BAB II TINJAUAN PUSTAKA 2.1. Good Corporate Governance (GCG) 2.1.1. Pengertian Good Corporate Governance (GCG) - Pengeruh Peranan Audit Internal, Komite Audit dan Dewan Direksi Terhadapa Penerapan Good Corporate Governance Pada PT Tolan Tiga Indonesia

Teks penuh

Gambar

Dokumen terkait

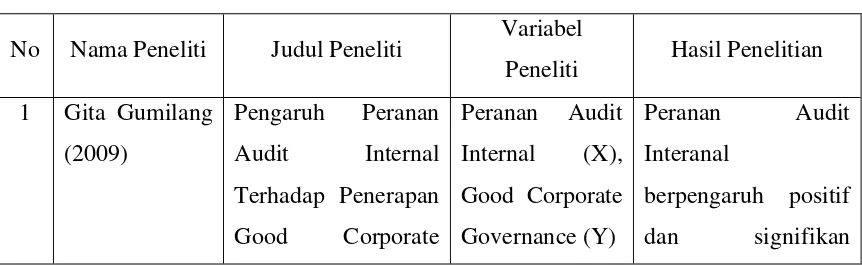

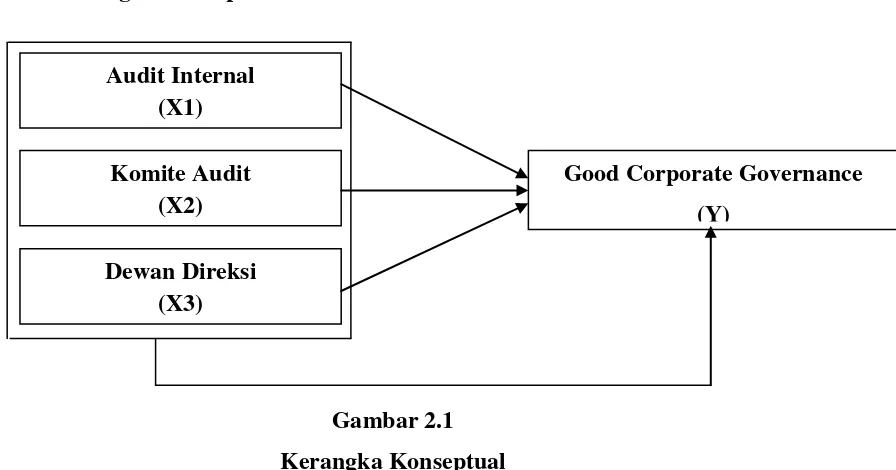

Dewan Direksi (X3) secara parsial memiliki pengaruh yang signifikan terhadap penerapan good corporate governance (Y) pada PT Tolan Tiga Indonesia. Hipotesis yang akan

Hasil penelitian menunjukkan bahwa keahlian akuntansi dan keuangan dan ukuran komite audit, independensi dewan komisaris, kepemilikan institusional, kualitas audit

Komite audit tidak berpengaruh terhadap kinerja perusahaan, kondisi ini terjadi karena komite audit bertugas membantu dewan komisaris untuk memonitor proses pelaporan

Dewan Komisaris secara langsung maupun melalui Komite Audit memberikan masukan, pertimbangan dan nasihat kepada Direksi untuk memastikan strategi bisnis dan tata kelola

Penelitian ini dilakukan untuk meneliti peran dewan komisaris dan komite audit terhadap manajemen laba dengan menggunakan indikator ukuran dewan komisaris, independensi

independensi dewan komisaris, independensi komite audit, kepemilikan manajerial, kepemilikan institusional, kepemilikan asing, kepemilikan terkonsentrasi, dan ukuran

Penelitian ini dilakukan untuk meneliti peran dewan komisaris dan komite audit terhadap manajemen laba dengan menggunakan indikator ukuran dewan komisaris, independensi

KOMiTe GOOD CORPORATe GOVeRnAnCe Komite GCG bertugas membantu Dewan Komisaris dalam mengkaji secara menyeluruh kebijakan GCG yang disusun oleh Direksi, serta menilai