Tinjauan Kebijakan Moneter

Maret 2013

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada setiap bulan Januari, Februari, Maret, Mei, Juni, Agustus, September, dan November. Laporan ini dimaksudkan sebagai media bagi Dewan Gubernur Bank Indonesia untuk memberikan penjelasan kepada masyarakat luas mengenai evaluasi kondisi moneter terkini atas asesmen dan prakiraan perekonomian Indonesia serta respons kebijakan moneter Bank Indonesia yang dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara triwulanan pada setiap bulan April, Juli, Oktober dan Desember. Secara rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini mengenai inflasi, nilai tukar dan kondisi moneter selama bulan laporan, serta keputusan respon kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Darmin Nasution Gubernur

Hartadi A. Sarwono Deputi Gubernur

Halim Alamsyah Deputi Gubernur

Daftar Isi

I. Statement Kebijakan Moneter ...3

II. Perkembangan dan Kebijakan Moneter ...5

Pertumbuhan Ekonomi Indonesia ...5

Neraca Pembayaran Indonesia ...8

Inflasi ...9

Nilai Tukar Rupiah ...11

Perkembangan Moneter, Perbankan Dan Sistem Keuangan ...12

Moneter ...12

Kinerja Perbankan ...14

Pasar Keuangan ...16

Pasar Saham ...16

Pasar Surat Berharga Negara (SBN) ...17

I. STATEMENT KEBIJAKAN MONETER

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 7 Maret 2013 memutuskan untuk mempertahankan BI Rate pada level 5,75%. Tingkat BI Rate tersebut dinilai masih konsisten dengansasaran inflasi tahun 2013 dan 2014, sebesar 4,5% + 1%. Kinerja perekonomian Indonesia masih baik meski terdapat indikasi moderasi pada kegiatan investasi yang berlangsung sejak triwulan IV 2012. Ke depan, Bank Indonesia akan mencermati perkembangan inflasi terutama yang bersumber dari harga pangan (volatile foods). Bank Indonesia meyakini bahwa dengan penguatan bauran kebijakan moneter dan makroprudensial, serta langkah-langkah koordinasi yang solid dengan Pemerintah, akan mampu mencapai sasaran inflasi dan mendorong tercapainya keseimbangan eksternal dalam mendukung pertumbuhan ekonomi yang berkelanjutan.

Perekonomian Indonesia pada triwulan I 2013 akan tumbuh sesuai prakiraan 6,2%, didukung terutama oleh kuatnya permintaan domestik. Konsumsi tumbuh cukup kuat sejalan dengan keyakinan

konsumen dan daya beli masyarakat yang membaik. Sementara itu, berbagai indikator menunjukkan moderasi pertumbuhan investasi khususnya pada investasi nonbangunan di tengah investasi sektor

bangunan yang masih cukup kuat. Indikasi moderasi tersebut juga terlihat pada melandainya pertumbuhan impor, khususnya impor barang modal. Di sisi lain, kinerja ekspor ke berbagai negara mitra dagang utama, khususnya China, Amerika Serikat (AS) dan India, diprakirakan membaik. Untuk keseluruhan tahun 2013, setelah memperhitungkan aktivitas ekonomi pada triwulan-triwulan selanjutnya, termasuk pengeluaran untuk persiapan Pemilihan Umum (Pemilu) 2014, pertumbuhan ekonomi diprakirakan akan cenderung mengarah ke batas bawah kisaran 6,3%-6,8%.

Di sisi eksternal, defisit transaksi berjalan diprakirakan menurun pada triwulan I 2013. Defisit transaksi berjalan yang menurun tersebut

didukung oleh ekspor yang cenderung meningkat sejalan dengan membaiknya harga komoditas internasional. Sementara itu, impor nonmigas diprakirakan cenderung melemah di tengah risiko semakin meningkatnya impor migas yang perlu terus diwaspadai. Di sisi lain, arus modal masuk, baik dalam bentuk investasi langsung (FDI) maupun investasi portofolio, diprakirakan masih cukup tinggi di tengah masih besarnya

kebutuhan likuiditas valas domestik, antara lain untuk keperluan impor migas. Dengan perkembangan tersebut di atas, cadangan devisa sampai dengan akhir Februari 2013 mencapai 105,2 miliar dolar AS atau setara dengan 5,7 bulan impor dan pembayaran utang luar negeri Pemerintah, di atas standar kecukupan internasional.

Pada Februari 2013, tekanan depresiasi terhadap rupiah cenderung mereda sehingga mencapai rata-rata Rp9.680 per dolar AS.

Dibandingkan dengan posisi awal tahun 2013, rupiah menguat sebesar 0,31%. Kebijakan stabilisasi nilai tukar yang ditempuh Bank Indonesia, termasuk penguatan mekanisme intervensi valas dan pembentukan referensi nilai tukar rupiah di pasar domestik, mampu meningkatkan kepercayaan pasar. Selain itu, stabilitas nilai tukar juga didukung dengan masuknya aliran dana nonresiden ke instrumen rupiah yang mencapai Rp27,6 triliun. Ke depan, Bank Indonesia terus menjaga stabilitas nilai tukar rupiah sesuai dengan kondisi fundamental perekonomian.

Inflasi IHK Februari 2013 mencapai 0,75% (mtm) atau 5,31% (yoy).

Inflasi inti tetap terkendali 4,29% (yoy) sejalan dengan harga komoditas global nonmakanan yang terkendali dan stabilitas nilai tukar rupiah yang terjaga. Di sisi lain, tekanan inflasi terutama berasal dari tingginya inflasi harga pangan (volatile foods) antara lain sebagai dampak gangguan cuaca dan terbatasnya pasokan komoditas hortikultura yang berasal dari impor. Sementara itu, inflasi administered prices yang cukup tinggi disumbang oleh kenaikan Tarif Tenaga Listrik (TTL). Tekanan inflasi diprakirakan akan mereda seiring dengan siklus panen dan secara keseluruhan tahun 2013 diprakirakan akan tetap terkendali pada kisaran sasarannya. Ke depan, Bank Indonesia akan terus memperkuat koordinasi dengan pemerintah melalui forum TPI (Tim Pengendalian Inflasi) dan TPID (Tim Pengendalian Inflasi Daerah) guna mengamankan pasokan dan distribusi barang.

Stabilitas sistem keuangan dan fungsi intermediasi perbankan tetap terjaga dengan baik. Kinerja industri perbankan yang solid

tercermin pada tingginya rasio kecukupan modal (CAR/Capital Adequacy Ratio) yang berada jauh di atas minimum 8% dan terjaganya rasio kredit bermasalah (NPL/Non Performing Loan) gross di bawah 5%. Sementara itu, pertumbuhan kredit hingga akhir Januari 2013 mencapai 23,0% (yoy), relatif stabil dibandingkan dengan bulan sebelumnya. Kredit modal kerja dan kredit investasi masih tumbuh cukup tinggi sebesar 24,0% (yoy) dan 25,5% (yoy). Sementara itu, kredit konsumsi tumbuh 19,8% (yoy). Ke depan, Bank Indonesia meyakini stabilitas sistem keuangan akan tetap

terjaga dengan fungsi intermediasi perbankan yang akan meningkat seiring dengan peningkatan kinerja perekonomian nasional.

II. PERKEMBANGAN EKONOMI DAN

KEBIJAKAN MONETER

Pertumbuhan Ekonomi Indonesia

Perekonomian Indonesia diprakirakan masih tumbuh kuat pada triwulan I 2013 sesuai prakiraan yakni sebesar 6,2%. Masih kuatnya

permintaan domestik dan proses pemulihan kinerja eksternal secara bertahap diprakirakan menjadi penopang pertumbuhan ekonomi. Konsumsi rumah tangga masih tumbuh tinggi sejalan dengan keyakinan konsumen yang kuat dan potensi perbaikan daya beli masyarakat.

Konsumsi pemerintah diprakirakan tumbuh meningkat sejalan dengan pola percepatan serapan anggaran pada awal tahun. Sementara itu, investasi diprakirakan masih tumbuh kuat meski terindikasi mengalami moderasi khususnya investasi nonbangunan di tengah investasi bangunan yang masih tumbuh cukup kuat. Indikasi moderasi tersebut juga terlihat pada melandainya pertumbuhan impor, khususnya impor barang modal. Di sisi lain kinerja ekspor diprakirakan membaik seiring dengan membaiknya perekonomian berbagai negara mitra dagang utama, khususnya China, AS, dan India, kembali naiknya harga komoditas internasional dan pemulihan ekspor pertambangan yang lebih cepat dari prakiraan.

Konsumsi rumah tangga pada triwulan I 2013 diprakirakan masih tumbuh kuat, meski berpotensi sedikit melambat dari prakiraan. Hal

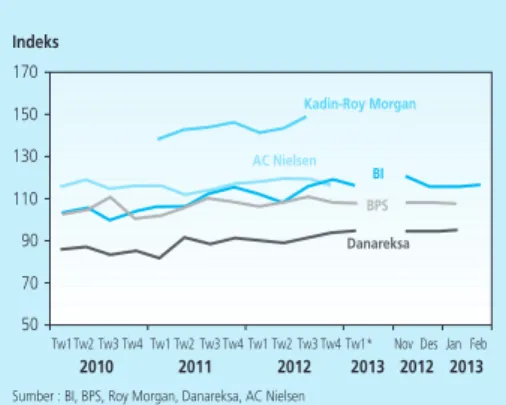

tersebut sejalan dengan Indeks Keyakinan Konsumen (IKK) Bank Indonesia yang masih tercatat kuat sampai dengan Februari 2013, meskipun sedikit menurun (Grafik 2.1). Penurunan tersebut terutama disebabkan oleh lebih rendahnya indeks keyakinan atas kondisi ekonomi saat ini dibandingkan 6 bulan yang lalu. Sejalan dengan IKK Bank Indonesia, Indeks Tendensi Konsumen (ITK) BPS juga mengalami penurunan pada triwulan I 2013. Laju pertumbuhan penjualan eceran pada Januari 2013 juga sedikit melambat yang bersumber dari kelompok makanan & minuman, peralatan rumah tangga, komunikasi dan barang lainnya (pakaian) (Grafik 2.2). Namun, memasuki Februari 2013 penjualan eceran diprakirakan meningkat sejalan dengan hasil Survei Konsumen Bank Indonesia yang menunjukkan ��� ��� ��� ��� �� �� �� ���� ���� ���� ���� ���� ���� ������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ��� ��� ��� ��� ���������������� ������ ���������� �� ��� ��������� ���������������������������������������������������

Grafik 2.1 Indeks Keyakinan Konsumen

Grafik 2.2 Indeks Penjualan Eceran Bank Indonesia (IPE BI)

������ ��� ��� � �� �� �� �� �� ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ���� ����� ��� ���� ����� ����� ������� ������������ ������� ���������� �������� ������ ��������� ��������

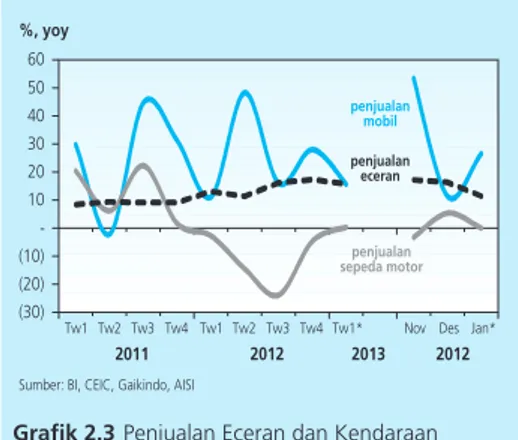

indeks ketepatan pembelian barang tahan lama meningkat pada bulan tersebut. Penjualan mobil mengalami kenaikan memasuki awal tahun, namun penjualan sepeda motor masih berada dalam tren menurun sampai dengan akhir Januari 2013 (Grafik 2.3). Meskipun demikian, adanya ekspektasi kenaikan harga ke depan, berdasarkan Survei Konsumen Bank Indonesia, memberikan insentif pada konsumen untuk berbelanja lebih awal.

Peningkatan penghasilan, yang didukung dengan inflasi yang terjaga, diprakirakan mampu menopang daya beli konsumen tetap kuat. Keyakinan atas pendapatan saat ini dan ekspektasi pendapatan

ke depan tercatat stabil pada level indeks yang tinggi. Daya beli buruh formal diprakirakan meningkat, sejalan dengan kenaikan UMP riil pada tahun 2013 yang secara rata-rata meningkat sebesar 18,3%. Pada sisi pembiayaan, kredit konsumsi riil dari perbankan, sebagai salah satu sumber pendanaan konsumsi, masih tumbuh relatif tinggi yang diikuti dengan tren penurunan suku bunga kredit konsumsi. Pembiayaan konsumsi dari Lembaga Keuangan Bukan Bank (LKBB) juga menunjukkan peningkatan.

Investasi pada triwulan I 2013 diprakirakan masih tumbuh kuat, meskipun mengalami moderasi. Kinerja investasi tersebut sejalan

dengan konsumsi rumah tangga yang masih tumbuh tinggi disertai dengan potensi perbaikan kinerja ekspor secara bertahap. Selain itu, prospek positif investasi tercermin dari optimisme pelaku usaha yang masih kuat di tengah iklim usaha yang kondusif. Hasil Survei Kegiatan Dunia Usaha (SKDU) menunjukkan nilai investasi yang diprakirakan meningkat pada semester I 2013 dan didominasi oleh investasi baru (Grafik 2.4). Sektor ekonomi yang berencana melakukan investasi yaitu sektor industri pengolahan dan sektor keuangan, real estat dan jasa perusahaan. Namun, pertumbuhan investasi berpotensi termoderasi, sejalan dengan konsumsi rumah tangga yang tumbuh tidak setinggi prakiraan sebelumnya. Melandainya pertumbuhan impor, khususnya impor barang modal yang berlanjut pada Januari 2013 merupakan sinyalemen tertahannya akselerasi investasi.

Kinerja investasi ditopang oleh masih baiknya pertumbuhan investasi bangunan. Investasi bangunan tumbuh meningkat merespons

aktivitas ekonomi seperti tercermin dalam kegiatan penjualan properti yang masih marak. Indikator kegiatan konstruksi antara lain terlihat dari pertumbuhan penjualan semen yang relatif masih tinggi (Grafik 2.5).

Grafik 2.4 Nilai Investasi – SKDU

Grafik 2.5 Investasi Bangunan dan Indikatornya Grafik 2.3 Penjualan Eceran dan Kendaraan

Bermotor ������ �������������������������������� ��������� ����� ��������� ������������ ��������� ������ ���� ���� ���� � �� �� �� �� �� �� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ���� ��� ��� ���� �� �� �� �� �� �� �� � ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� �� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ��������������������������������� ���������������� �������������� ������ ���������������� ��� �� �� �� �� � ��� ��� ���� ���� ���� ���� ������ ������ ���������������� ��������������������� ������������������������� ������������ ���������� �������������� ���������������� �������������������������������� �� �� �� � ��� ��� ��� ���� ���� ���� ���� ���� ���� ���� �����

Penjualan alat berat untuk konstruksi juga menunjukkan perbaikan meski masih tumbuh negatif. Besarnya potensi peningkatan investasi di bidang properti tercermin dari kenaikan peringkat ibukota Jakarta menjadi tujuan investasi teratas di Asia Pasifik tahun 2013 dari posisi 11 pada tahun sebelumnya (hasil survei Emerging Trends in Real Estate Asia Pasifik 2013 menurut Price Waterhouse Coopers dan Urban Land Institute). Dari sisi investasi nonbangunan, investasi mesin berpotensi tumbuh lebih rendah terindikasi dari realisasi impor barang modal yang menurun pada Januari 2013 terutama impor mesin dan peralatan transportasi untuk industri. Sementara itu, investasi alat angkutan masih tumbuh baik terindikasi dari impor mobil penumpang (sebagai barang modal) dan penjualan kendaraan komersial yang stabil. Namun, impor suku cadang kendaraan dan impor kendaraan untuk industri melambat pada awal tahun 2013.

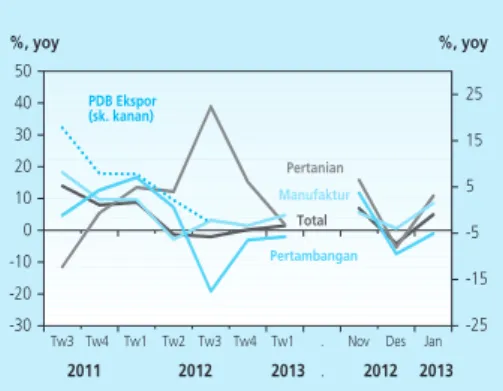

Kinerja ekspor diprakirakan membaik pada triwulan I 2013 sejalan dengan ekspektasi pemulihan perekonomian dunia. Membaiknya

harga komoditas ekspor dan perekonomian negara mitra dagang utama, khususnya China, AS, dan India mendorong perbaikan kinerja ekspor Indonesia. Pergerakan indikator penuntun juga mengindikasikan ekspor berada pada fase ekspansi memasuki tahun 2013. Hal tersebut sejalan dengan terus membaiknya ekspektasi pemulihan perekonomian global terutama pada emerging economies seperti China dan India. Perlambatan ekspor pada awal tahun 2013 berpotensi tertahan oleh mulai meningkatnya ekspor manufaktur, pertanian dan pertambangan, meskipun masih dalam kisaran yang terbatas (Grafik 2.6). Perbaikan ekspor manufaktur didorong oleh meningkatnya permintaan ekspor Tekstil dan Produk Tekstil (TPT), Crude Palm Oil (CPO) dan produk karet. Ekspor pertambangan membaik, didorong oleh masih kuatnya kenaikan ekspor batubara dan tembaga. Di sisi lain, kontraksi ekspor minyak dan gas akibat masih belum tercapainya target lifting minyak diprakirakan masih berlanjut pada tahun 2013.

Pertumbuhan impor pada triwulan I 2013 diprakirakan sedikit melandai, namun masih dalam level yang cukup tinggi. Level

pertumbuhan impor yang masih cukup tinggi tersebut sejalan dengan masih kuatnya permintaan domestik dan berangsur membaiknya ekspor. Prakiraan tersebut didukung oleh pergerakan indikator penuntun impor yang masih berada dalam fase ekspansi yang didukung oleh perbaikan permintaan eksternal dan permintaan domestik yang tetap solid. Impor bahan baku pada awal triwulan I 2013 mengindikasikan peningkatan,

Grafik 2.6 Nilai Riil Ekspor Nonmigas ����� ������������ ��������� ���������� ������ ���������� ����������� ������ ��� ��� ��� ��� ��� ��� ��� � ��� ��� ��� ���� � ���� ���� ���� ���� ��� ��� ��� � �� �� �� �� �� ��� ��� �� � �� ��

terutama bahan baku untuk keperluan manufaktur, antara lain bahan baku dalam bentuk makanan dan minuman jadi untuk industri (processed food & beverages for industry) (Grafik 2.7). Sebaliknya, impor barang konsumsi dan barang modal terindikasi masih dalam tren menurun pada hampir seluruh komponennya, terkecuali komoditas peralatan transportasi non industri serta komoditas barang modal di luar peralatan transportasi. Impor migas masih berpotensi meningkat, merespons belum optimalnya produksi minyak pada awal tahun serta rencana pemerintah untuk tidak menaikkan harga BBM yang mendorong tingginya penyediaan minyak melalui jalur impor.

Dari sisi sektoral, kinerja perekonomian pada triwulan I 2013 diprakirakan masih tumbuh baik. Sektor manufaktur diprakirakan

masih tumbuh baik didukung oleh permintaan domestik yang masih kuat dan pemulihan kinerja ekspor. Sektor pertanian tumbuh menguat didorong oleh membaiknya kinerja subsektor tanaman bahan makanan (tabama) karena efek tertundanya musim hujan pada triwulan sebelumnya. Masih cukup banyaknya curah hujan pada triwulan I 2013 menyebabkan subsektor tabama lebih produktif karena menggunakan sistem sawah tadah hujan. Sektor perdagangan, hotel dan restoran (PHR) diprakirakan masih tumbuh baik dan berpeluang di atas prakiraan. Kinerja sektor PHR tersebut didukung oleh aktivitas domestik yang baik dan pulihnya perdagangan ekspor yang lebih tinggi dari prakiraan. Demikian pula untuk kinerja sektor pengangkutan dan komunikasi, diprakirakan masih tumbuh tinggi didukung oleh masih baiknya kinerja angkutan udara dan besarnya potensi komunikasi data. Kinerja sektor bangunan masih tumbuh kuat seiring dengan masih tingginya aktivitas konstruksi dan investasi. Sementara itu, sektor pertambangan diprakirakan turun melambat akibat menurunnya produksi minyak dan gas.

Neraca Pembayaran Indonesia

Di sisi eksternal, defisit transaksi berjalan diprakirakan menurun pada triwulan I 2013. Defisit transaksi berjalan yang menurun tersebut

didukung oleh ekspor yang cenderung meningkat sejalan dengan membaiknya harga komoditas internasional. Sementara itu, impor nonmigas diprakirakan cenderung melemah di tengah risiko semakin meningkatnya impor migas yang perlu terus diwaspadai. Di sisi lain, arus modal masuk, baik dalam bentuk investasi langsung (foreign direct

Grafik 2.7 Nilai Impor Riil Nonmigas ����� ��������� ������������ ���������� ������ ��������� ��� ��� ��� � �� �� �� �� �� ��� ��� ��� ��� ��� ��� ��� � ��� ��� ��� ���� ���� ���� � ���� ����

investment-FDI) maupun investasi portofolio, diprakirakan masih cukup tinggi di tengah masih besarnya kebutuhan likuiditas valas domestik, antara lain untuk keperluan impor migas. Dengan perkembangan tersebut di atas, cadangan devisa sampai dengan akhir Februari 2013 mencapai 105,2 miliar dolar AS atau setara dengan 5,7 bulan impor dan pembayaran utang luar negeri Pemerintah, di atas standar kecukupan internasional.

I n f l a s i

Inflasi IHK pada Februari 2013 mencapai 0,75% (mtm) atau 5,31% (yoy). Inflasi inti tetap terkendali pada level 4,29% (yoy), sejalan

dengan komoditas global nonmakanan yang terkendali dan stabilitas nilai tukar rupiah yang terjaga (Grafik 2.8). Di sisi lain, tekanan inflasi terutama berasal dari tingginya inflasi harga pangan (volatile foods) antara lain sebagai dampak gangguan cuaca dan terbatasnya pasokan komoditas hortikultura yang berasal dari impor. Sementara itu, inflasi administered prices yang cukup tinggi disumbang oleh kenaikan Tarif Tenaga Listrik (TTL). Tekanan inflasi diprakirakan akan mereda seiring dengan siklus panen dan secara keseluruhan tahun 2013 diprakirakan akan tetap terkendali pada kisaran sasarannya. Bank Indonesia akan terus memperkuat koordinasi dengan pemerintah melalui forum TPI (Tim Pengendalian Inflasi) dan TPID (Tim Pengendalian Inflasi Daerah) guna mengamankan pasokan dan distribusi barang.

Inflasi inti masih cukup stabil meskipun terdapat dampak lanjutan dari tingginya inflasi volatile foods. Inflasi inti Februari 2013 mencapai

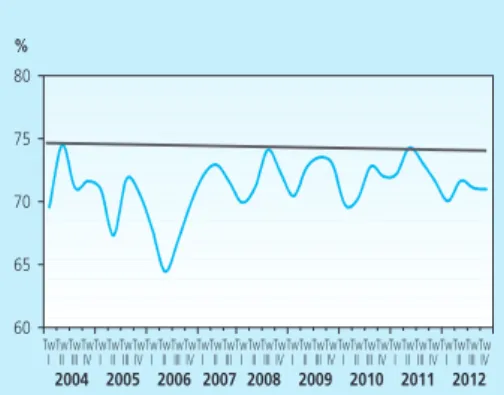

0,30% (mtm) atau 4,29% (yoy), relatif stabil jika dibandingkan dengan bulan sebelumnya yang sebesar 4,32% (yoy). Dampak lanjutan dari inflasi volatile foods terlihat pada inflasi inti pangan yang meningkat dari 5,51% (yoy) pada bulan lalu menjadi 5,78% (yoy). Tingginya inflasi inti pangan dapat diimbangi oleh relatif menurunnya inflasi inti nonpangan menjadi 3,64% (yoy) dari 3,85% (yoy) pada bulan sebelumnya. Dari sisi eksternal, menurunnya harga emas dan terjaganya stabilitas nilai tukar rupiah menyebabkan melambatnya inflasi inti tradable nonpangan sehingga dapat mengurangi dampak dari tingginya inflasi inti pangan (Grafik 2.9). Sementara itu, tekanan inflasi dari sisi permintaan masih terjaga karena masih memadainya sisi produksi dalam merespons sisi permintaan. Hal tersebut tercermin dari kapasitas produksi terpakai yang masih berada dalam level moderat (Grafik 2.10) dan stabilnya inflasi barang manufaktur.

Grafik 2.8 Perkembangan Inflasi

������ �� �� � � �� ��� ���� ���� ���� ���� ���� ���� ���� ������������� ������������������� ���� ��� ��� ��� ��� ������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ������

Grafik 2.9 Inflasi Inti dan Faktor Eksternal �� � � � � � � � � � � ������ ������ ��� ��� �� �� �� �� � ��� ��� ��� ���� ���� ���� ���� ���� ���� ���������� ��������� ���������������������������������������� ���������������������������������������������� ���������������������������������������� ������������� ���� ��� ��� ��� ������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ������

Grafik 2.10 Kapasitas Produksi Terpakai

� �� �� �� �� �� ���� ���� ���� ���� ���� ���� ���� ���� ���� �� ������������������������������������������������������������������������������������������������������������������������������������������

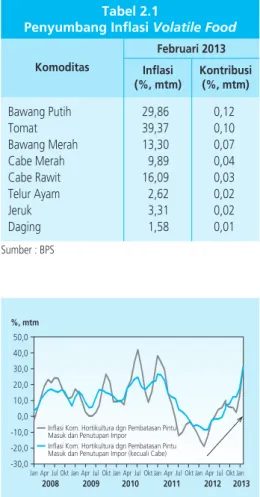

Tabel 2.1

Penyumbang Inflasi Volatile Food

Komoditas Inflasi (%, mtm) Kontribusi (%, mtm) Februari 2013 Bawang Putih Tomat Bawang Merah Cabe Merah Cabe Rawit Telur Ayam Jeruk Daging 29,86 0,12 39,37 0,10 13,30 0,07 9,89 0,04 16,09 0,03 2,62 0,02 3,31 0,02 1,58 0,01 Sumber : BPS

Namun, tekanan inflasi yang bersumber dari ekspektasi inflasi harus di waspadai terkait dengan kenaikan administered prices, peningkatan Upah Minimum Provinsi (UMP) tahun 2013, dan harga aset properti. Mulai meningkatnya ekspektasi inflasi tercermin dari ekspektasi harga pedagang eceran dalam Survei Penjualan Eceran (SPE, Grafik 2.11), sementara ekspektasi inflasi berdasarkan Consensus Forecast dan Survei Konsumen-Bank Indonesia masih cukup stabil.

Masih tingginya tekanan inflasi volatile foods pada Februari 2013 disebabkan oleh terganggunya pasokan akibat faktor cuaca dan dampak dari kebijakan pembatasan impor, khususnya komoditas hortikultura. Inflasi volatile foods tercatat sebesar 2,32% (mtm) atau

11,02% (yoy), merupakan inflasi yang tertinggi pada periode yang sama dalam 10 tahun terakhir. Sumbangan inflasi volatile foods terhadap IHK Februari 2013 sebesar 0,46% dan hampir seluruh sumbangannya bersumber dari komoditas hortikultura yakni sebesar 0,43%, meningkat dari bulan sebelumnya yang sebesar 0,34%. Kenaikan inflasi terjadi pada komoditas seperti bawang putih, bawang merah, cabe, dan aneka sayuran (Tabel 2.1). Tingginya inflasi volatile foods tersebut disebabkan oleh adanya gangguan produksi dan distribusi di beberapa daerah akibat intensitas hujan yang tinggi. Selain itu, kebijakan pengendalian impor hortikultura (berupa pembatasan pintu masuk impor, pengaturan ijin impor, dan penutupan sementara impor 13 komoditas) juga berdampak pada meningkatnya inflasi pada kelompok ini (Grafik 2.12). Sementara itu, harga beras sejauh ini masih terkendali yang didukung dengan pasokan yang memadai dan masih berlanjutnya pelaksanaan operasi pasar beras. Perkembangan harga pangan global cenderung stabil pada bulan laporan, kecuali harga CPO yang terus merangkak naik meski belum berdampak pada harga minyak goreng dalam negeri.

Inflasi administered prices mengalami peningkatan yang disumbang oleh kenaikan harga Tenaga Tarif Listrik (TTL) pada Januari 2013.

Kenaikan TTL tahap I sebesar 4,3% yang mulai tercatat pada rekening listrik Februari 2013 telah mendorong inflasi kelompok administered prices mencapai 0,75% (mtm) atau 2,91% (yoy). Dengan adanya kenaikan TTL tersebut, kontribusi inflasi administered price terhadap IHK sebesar 0,12%. Dari kontribusi inflasi administered prices tersebut, sebesar 0,08% di antaranya disumbang dari kenaikan TTL tahap I (Tabel 2.2).

Grafik 2.11 Ekspektasi Inflasi Pedagang Eceran

������ ������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ���� ���� ���� ���� ���� � � �� �� �� ������������������������������������������ ������������������������������������������ �������������������������������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

Grafik 2.12 Inflasi Komoditas Hortikultura dengan Pengaturan Impor ������ ����� ����� ����� ��� ���� ���� ���� ���� ���� ���������������������������������������������� ���������������������������������������� ���������������������������������������������� ������������������������� ���� ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

Tabel 2.2

Penyumbang Inflasi Administered Prices

Komoditas Inflasi (%, mtm) Kontribusi(%, mtm) Februari 2013 Tarif Listrik Bahan Bakar Rumah Tangga Rokok Filter 3,54 0,08 0,60 0,01 0,47 0,01 Sumber : BPS

Nilai Tukar Rupiah

Tekanan depresiasi nilai tukar rupiah cenderung mereda pada Februari 2013. Nilai tukar rupiah secara rata-rata mencapai level Rp9.680

per dolar AS (Grafik 2.13). Sementara itu, secara point-to-point nilai tukar mengalami penguatan sebesar 0,35% dan ditutup pada level Rp9.664 per dolar AS dari posisi akhir bulan sebelumnya Rp9.698 per dolar AS. Dibandingkan dengan posisi awal tahun 2013, nilai tukar rupiah menguat sebesar 0,31% (ytd). Kebijakan stabilisasi nilai tukar rupiah yang ditempuh Bank Indonesia, termasuk penguatan mekanisme intervensi valas dan pembentukan referensi nilai tukar rupiah di pasar domestik, mampu meningkatkan kepercayaan pasar. Selain itu, stabilitas nilai tukar juga didukung dengan masuknya aliran dana nonresiden ke instrumen rupiah yang mencapai Rp27,6 triliun. Ke depan, Bank Indonesia terus menjaga stabilitas nilai tukar rupiah sesuai dengan kondisi fundamental perekonomian.

Selain faktor domestik, faktor eksternal juga turut memengaruhi pergerakan nilai tukar rupiah. Kekhawatiran mengenai prospek

kebijakan fiskal Amerika Serikat dan kelanjutan program pembelian aset oleh bank sentral AS (the Fed), masih tingginya ketidakpastian terkait prospek penanganan krisis Eropa, perlambatan ekonomi kawasan dan Jepang, serta meningkatnya tensi politik di Italia menjelang pelaksanaan Pemilu menjadi faktor-faktor yang memberikan tekanan pada pergerakan nilai tukar rupiah pada periode laporan. Namun, meningkatnya aliran dana asing ke ekonomi domestik terutama bursa saham dan surat berharga negara (SBN) selama periode laporan mampu menahan pelemahan rupiah lebih lanjut. Faktor risiko global mengalami konsolidasi, namun meningkat pada akhir periode laporan seiring dengan kekhawatiran mengenai hasil Pemilu di Italia dan batas waktu pemotongan anggaran AS. Eskalasi kekhawatiran tersebut tercermin pada pergerakan Volatility Index (VIX) dan Morgan Stanley Capital International (MSCI) World yang meningkat pada akhir Februari 2013 (Grafik 2.14).

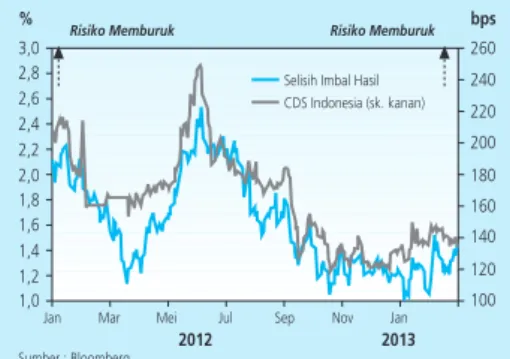

Indikator risiko domestik selama Februari 2013 relatif stabil.

Hal tersebut tercermin dari stabilnya pergerakan Credit Default Swap (CDS) Indonesia dan imbal hasil akibat rilis data pertumbuhan ekonomi Indonesia tahun 2012 yang ditanggapi positif oleh pelaku pasar (Grafik 2.15). Perekonomian Indonesia mampu tumbuh di atas 6% di tengah perlambatan perekonomian global. Dari sisi daya saing, imbal hasil berinvestasi di aset keuangan denominasi rupiah relatif lebih kompetitif

Grafik 2.13 Pergerakan Nilai Tukar Rupiah ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ���� � � � � � � ���������������������������� �������� ������� ���� ���� ���� �������� �������� ���� ���� ���� ����������������� ��������������

Grafik 2.14 Indeks Risiko Global (VIX, MSCI World) �� �� �� �� �� �� ���� ���� ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ������ ������ ������������������������������������� ��� ��������������� ���������������������

Grafik 2.15 CDS Indonesia dan Selisih Imbal Hasil ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� � ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ������������������ ������������������������� ������������������� ��������������� ���������������

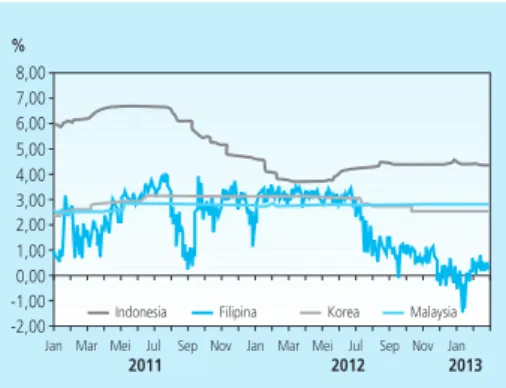

Grafik 2.16 Uncovered Interest Parity (UIP)

dibandingkan dengan negara kawasan. Hal tersebut menjadi daya tarik bagi investor asing sehingga pada akhirnya mampu menahan pelemahan nilai tukar rupiah lebih lanjut. Imbal hasil yang tercermin dari selisih antara suku bunga dalam negeri dengan luar negeri (Uncovered Interest Parity – UIP) masih lebih tinggi dibandingkan dengan negara kawasan (Grafik 2.16). Bahkan jika memperhitungkan premi risiko perekonomian domestik, yang tercermin dari imbal hasil obligasi Indonesia dan US T-Note,

berinvestasi di aset domestik masih memberikan keuntungan yang lebih baik dibandingkan dengan beberapa negara kawasan (Grafik 2.17).

Perkembangan Moneter, Perbankan Dan

Sistem Keuangan

Moneter

Pada Februari 2013 suku bunga di pasar uang antar bank (PUAB) relatif stabil. Suku bunga PUAB Overnight (PUAB O/N) bergerak stabil

pada batas bawah koridor dengan rata-rata sebesar 4,17% (17 bps di atas suku bunga Deposit Facility – DF O/N) sebagaimana bulan sebelumnya. Perkembangan tersebut tidak terlepas dari strategi operasi moneter Bank Indonesia yang melaksanakan lelang Term Deposit/Reserve Repo SBN jangka pendek (dibawah 1 bulan) dengan frekuensi yang cukup sering. Relative spread suku bunga PUAB O/N terhadap BI Rate pada Januari 2013 stabil pada level 90,4% tidak jauh berbeda dengan bulan sebelumnya sebesar 90,5%. Sementara itu, suku bunga PUAB dengan tenor lebih panjang bergerak searah dengan suku bunga PUAB O/N dengan volatilitas yang sedikit meningkat sehubungan dengan volume transaksi yang terbatas (Grafik 2.18).

Persepsi risiko di PUAB relatif terjaga dan masih di bawah ambang batas (threshold) rata-rata dalam kondisi normal. Hal itu tercermin dari rata-rata selisih (spread) antara suku bunga PUAB O/N tertinggi dan terendah pada Februari 2013 sebesar 5 bps, lebih rendah dibandingkan dengan bulan sebelumnya sebesar 8 bps dan masih di bawah ambang batas rata-rata kondisi normal sebesar 32 bps. Sementara itu, volume transaksi di PUAB pada Februari 2013 menurun dibandingkan dengan Desember 2012, sejalan dengan pola historis tahun-tahun sebelumnya pada bulan yang sama.

Grafik 2.17 Covered Interest Parity (CIP) ���� ���� ���� ���� ���� ���� ���� ���� ���� ����� ����� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� � ��������� �������� ����� �������� ���� ���� ���� ���� ���� ���� ���� ����� ����� � ��������� �������� ����� �������� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

Grafik 2.18 Suku Bunga PUAB O/N & Vol DF O/N ���� � ���� ���������������������� ����� ��� ��� ��� ��� ��� � �� �� �� �� ��� ��� ��� ��� ��� ��� ������� ��������� ������� ������������ ������������������������ ���� ���� � ��� ���� ���� ����� ����� ����� ����� ����� ����� ����� ����� �����

Melalui penguatan operasi moneter, Bank Indonesia berupaya mengendalikan tekanan inflasi jangka pendek dan mendukung langkah stabilisasi nilai tukar rupiah. Bank Indonesia menerapkan

strategi moneter berupa pelaksanaan lelang Term Deposit (TD) dan Reverse Repo (RR) SBN berjangka pendek, yaitu di bawah satu bulan,yang dilakukan secara intensif. Dengan melaksanakan strategi tersebut, suku bunga instrumen moneter pada Februari 2013 bergerak sejalan dengan perubahan suku bunga PUAB O/N yang stabil. Suku bunga instrumen moneter untuk tenor 7 hari sampai dengan 9 bulan tidak banyak mengalami perubahan dibandingkan dengan suku bunga pada Januari 2013. Berlanjutnya upaya penguatan operasi moneter tersebut juga memberikan dampak pada struktur imbal hasil (yield) SBN yang relatif stabil (flattening yield curve), volatilitas nilai tukar rupiah yang rendah, dan membaiknya ekspektasi inflasi. Selain melakukan pengelolaan likuiditas rupiah, Bank Indonesia juga melakukan pengelolaan likuiditas valuta asing dengan menggunakan instrumen Term Deposit Valas (TD Valas) guna menjaga stabilitas nilai tukar rupiah. Sepanjang Februari 2013, suku bunga rata-rata tertimbang TD Valas untuk tenor 7 hari dan tenor 14 hari masing-masing sebesar 0,12% dan 0,13%, tidak berubah dibandingkan dengan suku bunga bulan sebelumnya.

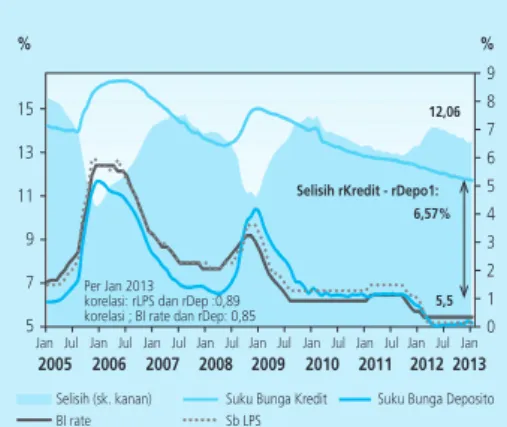

Di sisi suku bunga perbankan, pada Januari 2013, suku bunga deposito mengalami penurunan sementara suku bunga kredit relatif stabil sehingga selisih suku bunga deposito dan kredit sedikit meningkat. Suku bunga deposito 1 bulan turun sebesar 9 bps menjadi

5,49% dibandingkan dengan bulan sebelumnya, sedangkan rata-rata suku bunga kredit relatif stabil pada level 12,06% (Grafik 2.19). Dengan perkembangan tersebut, selisih suku bunga kredit dan deposito 1 bulan sedikit meningkat dibandingkan dengan bulan sebelumnya menjadi 6,57%. Dibandingkan dengan bulan yang sama tahun sebelumnya (6,41%), selisih suku bunga tersebut juga mengalami pelebaran. Selisih suku bunga yang masih lebar tersebut memberikan ruang bagi potensi penurunan suku bunga kredit, sejalan dengan perbaikan efisiensi operasional perbankan dan efisiensi penyaluran dana perbankan.

Meski secara rata-rata suku bunga kredit stabil, suku bunga kredit konsumsi (KK) menurun. Suku bunga KK menurun sebesar 18 bps

menjadi 13,4% dibandingkan dengan bulan sebelumnya sebesar 13,6%. Sementara itu, suku bunga kredit investasi (KI) dan kredit modal kerja (KMK) relatif stabil dengan masing-masing tercatat sebesar 11,3% dan 11,5% (Grafik 2.20 dan Tabel 2.3).

Grafik 2.19 Suku Bunga Perbankan

Grafik 2.20 Suku Bunga Kredit per Jenis Penggunaan � � �� �� �� �� �� �� �� �� � ��� � ��� ���� ���� ���� �������� ���� ���� ���� ���� ���� ���� ���� ���� ���� �������� ���� ���� ���� ���� ���� �������� �������� ���� ���� ���� ���� ���� �������� ���� ���� ���� ���� ���� �������� ���� ���� ���� ���� ���� ���� �������� ���� ���������������� ����������������������� ��� ��� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ����� ��� � ������������������������� ����� ������������ ����������������������������� ��������������������������������� � � � � � � � � � � � � � � �� �� �� ������������������� ������� ����������������� ������ ������������������� ���� ���� ���� ���� ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

Likuiditas perekonomian mengalami penurunan. Pada Januari

2013, pertumbuhan M2 melambat menjadi 12,8% (yoy), dibandingkan dengan bulan sebelumnya sebesar 14,9% (yoy) (Grafik 2.21). Seiring dengan perlambatan pertumbuhan M2, pertumbuhan M1 juga menurun menjadi 13,2% (yoy) dibandingkan dengan bulan sebelumnya sebesar 16,4% (yoy). Perlambatan pertumbuhan likuiditas perekonomian (M2 dan M1) tersebut disebabkan oleh sumbangan giro rupiah yang menurun. Selain itu penurunan M2 juga disebabkan oleh adanya peningkatan modal bank umum dan BPR, sebagaimana tercermin pada penurunan sumbangan Net Domestic Asset (NDA), di tengah stabilnya sumbangan Net Claims on Central Government (NCG) pada likuiditas perekonomian.

Kinerja Perbankan

Stabilitas sistem keuangan dan fungsi intermediasi perbankan tetap terjaga dengan baik. Kinerja industri perbankan yang solid

tercermin pada tingginya rasio kecukupan modal (CAR/Capital Adequacy Ratio) yang berada jauh di atas minimum 8% dan terjaganya rasio kredit bermasalah (NPL/Non Performing Loan) gross di bawah 5%. Sementara itu, pertumbuhan kredit hingga akhir Januari 2013 sebesar 23,03% (yoy), relatif stabil dibandingkan bulan sebelumnya. Kredit modal kerja dan kredit investasi masih tumbuh cukup tinggi sebesar 24,0% (yoy) dan 25,5% (yoy). Sementara itu, kredit konsumsi tumbuh 19,8% (yoy). Dinamika rasio-rasio seperti meningkatnya Loan to Deposit Ratio (LDR) yang diiringi dengan tren penurunan Suku Bunga Dasar Kredit (SBDK) menunjukkan aktivitas intermediasi perbankan yang tetap tumbuh dan diiringi dengan peningkatan efisiensi. Ke depan, Bank Indonesia meyakini stabilitas sistem

Tabel 2.3

Perkembangan Berbagai Suku Bunga

Suku Bunga (%) 6,00 6,00 5,75 5,75 5,75 5,75 5,75 5,75 5,75 5,75 5,75 5,75 5,75 5,75 5,75 6,75 6,50 6,00 5,50 5,50 5,50 5,50 5,50 5,50 5,50 5,50 5,50 5,50 5,50 5,50 6,35 6,26 5,97 5,66 5,42 5,35 5,39 5,39 5,42 5,40 5,49 5,42 5,58 5,49 n.a 12,16 12,14 12,11 12,01 11,86 11,78 11,79 11,78 11,73 11,70 11,68 11,61 11,49 11,49 n.a 12,04 11,73 11,69 11,62 11,56 11,51 11,46 11,42 11,35 11,36 11,29 11,24 11,27 11,29 n.a 14,15 14,14 14,15 14,13 14,10 14,03 13,90 13,92 13,69 13,67 13,60 13,53 13,58 13,40 n.a BI Rate Penjaminan Deposito

Dep 1 bulan (rata-rata tertimbang) Kredit Modal Kerja (KMK) Kredit Investasi (KI) Kredit Konsumsi (KK

2012 2013

2011

Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb

Grafik 2.21 Pertumbuhan Likuiditas Perekonomian

���� ���� ����� ����� ������ � ������������ �������������������������������� ��������������������������������������� � � �� �� �� �� �� � � � �� �� �� ������������������� �� �� ���� ���� ���� ���� ��� ��� ������ ��� ��� ��� ������ ��� ��� ��� ��� ������ ��� ��� ��� ���

keuangan akan tetap terjaga dengan fungsi intermediasi perbankan yang akan meningkat seiring dengan peningkatan kinerja perekonomian nasional.

Tabel 2.4

Kondisi Umum Perbankan

Indikator Utama Total Aset (T Rp) DPK (T Rp) Kredit * (T Rp) LDR* (%) NPLs Bruto* (%) CAR (%) NIM (%) ROA (%) 3.598,7 3.628,1 3.708,7 3.745,1 3.827,4 3.891,1 3.902,5 3.923,8 4.009,4 4.028,8 4.103,5 4.262,6 4.211,0 2.770,6 2.763,9 2.826,0 2.841,4 2.909,0 2.955,8 2.961,4 2.984,1 3.050,0 3.070,6 3.130,5 3.225,2 3.204,5 2.160,2 2.203,0 2.266,2 2.317,2 2.386,1 2.452,9 2.470,1 2.510,6 2.555,9 2.585,4 2.631,0 2.707,9 2.687,4 78,8 79,7 80,2 81,6 82,0 83,0 83,4 84,1 83,8 84,2 84,0 84,0 83,9 2,4 2,3 2,3 2,3 2,3 2,2 2,2 2,2 2,1 2,2 2,0 1,9 2,0 18,4 18,4 18,3 18,0 17,9 17,5 17,3 17,3 17,4 17,3 17,4 17,4 19,2 6,1 5,4 5,2 5,3 5,3 5,4 5,4 5,4 5,5 5,5 5,5 5,5 5,5 3,7 3,6 3,1 3,0 3,0 3,2 3,1 3,1 3,1 3,1 3,1 3,1 3,1 2012 2013

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan

* tanpa channeling

Laju pertumbuhan kredit perbankan pada Januari 2013 stabil. Hal

tersebut sejalan dengan masih kuatnya permintaan domestik di tengah perlambatan sektor eksternal. Pertumbuhan kredit, tidak termasuk channeling tercatat sebesar 23,03% (yoy), stabil dibandingkan dengan bulan sebelumnya sebesar 23,08% (yoy) (Grafik 2.22). Secara level, penyaluran kredit di Januari 2013 mengalami kontraksi sebesar Rp20,5 triliun dibandingkan dengan bulan sebelumnya. Hal tersebut sesuai dengan pola historis, dengan besaran yang lebih kecil dibandingkan dengan kontraksi tahun sebelumnya di bulan yang sama.

Meningkatnya sumbangan kredit modal kerja (KMK) merupakan faktor pendorong utama pertumbuhan kredit. KMK tumbuh

meningkat sebesar 24,0% (yoy) menjadi Rp1.292 triliun dibandingkan dengan bulan sebelumnya yang tumbuh 23,2% (yoy). Sementara itu, pertumbuhan kredit investasi (KI) dan kredit konsumsi (KK) melambat menjadi 25,5% dan 19,8% (yoy) dibandingkan bulan sebelumnya yang tumbuh sebesar 27,4% dan 20,0% (yoy) (Grafik 2.23). Dengan perkembangan itu posisi KI menjadi Rp593 triliun dan KK menjadi sebesar Rp803 triliun. Meskipun pertumbuhan KI melambat, peran kredit produktif (KMK dan KI) relatif masih cukup besar, yaitu menyumbang 17% dari pertumbuhan total kredit sebesar 23,03% (yoy).

Secara sektoral, pertumbuhan kredit terutama disumbang oleh pertumbuhan kredit sektor lainnya. Pada Januari 2013, kredit sektor

lainnya meningkat menjadi 16,7% (yoy) dibandingkan dengan bulan

Grafik 2.22 Pertumbuhan Kredit, DPK, BI Rate

Grafik 2.23 Kredit Berdasar Jenis Penggunaan

����� ����� ���� ������������ � � �� �� �� �� �� �� �� �� � � � � � � � �� ������ ��� ������������������� ���� ���� ���� ���� ���� ���� ��� ��� ��� ������������ ������ ������������ ������ ������������ ������ ������������ ������ ������������ � � ���� ���� ���� ������ ������������ ��� � �� �� �� �� �� �� �� ��� ������������ ���� ���� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

sebelumnya sebesar 13,7% (yoy). Kredit sektor pertanian juga meningkat menjadi 29,2% dibandingkan dengan bulan sebelumnya sebesar 29,0% (yoy). Sementara itu, kredit pada beberapa sektor produktif lainnya seperti sektor industri pengolahan, sektor perdagangan, sektor konstruksi dan sektor jasa dunia usaha mengalami perlambatan pertumbuhan.

Dari sisi penawaran kredit, sumber dana untuk kredit yaitu Dana Pihak Ketiga (DPK) bergerak searah dengan pertumbuhan kredit. Pada Januari 2013 pertumbuhan DPK sebesar 15,7% (yoy) relatif

stabil dibandingkan dengan bulan sebelumnya sebesar 15,8% (yoy). Pertumbuhan DPK di awal tahun ditopang oleh sumbangan dari tabungan yang meningkat, sementara sumbangan giro sedikit menurun sesuai pola musiman. Berdasarkan valuta, pertumbuhan DPK terutama ditopang oleh meningkatnya pertumbuhan DPK valas. Pada Januari 2013, pertumbuhan DPK valas meningkat menjadi 21,9% (yoy) dibandingkan dengan bulan sebelumnya sebesar 21,0% (yoy). Sementara itu, DPK rupiah turun menjadi 14,6% (yoy) mencapai Rp2,720 triliun dibandingkan dengan bulan sebelumnya sebesar 15,0% (yoy).

Pasar Keuangan

Pasar Saham

IHSG mencatat level tertinggi sepanjang sejarah bursa domestik pada Februari 2013. Penguatan bursa domestik selama Februari 2013

terutama dipicu oleh meningkatnya optimisme pelaku pasar terhadap kondisi ekonomi domestik dan rilis laporan keuangan emiten yang positif serta adanya sentimen positif terkait hasil penilaian lembaga pemeringkat Fitch Ratings yang tetap mempertahankan peringkat layak investasi. IHSG ditutup di level 4.795,79 (Grafik 2.24), merupakan level indeks tertinggi yang pernah dicapai, serta menjadi bursa dengan kinerja terbaik dibandingkan dengan Vietnam, Thailand dan Filipina.

Pertumbuhan bursa domestik didorong oleh pergerakan sektoral yang bervariasi. Selama Februari 2013, sebagian besar indeks sektoral

mengalami penguatan kecuali sektor pertambangan. Sektor properti mengalami penguatan tertinggi sebesar 14,9% diikuti sektor keuangan sebesar 11,3%, sementara sektor lainnya menguat pada kisaran 0,6% -

9,9% (Grafik 2.25). Tingginya minat investor terhadap sektor properti dan Grafik 2.24 IHSG dan BI Rate � ���� ���� ���� ���� ���� ���� � � � � � � �� �� ������������������� ���� ��� ��� ��� ��� ��� ��� ��� ������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ���� ���� ���� ������ �

perolehan laba perbankan menjadi pendorong peningkatan harga saham di kedua sektor tersebut. Sementara itu, sektor pertambangan mengalami penurunan terbesar menyusul penurunan harga beberapa komoditas global.

Stabilnya fundamental ekonomi domestik dan kinerja emiten yang cukup baik mendorong kepemilikan investor nonresiden di pasar saham domestik meningkat cukup tajam. Pelaku nonresiden

melakukan pembelian selektif pada beberapa emiten yang tergolong undervalued yaitu emiten yang mencatat pertumbuhan cukup tinggi namun dengan pertumbuhan harga saham yang relatif terbatas. Perkembangan tersebut menyebabkan investor asing membukukan beli neto sebesar Rp11,24 triliun pada Februari 2013, atau tumbuh tinggi jika dibandingkan dengan Januari 2012 yang mencatat beli neto sebesar Rp5,70 triliun.

Pasar Surat Berharga Negara (SBN)

Kinerja SBN mengalami penguatan di seluruh tenor. Secara

keseluruhan pergerakan imbal hasil SBN pada Februari 2013 menurun sebesar 8,25 bps ke level 5,35% dibandingkan dengan Januari 2013 sebesar 5,33% (Grafik 2.26). Imbal hasil SBN untuk tenor pendek, menengah dan panjang masing-masing turun sebesar 15,28 bps, 5,65 bps dan 4,07 bps. Imbal hasil SBN 10 tahun relatif stabil meski sedikit meningkat sebesar 2,10 bps ke level 5,35% dibandingkan dengan Januari 2013 sebesar 5,33%. Selanjutnya, jika dibandingkan dengan negara kawasan seperti Filipina, Malaysia, Thailand dan Vietnam, imbal hasil SBN di Indonesia masih relatif menarik (Grafik 2.27).

Investor nonresiden menambah kepemilikannya di seluruh tenor.

Aksi beli asing antara lain didasari oleh pertimbangan bahwa aset domestik masih memberikan hasil investasi yang cukup menarik. Sementara itu, kepemilikan SBN oleh bank dan asuransi juga mengalami peningkatan selama Februari 2013. Dengan perkembangan tersebut, selama Februari 2013, investor nonresiden mencatat beli neto sebesar Rp7,84 triliun, lebih tinggi dibandingkan dengan Januari 2013 yang mengalami beli neto sebesar Rp2,66 triliun.

Grafik 2.25 IHSG dan Perkembangan Sektoral

Grafik 2.26 Perubahan Imbal Hasil SBN Bulanan

Grafik 2.27 Imbal Hasil di Negara Kawasan ���� ������������� ������������ �������� �������������� �������������� �������� ����������� ��������� �������� ��� �� �� ��� ��� ��� ���� ���� ����� ����� ���� ���� ���� ���� ���� ����� ��������� ������� � ��� ����� � ��� � ��� � ��� � ��� ��� ��� ��� ��� �� � � �� � � � � � � � � � �� �� �� �� ������ ������ ������������������������� � � � � � � �� �� �������� ������� �������� �������� ��������� ��� ��� ��� ��� ��� ������� ���������������

III. RESPONS KEBIJAKAN MONETER

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 7 Maret 2013 memutuskan untuk mempertahankan BI Rate pada level 5,75%.

Tingkat BI Rate tersebut dinilai masih konsisten dengan sasaran inflasi tahun 2013 dan 2014, sebesar 4,5% + 1%. Kinerja perekonomian Indonesia masih baik meski terdapat indikasi moderasi pada kegiatan investasi yang berlangsung sejak triwulan IV 2012. Ke depan, Bank Indonesia akan mencermati perkembangan inflasi terutama yang bersumber dari harga pangan (volatile foods). Bank Indonesia meyakini bahwa dengan penguatan bauran kebijakan moneter dan makroprudensial, serta langkah-langkah koordinasi yang solid dengan Pemerintah,

akan mampu mencapai sasaran inflasi dan mendorong tercapainya keseimbangan eksternal dalam mendukung pertumbuhan ekonomi yang berkelanjutan.

Indikator Terkini

1) minggu terakhir 2) rata-rata tertimbang 3) penutupan pada akhir periode 4) closed file

Sumber : Bank Indonesia, kecuali data pasar modal (BAPEPAM), IHK, ekspor/impor dan PDB dari BPS

SEKTOR KEUANGAN

H A R G A

SEKTOR EKSTERNAL

INDIKATOR KUARTALAN

SUKU BUNGA & SAHAM Suku bunga SBI 9 bln 1)

Suku bunga deposito 1 bln 2)

Suku bunga deposito 3 bln 2)

JIBOR satu minggu 2)

IHSG Indeks 3)

BESARAN MONETER (miliar Rp) Uang Primer

M1(C+D) Uang Kartal (C) Uang giral (D)

Uang Beredar Luas (M2 = C+D+T+S) Uang kuasi (T)

Uang kuasi (Rupiah) Deposito Tabungan Total Deposito (Valas) Simpanan Giro Valuta Asing Surat Berharga Selain Saham (S) Tagihan kepada Sektor Lainnya Tagihan pada Sektor Swasta

Inflasi bulanan (%, mtm) Inflasi tahunan (%, yoy)

Rp/USD (akhir periode. nilai tengah) Ekspor Barang Non migas (f.o.b. juta USD) 4)

Impor Barang Non migas (c & f. juta USD) 4)

Pertumbuhan PDB (%, yoy) Konsumsi Investasi Perubahan Stok Ekspor Impor 3,82 3,83 3,93 4,24 4,32 4,46 4,54 4,67 4,75 4,77 4,80 4,84 -5,97 5,66 5,42 5,35 5,39 5,39 5,42 5,40 5,49 5,42 5,58 5,49 -6,52 6,31 6,00 5,89 5,76 5,67 5,61 5,69 5,66 5,81 5,76 5,89 -3,93 3,81 3,81 3,83 4,10 4,17 4,29 4,24 4,27 4,29 4,32 4,30 -3.985 4.122 4.181 3.833 3.956 4.142 4.060 4.263 4.350 4.276 4.317 4.454 4.796 578.964 586.034 596.592 604.979 627.359 634.993 657.955 638.869 648.106 647.979 704.843 664.007 683.253 714.258 720.924 749.450 779.416 771.792 772.429 795.518 774.983 801.403 841.721 778.293 280.103 287.046 290.861 294.768 314.670 315.375 327.059 325.566 326.119 327.069 361.967 317.262 403.150 427.212 430.064 454.682 464.746 456.417 445.370 469.952 448.864 474.334 479.755 461.031 2.849.796 2.911.920 2.927.259 2.992.057 3.050.355 3.054.534 3.089.011 3.125.533 3.161.726 3.205.129 3.304.645 3.211.409 2.150.808 2.182.891 2.190.885 2.227.527 2.254.329 2.269.809 2.304.474 2.318.559 2.376.102 2.393.320 2.452.503 2.422.287 1.848.124 1.875.257 1.887.124 1.900.824 1.915.625 1.926.046 1.960.339 1.968.062 2.009.812 2.022.975 2.092.654 2.050.590 998.643 1.022.038 1.020.792 1.027.151 1.016.060 1.017.021 1.030.262 1.030.830 1.060.357 1.058.871 1.066.527 1.048.933 849.481 853.219 866.332 873.673 899.565 909.025 930.077 937.232 949.456 964.105 1.026.127 1.001.657 145.623 148.649 148.486 159.186 164.762 170.722 171.517 180.380 187.859 190.178 177.508 173.616 157.061 158.984 155.275 167.516 173.942 173.041 172.617 170.117 178.430 180.166 182.341 198.081 -15.735 14.771 15.450 15.081 16.610 12.932 12.108 11.457 10.640 10.406 10.420 10.829 2.403.464 2.464.483 2.519.946 2.586.786 2.653.871 2.668.447 2.696.876 2.758.170 2.791.363 2.833.571 2.920.934 2.846.751 2.138.727 2.189.236 2.230.960 2.289.504 2.361.812 2.378.914 2.406.188 2.471.071 2.504.939 2.504.347 2.584.819 2.505.704 -0,05 0,07 0,21 0,07 0,62 0,70 0,95 0,01 0,16 0,07 0,54 1,03 0,75 3,56 3,97 4,50 4,45 4,53 4,56 4,58 4,31 4,61 4,32 4,30 4,57 5,31 9.085 9.180 9.190 9.565 9.480 9.485 9.560 9.588 9.615 9.605 9.670 9.698 9.667 12.594 13.565 12.698 13.315 12.420 13.168 11.238 13.011 12.636 13.202 12.313 - -11.894 12.296 12.381 13.363 12.918 13.282 10.366 11.733 13.053 12.479 11.715 -

Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb

2012 2013 Tw. I Tw. II Tw. III Tw. IV 2012 6,3 6,4 6,2 6,1 5,0 5,5 4,5 3,9 10,0 12,3 9,8 7,3 164,1 108,7 -9,5 94,6 7,9 2,2 -2,6 0,5 8,0 10,9 -0,2 6,8