ACCOUNTING INFORMATION SYSTEM BY APPLYING IFAS 50

(REVISED 2010) ON MULTIFINANCIAL INSTITUTION

(CASE STUDY : PT. INDOJASA PRATAMA FINANCE)

Karina Almisaning Dyah, Dr. Retno Maharesi, SSi., MSc Faculty of Computer Science and Information Technology

Gunadarma University 2013

Keywords : Accounting information system, IFAS 50 (revised 2010), multi-finance

ABSTRACT

Accounting is the most important part of financial services firm specially on financing industry (multi-finance). PT. Indojasa Pratama Finance (IJP) is one of the companies that engaged in financial services sector. IJP want to make changes to the current desktop-based system into a web-based information system. The change was made so that all branches can provide transaction data in real time so the data is more controlled.

A good financial report is financial reports which meet the Indonesian Financial Accounting Standards (“IFAS” or “PSAK”). IFAS 50 (revised 2010) is one of standard that must be applied to the financial statements at the financing company effectively from the year 2011. Therefore, IJP hopes the new application of accounting information system can generate financial reports that have implemented changes of IFAS 50 (revised 2010). The web-based applications of accounting information system also expected to facilitate the users in managing corporate accounting data and be able to produce reliable financial reports and recognized by other financial institutions.

SISTEM INFORMASI AKUNTANSI DENGAN MENERAPKAN PSAK 50 REVISI 2010 PADA LEMBAGA KEUANGAN MUTIFINANCE

(STUDI KASUS : PT. INDOJASA PRATAMA FINANCE)

Karina Almisaning Dyah, Dr. Retno Maharesi, SSi., MSc Fakultas Ilmu Komputer dan Teknologi Informasi

Universitas Gunadarma 2013

Kata Kunci : Sistem Informasi Akuntansi, PSAK 50 Revisi 2010, Mutifinance

ABSTRAKSI

Akuntansi merupakan bagian yang paling penting bagi perusahaan sektor jasa keuangan khususnya industri pembiayaan (multifinance). PT. Indojasa Pratama Finance (IJP) merupakan salah satu perusahaan yang bergerak di bidang jasa pembiayaan. IJP berkehendak melakukan perubahan atas sistem lamanya yang berbasis desktop application menjadi suatu sistem informasi berbasis web. Perubahan tersebut dilakukan agar seluruh cabang dapat memberikan seluruh data transaksi secara realtime dan terkontrol.

Laporan keuangan yang baik adalah laporan keuangan yang memenuhi standar PSAK (Pernyataan Standar Akuntansi Keuangan). PSAK 50 revisi 2010 merupakan salah satu standar yang wajib diterapkan pada laporan keuangan perusahaan pembiayaan efektif sejak tahun 2011. Oleh karena itu, IJP berharap sistem informasi akuntansi yang baru dapat menghasilkan laporan keuangan yang telah menerapkan perubahan PSAK 50 tersebut. Aplikasi sistem informasi akuntansi berbasis web ini diharapkan dapat memudahkan pengguna dalam mengelola data akuntansi perusahaan serta mampu menghasilkan laporan keuangan yang handal dan diakui oleh berbagai lembaga keuangan lainnya

PENDAHULUAN

Latar Belakang

Akuntansi adalah suatu seni dalam mengukur, berkomunikasi dan menginterprestasikan aktivitas keuangan. Oleh karena itu, data akuntansi menjadi sumber informasi terpenting untuk menghasilkan laporan keuangan yang akurat bagi manajemen perusahaan.

Akuntansi merupakan hal yang paling penting bagi sektor jasa keuangan. Salah satu sektor jasa keuangan yang berkembang pesat di tanah air saat ini adalah industri jasa pembiayaan. Pesatnya perkembangan tersebut mengharuskan industri jasa pembiayaan untuk senantiasa berusaha terus menjaga dan meningkatkan kepercayaan masyarakat. Oleh karena itu, diperlukan informasi kondisi keuangan dan kegiatan usaha Perusahaan Pembiayaan dalam bentuk laporan keuangan yang berkualitas tinggi, yaitu yang memenuhi syarat komprehensif, handal, akurat dan tepat waktu.

Untuk memperoleh informasi yang berkualitas tersebut, maka Departemen Keuangan bersama dengan Bank Indonesia berinisiatif melakukan kerjasama dengan Ikatan Akuntan Indonesia (IAI) untuk menyusun suatu standar akuntansi keuangan yang kemudian disebut sebagai Pernyataan Standar Akuntansi Keuangan (PSAK). Di Indonesia, akuntansi yang diterapkan oleh perusahaan mengacu pada PSAK. Pada tahun 1998 IAI mengeluarkan PSAK 50 yang diperuntukan bagi lembaga keuangan bank maupun multifinance. Kemudian pada tahun 2010, IAI melakukan revisi atas PSAK 50 (Revisi 2006): Instrumen Keuangan: Penyajian dan pengungkapan menjadi PSAK 50 (Revisi 2010) Instrumen Keuangan : Penyajian. Perubahan tersebut harus diterapkan pada atau setelah Januari 2012.

Indojasa Pratama Finance (IJP) adalah salah satu dari perusahaan multifinance yang sedang berkembang saat ini. Sebagai perusahaan multifinance, laporan keuangan merupakan hal yang sangat penting sebagai parameter performa dan kondisi perusahaan baik bagi publik maupun bagi Bank Indonesia dan Departemen Keuangan. Seluruh data yang disajikan dalam laporan keuangan bersifat terbuka dan tersedia untuk publik.

Sebagai salah satu perusahaan multifinance yang berkewajiban melakukan pelaporan ke Bank Indonesia maupun kepada BAPEPAM LK, maka IJP harus menerapkan revisi PSAK kedalam sistem akuntansi yang dimilikinya.

Untuk mengatasi hal tersebut, maka pihak management PT. Indojasa Pratama Finance memutuskan untuk membuat sistem baru yang diberi nama EFS (Enterprise Finance System). Adapun ciri – ciri yang dimiliki oleh sistem ini :

1. Sistem ini merupakan aplikasi berbasis web yang dibangun menggunakan bahasa pemrograman PHP dan database mySQL. Penggunaan browser dan teknologi internet membuat system ini dapat diakses secara online dari manapun.

2. Sistem informasi akuntansi merupakan subsistem dari EFS yang dibangun serta beroperasi secara offline di Kantor Pusat PT. Indojasa Pratama Finance. Hal ini dilakukan karena alasan keamanan serta karena pengaksesan yang hanya diperuntukan oleh staff serta manajemen kantor pusat.

3. Sistem ini akan dibangun dengan mengadopsi fungsi serta bentuk laporan dari sistem lama agar pengguna dapat dengan mudah beradaptasi. Pada bagian sistem finance dan accounting-nya juga akan dilakukan perubahan – perubahan jurnal yang disebabkan oleh penerapan aturan aturan PSAK 50 (Revisi 2010) untuk menyesuaikan dengan format laporan yang diminta oleh Bank Indonesia serta Department Keuangan.

TUJUAN

Penelitian ini bertujuan untuk membangun sistem informasi akuntansi yang menerapkan aturan PSAK 50 (revisi 2010) sehingga dapat diketahui dampak penerapan revisi tersebut terhadap laporan keuangan perusahaan.

PEMBAHASAN

Model System Development Life Cycle (SDLC) dalam pembuatan sistem informasi akuntansi ini menggunakan model air terjun yang dimodifikasi (modified waterfall) dengan “pusaran air” (whirlpools)[13]. Model ini memiliki tahapan yang sama dengan model air terjun yaitu perencanaan, analisis, perancangan, integrasi/pengujian dan rilis/pemeliharaan.

1. Analisis

1.1. Arsitektur Jaringan

Sistem informasi akuntansi IJP dibuat untuk dapat terintegrasi dengan sistem online Enterprise Finance System (EFS). Sistem informasi akuntansi yang dibangun

juga terse peng berko komu yang data intern prose 1 Indoj “Loa merupakan but ditujuk gguna. Meskipu omunikasi unikasi dari g akan dikir (xmlrpc_de net. Dokum es encoding 1.2. Sistem Secara u jasa Pratam an cycle”, ak n bagian da kan untuk m un web ser menggunak i XMLRPC rimkan diub ecode) kem men xml dit g data (xmlr Ga Informasi Y umum pen ma Finance ktiva tetap, Gambar 2

ari EFS yan meningkatka rver terletak kan bahasa . Dengan m bah ke dala mudian diki terima dan d rpc_encode) mbar 1 Ars Yang Seda catatan (jo (IJP) dibag biaya opera Mekanisme ng beropera an keamana k pada jari a xml deng menggunaka am suatu d rimkan me diterjemahk ). sitektur Jaring ng Berjalan urnaling) p gi menjadi b asional, emp Penjurnalan

asi pada jar an data dan ingan yang gan menggu an mekanism dokumen xm lalui protok kan kembali

gan EFS Sys n pada sistem beberapa je ployee bene n Transaksi K ringan offli n kecepatan g terpisah, unakan stan me komunik ml melalui kol HTTP m i ke bentuk stem m informas enis mekani efit dan mem

Keuangan IJP ine intranet akses data keduanya ndar mekan kasi tersebu proses deco melalui jar k asalnya m si akuntans isme dianta morial. P t. Hal a oleh dapat nisme ut data oding ringan elalui i PT. ranya

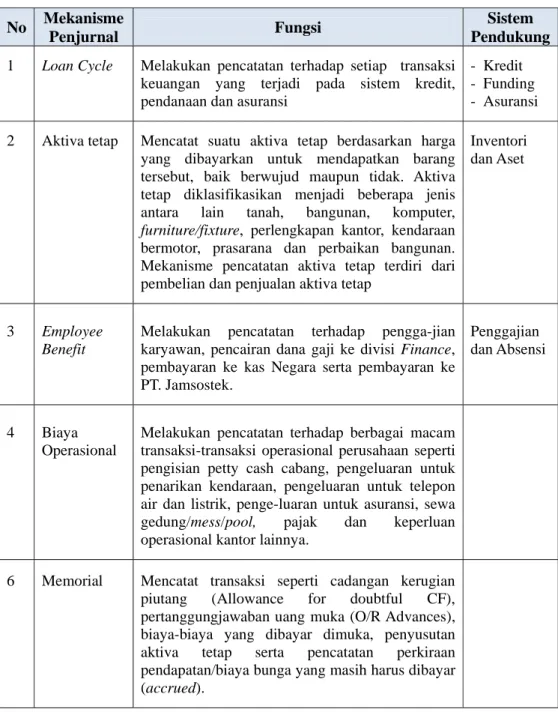

Beberapa mekanisme pada gambar di atas memiliki hubungan dengan sistem yang melakukan kegiatan transaksi keuangan. Penjelasan fungsi serta sistem pendukung mekanisme penjurnalan diatas ditunjukkan pada di bawah ini.

Tabel 1 Fungsi dan sistem pendukung mekanisme penjurnalan No Mekanisme

Penjurnal Fungsi

Sistem Pendukung 1 Loan Cycle Melakukan pencatatan terhadap setiap transaksi

keuangan yang terjadi pada sistem kredit, pendanaan dan asuransi

- Kredit - Funding - Asuransi 2 Aktiva tetap Mencatat suatu aktiva tetap berdasarkan harga

yang dibayarkan untuk mendapatkan barang tersebut, baik berwujud maupun tidak. Aktiva tetap diklasifikasikan menjadi beberapa jenis antara lain tanah, bangunan, komputer,

furniture/fixture, perlengkapan kantor, kendaraan

bermotor, prasarana dan perbaikan bangunan. Mekanisme pencatatan aktiva tetap terdiri dari pembelian dan penjualan aktiva tetap

Inventori dan Aset

3 Employee Benefit

Melakukan pencatatan terhadap pengga-jian karyawan, pencairan dana gaji ke divisi Finance, pembayaran ke kas Negara serta pembayaran ke PT. Jamsostek.

Penggajian dan Absensi

4 Biaya Operasional

Melakukan pencatatan terhadap berbagai macam transaksi-transaksi operasional perusahaan seperti pengisian petty cash cabang, pengeluaran untuk penarikan kendaraan, pengeluaran untuk telepon air dan listrik, penge-luaran untuk asuransi, sewa gedung/mess/pool, pajak dan keperluan operasional kantor lainnya.

6 Memorial Mencatat transaksi seperti cadangan kerugian piutang (Allowance for doubtful CF), pertanggungjawaban uang muka (O/R Advances), biaya-biaya yang dibayar dimuka, penyusutan aktiva tetap serta pencatatan perkiraan pendapatan/biaya bunga yang masih harus dibayar (accrued).

Didalam EFS terdapat beberapa subsistem seperti subsistem kredit, pembiayaan, penagihan, absensi dan perbendaharaan. Fungsi penjurnalan dapat dilakukan secara otomatis apabila sistem pendukung telah tersedia. Saat ini online system EFS belum

menyediakan fungsi penggajian, pencatatan aktiva dan asuransi. Oleh karena itu penjurnalan otomatis atas transaksi keuangan hanya dapat dilakukan pada “Loan Cycle”. Sedangkan penjurnalan secara manual dilakukan dengan pembuatan tiket transaksi pada aplikasi web sistem informasi akuntansi.

Penerapan PSAK 50 Revisi 2010 memberikan dampak pada beberapa mekanisme penjurnalan di atas. Khususnya pada penjurnalan yang menambah nilai assets maupun liabilities perusahaan.

1.3. Analisis Penerapan PSAK 50 Revisi 2010

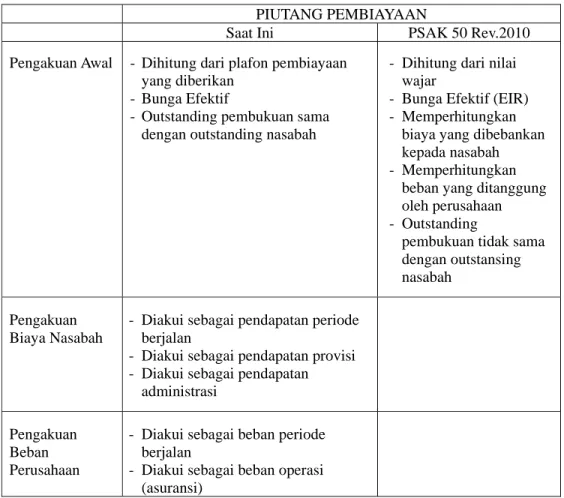

Dengan menerapkan PSAK 50 Revisi 2010 dalam sistem informasi akuntansi, maka piutang/hutang pembiayaan dihitung pada nilai wajar. Perhitungan pada nilai wajar dilakukan menggunakan rasio bunga efektif (EIR) serta memperhitungkan pendapatan yang diterima dari nasabah dan beban yang ditanggung oleh perusahaan pada saat pembiayaan.

Tabel 2 Penerapan PSAK 50 Rev.2010 pada prosedur akuntansi

PIUTANG PEMBIAYAAN

Saat Ini PSAK 50 Rev.2010

Pengakuan Awal - Dihitung dari plafon pembiayaan yang diberikan

- Bunga Efektif

- Outstanding pembukuan sama dengan outstanding nasabah

- Dihitung dari nilai wajar

- Bunga Efektif (EIR) - Memperhitungkan

biaya yang dibebankan kepada nasabah - Memperhitungkan

beban yang ditanggung oleh perusahaan - Outstanding

pembukuan tidak sama dengan outstansing nasabah

Pengakuan Biaya Nasabah

- Diakui sebagai pendapatan periode berjalan

- Diakui sebagai pendapatan provisi - Diakui sebagai pendapatan

administrasi Pengakuan

Beban Perusahaan

- Diakui sebagai beban periode berjalan

- Diakui sebagai beban operasi (asuransi)

yang dari perus untuk boleh Biay (unam biaya setela dan perub 50 R “123 Cons selam (reve Pada pe g diperoleh nasabah as sahaan anta k nasabah n Pada saa h dicatat pa ya/pendapata mortized) p Gam Gambar a asuransi u ah penerapa dicatat pa bahan akun Revisi 2010 30.1400. Def s Non Insur Biaya se ma masa t enue) atau mbiayaan p dari nasaba suransi. Sel ara lain sepe non-asurans at pengakua ada akun p an harus di pada neraca mbar 3 Peru diatas men untuk nasab an PSAK 5 ada saat ju n dari akun y . Akun-aku effered Adm rance” dan erta pendap tenor pinja biaya (exp piutang (bo ah seperti p ain itu juga erti biaya ko i. an piutang n endapatan ( icatat pada (trial balan ubahan Penc PSA nunjukan ba ah non-asur 50 Revisi 20 urnal booki yang lama k un baru ters m Inc”, “123 “1230.1100 patan diam man. Biay penses) sec ooking), IJP pendapatan a terdapat b omisi kepad nasabah (ju (revenue) a akun biaya nce). catatan Jurna AK 50 Revisi ahwa sebel ransi tidak d 010, biaya ing. Gamba ke akun baru sebut antara 30.1200. De 0. Deffered R ortisasi me ya/pendapata cara bertah P memiliki administra beberapa je da dealer ke urnal bookin atau biaya ( a/pendapata l Booking Se 2010 lum penerap dicatat pada asuransi ha ar diatas j u yang timb a lain “123 effered Ins. Refund Rate engikuti jad an dicatat ap sesuai beberapa j asi dan pend

enis biaya y endaraan da ng), biaya/p (expenses) s an yang bel etelah Penera pan PSAK a saat jurnal arus diperhi juga menun bul setelah p 0.1300. Def At Cost”, “ e”. dwal pemba dalam aku dengan jad enis penda dapatan asu yang ditang an biaya asu pendapatan secara lang lum diamor apan 50 Revisi l booking n itungkan di njukkan ad penerapan P effered Ins. “2710.2038 ayaran ang un penda dwal amort apatan uransi ggung uransi tidak gsung. rtisasi 2010 amun awal danya PSAK Inc”, 8. OP-gsuran apatan tisasi.

Bentuk jadwal angsuran nasabah sebelum penerapan PSAK 50 revisi 2010 pada sistem kredit pun mengalami perubahan.

Tabel 3 Jadwal Angsuran Nasabah sebelum Penerapan PSAK 50 revisi 2010

Periode ESTIMASI ARUS KAS

POKOK BUNGA OUTSTANDING

POKOK BUNGA -23,477,000 23,477,000 2,922,887 1 2,199,991 1,764,948 435,043 21,712,052 2,487,844 2 2,199,991 1,797,654 402,337 19,914,398 2,085,507 3 2,199,991 1,830,965 369,025 18,083,433 1,716,482 4 2,199,991 1,864,894 335,097 16,218,539 1,381,385 5 2,199,991 1,899,452 300,539 14,319,088 1,080,846 6 2,199,991 1,934,650 265,341 12,384,438 815,505 7 2,199,991 1,970,500 229,491 10,413,938 586,014 8 2,199,991 2,007,014 192,976 8,406,924 393,038 9 2,199,991 2,044,205 155,785 6,362,719 237,253 10 2,199,991 2,082,086 117,905 4,280,633 119,348 11 2,199,991 2,120,668 79,323 2,159,965 40,025 12 2,199,991 2,159,965 40,025 0 0 23,477,000 2,922,887

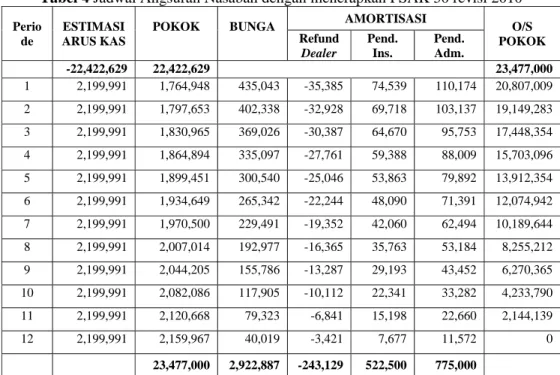

Tabel dibawah ini merupakan bentuk jadwal angsuran nasabah setelah penerapan PSAK 50 revisi 2010.

Tabel 4 Jadwal Angsuran Nasabah dengan menerapkan PSAK 50 revisi 2010

Perio de

ESTIMASI ARUS KAS

POKOK BUNGA AMORTISASI O/S

POKOK Refund Dealer Pend. Ins. Pend. Adm. -22,422,629 22,422,629 23,477,000 1 2,199,991 1,764,948 435,043 -35,385 74,539 110,174 20,807,009 2 2,199,991 1,797,653 402,338 -32,928 69,718 103,137 19,149,283 3 2,199,991 1,830,965 369,026 -30,387 64,670 95,753 17,448,354 4 2,199,991 1,864,894 335,097 -27,761 59,388 88,009 15,703,096 5 2,199,991 1,899,451 300,540 -25,046 53,863 79,892 13,912,354 6 2,199,991 1,934,649 265,342 -22,244 48,090 71,391 12,074,942 7 2,199,991 1,970,500 229,491 -19,352 42,060 62,494 10,189,644 8 2,199,991 2,007,014 192,977 -16,365 35,763 53,184 8,255,212 9 2,199,991 2,044,205 155,786 -13,287 29,193 43,452 6,270,365 10 2,199,991 2,082,086 117,905 -10,112 22,341 33,282 4,233,790 11 2,199,991 2,120,668 79,323 -6,841 15,198 22,660 2,144,139 12 2,199,991 2,159,967 40,019 -3,421 7,677 11,572 0 23,477,000 2,922,887 -243,129 522,500 775,000

pemb perio komi 2010 seper “411 Perub awal piuta dicai pemb Pengaku bayaran ang ode yang be Gamba Gambar isi dealer d 0. Selain aku rti “4110.14 10.1700. In bahan terse l maupun cl Selain b ang, juga te irkannya d biayaan yan uan nilai am gsuran nasa ersangkutan ar 4 Perubah Se di atas me dan penamb un-akun ba 400. Earne nsurance A but juga ter ose accoun biaya/penda erdapat biay dana pemb ng diteriman mortisasi b abah telah m . han Pencatata etelah Penera enunjukkan ahan bebera aru pada jur

ed Income At Cost” d rjadi pada b t. apatan yan ya yang dib iayaan dar nya dari pih

biaya/penda mencapai k an Jurnal Pen apan PSAK 5 n adanya p apa akun ba rnal booking Refund Ra dan “4110 beberapa me ng diterima bebankan k ri bank. I hak bank. apatan tiap keseluruhan nerimaan Pe 50 Revisi 20 erubahan p aru setelah g, terdapat b ate”, “4110 0.1500. Ea ekanisme pe a/dibebanka kepada IJP JP menang periode di nilai bunga mbayaran An 010 pencatatan b penerapan P beberapa ak 0.1600. Ear arned Insur enjurnalan s an pada sa secara lang ggung biay ilakukan se a pinjaman ngsuran biaya amor PSAK 50 R kun baru la rned Adm rance Inco seperti pelun aat pembia gsung pada ya provisi etelah pada rtisasi Revisi innya Inc”, ome”. nasan ayaan a saat atas

akun terse Bank meng provi pinja Gamba Gambar n baru yang but antara k Unamortiz Biaya p gikuti jadw

isi tiap per aman pada p Gambar ar 5 Perubaha Se diatas men g timbul se lain “2120. zed”. provisi saat al pembaya riode dilaku periode yang r 6 Perubaha an Pencatata etelah Penera nunjukkan a etelah pene .1001. Cha t pencairan aran angsur ukan setelah g bersangku an Pencatatan PSA an Jurnal Pen apan PSAK 5 adanya peru erapan PSA n - Bank U n dana dar an IJP ke b h IJP mela utan. n Jurnal Ang AK 50 Revisi ncairan Dana 50 Revisi 20 ubahan aku AK 50 Rev Unamortized ri bank ke bank. Penga akukan pem gsuran ke Ban 2010 a Bank (Draw 010 un dari aku visi 2010. A d” dan “21 emudian ak akuan nilai mbayaran pe nk Setelah P w-Down) un yang lam Akun-akun 110.1001. B kan diamor amortisasi enuh atas b enerapan ma ke baru Borr - rtisasi biaya bunga

komi 2010 terda “510 penju 1 Mag selur deskt prose setiap berda terint hasil terse Gambar isi dealer d 0. Selain ak apat beberap 00.1601 Bor urnalan pelu 1.4. Analisa Sebelum ic Finance ruh transak top yang me Sistem in es, input m p pengguna Penjurna asarkan tan tegrasi den l dari penju but nantiny diatas me dan penamb kun-akun b pa akun bar rr - Prov C unasan awa a Proses Ap m beralih ke System seb ksi perusah emerlukan l nformasi ak maupun outp a harus mela Gamba alan dilakuk nggal transa ngan buku b urnalan seca ya akan dise enunjukkan ahan bebera baru pada ru lainnya s Chan Amort. l. plikasi Siste e aplikasi s bagai aplika aan. Magic lisensi khus kuntansi ya tput yang t akukan logi ar 7 Tampila kan dengan aksi tersebu besar (gene ara otomatis but sebagai adanya pe apa akun ba jurnal pen seperti “510 Perubahan em Lama sistem infor asi sistem y c Finance sus (berbaya ang akan di erdapat pad n untuk dap n Login Pen n metode ba ut.Penjurnala eral ledger s diberi kod i kode sourc erubahan p aru setelah ncairan dan 00.1501. Co n tersebut ju rmasi berba yang menun System me ar). ikembangka da sistem t pat mengaks ngguna Sistem atch denga an transaks r). Setiap p de sesuai de ce (src). encatatan b penerapan P na dari ban of - Prov C uga terjadi p asis web IJ njang prose erupakan a an mengado tersebut.Pad ses sistem. m Magic an mengump i keuangan pencatatan y engan jenis biaya amor PSAK 50 R nk (draw-do Chan Amort pada mekan JP menggun es dan pelap aplikasi ber opsi keselur da sistem m pulkan tran n secara oto yang merup transaksi. rtisasi Revisi down), ” dan nisme nakan poran rbasis ruhan magic nsaksi omatis pakan Kode

N 1 2 3 4 5 6 7 8 9 1 1 1 terda terse berba bank peng 1. B Tang pinja No Kode S AS1 AC1 AF1 AC3 AF3 NPL WOA CLA PCB 0 PAB 1 PLB 2 GL Pada ana apat bebera but. Perub agai macam k, berbagai gakuan hutan Booking pinj Proses ju ggal yang di aman. Penju Ta rc Deskri Bookin Peneri Peneri Peneri Peneri Piutan Pengh Penutu Pencai Pemba Peluna Jurnal alisis penera apa mekan bahan terse m bentuk pe i macam ng nasabah njaman urnal bookin igunakan se urnalan terse Gam abel 5 Pengk ipsi ng imaan pemba imaan pemba imaan pemba imaan pemba ng berstatus N apusan piuta upan piutang iran dana dar ayaran angsu asan hutang b Manual Tike apan PSAK nisme penju ebut terjad embayaran/p bentuk pe non-asuran ng pinjama ebagai param ebut mengh mbar 8 Diagra kodean Tiap ayaran angsu ayaran angsu ayaran pelun ayaran pelun Non Perform ang g nasabah ri bank uran ke bank bank et Transaksi K 50 Revisi urnalan yan di pada m penutupan p embayaran/p nsi an dilakukan meter penju hasilkan tike am Alir Pros Jenis Transa uran nasabah uran nasabah nasan awal na nasan awal na ming Loan (N 2010 yang ng berubah ekanisme j pinjaman na penutupan n berdasark urnalan terse et transaksi. ses Jurnal Bo aksi h secara tunai h secara trans asabah secar asabah secar NPL) g telah diba h akibat p jurnal boo asabah, pen pinjaman kan rentang ebut adalah ooking i sfer a tunai a transfer has sebelum penerapan r oking/resche ncairan dana ke bank tanggal tert h tanggal ap mnya, revisi edule, a dari serta tentu. plikasi

1.5. Analisis Kebutuhan

Analisis sistem yang sedang berjalan dan penerapan PSAK 50 Revisi 2010 di atas mengantarkan pada suatu kesimpulan kebutuhan yang diperlukan dalam pembuatan sistem informasi akuntansi ini. Kebutuhan tersebut diklasifikasikan menjadi dua jenis kategori yaitu kebutuhan fungsional dan kebutuhan non-fungsional.

Kebutuhan Fungsional

Beberapa kebutuhan fungsional yang harus dipenuhi oleh aplikasi sistem informasi akuntansi antara lain pengguna dapat melakukan penjurnalan otomatis secara batch per periode tertentu, mendapatkan informasi status posting jurnal, membuat dan mengelola tiket transaksi secara manual, mengelola akun-akun (chart of account) akuntansi dan melakukan proses tutup buku (closing). Hasil dari pemrosesan data tersebut diolah menjadi berbagai bentuk laporan seperti laporan buku besar (general ledger), neraca saldo (trial balance), neraca rugi laba (income statement) serta neraca keuangan (balance sheet).

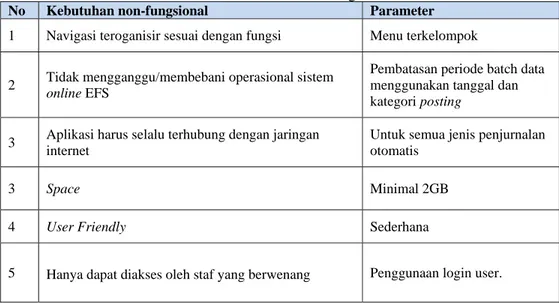

Kebutuhan Non-Fungsional

Tabel dibawah ini menampilkan kebutuhan non-fungsional yang diperlukan untuk menunjang operasional sistem.

Tabel 6 Kebutuhan Non-Fungsional

No Kebutuhan non-fungsional Parameter

1 Navigasi teroganisir sesuai dengan fungsi Menu terkelompok

2 Tidak mengganggu/membebani operasional sistem

online EFS

Pembatasan periode batch data menggunakan tanggal dan kategori posting

3 Aplikasi harus selalu terhubung dengan jaringan internet

Untuk semua jenis penjurnalan otomatis

3 Space Minimal 2GB

4 User Friendly Sederhana

2. P 2 dikem bantu deng Diag berba sesua Selan infor diasu sistem Perancanga 2.1. Peranca Untuk m mbangkan, u perancang gan jelas[7]. gram Kontek Diagram asis web da Ga Sistem in ai dengan njutnya sis rmasi akunt umsikan tel m informas an angan Alur memudahkan maka digun gan yang d ks Sistem m konteks di lam kontek ambar 9 Dia nformasi kr parameter tem inform tansi untuk lah disediak i akuntansi r Data n penggam nakan data dapat meng igunakan u s lingkunga agram Konte redit dan pe data yang masi kredit diolah men kan pada si dapat meng mbaran siste flow diagra ggambarkan untuk mengg annya. eks Aplikasi S embiayaan m g dikirimka dan pemb njadi jurnal istem inform ggunakanny m informas am (DFD). n alur data gambarkan Sistem Infor menyediaka an oleh si biayaan me l transaksi. masi kredit ya dengan m si akuntans DFD meru dalam suat sistem info rmasi Akunta an metode o istem infor engirimkan Metode op dan pembi mudah. si IJP yang upakan suatu tu proses s ormasi akun ansi operasi basis rmasi akun data ke s perasi basis iayaan, seh akan u alat sistem ntansi s data ntansi. sistem s data ingga

dan infor selan Diag prose jurna Prose passw Pada sist manajer ak rmasi akun njutnya akan gram Level 0 Pada DF es itu adala al, pengkofi Proses o es ini men word pengg tem informa kunting. Ke ntansi. Sist n didekomp 0 Sistem In Gambar 1 FD sistem ah proses o igurasian sis otentikasi p nggunakan guna. asi akuntasi eduanya m tem inform posisikan me nformasi Aku 10 Diagram L informasi otentikasi p stem serta p pengguna d tabel acco i terdapat du merupakan e masi akunt enjadi diagr kuntansi Level 0 Siste akuntansi t engguna un proses pelap dilakukan p unts untuk ua penggun entitas luar tansi pada ram-diagram em Informasi terdapat em ntuk dapat poran. pada saat p k melakuka na utama ya r dalam lin diagram m yang lebi i Akuntansi mpat proses mengakses pengguna m an validasi

aitu staf aku ngkungan s konteks d h detail. s utama. Pr s sistem, po melakukan l data NIK unting sistem diatas roses-osting login. serta

dari dari meng akun (COA pelap terse Deko Proses p transaksi y transaksi ggunakan t n dari kedua Pengkon A), data c poran digun but kemudi omposisi Pr posting jurn yang terdap keuangan abel dealer a entitas pad nfigurasian cabang dan nakan untuk ian diolah m roses Postin Gamba nal digunaka at pada sis yang dila r dan fundi da beberapa sistem dila n data kon k mengolah menjadi lapo ng Jurnal ar 11 Diagra an untuk m tem kredit akukan sec ing agency proses post akukan untu nfigurasi C h seluruh da oran keuang am Level 1 P melakukan p dan pembi cara manu untuk mel ting. uk mengelo OA untuk ata transaks gan. roses Posting penjurnalan iayaan mau al. Proses lakukan pen la master c proses pe si tiap bulan g Jurnal secara oto upun penjur posting j ngecekan n chart of ac elaporan. P n. Data tran omatis rnalan jurnal nomor count Proses nsaksi

terse posti tiket pemb bank sistem sebag meng terse penc tabel pemb agen menj posti param Pada DF but antara ing pencaira transaksi bayaran ang k terjadi pe m informas gai parame ghasilkan da Proses p but menyim airan dana l funding a biayaan den ncy. Proses jadi proses-Staf akun ing booking meter untuk FD level 1 lain prose an dana dar dan cetak gsuran nasa ertukaran da si akuntans eter penjur ata jurnal y posting jurn mpan nomo dari bank agency. Tab ngan nomor jurnal boo proses yang Gam nting memb g. Tanggal b k meminta d proses pos es jurnal b ri bank, pos k tiket tran abah, penca ata antara s si. Semua rnalannya. ang kemudi nal booking or akun yan dan pemba bel tersebu r-nomor ak oking dan p g lebih spes mbar 12 Dia berikan inpu booking dig data kepada sting jurnal ooking, po sting pemb nsaksi. Pad iran dana d sistem info proses ters Selain itu ian disimpa berhubung g digunaka ayaran ang ut menyimp kun yang di pencairan a ifik pada D agram level 2 ut berupa ta gunakan ole a sistem inf l terdapat e osting pemb bayaran ang da proses dari bank da ormasi kred sebut meng u, proses-p an pada tabe gan dengan an oleh mas gsuran dari pan pemeta igunakan o angsuran da FD level 2. 2 Proses Boo anggal trans eh proses a formasi kre enam prose bayaran an gsuran ke ba posting an pembaya dit dan pem ggunakan ta proses terse el general le tabel mast sing-masing bank berhu aan antara leh masing ari bank di oking aksi bookin ambil data dit dan pem

es utama. P gsuran nas ank, penjur jurnal boo aran angsur mbiayaan de anggal tran ebut juga edger. ter dealer. g dealer. Po ubungan de funding ag -masing fun idekomposi ng pinjaman booking se mbiayaan. P Proses sabah, rnalan oking, an ke engan nsaksi akan Tabel osting engan gency nding isikan n pada ebagai Proses

ambi book book gene prose jurna nasab (PSA dilak pemb pemb kredi dalam diam il data book king untuk king mengh eral ledger m Proses p es-proses ya al booking a bah, hitung AK) serta kukan pada p Gam Staf aku bayaran ang bayaran nas it dan pemb Penggun m sistem. P mbil dari tab

king mengh dihitung ni hasilkan dat melalui pros posting jurn ang lebih sp antara lain m g nilai jurna insert jurn proses pem mbar 13 Dia unting mem gsuran nasa sabah sebag biayaan. na dapat me Proses cetak el general l hasilkan da lai transaks ta jurnal bo ses buat jurn nal pembay pesifik pad meliputi pro al pembayar nal pembay mbayaran ang agram Level mberikan inp abah. Tangg gai paramet enampilkan k transaksi k ledger sesua ata booking si untuk set ooking yang nal booking yaran angsu da DFD leve oses ambil d ran (Non-P yaran angsu gsuran ke b 2 Proses Pem put berupa gal pembaya ter untuk m n tiket trans kemudian a ai dengan pa yang dikir tiap nomor g akan disi g. uran juga el 2. Proses data penerim SAK), hitu uran nasab bank. mbayaran An a tanggal ba aran diguna meminta da saksi denga akan mengh arameter ya rim ke pros akun. Pros impan pada didekompo s hasil deko maan pemb ung nilai jur ah. Dekom ngsuran Nasa ayar nasaba akan oleh p ata kepada s an mengisi hasilkan tike ang diisikan ses hitung j ses hitung j a tabel tran osisikan me omposisi po bayaran ang rnal pembay mposisi ini abah ah pada po roses ambil sistem infor periode tik et transaksi n. jurnal jurnal nsaksi enjadi osting gsuran yaran juga osting l data rmasi ket ke yang

Deko dilak prose untuk group (COA dalam Deko hitun omposisi Pr Proses k kukan oleh m es konfigura k memetak p) serta tipe A) digunaka m sistem inf omposisi Pr Proses h ng saldo aw roses Konfig konfigurasi manajer aku asi laporan kan akun-ak e-tipe lapor an untuk m formasi aku Gamb roses Pelapo hasil dekom

al, cetak lap

Gam gurasi didekompo unting. Pros dan chart o kun pada s rannya (repo mengelola se untansi. bar 14 Diagr oran mposisi pel poran buku mbar 15 Diag osisi menja ses konfigu of account ( setiap varia ort type). S eluruh data ram Level 1 P aporan ant besar dan c gram Level 1 adi DFD le urasi terdiri (COA). Kon abel dalam edangkan k akun pada Proses Konf ara lain pr cetak lapora Proses Pela vel 1. Kon dari dua pro nfigurasi lap laporan k konfigurasi masing-ma figurasi roses tutup an neraca. aporan nfigurasi lap oses utama poran diper keuangan (r chart of ac asing caban buku (clos poran yaitu lukan report count ng IJP sing),

Staf akunting memberikan input data periode tutup buku pada proses tutup buku (closing). Proses tutup buku (closing) dilakukan tiap akhir periode laporan keuangan (akhir bulan). Pada proses tersebut dilakukan perhitungan ringkasan saldo atas transaksi yang terjadi dalam satu bulan. Proses tutup buku (closing) menghasilkan saldo transaksi yang dikelompokkan berdasarkan nomor akun. Saldo-saldo tersebut disimpan ke dalam tabel finance gl close.

Proses perhitungan saldo awal dilakukan dengan mengambil saldo tiap akun pada bulan sebelumnya dari tabel finance_gl_close. Proses tersebut menghasilkan nilai saldo awal untuk tiap jenis laporan.

Staf akunting memberikan input periode serta akun (COA) yang akan ditampilkan pada buku besar. Cetak laporan buku besar berfungsi menampilkan detail jurnal pada masing-masing akun. Proses cetak laporan buku besar mengirimkan parameter periode pelaporan ke proses hitung saldo awal untuk mendapatkan nilai saldo awal untuk masing-masing akun.

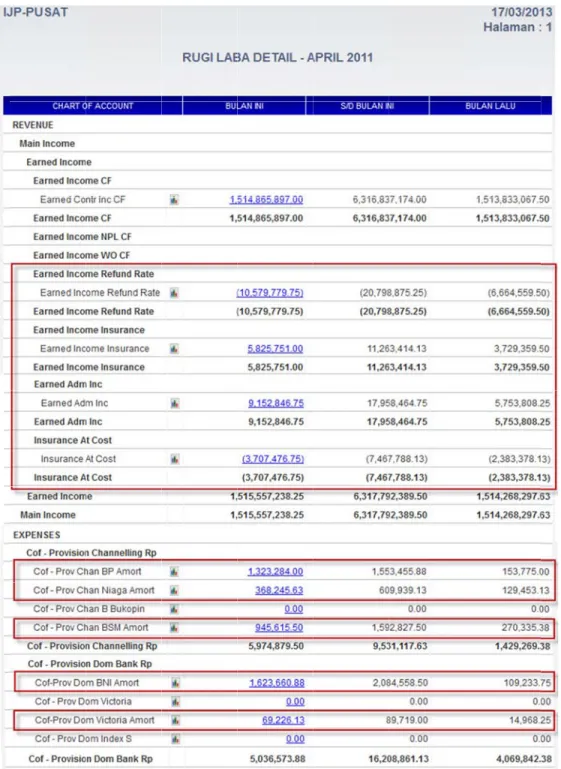

Selain proses cetak laporan buku besar juga terdapat proses cetak laporan neraca. Manajer memberikan input periode dari neraca yang ingin ditampilkan. Proses cetak laporan mengelompokkan data yang didapat dari tabel finance gl close berdasarkan variabel-variabel pada setiap jenis laporan neraca. Laporan neraca tersebut juga dapat ditampilkan berdasarkan cabang yang dikehendaki. Proses cetak laporan neraca menghasilkan neraca saldo, neraca dan rugi laba.

Perancangan pada DFD diatas menunjukkan data store (tabel) yang digunakan pada setiap proses. Antar data store memiliki suatu keterhubungan (relationship). Keterhubungan tersebut akan digambarkan kedalam suatu Entity Relation Database (ERD) pada proses perancangan database.

2.2. Perancangan Basis Data

Perancangan basis data dilakukan dengan menggambarkan DFD ke dalam sebuah Entity Relation Database (ERD). Model ERD ini bersifat konseptual. Simbol-simbol yang digunakan dalam ERD antara lain entitas, atribut dan hubungan.[33] Berdasarkan DFD yang telah digambarkan sebelumnya, terdapat beberapa entitas antara lain account,branch office, dealer, funding agency, chart of account (COA), general ledger (gl), general ledger close, report group dan report type.

hak untuk berfu masi akun berfu untuk akun Seda lapor Entitas a untuk men k menyimp ungsi untuk ng dealer d n-akun yang ungsi untuk k menyimp ntansi. Repo angkan repo ran akuntan account ber ngakses apl pan kode s k menyimpa dan funding g digunakan menyimpan pan ringka ort type b ort group be nsi. Gam rfungsi unt likasi sistem serta nama an kode, nam g agency. C n dalam m n hasil jurn asan saldo erfungsi un erfungsi unt mbar 16 ERD tuk menyim m informas cabang m ma dealer s Chart of Acc melakukan p al-jurnal tra transaksi ntuk meny tuk menyim D Aplikasi Si mpan data p si akuntansi milik IJP. D serta coa ya count berfun penjurnalan ansaksi. Gen berdasarka yimpan jeni mpan variabe istem Inform pengguna y i. Branch Dealer dan ang digunak ngsi untuk m n transaksi. neral ledger an coa pad is-jenis lap el-variabel p masi Akuntan yang mempu Office berf funding ag kan oleh ma menyimpan General le r close berf da tiap pe poran akun pada setiap si unyai fungsi gency asing-n data edger fungsi eriode ntansi. jenis

3. A L dimin direg berfu tomb L aplik dan p bulan aplik Arsitektur A Laman Logi Pada saa nta melaku gistrasikan ungsi mengi bol clear ber

G Laman Utam Setelah d kasi. Pada la penurunan n n terakhir. kasi sistem i Aplikasi in at pertama k ukan login. oleh admi irimkan info rfungsi mer Gambar 17 L ma data login te aman utama nilai aset p Pada halam informasi ak kali mengak Pengguna h inistrator s formasi login reset field p Laman Login elah tervalid a terdapat d erusahaan d man ini pu kuntansi ini kses aplikasi harus mem serta text n pengguna ada form lo n Aplikasi Si dasi, penggu dua jenis di dan nilai pe la dapat di i. i sistem info masukkan nik pada captc a ke server u ogin. istem Inform una akan m iagram bata endapatan/b ilihat menu formasi akun k dan passw cha image. untuk divali masi Akuntan masuk ke dal ang yaitu di biaya pada k u-menu yan ntansi, peng word yang . Tombol idasi. Sedan nsi lam laman u iagram ken kurun waktu ng terdapat gguna telah login ngkan utama naikan u dua pada

M P a y d Modul Mast Pada menu agency. Mod yang diguna digunakan o Gambar ter Data Master terd dul COA (C akan dalam oleh beberap r 18 Laman U dapat tiga j Chart of Acc aplikasi sis pa cabang. Gambar 1 Utama Sistem enis modul count) digun stem inform 19 Laman Ta m Informasi A l antara lain nakan untuk masi akuntan ambah COA Akuntansi n COA, dea k mengelola nsi. Satu no

aler dan fun a data akun-omor COA

nding -akun dapat

deale dilak tomb Mod jurna book Modul d er/funding kukan denga Memetak bol update p dul Posting K Modul p al kredit yan king. dealer dan f agency den an menekan Ga kan funding pada daftar f Gamba Kredit posting kred ng sepenuh Ga funding age ngan nomor n tombol upd ambar 20 Fo g agency d funding age ar 21 Form U dit terdiri da hnya menera ambar 22 Fo ency diguna r COA. Me date pada d orm Ubah In dengan nom ency. Ubah Info C ari beberapa apkan PSAK orm Posting akan untuk emetakan d daftar dealer

nfo COA Dea

mor COA d OA Funding a jenis posti K 50 revisi Jurnal Book memetakan dealer deng r. aler dilakukan d g Agency ing jurnal o 2010 adala king n masing-m gan nomor dengan men otomatis. Po ah posting j masing COA nekan osting jurnal

close terse 2010 tahun Mod bank mene angsu lain terse Prose pelun Pada beb e account, but antara l 0. Hal terse n 2011. dul Posting P Modul p k dan pemb erapkan PSA Seperti uran kepada posting de but dilakuk es posting ju nasan awal Gamba berapa posti proses pos lain posting ebut dilakuk Gamba Pembiayaan posting pem bayaran ang AK 50 revis Gamb halnya po a bank diba engan atau kan karena urnal pemb bank. ar 25 Laman ing seperti p sting dibag g dengan at kan karena ar 23 Form P n mbiayaan (fu gsuran ban si 2010 ada ar 24 Laman osting pem agi menjadi tanpa men a beberapa bayaran angs Posting Jurn posting ang gi menjadi tau tanpa m beberapa a Posting Jurna funding) terd nk. Posting lah posting n Posting Jur mbayaran a dua kategor nerapkan p akad pemb suran secara nal Pembaya gsuran regul dua kateg menerapkan akad perjan al Angsuran diri dari po jurnal pem jurnal penc rnal Pencaira angsuran o ri. Dua kate peraturan P biayaan ter a otomatis j aran Angsuran lar, pelunas gori. Dua k peraturan njian kredit Reguler osting jurnal mbiayaan y cairan dana an Dana oleh nasaba egori postin PSAK 50 r rjadi sebelu juga melaku n Bank (Non san awal ma kategori po PSAK 50 terjadi seb l pencairan yang sepenu bank. ah, pembay ng tersebut a revisi 2010 um tahun ukan penjur n-PSAK) aupun osting revisi belum dana uhnya yaran antara . Hal 2011. rnalan

Mod trans terdir Mod terda COA d d

dul Tiket Tra Modul i saksi-transak ri dari posti dul Konfigur Modul k apat pada a A pada tiap j Setiap ti dikategorika dari beberap ansaksi ini digunak ksi keuanga ing jurnal ti Gamb rasi konfigurasi aplikasi sist enis laporan G ipe laporan an berdasark pa nomor CO kan untuk an lainnya d ket transaks bar 26 Form digunakan tem inform n. Gambar 27 F n terdiri da kan jenis C OA. melakukan di luar trans si dan postin m Tambah Jur n untuk me masi akuntan Form Tambah ari beberapa OA-nya. Tia penjurnala saksi kredit ng jurnal ga

rnal Tiket Tra

endefinisika nsi serta m h Tipe Lapor a variabel ap variabel an secara m dan pembia aji. ansaksi an jenis-jen melakukan p ran atau kelom atau kelom manual terh ayaan. Mod nis laporan pemetaan n mpok COA mpok COA t hadap dul ini yang nomor yang terdiri

Lapo dan l munc G oran Dampak laporan lab cul akibat p Gambar 28 F k penerapan a rugi peru penerapan re Form Tambah n PSAK 50 usahaan. Pad evisi. h Pemetaan C revisi 201 da neraca k COA dengan 0 dapat dil keuangan ta n Tipe Lapor lihat dari p mpak akun ran erubahan n n-akun baru neraca yang

pend Gamba Sedangk dapatan sepe ar 29 Akun-kan pada la erti yang dit

akun baru ne aporan laba tunjukkan p eraca akibat a rugi, terd pada gambar penerapan P dapat akun-r dibawah in SAK 50 revi akun baru ni. isi 2010

PENUTUP

Kesimpulan

Dari hasil pengujian yang dilakukan, dapat disimpulkan bahwa aplikasi sistem informasi akuntansi berbasis web ini dapat menyediakan fitur penjurnalan otomatis atas transaksi-transaksi yang terdapat pada online system EFS. Selain itu, aplikasi sistem informasi akuntansi telah berhasil mengadopsi fungsi serta bentuk laporan dari sistem lama (Magic Finance System). Oleh sebab itu, pengguna dapat dengan mudah beradaptasi menggunakan aplikasi ini.

Dampak penerapan PSAK 50 revisi 2010 dapat dilihat pada laporan neraca keuangan dan laporan laba rugi perusahaan. Perubahan terjadi pada akun-akun pendapatan/biaya kedit dan pembiayaan pada laporan laba rugi. Selain itu, perubahan pada neraca keuangan terlihat dengan adanya akun-akun pendapatan/biaya yang belum diamortisasi (deffered unamortized). Perubahan tersebut meningkatkan nilai wajar (fair value) dari laporan keuangan yang dihasilkan dari aplikasi sistem informasi akuntansi ini. Dengan kata lain, aplikasi sistem informasi akuntansi ini mampu menghasilkan output laporan keuangan yang lebih handal dan lebih diakui oleh lembaga keuangan lain seperti Bank Indonesia, BAPEPAM LK maupun Departemen Keuangan.

Saran

Penulis menyadari bahwa masih terdapat kekurangan dalam aplikasi ini, untuk itu melalui bagian ini disarankan pengembang dan penyempurnaannya. Salah satunya dengan melengkapi fitur-fitur jurnal otomatis lain seperti asuransi, biaya operasional, aset tetap dan sebagainya, saat sistem EFS telah mampu menjalankan fungsi-fungsi tersebut. Umtuk kedepannya diharapkan agar aplikasi sistem informasi ini dapat menyediakan informasi yang lebih handal dan bermanfaat bagi pengguna maupun manajemen pengambil keputusan.

DAFTAR PUSTAKA

[1] Anonim, Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan, Pusat Pengembangan Akuntansi Fakultas Ekonomi Universitas Indonesia, 2012

[2] Anonim, PSAK 50 revisi 2010 Instrumen Keuangan & Penyajian,

http://staff.blog.ui.ac.id/martani/files/2011/04/ED-PSAK-50-revisi-2010-Instrumen-Keuangan_Penyajian.pdf, [15 Juni 2012]

[3] Anonim, Sejarah Penyusunan Standar Akuntansi Keuangan di Indonesia, Pusat Pengembangan Akuntansi Fakultas Ekonomi Universitas Indonesia, 2012

[4] Anonim, Sistem Informasi Akuntansi, http://repository.binus.ac.id/content/ F0174/F017444778.pdf, [14 Juni 2012]

[5] Dharma, Putra, Buku Manual Akuntansi PT. Indojasa Finance, Jakarta, 2007 [6] Indrajani, Perancangan Basis Data dalam All in 1, Elex Media Komputindo,

2011

[7] Kadir, Abdul., Dasar Perancangan & Implementasi Database Relasional. Penerbit Andi Yogyakarta.

[8] Kreger, H., Web-services Conceptual Architecture (WSCA 1.0), IBM Software Group, USA, 2001

[9] Kristianto, Harianto, Konsep dan Perancangan Database, Andi Yogyakarta, Yogyakarta, 2004

[10] Manes, A.T., 2001, Introduction to Web-services, http://www.systinet.com. [19 Juni 2012]

[11] Nasution, A Manahan. Akuntansi Guna Usaha (Leasing), http://digilib.usu.ac.id/download/fe/akuntansi-manahan.pdf

[12] Petroff, John. Accounting Cycle, http://www.peoi.org/Courses/ac/ac2.html, [15 Juni 2012]

[13] Simarmata, Janner. Rekayasa Web. Andi Yogyakarta, Yogyakarta, 2010.

[14] Siswoutomo, W., Membangun web service Open Source menggunakan PHP, PT Elex Media Komputindo, Jakarta, 2004

[15] URL : http://oke.or.id/wp-content/pluins/downloads-manager/upload/ Stuktur%20NAvigasi.pdf, 20 Juni 2012.

[16] Wahana Komputer. Menguasai Pemrograman Web dengan PHP 5. Andi Yogyakarta, Yogyakarta, 2006