BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Tentang Analisis Faktor-Faktor Yang Mempengaruhi Integritas Laporan Keuangan Membutuhkan Kajian Teori Sebagai Berikut:

1. Teori Keagenan (Agency Theory)

Agency Theory atau teori keagenan merupakan tentang (kontrak)

hubungan antara dua pihak yaitu principal (investor) dan agen (manajer) (Putra, 2012). Pada model keagenan ini dirancang dalam sebuah sistem yang melibatkan kedua belah pihak, hal ini karena diperlukan kontrak kerja antara pemilik (principal) dan manajemen (agent). Kepentingan yang berbeda sering kali memunculkan konflik kepentingan antara pemegang saham atau pemilik (principal) dengan manajemen (agent). Sehingga

agency theory adalah model yang digunakan untuk memformulasikan

permasalahan antara manjemen (agent) dengan pemilik (principal).

2. Integritas Laporan Keuangan

Hardiningsih (2010) mengungkapkan integritas laporan keuangan adalah laporan keuangan yang menampilkan kondisi suatu perusahaan yang sebenarnya, tanpa ada yang ditutup-tutupi atau disembunyikan. Penelitian Efrianti (2012) menjelaskan integritas laporan keuangan merupakan laporan keuangan yang menerapkan prinsip konservatisme akuntansi yang mencerminkan nilai pasar perusahaan. Menurut Oktadela (2010) karakteristik konsep laporan keuangan konservatisme akuntansi

lebih reliable karena informasi yang disajikan tidak menyebabkan adanya pihak yang dirugikan.

Kemampuan informasi akuntansi mempengaruhi keputusan pembaca laporan keuangan untuk mengubah atau membantu mengkonfirmasi dari hasil atau konsekuensi dalam suatu tindakan. Relevansi informasi dapat diukur dengan penggunaan informasi, yang apabila suatu informasi tidak relevan dengan kebutuhan pengambilan keputusan, sehingga informasi akuntansi dapat diandalkan apabila informasi akuntansi tersebut bebas dari kesalahan dan penyimpangan dalam suatu penyajian yang jujur.

Kepercayaan dalam laporan keuangan auditan dan jasa lainnya yang diberikan pada akuntan publik yang mengharuskan akuntan publik memperhatikan kualitas auditan yang dihasilkan (Hardiningsih, 2010). Karakteristirk dalam integritas laporan keuangan memiliki integritas yang tinggi, informasi yang mempunyai integritas tinggi sehingga dapat diandalkan penyajian yang jujur sehingga dapat memungkinkan pengguna informasi akuntansi bergantung pada informasi tersebut (Kieso,2001 dalam Astria, 2011).

Prinsip-prinsip dan kebiasaan dalam akuntansi (Accounting

Convention and Postulate) adalah pencatatan yang terjadi dalam laporan

keuangan yang didasarkan pada prosedur atau anggapan yang sesuai dengan prinsip akuntansi. Catatan dalam laporan akuntansi tidak dapat dilakukan dengan manajemen perusahaan, akan tetapi harus melalui

prosedur yang sesuai dengan prinsip dan kebiasaan dalam akuntansi. Tidak lain dari tujuan laporan keuangan adalah laporan keuangan yang dibuat perusahaan dapat memudahkan penyusunan, pemeriksaan, dan keseragaman (Kasmir, 2011). Oleh karena itu, dalam menampilkan suatu laporan keuangan harus jujur, reliable, dan relevan agar pengguna informasi laporan keuangan akan lebih mudah dalam mengambil keputusan.

3. Independensi Auditor

Independensi merupakan auditor yang bersikap tidak mudah dipengaruhi dalam melaksanakan pekerjaannya untuk kepentingan umum. Hardiningsih (2010) berpendapat bahwa independensi merupakan persoalan sentral dalam pemenuhan kriteria objektivitas dan keterbukaan. Independensi bagi profesi akuntan publik sangat penting untuk menjadi dasar bagi akuntan publik untuk merumuskan dan memberikan pendapat atas laporan keuangan yang akan diperiksa. Laporan keuangan yang diperiksa agar dapat menambah kredibilitas dan dapat diandalkan bagi pihak yang berkepentingan. Profesi akuntan publik juga memegang kepercayaan masyarakat, apabila kepercayaan masyarakat menurun maka bukti independensi auditor ternyata kurang dalam menilai kewajaran laporan keuangan yang disajikan manajemen.

Pentingnya independensi akuntan publik bagi auditor untuk melaksanakan prosedur audit yang bertujuan untuk menilai kewajaran dan dipercaya sebagai pihak independen untuk memberikan jaminan yang

memadai mengenai asersi manajemen laporan keuangan (Ardini, 2010). Dewan direksi dan komite audit yang memonitori independensi akuntansi harus aktif mulai dari penunjukan sampai dengan selesai tugas. Auditor hanya menilai yang diungkapkan oleh pihak manajemen, seberapa jauh manajemen mengungkapkan titik kritis pengaturan pergantian auditor oleh BAPEPAM (Agrianti, 2009). Jadi, independensi tidak memihak kepentingan siapa pun dan harus terbuka agar kepercayaan masyarakat pada independensi auditor meningkat.

a. Komisaris Independen

Komisaris independen adalah badan perusahaan yang beranggotakan dewan komisaris independen yang berfungsi untuk menilai kinerja perusahaan secara keseluruhan. Tujuan dari komisaris independen untuk menyeimbangkan dalam pengambilan keputusan khususnya dalam perlindungan terhadap pemegang saham minoritas dan pihak yang terkait (Putra dan Muid, 2012).

Peranan dewan komisaris tergantung pada lingkungan yang dibuat oleh perusahaan yang bersangkutan. Beberapa kasus memang ada baiknya dewan komisaris memainkan peranan yang relatif pasif, sehingga sering terjadi anggota dewan komisaris tidak menjalankan peran pengawasnya yang mendasar tehadap dewan direksi.

Dewan komisaris seringkali dianggap tidak mempunyai manfaat, karena dilihat dari fakta kebanyakan anggota dewan komisaris tidak mempunyai kemampuan dan tidak bisa menunjukan

independensinya (maka dari itu,banyak kasus dewan komisaris gagal untuk mewakili kepentingan stakeholders lainnya daripada kepentingan pemegang saham mayoritas) (Ardianingsih, 2012). Jadi, dewan komisaris harus mempunyai kemampuan dan menunjukan peranan yang aktif dalam pengawasannya terhadap dewan direksi.

b. Komite Audit

Komite audit adalah komite yang dibentuk oleh dewan direksi yang bertugas melaksanakan pengawasan independen atas proses laporan keuangan dan audit ekstern (Putra dan Muid, 2012). Komite audit mempunyai peranan dan tanggung jawab untuk mengawasi audit laporan keuangan, memastikan agar standar dan kebijaksanaan keuangan yang terpenuhi, memeriksa ulang laporan keuangan agar sesuai dengan standar dan kebijaksanaan, harus konsisten dengan informasi yang diketahui oleh anggota komite audit, serta menilai mutu pelayanan dan kewajaran biaya yang diajukan auditor eksternal (Astria, 2011) .

Pembentukan komite audit dan komisaris independen sudah diatur dalam regulasi-regulasi yang dikeluarkan oleh bursa efek Indonesia dan BAPEPAM (Oktadela, 2010) sebagai berikut :

1. Keputusan Nomor Kep-315/BEJ/06/2000 tentang perihal peraturan pencatatan Efek Nomor I-A yang antara lain adalah untuk mengatur tentang kewajiban mempunyai Komisaris Independen, Komite Audit, memberikan peran aktif Sekretaris perusahaan

didalam memenuhi kewajiban keterbukaan informasi serta mewajibkan perusahaan tercatat untuk menyampaikan informasi yang material dan relevan.

2. Surat Edaran Ketua BAPEPAM-LK Nomor SE-03/PM/2000 menjelaskan komite audit yang berisi himbauan perlunya komite audit dimiliki oleh setiap Emiten.

3. Surat Edaran Ketua BAPEPAM-LK Nomor SE-07/PM/2000 bahwa dalam peraturan Nomor IX.I.5 dijelaskan pembentukan dan pedoman pelaksanaan kerja komite audit.

4. Manajemen Laba

Manajemen laba adalah manajemen yang dapat dipengaruhi oleh angka laba yang dilaporkan (Guna dan Herawati, 2010). Menurut Oktafia (2010) menyatakan bahwa manajemen laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan. Manajemen laba dapat mengganggu pemakaian laporan keuangan yang mempercayai angka laba hasil rekayasa tersebut sebagai angka laba tanpa rekayasa. Oleh karena itu, manajemen laba dapat dipergunakan untuk melihat kondisi perusahaan dalam mencapai target laba yang telah ditentukan oleh perusahaan.

Faktor-faktor yang memicu terjadinya manajemen laba yang berkaitan dengan pihak-pihak berkepentingan yang memakai informasi akuntansi adalah sebagai berikut (Setiawati dan Na’im, 2000 dalam Oktafia , 2010) :

a. Kontrak antara manajer dan pemilik (melalui kompensasi). b. Sumber investor bagi investor di pasar modal

c. Kontrak hutang.

d. Penetapan pajak oleh pemerintah, penentuan proteksi kepada produk, terdapat penentuan denda dalam suatu kasus.

e. Pesaing seperti menentukan keputusan yang diambil alih maupun sebagai peentapan strategi persaingan.

f. Karyawan untuk meminta kenaikan upah atau gaji.

5. Reputasi Auditor

Reputasi auditor merupakan kepercayaan publik yang dilihat auditor atas nama besar yang dimiliki auditor tersebut (Ningtias, 2011).

Kantor Akuntan Publik yang bereputasi baik, diperkirakan dapat melakukan audit lebih efisien dan mempunyai fleksibilitas yang besar agar dapat menyelesaikan audit sesuai target. Maka informasi dapat lebih cepat diterima pengguna laporan keuangan didalam pengambilan keputusan ekonomi. Kantor Akuntan Publik (KAP) merupakan suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan dalam bidang pemberian jasa profesional dalam praktek akuntan publik (Kartia, 2011).

2.2. KERANGKA PEMIKIRAN

Laporan keuangan harus mempunyai integritas laporan keuangan yang tinggi agar yang disajikan dapat dipertanggungjawabkan dan informasinya jujur. Hardiningsih (2010) mengungkapkan integritas laporan keuangan adalah laporan keuangan yang menampilkan kondisi suatu perusahaan yang sebenarnya, tanpa ada yang ditutup-tutupi atau disembunyikan.

a. Independensi Auditor Terhadap Integritas Laporan Keuangan

Independensi adalah standar umum nomor dua dari tiga standar auditing yang ditetapkan oleh Ikatan Akuntansi Indonesia (IAI) yang menjelaskan bahwa dalam semua yang berhubungan dengan perikatan, independensi dan sikap mental harus dipertahankan oleh auditor.

Hardiningsih (2010) menemukan bahwa independensi audit (lamanya hubungan audit) tidak berpengaruh terhadap integritas laporan keuangan. Arah koefisien yang negatif menemukan bahwa adanya kecenderungan bahwa semakin tinggi independensi maka semakin rendah integritas laporan keuangan. Putra dan Muid (2012) menjelaskan bahwa independensi mempunyai sifat yang tidak mudah dipengaruhi, karena KAP melaksanakan pekerjaannya untuk kepentingan umum. Hal ini dilakukan agar hubungan klien dengan KAP terlalu erat, maka mempengaruhi independensi dan integritas laporan keuangan semakin menurun.

b. Komisaris Independen Terhadap Integritas Laporan Keuangan

Komisaris independen adalah sebuah badan dalam perusahaan yang biasanya beranggotakan dewan komisaris yang independen yang berasal dari luar

perusahaan yang berfungsi untuk menilai kinerja perusahaan secara luas dan keseluruhan (Putra, 2012).

Efrianti (2012) menunjukan bahwa komisaris independen berpengaruh positif terhadap integritas laporan keuangan. Putra dan Muid (2012) menemukan bahwa komisaris independen tidak berpengaruh secara signifikan terhadap integritas laporan keuangan. Komisaris independen relatif kecil, sehingga kurang mampu memberikan pengawasan yang terlalu besar dari tindakan manajemen, termasuk didalamnya tindakan integritas laporan keuangan.

c. Komite Audit Terhadap Integritas Laporan Keuangan

Komite audit adalah badan yang dibentuk dewan direksi untuk mengaudit operasi dan keadaan (Ardianingsih, 2012).

Efrianti (2012) menunjukan bahwa komite audit berpengaruh positif terhadap integritas laporan keaungan. Putra dan Muid (2012) komite audit berpengaruh secara signifikan terhadap integritas laporan keuangan. Komite audit diharapkan bisa mengurangi kecurangan yang dilakukan oleh manajemen, termasuk didalamnya adalah integritass laporan keuangan.

d. Manajemen Laba Terhadap Integritas Laporan Keuangan

Manajemen laba adalah satu faktor yang yang dapat mengurangi kredibilitas laporan keuangan (Oktafia, 2010).

Putra (2012) menjelaskan manajemen laba berpengaruh secara signifikan terhadap integritas laporan keuangan. Manajemen laba merupakan suatu tindakan yang dilakukan manajemen yang dapt mempengaruhi laba yang dilaporkan dalam laporan keuangan. Manajemen laba merupakan campur tangan manajemen dalam

pelaporan keuangan eksternal dengan tujuan menguntungkan dirinya sendiri (manajer) (Putra dan Muid, 2012). Sehingga dapat menyebabkan pengguna laporan keuangan salah persepsi dalam pengambilan keputusan investasi, Karena laporan keuangan tersebut menjadi tidak berintegrasi tinggi.

e. Reputasi Auditor Terhadap Integritas Laporan Keuangan

Reputasi auditor diukur dengan ukuran Kantor Akuntan Publik (KAP) yang menggunakan variabel dummy. Apabila KAP termasuk dalam kategori The

Big Four Auditors, diberi kode 1, sedangkan apabila termasuk kategori Non The Big Four Auditors, diberi kode 0.

Penelitian DeAngelo (1981) yang dikutip dari penelitian Lennox (2000) dalam Putra dan Muid (2012) menjelaskan bahwa KAP yang besar memiliki insentif yang lebih untuk menghindari hal-hal yang dapat merusak reputasinya dibandingkan dengan KAP yang lebih kecil, sehingga integritas laporan keuangan KAP besar lebih tinggi dibandingkan dengan KAP yang kecil.

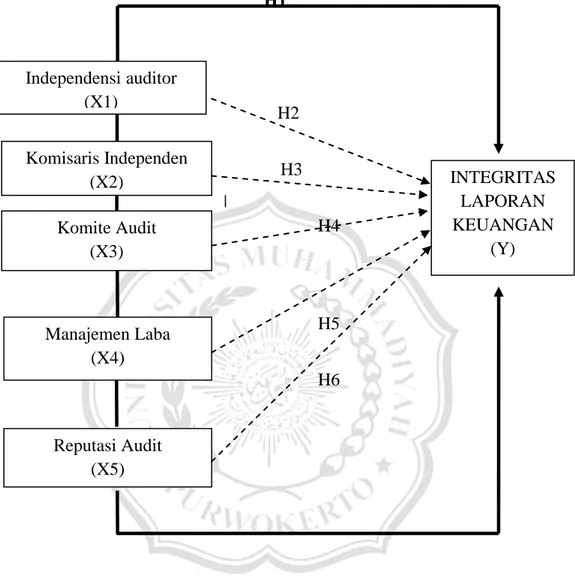

Gambar 2.1 Gambar Kerangka Pemikiran H1 H2 H3 H4 H5 H6 2.3. Hipotesis

Berdasarkan kerangka pemikiran diatas, maka hipotesis dalam penelitian ini sebagai berikut:

H1 : Independensi auditor, komisaris independen, komite audit, manajemen laba dan reputasi auditor secara simultan berpengaruh signifikan terhadap integritas laporan keuangan.

INTEGRITAS LAPORAN KEUANGAN (Y) Independensi auditor (X1) Komisaris Independen (X2) Komite Audit (X3) Manajemen Laba (X4) Reputasi Audit (X5)

H2 : Independensi auditor secara parsial berpengaruh signifikan terhadap integritas laporan keuangan.

H3 : Komisaris independen secara parsial berpengaruh signifikan terhadap integritas laporan keuangan.

H4 : Komite audit secara parsial berpengaruh signifikan terhadap integritas laporan keuangan.

H5 : Manajemen laba secara parsial berpengaruh signifikan terhadap integritas laporan keuangan.

H6 : Reputasi auditor secara parsial berpengaruh signifikan terhadap integritas laporan keuangan.