PENGARUH HARGA MINYAK DUNIA DAN

SUKU BUNGA BI TERHADAP HARGA SAHAM

PERTAMBANGAN JANUARI PERIODE 2006-JULI 2008

Oleh: Anisa Iswandari

Alumni Fakultas Ekonomi Universitas Muhammadiyah Malang

E-mail/No. Hp: - /0328661645 Nazaruddin Malik

Fakultas Ekonomi Universitas Muhammadiyah Malang

E-mail/No. Hp: [email protected]/08123302313 Abstract

The purpose of this research has done to knowing crude oil price dan BI rate to stock price on mining. The hypothesis are guess that crude oil price influence to stock mining and BI rate influence to stock mining. Analysis instrument to knowing influence of crude oil price and BI rate is use multiple linier regression analysis. To know what is the reach of independent variable influence to dependent variable use a hypothesis testing with a partial test (t test), simultant test (f test) and to knowing how the independent variable representative to dependent variable use a godness of fit (R2). The results of hypothesis analysis shows that crude oil price and BI rate have a significant influence to stock mining. Proof from the results shows that F test 259,5605 > F table 3,32. Partial test shows that crude oil price positive influence to mining which t test > t table (9,446>2,045) and BI rate not influence to mining which t test < t table (-12,008<2,045) with level a significant 5%.

Keywords: crude oil price, BI rate, mining

PENDAHULUAN

Perkembangan pemanfaatan energi untuk membantu percepatan perbaikan ekonomi dalam dekade ini sangat fenomenal. Konsekuensi logis dari pemanfaatan sumber energi ini adalah semakin besarnya akan sumber-sumber energi seperti minyak bumi, gas dan sebagainya. Di abad 21 masyarakat dunia telah dicemaskan oleh kenyataan bahwa cadangan sumber daya energi primer minyak bumi cadangannya telah

semakin menipis. Kenaikan harga

minyak dunia di atas angka kritis US$ 55 per barel yang terjadi sejak april 2005 sangat merisaukan karena memberikan dampak yang sangat luas terhadap

stabilitas ekonomi, politik dan keamanan di berbagai negara, tidak terkecuali Indonesia.

Indonesia pernah mengalami masa keemasan pada tingkat produktivitas hasil minyak pada era tahun 80-an. Era ini juga sering kita sebut sebagai “zaman bonanza minyak”, dimana memunculkan orang kaya-orang kaya baru di Negara kita. Indonesia yang pada saat itu menjadi salah satu negara penghasil

minyak dunia, mampu menikmati

keuntungan secara maksimal ketika terjadi gejolak kenaikan harga minyak mentah dunia. Namun seiring dengan waktu zaman keemasan ini telah berakhir. Kenyataan ini sangat berbeda

dengan kondisi sekarang, dimana disaat harga minyak dunia melambung naik

ekspor minyak mentah Indonesia

merosot sampai 23%, dari US$ 1,08 milliar pada desember 2007 menjadi US$ 0,83 pada januari 2008, dan hasil-hasil minyak merosot sebesar 15,1% yaitu dari US$ 0,30 milliar menjadi US$ 0,26 milliar.

Kenaikan harga minyak mentah dunia, tentu akan memicu tingkat pengeluaran Negara untuk menutupi angka impor minyak yang dilakukan. Akibatnya kemudian, defisit keuangan negara serta krisis nasional dalam bentuk inflasi dan ketidakstabilan harga-harga domestik terutama komoditas bahan pokok akan semakin membebani Negara

dan terutama masyarakat kita.

Sebagaimana diungkapkan oleh Staf ahli

menteri ESDM Hardi Prasetyo

(BBMWatch Journal: 2004) bahwa kenaikan harga minyak dunia tidak

hanya dipengaruhi oleh aspek

fundamental pasar, namun juga faktor non fundamental yang terkadang justru tingkat sensitifitasnya lebih tinggi. Faktor fundamental diantaranya yaitu adanya peningkatan konsumsi yang signifikan akibat tingginya pertumbuhan ekonomi Cina dan India.

Hal ini memberikan dampak pada

peningkatan permintaan (demand)

minyak dunia lebih dari yang

diperkirakan. Faktor fundamental lain

adalah belum stabilnya produksi

beberapa negara produsen utama OPEC (Irak, Nigeria dan Venezuela) akibat

berbagai masalah politik internal.

Sedangkan faktor Non fundamental yang mempengaruhi tingginya harga minyak adalah berkaitan dengan ketidakpastian situasi geopolitik terutama di kawasan Timur Tengah, adanya spekulasi pasar dan tingginya biaya produksi minyak mentah.

Kenaikan harga minyak dunia dan

perlambatan ekonomi global turut

mempengaruhi kinerja emiten

pertambangan. Harga komoditas

pertambangan dunia yang tinggi,

mendorong kapitalisasi pasar perusahaan tambang di bursa saham Indonesia naik

lebih dari 100% pada 2006.

Kecenderungan ini masih berlanjut hingga 2007, dimana harga saham perusahaan pertambangan naik lebih dari

270%. Bahkan 85% perusahaan

pertambangan di Indonesia tahun 2006 juga meraih rekor tertinggi dalam perolehan tingkat keuntungan. Saham berkapitalisasi pasar terbesar kedua pada awal tahun 2008 misalkan saja PT. Bumi Resources Tbk menguat 0,78% menjadi Rp. 6.400. Bumi Resources yang membukukan laba bersih dalam setahun mencapai 350%.

Sacha Winzenrid, Technical

Advisor Pricewaterhouse Coopers

(PwC) menuturkan, industri

pertambangan Indonesia tetap mencatat hasil keuangan yang kuat, karena harga mineral yang tinggi dan berlanjutnya permintaan dunia yang kuat. Permintaan tinggi belum pernah terjadi sebelumnya, terutama Asia, mendongkrak harga sebagian mineral. Kenaikan saham sektor pertambangan sangat dipengaruhi oleh pendapatan perusahaan tambang di

dunia, termasuk Indonesia, yang

meningkat pesat seiring dengan

menguatnya harga komoditas ini di pasar internasional. PT. Bumi Resources

(BUMI) mengumumkan bahwa

perseroan pada semester 1 tahun 2007

berhasil membukukan laba bersih

sebesar US$ 436,8 juta atau naik pesat 150% bila dibandingkan semester 1 tahun 2006 yang hanya sebesar US$ 174,7 juta sehingga menyebabkan indeks saham pertambangan meningkat pada tahun ini (www.majalahtambang.com).

Kenaikan laba para emiten

tambang terjadi karena harga

komoditasnya naik. Hal ini dipicu Cina, Amerika dan India yang menjadi

konsumen utama komoditas tambang untuk kebutuhan berbagai industrinya yang sedang tumbuh pesat. Analis mencatat harga batubara di pelabuhan Newcastle, Australia mencapai USD 91,77 per ton. Naik dibandingkan USD 89,69 per ton pada 28 Desember 2007. Kenaikan harga batubara ini antara lain dipicu oleh kenaikan harga minyak mentah dunia yang mendekati US$ 100 per barel pada januari 2008.

Salah satu faktor ekonomi yang paling diperhatikan dalam penentuan harga saham adalah tingkat bunga.

Perkembangan tingkat bunga

berpengaruh dan saling mempengaruhi dengan aktivitas perekonomian dan preferensi masyarakat untuk membeli saham (Mandala: 2004: 96).

Suku bunga mengalami penurunan pada Januari-Oktober 2007. BI rate pada Januari 9,50% dan secara konsisten terus menurun menjadi 8,25% pada Juli 2007. BI rate sebesar itu bertahan hingga sekarang dan diharapkan kondisi itu terus menurun. Tentu saja penurunan BI

rate juga memicu penurunan suku bunga

kredit, sehingga diharapkan dapat

menaikkan tingkat investasi. Salah satu dampak penurunan suku bunga tersebut dapat dilihat dari kinerja LDR (loan to deposit ratio) yang diperkirakan 67,3%. Persentase itu yang tertinggi sejak krisis ekonomi. Ini berarti telah terjadi

agresivitas penyaluran kredit ke

masyarakat.

Dengan begitu, variabel suku

bunga masih menjadi determinan

penting bagi penyaluran kredit. Karena itu, pemerintah harus dapat menurunkan BI rate sampai pada level yang kondusif bagi dunia usaha melakukan opsi investasi. Di pasar bursa, kenaikan BI

rate telah menekan Indeks Harga Saham

Gabungan (IHSG) Bursa Efek Indonesia pada perdagangan tanggal 6 agustus 2008 utamanya untuk saham berbasis komoditas, dan ditutup turun. Keputusan

Bank Indonesia menaikkan BI rate juga menumbuhkan sentimen negatif pasar saham. Kondisi inilah yang membuat perdagangan di BEI didominasi saham-saham yang turun, sebanyak 172 jenis dibanding saham yang naik hanya 39 dan 50 stagnan.

Berdasarkan latar belakang

tersebut, maka rumusan masalah yang dapat diangkat dalam penelitian ini yaitu Bagaimanakah pengaruh harga minyak dunia dan suku bunga BI terhadap harga saham pertambangan migas?

TINJAUAN PUSTAKA

Acuan riset pembanding yang digunakan adalah skripsi Mudji Utami (2003) dimana dalam penelitiannya menyoroti tentang peranan profitabilitas,

suku bunga, nilai tukar dalam

mempengaruhi pasar modal Indonesia. Berdasarkan koefisien regresi, terbukti

bahwa setiap variabel independen

mempunyai pengaruh terhadap harga

saham tetapi peranan variabel

independen yang paling besar dalam mempengaruhi perubahan harga saham adalah variabel suku bunga (0.123); yang selanjutnya diikuti oleh nilai tukar (0.116), profitabilitas(5.135E-0.2) dan terakhir inflasi (8.38E-03).

Berdasarkan derajat kesalahan (α) sebesar 5%, menunjukkan bahwa secara terpisah (parsial) terbukti hanya suku bunga dan nilai tukar rupiah terhadap dollar Amerika menunjukkan pengaruh secara signifikan terhadap harga saham perusahaan makanan dan minuman selama krisis ekonomi di Indonesia. Oleh karena itu secara parsial suku bunga atau nilai tukar rupiah terhadap dollar Amerika yang dapat digunakan untuk memprediksi perubahan harga saham selama krisis ekonomi di

Indonesia khususnya pada saham

perusahaan makanan dan minuman. Penelitian terdahulu menyatakan bahwa variabel yang paling besar dalam

mempengaruhi perubahan harga saham makanan dan minuman di pasar modal Indonesia selama krisis ekonomi adalah

suku bunga maka penelitian ini

menggunakan suku bunga BI periode januari 2006 sampai dengan juli 2008.

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada variabel terikat yang digunakan. Jika penelitian terdahulu meggunakan harga saham perusahaan dan minuman sebagai variabel terikatnya maka penelitian ini

menggunakan harga saham

pertambangan migas karena pada

periode ini saham pertambangan migas menjadi saham yang banyak diminati investor. Sedangkan variabel bebas dari peneliti terdahulu selain suku bunga juga menggunakan nilai tukar dan profibilitas,

penelitian ini menggunakan harga

minyak dunia dan suku bunga BI dengan periode pengamatan januari 2006 – juli 2008.

Menurut Rhagunala (2006) faktor-faktor penyebab ketidakstabilan harga dan krisis minyak saat ini adalah 1)

Ketidakstabilan Penawaran dan

Permintaan Jumlah suplai minyak di pasar dunia tidak selalu stabil. 2)

Rencana Negara Barat untuk

mengembangkan energi alternatif. 3) Dibutuhkan dana yang tidak sedikit untuk mengembangkan energi alternatif. Negara-negara barat tidak ingin harga produk yang mereka kembangkan jatuh di pasar sehingga mereka mempunyai taktik untuk menaikkan harga minyak

mentah. Diharapkan dengan

meninggikan harga minyak mentah, Negara lain di dunia beralih ke penggunaan alternatif. 4) Spekulasi

harga oleh perusahaan minyak

khususnya perusahaan minyak amerika Perusahaan minyak terkadang melakukan spekulasi harga dan membuat

berbagai taktik untuk merekayasa

permintaan supaya terus meningkat.

Kekhawatiran pasar terhadap

melemahnya pertumbuhan ekonomi

dunia terutama Amerika Serikat, Eropa

dan Asia yang berdampak pada

penurunan permintaan energi, sedangkan produksi minyak OPEC khususnya dari

Saudi Arabia, Iran dan Angola

mengalami kenaikan.

Menguatnya nilai tukar dolar AS terhadap mata uang utama dunia khususnya euro dan yen jepang sehingga

berdampak terhadap menurunnya

penanaman modal di pasar minyak. Menurunnya tingkat pemakaian konsumsi premium AS akibat subprime mortgage yaitu kredit perumahan macet sehingga menimbulkan terjadinya resesi di Amerika Serikat. Di Asia Pasifik

diakibatkan penurunan permintaan

premium pembangkit listrik di jepang,

setelah beroperasinya kembali

pembangkit listrik tenaga nuklir.

Pemerintah telah berusaha agar tekanan yang berasal dari kenaikan harga minyak dunia dapat dikelola dan

diminimalkan dampaknya bagi

masyarakat. Langkah-langkah seperti

penghematan belanja pemerintah,

kenaikan penerimaan pajak, usaha efisiensi PLN dan Pertamina, konversi dan penghematan BBM bersubsidi telah dan akan terus dilakukan. Meskipun

demikian langkah-langkah tersebut

belum mencukupi untuk mengatasi dampak kenaikan harga minyak dunia. Oleh karena itu pemerintah terpaksa melakukan opsi kebijakan menaikkan harga BBM.

Harga minyak dunia atau harga komoditi termasuk dalam pasar barang dan harga saham termasuk dalam pasar modal atau pasar uang. Perpotongan kurva IS-LM menunjukkan kondisi pasar barang-jasa sama dengan pasar uang-modal.

Selain itu, tingkat suku bunga juga

ikut mempengaruhi harga saham.

Tingkat suku bunga adalah harga dari penggunaan uang atau bisa dipandang

juga sebagai sewa atas penggunaan uang untuk jangka waktu tertentu (Nopirin: 1992: 71).

Tabungan, menurut teori klasik adalah fungsi dari tingkat bunga. Makin tinggi bunga makin tinggi pula keinginan masyarakat untuk menabung. Artinya, pada tingkat bunga yang lebih tinggi masyarakat akan lebih terdorong untuk

mengorbankan atau mengurangi

pengeluaran untuk mengkonsumsi guna menambah tabungan.

Investasi juga tergantung atau merupakan fungsi dari tingkat bunga. Makin tinggi tingkat bunga, keinginan untuk melakukan investasi juga makin kecil. Alasannya, seorang pengusaha akan menambah pengeluaran investasi

maka apabila keuntungan yang

diharapkan dari investasi lebih besar dari tingkat bunga yang harus ia bayar untuk dana investasi tersebut yang merupakan ongkos untuk penggunaan dana juga makin kecil.

Menurut Weston dalam Nopirin (1992) bahwa suatu kenaikkan perkiraan laju inflasi akan di terjemahkan dalam bentuk tingginya tingkat suku bunga. Maka laju inflasi yang semakin tinggi berarti biaya untuk memperoleh dana

bagi pemerintah, bisnis maupun

perorangan akan meningkat. Jika suku bunga meningkat maka harga surat

berharga terutama obligasi jangka

panjang akan turun. Jadi tingginya tingkat suku bunga membawa implikasi terhadap penurunan surat berharga. METODE PENELITIAN

Untuk mengetahui tujuan

penelitian akan digunakan analisi regresi (OLS) terhadap model yang digunakan. Masing-masing regresi akan dilakukan uji diagnostik yang meliputi pengujian statistik baik secara individual (t-test) maupun secara serentak (F test) atas nilai periksa. Disisi lain untuk pemenuhan prediksi yang valid harus terpenuhinya

sejumlah asumsi klasik diantaranya

normalitas, heteroskedastisitas,

multikolinearitas, dan autokorelasi.

Untuk itu dilakukan pula pengujian uji ekonometrika terhadap model yang digunakan (Gujarati, 1999).

Variabel-variabel harga minyak dunia diwakili dengan X1, suku bunga Indonesia BI diwakili dengan X2 dan harga saham pertambangan diwakili oleh Y. sedangkan variabel lain yang tidak

terangkum dimasukkan dalam error term

(e), sehingga secara sederhana dapat dinyatakan sebagai berikut:

Y = f (X1, X2, e)

Dengan variabel Y sebagai

variabel dependent (terikat) dan variabel X1, X2 sebagai variabel independent (bebas), maka sesuai alat analisa

ordinary least square, untuk melihat

pengaruh variabel bebas terhadap

variabel terikat maka persamaan diatas ditransformasikan dalam bentuk OLS (Gujarati, 1999) sebagai berikut :

Y = a + b1X1 + b2X2 + e Dimana :

Y: Harga Saham Pertambangan Migas; X1: Harga Minyak Dunia; X2: Suku Bunga BI Indonesia satu bulan; e: Variabel pengganggu; a: Intersep; b1, b2: koefisien regresi

Untuk menguji kuat tidaknya pengaruh masing-masing variabel bebas dan variabel terikat perlu dilakukan tes dengan rumus berikut:

Thitung =

e s b

Keterangan:

Thitung : besar hitung

b : regresi/koefisien ke 1

β : rata-rata koefisien regresi

se : standar eror

Uji t merupakan uji signifikasi

terhadap masing-masing koefisien

regresi secara parsial yaitu untuk melihat pengaruh dari variabel bebas secara parsial terhadap variabel terikat, dimana

hipotesa yang digunakan sebagai berikut:

Ho = βi = 0

Artinya variabel indikator ekonomi yang terdiri dari harga minyak dunia dan suku bunga BI secara parsial tidak berpengaruh signifikan terhadap harga saham pertambangan.

PEMBAHASAN

Minyak dan fluktuasi harganya memberikan pengaruh yang sangat penting pada hampir semua aktivitas

perekonomian, karena minyak

merupakan salah satu energi utama yang digunakan baik langsung maupun tidak langsung dalam memproduksi barang dan jasa. Kenaikan harga minyak memiliki pengaruh terhadap penerimaan pemerintah dari minyak dan sisi lain akan meningkatkan beban subsidi. Dampak yang ditimbulkan oleh kenaikan harga ini pasti akan mempengaruhi beban fiskal, dikarenakan Indonesia hingga kini masih memberikan subsidi untuk konsumsi minyak domestik. Adapun perkembangan harga minyak dunia bulan januari tahun 2006 sampai

dengan juli tahun 2008 dapat dilihat pada tabel 1.

Pada januari 2006-juli 2008 rata-rata pergerakan harga minyak dunia yang diperdagangkan di NYMEX cukup fluktuatif, dan terus mengalami kenaikan hingga juni 2008. Pada tabel diatas menunjukkan bahwa harga minyak dunia terus meningkat. Misalnya pada januari 2006 harga minyak dunia sebesar 622283,04, Sedangkan pada juli 2008 harga minyak dunia sebesar 1136820,96 . dengan demikian dalam kurun waktu 31 bulan harga minyak dunia naik sekitar dua kali lipat dari januari 2006.

Untuk melihat lebih jelas arah

perkembangan harga minyak dunia satu bulanan dapat dibuat gambar seperti dibawah ini

Diketahui bahwa pada bulan januari 2006 sampai Juli 2008 harga

minyak dunia terutama yang

diperdagangkan di bursa komoditas New York (NYMEX) sangat fluktuatif dan bahkan meningkat hal ini dikarenakan ketidakstabilan politik di negara-negara penghasil minyak terutama di daratan timur tengah.

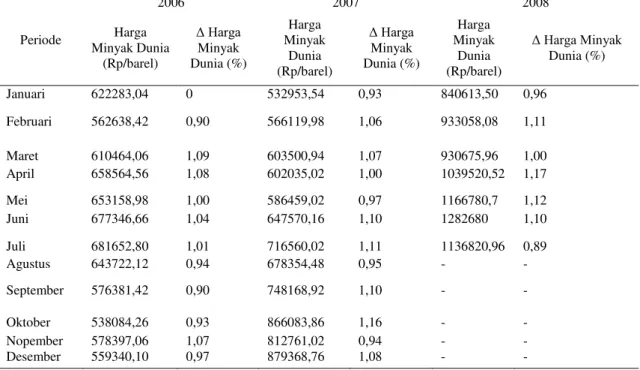

Tabel 1. Harga Minyak Dunia Periode Januari 2006 – Juli 2008

Periode 2006 2007 2008 Harga Minyak Dunia (Rp/barel) Δ Harga Minyak Dunia (%) Harga Minyak Dunia (Rp/barel) Δ Harga Minyak Dunia (%) Harga Minyak Dunia (Rp/barel) Δ Harga Minyak Dunia (%) Januari 622283,04 0 532953,54 0,93 840613,50 0,96 Februari 562638,42 0,90 566119,98 1,06 933058,08 1,11 Maret 610464,06 1,09 603500,94 1,07 930675,96 1,00 April 658564,56 1,08 602035,02 1,00 1039520,52 1,17 Mei 653158,98 1,00 586459,02 0,97 1166780,7 1,12 Juni 677346,66 1,04 647570,16 1,10 1282680 1,10 Juli 681652,80 1,01 716560,02 1,11 1136820,96 0,89 Agustus 643722,12 0,94 678354,48 0,95 - - September 576381,42 0,90 748168,92 1,10 - - Oktober 538084,26 0,93 866083,86 1,16 - - Nopember 578397,06 1,07 812761,02 0,94 - - Desember 559340,10 0,97 879368,76 1,08 - -

Hal ini juga disebabkan oleh agresi militer serta tekanan politik dari negara-negara maju yang dipelopori oleh negara-negara adikuasa, Amerika Serikat. Penyebab lain adalah faktor musim dingin yang terjadi di benua Amerika dan Eropa, penggantian musim ini membuat negara-negara tersebut menambah cadangan minyaknya. Karena Amerika merupakan negara terbesar yang menguasai 50% pemakaian minyak dunia. Sedangkan pada juli 2008, harga minyak dunia

mengalami penurunan harga

dibandingkan bulan juni 2008

dikarenakan permintaan minyak

menurun akibat adanya resesi Amerika serikat pada tahun ini.

Hipotesa penelitian menyatakan “Harga minyak dunia, suku bunga BI berpengaruh terhadap variabel terikat harga saham pertambangan migas”. Untuk melakukan uji hipotesa ini

digunakan analisis regresi linier

berganda antara dua variabel bebas (X) secara bersama-sama terhadap variabel terikat (Y).

Uji Normalitas, Uji ini digunakan untuk mengetahui normal atau tidaknya faktor gangguan (ut). Dalam penelitian

ini menggunakan metode Jarque-Berra

(JB). Berdasarkan hasil regresi JB, diperoleh nilai JB-hitung = 0,181181. Karena JB-hitung = 0,181181< nilai χ2 = 42.5569 (sehingga kalau dibanding JB-hitung 0,181181< nilai χ2 = 42.5569), maka dinyatakan bahwa residual (ut) berdistribusi normal tidak dapat ditolak atau terdistribusi normal.

Uji linieritas, uji ini digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak.

Berdasarkan hasil regresi dengan

menggunakan metode Ramsey maka

diperoleh nilai probabilitas sebesar 0.205526. Karena nilai probabilitas 0.205526 > 0,05 (5%), maka Ho diterima dan menolak Ha. Kesimpulannya bahwa model regresi tersebut linier.

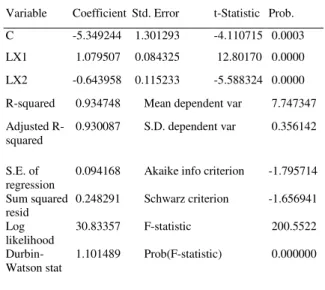

Berdasarkan pengolahan data

mulai tahun 2006.1 sampai dengan 2008.10, dimana variabel terikat (Y) adalah harga saham pertambangan. Harga minyak dunia (X1) dan suku bunga SBI (X2). Diperoleh hasil estimasi

regresi linier berganda dengan

menggunakan Ordinary Least Square

(OLS) sebagai berikut: Tabel 2. Hasil Uji Regresi Dependent Variable: LY

Method: Least Squares Included observations: 31

Variable Coefficient Std. Error t-Statistic Prob. C -5.349244 1.301293 -4.110715 0.0003 LX1 1.079507 0.084325 12.80170 0.0000 LX2 -0.643958 0.115233 -5.588324 0.0000 R-squared 0.934748 Mean dependent var 7.747347 Adjusted

R-squared

0.930087 S.D. dependent var 0.356142

S.E. of regression

0.094168 Akaike info criterion -1.795714 Sum squared resid 0.248291 Schwarz criterion -1.656941 Log likelihood 30.83357 F-statistic 200.5522 Durbin-Watson stat 1.101489 Prob(F-statistic) 0.000000

Dari hasil regresi diatas dapat disusun persamaan regresi sebagai berikut:

Y= -5.349244 + 1.079507 ( ) -

0.643958 ( ) + ei

Model diatas dapat di

interprestasikan sebagai berikut:

0

-5.349244; Nilai Indeks

Harga Saham Pertambangan (Y) sebesar -5.349244 pada saat Harga Minyak Dunia (X1) dan Suku Bunga BI (X2) sama dengan nol.

1

1.079507; koefisien regresi

variabel harga minyak dunia (X1)

sebesar 1.079507; berarti ada pengaruh positif antara harga minyak dunia

terhadap Indeks harga Saham

Pertambangan migas. Jadi, apabila harga minyak dunia (X1) naik sebesar satu

satuan, maka Indeks Harga Saham pertambangan migas(Y) akan naik pula sebesar 1.079507. Sebaliknya, apabila harga minyak dunia (X1) turun sebesar satu satuan, maka Indeks harga Saham pertambangan migas akan turun sebesar 1.079507. Asumsi variabel yang lain tetap.

2

– 0.643958; koefisien regresi

variabel suku bunga BI (X2) sebesar – 0.643958. berarti ada pengaruh negatif antara suku bunga BI (X2) terhadap Indeks harga Saham pertambangan migas sebesar – 0.643958. Artinya apabila suku bunga BI (X2) turun sebesar satu satuan, maka Indeks Harga Saham pertambangan migas akan naik sebesar – 0.643958. Sebaliknya apabila suku bunga BI (X2) naik sebesar satu satuan,

maka Indeks Harga Saham

pertambangan migas akan turun sebesar – 0.643958 Asumsi variabel yang lain tetap.

Untuk mengetahui pengaruh

masing-masing variabel bebas maka digunakan uji t. Hasil thitung dari variabel

X1 adalah sebesar 12.80170 dari t tabel

dengan tingkat signifikan =5% dan derajat kebebasannya (df) 29 diperoleh ttabel sebesar 2,045, maka t hitung > t tabel. Hal ini menunjukkan bahwa variabel

harga minyak dunia berpengaruh

signifikan positif terhadap Indeks Harga Saham pertambangan migas (Y), artinya apabila harga minyak dunia meningkat

maka Indeks Harga Saham

pertambangan migas akan meningkat. Dan sebaliknya apabila harga minyak dunia menurun maka Indeks Harga

Saham pertambangan migas akan

menurun.

Hasil thitung dari variabel X2 adalah sebesar -5.588324 dari t tabel dengan

tingkat signifikan =5% dan derajat kebebasannya (df) 29 diperoleh t tabel

sebesar 2,045, maka t hitung < t tabel. Hal

ini menunjukkan Ho ditolak yang

menyatakan tidak ada pengaruh antara variabel suku bunga BI terhadap Indeks Harga Saham pertambangan migas dan menerima Ha. Kesimpulannya, bahwa pengaruh secara parsial antara variabel suku bunga BI terhadap Indeks Harga Saham pertambangan migas adalah tidak signifikan.

Nilai F statistik dapat dilihat pada hasil regresi yaitu sebesar 200.5522, sedangkan dengan tingkat signifikan

=5% diperoleh Ftable sebesar 3,32. Karena F hitung > F tabel (200.5522>3,32), maka Ho ditolak, artinya harga minyak dunia (Rp/barel) dan suku bunga BI (%)

secara bersama-sama berpengaruh

signifikan terhadap indeks harga saham pertambangan.

Koefisien determinasi (R2)

digunakan untuk mengetahui kesesuaian atau ketepatan hubungan antara variabel bebas (X) dengan variabel terikat (Y) dalam suatu persamaan regresi. Semakin

besar nilai koefisien determinasi

semakin baik kemampuan variabel bebas (X) menjelaskan variabel terikat(Y).

Berdasarkan regresi diatas

diperoleh nilai R2 sebesar 0.934748 (93,47%). Berarti kemampuan model yaitu variabel harga minyak dunia (X1)

dan suku bunga BI (X2) dalam

menjelaskan variabel indeks harga saham pertambangan migas (Y) sebesar 93,47%. Sedangkan sisanya sebesar

0,065252 (6,53%) dijelaskan oleh

variabel lain diluar model (variabel pengganggu/standar error).

Dari analisa data yang dilakukan menunjukkan bahwa tidak sepenuhnya variabel-variabel diatas menunjukkan

pengaruh terhadap harga saham

pertambangan. Sentimen pasar yang menimbulkan kekhawatiran pelaku pasar juga sangatlah mungkin mempengaruhi harga saham.

Pada estimasi regresi linier

berganda menunjukkan bahwa harga minyak dunia berpengaruh signifikan

terhadap harga saham pertambangan dengan tingkat signifikan 5% dengan nilai koefisien regresi sebesar 1.079507. Variabel harga minyak dunia ini berpengaruh positif terhadap harga saham pertambangan migas, sehingga hal tersebut sesuai dengan hipotesis bahwa apabila harga minyak dunia mengalami kenaikan maka harga saham pertambangan migas juga mengalami kenaikan, dan ketika harga minyak dunia menurun harga saham pertambangan migas juga menurun.

Hal ini dikarenakan ketika harga minyak mengalami penurunan maka investor tidak akan tertarik untuk menanamkan modalnya pada industri perminyakan, karena memberikan return yang lebih sedikit sehingga dapat mengakibatkan kinerja perusahaan juga mengalami penurunan. Begitu juga

sebaliknya, apabila harga minyak

mengalami kenaikan maka banyak

investor yang akan menanamkan

modalnya pada industri perminyakan dan memberikan return yang lebih besar terhadap investor sehingga kinerja

perusahaan juga akan mengalami

kenaikan.

Secara teoritis suku bunga

mempunyai pengaruh negatif terhadap investasi pasar modal. Apabila suku

bunga rendah, maka masyarakat

cenderung tidak tertarik untuk

menyimpan uangnya di bank, sehingga mengalokasikan dananya pada saham karena memberikan return yang lebih besar. Sedangkan apabila suku bunga

meningkat maka masyarakat lebih

tertarik untuk menyimpannya pada perbankan, permintaan terhadap saham

pertambangan migas mengalami

penurunan sehingga menyebabkan harga saham pertambangan migas mengalami penurunan.

Dari hasil penelitian ini

menunjukkan bahwa tingkat suku bunga BI berpengaruh negatif terhadap harga

saham pertambangan migas dengan koefisien regresi sebesar -0.643958 dan tidak signifikan pada tingkat signifikan 5%.

PENUTUP

Berdasarkan hasil pengujian dan analisa hipotesa maka dapat ditarik

kesimpulan Harga minyak dunia

berpengaruh positif terhadap harga saham pertambangan dengan koefisien regresi sebesar 1.079507. Apabila harga minyak dunia naik sebesar satu rupiah per barel akan menaikkan harga saham pertambangan migas sebesar 1.079507. Ketika harga minyak dunia mengalami kenaikan.

Variabel tingkat suku bunga BI ini tidak berpengaruh signifikan terhadap

harga saham pertambangan dengan

koefisien regresi sebesar - 0.643958pada tingkat signifikan 5%.

DAFTAR PUSTAKA

Budi Kusumah, 2008, Awas Bahaya

Minyak. (www. majalahtrust. com diakses tanggal 30 Maret 2008)

Boediono, 1994, Ekonomi Moneter,

BPFE, Yogyakarta

Damodar Gujarati, 1999, Ekonometrika Dasar, Terjemahan Sumarno, Erlangga, Jakarta

Efatha Tamburian, 2008, IHSG Tidak

Terpengaruh Harga Minyak Dunia

(www.sinarharapan. co.id diakses tanggal 30 Maret 2008)

Egenius Soda, 2008, Birunya Saham

Emiten Berbasis Energi

(www.majalahtambang.com diakses tanggal 28 Juli 2008)

Eko Nopiansyah, 2008, Terus Meroket Harga Minyak Dunia. (www.

Tempointeraktif. com diakses

tanggal 30 Maret 2008)

Fakhruddin, 2001, Perangkat dan Model Analisis, PT Elex Media Komputindo, Jakarta

Faried Wijaya, 1985, EkonomikaMakro,

Aneka Model Baku, BPFE,

Yogyakarta.

Mandala Manurung, 2004, Uang,

Perbankan, dan Ekonomi Moneter, FEUI, Jakarta

Mankiw N. Gregory, Principle Of

Economics, 2002, 3th edition, terjemahan Chriswan Sungkono, Salemba Empat

Mudji Utami, 2003, Peranan

Profibilitas; Suku Bunga; Inflasi dan Nilai Tukar Dalam Mempengaruhi Pasar Modal Indonesia Selama Krisis Ekonomi,

Jurnal, Program Manajemen,

Fakultas Ekonomi, Universitas Kristen Petra, Surabaya

Nopirin, 1992, Ekonomi Moneter, BPFE, Yogyakarta

Nurul Zuriah, 2006, Metodologi

Penelitian, Bumi Aksara, Jakarta Ririh Anggraini, 2006, Analisa Kinerja

Keuangan Perusahaan dan Pengaruhnya Terhadap Harga Saham Pada Perusahaan Mining dan Mining Service yang Go Public di BEJ Tahun 2002-2004,

Skripsi, Program Studi

Manajemen, Fakultas Ekonomi, Universitas Brawijaya, Malang

Tjiptono Darmadi, 2001, Pasar Modal Di Indonesia, Salemba Empat, Jakarta.