AUDIT OPERASIONAL ATAS PENGELOLAAN

PERSEDIAAN BAHAN BAKU BAMBU

Studi Kasus di Mebel Bambu Karya Manunggal

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Eka Andhita Nur Yulianti NIM: 162114083

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

AUDIT OPERASIONAL ATAS PENGELOLAAN

PERSEDIAAN BAHAN BAKU BAMBU

Studi Kasus di Mebel Bambu Karya Manunggal

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Eka Andhita Nur Yulianti NIM: 162114083

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

LEMBAR PERSEMBAHAN

“Dengan diri kami sendiri kami tidak sanggup untuk memperhitungkan sesuatu seolah-olah pekerjaan kami sendiri; tidak, kesanggupan kami adalah pekerjaan Allah”

2 Korintus 3 : 5

“Aku menanam, Apolos menyiram, tetapi Allah yang memberi pertumbuhan. Karena itu yang penting bukanlah yang menanam atau yang menyiram, melainkan

Allah yang memberi pertumbuhan” 1 Korintus 3 : 6-7

Kupersembahkan Untuk:

Tuhan Yesus Kristus

Bapakku Bambang Nur Wicakso dan Ibukku Rini Yulianti

Kedua Adikku Salomo Dhito Wicakso dan Irene Kristina Putri Yulianti

x

DAFTAR ISI

LEMBAR PERSEMBAHAN ... iv

KATA PENGANTAR ... v

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... v

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

ABSTRAK ... xiv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Batasan Penelitian ... 4 D. Tujuan Penelitian ... 4 E. Manfaat Penelitian ... 4 F. Sistematika Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Persediaan ... 7

1. Definisi Persediaan ... 7

2. Fungsi Persediaan ... 7

3. Sifat Persediaan ... 8

4. Metode Pencatatan dan Penilaian Persediaan ... 9

B. Pengelolaan Persediaan Bahan Baku ... 9

1. Tujuan Pengelolaan Persediaan Bahan Baku ... 9

2. Pentingnya Pengelolaan persediaan Bahan Baku ... 10

3. Pengelolaan Persediaan Bahan Baku yang Baik ... 11

C. Pengauditan ... 12

1. Definisi pengauditan ... 12

2. Jenis-jenis Audit ... 13

3. Program Audit ... 15

D. Audit Operasional ... 15

xi

2. Tujuan Audit Operasional ... 16

3. Sasaran Audit Operasional ... 17

4. Elemen Audit Operasional ... 17

5. Jenis-Jenis Audit Operasional ... 18

6. Ruang Lingkup Audit Operasional ... 19

7. Prinsip Dasar Audit ... 19

8. Tahap-tahap Audit Operasional ... 21

E. Efektivitas, Efisiensi, dan Ekonomis... 25

1. Pengertian Ekonomis ... 25

2. Efisiensi ... 26

3. Efektivitas ... 26

4. Indikator Penentuan ... 27

F. Usaha Mikro, Kecil dan Menengah (UMKM)... 28

1. Definisi UMKM ... 28

2. Tantangan UMKM... 29

3. Peran Akuntansi di UMKM ... 30

BAB III METODE PENELITIAN ... 33

A. Jenis Penelitian ... 33

B. Waktu dan Tempat Penelitian ... 33

C. Subjek dan Objek Penelitian ... 33

1. Subjek Penelitian ... 33

2. Objek Penelitian ... 34

D. Teknik Pengumpulan Data ... 34

1. Observasi ... 34

2. Wawancara ... 34

3. Checklist ... 35

4. Dokumentasi ... 35

E. Teknik Analisis Data ... 35

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 49

A. Profil Perusahaan ... 49

B. Sejarah Perusahaan ... 49

xii

D. Produk-Produk Mebel Bambu Karya Manungal ... 51

E. Daftar Bahan Baku Bambu ... 51

F. Daftar Supplier Bambu ... 51

BAB V ANALISIS DAN PEMBAHASAN ... 53

A. Deskripsi Data ... 53 B. Analisis Data ... 54 C. Pembahasan ... 110 BAB VI PENUTUP ... 116 A. Kesimpulan ... 116 B. Keterbatasan Penelitian ... 116 C. Saran ... 117 DAFTAR PUSTAKA ... 119 LAMPIRAN ... 121

xiii

DAFTAR TABEL

Tabel 3.1 Tabel Perbanding Internal Control Questionnaire (ICQ) dan Kegiatan Pengelolaan Persediaan Bahan Baku

Bambu………... 38 Tabel 3.2 Tabel checklist………. 47 Tabel 5.1 Program Kerja Review dan Pengujian Pengendalian

Manajemen……….. 58 Tabel 5.2 Program audit pengelolaan bahan baku bambu –

pembelian………. 77 Tabel 5.3 Program audit pengelolaan bahan baku bambu –

penerimaan………... 84 Tabel 5.4 Program audit pengelolaan bahan baku bambu –

xiv

ABSTRAKAUDIT OPERASIONAL ATAS PENGELOLAAN PERSEDIAAN BAHAN BAKU BAMBU

(Studi Kasus di Mebel Bambu Karya Manunggal)

Eka Andhita Nur Yulianti NIM: 162114083 Universitas Sanata Dharma

Yogtakarta 2020

Tujuan dari penelitian ini adalah melakasankan audit operasional atas pengelolaan persediaan bahan baku bambu serta memberikan informasi dan rekomendasi dari hasil audit operasional untuk meningkatkan efektivitas, efisiensi, dan ekonomis dalam usaha Mebel Bambu Karya Manunggal.

Data dikumpulkan menggunkaan teknik observasi, wawancara, pengisian checklist, dan dokumentasi. Teknik analisis data menggunakan empat tahapan audit yaitu audit pendahuluan, riview dan pengujian pengendalian manajemen, pengujian audit terperinci dan melaporkan temuan dan rekomendasi dalam bentuk laporan.

Hasil audit menunjukan bahwa pada kegiatan pengelolaan persediaan bahan baku bambu pada Mebel Bambu Karya Manunggal dapat dikatakan sudah baik pada tingkat efektivitas berjalan efektif, pada tingkat efisien berjalan dengan efisien dan untuk tingkat ekonomi berjalan dengan sangat ekonomis. Saran yang dapat diberikan untuk meningkatkan pengelolaan persedian bahan baku bambu adalah pemilik dapat melaksanakan rekomendasi yang telah diberikan berdasarkan hasil audit operasional yang telah dilaksanakan.

Kata Kunci : audit operasional, pengelolaan bahan baku, efektivitas, efisiensi, ekonomis.

xv

ABSTRACOPERATIONAL AUDIT FOR MANAGEMENT OF BAMBOO RAW MATERIAL INVENTORY

(Case Study at Mebel Bambu Karya Manunggal)

Eka Andhita Nur Yulianti NIM: 162114083 Universitas Santa Dharma

Yogyakarta 2020

The purpose of this study is to carry out an operational audit of the management of bamboo raw material supplies and provide information and recommendations from the operational audit results to improve effectiveness, efficiency, and economics in the Mebel Bambu Karya Manunggal.

Data was collected using observation, interview, filling checklist, and documentation techniques. The data analysis technique uses four stages of audit namely preliminary audit, review and management control testing, detailed audit testing, and reporting findings and recommendations in the from of reports.

The audit results show that the management of bamboo raw material inventory in Mebel Bambu Karya Manunggal can be said to have been good at the level of effectiveness running effectively, at the level of efficiency running efficiently and for the economic level running very economically. Suggestions that can be given to improve the management og bamboo raw material supply are that the owner can carry out the recommendations that have been given based on the results of operational audits that have been carried out.

Keywords: operational audit, raw material management, effectiveness, efficiency, economical

1 BAB I PENDAHULUAN A. Latar Belakang

Usaha Mikro Kecil dan Menengah memiliki kontribusi yang sangat besar dan krusial bagi perekonomian Indonesia. UMKM memiliki beberapa peran penting untuk Indonesia, yaitu : 1) memperkokoh ekonomi dalam menghadapi krisis, 2) menjadi tulang punggung kegiatan ekonomi nasional, 3) menyediakan kesempatan kerja yang luas, 4) meningkatkan nilai PBD Nasional, 5) menyumbang dalam peningkatan nilai ekspor. Menurut keterangan tim Kemenkop UMKM RI dalam artikel yang berjudul “Potret UMKM Indonesia : Si Kecil yang Berperan Besar” menjelaskan bahwa UMKM memiliki pangsa sekitar 99.99% (62.9 juta unit) dari total keseluruhan pelaku usaha di Indonesia (2017). Untuk penyerapan tenaga kerja usaha Mikro menyerap sekitar 107,2 juta tenaga kerja (89,2%), usaha kecil 5,7 juta (4,74%) dan usaha menengah 3,73 juta (3,11%), secara gabungan UMKM menyerap sekitar 97% tenaga kerja nasional. Pada tahun 2017 skala kegiatan ekonomi UMKM berkontirbusi kurang lebih 60% (Rp 13.600 triliun) terhadap Pendapatan Domestik Bruto Indonesia (PDB). Kementrian Koperasi dan Usaha Kecil Menengah (Kemenkop UMKM) memperoleh data sepanjang tahun 2017 terjadi peningkatan nilai ekspor UMKM dari Rp20,27 miliar menjadi Rp24,47 miliar atau meningkat sebesar 20,27%.

Dibalik peran penting UMKM untuk perekonomian Indonesia UMKM masih memiliki banyak permasalahan. Adapun beberapa permasalahan yang dimiliki oleh UMKM di Indonesia adalah 1) akses pemasaran produk yang tidak

memadai, 2) standardisasi produk yang tidak terjaga, 3) pemahaman terhadap prosedur pembayaran pajak, serta kewajiban dan tata cara pajak yang rendah, 4) kesadaran pajak yang rendah, bagi pelaku UMKM yang paham pajak, enggan membayar pajak karena alasan tarif pajak yang dianggap memberatkan, 5) permodalan yang rendah, 6) kemampuan manajemen yang tidak memadai, 7) orientasi target dan pengembangan produk yang rendah. Dari kesulitan-kesulitan tersebut tidak sedikit pula UMKM yang kesulitan dalam mengembangkan usahanya bahkan hingga mengalami ditutupnya usaha tersebut.

Manufaktur menjadi salah satu sektor dalam UMKM. Dalam usaha manufaktur persediaan meruapakan aset usaha yang rentan terhadap kerusakan, penyalahgunaan, dan pencurian yang dapat menghambat kegiatan usaha. Oleh sebab itu untuk menanggulangi atas permasalahan yang dimiliki UMKM dan untuk mengurangi tindak kecurangan pada kegiatan persediaan di UMKM, maka audit operasional perlu dilakukan dalam kegiatan UMKM. Menurut Bayangkara (2016 : 2) Audit manajemen adalah evaluasi terhadap efisiensi dan efektivitas operasi perusahaan. Tujuan dari audit operasioanl adalah untuk mengidentifikasi kegiatan, program, dan aktivitas yang masih memerlukan perbaikan, sehingga dengan rekomendasi yang diberikan nantinya dapat dicapai perbaikan atas pengelolaan berbagai program dan aktivitas pada perusahaan tersebut. Dengan demikian audit operasional ini dapat membantu UMKM dalam menemukan kelemahan yang terdapat dalam usaha dan mengusulkan rekomendasi yang bisa dilakukan untuk memajukan usaha tersebut.

3

Suatu usaha dapat dikatakan berhasil apabila nilai efektivitas, efisiensi, dan ekonomis dalam usaha tersebut sudah dapat menghasilkan hasil yang bagus. Efektivitas adalah jika suatu goal, objective, program dapat tercapai dalam batas

waktu yang ditargetkan tanpa memperdulikan biaya yang dikeluarkan,. Efisien adalah jika dengan biaya (input) yang sama bisa dicapai hasil (output) yang lebih

besar. Ekonomis adalah jika suatu hasil (output) bisa diperoleh dengan biaya (input) yang lebih murah dengan mutu output yang sama.

Sebagai salah satu UMKM manufaktur di Yogyakarta, Mebel Bambu Karya Manunggal yang bergerak di bidang produksi furniture berbahan dasar

bambu dan rotan selalu dituntut untuk menghasilkan produk yang baik dan dapat memuaskan untuk para konsumen. Dalam kegiatan usahanya Mebel Bambu Karya Manunggal sebagai UMKM telah melakukan ekspor produk kebeberapa negara seperti Jerman, Belgia, Spanyol, dan Mesir. Meski UMKM ini dalam proses penjualannya telah melakukan ekspor ke berbagai negara namun UMKM ini masih memiliki kendala pada bagian persediaan bahan baku seperti kesalahan dalam penyimpanan, tidak ada pencatatan atas bahan baku, kesalahan dalam pemesanan bahan baku, dan tindakan pencurian atas bahan baku tersebut. Oleh sebab itu, penulis ingin melakukan audit operasional atas pengelolaan persediaan bahan baku bambu agar dari hasil audit operasional dapat menemukan rekomendasi tindakan yang bisa dilaksanakan di tempat usaha tersebut guna meningkatkan Efektivitas, Efisiensi, dan Ekonomis agar kegiatan usaha tersebut bisa bertambah maju.

Berdasarkan informasi diatas penulis akan melakukan penelitian dengan mengambil judul : “Audit Operasional Atas Pengelolaan Persediaan Bahan Baku Bambu Studi Kasus di Mebel Bambu Karya Manunggal”

B. Rumusan Masalah

Bagaimana hasil audit operasional atas pengelolaan persediaan bahan baku bambu pada Mebel Bambu Karya Manunggal?

C. Batasan Penelitian

Batasan dalam penelitian ini adalah penelitian ini hanya melakukan audit operasional atas pengelolaan bahan baku yang meliputi proses pembelian, penerimaan, penyimpanan dan pengeluaran bahan baku bambu di UMKM Mebel Bambu Karya Manunggal.

D. Tujuan Penelitian

Tujuan penelitian ini adalah untuk memberikan informasi dan rekomendasi dari hasil audit operasional pengelolaan persediaan bahan baku bambu untuk meningkatkan efektivitas, efisien, dan ekonomis dalam usaha Mebel Bambu Karya Manunggal.

E. Manfaat Penelitian

1. Bagi Pemilik Mebel Bambu Karya Manunggal, dari hasil penelitian ini dapat menjadi bahan pertimbangan evaluasi dan sebagai saran rekomendasi untuk meningkatkan efektivitas, efisien, dan ekonomis dalam kegiatan usaha

5

2. Bagi Universitas Sanata Dharma, Fakultas Ekonomi dan Program studi Akuntansi, hasil tulisan ini dapat menjadi bahan bacaan dan menjadi referensi bagi mahasiswa lain

3. Bagi pembaca, dari hasil penelitian ini dapat menjadi tambahan pengetahuan dan referensi penulisan penelitian

4. Bagi penulis, penelitian ini dapat menjadi tambahan pengetahuan yang cukup luas mengenai audit operasional yang dapat menjadi gambaran untuk audit pada perusahaan besar.

F. Sistematika Penelitian BAB I : Pendahuluan

Bab ini akan berisi mengenai latar belakang penulisan penelitian, rumusan masalah, tujuan penelitian, manfaat penelitian, dan tinjauan pustaka

BAB II : Tinjauan Pustaka

Dalam bab 2 Tinjauan pustaka ini akan berisi mengenai teori-teori yang akan menjadi dasar acuan dalam penelitian ini.

BAB III : Metode Penelitian

Dalam bab ini akan berisi mengenai metode-metode yang akan digunakan dalam proses penelitian.

BAB IV : Gambaran Umum Mebel Bambu Karya Manunggal

Dalam bab ini akan membahas mengenai gambaran secara garis besar mengenai objek penelitian yaitu Mebel Bambu Karya

Manunggal, yang meliputi : profil perusahaan, sejarah perusahaan, struktur organisasi, dan produk perusahaan.

BAB V : Analisis Data dan Pembahasan

Bab ini akan membahas mengenai tahap-tahap audit operasional pengelolaan bahan baku bambu di Mebel Bambu Karya Manunggal

BAB VI : Penutup

Pada bab ini akan dijelaskan mengenai kesimpulan, keterbatasan penelitian dan saran atas hasil temuan dari kegiatan audit operasional yang telah dilaukan di Mebel Bambu Karya Manunggal

7 BAB II

TINJAUAN PUSTAKA A. Persediaan

1. Definisi Persediaan

Menurut Standar Akuntansi Keuangan (PSAK: No 14, hal 14.2 s/d 14.2-IAI, 2015), persediaan adalah asset :

a. Tersedia untuk dijual dalam kegiatan usaha biasa b. Dalam proses produksi untuk penjualan tersebut

c. Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses atau pemberian jasa.

Dari definisi diatas penulis dapat menyimpulkan pengertian dari persediaan adalah semua jenis barang milik perusahaan yang digunakan untuk dijual kembali oleh perusahaan sebagai perputaran kegiatan operasi usaha.

2. Fungsi Persediaan

Persediaan dapat memberikan fungsi-fungsi kepada perusahaan sehingga menambah fleksibilitas bagi kegiatan operasional. Berdasakan Heizer & Render (2014) keempat fungsi persediaan bagi perusahaan adalah :

a. Untuk memberikan pilihan barang agar dapat memenuhi permintaan konsumen yang diantisipasi dan memisahkan perusahaan dari fluktuasi permintaan. Persediaan seperti ini digunakan secara umum pada perusahan ritel

b. Untuk memisahkan beberapa tahapan dari proses produksi. Jika persediaan sebuah perusahaan berfluktuatif, persediaan tambahan mungkin diperlukan agar dapat memisahkan proses produksi dari pemasok

c. Mengambil keuntungan dari melakukan pemesanan dengan sistem diskon kuantitas, karena dengan melakukan pembelian dalam jumlah anyak dapat mengurangi biaya pengiriman

d. Melindungi perusahaan terhadap inflasi dan kenaikan harga. 3. Sifat Persediaan

Menurut Agoes (2017:298), persediaan mempunyai sifat-sifat sebagai berikut :

a. Biasanya merupakan aset lancar karena masa perputarannya biasanya kurang atau sama dengan satu tahun

b. Merupakan jumlah yang besar, terutama dalam perusahaan dagang dan industri

c. Mempunyai pengaruh yang besar terhadap laporan posisi keuangan dan perhitungan laba-rugi, karena kesalahan dalam menentukan persediaan pada akhir periode akan mengakibatkan kesalahan dalam jumlah aset lancar dan total aset, beban pokok penjualan, laba kotor dan laba bersih, taksiran penghasilan.

d. Pembagian dividen dan laba rugi ditahan, kesalahan terebut akanter bawa ke laporan keuangan periode selanjutnya.

9

4. Metode Pencatatan dan Penilaian Persediaan

Menurut Kieso (2008: 404-406), metode pencatatan ada dua yaitu : a. Sistem Perpetual (Perpetual System)

Dalam metode ini, setiap mutasi persediaan dicatat dalam kartu persediaan. Kegiatan pencatatan ini dilakukan pada setiap perpindahan persediaan sebagai akibat dari pembelian ataupun penjualan yang sering terjadi, baik kualitas maupun harga pokoknya b. Sistem Periodik (Periodic System)

Dalam metode ini, hanya tambahan persediaan dari pembelian saja yang dicatat, sedangkan mutasi berkurangnya persediaan karena pemakaian tidak dicatat dalam pembukuan, maka harga pokok pembelian tidak dapat diketahui sewaktu-waktu dan baru dapat diketahui jika persediaan akhir telah terhitung.

B. Pengelolaan Persediaan Bahan Baku

1. Tujuan Pengelolaan Persediaan Bahan Baku

Menurut Carter et al (2004 : 298) “pengelolaan bahan baku dicapai melalui pengaturan fungsional, pembebanan tanggung jawab, dan bukti-bukti dokumen. Hal tersebut dimulai dari persetujuan anggaran penjualan dan produksi dengan penyelesaian produk yang siap untuk dijual dan dikirimkan ke gudang atau pelanggan. Pengelolaan persediaan akan beroperasi dengan berhasil apabila peningkatan atau penurunan dalam persediaan mengikuti pola yang telah ditentukan atau diperkirakan”.

2. Pentingnya Pengelolaan persediaan Bahan Baku

Persediaan bahan baku merupakan unsur dari modal kerja yang cukup optimal dalam persediaan bahan baku merupakan suatu hal yang sangat penting, karena memberikan pengaruh yang sangat besar dalam penggunaan modal yang tertanam dalam persediaan itu sendiri dan tingkat efisiensi yang akan dicapai oleh perusahaan.

Menurut Carter et al (2004 : 299), pengelolaan persediaan bahan

baku yang efektif dan efisien akan memberikan keuntungan sebagai berikut :

a. Pasokan bahan baku yang diperlukan untuk operasi yang efisien tidak terganggu.

b. Tersedianya cukup persediaan dalam periode di mana pasokan kecil (musim, siklus, dan pemogokan kerja) dan mengantisipasi perubahan harga.

c. Penyimpanan bahan baku dengan mutu penanganan dan biaya minimum dapat melindungi bahan baku tersebut dari kehilangan akibat kebakaran, pencurian, cuaca dan kerusakan karena penanganan.

d. Meminimalkan item-item yang tidak aktif, kelebihan atau usang dengan melaporkan perubahan produk yang mempengaruhi bahan baku

e. Memastikan persediaan yang cukup untuk pengiriman segera ke pelanggan

11

f. Menjaga agar jumlah modal yang diinvestasikan dalam persediaan berada di tingkat konsisten dengan kebutuhan operasi dan rencana manajemen.

3. Pengelolaan Persediaan Bahan Baku yang Baik

Menurut Carter et al (2004 :300), pengelolaan persediaan bahan baku

yang baik meliputi hal-hal berikut ini :

a. Penetapan titik persediaan minimum dan maksimum

Metode minimum-maksimum (min-max method) didasarkan pada pernyataan bahwa jumlah dari sebagian besar item persediaan berada pada kisaran batas tertentu. Maksimum jumlah untuk setiap item ditetapkan, sedangkan tingkat sudah termasuk margin pengaman yang diperlukan untuk mencegah terjadinya kehabisan persediaan selama siklus pemesanan kembali.

b. Pemeriksaan siklus pesanan

Metode siklus pesanan (order cycling method) atau metode peninjauan siklus (scsle review method) memeriksa secara periodic status jumlah bahan baku yang tersedia untuk waktu yang berbeda (misalnya 30, 60, 90 hari) antara peninjauan dan dapat menggunakan siklus yang berbeda untuk jenis bahan baku yang berbeda. Pada setiap periode peninjauan dalam sistem siklus pesanan, pesanan dilakukan agar jumlah persediaan mencapai tingkat yang diinginkan, yang dinyatakan sebagai besarnya pasokan untuk sekian hari atau minggu.

c. Ketepatan-Waktu

Metode JIT (Just in Time) diterapkan dalam memperbaiki pemeliharaan rutin. Semua bahan baku dan komponen sebaiknya tiba di lokasi kerja pada saat yang dibutuhkan. Produk sebaiknya diselesaikan dan tersedia bagi pelanggan, di saat pelanggan menginginkannya. Kebutuhan akan kualitas dan produksi yang seimbang, metode JIT seringkali diidetifikasikan dengan usaha untuk mengeleminasikan pemborosan dalam segala bentuknya, dan merupakan bagian yang penting dalam banyak usaha manajemen unit total.

C. Pengauditan

1. Definisi pengauditan

Menurut Al. Haryono Jusup ( 2014 : 10) Pengauditan adalah suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi secara obyektif untuk menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria pihak-pihak yang berkepentingan

Menurut Agoes (2017 : 4), Audit adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

13

Menurut pernyataan-pernyataan di atas penulis dapat menyimpulkan pengertian pengauditan adalah suatu proses yang sistematis yang bertujuan untuk mendapatkan bukti-bukti dari dalam perusahaan guna memberikan penilaian atas kinerja perusahaan tersebut dan dapat digunakan sebagai bahan evaluasi perusahaan untuk kemajuan usaha. 2. Jenis-jenis Audit

Mennurut Agoes (2017 : 13-17) jenis-jenis audit dapat ditinjau dari luasnya pemeriksaan dan dari jenis pemeriksaan.

Ditinjau dari luasnya pemeriksaan, audit bisa dibedakan atas : a. Pemeriksaan Umum (General Audit)

Pemeriksaan umum atas laporan keuangan dilakukan oleh KAP Independen dengan tujuan untuk bisa memberikan pendapat mengenai kewajaran laporan keuangan secara keseluruhan. Pemeriksaan tersebut harus dilakukan sesuai dengan Standar Profesional Akuntan Publik atau ISA atau Panduan Audit Entitas Bisnis Kecil dan memperhatikan Kode Etik Akuntan Indonesia, Kode Etik Profesi Akuntan Publik serta Standar Pengendalian Mutu. b. Pemeriksaan Khusus (Special Audit)

Suatu pemeriksaan terbatas (sesuai dengan permintaan auditee)

yang dilakukan oleh KAP yang independen, dan pada akhir pemeriksaannya auditor tidak perlu memberikan pendapat terhadap kewajaran laporan keuangan secara keseluruhan. Pendapat yang

diberikan terbatas pada pos atau masalah tertentu yang diperiksa, karena prosedur audit yang dilakukan juga terbatas.

Ditinjau dari jenis pemeriksaan, audit bisa dibedakan atas : a. Management Audit (Operational Audit)

Suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasional tersebut sudah dilakukan secara efektif, efisien dan ekonomis b. Pemeriksaan Ketaatan (Compliance Audit)

Pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan sudah menaati peraturan-peraturan dan kebijakan-kebijakan yang belaku, baik ditetapkan oleh pihak internal perusahaan maupun pihak eksternal. Pemeriksaan bisa dilakukan baik oleh KAP maupun bagian internal audit.

c. Pemeriksaan Intern (internal Audit)

Pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perubahan, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan.

d. Computer Audit

Pemeriksaan oleh KAP terhadap perusahaan yang memproses data akuntansi dengan menggunakan Electronic Data Processing (EDP) System.

15

3. Program Audit

Menurut Wuryan Andayani (2008 : 93) program audit adalah alat yang menghubungkan survei pendahuluan dengan pekerjaan lapangan. Dalam survei pendahuluan, auditor internal mengidentifikasi tujuan operasi, risiko, kondisi-kondisi operasi, dan kontrol yang ditetapkan. Dalam pekerjaan lapangan, auditor mengumpulkan bahan bukti tentang efektivitas sistem pengendalian, efisiensi operasi, pencapaian tujuan, dan dampak risiko terhadap perusahaan. Dengan demikian program audit internal digunakan sebagai pedoman bagi auditor untuk melaksanakkan auditnya dan mengumpulkan bahan bukti.

D. Audit Operasional

1. Pengertian Audit Operasional

Menurut Bayangkara (2016 : 2) Audit manajemen adalah evaluasi terhadap efisiensi dan efektivitas operasi perusahaan. Dalam konteks audit manajemen, manajemen meliputi seluruh operasi internal perusahaan yang harus dipertanggungjawabkan kepada berbagai pihak yang memiliki wewenang yang lebih tinggi. Audit manajemen dirancang secara sistematis untuk mengaudit aktivitas, program-program yang diselengarakan, atau sebagian dari entitas yang bisa diaudit untuk menilai dan melaporkan apakah sumber daya dan dana telah digunakan secara efisien, serta apakah tujuan dari program dan aktivitas yang telah direncanakan dapat tercapai dan tidak melanggar ketentuan aturan dan kebijakan yang telah ditetapkan perusahaan.

2. Tujuan Audit Operasional

Berikut tujuan umum manajemen audit menurut Agoes (2017 :184 ) : a. Untuk menilai kinerja (performace) dari manajemen dan

berbagai fungsi perusahaan

b. Untuk menilai apakah berbagai sumber daya (manusia, mesin, dana, harta lainnya) yang dimiliki perusahaan telah digunakan secara efisien dan ekonomis

c. Untuk menilai efektivitas perusahaan dalam mencapai tujuan (objective) yang telah ditetapkan oleh top management

d. Untuk dapat memberikan rekomendasi kepada top management untuk memperbaiki kelemahan-kelemahan yang terdapat dalam penerapan pengendalian internal, sistem pengendalian manajemen, serta prosedur operasinal perusahaan dalam rangka meningkatkan efisiensi, keekonomisan dan efektivitas dari kegiatan operasi perusahaan.

Menurut Bayangkara (2016:5) Audit manajemen bertujuan untuk mengidentifikasi kegiatan, program, dan aktivitas yang masih memerlukan perbaikan, sehingga dengan rekomendasi yang diberikan nantinya dapat dicapai perbaikan atas pengelolaan berbagai program dan aktivitas pada perusahaan tersebut. Berkaitan dengan tujuan ini, titik berat audit diarahkan terutama pada berbagai objek audit yang diperkirakan dapat diperbaiki dimasa yang akan datang, di samping juga mencegah kemungkinan terjadinya berbagai kerugian.

17

3. Sasaran Audit Operasional

Menurut Bayangkra (2016 : 5), sasaran dalam audit operasional adalah kegiatan, aktivitas, program dan bidang-bidang dalam perusahaan yang diketahui atau diidentifikasi masih memerlukan perbaikan dari segi ekonomis, efisiensi, dan efektivitas.

4. Elemen Audit Operasional

Menurut Bayangkara ( 2016 : 5) sementara yang menjadi sasaran dalam audit manajemen adalah kegiatan, aktivitas, program, dan bidang-bidang dalam perusahaan yang diketahui atau diidentifikasi masih memerlukan perbaikan/peningkatan, baik dari segi ekonomis, efisiensi, dan efektivitas. Ada tiga elemen pokok dalam sasaran audit, yaitu :

a. Kriteria (criteria)

Kriteria merupakan standar (pedoman, norma) bagi setiap individu/kelompok didalam perusahaan dalam melakukan aktivitasnya.

b. Penyebab (cause)

penyebab merupakan tindakan (aktivitas) yang dilakukan oleh setiap individu/kelompok didalam perusahaan. Penyebab dapat bersifat positif, program/aktivitas berjalan dengan tingkat efisiensi dan efektivitas yang lebih rendah dari standar yang telah ditetapkan.

c. Akibat ( effect )

Akibat merupakan perbandingan antara penyebab dengan kriteria yang berhubungan dengan penyebab tersebut. Akibat negatif menunjukan program/aktivitas berjalan dengan tingkat pencapaian yang lebih rendah dari kriteria yang ditetapkan. Sementara akibat positif menunjukan bahwa program/aktivitas telah terselenggara secara baik dengan tingkat pencapaian yang lebih tinggi dari kriteria yang ditetapkan.

5. Jenis-Jenis Audit Operasional

Arens dkk. (2010 : 825) mengelompokkan audit operasional atas tiga jenis, yaitu :

a. Funcional Audits

Audit fungsional berkaitan dengan fungsi-fungsi organisasi, misalnya berkaitan dengan efisiensi dan keefektivitasan pada fungsi pengajian pada divisi atau perusahaan secara keseluruhan. b. Organizational audits

Audit organisasi berkenaan dengan keseluruhan unit organisasi, seperti departement, cabang atau naka perusahaan dengan menekankan bagaimana fungsi-fungsi efisiensi dan efektivitas berinteraksi.

19

Penugasan khusus timbul sebagai akibat permintaan manajemen untuk berbagai audit, seperti menentukan penyebab ke efektivitasan sistem teknologi informasi, investigasi kemungkinan kecurangan yang timbul dalam divisi, dan membuat rekomendasi untuk mengurangi biaya produksi. 6. Ruang Lingkup Audit Operasional

Menurut Bayangkara (2016 : 15) ruang lingkup audit manajemen sesuai dengan tujuannya, audit manajemen dilaksanakn untuk meningkatkan ekonomis, efisiensi pengelolaan sumber daya, serta efektivitas pencapaian tujuan perusahaan. Oleh karena itu, audit manajemen diarahkan untuk menilai secara keseluruhan pengelolaan objek audit, baik fungsi manajerial (perencanaan, pengorganisasian, dan pengendalian) maupun fungsi-fungsi bisnis perusahaan yang secara keseluruhan ditunjukan untuk mencapai tujuan perusahaan.

7. Prinsip Dasar Audit

Menurut Bayangkara (2016 : 6) ada tuju prinsip dasar yang harus diperhatikan auditor agar audit manajemen dapat mencapai tujuan dengan baik. Tujuh prinsip tersebut antara lain sebagai berikut :

a. Audit dititikberatkan pada objek audit yang mempunyai peluang untuk diperbaiki.

Sesuai dengan tujuan audit manajemen, yaitu menciptakan perbaikan terhadap program aktivitas perusahaan, maka audit dititikberatkan pada berbagai hal yang masih memerlukan perbaikan

untuk mencapai kondisi optimal dalam pengelolaan sumber daya yang dimiliki perusahaan.

b. Prasyarat penilaian terhadap kegiatan objek audit

Penilaian yang akurat membutuhkan audit yang saksama, baik terhadap kinerja manajemen maupun berbagai program atau metode operasi yang telah dilaksanakan. Dari hasil audit yang dilakukan akan diketahui apakah program yang diterapkan, metode pelaksanakan operasi, atau kebijakan yang ditetapkan, metode pelaksanaan operasi, atau kebijakan yang ditetapkan manajemen secara efektif dapat mendukung pencapaian tujuan perusahaan. Dengan demikian, audit merupakan prasyarat yang harus dilakukan sebelum penilaian dilakukan

c. Pengungkapan dalam laporan tentang adanya temuan-temuan yang bersifat positif.

Di samping menyajikan temuan-temuan yang merupakan kelemahan dalam pengelolaan perusahaan, auditor juga harus menyajikan temuan-temuan positif yang biasanya berupa keberhasilan yang dicapai manajemen dalam mengelola berbagai program dalam operasinya. Hal ini dilakukan untuk memberikan penilaian yang objektif terhadap objek yang diaudit

d. Identifikasi individu yang bertanggungjawab terhadap kekurangan-kekurangan yang terjadi.

21

Hal ini penting karena dengan mengetahui individu-individu tersebut, permasalahan dan penyebab terjadinya kelemahan tersebut akan dapat digali lebih dalam, sehingga tindakan koreksi yang akan dilakukan menjadi lebih tepat dan lebih cepat.

e. Pelanggaran hukum

Pelanggaran yang dimaksud dapat berupa penipuan, penggelapan asset-aset perusahaan maupun berbagai kegiatan yang secara sengaja merugikan perusahaan untuk kepentingan pribadi ataupun kelompok. Walaupun bukan tugas utama auditor untuk melakukan penyelidikan terhadap pelanggaran hukum, auditor harus segera menyampaikan temuan tersebut kepada atasannya tentang adanya pelanggaran tersebut.

f. Penyelidikan dan Pencegahan Kecurangan

Jika terdapat indikasi terhadinya kecurangan pada objek audit, auditor harus memberikan perhatian khusus dan melakukan penyelidikan yang lebih dalam terhadap hal tersebut, sehingga diharapkan kecurangan tersebut tidak terjadi.

8. Tahap-tahap Audit Operasional

Menurut Bayangkara (2016 :11) terdapat lima tahap audit operasi yang meliputi :

a. Audit pendahuluan

Audit pendahuluan dilakukan untuk mendapatkan informasi latar belakang terhadap objek yang diaudit. Di samping itu, pada audit ini

juga dilakukan penelaahan terhadap berbagai peraturan, ketentuan, dan kebijakan berkaitan dengan aktivitas yang diaudit, serta menganalisis berbagai informasi yang telah diperoleh untuk mengidentifikasi hal-hal yang potensial mengandung kelemahan pada perusahaan yang diaudit. Dari informasi latar belakang ini, auditor dapat menentukan tujuan audit sementara. Dalam tahap ini auditor dapat menentukan beberapa tujuan audit sementara.

b. Review dan pengujian pengendalian manajemen

Pada tahap ini auditor melakukan review dan pengujian terhadap pengendalian manajemen objek audit, dengan tujuan untuk menilai efektivitas pengendalian manajemen dalam mendukung pencapaian tujuan perusahaan. Dari hasil pengujian ini, auditor dapat lebih memahami pengendalian yang berlaku pada objek audit sehingga dengan lebih mudah dapat diketahui potensi-potensi terjadinya kelemahan pada berbagai aktivitas yang dilakukan. Jika dihubungkan dengan tujuan audit sementara yang telah dibuat pada audit pendahuluan, hasil pengujian pengendalian manajemen ini dapat mendukung tujuan audit sementara tersebut menjadi tujuan audit yang sesungguhnya atau mungkin ada beberapa tujuan audit sementara yang gugur, karena tidak cukup bukti-bukti untuk mendukung tujuan audit tersebut.

23

Pada tahap ini auditor melakukan pengumpulan bukti yang cukup dan kompeten untuk mendukung tujuan audit yang telah ditentukan. Pada tahap ini juga dilakukan pengembangan temuan untuk mencari keterkaitan antara satu temuan dengan temuan yang lain dalam menguji permasalahan yang berkaitan dengan tujuan audit. Temuan yang cukup, relevan, dan kompeten dalam tahap ini disajikan dalam satu kertas kerja audit (KKA) untuk mendukung kesimpulan audit yang dibuat dan rekomendasi yang diberikan.

d. Pelaporan

Tahapan ini bertujuan untuk mengomunikasikan hasil audit termasuk rekomendasi yang diberikan kepada berbagai pihak yang berkepentingan. Hal ini penting untuk meyakinkan pihak manajemen tentang keabsahan hasil audit dan mendorong pihak-pihak yang berwenang untuk melakukan perbaikan terhadap berbagai kelemahan yang ditemukan. Laporan disajikan dalam bentuk komprehensif. Rekomendasi harus disajikan dalam Bahasa yang operasional dan mudah dimengerti serta menarik untuk ditindaklanjuti.

e. Tindak lanjut

Sebagai tahap akhir dari audit manajemen, tindak lanjut bertujuan untuk mendorong pihak-pihak yang berwenang untuk melakukan tindak lanjut (perbaikan) sesuai dengan rekomendasi yang diberikan. Auditor tidak memiliki wewenang untuk mengharuskan

manajemen melaksanakan tindak lanjut sesuai dengan rekomendasi yang diberikan. Oleh karena itu, rekomendasi yang disajikan dalam laporan audit seharusnya sudah merupakan hasil diskusi dengan berbagai pihak yang berkepentingan dengan tindakan perbaikan tersebut. Suatu rekomendasi yang tidak disepakati oleh objek audit akan berpengaruh pada pelaksanaan tindak lajutnya. Hasil audit menjadi kurang bermakna apabila rekomendasi yang diberikan tidak ditindaklanjuti oleh pihak yang diaudit.

Menurut Agoes (2017 :14) terdapat empat tahapan dalam audit operasional yang meliputi:

a. Survei Pendahuluan (Preliminary Survay)

Survei pendahuluan dimaksudkan untuk mendapat gambaran mengenai bisnis perusahaan yang dilakukan melalui tanya jawab dengan manajemen dan staf perusahaan serta penggunaan questionnaires.

b. Penelaahan dan Pengujian Atas Sistem Pengendalian Manajemen (Review and Testing of management Control System)

Untuk mengevaluasi dan menguji efektivitas dari pengendalian manajemen yang terdapat di perusahaan. Biasanya digunakan management control questionnaires (ICQ), flowchart dan

penjelasan narrative serta dilakukan pengetesan atas beberapa

25

c. Pengujian Terperinci (Detailed Examination)

Melakukan pemeriksaan terhadap transaksi perusahaan untuk mengetahui apakah proses sesuai dengan kebijakan yang telah ditetapkan manajemen. Dalam hal ini auditor harus melakukan observasi terhadap kegiatan dari fungsi yang terdapat di perusahaan.

d. Pengembangan Laporan (Report Development)

Dalam menyusun laporan pemeriksaan, auditor tidak memberikan opini mengenai kewajaran laporan keuangan perusahaan, laporan dibuat mirip dengan management letter,

karena berisi temuan pemeriksaan (audit findings) mengenai penyimpangan yang terjadi terhadap kriteria (standard) yang berlaku yang menimbulkan inefisiensi, inefisiensi dan ketidak hematan (pemborosan) dan kelemahan dalam sistem pengendalian manajemen (management control system) yang terdapat diperusahaan. Selain itu auditor juga memberikan saran-saran perbaikan.

E. Efektivitas, Efisiensi, dan Ekonomis 1. Pengertian Ekonomis

Menurut Byangkara (2016 :15) Ekonomis merupakan ukuran input yang digunakan dalam berbagai program yang dikelola. Artinya, jika perusahaan mampu memperoleh sumber daya yang akan digunakan dalam operasi dengan pengorbanan yang paling kecil, ini berarti

perusahaan telah mampu memperoleh sumber daya tersebut dengan cara yang ekonomis. Dengan demikian harga pokok perunit input yang digunakan dalam operasi juga menjadi rendah, yang memungkinkan perusahaan untuk menghasilkan produk dengan harga pokok yang relative lebih rendah dibandingkan para pesaingnya.

2. Efisiensi

Menurut Byangkara (2016 :16) Efisiensi berhubungan dengan bagaimana perusahaan melakukan operasi, sehingga tercapai optimalisasi penggunaan sumber daya yang dimiliki. Efisiensi berhubungan dengan metode kerja (operasi). Dalam hubungannya dengan konsep input-proses-output, efisiensi adalah rasio antara output dengan input. Seberapa besar output yang dihasilkan dengan menggunakan sejumlah input yang dimiliki perusahaan. Metode kerja yang baik akan dapat memadu proses operasi berjalan dengan mengoptimalkan penggunaan sumber daya yang dimiliki perusahaan. Jadi efisiensi merupakan ukuran proses yang menghubungkan antara input dan output dalam operasional perusahaan.

3. Efektivitas

Menurut Byangkara (2016 :17) efektivitas dapat dipahami sebagai tingkat keberhasilan suatu perusahaan untuk mencapai tujuannya.

Menurut Agoes (2018 : 17) secara singkat pengertian efektivitas dapat dipahami sebagai tingkat keberhasilan suatu perusahaan untuk mencapai tujuannya. Efektivitas merupakan ukutan dari output.

27

4. Indikator Penentuan

Rob Reider (2002) menjelaskan beberapa hal yang dapat ditentukan untuk menilai efektivitas, efisiensi dan ekonomis, yaitu :

a. Efektivitas adalah pencapaian hasil atau manfaat organisasi yang didasarkan pada sasaran dan tujuan atau beberapa kriteria lain yang dapat diukur. Indikator penentuan dapat ditentukan sebagai berikut: 1) Penilaian sistem perencanaan organisasi agar menjadi

pencapaian sasaran, tujuan, dan rencana terperinci.

2) Penilaian kecukupan sistem manajemen dalam mengukur efektivitas

3) Menentukan keluasan hasil yang dicapai

4) Mengidentifikasi faktor-faktor hasil kinerja yang memuaskan b. Ekonomis adalah organisasi yang memiliki tanggung jawab dalam

pola ekonomi yang melalui konservasi sumber daya. Indikator penentuan dapat ditentukan sebagai berikut :

1) Mengikuti praktik aktivitas operasional yang umum

2) Ketepatan jumlah staf yang bertugas dalam menjalankan fungsi yang penting

3) Ketepatan persediaan bahan diperusahaan

4) Menggunakan peralatan yang dengan harga yang sesuai 5) Mengurangi sumber daya yang tidak terpakai.

c. Efisiensi adalah organisasi yang memiliki tanggung jawab dalam pengeluaran yang minimum. Indikator penentuan dapat ditentukan sebagai berikut :

1) Kesesuaian prosedur manual dan komputerisasi 2) Ketepatan alur kertas kerja

3) Ketepatan sistem dan prosedur operasi 4) Tidak terdapat duplikasi pekerjaan

5) Tidak adanya tahapan kerja yang tidak penting F. Usaha Mikro, Kecil dan Menengah (UMKM)

1. Definisi UMKM

Menurut Sony Warsono dkk (2010: 5) umkm adalah usaha produktif yang dimiliki perorangan maupun badan usaha yang telah memenuhi kriteria sebagai usaha mikro.

UMKM dapat dikategorikan menjadi 3 terutama berdasar jumlah asset dan omzet sebagaimana tercantum di undang-undang nomor 20 tahun 2008 tentang UMKM sebagai berikut :

a. Usaha mikro : usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria :

1) Aset ≤ Rp50 juta 2) Omzet ≤ Rp300 Juta

b. Usaha Kecil : usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan/badan usaha yang bukan merupakan anak perusahaan/bukan cabang perusahaan yang

29

dimiliki, dikuasi, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria:

1) Rp50 juta < asset ≤ Rp500 juta 2) Rp300 juta < Omzet ≤ Rp 2,5 miliar

c. Usaha menengah : usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar yang memenuhi kriteria: 1) Rp 500 juta < Aset ≤ Rp 2,5 miliar

2) Rp 2,5 miliar < Omzet ≤ Rp 50 miliar 2. Tantangan UMKM

Menurut Sony Warsono dkk (2010 : 7) meskipun dukungan pemerintah Indonesia sangat besar, menjadikan UMKM berhasil bukan berarti tanpa kendala. Berikut ini tantangan UMKM di Indonesia sebagaimana dikutip sebagian dari tulisan Prof.Dr.Mudrajad Kuncoro (2008):

a. Ketiadaan pembagian tugas yang jelas antara bidang administrasi dan operasi. Kebanyakan UMKM dikelola perorangan yang merangkap sebagai pemilik sekaligus pengelola perusahaan, serta memanfaatkan tenaga kerja dari keluarga dan kerabat dekatnya.

b. Rendahnya akses industri kecil terhadap lembaga-lembaga kredit formal sehingga mereka cenderung menggantungkan pembiayaan usahanya dari modal sendiri atau sumber-sumber lain seperti keluarga, kerabat, pedagang perantara, bahkan rentenir.

c. Kekurang-jelasan setatus hukum sebagian besar UMKM. Mayoritas UMKM merupakan perusahaan perorangan yang tidak berakta notaris, 4,7% tergolong perusahaan perorangan berkata notaris dan hanya 1,7% yang sudah mempunyai badan hukum seperti misalnya PT/NV, CV, firma, atau koperasi.

3. Peran Akuntansi di UMKM

Menurut Sony Warsono dkk (2010 : 8) berikut ini beberapa informasi keuangan yang dapat diperoleh UMKM jika mempraktikan akuntansi dengan baik dan benar:

a. Informasi kinerja perusahaan : informasi ini sangat penting karena UMKM dapat menggunakan laporan laba/rugi sebagai bahan evaluasi secara periodik.

b. Informasi perhitungan pajak : berdasarkan laporan laba/rugi yang akan dihasilkan akuntansi, UMKM dapat secara akurat menghitung jumlah pajak yang harus dibayar untuk periode tertentu, atau bahkan dapat menunjukan restitusi pajak.

c. Informasi posisi dana perusahaan : akuntansi menghasilkan neraca yang mencerminkan penggunaan dana berupa asset dan sumber-sumber perolehan dana yang berasal dari utang dan ekuitas.

31

Informasi ini penting karena memberi gambaran tentang posisi keuangan perusahaan pada tanggal tertentu. Berdasarkan informasi keuangan yang terdapat di neraca, perusahaan maupun pihak lain dapat mengetahui apakah asset yang dimiliki oleh perusahaan pendanaannya sebagian besar berasal dari utang atau dari ekuitas. Perusahaan dengan omposisi utang yang sangat besar beresiko tinggi karena perusahaan harus menanggung biaya tetap berupa bunga utang.

d. Informasi perubahan modal pemilik : akuntansi menghasilkan laporan perubahan ekuitas yang mencerminkan perubahan sumber pendanaan, terutama yang berasal dari ekuitas. Pemilik perusahaan membutuhkan informasi ini untuk mengetahui perkembangan modal yang telah ditanamkan ke perusahaan. Pemerolehan laba yang tinggi tidak selalu mencerminkan kesuksesan perusahaan jika ternyata pengambilan dana oleh pemilik melebihi yang dihasilkan.

e. Informasi pemasukan dan pengeluaran kas : akuntansi menghasilkan laporan arus kas yang mencerminkan pemerolehan dana penggunaan asset utama berupa kas. Pengelolaan dana perusahaan lazimnya berhubungan positif dengan keberhasilan perusahaan, semakin baik pengelolaan kas maka semakin besar kesuksesan yang diraih perusahaan, dan sebaliknya.

f. Informasi perencanaan kegiatan : akuntansi menghasilkan laporan anggaran yang menggambarkan kegiatan-kegiatan yang

direncanakan perusahaan selama periode tertentu, beserta pendanaan yang akan dibutuhkan atau yang diperoleh.

g. Informasi besarnya biaya: akuntansi menghasilkan informasi tentang beraneka ragam biaya yang telah dikeluarkan beserta informasi lainnya yang terkait dengan pengeluaran biaya tersebut. Sebagai contoh, akuntansi dapat menyediakan informasi tentang fluktuasi biaya yang harus ditanggung perusahaan perhari, minggu, bulan, dst.

33 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan adalah deskriptif komperhensif dengan metode studi kasus. Dimana menurut Sekaran (2011:46) studi kasus meliputi analisis dan kontekstual yang memusatkan pada satu objek tertentu, pada waktu tertentu, termasuk lingkungan dan kondisi masa lalu objek tersebut dengan cukup mendalam dan menyeluruh, serta dilakukan secara langsung pada objek tertentu sehingga menemukan kesimpulan yang diperoleh hanya untuk objek tersebut.

B. Waktu dan Tempat Penelitian

Penelitian akan dilaksanakan pada bulan Desember - Januari 2020 bertempat di Mebel Bambu Karya Manunggal yang terletak di dusun Cebongan, Desa Tlogoadi, Kecamatan Mlati, Kabupaten Sleman

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

subjek penelitian adalah individu atau kelompok yang dijadikan sumber data oleh peneliti. Dalam penelitian ini yang menjadi subjek penelitian adalah pemilik usaha yaitu bapak Sumarno dan karyawan yang bertugas pada bagian persediaan/gudang pada tempat usaha Mebel Bambu Karya Manunggal

2. Objek Penelitian

Objek penelitian adalah variabel yang diteliti. Dalam penelitian ini adalah pengelolaan atas persediaan bahan baku

D. Teknik Pengumpulan Data 1. Observasi

Observasi (observation) merupakan teknik atau pendekatan untuk mendapatkan data primer dengan cara mengamati langsung objek datanya. Mengobservasi tidak hanya mengamati saja. Pendekatan observasi untuk mengumpulkan data dapat dilakukan dengan megamati (dengan mata), mendengarkan (dengan telinga), membaca (dengan pikiran), mencium (dengan hidung) dan meraba (dengan tangan). (Jogiyanto 2016 : 109) data yang diperoleh dari hasil observasi ini adalah kelemahan yang dimiliki usaha berkaitan dengan persediaan bahan baku bambu yang meliputi kegiatan pembelian bahan baku bambu, penerimaan bahan baku bambu, penyimpanan dan pengeluaran bahan baku bambu di tempat usaha.

2. Wawancara

Wawancara (interview) adalah komunikasi dua arah untuk mendapatkan data dari responden. Wawancara dapat berupa wawancara personal, wawancara intersep, dan wawancara telepon (Jogiyanto 2016 : 114). Kegiatan wawancara ini akan dilakukan kepada pemilik mebel bambu Karya Manunggal, dan pihak yang terlibat dalam kegiatan persediaan dalam usaha tersebut

35

3. Checklist

Checklist sebuah teknik mengumpulkan data dengan membuat

sebuah daftar, dimana responden tinggal membubuhkan tanda check (√) pada kolom yang sesuai (suharsami 2006 : 152). Pada daftar checklist

akan berisi pertanyaan-pertanyaan yang relevan degan kegiatan penelitian seperti mengacu pada SOP yang sudah ada dalam perusahaan ataupun dari beragai sumber terpercaya yang lain.

4. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data dengan cara mengumpulkan data-data dokumenter. Data dokumenter berasal dari data-data tertulis, video, dan foto. Dokumentasi yang bisa diambil seperti : laporan keuangan, rekapitulasi personalia, struktur organisasi, peraturan-peraturan dan beberapa data yang telah tersedia diobyek penelitian yang relevan atau dibutuhkan guna menunjang kebutuhan penelitian.

E. Teknik Analisis Data

Untuk menjawab rumusan masalah dari penelitian ini yaitu bagaimana hasil audit operasional atas pengelolaan persediaan bahan baku pada Mebel Bambu Karya Manunggal. Peneliti perlu melakukan beberapa tahapan audit operasional berikut merupakan tahapan audit yang digunakan penulis :

1. Audit Pendahuluan

Pelaksanaan audit operasional diawali dengan melaksanakan audit pendahuluan pada tahap awal ini penulis akan melakukan wawancara sebagai teknik pengumpulan data. Wawancara ini akan dilaksanakan dengan pemilik usaha Mebel Karya Manunggal. Tujuannya adalah untuk mengonfirmasi dan mendapatkan informasi mengenai tempat usaha seperti struktur organisasi, kegiatan operasi dalam usaha, pengelolaan persediaan bahan baku dalam kegiatan usaha, dan kebijakan yang digunakan. Dari hasil informasi selanjutnya informasi tersebut akan di analisis dan diidentifikasi untuk menemukan hal-hal yang potensial mengandung kelemahan pada perusahaan yang diaudit. Potensi-potensi kelemahan tersebut dapat digunakan untuk menyusun rencana audit.

2. Review dan Pengujian Pengendalian Manajemen

Pada tahap ini penulis akan melakukan pengujian pengendalian manajemen dengan melakukan pengamatan atas aktivitas pengelolaan persediaan bahan baku bambu dengan tujuan untuk menilai efektivitas pengendalian manajemen dalam mendukung pencapaian tujuan perusahaan. Dari hasil pengujian ini penulis akan lebih memahami pengendalian yang terdapat pada objek audit sehingga penulis akan lebih mudah mengetahui potensi-potensi terjadinya kelemahan pada berbagai aktivitas yang dilakukan. Analisis data pada bagian ini dilakukan dengan tahap:

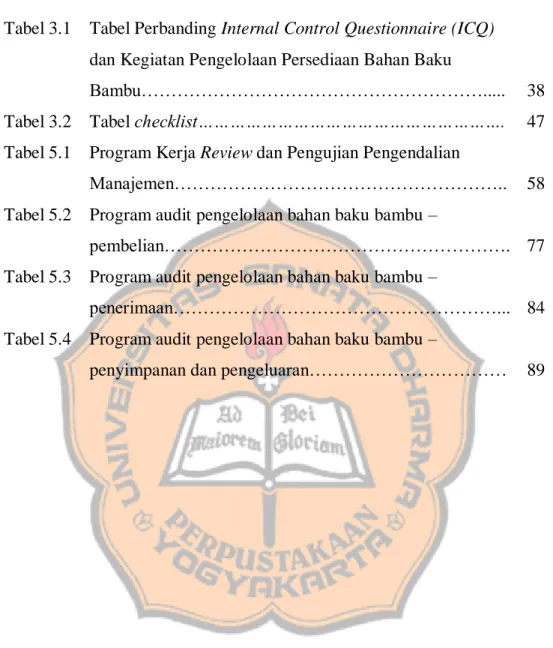

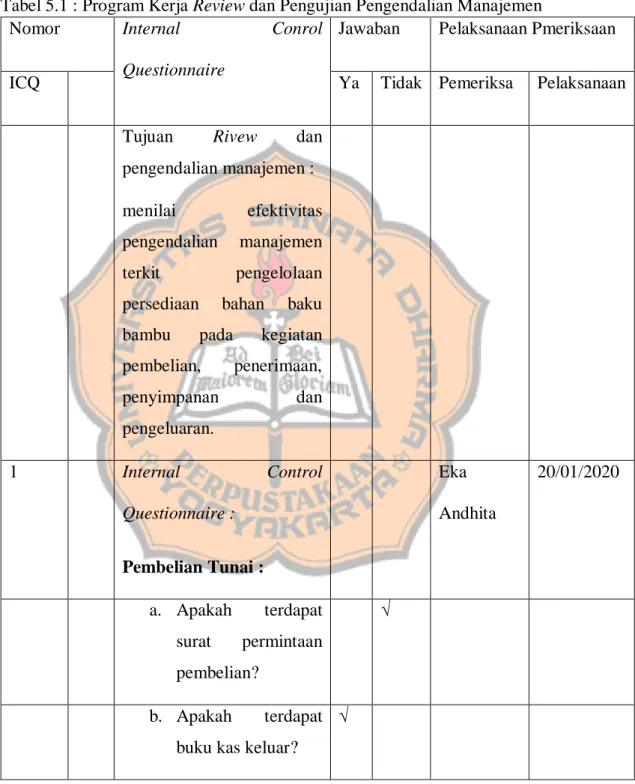

37

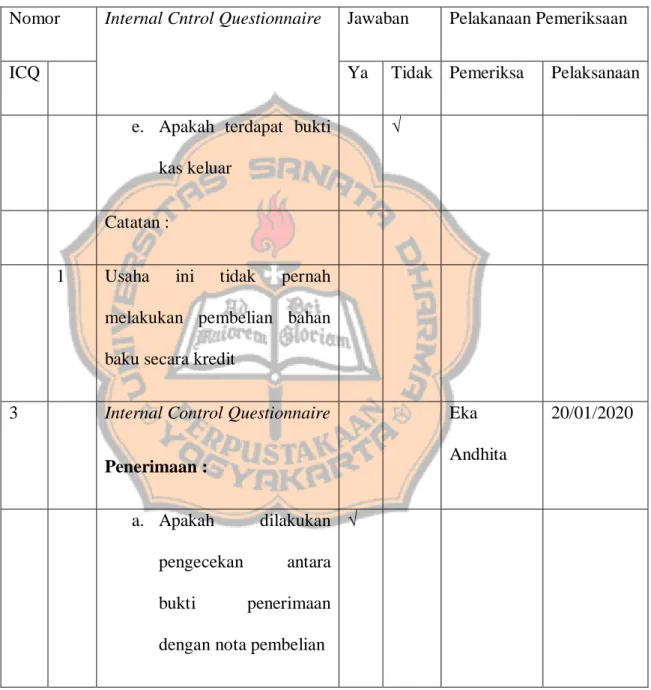

a. Membandingkan kegiatan pengelolaan persediaan bahan baku bambu dengan tabel Internal Control Questionnaire (ICQ)

Isi tabel Internal Control Questionnaire (ICQ) terdiri dari

pertanyaan yang diajukan untuk menguji pengendalian manajemen perusahaan. Pernyataan yang disajikan sebagai standar dalam melakukan Review dan Pengujian Pengendalian Manajemen, dibuat oleh penulis berdasarkan buku Anastasia Diana (2011: 124-125) mengenai siklus pembelian bahan baku, Marshall B. Romney (2014: 480-481) mengenai siklus penerimaan, buku Agoes (2017: 381) mengenai penyimpanan dan pengeluaran persediaan bahan baku. Perumusan pertanyaan yang dibuat diatur sedemikian rupa dengan jawaban “YA” untuk kondisi pengendalian manajemen yang memuaskan dan “TIDAK” untuk kondisi pengendalian manajemen yang tidak memuaskan. Data akan disajikan dalam bentuk tabel untuk memudahkan membandingkan antara Internal Control

Berikut ini bentuk dari tabel Internal Control Questionnaire (ICQ):

Tabel 3.1 Tabel Perbanding Internal Control Questionnaire (ICQ) dan Kegiatan Pengelolaan Persediaan Bahan Baku Bambu

Nomor Internal Control

Questionnaire dan langkah

kerja

Jawaban Pelaksanaan Pemeriksaan

ICQ LK Ya Tidak Pemeriksa Pelaksanaan

Tujuan Review dan pengendalian manajemen : menilai efektivitas pengendalian manajemen terkit pengelolaan persediaan bahan baku bambu pada kegiatan pembelian, penerimaan, penyimpanan dan pengeluaran. 1. Internal Control Questionnaire : Pembelian Tunai : a. Apakah terdapat surat permintaan pembelian? b. Apakah terdapat buku kas keluar?

39

Tabel Internal Control Questionnaire (ICQ) Lanjutan Nomor Internal Control

Questionnaire dan langkah

kerja

Jawaban Pelaksanaan Pemeriksaan

ICQ LK Ya Tidak Pemeriksa Pelaksanaan

c. Apakah terdapat nota pembelian tunai? d. Apakah terdapat bukti penyelesaian kas keluar? Catatan: 2. Internal Control Questionnaire: Pembelian Kredit : a. Apakah terdapat surat permintaan pembelian? b. Apakah terdapat surat order pembelian? c. Apakah terdapat nota retur?

Tabel Internal Control Questionnaire (ICQ) Lanjutan Nomor Internal Control

Questionnaire dan langkah

kerja

Jawaban Pelaksanaan Pemeriksaan

ICQ LK Ya Tidak Pemeriksa Pelaksanaan

d. Apakah terdapat fatur pembelian?

e. Apakah terdapat bukti kas keluar?

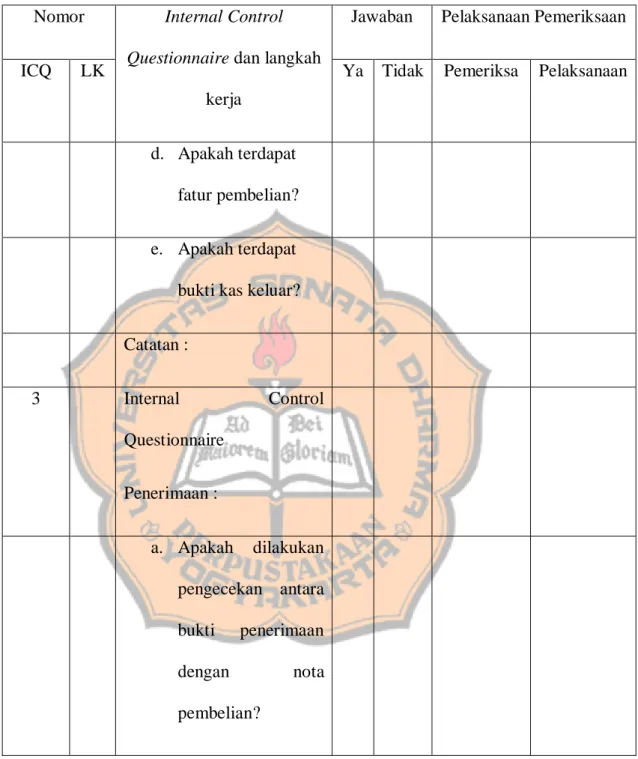

Catatan : 3 Internal Control Questionnaire Penerimaan : a. Apakah dilakukan pengecekan antara bukti penerimaan dengan nota pembelian?

41

Tabel Internal Control Questionnaire (ICQ) Lanjutan Nomor Internal Control

Questionnaire dan langkah

kerja

Jawaban Pelaksanaan Pemeriksaan

ICQ LK Ya Tidak Pemeriksa Pelaksanaan

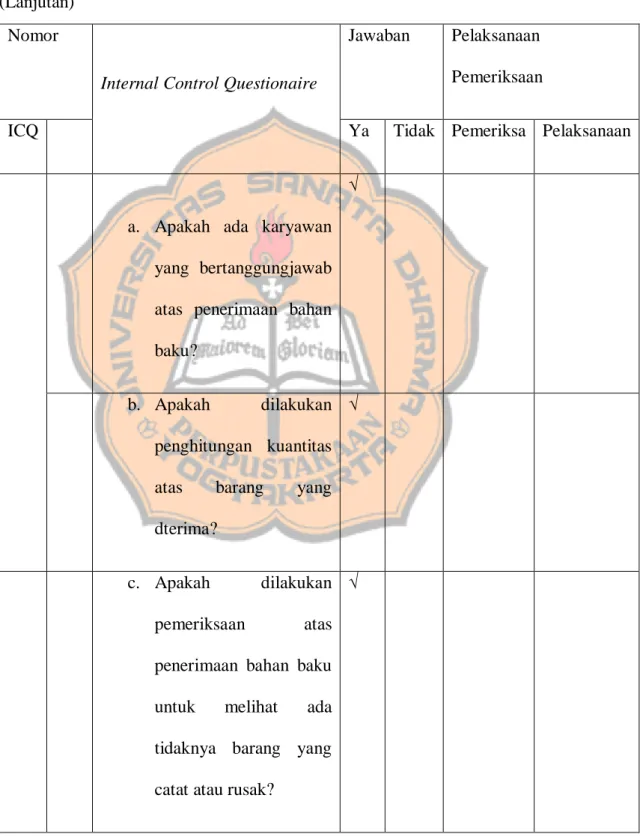

b. Apakah ada karyawan yang bertanggungjawab atas penerimaan bahan baku? c. Apakah dilakukan penghitungan kuantias atas barang yang diterima?

d. Apakah dilakukan pemeriksaan atas penerimaan bahan baku untuk melihat ada tidaknya barang yang catat atau rusak?

Tabel Internal Control Questionnaire (ICQ) Lanjutan Nomor Internal Control

Questionnaire dan langkah

kerja

Jawaban Pelaksanaan Pemeriksaan

ICQ LK Ya Tidak Pemeriksa Pelaksanaan

Catatan :

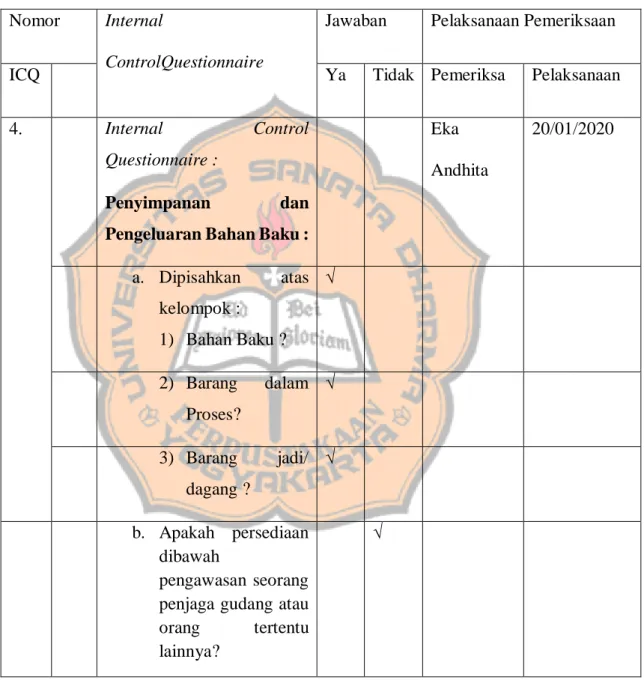

4. Internal Control Questionnaire : Penyimpanan dan

Pengeluaran Bahan Baku : a. Dipisahkan atas kelompok : 1) Bahan Baku ? 2) Barang dalam Proses? 3) Barang jadi/ dagang ? b. Apakah persediaan dibawah pengawasan seorang penjaga gudang atau orang tertentu lainnya?

43

Tabel Internal Control Questionnaire (ICQ) Lanjutan Nomor Internal Control

Questionnaire dan langkah

kerja

Jawaban Pelaksanaan Pemeriksaan

ICQ LK Ya Tidak Pemeriksa Pelaksanaan

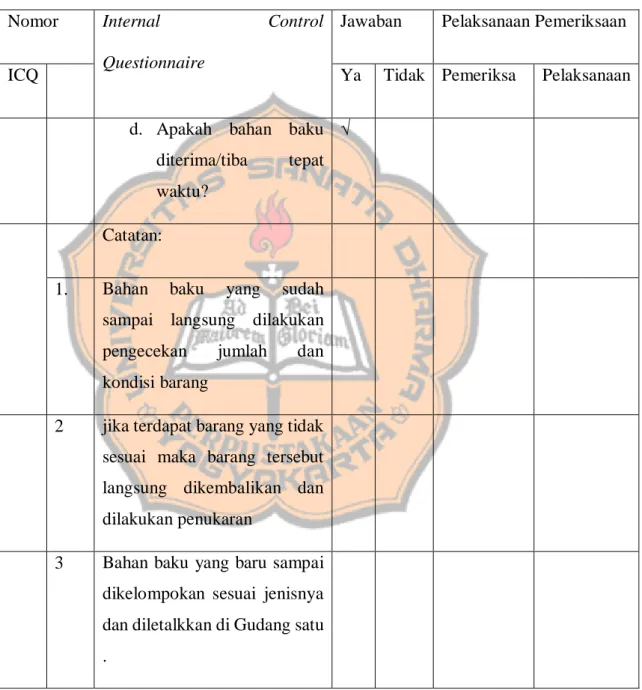

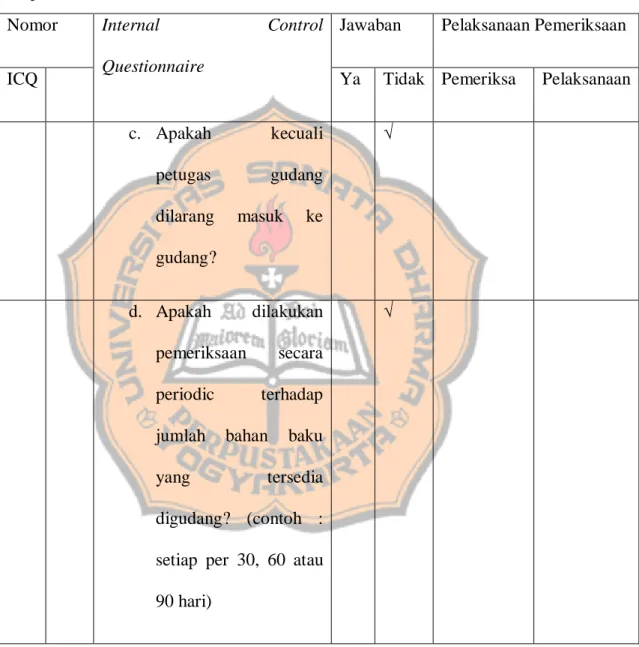

c. Apakah kecuali petugas gudang dilarang masuk ke gudang? d. Apakah dilakukan pemeriksaan secara periodic terhadap jumlah bahan baku yang tersedia di gudang? (contoh : setiap per 30, 60 atau 90 hari)

Tabel Internal Control Questionnaire (ICQ) Lanjutan Nomor Internal Control

Questionnaire dan

langkah kerja

Jawaban Pelaksanaan Pemeriksaan

ICQ LK Ya Tidak Pemeriksa Pelaksanaan

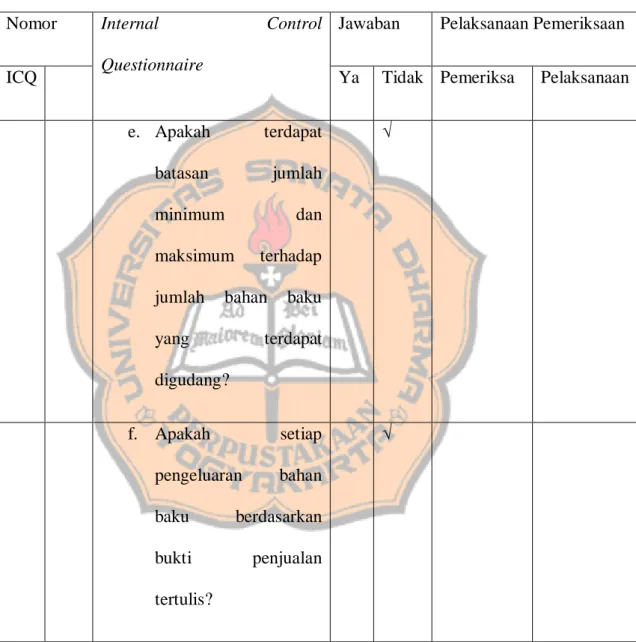

e. Apakah terdapat batasan jumlah minimum dan maksimum terhadap jumlah bahan baku yang terdapat di gudang? f. Apakah setiap pengeluaran bahan baku berdasarkan bukti penjualan tertulis? g. Apakah terdapat bukti permintaan dan pengeluaran bahan baku dari gudang?

45

Tabel Internal Control Questionnaire (ICQ) Lanjutan Nomor Internal Control

Questionnaire dan

langkah kerja

Jawaban Pelaksanaan Pemeriksaan

ICQ LK Ya Tidak Pemeriksa Pelaksanaan

a. Apakah terdapat pos-pos penjaga yang mengawasi arus keluar masuk barang dengan efektif?

Catatan:

Diaudit oleh

Eka Andhita N.Y

(20/01/2020)

Jumlah Jawaban

Catatan :

Ya Tidak

Sumber: Anastasia Dian (2011:124-125), Marshall B. Romney (2014: 480-481), Agoes (2017: 381)

3. Pengujian (Audit) Terperinci

Pada tahap ini kegiatan yang dilaksanakan adalah melakukan pemeriksaan terhadap transaksi-transakasi dalam perusahaan untuk

mengetahui apakah kegiatan pengelolaan persediaan bahan baku sudah sesuai dengan prosedur atau kebijakan secara umum. Tahap ini peneliti sebagai auditor akan mengumpulkan bukti yang otentik untuk memperkuat temuan yang nantinya akan disajikan dalan kertas kerja audit. Analisis data pada bagian ini dilakukan dengan tahap :

a. Penulisan Program Audit

Penulisan program audit akan tulis dalam kertas kerja berbentuk tabel yang berisi judul program adit, periode audit dan otorisasi. Tahap ini bertujuan untuk membandingkan kegiatan pengelolaan persediaan bahan baku bambu dengan Standar Operating Prosedur (SOP) yang sudah dimiliki perusahaan. Program audit yang akan dilaksanakan adalah proses pembelian bahan baku, penerimaan bahan baku, penyimpanan bahan baku dan pengeluaran bahan baku bambu.

b. Melaksanakan Audit Operasional

Tahap ini penulis akan membuat checklist yang berisi mengenai

program audit. Fungsi dari checklist ini adalah untuk

membandingkan antara prosedur yang seharusnya dengan proses pengelolaan persediaan bahan baku bambu yang terjadi secara rill dit empat usaha. Ditahap ini penulis tidak menggunakan SOP sebagai standar perbandingan karena tempat usaha ini belum memiliki SOP yang dapat digunakan sebagai pembanding. Sebagai pengganti SOP penulis akan membuat kriteria yang berfungsi

47

sebagai standar untuk digunakan sebagai penentu seberapa baik hasil temuan yang didapat. Cara mengisi tabel adalah dengan memberikan jawaban “Ya” apabila kegiatan pengelolaan persediaan bahan baku sesuai dengan pernyataan pada checklist, sebaliknya

apabila kegiatan pengelolaan persediaan bahan baku tidak sesuai maka akan diberi jawaban “Tidak”.

Berikut tabel yang akan digunakan sebagai tabel checklist :

Tabel 3.2 Tabel checklist

Nama Perusahaan : Periode Audit :

Program yang di audit :

No. Pernyataan Ya Tidak Keterangan

Diaudit Oleh :

Tanggal :

Jumlah Jawaban Catatan :

Ya Tidak

Sumber : Bayangkara (2016 : 120)

Pernyataan dibuat ke dalam 3 program audit yaitu program audit pembelian bahan baku, program audit penerimaan bahan baku, dan program audit penyimpanan dan

pengeluaran bahan baku. Masing-masing program akan dilakukan analisis penilaian atas efisien, efektivitas, dan ekonomis.

4. Melaporkan temuan dan rekomendasi dalam bentuk laporan

Tahap ini meruakan tahap menjelaskan hasil audit operasional yang akan dikemas dalam bentuk laporan audit yang berisi mengenai temuan, penyimpangan yang terjadi terhadap standar yang telah dibuat penulis, penilaian efisien, efektivitas dan ekonomis serta menjelaskan hasil rekomendasi menurut penulis.

49 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN A. Profil Perusahaan

Nama Usaha : Mabel Bambu Karya Manunggal

Alamat : Jl. Kebon Agung km 3, Cebongan, Tlogodadi, Mlati, Sleman

Pemilik : Bapak Sumarno B. Sejarah Perusahaan

Mebel Bambu Karya Manunggal didirikan pada 14 Maret 1997 yang berlokasi di Jalan Kebon Agung km 3, Tlogoadi, Mlati, Sleman. Oleh bapak Sumarno di Sleman, Yogyakarta. Usaha ini didirkan karena bapak Sumarno ingin meningkatkan perekonomian keluarga namun seiring waktu berjalan bapak Sumarno menyadari usaha ini bukan hanya untuk meningkatkan perekonomian keluarga namun juga sebagai lapangan pekerjaan untuk masyarakat sekitar.

Pada masa perintisan dari tahun 1997-2000 usaha ini hanya dijalankan seorang diri oleh bapak Sumarno, namun mulai akhir tahun 2000 hingga sekarang bapak sumarno telah memiliki pegawai lepas yang berjumlah kurang lebih 8 pekerja. Modal yang dikeluarkan untuk mendirikan usaha ini pada tahun 1917 adalah sebesar Rp 350.00,00. Dari modal tersebut sebesar Rp 150.000 digunakan untuk sewa tempat, Rp 150.000 digunakan untuk membeli bahan baku dan Rp 50.000 digunakan untuk membeli bahan penolong.

Produk yang dihasilan oleh tempat usaha ini adalah kursi, meja, rege, kere, gazebo, tempat tidur, tudung saji, dll. Semua produk-produk tersebut terbuat berbahan baku bambu. Mebel Bambu Karya Manunggal telah melakukan penjualan dalam dan luar Negeri. Mulai tahun 2007 usaha ini telah melakukan ekspor produk ke Jerman, peroduk tersebut meliputi produk 1 set Gazebo sebanyak 4 kontainer dimana satu kountenser terdiri dari 30 unit gazebo. Pada tahun 2008 usaha ini kembali melakukan ekspor ke Australia, produk yang diekspor adalah bambu potong, pagar, meja, dan kursi. Tahun 2010 melakukan ekspor ke Belgian dan pada 2018 melakukan ekspor ke Spanyol dan mesir.

C. Struktur Organisasi Perusahaan

Tempat usaha ini belum memiliki struktur organisasi. Kegiatan usaha meliputi penggajian, pembelian bahan baku, penerimaan pesanan, pengawasan dilakukan oleh pemilik. Usaha ini memiliki 8 karyawan lepas yang bertugas pada bagian produksi, meliputi bagian cuci bambu terdiri dari 1 karyawan, bagian membuat kerangka terdiri dari 2 karyawan, bagian pemasangan rotan terdiri dari 1 orang, bagian finishing terdiri dari 1 orang dan 1 karyawan bagian serabutan, yang dimaksud dengan bagaian serabutan disini adalah karyawan yang bisa di tempatkan di mana saja terutama difokuskan untuk mengerjakan pekerjaan di lapangan (diluar toko) seperti ketika ada pemesanan pemasangan gazebo di sebuah rumah makan maka

satu karyawan dibagian serabutan inilah yang ditugaskan untuk mengerjakan hal tersebut.

51

D. Produk-Produk Mebel Bambu Karya Manungal

Produk-produk yang di hasilkan oleh Mebel Bambu Karya Manunggal : 1. Kursi satuan

2. Kursi santai 3. Kursi satu set 4. Meja satuan

5. Meja dan kursi sudut satu set 6. Gazebo

7. Tempat tidur 8. Lemari baju

9. Rak sepatu, rak buku 10.Kerai

11.Sekat ruangan

E. Daftar Bahan Baku Bambu

Jenis-jenis bambu yang digunakan sebahagi bahan baku utama adalah: 1. Bambu petung (Rp 70.000/batang)

2. Bambu tutul (Rp 20.00/batang)

3. Bambu wulung hitam (Rp 15.500/batang) 4. Bambu apus (Rp 12.000/batang)

5. Bambu legi (Rp 15.000/batang) F. Daftar Supplier Bambu

Supplier yang bekerja sama dengan Mebel Bambu Karya Manunggal adalah 1. Bapak Sukadi (Seyegan)

2. Bu Yati (Samigaluh) 3. Pak Heri (Sendari) 4. Pak Giatno (Godean)

53 BAB V

ANALISIS DAN PEMBAHASAN A. Deskripsi Data

Penelitian ini menggunakan data primer dan data sekunder. Data primer dalam penelitian ini didapatkan dari wawancara dan Checklist.

Narasuber dalam penelitian ini adalah Bapak Sumarno pemilik dari Mebel Bambu Karya Manunggal dan beberapa karyawan yang terlibat dalam kegiatan pengelolaan persedian bahan baku bambu. Wawancara dan Checklist dilakukan untuk mengetahui bagaimana pengelolaan persediaan

bahan baku bambu di mebel bambu karya manunggal dan untuk memperoleh temuan-temuan yang akan mendukung dalam melaksanakan prosedur audit operasional. Data sekunder didapatkan dari kegiatan observasi yaitu mengamati secara langsung kegiatan pengelolaan persediaan bahan baku bambu di Mebel Bambu Karya Manunggal dan melakukan dokumentasi.

Terdapat dua tabel Checklist yang digunakan dalam penelitian ini.

Tabel Checklist pertama adalah tabel Checklist Internal Control

Questionnares (ICQ). Tabel Checklist Internal Control Questionnares

(ICQ) akan diisi dengan pertanyaan yang diajukan untuk menguji system

pengendalian manajemen pada Mebel Bambu Karya Manunggal. Tabel Checklist kedua adalah tabel Checklist yang akan memuat program audit

untuk melihat tingat efesien, efektivitas dan ekonomis serta membandingkan dengan kegiatan pengelolaan bahan baku secara rill untuk menemukan temuan-temuan audit operasional.

B. Analisis Data

1. Melaksanakan Audit Pendahuluan

Pada tahapan audit pendahuluan ini akan dijabarkan informasi yang telah didapatkan oleh penulis berdasarkan kegiatan store visit dan

wawancara yang telah dilakukan oleh penulis. Penulis melakukan wawancara dengan pemilik usaha Mabel Bambu Karya Manunggal dan beberapa karyawan yang terlibat dalam usaha tersebut. Disini penulis mencari informasi mengenai kegiatan dan prosedur dari persediaan bahan baku bambu yang terjadi di tempat usaha ini.

Berikut merupakan penjabaran dari proses pembelian bahan baku, penerimaan bahan baku, penyimpanan hingga pengeluaran bahan baku dari gudang untuk diproduksi.

Proses pengelolaan bahan baku diawali dari pemilik usaha mengecek persediaan bahan baku bambu di gudang. Pengecekan ini tidak berdasarkan catatan melainkan hanya melihat secara fisik dan melakukan perkiraan, sekiranya bahan baku bambu terlihat sedikit maka pemilik langsung melakukan pemesanan kepada supplier. Namun

terkadang pemilik melakukan pemesanan tidak berdasarkan pada ketersediaan bahan baku bambu di gudang melainkan apabila supplier melakukan penawaran bambu dan dirasa cocok maka pemilik usaha langsung melakukan pembelian.

Ketika bahan baku bambu diantar oleh supplier ke toko, dilakukan