Laporan Praktek Kerja Lapangan

PERBANDINGAN ANTARA PENGAMPUNAN PAJAK DAN

PEMBETULAN SPT ATAS HARTA BELUM TERLAPOR SERTA

PENGARUHNYA TERHADAP KOMPENSASI KERUGIAN DAN LEBIH

BAYAR PPN

Disusun Oleh:

Vivian Ingka Prastiwi

15.H1.0049

PROGRAM STUDI PERPAJAKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KATOLIK SOEGIJAPRANATA

Laporan Praktek Kerja Lapangan

PERBANDINGAN ANTARA PENGAMPUNAN PAJAK DAN

PEMBETULAN SPT ATAS HARTA BELUM TERLAPOR SERTA

PENGARUHNYA TERHADAP KOMPENSASI KERUGIAN DAN LEBIH

BAYAR PPN

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Ahli Madya

Pada Program Studi Perpajakan Fakultas Ekonomi dan Bisnis

Universitas Katolik Soegijapranata Semarang

Disusun Oleh:

Vivian Ingka Prastiwi

15.H1.0049

PROGRAM STUDI PERPAJAKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KATOLIK SOEGIJAPRANATA

HALAMAN MOTTO

Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan mendapat;

ketoklah, maka pintu akan dibukakan bagimu.

Matius 7:7

Hormatilah ayahmu dan ibumu

dan kasihilah sesamamu manusia seperti dirimu sendiri

Matius 19:19

Filosofi Padi, “Semakin berisi maka padi akan semakin merunduk”, maknanya “Semakin kita merasa bisa maka kita harus bisa semakin merasa”

HALAMAN PERSEMBAHAN

Tugas Akhir ini saya Persembahkan untuk:

1. Tuhan yang sangat baik

2. Kedua Orang tua tercinta yang tidak akan pernah bisa saya balaskan cinta

kasih mereka pada saya, Ngadimin dan Erika Nurmiaty Sinaga

3. Kedua adik yang saya sayangi Rahel Ingka Septianisa dan Septia Ingka

Anastasya Putri.

4. Para dosen tercinta Ibu Agnes, Ibu Rini, Ibu Shandy, Mba Wiwis dan

dosen yang tidak bisa saya sebutkan.

5. Orang yang saya sayangi yang selalu menemani saya Geggy Puput

6. Teman-teman yang selalu gila demi saya Elisabeth, Bunga, Stella, Hestia,

Caesar, David, Edward, Fabian, Maretta, Petrus

7. Teman-teman Organisasi Senat Bella, Ingrid, Kejora, Melina, Tika, Adit,

Dikcy, Christian, Pandu; Teman HMPSP Brigitta, Lia, Dota, Kanya,

Diana, Rami, Ivan, Evan

8. Orang-orang sekitar saya yang mendukung saya yang tidak bisa saya

HALAMAN PERSETUJUAN LAPORAN PRAKTEK KERJA LAPANGAN

Nama : Vivian Ingka Prastiwi

NIM :15.H1.0049

Fakultas : Ekonomi dan Bisnis

Program Studi : Perpajakan

Judul : Perbandingan Antara Pengampunan Pajak dan

Pembetulan SPT Atas Harta Belum Terlapor Serta

Pengaruhnya Terhadap Kompensasi Kerugian dan

Lebih Bayar PPN

Semarang, 14 Maret 2018

Dosen Pembimbing

HALAMAN PENGESAHAN

Laporan Praktek Kerja Lapangan dengan judul: Perbandingan Antara

Pengampunan Pajak dan Pembetulan SPT Atas Harta Belum Terlapor Serta

Pengaruhnya Terhadap Kompensasi Kerugian dan Lebih Bayar PPN

Yang disusun oleh :

Nama : Vivian Ingka Prastiwi

NIM : 15.H1.0049

Telah dipertahankan di depan penguji pada tanggal 27 Februari 2018 dan

dinyatakan telah memenuhi syarat untuk diterima sebagai salah satu persyaratan

untuk mencapai gelar Ahli Madya Perpajakan.

Pembimbing Koordinator Penguji

Drs. Theodorus Sudimin, MS Paulina Rini H, SE, MSi, Akt, CA

Dekan Fakultas Ekonomi dan Bisnis

PERNYATAAN KEASLIAN LAPORAN PRAKTEK KERJA LAPANGAN

Saya yang bertanda tangan dibawah ini :

Nama : Vivian Ingka Prastiwi

NIM : 15.H1.0049

Fakultas : Ekonomi dan Bisnis

Program Studi : Perpajakan

Menyatakan bahwa laporan Tugas Akhir ini benar hasil karya saya sendiri.

Apabila dikemudian hari ditemukan adanya plagiasi, manipulasi, dan bentuk

kecurangan lainnya, saya bersedia untuk menerima sanksi dalam bentuk apapun

dari Fakultas Ekonomi dan Bisnis Universitas Katolik Soegijapranata Semarang

Semarang, 14 Maret 2018

KATA PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa berkat Kasih

KaruniaNya penulis dapat menyelesaikan Laporan Praktek Kerja Lapangan sebagai Tugas Akhir dengan judul “Perbandingan Pengampunan Pajak dan Pembetulan SPT Atas Harta Belum Terlapor Serta Pengaruhnya Terhadap Kompensasi Kerugian dan Lebih Bayar PPN”.

Tugas Akhir ini disusun sebagai syarat untuk memperoleh gelar Ahli

Madya Perpajakan pada Program Studi Perpajakan Fakultas Ekonomi dan Bisnis

Universitas Katolik Soegijapranata Semarang.

Selama mendalami perkuliahan di Perpajakan ini sampai dengan menjalani

proses penyelesaian Tugas Akhir, banyak pihak yang membimbing, membantu

dan memberikan fasilitas bagi penulis untuk itu kepada:

1. Orang tua dari penulis Bapak Ngadimin AMK dan Ibu Erika Nurmiaty

Sinaga AMK yang telah memberikan bimbingan, dana dan segalanya

untuk kelancaran perkuliahan dan proses penyelesaian Tugas Akhir ini.

2. Bapak Drs. Theodorus Sudimin, MS selaku Pembimbing yang telah

memberikan bimbingan dan memberi fasilitas yang dibutuhkan.

3. Ibu Agnes Arie MC., SE., M.Si.,Akt., BKP selaku dosen pembimbing

kedua penulis yang banyak memberikan pengarahan.

4. Ibu P. Rini Hastuti, SE, M.Si., Akt selaku dosen wali yang telah

membimbing selama masa perkuliahan dan penyusunan Tugas Akhir.

5. Ibu P. Rini Hastuti, SE, M.Si, Akt dan Ibu MG. Westri Kekalih, SE, ME

selaku penguji yang memberikan penilaian atas Tugas Akhir penulis.

6. Ibu Shandy Jannifer Matitaputty selaku dosen perpajakan yang juga

memberikan saran dalam menyelesaikan Tugas Akhir

7. Ibu Vincensia Retno selaku staf administrasi perpajakan yang banyak

8. Seluruh dosen staf administrasi di Universitas Katolik Soegijapranata yang

banyak membantu dan membimbing penulis selama masa perkuliahan dan

membantu penulis dengan memberikan berbagai fasilitas yang diperlukan

dalam penyelesaian Tugas Akhir.

Penulis menyadari, banyak kekurangan dalam Tugas Akhir ini. untuk itu

penulis menerima saran yang membangun guna memperbaiki pembuatan

penulisan yang akan datang. Penulis berharap Tugas Akhir ini dapat menambah

wawasan kita dalam hal perpajakan.

Semarang, 14 Maret 2018

ABSTRAKSI

Salah satu kewajiban pokok wajib pajak yang terdaftar adalah

menyampaikan Surat Pemberitahuan. Namun tidak sedikit wajib pajak yang ingin

memperlihatkan pendapatan atau harta yang kecil agar jumlah pajak yang

dibayarkan juga kecil. Untuk itulah pada tahun 2016 pemerintah mengeluarkan

program yaitu Pengampunan Pajak. Tujuan dari penelitian ini adalah mengetahui

perbandingan hasil dari pengungkapan harta yang dilakukan oleh PT VV apabila

mengikuti program pemerintah tersebut dan dengan melakukan pembetulan SPT,

serta pengaruh dari Pengampunan Pajak dan Pembetulan SPT terhadap

Kompensasi Kerugian dan Kompensasi Lebih Bayar PPN yang dimiliki PT VV.

Penulis menggunakan data primer dan sekunder serta menggunakan metode

deskripsi kualitatif dan kuantitatif. PT VV memiliki harta sejumlah Rp

276.112.397,00 yang belum dilaporkan. Apabila PT VV mengikuti Pengampunan

Pajak, Uang Tebusan yang harus dibayarkan pada periode ke II adalah Rp

8.283.372,00. Apabila PT VV melakukan Pembetulan SPT, PT VV hanya

melaporkan jumlah harta diatas dalam SPT Tahunan Badan PPH Badan

Pembetulan tahun 2015 dengann tambahan mengisi Lampiran-IV bagian B.

Kompensasi kerugian dan Kompensasi Lebih Bayar PPN tidak dapat diakui untuk

tahun berikutnya setelah WP mengikuti Pengampunan Pajak. Apabia WP

melakukan Pembetulan SPT, kedua kompensasi tersebut bisa terus diakumulasi.

Kata Kunci: Pengampunan Pajak, Pembetulan SPT, Kompensasi Kerugian,

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN MOTTO ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN LAPORAN PRAKTEK KERJA LAPANGAN ... iv

HALAMAN PENGESAHAN... v

HALAMAN PERNYATAAN KEASLIAN LAPORAN ... vi

KATA PENGANTAR ... vii

ABSTRAKSI ... viii

DAFTAR ISI ... ix

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 7

1.3Tujuan Penulisan ... 7

1.4Manfaat Penulisan ... 8

1.5Sistematika Penulisan ... 9

BAB II LANDASAN TEORI 2.1 Definisi, Fungsi, Sistem Pemungutan Pajak ... 10

2.1.1 Definisi Pajak ... 10

2.1.2 Fungsi Pajak ... 11

2.1.3 Sistem Pemungutan Pajak ... 12

2.2 Pajak Penghasilan (PPH) ... 13

2.2.1 Definisi Pajak Penghasilan dan Subjek Pajak Penghasilan... 13

2.2.2 Objek Pajak Penghasilan ... 13

2.2.3 Wajib Pajak Badan ... 14

Non Objek PPH ... 14

2.3 Pajak Pertambahan Nilai (PPN) ... 16

2.3.1 Pengertian PPN dan Pengenaan PPN ... 16

2.3.2 Kredit Pajak ... 17

2.4 Pengampunan Pajak ... 18

2.4.1 Definisi, Asas dan Tujuan Pengampunan Pajak ... 18

2.4.2 Subjek dan Objek Pengampunan Pajak ... 19

2.4.3 Tarif dan Cara Menghitung Uang Tebusan ... 20

2.4.4 Perlakuan atas Kompensasi Kerugian, Kompensasi Kelebihan Pembayaran Pajak, Pengemballian Kelebihan Pembayaran Pajak (Atas PPH dan PPN), dan Pembetulan Surat Pemberitahuan Tahunan Pajak Penghasilan Sehubungan dengan Pengampunan Pajak ... 22

2.5 Surat Pemberitahuan 2.5.1 Pengertian dan Fungsi SPT ... 23

2.5.2 Batas Waktu Penyampaian Surat Pemberitahuan ... 24

BAB III GAMBARAN UMUM DAN METODE PENELITIAN 3.1 Gambaran Umum IPM Consultant ... 25

3.1.1. Sejarah Singkat IPM Consultant ... 25

3.1.2. Tugas dan Wewenang ... 27

3.2 Metode Penelitian ... 29

3.2.1. Definisi Data, dan Sampel ... 29

3.2.2. Jenis Data ... 29

3.2.3. Metode Pengumpulan Data ... 29

3.2.4. Metode Analisis Data ... 30

BAB IV PEMBAHASAN Pembahasan ... 31

4.1 Perbandingan Cara Pelaporan antara Pengampunan Pajak dengan Pembetulan SPT atas Harta yang Belum Terlapor ... 32

4.1.1. Pelaporan dengan Pengampunan Pajak ... 32

4.1.2. Pelaporan dengan Pembetulan SPT ... 37

4.2.1 Pengaruh Pengampunan Pajak atas Kompensasi Kerugian ... 46

4.2.2 Pengaruh Pembetulan SPT atas Kompensasi Kerugian ... 46

4.3 Pengaruh Pengampunan Pajak dan Pembetulan SPT atas Kompensasi Lebih

Bayar PPN ... 47 4.3.1 Pengaruh Pengampunan Pajak atas Kompensasi LB PPN ... 50 4.3.2 Pengaruh Pembetulan SPT atas Kompensasi LB PPN ... 50

4.4 Pelaporan Surat Pemberitahuan Tahunan Sebelum dan Sesudah Pengampunan

DAFTAR TABEL DAN DAFTAR GAMBAR

Tabel 1.1.1 Realisasi APBN (Triliun Rupiah) 2012-2016 ... 1

Tabel 1.1.2 Pengampunan Pajak di Beberapa Negara ... 4

Tabel 1.1.3 Data Wajib Pajak yang mengikuti Pengampunan Pajak Periode I dan II ... 6

Tabel 4.2.1 Data Laporan Keuangan PT VV Tahun 2015 ... 44

Tabel 4.2.2 Data Laporan Keuangan PT VV Tahun 2016 ... 45

Tabel 4.2.3 Laporan Laba Rugi PT VV Tahun 2015 ... 47

BAB I

PENDAHULUAN

1.1Latar Belakang

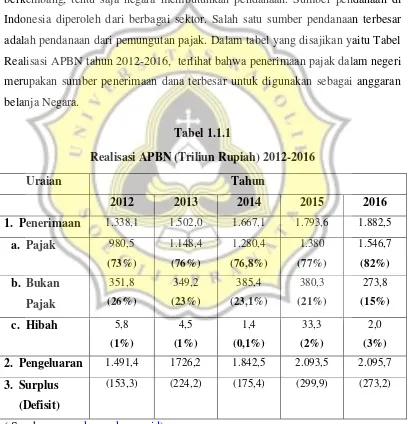

Indonesia adalah salah satu negara yang sedang berkembang. Untuk dapat

berkembang, tentu saja negara membutuhkan pendanaan. Sumber pendanaan di

Indonesia diperoleh dari berbagai sektor. Salah satu sumber pendanaan terbesar

adalah pendanaan dari pemungutan pajak. Dalam tabel yang disajikan yaitu Tabel

Realisasi APBN tahun 2012-2016, terlihat bahwa penerimaan pajak dalam negeri

merupakan sumber penerimaan dana terbesar untuk digunakan sebagai anggaran

belanja Negara.

Tabel 1.1.1

Realisasi APBN (Triliun Rupiah) 2012-2016

Menurut Prof dr. Rochmat Seomitro, SH (Mardiasmo, 2016) pajak adalah

kontribusi yang wajib dibayarkan kepada negara yang digunakan untuk sarana

pembangunan negara yang dalam pelaksanaanya dapat dipaksakan karena adanya

Undang-Undang yang mengatur, tetapi wajib pajak yang memberikan kontribusi

tidak akan mendapat kontraprestasti secara langsung. Dewasa ini, tingkat

kesadaran warga Negara Indonesia untuk membayar pajak tergolong rendah.

Karena warga negara menganggap pembayaran pajak sebagai suatu beban

tambahan. Sehingga banyak wajib pajak yang melakukan tindakan legal mauapun

illegal untuk dapat menghemat pajak atau pun menghindar dari pajak.

Dalam dunia perpajakan diperlukan adanya manajemen pajak yang baik

bagi wajib pajak. Manajemen pajak ini adalah sarana untuk memenuhi kewajiban

perpajakan dengan benar tetapi jumlah pajak yang dibayar dapat ditekan serendah

mungkin untuk tetap memperoleh laba yang diharapkan (Lumbantoruan, 1996).

Upaya ini dilakukan sebagai bentuk penghematan pajak secara legal. Diluar dari

konteks penghematan pajak secara legal, banyak juga ditemukan wajib pajak yang

melakukan penghematan pajak dengan illegal. Berikut adalah beberapa faktor

yang membuat wajib pajak melakukan penghematan pajak secara ilegal (Suandy,

2003):

a. Tax required to pay

Yaitu penghematan pajak karena besarnya jumlah pajak yang harus

dibayar oleh Wajib Pajak.

b. Cost of bribe

Yaitu Wajib Pajak yang melakukan penghematan pajak dengan cara

menyuap fiskus, jadi semakin kecil biaya untuk menyuap semakin

besar pula kecenderungan wajib pajak melakukan pelanggaran.

c. Probability of detection

Yaitu penghematan pajak dengan illegal yang dikarenakan kecilnya

deteksi terhadap suatu pelanggaran. Semakin kecil kemungkinan

pelanggaran terdeteksi maka semakin besar kecenderungan Wajib

d. Size of penalty

Faktor dari sanksi yang diberikan untuk sebuah pelanggaran. Semakin

ringan sanksi yang diberikan maka akan semakin besar juga Wajib

Pajak untuk melakukan pelanggaran.

Banyak usaha pemerintah untuk dapat mengurangi pelanggaran yang

dilakukan oleh Wajib Pajak. Usaha pemerintah ini bertujuan agar jumlah

penerimaan pajak dapat terus meningkat. Seperti beberapa program yang telah

diterapkan oleh pemerintah, pada tahun 2015, saat dikeluarkannya PMK 91 tahun

2015 yaitu penghapusan sanksi administrasi perpajakan. Peraturan yang

dikeluarkan belum begitu membawa dampak yang signifikan. Kemudian pada

tahun 2016 pemerintah mengeluarkan program terbaru bagi Wajib Pajak yang

sangat digencarkan yaitu Pengampunan Pajak atau yang juga dikenal sebagai Tax

Amnesty. Tujuan dari pengampunan pajak ini selain untuk meningkatkan pendapatan Negara, juga bertujuan untuk meningkatkan kepatuhan wajib pajak.

Praktik pengampunan pajak di Indonesia sebenarnya sudah pernah

dilaksanakan. Pengampunan Pajak yang pertama yaitu dilaksanakan pada tahun

1964 dengan dasar Penetapan Presiden No. 5 Tahun 1964 Tentang Peraturan

Pengampunan Pajak pada tanggal 9 September 1964. Kebutuhan dana yang besar

untuk kepentingan Revolusi Nasional dan pembangunan Nasional Semesta

Berencana menjadi dasar pelaksanaan kebijakan pengampunan pajak yang

pertama. Praktik pengampunan pajak yang kedua dilaksanakan pada 18 April

1984 yang didasarkan pada Keputusan Presiden Nomor 26 Tahun 1984 yang

diubah dengan Keputusan Presiden Nomor 72 Tahun 1984 dengan

dilatarbelakangi atas adanya perubahan system pemungutan perpajakan dari

official assessment menjadi self assessment.

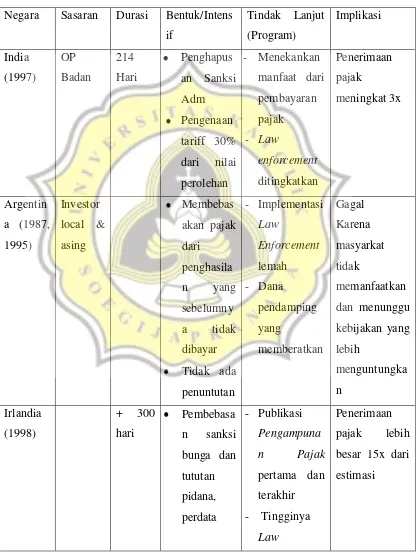

Beberapa negara di dunia juga melakukan hal serupa untuk dapat

meningkatkan penerimaan pajak. Ada negara yang sangat berhasil dalam

dalam menerapkan program ini. Berikut adalah beberapa negara yang menerapkan

praktik pengampunan pajak dan juga implementasi program pengampunan pajak:

Tabel 1.1.2

Pengampunan Pajak di Beberapa Negara

Negara Sasaran Durasi Bentuk/Intens

enforcement

Dewasa ini antusiasme masyarakat untuk mengikuti TA tergolong masih

sedikit dibandingkan dengan jumlah wajib pajak seluruh Indonesia. Namun

karena dari beberapa negara yang membuat program serupa dengan Pengampunan

Pajak, Indonesia memiliki pengikut dengan jumlah yang cukup tingi. Berikut

adalah data Wajiib Pajak yang mengikuti prosedur Pengampunan Pajak.

Tabel 1.1.3

Data Wajib Pajak yang mengikuti Pengampunan Pajak Periode I dan II

Wilayah Jumlah WAJIB PAJAK Jumlah Tebusan (Rp)

Jawa (tanpa DKI) 144.517 29,03 trilliun

DKI 134.511 51,58 trilliun

Sumatera 65.185 7,86 trilliun

Kalimantan 17.983 2,11 trilliun

Bali,Nusteng, Papua, Maluku 17.236 1,35 trilliun

( Sumber: www.metrotvnews.com )

Dari tabel tersebut di atas dapat diketahui bahwa banyak masyarakat yang

notabene adalah wajib pajak menggunakan kesempatan ini untuk melaporkan

segala bentuk harta dan posisi keuangan yang sebelumnya belum dilaporkan agar

terhindar dari pemeriksaan. Hal ini membawa dampak yang baik bagi pemasukan

negara, atas laporan dari para wajib pajak. Sehingga program ini tentu saja

menguntungkan dua belah pihak yaitu pihak wajib pajak dan juga negara.

Dengan berakhirnya Pengampunan Pajak periode I,II dan III maka

pemerintah mulai mencanangkan program penyuluhan untuk para wajib pajak

agar dapat melaporkan SPT paska Tax Amnesty dengan baik. IPM Consultant

merupakan instansi yang melayani klien untuk dapat mengikuti program Tax

Amnesty. Wajib pajak yang akan menjadi objek untuk pelaporan penulis adalah wajib pajak badan yang notabene adalah klien dari IPM Consultant. Untuk

selanjutnya klien tersebut akan disebut PT VV.PT VV ini merupakan wajib pajak

badan yang mengikuti program Pengampunan Pajak pada periode ke II yang

berakhir pada bulan Desember 2016. PT ini mempunyai kompesasi kerugian dan

juga kompensasi PPN Lebih Bayar sebelum mengikuti Pengampunan Pajak. Atas

VV sebelum dan setelah mengikuti Pengampunan Pajak dan melihat bagaimana

hasil atas simulasi dengan perbandingan apabila melakukan pembetulan SPT

dalam Laporan Praktik Kerja Lapangan dengan judul “Perbandingan Atara

Pengampunan Pajak dan Pembetulan SPT Atas Harta Belum Terlapor serta Pengaruhnya Terhadap Kompensasi Kerugian dan Lebih Bayar PPN”

1.2 Perumusan Masalah

Rumusan masalah yang diangkat oleh penulis yaitu:

1. Seperti apa perbandingan pelaporan Pengampunan Pajak dengan

Pembetulan SPT untuk mengungkap harta yang belum terlapor?

2. Bagaimana perlakuan program Pengampunan Pajak dan Pembetulan SPT

terhadap PT VV yang memiliki kompensasi kerugian?

3. Bagaimana perlakuan program Pengampunan Pajak dan Pembetulan SPT

terhadap PT VV yang memiliki kompensasi lebih bayar pada PPN?

4. Bagaimana pelaporan Surat Pemberitahuan (SPT) Tahunan PT VV

sebelum dan sesudah mengikuti program Pengampunan Pajak?

1.3 Tujuan Penulisan

Tujuan yang ingin dicapai penulis atas penulisan ini adalah:

1. Untuk mengetahui perbandingan hasil pengungkapan harta yang belum

terlapor dengan mengikuti program Pengampunan Pajak dan

melakukan Pembetulan SPT.

2. Untuk menjelaskan bagaimana perlakuan pajak atas PT VV yang

memiliki kompensasi kerugian sebelum dan sesudah mengikuti

Program Pengampunan Pajak dan melakukan Pembetulan SPT.

3. Untuk mengetahui bagaimana pengaruh Pengampunan Pajak dan

4. Untuk menjelaskan bagaimana pelaporan SPT Tahunan PT VV

sebelum mengikuti program Pengampunan Pajak dan sesudah

mengikuti program Pengampunan Pajak.

1.4 Manfaat Penulisan

Manfaat yang diharapkan dapat terpenuhi dari penulisan tugas akhir ini

yaitu:

1. Bagi Penulis

Sebagai bentuk evaluasi untuk mengukur kemampuan penulis dalam

mendalami ilmu yang terlah diperoleh selama masa perkuliahan, serta

membuka wawasan pengetahuan yang baru tentang permasalahan

dalam dunia perpajakan terutama dalam bidang pengampunan pajak

dan juga sebagai salah satu langkah untuk belajar lebih tanggap

terhadap isu-isu pajak yang terus berkembang.

2. Bagi Pembaca

Dapat menjadi bahan untuk menambah pengetahuan tentang beberapa

isu yang terjadi dalam program pengampunan pajak serta pembetulan

SPT dan juga dapat menjadi jembatan bagi mahasiswa-mahasiswi

untuk lebih mengerti tentang pelaksanaan pengampunan pajak dan hal

lain seperti pelaksanaan Pembetulan SPT.

3. Bagi Wajib Pajak

Sebagai dasar bagi wajib pajak untuk mengambil keputusan yang

berkaitan dengan Pembetulan SPT dan Pengampunan Pajak serta agar

lebih paham terhadap hal-hal yang terjadi dalam pelaksanaan

1.5 Sistematika Penulisan

Sistematika penulisan yang diberikan oleh penulis sebagai gambaran

mengenai laporan praktik kerja lapangan disusun sebagai berikut:

BAB I : PENDAHULUAN

Bab ini berisi latar belakang, rumusan masalah, tujuan penulisan,

manfaaat penulisan serta sistematika penulisan dalam tugas akhir ini.

BAB II : LANDASAN TEORI

Dalam bab ini menjelaskan tentang berbagai teori yang sesuai dengan

rumusan masalah yang diajukan oleh penulis dan akan digunakan untuk

dasar pembahasan dari penelitian untuk tugas akhir ini.

BAB III : GAMBARAN UMUM TEMPAT PKL DAN METODE

PENELITIAN

Pada bab ini menjelaskan tentang gambaran umum dari sejarah

berdirinya, struktur organisasinya, pelaksanaan dasar kerja dari IPM

Consultant. Serta menjelaskan metode yang digunakan dalam menyusun

laporan praktik kerja lapangan ini.

BAB IV : PEMBAHASAN

Bab ini berisi tentang pembahasan atau analisis dari rumusan masalah

yang telah dituliskan.

BAB V : PENUTUP

Berisikan tentang hasil analisis yang dirangkum dalam kesimpulan

BAB II

LANDASAN TEORI

2.6Definisi, Fungsi, Sistem Pemungutan Pajak

Dalam sub bab ini akan dibahas mengenai istilah pajak secara umum dari

pengertian pajak, fungsi pajak hingga menyangkut sistem dan asas

pemungutan pajak berdasarkan Undang-undang.

2.1.4 Definisi Pajak

Berikut ini adalah beberapa kutipan definisi pajak dari para ahli (Abuyamin,

2014)

a. Rochmat Soemitro

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

(yang dapat dipaksakan) dengan tiada mendapat jasa timbal-balik (kontra

prestasi), yang langsung dapat ditunjukan dan yang digunakan untuk

membayar pengeluaran umum.

Dalam bukunya “Pajak dan Pembangunan” (Eresco, 1974) Pajak adalah

peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai

pengeluaran rutin dan surplus-nya digunakan untuk “Public Saving” yang

merupakan sumber utama untuk membiayai “Public Invesment”

b. P.J.A Adriani

Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terhutang

oleh yang wajib membayarnya menurut peraturan peraturan, dengan tidak

mendapat prestasi kembali, yang langsung dapaat ditunjuk, dan yang

gunanya adalah untuk membiayai pengeluaran pengeluaran umum

berhubung dengan tugas Negara untuk menyelenggarakan pemerintahan

(Brotodiharjo, 1993)

c. Definisi dari Perancis yang termuat dalam buku Leroy Beaulieu dengan

la contribution, soit dissimulee, que La Puissance Publique exige des habitants ou des biens pur subvenir aux depenses du Gouverment” yang

diterjemahkan “Pajak adalah bantuan, baik secara langsung maupun tidak, yang dipaksakan oleh kekuasaan public dari penduduk atau dari barang, untuk menutup belanja pemerintah” (Brotodiharjo, 1993)

d. Definisi pajak menurut Dr Soeparman dalam buku yang berjudul “Pajak Berdasarkan Asas Gotong Royong” menyatakan bahwa Pajak adalah iuran wajib yang berupa uang atau barang yang dipungut oleh pengusaha

berdasarkan norma-norma hukum, guna menutup biaya produksi atas

barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.”

Dengan beberapa definsi yang diungkapkan para ahli terntang pajak, maka

dapat ditarik kesimpulan bahwa pajak adalah:

a. Iuran rakyat kepada Negara

b. Dipungut oleh Negara (pemerintah pusat dan pemerintah daerah)

c. Peraturan pelaksanaannya berdasarkan Undang-Undang

d. Pemungutuan pajak dapat dipaksakan

e. Alih dana dari wajib pajak (sector swasta) kepada pemungut pajak

(Negara/pemerintah)

f. Hasil penerimaan digunakan untu membiayai tugas umum/pemerintah

dalam rangka meningkatkan kesejaahteraan rakyat.

2.1.5 Fungsi Pajak

Menurut UU No 28 Tahun 2007 yang dikutip dalam buku “Pilar-pilar Perpajakan” dijelaskan beberapa fungsi dari pajak (Abuyamin, 2014) :

a. Fungsi Budgetair

Yaitu fungsi untuk mengisi kas negara sebagai sumber utama bagi

APBN/APBD. Sebagai contoh, pemungutan pajak akan digunakan untuk

anggaran biaya pendidikan yang berarti pajak merupakan sumber kas

b. Fungsi Regulerend

Adalah fungsi untuk mengatur aspek sosial dan ekonomi pada umumnya

dalam rangka mencapai tujuan tertentu yang diharapkan oleh Negara.

Sebagai contoh, pajak yang tinggi dikenakan terhadap barang mewah

sehingga fungsi pajak disini adalah untuk mengatur pola ekonomi agar

masyarakat tidak terlalu konsumtif.

2.1.6 Sistem Pemungutan Pajak

Beberapa sistem yang digunakan untuk memungut pajak (Mardiasmo, 2016) :

a. Official Assesment System

Sistem pemungutan dengan wewenang yang diberikan kepada pemerintah

(fiskus) untuk menentukan besarnya pajak terutang wajib pajak.

Sistem ini memiliki ciri-ciri yaitu wewenang menentukan besarnya pajak

terutang ada pada fiskus dan menimbulkan utang pajak setelah dikeluarkan

surat ketetapan oleh fiskus sehingga dapat diketahui bahwa wajib pajak

bersifat pasif.

b. Self Assesment System

Sistem pemungutan dengan wewenang yang diberikan kepada wajib pajak

untuk menentukan sendiri besarnya pajak terutang.

Ciri-ciri sistem ini yaitu wajib pajak diberi wewenang untuk menentukan

besarnya pajak yang terutang tanpa ikut campur tangan dari fiskus

sehingga wajib pajak merupakan wajib pajak aktif mulai dari menghitung,

menyetor dan melaporkan sendiri pajak yang terutang.

c. Withholding System

Sistem pemungutan pajak dengan wewenang yang diberikan kepada pihak

ketiga (bukan fiskus dan bukan wajib pajak) untuk menentukan besar

2.7Pajak Penghasilan

Pada sub bab berikut ini akan dibahas mengenai Pajak Penghasilan secara

khusus mulai dari pengertian, subjek, objek Pajak Penghasilan, dan juga

adanya kompensasi kerugian atas objek pajak penghasilan yang diatur

berdasarkan Undang-Undang. Undang-undang yang mengatur Pajak

Penghasilan yaitu UU Nomor 36 Tahun 2008.

2.2.4 Definisi Pajak Penghasilan dan Subjek Pajak Penghasilan

Pajak Penghasilan adalah pajak yang dikenakan terhadap subjek atas

penghasilan yang diterima atau diperolehnya dalam tahun pajak (Pasal

1 UU No. 10 Tahun 1994)

UU Nomor 36 Tahun 2008 dalam Pasal 2 Ayat (1) subjek PPH yaitu:

1. Orang Pribadi, dapat bertempat tinggal di Indonesia maupun diluar

Indonesia

2. Badan, sekumpulan orang dan/ atau modal yang melakukan usaha

maupun tidak melakukan usaha.

3. BUMN dan BUMD

4. Perkumpulan, termasuk asosiasi, persatuan, perhimpunan, atau

ikatan dari pihak-pihak yang mempunyai suatu kepentingan yang

sama.

2.2.5 Objek Pajak Penghasilan

Menurut UU Nomor 36 Tahun 2008 Pasal 4 Ayat (1) yang dimaksud

dengan Objek Pajak Penghasilan adalah:

a. penggantian atau imbalan berkenaan denganpekerjaan atau jasa

yang diterima atau diperoleh termasuk gaji, upah, tunjangan,

honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan

dalam bentuk lainnya, kecuali ditentukan lain dalam

Undang-undang ini;

b. hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

d. keuntungan karena penjualan atau karena pengalihan harta;

e. penerimaan kembali pembayaran pajak yang telah dibebankan

sebagai biaya dan pembayaran tambahan pengembalian pajak;

f. bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang;

g. dividen, dengan nama dan dalam bentuk apapun termasuk dividen

dari perusahaan asuransi kepada pemegang polis, dan pembagian

sisa hasil usaha koperasi;

h. royalti atau imbalan atas penggunaan hak;

i. sewa dan penghasilan lain sehubungan dengan penggunaan harta;

j. penerimaan atau perolehan pembayaran berkala;

k. keuntungan karena pembebasan utang, kecuali sampai dengan

jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

l. keuntungan selisih kurs mata uang asing;

m. selisih lebih karena penilaian kembali aktiva;

n. premi asuransi;

o. iuran yang diterima atau diperoleh perkumpulan dari anggotanya

yang terdiri dari Wajib Pajak yang menjalankan usaha atau

pekerjaan bebas;

p. tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak;

q. penghasilan dari usaha berbasis syariah;

r. imbalan bunga sebagaimana dimaksud dalam Undang-Undang

yang mengatur mengenai ketentuan umum dan tata cara

perpajakan; dan

s. surplus Bank Indonesia.

2.2.6 Wajib Pajak Badan

Non Objek PPH Badan

Dalam usahanya terdapat penghasilan yang diterima wajib pajak badan

a. Bantuan atau sumbangan termasuk zakat yang diterima oleh badan

amil zakat atau lembaga yang disahkan pemerintah

b. Harta hibahan yang diterima badan keagamaan, badan pendidikan,

badan sosial atau orang pribadi sepanjang tidak ada hubungan

dengan usaha, pekerjaan, kepemilikian, atau penguasaan antara

kedua pihak

c. Bantuan atau sumbangan yang dibayarkan oleh Badan

Penyelenggara Jaminan Sosial kepada Wajib Pajak Tertentu.

Kewajiban Pembukuan

Pembukuan adala suatu proses pencatatan yang dilakukan secara

ertaur untuk mengumpulkan data dan informasi keuangan yang

meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah

harga perolehan dan penyerahan barang atau jasa, yang ditutu dengan

menyusun laporan keuangan berupa neraca, dan laporan laba rugi

untuk periode Tahun Pajak Tersebut.

Seluruh Wajib Pajak Badan di Indonesia wajib menyelenggarakan

pembukuan dengan memegang prinsip taat asas dan dengan stelsel

akurasi atau stelsel kas.

Kompensasi Kerugian

Berdasarkan Pasal 6 Ayat (1,2) UU Nomor 36 Tahun 2008 tentang

Penghasilan Kena Pajak dan Kompensasi Kerugian, apabila subjek

pajak badan dalam melakukan usahanya menghasilkan kerugian

setelah pengurangan dari penghasilan bruto dengan

pengeluaran-pengeluaran, maka kerugian tersebut dikompensasikan dengan

penghasilan mulai tahun pajak berikutnya berturut-turut sampai dengan

2.8Pajak Pertambahan Nilai (PPN)

Dalam sub bab ini akan dibahas mendalam mengenai Pajak Pertambahan Nilai

dari pengertian PPN, pengenaan PPN dan juga Pajak Masukan serta Pajak

Keluaran yang menyebabkan adanya Kredit Pajak atau Pajak Lebih Bayar.

Pajak Pertambahan Nilai diatur dalam UU Nomor 42 Tahun 2009.

2.3.3 Pengertian PPN dan Pengenaan PPN

Menurut Pasal 1 dalam UU Nomor 42 Tahun 2009, PPN adalah pajak

yang dikenakan terhadap pertambahan nilai (value added) yang timbul

karena digunakannya faktor-faktor produksi di setiap jalur perusahaan

dalam menyiapkam, menghasilkan, menyalurkan dan

memperdagangkan barang atau pemberian atas suatu pelayanan jasa

kepada konsumen. Pengusaha Kena Pajak hanya memungut PPN dan

kemudian PPN tersebut akan disetorkan ke Kantor Kas Negara.

PPN dikenakan atas transaksi berikut (Pasal 4 Ayat 1):

a. Penyerahan Barang Kena Pajak (BKP) di dalam Daerah Pabean

yang dilakukan oleh Pengusaha;

b. Impor Barang Kena Pajak (BKP);

c. Penyerahan Jasa Kena Pajak (JKP) di dalam Daerah Pabean yang

dilakukan oleh Pengusaha;

d. Pemanfaatan Barang Kena Pajak tidak berwujud dari Luar Daerah

Pabean dan di Dalam Daerah Pabean;

e. Pemanfaatan Jasa Kena Pajak dari Luar Daerah Pabean dan di

Dalam Daerah Pabean;

f. Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak.

2.3.4 Kredit Pajak

Dalam pasal 9 diatur mengenai Pajak Masukan, Pajak Keluaran, dan

Kredit Pajak sebagai berikut:

a. Pajak Masukan

Adalah Pajak Pertambahan Nilai yang seharusnya sudah dibayar

dan atau penerimaan Jasa Kena Pajak dan atau pemanfaatan BKP

tidak berwujud dari luar Daerah Pabean dan atau pemanfaatan JKP

dari luar Derah Pabean dan atau impor BKP.

b. Pajak Keluaran

Adalah PPN terutang yang wajib dipungut oleh Pengusaha Kena

Pajak (PKP) yang melakukan penyerahan Barang Kena Pajak dan

atau Jasa Kena Pajak, atau eskpor Barang Kena Pajak.

c. Mekanisme Pengkreditan

Pajak Masukan dalam suatu Masa Pajak dikreditkan dengan Pajak

Keluaran untuk Masa Pajak yang sama.

d. Pajak Pertambahan Nilai Kurang Dibayar

Apabila dalam suatu masa pajak, Pajak Keluaran lebih besar

daripada Pajak Masukan maka selisihnya merupakan Pajak

Pertambahan Nilai yang harus dibayar oleh Pengusaha Kena Pajak

dan disetor ke kas negara.

e. Pajak Pertambahan Nilai Lebih Dibayar

Apabila dalam suatu masa pajak, Pajak Masukan lebih besar

daripada Pajak Keluaran maka selisihnya adalah kelebihan pajak

yang dapat dimintakan kembali, atau dikompensasikan ke Masa

2.4 Pengampunan Pajak (Tax Amnesty)

Pada sub bab ini akan dibahas mengenai Pengampunan Pajak mulai dari

pengertian, asas dan tujuan Pengampunan Pajak, Subjek dan Objek dari

Pengampunan Pajak, serta Tarif yang disertai cara penghitungan uang tebusan

untuk Pengampunan Pajak. Pengampunan pajak diatur dalam UU Nomor 11

tahun 2016.

2.4.1 Definisi, Asas dan Tujuan Pengampunan Pajak

Pengampunan pajak berdasarkan dalam Pasal 1 adalah penghapusan

pajak yang seharusnya terutang, tidak dikenai sanksi administrasi

perpajakan dan sanksi pidana dibidang perpajakan, dengan cara

menggungkap harta dan membayar uang tebusan sebagaimana diatur

dalam Undang-Undang Pengampunan Pajak.

Dalam pasal 2 dijelaskan Asas dan Tujuan dari Pengampunan Pajak

adalah sebagai berikut:

Empat asas pengampunan pajak (Ayat 1) :

a. Asas Kepastian Hukum

Pelaksanaan Pengampunan Pajak harus dapat mewujudkan

ketertiban dalam masyarakat melalui jaminan kepastian hukum.

b. Asas Keadilan

Pelaksanaan Pengampunan Pajak menjunjung tinggi keseimbangan

hak dan kewajiban dari setiap pihak yang terlibat.

c. Asas Kemanfaatan

Seluruh pengaturan kebijakan Pengampunan Pajak bermanfaat bagi

kepentingan Negara, bangsa, dan masyarakat, khususnya dalam

memajukan kesejahteraan umum.

d. Asas Kepentingan Nasional

Pelaksanaan Pengampunan Pajak mengutamakan kepentingan

Tujuan dilaksanakannya pengampunan pajak adalah (Ayat 2):

a. Mempercepat pertumbuhan dan restrukturisasi ekonomi

melalui pengalihan harta yang antara lain akan berdampak

terhadap peningkatan likuiditas domestic, perbaikan nilai tukar

Rupiah, penurunan suku bunga, dan peningkatan investasi.

b. Mendorong reformasi perpajakan menuju system perpajakan

yang lebih berkeadilan serta perluasan basis data perpajakan

yang lebih valid, komprehensif, dan terintegrasi.

c. Meningkatkan penerimaan pajak yang antara lain akan

digunakan untuk pembiayaan pembangunan.

2.4.2 Subjek dan Objek Pengampunan Pajak

Subjek dan Objek Pengampunan Pajak selain diatur dalam UU Nomor

11 Tahun 2016 juga diatur dalam PMK 118/PMK.03/2016.

Subjek pengampunan pajak, diatur dalam Pasal 3 danlebih jelas

diatur dalam PER-11/PJ/2016 yang meliputi :

a. Wajib Pajak yang mempunyai kewajiiban menyampaikan Surat

Pemberitahuan Tahunan Pajak Penghasilan;

b. Orang pribadi seperti petani, nelayan, pensiunan, tenaga kerja

Indonesia, atau subjek pajak warisan yang belum terbagi, yang

jumlah penghasilannya pada Tahun Pajak Terakhir di bawah

Penghasilan Tidak Kena Pajak (PTKP) dapat tidak

menggunakan haknya untuk mengikuti Pengampunan Pajak;

c. Warga Negara Indonesia yang tidak bertempat tinggal di

Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan dan

tidak mempunyai penghasilan dari Indonesia merupakan subjek

pajak Luar Negeri dan dapat tidak menggunakan haknya untuk

mengikuti pengampunan pajak.

Objek pengampunan pajak, diatur dalam Pasal 6 yang meliputi :

Nilai Harta yang diungkapkan dalam Surat Pernyataan untuk

a. Nilai Harta yang telah dilaporkan dalam SPT PPh Terkahir;

b. Nilai Harta Tambahan yang belum atau belum seluruhnya

dilaporkan dalam SPT PPh Terakhir

Nilai Harta Tambahan yang belum dilaporkan dalam SPT PPh

Terakhir yang menjadi Objek Pengampunan Pajak yang wajib

dibayarkaan uang tebusannya.

2.4.3 Tarif dan Cara Menghitung Uang Tebusan

a. Tarif uang tebusan

Berdasarkan Pasal 4 tentang Pengampunan Pajak, tarif uang

tebusan adalah sebagai berikut:

a. Tarif Uang Tebusan atas Harta yang berada di dlam wilayah

NKRI atau Harta yang berada di luar wilayah NKRI yang

dialihkan ke dalam wilayah NKRI dan diinvestasikan di

dalamnya, dalam jangka waktu paling singkat tiga tahun

terhitung sejak dialihkan adalah sebesar:

1) 2% untuk periode penyampaian Surat Pernyataan pada

bulan pertama dengan akhir bulan ketiga terhitung sejak

Undang-Undang Pengampunan Pajak mulai berlaku;

2) 3% untuk periode penyampaian Surat Pernyataan pada

bulan keempat terhitung sejak Undang-Undang

Pengampunan Pajak mulai berlaku sampai dengan tanggal

31 Desember 2016;

3) 5% untuk periode penyampaian Surat Pernyataan terhitung

sejak tanggal 1 Januari 2017 sampai dengan tanggal 31

Maret 2017.

b. Tarif Uang Tebusan atas Harta yang berada diluar wilayah

NKRI dan tidak dialihkan kedalam wilayah NKRI adalah

1) 4% untuk periode penyampaian Surat Pernyataan pada

bulan pertama sampai dengan akhir bulan ketiga terhitung

sejak Undang-Undang Pengampunan Pajak mulai berlaku;

2) 6% untuk periode penyampaian Surat Pernyataan pada

bulan keempat terhitung sejak Undang-Undang

Pengampunan Pajak mulai berlaku sampai dengan tanggal

31 Desember 2016;

3) 10% untuk periode penyampaian Surat Pernyataan

terhitung sejak tanggal 1 Januari 2017 sampai dengan

tanggal 31 Maret 2017.

c. Tarif Uang Tebusan bagi Wajib Pajak yang peredaran usahanya

sampai dengan Rp 4.800.000.000,00 (Empat Miliar Delapan

Ratus Juta Rupiah) pada Tahun Pajak Terakhir adalah sebsar:

1) 0,5% bagi Wajib Pajak yang mengungkapkan nilai harta

sampai dengan Rp 10.000.000.000,00 (sepuluh miliar

rupiah) dalam Surat Pernyataan; atau

2) 2% bagi Wajib Pajak yang mengungkapkan nilai harta lebih

dari Rp 10.000.000.000,00 (sepuluh miliar rupiah) dalam

Surat Pernyataan untuk periode penyampain Surat

Penyataan pada bulan pertama sejak Undang-Undang

Pengampuan Pajak mulai berlaku sampai dengan tanggal

31 Maret 2017.

b. Cara menghitung uang tebusan

Dasar Pengenaan Uang Tebusan dihitung berdasarkan nilai harta

bersih (Harta Tambahan yang belum dilaporkan dalam SPT PPh

Terakhir dikurangi dengan utang yang terkait dengan perolehan

Harta Tambahan).

q Harta Bersih = Harta Tambahan (HT) – Utang Terkait HT

2.4.4 Perlakuan atas kompensasi kerugian, kompensasi kelebihan

pembayaran pajak, pengembalian kelebihan pembayaran pajak

(atas PPH atau PPN), dan pembetulan Surat Pemberitahuan

Tahunan Pajak Penghasilan sehubungan dengan pengampunan

pajak

Dalam UU yang sama pada Bab XVII Pasal 35 tentang Pengampunan

Pajak, beberapa hal yang diatur terkait Kompensasi Kerugian dan

Kompensasi Kelebihan Pembayaran Pajak yaitu:

1. Wajib Pajak yang menyampaikan Surat Pernyataan tidak berhak: a. mengompensasikan kerugian fiskal dalam surat pemberitahuan

atas jenis pajak sebagaimana dimaksud dalam Pasal 3 ayat (3) huruf a untuk bagian Tahun Pajak atau Tahun Pajak, sampai dengan akhir Tahun Pajak Terakhir, ke bagian Tahun Pajak atau Tahun Pajak berikutnya;

b. mengompensasikan kelebihan pembayaran pajak dalam surat pemberitahuan atas jenis pajak sebagaimana dimaksud dalam Pasal 3 ayat (3) untuk masa pajak pada akhir Tahun Pajak Terakhir, ke masa pajak berikutnya;

c. mengajukan permohonan pengembalian kelebihan pembayaran pajak dalam surat pemberitahuan atas jenis pajak sebagaimana dimaksud dalam Pasal 3 ayat (3) untuk masa pajak, bagian Tahun Pajak, atau Tahun Pajak, sampai dengan akhir Tahun Pajak Terakhir;

d. melakukan pembetulan surat pemberitahuan atas jems pajak sebagaimana dimaksud dalam Pasal 3 ayat (3) untuk masa pajak, bagian Tahun Pajak, atau Tahun Pajak, sampai dengan akhir Tahun Pajak Terakhir, setelah Undang-Undang

Pengampunan Pajak berlaku.

2.5 Surat Pemberitahuan

Sub bab ini akan membahas mengenai Surat Pemberitahuan. Pembahasan

berupa pengertian, dan fungsi dari Surat Pemberitahuan, serta adanya batas

waktu dan juga denda atas penyampaian Surat Pemberitahuan. SPT diatuer

dalam UU KUP Nomor 28 Tahun 2007.

2.5.3 Pengertian dan Fungsi SPT

Berdasarkan Pasal 1 Ayat 11 tentang Ketentuan Umum dan Tata Cara

Perpajakan dijelaskan bahwa Surat Pemberitahuan (SPT) adalah surat yang

oleh wajib pajak digunakan untuk melaporkan perhitungan dan/ atau

pembayaran pajak, objek pajak dan/ atau bukan objek pajak, dan/ atau harta

dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan

perpajakan. Kemudian beberapa fungsi Surat Pemberitahuan yaitu :

Bagi wajib pajak penghasilan

Adalah sebagai sarana untuk melaporkan dan

mempertanggungjawabkan penghitungan jumlah pajak yang

sebenarnya terutang dan untuk melaporkan tentang:

a. Pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri dan/ atau melalui pemotongan atau pemungutan pihak

lain dalam satu Tahun Pajak atau Bagian Tahun Pajak;

b. Penghasilan yang merupakan objek pajak dan/atau bukan objek

pajak;

c. Harta dan kewajiban;

d. Pembayaran dari pemotong atau pemungut tentang pemotongan

atau pemungutan pajak orang pribadi atau badan lain dalam

satu Masa Pajak sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

Bagi Pengusaha Kena Pajak (PKP) : PPN dan PPnBM

Adalah sebagai sarana untuk melaporkan dan

Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah yang

sebenarnya terutang dan untuk melaporkan tentang:

a. Pengkreditan Pajak Masukan terhadap Pajak Keluaran, dan

b. Pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri ileh Pengusha Kena Pajak dan/ atau melalui pihak lain

dalam satu Masa Pajak sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

2.5.4 Batas Waktu Penyampaian Surat Pemberitahuan

Dalam Pasal 3 Ayat 3 dijelaskan batas waktu penyampaian SPT adalah

sebagai berikut:

a. Untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari

setelah akhir Masa Pajak;

b. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib

Pajak orang prbadi, paling lama 3 (tiga) bulan setelah akhir Tahun

Pajak;

c. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib

Pajak badan, paling lama 4 (empat) bulan setelah akhir Tahun

Pajak.

Denda atas Surat Pemberitahuan yang tidak disampaikan atau

terlambat disampaikan diatur dalam Pasal 7 Ayat 1

a. Denda sebesar Rp 500.000,00 untuk Surat Pemberitahuan Masa

Pajak Pertambahan Nilai;

b. Denda sebesar Rp 100.000,00 untuk Surat Pemberitahuan Masa

Lainnya;

c. Denda sebesar Rp 1.000.000,00 untuk Surat Pemberitahuan

Tahunan Pajak Penghasilan Wajib Pajak badan

d. Denda sebesar Rp 100.000,00 untuk Surat Pemberitahuan

BAB III

GAMBARAN UMUM DAN METODE PENELITIAN

3.3Gambaran Umum IPM Consultant

3.1.3. Sejarah Singkat IPM Consultant

Dikutip dari www.ipmsemarang.com (2010) IPM Cosultant

merupakan salah satu anggota persekutuan dari KAP. ARHJ yang

dibentuk di Jakarta Medio pada tahun 2007. KAP. ARHJ mampu

berdiri dan bertahan dengan memegang Izin Usaha dari Menteri

Keuangan RI yaitu Surat Keputussan Nomor Kep. 586/KM.1/2007

yang disahkan pada tanggal 6 Agustus 2007. Kemudian pada tahun

2009, pemimpin cabang Semarang Bapak Pho Seng Ka, Ak, BKP,

CPA, CPMA bergabung dengan presekutuan KAP. ARHJ.

Sehingga pada tahun 2009 berdirilah Kantor Akuntan Publik Pho

Seng Ka. Kantor ini bergerak dibidang jasa konsultan untuk pajak,

jasa audit, jasa manajemen dan juga jasa akuntansi. Kantor akuntan

dan konsultan publik ini memiliki kemampuan yang baik di bidang

akuntansi dan pajak dan juga memiliki karyawan yang professional

yang paham terhadap bidangnya, sehingga keberadaan kantor

konsultan dan akuntan publik ini dapat diakui secara cepat oleh

masyarakat. Keberadaan Kantor Akuntan Publik Pho Seng Ka dan

IPM Consultant diperkuat dengan adanya Izin Akuntan Publik

yang diberikan Menteri Keuangan RI (Nomor Izin AP :

09.1.1041); Izin Konsultan Pajak yang diberikan oleh Direktur

Jenderal Pajak RI (SI-1624/PJ/2009); dan juga Izin Kuasa Hukum

dari Ketua Pengadilan Pajak RI.

Suatu perusahaan dapat beroperasi dengan lancar apabila

Consultant sebagai suatu organisasi juga memiliki struktur

organisasi yang jelas. Berikut susunan struktur organisasi dari IPM

Contultant

Gambar 3.1.1

Struktur Organisasi IPM Consultant Semarang

Pimpinan Cabang

Ketua Tim Bagian Akuntansi

Wakil Pimpinan

Ketua Tim Bagian Perpajakan

Ketua Tim Bagian Rumah

Tangga

Staff Bagian Perpajakan Staff Bagian

Akuntansi

Staf Bagian Rumah Tangga Pimpinan Cabang

IPM Consultant di Semarang menawarkan jasa di bidang

Akuntansi yang dipegang oleh Kantor Akuntan Publik yang

meliputi Jasa Audit Kerja, Jasa Audit Investigasi, Jasa Audit

umum, dan juga Jasa Akuntansi atas Pembukuan Laporan

Keuangan. Selain itu IPM Consultant juga menawarkan jasa

dibidang Perpajakan yang dipegang oleh konsultan yang

berpengalaman yang meliputi Perencanaan Pajak, Konsultasi

Pajak, Review Laporan Keuangan, Pengurusan Banding dan

Gugatan atas Pengadilan Pajak, Pengurusan SPT Masa dan juga

SPT Tahunan Orang Pribadi dan Badan.

3.1.4. Tugas dan Wewenang

a. Pimpinan Cabang

Dalam konteks lingkungan IPM Consultant, pimpinan cabang

dapat disebut juga sebagai direktur. Tugas dan wewenang dari

Pimpinan ini adalah mengawasi kegiatan yang berlangsung

dalam lingkungan kantor, dan juga sebagai konsultan utama

bagi klien dan karyawan.

b. Wakil Pimpinan

Wakil pimpinan ini memiliki tugas dan wewenang untuk

mengawasi staff, baik dibidang akuntansi maupun perpajakan,

dan juga memiliki fungsi sebagai pendamping dari klien.

Jabatan utama dari wakil pimpinan ini adalah sebagai pusat

Audit dari bagian akuntansi atau disebut Audit Manager.

c. Ketua Tim

Ketua tim dalam organisasi ini ada 3 yaitu yang pertama adalah

ketua tim bagian akuntansi, ketua tim ini akan menangani

langsung permasalahan yang dikonsultasikan staff dibawahnya,

dan juga sebagai pendamping dari klien sendiri; ketua tim

bagian perpajakan juga akan turun tangan langsung menangani

perpajakan dibawahnya; yang terakhir adalah ketua tim bagian

rumah tangga yang juga dapat disebut sebagai pekerja lapangan

yang akan bertugas untuk membantu staff pajak ataupun staff

audit untuk mengambil berkas dari klien dan menyerahkan

kembali kepada klien serta melakukan penyetoran SPT ke

Kantor Pajak.

d. Staff

Staff akuntansi akan menangani langsung klien dengan lingkup

untuk melakukan penyusunan laporan keuangan, membantu

audit baik audit kerja, audit investigasi dan juga audit umum;

staff perpapajakan akan menangani klien dengan ruang lingkup

PPh 21 untuk melakukan perhitungan pajak penghasilan

karyawan, untuk mengerjakan PPN dan PPnBM dalam SPT

Masa maupun SPT Tahunan baik Orang Pribadi maupun usaha

Badan selain itu masing-masing staff atau karyawan harus

bertanggung jawab untuk berbagai arsip data dari

masing-masing klien yang ditangani. Staff bagian akuntansi dan pajak

memiliki satu orang untuk mengerjakan bagian penagihan

honor dan tagihan pajak yang dibebankan kepada klien dan

juga menyetorkan uang ke bank. Staff yang terakhir adalah

staff rumah tangga, staff ini mengurus bagian keuangan untuk

internal dari IPM Consultant seperti pengecekan jam kerja,

penghitungan gaji karyawan dan pembayaran gaji karyawan,

mengurus segala bentuk pengeluaran yang dikeluarkan untuk

operasional maupun non opreasional IPM Consultant, dan juga

bagian yang berkaitan dengan kesejahteraan para karyawan.

Staff ini juga bertanggung jawab untuk rencana kegiatan yang

akan disusun berdasarkan evaluasi dari kegiatan yang telah

dilakukan. Para Staff baik staff akuntansi, staff perpajakan,

staff rumah tangga harus selalu berkoordinasi dengan ketua tim

3.4METODE PENELITIAN

3.2.5. Definisi Data, dan Sampel

Definisi dari data adalah sesuatu yang diketahui atau dianggap

sehingga dapat memberikan gambaran tentang suatu keadaan atau

persoalan yang terlihat.

Sedangkan sampel adalah suatu elemen dari populasi yang

digunakan untuk diselidiki.

3.2.6. Jenis Data

Jenis Data yang didapatkan oleh penulis sebagai bahan untuk dasar

tugas akhir adalah:

a. Data Primer

Adalah data yang diperoleh secara langsung oleh penulis dari

suatu sumber. Dalam penelitian ini penulis mendapatkan data

primer dari wawancara langsung dengan salah satu karyawan

bagian perpajakan dari IPM Consultant yang memegang bidang

perpajakan dari PT VV secara langsung.

b. Data Sekunder

Adalah data yang diperoleh tidak secara langsung oleh penulis

namun didapatkan dengan cara mencari, dan mengumpulkan

data-data informasi yang berhubungan dengan permasalahan

yang ada. Data yang diperoleh berupa laporan keuangan PT

VV.

3.2.7. Metode Pengumpulan Data

Data yang dikumpulkan oleh penulis dilakukan dengan metode

dokumentasi, yaitu metode penelitian yang dilakukan dengan

mengumpulkan data dari sumber yang dianggap paling mengerti

permasalahan. Dalam kasus ini sumber untuk mendapatkan data

adalah IPM Consulant yang memberikan data-data yang

3.2.8. Metode Analisis Data

Dalam mengolah data yang ada, penulis menggunakan metode

analisis seperti berikut:

a. Metode Deskriptif Kualitatif

Yaitu metode analisis data yang telah dikumpulkan dengan

menggunakan teori yang ada. Dalam kasus ini beberapa teori

akan digunakan untuk menjawab permasalahan yang diangkat

oleh penulis tentang perbedaan perlakuan antara pengampunan

pajak dan pembetulan SPT terhadap harta yang belum terlapor

serta pengaruh nya atas kompensasi kerugian dan Kompensasi

PPN Lebih Bayar.

b. Metode Deskripsi Kuantitatif

Yaitu menggambarkan dan menganalisis data dengan

menggunakan perhitungan angka. Dalam kasus yang diangkat,

metode ini digunakan untuk mengetahui jumlah Uang Tebusan

yang dibayarkan apabila mengikuti Pengampunan Pajak, dan

BAB IV

PEMBAHASAN

Perusahaan merupakan wajib pajak yang tergolong wajib pajak badan.

Dalam usahanya, suatu perusahaan pasti menginginkan pemasukan yang besar

dengan pengeluaran yang seminimal mungkin. Pembayaran pajak juga merupakan

pengeluaran yang terkadang sangat ingin diminimalisir adanya. Sehingga

terkadang suatu perusahaan tidak ingin memperlihatkan asset yang dimiliki dalam

laporannya. Karena dalam perpajakan, suatu asset merupakan bukti dari adanya

pendapatan yang masuk.

Untuk itulah pemerintah mengeluarkan program yang dapat menarik wajib

pajak yang tidak mencamtumkan asset dalam pelaporan agar segera dilaporkan

dengan tanpa adanya pajak yang terutang. Wajib pajak hanya harus membayar

uang tebusan sebesar ketentuan yang ada. Dengan adanya program ini maka dari

pihak pajak maupun dari wajib pajak sama-sama diuntungkan.

PT VV merupakan salah satu wajib pajak yang juga memanfaatkan program

pengampuna pajak untuk melaporkan harta yang sebelumnya belum terlapor

dalam SPT Tahunan. PT VV diketahui melaporkan hartanya pada tanggal 22

Desember 2016 yaitu pada saat Program Pengampunan Pajak Periode ke II.

Namun apa yang harus dilakukan apabila PT VV melakukan Pembetulan SPT

untuk melaporkan harta yang belum terlapor tersebut. Oleh karena itu pada bab ini

akan dibahas mengenai perbandingan cara pelaporan antara Pengampunan Pajak

dan Pembetulan SPT atas harta yang belum terlapor tersebut diatas. Selain itu

berdasarkan data yang didapat bahwa PT VV juga memiliki sejumlah Kompensasi

Keugian dan Kompensasi PPN Lebih Bayar maka penulis juga akan

membandingkan pengaruh yang terjadi atas data tersebut apabila PT VV

mengikuti Program Pengampunan Pajak dan apabila melakukan Pembetulan SPT.

4.5 Perbandingan Cara Pelaporan antara Pengampunan Pajak dengan

Pembetulan SPT atas Harta yang Belum Terlapor

4.1.3. Pelaporan dengan Pengampunan Pajak

Berdasarkan data yang diperoleh, diketahui bahwa PT VV

melaporkan harta sejumlah Rp 276.112.397,00. Total harta inilah yang

menjadi Dasar Pengenaan Uang Tebusan. Berdasarkan Pasal 4 UU

Nomor 11 Tahun 2016 tarif yang dikenakan atas harta didalam

wilayah NKRI pada periode kedua yaitu 3%. Maka perhitungan Uang

Tebusan untuk PT VV adalah sebagai berikut

Uang Tebusan = Tarif X Dasar Pengenaan Uang Tebusan

Uang Tebusan = 3% X Rp 276.112.397,-

Uang Tebusan = Rp 8.283.372,-

Jadi total Uang Tebusan yang harus dibayarkan PT VV kepada Kas

Negara adalah sejumlah Rp 8.283.372,00

Formulir yang digunakan untuk melaporkan Harta dan juga jumlah

Uang Tebusan yang harus dibayar oleh PT VV menggunakan surat

pernyataan khusus berupa “Surat Pernyataan Harta Untuk

FOR

MULI

R

SURAT PERNYATAAN HARTA UNTUK PENGAMPUNAN PAJAK

PERHATIAN: • SEBELUM MENGISI, BACA DAHULU PETUNJUK PENGISIAN • ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM • BERI TANDA DALAM (KOTAK PILIHAN) YANG SESUAI

ALAMAT TEMPAT TINGGAL/KEDUDUKAN DI INDONESIA :

ALAMAT TEMPAT TINGGAL/KEDUDUKAN DI LUAR NEGERI :

JENIS USAHA/PEKERJAAN BEBAS :

NO. TELEPON/FAKSIMILI :

NO. HP :

EMAIL :

U M K M :

YA

TIDAK K L U : 0 0 0 0 0

PEMBUKUAN :

TIDAK YA, PERIODE : 0 1 - 1 2

DIAUDIT TIDAK DIAUDIT

MENGGUNAKAN KONSULTAN PAJAK : YA TIDAK

NAMA KONSULTAN PAJAK :

1 NILAI HARTA BERSIH DALAM SPT PPh TERAKHIR

[ Diisi dari Daftar Rincian Harta dan Utang Huruf A : Total A ] 1 -1.799.778.350

BE

3 NILAI HARTA BERSIH DI LUAR NEGERI YANG DIALIHKAN KE DALAM NEGERI (REPATRIASI)

[ Diisi dari Daftar Rincian Harta dan Utang Huruf C : Total C ] 3 0 4 NILAI HARTA BERSIH DI LUAR NEGERI YANG TIDAK DIALIHKAN KE DALAM NEGERI (TIDAK REPATRIASI)

[ Diisi dari Daftar Rincian Harta dan Utang Huruf D : Total D ] 4 0

N 5 DASAR PENGENAAN UANG TEBUSAN (DPUT)

a. DPUT UNTUK HARTA BERSIH DI DALAM NEGERI DAN HARTA BERSIH DI LUAR NEGERI YANG DIALIHKAN KE DALAM NEGERI (2 + 3) 5a 276.112.397

b. DPUT UNTUK HARTA BERSIH DI LUAR NEGERI YANG TIDAK DIALIHKAN KE DALAM NEGERI (4) 5b 0

6 DASAR PENGENAAN UANG TEBUSAN PADA PERNYATAAN SEBELUMNYA

a. DPUT UNTUK HARTA BERSIH DI DALAM NEGERI DAN HARTA BERSIH DI LUAR NEGERI YANG DIALIHKAN KE

DALAM NEGERI 6a 0

b. DPUT UNTUK HARTA BERSIH DI LUAR NEGERI YANG TIDAK DIALIHKAN KE DALAM NEGERI 6b 0

7 DASAR PENGENAAN UANG TEBUSAN PADA PERNYATAAN INI

a. DPUT UNTUK HARTA BERSIH DI DALAM NEGERI DAN HARTA BERSIH DI LUAR NEGERI YANG DIALIHKAN KE DALAM NEGERI (5a - 6a) 7a 276.112.397

b. DPUT UNTUK HARTA BERSIH DI LUAR NEGERI YANG TIDAK DIALIHKAN KE DALAM NEGERI (5b - 6b) 7b 0

N 8. PENGHITUNGAN UANG TEBUSAN (TARIF BERDASARKAN PERIODE PELAPORAN PENGAMPUNAN)

a. UANG TEBUSAN UNTUK HARTA BERSIH DI DALAM NEGERI DAN HARTA BERSIH DI LUAR NEGERI YANG

DIALIHKAN KE DALAM NEGERI (Tarif* x 7a) 8a 8.283.372 b. UANG TEBUSAN UNTUK HARTA BERSIH DI LUAR NEGERI YANG TIDAK DIALIHKAN KE DALAM NEGERI

c. JUMLAH UANG TEBUSAN (8a + 8b) 8c 8.283.372

9 UANG TEBUSAN YANG MASIH HARUS DIBAYAR TANGGAL PEMBAYARAN 1 2 1 6 9 8.283.372 YANG LEBIH DIBAYAR

UANG TEBUSAN YANG LEBIH DIBAYAR MOHON : DIKEMBALIKAN DIPERHITUNGKAN DENGAN KEWAJIBAN PAJAK LAINNYA

F.

LA

MP

IR

A

N

DAFTAR RINCIAN HARTA DAN UTANG

BUKTI PEMBAYARAN UANG TEBUSAN

BUKTI PELUNASAN TUNGGAKAN PAJAK

BUKTI PEMBAYARAN PAJAK YANG BELUM/TIDAK DIBAYARKAN DALAM HAL WAJIB PAJAK DILAKUKAN PEMERIKSAAN BUKTI PERMULAAN ATAU PENYIDIKAN

FOTOKOPI SPT PPH TERAKHIR

SURAT PERNYATAAN MENGENAI BESARAN PEREDARAN USAHA (UMKM)

SURAT PERNYATAAN TIDAK MENGALIHKAN HARTA YANG BERADA DAN/ATAU DITEMPATKAN DI DALAM NEGERI KE LUAR WILAYAH NEGARA KESATUAN REPUBLIK INDONESIA

SURAT PERNYATAAN MENGALIHKAN DAN MENGINVESTASIKAN HARTA LUAR NEGERI YANG DIALIHKAN KE DALAM NEGERI

SURAT PERNYATAAN PENCABUTAN PERMOHONAN (SESUAI PASAL 8 AYAT (3) HURUF F UNDANG-UNDANG TENTANG PENGAMPUNAN PAJAK)

SURAT KUASA KHUSUS

SURAT PENGAKUAN KEPEMILIKAN HARTA

SURAT PENGAKUAN NOMINEE

DOKUMEN LAIN

G. PERNYATAAN

Dengan ini saya menyatakan bahwa apa yang telah saya ungkapkan dalam Surat Pernyataan ini beserta lampiran-lampirannya adalah benar. TANDA TANGAN - CAP PERUSAHAAN

WAJIB PAJAK PEMIMPIN TERTINGGI KUASA TANGGAL: 2 2 1 2 2 0 1 6

NAMA

LENGKAP meterai Rp6.000

WAJIB PAJAK/PEMIMPIN TERTINGGI/KUASA

:

NPWP :

4.1.4. Pelaporan dengan Pembetulan SPT

Ada pilihan lain untuk melaporkan asset yang sebelumnya

belum tercantum dalam SPT Tahunan maupun dalam

Laporan-Laporan lainnya. Cara tersebut adalah dengan melakukan pembetulan

SPT. Proses ini dirasa akan lebih mudah dibandingkan dengan

mengiktui program pengampunan pajak. Karena Wajib Pajak hanya

perlu melakukan pengisian SPT Tahunan seperti biasa namun diisi

dengan SPT Pembetulan. Dalam hal ini sebelum adanya program

pengampunan pajak maka PT VV dapat melakukan SPT Pembetulan

untuk Tahun Pajak 2015.

Harta bersih yang belum dilaporkan oleh PT VV berupa Kas dan

Setara Kas Lainnya. Berdasarkan data yang didapat bahwa kas

tersebut adalah kas yang didapat dari adanya sumbangan dari

perusahaan lain yang bekerja sama dengan PT VV. Oleh karena itu,

harta tersebut dimasukan dalam SPT Pembetulan dengan menambah

penghasilan yang diterima. Penghasilan tersebut dimasukan dalam

SPT Pembetulan Lampiran IV pada bagian B yaitu Penghasilan Yang

Tidak Termasuk Objek Pajak.

Berikut SPT Pembetulan yang dapat dilakukan oleh PT VV

dengan menggunakan data laporan keuangan yang diperoleh untuk

• ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM X • BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

N P W P : 1 1 1 2 3 4 5 6 7 8 9 0 0 0 0

NAMA WAJIB PAJAK : P T V V

JENIS USAHA : M A N U F A K T U R KLU :

NO. TELEPON : - NO. FAKS :

-PERIODE PEMBUKUAN : 0 1 1 5 s.d. 1 2 1 5

NEGARA DOMISILI KANTOR PUSAT (khusus BUT) :

PEMBUKUAN / LAPORAN KEUANGAN : X DIAUDIT OPINI AKUNTAN TIDAK DIAUDIT

NAMA KANTOR AKUNTAN PUBLIK :

NPWP KANTOR AKUNTAN PUBLIK :

NAMA AKUNTAN PUBLIK :

N P W P AKUNTAN PUBLIK :

NAMA KANTOR KONSULTAN PAJAK :

N P W P KANTOR KONSULTAN PAJAK :

NAMA KONSULTAN PAJAK :

NPWP KONSULTAN PAJAK :

*) Pengisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 3)

1. PENGHASILAN NETO FISKAL

(Diisi dari Formulir 1771-I Nomor 8 Kolom 3) ……….

2. KOMPENSASI KERUGIAN FISKAL

(Diisi dari Lampiran Khusus 2A Jumlah Kolom 8) ………

3. PENGHASILAN KENA PAJAK (1-2) ……...…..……….………..…………

4. PPh TERUTANG (Pilih salah satu sesuai dengan dengan kriteria Wajib Pajak. Untuk lebih jelasnya, lihat Buku Petunjuk Pengisian SPT) a. Tarif PPh Ps. 17 ayat (1) Huruf b X Angka 3 ………….

b. Tarif PPh Ps. 17 ayat (2b) X Angka 3 ……….

c. Tarif PPh Ps. 31E ayat (1) (Lihat Buku Petunjuk)

5. PENGEMBALIAN / PENGURANGAN KREDIT PAJAK LUAR NEGERI

(PPh Ps. 24) YANG TELAH DIPERHITUNGKAN TAHUN LALU ……….

6. JUMLAH PPh TERUTANG (4 + 5) …..……….………..…………

7. PPh DITANGGUNG PEMERINTAH (Proyek Bantuan Luar Negeri) ……..………..………..………

8. a. KREDIT PAJAK DALAM NEGERI

(Diisi dari Formulir 1771-III Jumlah Kolom 6) ……….………..…....………..………..………..……

b. KREDIT PAJAK LUAR NEGERI

(Diisi dari Lampiran Khusus 7A Jumlah Kolom 8) ……….………..………..………..………..…

c. JUMLAH ( 8a + 8b ) ……...………..….………..………

9. a. PPh YANG HARUS DIBAYAR SENDIRI

b. PPh YANG LEBIH DIPOTONG / DIPUNGUT

10. PPh YANG DIBAYAR SENDIRI

a. PPh Ps. 25 BULANAN ….……..………..………..………..…………

12. PPh YANG KURANG DIBAYAR PADA ANGKA 11.a DISETOR TANGGAL ………

13. PPh YANG LEBIH DIBAYAR PADA ANGKA 11.b MOHON :

a. DIRESTITUSIKAN b. DIPERHITUNGKAN DENGAN UTANG PAJAK

THN

• SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN

KEMENTERIAN KEUANGAN RI SPT PEMBETULAN