T

T

IN

I

NJ

J

AU

A

UA

AN

N

P

PU

US

ST

T

AK

A

KA

A

K

Keemmiisskkiinnaann

Pandangan tentang kemiskinan sangat beragam, berubah dari waktu ke waktu dan dari suatu tempat ke tempat lain. Pada awalnya pendekatan yang terpusat pada “kondisi” atau “keadaan” dengan variabel sosial dan ekonomi mendominasi konsepsi kemiskinan, sehingga kemiskinan dipandang sebagai individual poverty. Kegagalan-kegalan pendekatan dalam memecahkan problema kemiskinan dengan pendekatan kemiskinan individual dan tumbuhnya kesadaran tentang persamaan hak manusia menimbulkan perubahan dalam cara pandang terhadap kemiskinan. Kemiskinan tidak lagi dipahami hanya sebatas ketidakmampuan ekonomi, tetapi juga kegagalan pemenuhan hak-hak dasar dan perbedaan perlakuan bagi seseorang atau kelompok orang.

Friedman (1997) mendefinisikan kemiskinan sebagai ketidaksamaan kesempatan untuk mengakumulasikan basis kekuasaan sosial. Basis kekuasaan sosial ini meliputi modal yang produktif atau aset ( misalnya tanah, perumahan, peralatan, kesehatan), sumber-sumber keuangan (pendapatan, kredit yang memadai), organisasi sosial dan politik yang dapat digunakan untuk mencapai kepentingan dan tujuan bersama ( partai politik, koperasi, kelompok usaha, kelompok simpan pinjam), network atau jaringan sosial untuk memperoleh pekerjaan, barang-barang, pengetahuan dan keterampilan, dan informasi yang berguna untuk memajukan kehidupan. Dari definisi ini dapat dikemukakan bahwa kemiskinan tidak hanya berkaitan dengan aspek-aspek material seperti keterbatasan kepemilikan tanah, perumahan, pendapatan, tetapi juga mencakup aspek non material seperti rendahnya pengetahuan dan keterampilan, pekerjaan yang layak dan keterbatasan informasi untuk memajukan kehidupan.

Badan Koordinasi Penanggulangan Kemiskinan (BKPK) dan Lembaga Penelitian SMERU (2001) menjelaskan tentang dimensi kemiskinan, yaitu:

1. Kemiskinan pada umumnya didefinisikan dari dimensi pendapatan dalam bentuk uang ditambah dengan non material seperti pendidikan rendah, kesehatan buruk dan kekurangan transportasi.

2. Kemiskinan didefinisikan dari dimensi kurang atau tidak memiliki aset seperti tanah, rumah, peralatan, uang, dan kredit yang memadai.

3. Kemiskianan non material meliputi kebebasan untuk menyampaikan aspirasi, hak memperoleh pekerjaan dan kehidupan yang layak.

Kemiskinan disebabkan oleh berbagai faktor, baik internal maupun eksternal. Tansey dan Zigley (1991) mengemukakan bahwa ada tiga penyebab utama kemiskinan, yaitu:

1. Defisiensi modal manusia (human capital deficiencies), yang disebabkan oleh rendahnya pendidikan dan keterampilan, sehingga kurang memberikan kesempatan untuk memperoleh pekerjaan dengan tingkat pendapatan yang memadai.

2. Kurangnya permintaan terhadap tenaga kerja (insufficient demand for labour), sehingga menyebabkan meningkatnya pengangguran. Pengangguran menyebabkan orang tidak mempunyai pendapatan, daya beli rendah dan tidak mampu memenuhi kebutuhan dasar.

3. Deskriminasi (discrimination), berupa perlakuan tidak adil dalam aksesibilitas terhadap sumberdaya bagi golongan tertentu dan adanya dominasi pihak tertentu terhadap sumberdaya tersebut.

Dalam anggota KUSP Gotong Royong, selain kondisi defisiensi modal manusia dan permintaan terhadap tenaga kerja yang kurang memberikan kesempatan untuk memperoleh pekerjaan dengan tingkat pendapatan memadai, faktor diskriminasi merupakan faktor penyebab penting terhadap kemiskinan yang terjadi. Sebagian besar anggota KUSP bekerja sebagai buruh, tukang dan serabutan atau sektor informal. Akses terhadap sumberdaya finansial ke lembaga-lembaga keuangan bagi para buruh atau sektor informal sering terhambat oleh penilaian kualifikasi perbankan yang didasarkan pada karakter, jaminan, kemampuan untuk mengembalikan pinjaman, modal dan kondisi ekonomi. Ketidakadilan dalam akses ke sumberdaya finansial ini menyebabkan keterbatasan atau ketiadaan kepemilikan modal, sehingga kesempatan untuk meningkatkan pendapatan keluarga melalui usaha juga terbatas.

P

PeemmbbeerrddaayyaaaannMMaassyyaarraakkaatt

Secara sederhana pemberdayaan masyarakat berarti membuat masyarakat berdaya atau mempunyai kekuatan. Kekuatan itu mencakup aspek fisik dan material, ekonomi, kelembagaan, kerjasama, intelektual (meningkatnya kualitas sumber daya manusia) dan komitmen bersama masyarakat untuk mencapai tujuan. Kemampuan berdaya mempunyai arti sama dengan kemandirian masyarakat (Jamasy, 2004). Dengan demikian pemberdayaan merupakan upaya memperkuat kemandirian masyarakat secara ekonomi, sosial dan politik dengan tujuan mempunyai kemampuan memenuhi kebutuhan hidup baik praktis (ekonomi) maupun strategis (kemampuan melakukan pilihan dan kontrol).

Kerangka pikir dalam pemberdayaan masyarakat menurut Jamasy (2004) setidaknya memuat tiga tujuan, pertama, menciptakan iklim yang memungkinkan masyarakat berkembang. Kedua, memperkuat potensi yang dimiliki, misalnya peningkatan derajat kesehatan, peningkatan akses terhadap sumber-sumber kamajuan (modal, teknologi, pasar, dan lain- lain). Ketiga, mencegah persaingan tidak seimbang, menciptakan kebersamaan dan kemitraan antara yang sudah maju dengan yang belum berkembang. Hal ini mengindikasikan bahwa pada dasarnya pemberdayaan adalah membuka kesempatan kepada masyarakat untuk menggali dan mengelola potensi yang dimiliki untuk kemandiriannya.

Upaya membuka kesempatan untuk mewujudkan potensi dan kemampuan yang dimiliki mengandung konsekuensi untuk melibatkan elemen-elemen masyarakat, karena pada dasarnya setiap elemen atau komponen masyarakat memiliki potensi atau kemampuan untuk melakukan sesuatu. Keutuhan potensi akan terlihat manakala diantara elemen itu mengintegrasikan diri dan bekerjasama untuk mencapai kemandirian. Salah satu wadah untuk mewujudkan potensi dan sekaligus sebagai wujud dari integrasi dan kerjasama diantara elemen-elemen masyarakat adalah melalui Kelompok Usaha Simpan Pinjam Gotong Royong yang dikelola masyarakat. Dalam kelompok usaha simpan pinjam Gotong Royong, warga masyarakat dari berbagai latar belakang sosial ekonomi bekerja sama menyelenggarakan pelayanan simpanan, pinjaman dan jaminan sosial untuk memenuhi kebutuhan modal bagi anggota-anggotanya.

Ife (1991) mengemukkan bahwa “ empowerment means providing people with the resources, apportunities, knowledge and skill to increase their own future, and participate in and the effective life of their community” . Mengacu pada pendapat Ife, pemberdayaan berarti menyediakan sumberdaya, kesempatan, pengetahuan dan keterampilan untuk meningkatkan kehidupan dimasa datang agar lebih baik dan berpartisipasi dalam kehidupan masyarakat. Sejalan dengan pendapat Ife, Friedman (1992) mengkaitkan pemberdayaan masyarakat dengan kemampuan golongan miskin untuk mendapatkan akses ke sumber-sumber jaringan sosial, organisasi sosial, informasi, alat produksi, pengetahuan dan keterampilan serta sumber keuangan yang menjadi dasar kekuasaan dalam suatu sistem. Akses yang dimaksud digunakan untuk mencapai kemandirian dalam pengambilan keputusan.

Kedua pendapat mengisaratkan bahwa tujuan pemberdayaan adalah kemandirian atau keswadayaan masyarakat. Aspek penting untuk mencapai keswadayaan adalah dengan pemberian kesempatan , peningkatan pengetahuan dan keterampilan dan kemudahan dalam mengakses sumberdaya. Salah satunya adalah akses terhadap sumber daya finansial.

Modal usaha untuk masyarakat miskin merupakan aspek penting dalam pemberdayaan ekonomi rakyat. Salah satu kelemahan ekonomi rakyat adalah masalah ketersediaan dana (financial avalability), pembentukan modal (capital formation) dan akses terhadap sumberdaya finansial. Untuk mengatasi masalah tersebut, diperlukan sistem pelayanan keuangan yang dapat menjangkau masyarakat lapisan bawah yang dibarengi dengan penyiapan masyarakat untuk memanfaatkan, mengupayakan, menilai sekaligus memelihara keberlanjutannya (Zainuddin, 1997). Hal ini dapat direalisasikan dengan pengembangan kelompok simpan pinjam dalam masyarakat.

Pengembangan Kelompok Usaha Simpan Pinjam Gotong Royong merupakan strategi untuk memberikan akses terhadap sumberdaya finansial kepada masyarakat lapisan bawah dalam mengembangkan sosial dan ekonominya. Keberadaan kelompok menurut Supriyanto (1997) akan memberikan manfaat lebih besar bagi anggotanya karena dapat dipakai untuk meningkatkan kemampuan berusaha, mengembangkan pengetahuan dan sistem nilai yang

mendukung kehidupan usaha, menyuburkan moralitas usaha yang baik, tidak dipakai untuk menghindar dari suatu tanggung jawab yang seharusnya menjadi beban anggota, dan meningkatkan kualitas kehidupan yang lebih luas seperti usaha, kerumahtanggaan, kemasyarakatan dan sebagainya.

Dalam konteks pengembangan masyarakat, pengembangan Kelompok Usaha Simpan Pinjam Gotong Royong merupakan strategi pemberdayaan yang bukan hanya mencakup pengembangan aksesibilitas terhadap sumberdaya finansial bagi masyarakat miskin dan sektor informal, tetapi juga pengembangan dalam kehidupan ketetanggaan. Melalui kegiatan Kelompok Usaha Simpan Pinjam Gotong Royong, masyarakat memiliki tanggung jawab untuk memelihara kebersamaan dalam komunitas.

Pengembangan kehidupan ketetanggaan (neighborhood development) sebagaimana dikemukakan Chandler yang dikutip Peterman (2000) adalah “ means to decentralize some haousing outhority responsibilities and create a bit more stability in the resident population” (memberikan desentralisasi kepada rumah tangga untuk bertanggung jawab dan menciptakan stabilitas dalam masyarakat). Sebagai stategi pemberdayaan kehidupan ketetanggaan, Kelompok Usaha Simpan Pinjam Gotong Royong merupakan wahana bagi warga masyarakat untuk merealisasikan tanggung jawab sosial dan menciptakan stabilitas dalam kehidupan bersama. Tanggung jawab sosial dan pemeliharaan stabilitas kehidupan bersama tercermin dari saling bantu antara masyarakat yang kuat terhadap yang lemah dengan bersama-sama menyimpan uang kemudian dipinjamkan kepada anggota yang membutuhkan modal serta saling komunikasi antar anggota dari berbagai latar belakang sosial dan ekonomi.

Tanggung jawab dan menciptakan stabilitas dalam masyarakat secara lebih luas dicapai melalui kegiatan-kegiatan rutin kelompok yang terintegrasi dengan kegiatan-kegiatan RT atau RW. Pengintegrasian kegiatan kelompok dengan kegiatan RT atau RW memungkinkan anggota masyarakat untuk memecahkan masalah yang bukan hanya mencakup masalah ekonomi, tetapi juga masalah kemasyarakatan lain secara bersama-sama.

K

KeelloommppookkUUssaahhaaSSiimmppaannPPiinnjjaamm

Gunardi dkk. (1994) memberikan batasan tentang kelompok simpan pinjam sebagai sekumpulan orang dalam suatu ikatan yang bersepakat untuk menyimpan uang sehingga tercipta modal, kemudian dipinjamkan diantara orang-orang dalam ikatan itu dengan tingkat bunga tertentu untuk memenuhi tujuan-tujuan produktif dan kesejahteraan. Batasan ini memberikan kejelasan bahwa kelompok simpan pinjam menekankan pada unsur manusia sebagai kelompok, dengan kegiatan utamanya membentuk modal untuk dipinjamkan kepada anggota-anggota kelompok. Kriteria dasar dalam penyaluran pinjaman adalah usaha produktif dan kesejahteraan.

Dalam KUSP Gotong Royong, unsur manusia sebagai kelompok terlihat dari jumlah anggota yang cukup besar (78 orang) yang terikat dalam suatu komunitas. Keanggotaan dalam KUSP bukan semata- mata didasari oleh motif pemenuhan kebutuhan ekonomi untuk memperoleh modal usaha, tetapi juga motif sosial untuk memelihara kebersamaan dan solidaritas sosial dalam komunitas. Kebersamaan dan solidaritas sosial ini tampak dari kegiatan saling bantu melalui penghimpunan simpanan bersama-sama kemudian dipinjamkan kepada anggota yang mebutuhkannya, saling berkomunikasi melalui pertemuan rutin dan juga diselenggarakannya jaminan sosial kematian dan bantuan perawatan kesehatan.

Kelompok Usaha Simpan Pinjam dikatagorikan sebagai lembaga rotating saving and credit associations yaitu lembaga yang menyediakan fasilitas menabung secara periodik dan memberikan kredit bagi anggota-anggotanya (Nugroho, 1997). Sedangkan Chaniago (1982) menyatakan bahwa kelompok usaha simpan pinjam adalah lembaga keuangan yang menghimpun dan mengelola dana masyarakat dalam lingkup terbatas, sehingga usahanya memiliki karakter khas, merupakan usaha yang didasarkan pada kepercayaan. Lingkup terbatas mengandung artian bahwa penghimpunan dan pengelolaan dana berasal dari, oleh dan untuk anggota-anggotanya, sedangkan karakter khas karena sifat intimitas anggota dan musyawarah dalam pemecahan masalah merupakan ciri utama lembaga ini.

Dalam masyarakat modern, jalinan kelompok simpan pinjam dengan pelaku ekonomi yang lebih kuat melalui kemitraan usaha yang saling menguntungkan merupakan strategi untuk menciptakan iklim yang menunjang dan peluang untuk lebih maju (Sumodiningrat, 1997). Hal ini mengindikasikan bahwa meskipun kelompok usaha simpan pinjam memiliki lingkup terbatas bukan berarti menutup diri dari kerjasama dengan pihak lain. Agar lembaga ini dapat berkembang, pengembangan jejaring dengan pihak lain dan institusi keuangan formal profesional sangat diperlukan untuk mendukung pengembangan permodalan, teknis maupun manajerial, sehingga pelayanan simpanan dan pinjaman akan menjangkau semua anggota yang membutuhkannya.

Berger sebagaimana dikutip Nugoho (1997) menyatakan bahwa kelompok-kelompok seperti KUSP dapat berfungsi sebagai lembaga perantara (mediating structure), yaitu lembaga sosial yang memiliki posisi diantara wilayah kehidupan individu yang bersifat privat dan lembaga- lembaga makro yang berhubungan dengan kehidupan publik. Pendapat tersebut menegaskan bahwa program-program kredit mikro untuk kalangan lapisan bawah baik dari lembaga perbankan maupun pemerintah dapat disalurkan melalui kelompok usaha simpan pinjam. Jaminan (collateral) dalam penyaluran kredit berupa liabilitas kelompok melalui kewajiban anggota secara kolektif untuk tetap berusaha, berpendapatan kemudian menabung bersama sebagai usaha untuk mencicil pinjaman. Dalam hal ini, peranan kelompok sebagai perantara finansial, dengan tugas mendistribusikan kredit dan memobilisasi tabungan termasuk pencatatan dan administrasi, sehingga secara tidak langsung kelompok telah menjalankan fungsi perbankan dalam skala kecil.

Dalam kelompok usaha simpan pinjam, masyarakat berperan sebagai pemilik dan penilik lembaga keuangan (Zainuddin, 1997). Sebagai pemilik, anggota dan pengurus adalah pihak yang mengambil keputusan dan merumuskan program lembaga. Sebagai penilik, mereka yang mengontrol pengelolaannya. Dengan partisipasi ini, Sumodiningrat, (1997) menyatakan bahwa pemupukan modal yang merupakan kunci dari pengembangan kelompok simpan pinjam muncul dari dalam sendiri, yakni dari masyarakat, oleh masyarakat, untuk dinikmati masyarakat, sehingga dapat tumbuh dan bekembang secara alamiah.

Kelompok usaha simpan pinjam sebagai lembaga pelayanan keuangan masyarakat mempunyai ciri sosial dan ciri ekonomi (Sumodiningrat 1997). Ciri sosial dan ekonomoni ini tercermin dari adanya kebersamaan dalam pengelolaan lembaga. Kebersamaan diawali dari saling mengenal (hubungan sosial), saling membantu sebagai cerminan dari kewajiban sosial, yang meningkat menjadi hubungan ekonomi berupa saling membantu dengan prinsip ekonomi dan adanya kewajiban ekonomi, yakni mengembalikan dengan imbalan yang memadai. Ciri sosial dan ekonomi juga ditunjukkan dari tujuan kelompok. Tujuan dari kelompok simpan pinjam menurut Gunardi, dkk (1994) mencakup lima tujuan dasar, yaitu: menciptakan modal bersama, menyediakan pinjaman yang murah, cepat dan terarah, mengembangkan sikap bijaksana dalam menggunakan uang, mempererat persaudaraan dan menumbuhkan rasa percaya diri. Dari tujuan ini terlihat bahwa KUSP bukan saja bertujuan memenuhi kebutuhan secara ekonomi, tetapi juga sosial untuk mempererat persaudaraan dan menumbuhkan kepercayaan diri.

P

PeennggeemmbbaannggaannKKeesswwaaddaayyaaaannKKeelloommppookk

Verhagen (1996) mengatakan bahwa keswadayaan (self- help) is any voluntary action undertaken by an individual or group of person which aims at the satisfaction of individual or collective needs or aspirations (keswadayaan adalah aktivitas sukarela dari individu atau kelompok yang bertujuan untuk memuaskan kebutuhan atau aspirasi baik secara individu atau kelompok). Lebih lanjut Verhagen mengemukakan bahwa substansi keswadayaan, adalah penggunaan sumber-sumber dari dirinya sendiri. Menurut Hubeis (1992) keswadayaan adalah perwujudan kemampuan seseorang untuk memanfaatkan potensi dirinya sendiri dalam memenuhi kebutuhan hidupnya, yang dic irikan oleh kemampuan dan kebebasan menentukan pilihan yang terbaik. Sejalan dengan pendapat tersebut, Badan Pengembangan Swadaya Masyarakat (1986), memberikan batasan keswadayaan sebagai sikap yang bersumber pada kepercayaan diri dan juga kemampuan memaha mi kelemahan dan kekuatan diri sendiri, memperhitungkan kesempatan dan ancaman lingkungan, memilih

berbagai alternatif yang tersedia untuk mengatasi persoalan dan mengembangkan kehidupan secara serasi dan berkesinambungan.

Batasan-batasan sebagaimana dikemukakan memberikan acuan bahwa keswadayaan kelompok usaha simpan pinjam menunjuk pada kemampuan pengurus dan anggota untuk menentukan pilihan terbaik bagi pemecahan masalah dan pengembangan pelayanan keuangan yang berkelanjutan dengan menggunakan sumber-sumber yang tersedia, sehingga memiliki kemampuan memenuhi kebutuhan dan aspirasi anggota-anggotanya.

Pengembangan keswadayaan adalah usaha yang terencana untuk memudahkan lahirnya organisasi swadaya dan memperkuat jalannya fungsi- fungsi organisasi (Verhage n, 1996). Ini berarti bahwa upaya mengembangkan keswadayaan KUSP berfokus pada perbaikan dan pengembangan fungsi- fungsi KUSP, melalui aktivitas yang terencana dengan tujuan mewujudkan KUSP yang swadaya.

Pengembangan keswadayaan kelompok usaha simpan pinjam tidak berarti mengesampingkan potensi dan sumberdaya dari luar lembaga. Kerjasama dan jejaring melalui kemitraan usaha dengan pihak luar merupakan faktor penting untuk mendukung efektifitas pengembangan keswadayaan. Perlunya kerjasama dalam pengembangan keswadayaan ini ditekankan oleh Cartwright dan Zander (1988) yang berpendapat bahwa kemandirian tidak berarti anti terhadap kerjasama atau menolak saling keterkaitan dan saling ketergantungan. Keswadayaan justeru menekankan perlunya kerjasama yang disertai dengan tumbuhnya kemampuan untuk memecahkan masalah, menyalurkan aspirasi, berkreatifitas, keberanian menghadapi resiko, keuletan, sikap dan kemampuan berwira usaha, dan. prakarsa untuk bertindak atas dasar kekuatan sendiri dalam kebersamaan (collective self-reliance).

Dalam konteks kelembagaan, keswadayaan Kelompok Usaha Simpan Pinjam akan terwujud setelah terjadi kesepakatan diantara anggota untuk membagi resiko, biaya dan keuntungan berdasarkan kepatutan dan pemimpin organisasi bertanggung jawab terhadap pemenuhan kebutuhan anggota-anggotanya (Verhagen, 1996). Untuk mengembangkan keswadayaan kelompok, Verhagen mengemukakan delapan instrumen pengembangan keswadayaan.

Instrumen 1. Identifikasi Penduduk dan Kelompok Sasaran

Proses ini meliputi identifikasi orang-orang sebagai kelompok atau individu yang menjadi sasaran pengembangan. Identifikasi dilakukan dengan mendorong mereka untuk mengidentifikasikan diri dan didasarkan pada kriteria spesifik yang ada di lokasi dan ditentukan dari perspektif mereka sendiri. Dalam KUSP, kelompok sasaran telah jelas, yaitu pengurus dan anggota. Oleh karena itu, isntrumen ini dilakukan dengan mengidentifikasi partisipan dan perannya dalam mendukung pengembangan, meliputi :

a. Pengurus yang berperan sebagai penanggungjawab utama pengelolaan KUSP.

b. Anggota yang berperan sebagai pemilik dan penerima pelayanan keuangan dan pendukung aktivitas KUSP dalam opersional sehari- hari.

c. Mitra kerja seperti Badan Pemberdayaan Masyarakat Desa, Kantor pelayanan Koperasi dan UKM, bank, koperasi dan BPR yang berperan dalam pengembangan kapasitas pengurus, pengembangan administrasi , manajemen dan pengembangan permodalan.

Instrumen 2. Pengkajian dan Perencanaan Partisipatif

Pengkajian partisipatif menunjuk pada hasil diagnosa partisipasi aktif dari partisipan, pandangan dan pemikiran mereka terhadap pengembangan, dan tingkat sosial ekonomi. Untuk melakukan kajian tersebut, dilakukan identifikasi aktivitas ekonomi, meliputi kegiatan-kegiatan yang dapat meningkatkan pendapatan dan tingkat sosial ekonomi. Perencanaan partisipatif adalah penerapan dari kajian partisipatif dan keterlibatan partisipan dalam assessmen dan penentuan rencana aksi. Assessmen ini mencakup dimensi ekonomi, sosial, politik, dan operasional.

Penerapan instrumen pengkajian dan perencanaan partisipatif dalam KUSP Gotong Royong dilakukan melalui analisis terhadap tingkat partisipasi pengurus dan anggota dalam administrasi, manajemen dan pengembangan aset, memahami pandangan dan pemikiran mereka terhadap pengembangan kelompok, dan menganalisis faktor- faktor yang mendukung atau menghambat partisipasi. Langkah berikutnya adalah identifikasi sumber-sumber atau aktivitas yang dapat mendukung pengembangan. Selanjutnya secara bersama-sama melakukan

penentuan kebutuhan atau masalah (assessment) yang akan menjadi fokus untuk dipecahkan atau dikembangkan. Langkah terakhir dari tahap ini adalah menyusun program aksi dengan melibatkan partisipan.

Instrumen 3. Pendidikan dan Pelatihan

Pendidikan dan pelatihan ini merupakan proses trans misi pengetahuan dan keterampilan dari orang yang telah cukup pengetahuan kepada yang kurang pengetahuan, dari yang terampil kepada yang tidak terampil. Dalam pengembangan keswadayaan, pendidikan dan pelatihan menunjuk pada kesediaan orang yang telah memiliki cukup kemampuan untuk memberikan pengetahuan dan pengalaman kepada orang yang belum mempunyai pengetahuan dan keterampilan. Pendidikan dan pelatihan disini bertujuan untuk menciptakan situasi pembelajaran melalui komunikasi dan transfer keterampilan secara dua arah (yang telah mampu dengan yang belum mampu).

Pada pengembangan keswadayaan Kelompok Usaha Simpan Pinjam Gotong Royong instrumen pendidikan dan pelatihan ini diterapkan melalui penyelenggaraan rapat rutin, diskusi dan musyawarah untuk membahas permasalahan dan pengelolaan kelompok. Pengurus yang telah memiliki kemampuan administrasi dan manajemen mentranfer pengalamannya kepada pengurus lain dan anggota, sehingga tercipta saling belajar dan saling memberi pengalaman. Untuk meningkatkan pengetahuan dan keterampilan pengurus dalam hal administrasi, manajemen, pengembangan aset dan pengelolaan lembaga keuangan, dilibatkan partisipan dari profesional lembaga keuangan formal atau aparat Badan Pemberdayaan Masyarakat Desa (Badan PMD), Kantor Pelayanan Koperasi dan UKM. Proses pendidikan dan pelatihan dilakukan secara dua arah, sehingga pengetahuan dan keterampilan yang diperlukan sesuai dengan kondisi spesifik dari kelompok.

Instrumen 4. Mobilisasi Sumberdaya

Mobilisasi sumberdaya merupakan proses pemanfaatan dan penggerakan sumberdaya ke dalam operasional kelompok. Sumberdaya ini dapat berupa

sumberdaya alam, finansial, atau non material seperti keterampilan kewirausahaan dan daya tawar.

Penerapan instrumen mobilisasi sumberdaya dalam Kelompok Usaha Simpan Pinjam Gotong Royong dilakukan melalui penggerakan anggota untuk melakukan simpanan dan pinjaman. Simpanan yang dilakukan meliputi simpanan pokok, simpanan wajib dan simpanan di luar simpanan pokok dan simpanan wajib, sehingga aset kelompok dapat berkembang dari dalam kelompok.

Instrumen 5. Konsultasi Manajemen

Konsultasi manajemen merupakan proses pemberian bantuan berupa nasehat (advice) agar dapat menggunakan sumberdaya secara efisien. Konsultasi manajemen ini meliputi manajemen sumberdaya finansial, manajemen pengembangan sumberdaya manusia, manajemen konflik, dan teknik-teknik manajemen. Konsultasi manajemen diperlukan pada saat penyusunan rencana, mengalami masalah finansial, timbul masalah dalam operasional atau ketika kelompok membutuhkan nasehat atau bantuan.

Dalam Kelompok Usaha Simpan Pinjam Gotong Royong, konsultasi manajemen perlu dilakukan dengan melibatkan profesional dari lembaga keuangan formal atau konsultan manajemen. Hal ini disebabkan oleh latar belakang pengetahuan dan keterampilan pengurus yang kurang berpengalaman dalam mengelola lembaga keuangan baik dalam hal administrasi, manajemen maupun dalam pengembangan aset.

Instrumen 6. Membangun Jejaring dengan Pihak Ketiga

Proses ini meliputi membangun jejaring dengan sektor swasta seperti bank, pedagang dan pemerintah. Pengembangan jejaring dalam Kelompok Usaha Simpan Pinjam dapat dilakukan melalui kerjasama dengan koperasi, bank atau BPR dalam bentuk kemitraan usaha yang saling menguntungkan. Kelompok Usaha Simpan Pinjam menjadi lembaga mediasi dalam penyaluran kredit mikro dari lembaga keuangan kepada masyarakat. Dalam kemitraan tersebut, kelompok usaha simpan pinjam juga melaksanakan fungsi administrasi, sehingga secara tidak langsung juga menjalankan fungsi perbankan.

Instrumen 7. Perluasan dan Pengembangan Gerakan

Perluasan dan pengembangan gerakan merupakan upaya membangun jejaring (networking) dalam sistem pertalian (linkage system) baik vertikal maupun horisontal, dan distribusi adminitrasi dan fungsi ekonomi antar tingkatan (level) yang berbeda. Perluasan dan pengembangan gerakan ini dilakukan dengan melibatkan lebih banyak lapisan sosial dan perluasan jangkauan geografis.

Dalam pengembangan keswadayaan Kelompok Usaha Simpan Pinjam Gotong Royong, perluasan dan pengembangan gerakan dilakukan dengan memperluas keanggotaan dari berbagai lapisan baik di tingkat RT, RW atau kelurahan. Pengembangan gerakan juga dilakukan dengan membangun pertalian dengan program-program pengembangan masyarakat, program pengembangan ekonomi masyarakat, program pengembangan koperasi dan usaha kecil menengah (UKM) dari dinas-dinas pemerintah, sehingga memungkinkan memperoleh dukungan bagi pengembangan kemampuan pengurus melalui kerjasama dalam pendidikan dan pelatihan dan kemudahan dalam memperoleh kredit bagi pengembangan modal usaha.

Instrumen 8. Monitoring dan Evaluasi

Monitoring sebagai bagian dari pengembangan sistem dapat didefinisikan sebagai suatu periode untuk meninjau kembali aktivitas-aktivitas dalam setiap tahapan, keefektifan dalam penyusunan rencana operasional dan mengkaji tujuan spesifik kelompok. Evaluasi merupakan proses penilaian secara sistematis tentang relevansi, keefektifan, dan dampak dari aktivitas dalam setiap tahapan kegiatan. Monitoring dan evaluasi dalam kelompok usaha simpan pinjam dilakukan secara bersama-sama antara pengurus, anggota dan partisipan dari pihak luar yang terlibat dalam pengembangan.

Indikator keberhasilan penerapan delapan instrumen pengembangan keswadayaan ini adalah membaiknya kinerja orga nisasi (organizational performance), yang dapat dilihat dari tiga komponen penting yaitu kemandirian administrasi (administrative autonomy), kemandirian manajerial (managerial autonomy) dan kemandirian finansial (financial autonomy). Administrasi

menunjuk pada kapasitas pemimpin dan anggota untuk menentukan tujuan organisasi dan usaha-usaha yang akan dilakukan untuk mencapai tujuan tersebut. Manajemen didefinisikan sebagai kapasitas untuk mengelola operasional lembaga sehari- hari. Aset menunjuk pada kapasit as lembaga dalam aspek finansial yang merupakan pendukung keberlanjutan aktivitas lembaga. Ketiga komponen tersebut saling berhubungan. Administrasi merupakan proses pengambilan keputusan atau penentuan tujuan. Manajemen adalah implementasi dari aktivitas pencapaian tujuan. Aset merupakan sumberdaya yang dimobilisasi untuk mencapai tujuan.

Pada akhirnya, hasil dari pengembangan keswadayaan kelompok usaha simpan pinjam ini adalah terbangun kemandirian (self-relience). Kemandirian adalah suatu keadaan di mana kelompok telah mencapai ketidaktergantungan dengan bantuan pihak lain untuk memberikan keamanan bagi kepentingan anggota-anggotanya. Implikasi dari kemandirian ini adalah kapasitas organisasi dan produktifitas kelompok digunakan untuk merancang strategi yang mampu memberikan kontribusi secara efektif dalam menciptakan kondisi kehidupan anggota yang lebih baik dan memelihara status kemandiriannya. Dalam Kelompok Usaha Simpan Pinjam Gotong Royong hasil akhir dari pengembangan keswadayaan ini adalah keswadayaan dalam menyelenggarakan pelayanan simpanan, pinjaman dan jaminan sosial. Proses pengembangan keswadayaan lembaga Model Verhagen secara lebih ringkas terlihat pada Gambar 1.

Sumber: Verhagen (1996)

Gambar 1 Model Pengembangan Keswadayaan Lembaga.

organisasi swadaya Kemandirian (Self-reliance) Lembaga Pengembangan Keswadayaan Instrumen pengembangan keswadayaan

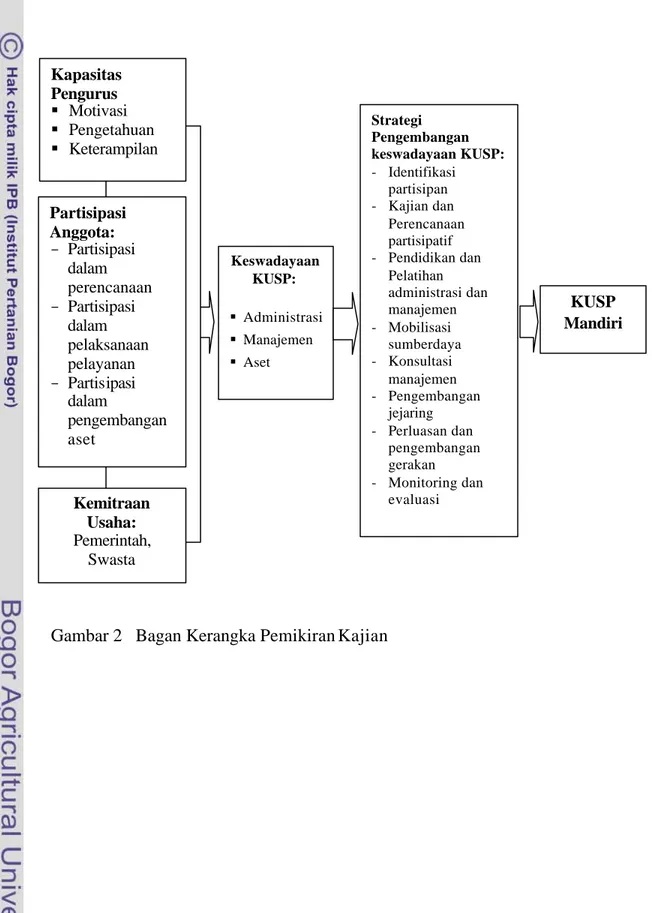

Kerangka Pemikiran

Analisis terhadap keswadayaan organisasi dalam kajian ini mencakup aspek administrasi, yaitu proses penentuan tujuan dan penyusunan rencana kerja tahunan. Aspek manajemen, yaitu pelaksanaan pelayanan simpanan, pinjaman dan jaminan sosial. Aspek aset, yaitu pelaksanaan pengelolaan aset.

Kinerja KUSP merupakan manifestasi dari kapasitas dan sinergi pelaku kelembagaan. Pelaku kelembagaan dalam KUSP terdiri dari pengurus dan anggota, sehingga kinerja KUSP dalam administrasi, manajeme n, dan aset ditentukan oleh kapasitas pengurus, dan anggota dalam melaksanakan administrasi, manajemen, dan pengembangan aset tersebut. Unsur- unsur kapasitas untuk mendukung keswadayaan lembaga yang harus dimiliki pengurus sebagai pengelola inti dari KUSP meliputi pengetahuan dan keterampilan dalam administrasi, manajemen dan pengembangan aset serta kemampuan membangun kerjasama baik kerjasama dalam kelompok maupun pengembangan jejaring dengan pihak luar. Hal ini sesuai dengan pendapat Eade sebagaimana dikutip oleh Nasdian (2005) yang menyatakan bahwa bahwa pengembangan kapasitas mencakup pengembangan pendidikan, pelatihan dan keterampilan, membangun kerja kelompok dan pengembangan jejaring.

Permasalahan yang ada pada KUSP Gotong Royong menunjukan bahwa pelayanan yang dilaksanakan tidak berkembang sesuai dengan kebutuhan pinjaman anggota. Meskipun sumberdaya berupa modal sosial dan institusi keuangan formal terdapat di sekitar RW IV Kwaluhan, tetapi tidak dimanfaatkan untuk peningkatan kapasitas pelayanan. Faktor penting yang mendorong perilaku pengurus untuk mempertahankan atau meningkatkan pelayanan adalah motivasi. Motivasi menurut Gray dan Starke sebagaimana dikutip oleh Pandjaitan, dkk (2005) menunjuk pada proses yang menimbulkan antusiasme dan kemantapan untuk melakukan tindakan tertentu. Orang akan termotivasi untuk menghasilkan aktivitas jika mereka dapat memuaskan kebutuhan-kebutuhan pribadinya. Berdasarkan pengertian itu, kebutuhan-kebutuhan pribadi dari pengurus berpengaruh terhadap antusiasme untuk melakukan perubahan tindakan dalam meningkatkan pelayanan KUSP. Berdasarkan konsepsi kapasitas dan motivasi ini,

analisis terhadap kapasitas pengurus mencakup aspek pengetahuan dan keterampilan dalam administrasi, manajemen dan pengembangan aset serta motivasi dari pengurus dalam pengelolaan KUSP.

Dalam kerangka kemandirian ekonomi rakyat, peran anggota kelompok dalam lembaga keuangan adalah sebagai pemilik dan juga penilik ( Zainuddin, 1997). Konsekuensi dari peran tersebut adalah pelibatan partisip asi anggota dalam pemanfaatan, pengelolaan, penilaian dan pemeliharaan capaian-capaiannya. Partisipasi anggota dalam KUSP menurut Verhagen (1996), mencakup partisipasi dalam proses pengambilan keputusan (participate in the decision making process), dalam manajemen dan pelaksanaan kegiatan (participate in the management and implementation of activity) dan dalam memobilisasi sumber-sumber keuangan (participate in the mobilization of financial resouce). Berdasarkan batasan tersebut, analisis terhadap partisipasi anggota mencakup aspek partisipasi dalam proses pengambilan keputusan yang tercermin pada keterlibatan dalam penentuan tujuan dan perencanaan, partisipasi dalam manajemen yaitu keterlibatan dalam kegiatan-kegiatan pelayanan KUSP dan partisipasi dalam mobilisasi sumber-sumber keuangan meliputi partisipasi dalam menabung dan meminjam.

Pengembangan keswadayaan KUSP menekankan perlunya kerjasama dengan berbagai pihak lain baik pemerintah maupun swasta. Verhagen (1996) mengemukakan tentang perlunya mengaitkan lembaga dengan pelaku ekonomi lain yaitu sektor pemerintah dan swasta. Kemitraan usaha baik dengan pemerintah maupun dengan swasta menjadi hal penting dalam pengembangan keswadayaan KUSP Gotong Royong RW IV Kwaluhan. Dalam aspek kemitraan ini, identifikasi masalah meliputi pihak-pihak yang diharapkan menjadi mitra usaha, bentuk-bentuk kemitraan yang diharapkan, faktor penghambat dan pendukung pengembangan kemitraan usaha.

Keswadayaan KUSP akan tercermin dari pelayanan keuangan yang diberikan kepada anggota-anggota sesuai dengan kebutuhannya. Dalam KUSP Gotong Royong, pelayanan keuangan yang diselenggarakan adalah menerima simpanan anggota, memberikan pinjaman kepada anggota-anggotanya dan menyelenggarakan jaminan sosial untuk membantu perawatan kesehatan dan

membantu pembiayaan anggota atau keluarganya yang meninggal dunia. Oleh karena itu, indikator keberhasilan pengembangan keswadayaan KUSP adalah kemampuan memberikan pelayanan keuangan untuk memenuhi kebutuhan simpanan, pinjaman dan jaminan sosial anggota-anggotanya. Kerangka analisis kajian disajikan melalui bagan pada Gambar 2.

Gambar 2 Bagan Kerangka Pemikiran Kajian

Keswadayaan KUSP: § Administrasi § Manajemen § Aset Kapasitas Pengurus § Motivasi § Pengetahuan § Keterampilan Partisipasi Anggota: - Partisipasi dalam perencanaan - Partisipasi dalam pelaksanaan pelayanan - Partisipasi dalam pengembangan aset Strategi Pengembangan keswadayaan KUSP: - Identifikasi partisipan - Kajian dan Perencanaan partisipatif - Pendidikan dan Pelatihan administrasi dan manajemen - Mobilisasi sumberdaya - Konsultasi manajemen - Pengembangan jejaring - Perluasan dan pengembangan gerakan - Monitoring dan evaluasi KUSP Mandiri Kemitraan Usaha: Pemerintah, Swasta