9 2.1 Landasan Teori

2.1.1 Pengertian Badan

Menurut UU No. 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, pasal 1 angka 3, Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pension, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk usaha lainnya termasuk kontrak investasi dan bentuk usaha tetap.

2.1.2 Pengertian Umum Pajak

Menurut UU No. 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, pasal 1 angka 1, Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pengertian pajak menurut Rochmat Soemitro dikutip dari Mardiasmo (2011; 1) adalah:

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Dari pengertian tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur:

1. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan undang-undang.

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

Dari definisi di atas dapat disimpulkan bahwa pajak adalah iuran yang dipaksakan pemerintahan suatu negara dalam periode tertentu kepada wajib pajak yang bersifat wajib dan harus dibayarkan oleh wajib pajak kepada negara dan bentuk

balas jasanya tidak langsung yang digunakan untuk membiayai rumah tangga negara yang bermanfaat bagi masyarakat luas.

2.1.3 Fungsi Pajak

Menurut Mardiasmo (2011; 1) ada dua fungsi pajak, yaitu:

1. Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi Mengatur ( regulerend )

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang social dan ekonomi.

Beberapa contoh penerapan pajak sebagai fungsi mengatur :

1) Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras.

2) Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif.

3) Tarif pajak untuk ekspor sebesar 0% untuk mendorong ekspor produk Indonesia di pasaran dunia.

2.1.4 Pengelompokan Pajak

Menurut Diana Sari (2013; 43) pajak dapat dikelompokkan ke dalam golongan sebagai berikut:

1. Menurut Sifatnya 1) Pajak Subjektif

Yaitu pajak yang erat kaitannya atau hubungannya dengan subjek pajak atau yang dikenakan pajak dan besarnya dipengaruhi oleh keadaan Wajib Pajak. Pajak ini disebut pajak langsung (jadi langsung dikenakan pada subjeknya). Dimulai dengan menetapkan orangnya, baru kemudian dicari syarat-syarat objektifnya.

Contoh: Pajak Penghasilan. 2) Pajak Objektif

Yaitu pajak yang erat hubungannya dengan objek pajak, yang selain dari pada benda dapat pula berupa keadaan, perbuatan atau peristiwa yang menyebabkan timbulnya kewajiban membayar. Besarnya tidak ditentukan oleh keadaan Wajib Pajak. Pajak ini disebut pajak tidak langsung karena tidak langsung pada subjeknya. Dimulai dengan objeknya, seperti keadaan, peristiwa, perbuatan dan lain-lain, baru kemudian dicari orangnya yang harus membayar pajaknya, disebut subjeknya.

2. Menurut Pembebanannya 1) Pajak Langsung

Yaitu pajak yang langsung dibayar atau dipikul oleh Wajib Pajak yang bersangkutan dan pajak ini langsung dipungut pemerintah dari wajib pajak, tidak dapat dilimpahkan kepada orang lain serta dipungut secara berkala (periodik).

Contoh: Pajak Penghasilan. 2) Pajak Tidak Langsung

Yaitu pajak yang dipungut kalau ada sesuatu peristiwa atau perbuatan tertentu, seperti pergerakan barang tidak bergerak, pembuatan akte, dan lain-lain dan pembayar pajak dapat melimpahkan pajak kepada pihak lain serta pajak ini tidak mempergunakan surat ketetapan pajak.

Contoh: PPN dan PPnBM, Bea Materai. 3. Menurut Kewenangannya

1) Pajak Pusat

Yaitu pajak yang wewenang pemungutannya atau dikelola oleh Pemerintah Pusat dan hasilnya dipergunakan untuk membiayai pengeluaran rutin negara dan pembangunan (APBN)

Contoh: PPh, PPN dan PPn BM, Bea Materai 2) Pajak Daerah

Yaitu pajak yang wewenang pemungutannya atau dikelola oleh Pemerintah Daerah (baik Pemerintah Propinsi maupun Pemerintah Kabupaten/Kota) dan

hasilnya dipergunakan untuk membiayai pengeluaran rutin dan pembangunan daerah (APBD)

Contoh: Pajak Hotel, Pajak Restoran, Pajak Reklame, Pajak Kendaraan Bermotor.

2.1.5 Stelsel Pajak

Menurut Diana Sari (2013; 76) cara pemungutan pajak dapat dilakukan berdasarkan tiga stelsel yaitu:

1. Stelsel Rill

Besarnya pajak yang dipungut berdasarkan penghasilan nyata yang diperoleh oleh wajib pajak untuk masa yang bersangkutan. Jadi pemungutan pajak baru dapat dilaksanakan setelah akhir tahun takwim (periode) setelah mengetahui penghasilan yang sesungguhnya yang diperoloeh dalam masa pajak yang bersangkutan.

2. Stelsel Fiktif

Besarnya pajak yang dipungut berdasarkan perkiraan besarnya pajak yang terutang untuk dikenakan kepada wajib pajak. Jadi pemungutan dapat dilakukan pada awal tahun pajak. Perkiraan ini dapat menggunakan perbandingan data antara penerimaan/pendapatan Wajib Pajak pada tahun sebelumnya yang dianggap sama dengan pendapatan yang akan diperoleh pada tahun sekarang.

3. Stelsel Campuran

Besarnya pajak yang dipungut pada awal tahun berdsarkan surat ketetapan pajak sementara yang dikeluarkan pada awal tahun yang berhitung awalnya berdasarkan stelsel fiktif (perkiraan). Untuk mengetahui besarnya pajak yang sesungguhnya maka pada akhir tahun diterapkan perhitungan berdasarkan stelsel rill (nyata), sehingga ketetapan jumlah pajak yang terutang dapat dikoreksi dengan stelsel ini atau disesuaikan dengan pajak yang sebenarnya. Dimulai tahun 1968 dengan UU No. 68 Tahun 1967.

2.1.6 Asas Pemungutan Pajak

Menurut Diana Sari (2013; 63) terdapat tiga asas yang dapat dipakai oleh negara sebagai asas dalam menentukan wewenangnya untuk mengenakan pajak, khususnya untuk pengenaan pajak penghasilan. Asas utama yang paling sering digunakan oleh negara sebagai landasan untuk mengenakan pajak adalah:

1. Asas Domisili (asas tempat tinggal)

Maksudnya bahwa apabila pemerintah hendak melaksanakan pemungutan pajak berdasarkan asas ini, maka yang menjadi dasar pemungutannya adalah tempat tinggal wajib pajak (domisili) dengan tidak memandang di mana pendapatan ini berasal, apakah dari dalam atau dari luar negeri.

2. Asas Sumber

Menurut asas sumber cara pemungutan pajaknya adalah dengan melihat objek pajak tersebut bersumber dari mana, jadi apabila di suatu negara terdapat

sumber-sumber penghasilan, maka negara tersebutlah yang berhak memungut pajaknya dengan tidak menghiraukan tempat di mana wajib pajak itu berada.

3. Asas Kebangsaan

Pajak yang berdasarkan asas kebangsaan ini adalah pajak yang dikenakan suatu negara pada orang-orang yang mempunyai kebangsaan dari negara tersebut, dengan tidak mempedulikan di mana wajib pajak itu bertempat tinggal (yang dilihat adalah kebangsaan wajib pajak).

2.1.7 Sistem Pemungutan Pajak

Menurut Mardiasmo (2011; 7) ada tiga sistem pemungutan pajak yaitu:

1. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus. 2) Wajib Pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

1) Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri,

2) Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang,

3) Fiskus tidak ikut campur dan hanya mengawasi.

3. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya: wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

2.1.8 Yang Termasuk Penghasilan Bukan sebagai Objek Pajak PPh Badan dan PPh Orang Pribadi

Menurut Mardiasmo (2011; 161) yang dikecualikan dari objek pajak adalah: 1. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat

atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah; dan harta hibahan yang diterima

oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan social termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

2. warisan;

3. harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal;

4. penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan norma penghitungan khusus (deemed profit);

5. pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa;

6. dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

2) bagi perseroan terbatas, badan usaha milik negara dan badan usaha milik daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor;

7. iuran yang diterima atau diperoleh dana pension yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai; 8. penghasilan dari modal yang ditanamkan oleh dana pension sebagaimana

dimaksud pada angka 7, dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan;

9. bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif;

10. penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut:

1) merupakan perseroan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; dan

2) sahamnya tidak diperdagangkan di bursa efek di Indonesia;

11. beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

12. sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; dan

13. bantuan dan santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

2.2 Wajib Pajak Badan

Wajib Pajak Badan adalah Badan seperti yang dimaksud pada UU KUP, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan atau memiliki kewajiban subjektif dan kewajiban objektif serta telah mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP).

2.2.1 Pajak Penghasilan Badan

Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap Subjek Pajak atas penghasilan yang diterima atau diperolehnya dalam suatu tahun pajak. Pajak

Penghasilan Badan (PPh Badan) adalah pajak yang dikenakan atas penghasilan yang diterima atau diperoleh oleh Badan seperti yang dimaksud UU KUP.

Adapun subjek dari PPh Badan yaitu:

1. Wajib Pajak Badan dalam negeri, yaitu badan yang didirikan atau bertempat kedudukan di Indonesia.

2. Wajib Pajak Badan luar negeri, yaitu badan yang tidak didirikan atau tidak bertempat kedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia, dan atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima penghasilan dari Indonesia tidak dari menjalankan usaha melalui BUT di Indonesia.

Yang menjadi objek pajak PPh adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak badan baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak badan yang bersangkutan, dengan nama dan dalam bentuk apapun, termasuk:

1. Penggantian atau imbalan beerkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pension, atau imbalan dalam bentuk apapun lainnya, kecuali ditentukan lain dalam Undang-Undang;

3. laba usaha;

4. keuntungan karena penjualan atau karena pengalihan harta termasuk:

1) keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal;

2) keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya;

3) keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apa pun;

4) keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Pearturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan; dan 5) keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak

penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan.

5. penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak;

6. bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

7. dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

8. royalti atau imbalan atas penggunaan hak;

9. sewa dan penghasilan lain sehubungan dengan penggunaan harta; 10. penerimaan atau perolehan pembayaran berkala;

11. keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

12. keuntungan selisih kurs mata uang asing; 13. selisih lebih karena penilaian kembali aktiva; 14. premi asuransi;

15. iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

16. tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak;

17. penghasilan dari usaha berbasis syariah;

18. imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

2.2.2 Kewajiban Wajib Pajak Badan dalam Perpajakan Berikut ini kewajiban Wajib Pajak Badan:

1. Kewajiban Mendaftarkan Diri.

Dalam hal ini mendaftarkan diri untuk memiliki Nomor Pokok Wajib Pajak (NPWP) dan apabila wajib pajak badan melakukan kegiatan penyerahan barang kena pajak dan atau jasa kena pajak atau ekspor barang kena pajak yang terutang PPN berdasarkan UU PPN 1984, maka wajib pajak badan tersebut memiliki kewajiban untuk dikukuhkan menjadi Pengusaha Kena Pajak (PKP). Untuk wajib pajak badan atau pengusaha kecil yaitu selama satu tahun buku melakukan penyerahan BKP dan atau JKP dengan jumlah peredaran bruto tidak lebih dari Rp. 600.000.000,00 (enam ratus juta rupiah) maka tidak diwajibkan untuk dikukuhkan sebagai PKP, kecuali pengusaha kecil tersebut memilih untuk dikukuhkan sebagai PKP. Jadi apabila peredaran brutonya lebih dari Rp. 600.000.000,00 maka wajib pajak mengukuhkan diri menjadi PKP.

Pada pasal 2 ayat (4) UU KUP, “Direktur Jenderal Pajak menerbitkan NPWP dan/atau mengukuhkan PKP secara jabatan apabila Wajib Pajak atau PKP tidak melaksanakan kewajibannya sebagaimana dimaksud pada ayat (1) dan/atau ayat (2).

Pasal 3 ayat (1) UU KUP menegaskan bahwa setiap Wajib Pajak wajib mengisi SPT dalam bahasa indonesia serta menyampaikan ke kantor pajak tempat Wajib Pajak terdaftar.

3. Kewajiban membayar atau menyetor pajak

Kewajiban membayar atau menyetor pajak dilakukan di kas negara melalui kantor pos atau bank BUMN/BUMD atau tempat pembayaran lainnya yang ditetapkan Menteri Keuangan.

4. Kewajiban untuk menyelenggarakan pembukuan.

Sebagaimana yang terdapat pada pasal 28 ayat (1) UU KUP, yaitu Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan Wajib Pajak badan di Indonesia wajib menyelenggarakan pembukuan.

5. Kewajiban menaati pemeriksaan pajak

Terhadap wajib pajak yang diperiksa, harus menaati peraturan ketentuan dalam rangka pemeriksaan pajak, misalnya Wajib Pajak memperlihatkan dan/atau meminjamkan buku atau catatan dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh; memberi kesempatan atau memasuki tempat ruangan yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan; serta memberikan keterangan yang diperlukan oleh pemeriksa pajak.

6. Kewajiban melakukan pemotongan dan pemungutan pajak

Wajib pajak yang bertindak sebagai pemberi kerja atau penyelenggara kegiatan wajib memungut pajak atas pembayaran yang dilakukan dan

menyetorkan ke kas negara. Hal ini sesuai dengan prinsip with holding system.

7. Kewajiban membuat faktur pajak

Setiap Pengusaha Kena Pajak wajib membuat faktur pajak untuk setiap penyerahan Barang Kena Pajak atau Jasa Kena Pajak. Faktur Kena Pajak yang dibuat merupakan bukti adanya pemungutan pajak yang dilakukan oleh PKP. 8. Dalam hal terjadi pemeriksaan, Wajib Pajak wajib:

1) Memperlihatkan dan/atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerja bebas Wajib Pajak, atau objek yang terutang pajak;

2) memberi kesempatan untuk memasuki tempat atau ruang yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan;

3) memberikan keterangan yang diperlukan.

Jenis-jenis pajak yang menjadi kewajiban Wajib Pajak Badan secara umum dapat diuraikan sebagai berikut:

1. PPh Pasal 21

Yaitu PPh yang wajib dipotong atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan yang diterima atau diperoleh orang pribadi sesuai dengan ketentuan Pasal 21 UU PPh.

Wajib Pajak Badan wajib melakukan pemotongan PPh Pasal 21 atas penghasilan para karyawan yang bekerja di perusahaan tersebut maupun penghasilan orang pribadi lainnya, seperti tenaga ahli, yang dibayar atau terutang oleh perusahaan. Dalam hal ini terdapat pembayaran penghasilan yang termasuk objek PPh Pasal 21, kepada orang pribadi yang berstatus Wajib Pajak luar negeri, PPh yang dipotong mengacu pada ketentuan Pasal 26 UU PPh atau berdasarkan tax treaty. 2. PPh Pasal 23

Yaitu PPh yang dipotong atas penghasilan berupa dividen, royalti, bunga, hadiah dan penghargaan selain yang telah dikenakan PPh Pasal 21, sewa dan penghasilan lain sehubungan dengan penggunaan harta, serta imbalan jasa sehubungan dengan jasa-jasa seperti jasa teknik, jasa manajemen, jasa konsultan, dan jasa lain, yang ditetapkan dalam ketentuan Pasal 23 UU PPh.

3. PPh Pasal 26

Yaitu PPh yang dipotong atas penghasilan berupa dividen, bunga, royalti, sewa dan imbalan lain sehubungan dengan penggunaan harta, imbalan sehubungan dengan jasa, pekerjaan dan kegiatan, hadiah dan penghargaan, serta pensiun dan pembayaran berkala lainnya yang diterima atau diperoleh Wajib Pajak luar negeri. Ketentuan ini diatur dalam Pasal 26 UU PPh.

Penghitungan dan penyetoran PPh Pasal 26 sebaiknya tetap dilakukan secara tersendiri, meskipun untuk pelaporannya digabungkan dengan PPh Pasal 21 atau PPh Pasal 23, tergantung pada jenis objek pajaknya serta penerimaan penghasilannya;

1) Jika objek pajaknya cenderung sama dengan PPh Pasal 21 dan penerimaan penghasilannya adalah orang pribadi berstatus Wajib Pajak luar negeri, maka pelaporannya melalui SPT Masa PPh Pasal 21 dan atau Pasal 23,

2) Jika penerimaan penghasilannya berbentuk badan dan berstatus Wajib Pajak luar negeri, pelaporannya melalui SPT Masa PPh Pasal 23 dan atau Pasal 26. 4. PPh Final

Yaitu PPh yang diptotong atas jenis penghasilan tertentu atau jenis usaha tertentu yang diatur secara khusus (special treatment) melalui peraturan pemerintah. Misalnya, PPh Final atas persewaan tanah dan atau bangunan. Jadi, seandainya Wajib Pajak Badan menyewa gedung dari pihak lain untuk dipergunakan sebagai kantor, maka Wajib Pajak Badan wajib memotong, menyetor, dan melaporkan PPh Final yang terutang atas sewa kantor tersebut.

5. PPh Pasal 25

Yaitu pembayaran angsuran PPh dalam tahun pajak berjalan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan. Besarnya PPh Pasal 25 yang wajib disetor setiap bulan dihitung berdasarkan ketentuan Pasal 25 UU PPh beserta ketentuan pelaksanaannya.

6. PPh Pasal 29

Yaitu kewajiban untuk melunasi kekurangan pembayaran pajak yang terutang pada akhir tahun pajak, dengan memperhitungkan kredit pajak berupa angsuran PPh Pasal 25 yang telah disetor setiap bulan dan PPh yang telah dipotong atau dipungut oleh pihak lain.

7. PPN

Yaitu pemungutan pajak atas penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) yang dilakukan oleh Pengusaha Kena Pajak (PKP) di dalam daerah pabean, yang meliputi suatu masa pajak.

2.2.3 Hak Wajib Pajak Badan dalam Perpajakan

Adapun hak dari wajib pajak dalam perpajakan, yaitu:

1. Hak untuk mendapatkan pembinaan dan pengarahan dari fiskus 2. Hak untuk membetulkan, memperpanjang waktu penyampaian SPT

3. Hak untuk mengajukan keberatan, banding dan gugatan serta peninjauan kembali ke Mahkamah Agung

4. Hak untuk memperoleh kelebihan pembayaran pajak 5. Hak dalam hal wajib pajak dilakukan pemeriksaan 6. Hak untuk mendapatkan fasilitas perpajakan

7. Hak mengajukan permohonan untuk mengangsur pembayaran pajak, menunda penagihan pajak, dan memperoleh imbalan bunga dari keterlambatan pembayaran kelebihan pajak oleh DJP

8. Hak untuk melakukan pengkreditan pajak masukan terhadap pajak keluaran 9. Hak mengurangi penghasilan kena pajak dengan biaya yang dikeluarkan

2.2.4 Saat Terutang, Penyetoran, dan Pelaporan PPh Badan

Saat terutang dari pajak penghasilan badan adalah pada saat badan atau perusahaan tersebut sudah mendapat penghasilan atau laba. Pajak Penghasilan (PPh) sebagaimana dimaksud dalam pasal 25 UU No. 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 tahun 2008, PPh Badan harus dibayar paling lama tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajak berakhir (angsuran pajak).

Dalam hal tanggal jatuh tempo pembayaran bertepatan dengan hari libur termasuk hari Sabtu atau hari libur nasional, maka pembayaran dapat dilakukan pada hari kerja berikutnya. Hari libur nasional termasuk hari yang diliburkan untuk penyelenggaraan Pemilihan Umum yang ditetapkan oleh pemerintah dan cuti bersama secara nasional yang ditetapkan oleh pemerintah.

Pembayaran pajak harus menggunakan Surat Setoran Pajak (SSP) atau sarana administrasi lain yang disamakan dengan Surat Setoran Pajak. Surat Setoran Pajak (SSP) atau sarana administrasi lain berfungsi sebagai bukti pembayaran pajak apabila telah disahkan oleh pejabat kantor penerima pembayaran yang berwenang atau apabila telah mendapat validasi. SSP atau sarana administrasi lain dianggap sah apabila telah divalidasi dengan Nomor Transaksi Penerimaan Negara (NTPN)

Apabila pajak terutang untuk satu tahun pajak lebih besar dari jumlah kredit pajak maka penyetoran kekurangan pajak yang terutang harus dilunasi

selambat-lambatnya sebelum SPT Tahunan disampaikan. Sedangkan, untuk pelaporan SPT maksimal disampaikan pada akhir bulan keempat setelah tahun pajak berakhir.

2.2.5 Cara Penghitungan Pajak Penghasilan Badan

Untuk dapat menghitung PPh, terlebih dahulu harus diketahui dasar pengenaan pajaknya. Untuk Wajib Pajak dalam negeri dan Bentuk Usaha Tetap (BUT) yang menjadi dasar pengenaan pajak adalah Penghasilan Kena Pajak. Sedangkan untuk Wajib Pajak luar negeri adalah penghasilan bruto. Besarnya Penghasilan Kena Pajak untuk Wajib Pajak Badan dihitung sebesar penghasilan netto.

Untuk Wajib Pajak badan besarnya Penghasilan Kena Pajak sama dengan penghasilan netto, yaitu penghasilan bruto dikurangi dengan biaya-biaya yang diperkenankan oleh Undang-Undang PPh. Untuk menghitung Penghasilan Kena Pajak dapat dirumuskan sebagai berikut:

Terjadi perbedaan pengakuan pendapatan dan biaya antara pembukuan komersil dengan pembukuan menurut perpajakan. Berikut perbedaan diantara keduanya:

Penghasilan Kena Pajak (WP Badan) Penghasilan Netto

1. Beda Tetap (Permanent Difference)

Perbedaan permanen adalah perbedaan pengakuan suatu penghasilan atau biaya berdasarkan ketentuan perundang-undangan perpajakan dengan prinsip akuntansi yang sifatnya permanen. Fiskus menghitung besarnya penghasilan berdasarkan ketentuan perpajakan, sedangkan wajib pajak memandang dari sudut akuntansi. Perbedaan ini dapat timbul karena :

1) Penerimaan yang menurut akuntansi keuangan merupakan penghasilan, sedangkan menurut perpajakan tidak termasuk obyek pajak penghasilan. Perbedaan ini menguntungkan wajib pajak karena memperkecil penghasilan kena pajak dan pajak penghasilan terhutang. Bagi perusahaan dalam negri yang berbentuk perseroan terbatas, jenis penghasilan yang bukan objek pajak penghasilan antara lain dividen yang berasal dari cadangan laba yang ditahan, penggantian atau imbalan yang sehubungan dengan pekerjaan atau jasa dalam bentuk natura dari Wajib Pajak.

2) Penerimaan yang menurut akuntansi keuangan bukan merupakan penghasilan tetapi menurut perpajakan merupakan obyek pajak. Perbedaan ini sifatnya merugikan wajib pajak karena menambah penghasilan kena pajak dan pajak penghasilan terutang, misalnya premi asuransi yang diterima perusahaan asuransi, penerimaan dalam bentuk natura yang dibayar oleh pemberi kerja. 3) Penghasilan yang terkena pajak penghasilan yang bersifat final. Penghasilan

yang dibayarkan sendiri oleh wajib pajak yang bersangkutan, terbatas pada jenis-jenis penghasilan tertentu yang sudah ditetapkan berdasarkan Peraturan Pemerintah antara lain pendapatan bunga, sewa, dividen.

4) Pengeluaran yang menurut akuntansi keuangan merupakan beban, sedangkan menurut perpajakan tidak boleh dikurangkan dari penghasilan bruto seperti yang diatur dalam pasal 9 Undang-undang Pajak Penghasilan Tahun 1994. Perbedaan ini sifatnya merugikan wajib pajak karena wajib pajak akan memperbesar penghasilan kena pajak dan pajak penghasilannya contoh: biaya pengobatan, biaya jamuan tamu yang tidak didukung daftar nominatif.

2. Beda Sementara (Temporary Difference)

Perbedaan waktu yang bersifat sementara adalah perbedaan waktu pengakuan pendapatan dan beban tertentu menurut akuntansi dengan ketentuan perpajakan misalnya penyusutan aktiva tetap, efek, tagihan atau utang dalam valuta asing, harta berwujud dan tidak berwujud.

Laporan keuangan yang disusun berdasarkan prinsip-prinsip dalam Standar Akuntansi Keuangan merupakan laporan keuangan komersial, akibat adanya perbedaan prinsip-prinsip antara Standar Akuntansi Keuangan dengan peraturan perundang-undangan perpajakan dalam hal perhitungan laba kena pajak, maka laporan keuangan komersial yang telah disusun tersebut perlu dikoreksi sesuai dengan ketentuan perpajakan yang berlaku sehingga dapat dihasilkan laporan keuangan fiskal. Koreksi fiskal merupakan koreksi atas jumlah pajak yang

terhutang. Koreksi ini dapat berupa koreksi positif dan koreksi negatif. Koreksi fiskal positif adalah koreksi-koreksi yang akan mengakibatkan penambahan laba kena pajak. Pada umumnya koreksi fiskal positif ini dilakukan benkenaan dengan: 1) Biaya-biaya yang tidak diperbolehkan untuk mengurangi penghasilan.

2) Pendapatan yang dilaporkan terlalu kecil.

2.2.6 Perhitungan PPh Terutang

Adapun perhitungan PPh terutang sebagai berikut:

1. Tarif tertinggi 25% (dua puluh lima persen) mulai berlaku sejak tahun 2010. 2. Wajib Pajak Badan dalam negeri yang berbentuk perseroan terbuka yang paling

sedikit 40% (empat puluh persen) dari jumlah keseluruhan saham yang disetor diperdagangkan di bursa efek di Indonesia dan memenuhi persyaratan tertentu lainnya dapat memperoleh tarif sebesar 5% (lima persen) lebih rendah yang diatur dengan atau berdasarkan Peraturan Pemerintah.

3. Untuk keperluan penerapan tarif pajak, jumlah Penghasilan Kena Pajak dibulatkan ke bawah dalam ribuan rupiah penuh.

4. Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp. 50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif PPh Pasal 17 yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp. 4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

Fasilitas perpajakan diberikan untuk memberikan kemudahan bagi sektor usaha tertentu dengan pertimbangan tertentu, misalnya daya saing, penyerapan lapangan kerja dan perlindungan kepentingan umum. Adapun berbagai fasilitas dan insentif perpajakan bagi Wajib Pajak badan adalah sebagai berikut:

1. Fasilitas perpajakan yang berkaitan dengan tarif pajak 1) Fasilitas tarif pasal 17 ayat (2B) UU PPh

Dimana fasilitas ini diberikan kepada WP badan dalam negeri yang berbentuk perseroan terbuka dan paling sedikit 40% (empat puluh persen) dari keseluruhan saham yang disetor, diperdagangkan di bursa efek Indonesia. Fasilitas bagi perseroan yang memenuhi persyaratan dapat memperoleh tarif 5% lebih rendah dari tarif yang berlaku.

2) Fasilitas tarif pasal 31E aya (1) UU PPh

Fasilitas ini diberikan kepada Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp. 50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif PPh Pasal 17 yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp. 4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

2. Fasilitas perpajakan yang berkaitan dengan non tarif atau insentif

Fasilitas ini dapat berupa pajak dibebaskan, tidak dipungut, atau ditanggung pemerintah.

1) Fasilitas PPh untuk penanaman modal dibidang usaha tertentu dan atau di daerah-daerah tertentu.

Pihak yang berhak mendapat fasilitas ini adalah Wajib Pajak badan dalam negeri berbentuk perseroan terbatas dan kopersi, baik yang baru berdiri maupun yang telah ada, serta melakukan penanaman modal baru maupun perluasan dari usaha yang telah ada pada bidang usaha tertentu dan daerah tertentu. Fasilitas yang diberikan yaitu:

(1) Pengurangan penghasilan netto paling tinggi 30% (tiga puluh persen) dari jumlah penanaman yang dilakukan;

(2) penyusutan dan amortisasi yang dipercepat;

(3) kompensasi kerugian yang lebih lama tetapi tidak lebih dari 10 tahun; (4) pengenaan PPh atas dividen yang dibayarkan kepada subjek pajak luar

negeri sebesar 10% (sepuluh persen) atau tarif lebih rendah menurut persetujuan penghindaran pajak berganda yang berlaku.

2) Fasilitas PPN atau PPnBm

Dalam bidang PPN terdapat dua fasilitas yaitu pajak terutang tidak dipungut dan pembebasan dari pengenaan pajak yang dapat berlaku sementara atau selamanya. Jadi pihak-pihak yang memilik usaha dan membantu kehidupan bangsa akan mendapat fasilitas perpajakan. Misalnya kegiatan yang sifatnya untuk menyediakan alat-alat TNI, POLRI, dan lain-lain. Dan kegiatan yang meningkatkan kecerdasan bangsa seperti buku-buku pelajaran, dan lain-lain.

3. Fasilitas yang membutuhkan Surat Keterangan Bebas (SKB)

Surat Keterangan Bebas yang diajukan oleh Wajib Pajak kepada kantor pajak yang terkait dengan kewajiban PPh pasal 21, PPh pasal 22 misal atas impor emas batangan untuk ekspor emas batangan, PPh pasal 23 atas pemotongan PPh bunga deposito dan tabungan serta diskonto, SKB terkait PPN.

4. Fasilitas perpajakan terkait kondisi-kondisi tertentu. 1) Pengembalian pendahuluan kelebihan pajak

Fasilitas ini berkaitan dengan pengembalian kelebihan pajak yang mana wajib pajak yang memenuhi kriteria tertentu didahulukan daripada wajib pajak lainnya. Melalui penelitian tanpa pemeriksaan dengan jangka waktu tiga bulan untuk PPh dan satu bulan untuk PPN.

2) Pengurangan PPh pasal 25 karena keadaan perubahan usaha. 3) Fasilitas perpajakan karena pengecualian terkait kondisi tertentu.

2.2.7 Beban yang Boleh Dibebankan (Deductible Expense)

Biaya yang secara langsung atau tidak langsung berhubungan dengan kegiatan usaha antara lain:

1. Biaya pembelian bahan;

2. biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium;

3. bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang; 4. bunga, sewa, dan royalti;

5. biaya perjalanan;

6. biaya pengolahan limbah; 7. premi asuransi;

8. biaya promosi dan penjualan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

9. biaya administrasi; dan

10. pajak kecuali Pajak Penghasilan.

2.3 Kerangka Pemikiran

Menurut Sekaran (2011; 127) kerangka teoritis merupakan fondasi dimana seluruh proyek penelitian didasarkan. Kerangka teoritis adalah jaringan asosiasi yang disusun, dijelaskan, dan dielaborasi secara logis antar variabel yang dianggap relevan pada situasi masalah dan diidentifikasi melalui proses wawancara, pengamatan, dan survey literatur. Pengalaman dan intuisi juga berperan dalam menyusun kerangka teoritis.

2.3.1 Hubungan Kontribusi Pajak Penghasilan Terhadap Total Penerimaan Pajak Negara

Adapun pengertian kontribusi menurut Guritno (1992; 76) berdasarkan Kamus Ekonomi adalah segala sesuatu yang diberikan bersama – sama dengan pihak lain untuk tujuan biaya atau kerugian tertentu atau bersama Apabila dikaitkan dengan

kontribusi pajak maka kontribusi merupakan sumbangan yang berasal dari suatu pajak.

Pajak pada dasarnya merupakan ekspresi tanggung jawab warga negara dalam pembangunan dan juga merupakan imabalan warga negara terhadap manfaat yang merupakan perolehan dari warga negara terhadap manfaat yang mereka peroleh dari produk yang dihasilkan oleh negara. Salah satu sumber penerimaan negara adalah Pajak Penghasilan. Pajak Penghasilan mempunyai peranan yang penting bahkan diharapkan menempati kedudukannya sebagai sumber penerimaan yang potensial.

Pada dasarnya fungsi pajak adalah sebagai sumber keuangan negara. Pemerintah dalam hal ini sebagai pemungut pajak terutama semata-mata untuk memperoleh uang sebanyak-banyaknya untuk membiayai pengeluaran-pengeluarannya baik yang bersifat rutin maupun pembangunan. Fungsi pajak dalam pembangunan juga untuk memasukkan uang kas negara atau dengan kata lain fungsi pajak sebagai sumber penerimaan negara dan juga kembali digunakan untuk pengeluaran negara baik yang bersifat rutin maupun pembangunan.

Penerimaan pajak dipengaruhi oleh faktor eksternal maupun faktor internal. Faktor eksternal yang mempengaruhi penerimaan pajak suatu negara antara lain pertumbuhan ekonomi, tingkat inflasi, nilai tukar rupiah, harga minyak internasional, produksi minyak mentah, harga minyak internasional, dan tingkat suku bunga.

Sedangkan faktor internal yang mempengaruhi penerimaan pajak adalah tarif pajak itu sendiri.

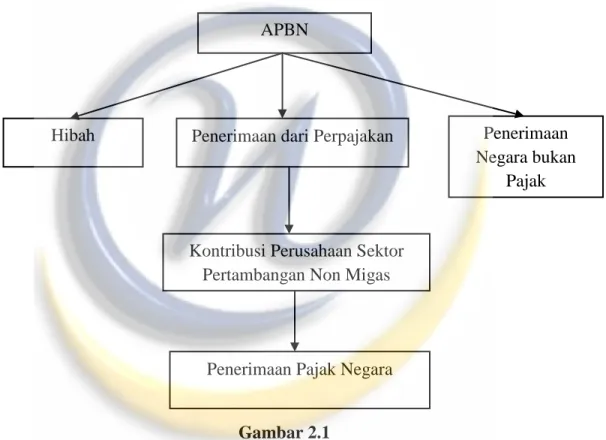

Dari kerangka pemikiran di atas dapat digambarkan melalu Model Kerangka Pemikiran berikut ini :

Gambar 2.1 Kerangka Pemikiran

2.4 Penelitian Terdahulu

Hasil penelitian menurut Davauziar (2013), dengan judul Analisis Kontribusi Pajak Penghasilan Telkomsel Terhadap Total Pajak Penghasilan Negara, besarnya

APBN

Hibah Penerimaan dari Perpajakan Penerimaan Negara bukan

Pajak

Kontribusi Perusahaan Sektor Pertambangan Non Migas

pengaruh pajak penghasilan yang dibayarkan oleh telkomsel terhadap negara sangatlah kecil bila dibandingkan dari seluruh penghasilan yang diperoleh negara. Berdasarkan hasil penelitian sebelumnya Indrawati (2013), selama periode tahun 2007 sampai tahun 2012 pajak bahan mineral bukan logam dan batu-batuan memberi kontribusi yang sangat kurang bagi Pendapatan Asli Daerah kabupaten Rokan Hulu.

2.5 Hipotesis Penelitian

Menurut Sekaran (2011; 162) studi yang termasuk dalam pengujian hipotesis biasanya menjelaskan sifat hubungan tertentu, atau menentukan perbedaan antar kelompok atau kebebasan (independensi) dua atau lebih faktor dalam suatu situasi.

Berdasarkan kerangka pemikiran yang telah diuraikan dan tujuan dari penelitian, maka penulis mengambil suatu hipotesis yang akan diuji kebenarannya sebagai berikut :

H0: Pajak atas sektor pertambangan tidak berpengaruh signifikan terhadap penerimaan pajak negara.

Ha: Pajak atas sektor pertambangan berpengaruh signifikan terhadap penerimaan pajak negara