MEKANISME PEMOTONGAN, PENYETORAN, PELAPORAN PAJAK PENGHASILAN PASAL 23 ATAS JASA LAIN PADA PT. PLN (PERSERO) AREA SURABAYA SELATAN Repository - UNAIR REPOSITORY

Teks penuh

Gambar

Dokumen terkait

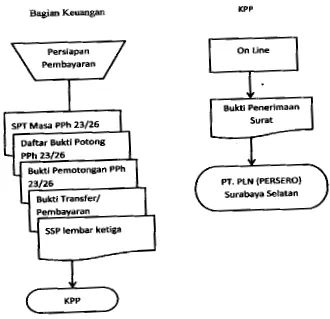

PPh Pasal 23 adalah pajak penghasilan dalam tahun berjalan yang dipotong atas penghasilan yang diterima atau diperoleh Wajib Pajak dalam negeri dan Bentuk Usaha

Pajak Penghasilan (PPh) Pasal 23 adalah pajak yang dipotong atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri (orang pribadi dan badan) dan

Penghasilan Pasal 23 merupakan pajak yang dipotong atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri serta bentuk usaha tetap dengan nama dan

Pajak Penghasilan Pasal 23 merupakan Pajak Penghasilan yang dipotong atas penghasilan yang diterima atau diperoleh Wajib Pajak dalam negeri dan Bentuk Usaha Tetap yang berasal

Pajak Penghasilan (PPh) Pasal 23 mengatur pemotongan pajak atas penghasilan yang diterima atau diperoleh Wajib Pajak dalam negeri dan Bentuk Usaha Tetap yang berasal

Sebanyak 1 g hati mencit betina dihomogenasi dalam 10 ml dapar tris-kalium klorida 150 mM:50 mM pH 7,2 yang dijaga pada suhu dingin kemudian disentrifuga dengan kecepatan 3000

bank konvensional nilai minimum rasio LDR dimiliki oleh Bank Bukopin sedangkan nilai maksimum dimiliki oleh Bank Mandiri, hal ini dikarenakan nominal dari loan

b) Faktor psikologis : minat, kecerdasan, bakat, motivasi dan kemampuan kognitif. Namun, terkait dalam penelitian ini, faktor yang ingin diungkap atau dijadikan