TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar

Ahli Madya Ekonomi Syariah (A.Md.E.Sy.)

Disusun Oleh: AHMAD KHOERUDIN

NIM : 20110022

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

ii

PERSETUJUAN PEMBIMBING

Lampiran : -

Hal : Pengajuan Naskah Tugas Akhir

Kepada

Yth. Rektor IAIN Salatiga

Assalamu'alaikum Wr.Wb.

Setelah diadakan pengarahan, bimbingan, koreksi, dan perbaikan seperlunya, maka Tugas Akhir saudara:

Nama : Ahmad Khoerudin

NIM : 20110022

Jurusan : Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul : Strategi Mengatasi Pembiayaan Bermasalah di BMT Atina Banyubiru

Dapat diajukan dalam sidang munaqosah. Demikian untuk menjadi periksa.

Wassalamu’alaikum Wr.Wb.

Salatiga, 2 Maret 2015 Pembimbing

iii

PENGESAHAN

STRATEGI MENGATASI PEMBIAYAAN BERMASALAH DI BMT ATINA BANYUBIRU

DISUSUN OLEH: AHMAD KHOERUDIN

NIM : 20110022

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga, pada tanggal 27 Maret 2015 dan telah dinyatakan memenuhi syarat guna memperoleh gelar

Ahli Madya Ekonomi Syariah.

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini: Nama : Ahmad Khoerudin

NIM : 20110022

Jurusan : Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul Tugas Akhir : Strategi Mengatasi Pembiayaan Bermasalah di BMT Atina Banyubiru

Menyatakan bahwa Tugas Akhir yang saya tulis ini benar-benar merupakan hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain. Pendapat atau temuan orang lain yang terdapat dalam Tugas Akhir ini dikutip atau dirujuk berdasarkan kode etik ilmiah.

Salatiga, 2 Maret 2015 Yang menyatakan

v

“

Life is simple..

vi

1. Ibunda tercinta yang senantiasa sabar mencurahkan cinta, kasih sayang, dukungan, dan doa yang tak pernah putus untuk penulis.

2. Saudara-saudara terkasih yang selalu memberikan support dan motivasinya.

3. Bapak Nafis Irkhami, M.Ag., M.A. yang tidak henti-hentinya membimbing dan meluangkan waktunya.

vii

bumi beserta isinya yang telah memberikan segala rahmat, taufik dan hidayahNya kepada penulis, sehingga penulis dapat menyelesaikan penulisan Tugas Akhir ini.

Shalawat serta salam penulis sampaikan kepada pemimpin umat dan penutup para Rasul, Nabi Muhammad SAW yang telah membimbing dan mendidik manusia dari masa kegelapan menuju masa yang sangat terang benderang dengan syariatnya yang lurus.

Tugas Akhir yang berjudul “Strategi Mengatasi Pembiayaan Bermasalah di BMT Atina Banyubiru” ini, diajukan untuk memperoleh gelar Ahli Madya dalam bidang Ekonomi Syariah pada Institut Agama Islam Negeri (IAIN ) Salatiga.

Dalam Tugas Akhir ini, penulis akan memaparkan tentang faktor-faktor pembiayaan bermasalah di BMT Atina berikut dengan strategi untuk mengatasi permasalahan tersebut.

Dalam penyusunan Tugas Akhir ini, penulis menyadari bahwa banyak bantuan yang telah diberikan dari berbagai pihak, baik berupa material, maupun spiritual. Selanjutnya penulis ucapkan terima kasih dan penghargaan setinggi-tingginya kepada:

1. Yang terhormat Rektor IAIN Salatiga Bpk. Dr. Rahmat Hariyadi, M.Pd. 2. Yang terhormat Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

viii

yang telah berkenan meluangkan waktu dan pikiran untuk membimbing penulis dalam penulisan Tugas Akhir ini.

5. Ibunda tercinta Sri Minarti yang seantiasa sabar mencurahkan cinta, kasih sayang, dukungan, dan doa yang tak pernah putus untuk penulis.

6. Rekan-rekan DIII Perbankan Syariah angkatan 2010 yang telah menemani hari-hari saat kuliah di IAIN Salatiga.

7. Semua pihak yang telah membantu penulis hingga terselesaikannya Tugas Akhir ini.

Semoga segala amal yang telah diperbuat akan menjadi amal saleh, yang akan mendapatkan pahala yang setimpal dari Allah SWT kelak di yaumul qiyamah.

Akhirnya, penulis berharap semoga Tugas Akhir ini bermanfaat. Amin…

Salatiga, 2 Maret 2015 Penulis

ix

Atina Banyubiru”. Tugas Akhir. Jurusan Syariah. Program Studi DIII Perbankan Syariah. Institut Agama Islam Negeri Salatiga.

Tujuan penelitian ini adalah untuk mengetahui faktor-faktor apa saja yang menyebabkan timbulnya pembiayaan bermasalah dan kemudian untuk mengetahui cara/strategi mengatasi masalah tersebut. Metodologi yang penulis gunakan pada Tugas Akhir ini yaitu penelitian kualitatif dengan berdasarkan pengumpulan data di lapangan dan sumber-sumber lainnya.

Hasil penelitian menunjukkan bahwa terdapat beberapa faktor internal dan juga eksternal yang menyebabkan terjadinya pembiyaan bermasalah di BMT Atina Banyubiru. Faktor internal yaitu berasal dari manajemen BMT itu sendiri, sedangkan faktor eksternal adalah berasal dari sisi nasabah/debitur. Pihak BMT haruslah lebih jeli dalam melihat faktor-faktor penyebab permasalahan sebenarnya, baik itu dari sisi internal maupun eksternal. Dengan begitu maka akan dapat diterapkan strategi yang tepat untuk mengatasi permasalahan yang ada.

Kesimpulan dari penelitian ini yaitu strategi awal dalam mengatasi pembiayaan bermasalah di BMT Atina dimulai dari pembenahan internal BMT itu sendiri. Manajer harus lebih selektif dalam merekrut karyawan khususnya yang berhubungan langsung dengan pembiayaan. Selain itu juga perlu diadakan rapat internal BMT yang lebih intensif untuk membahas kondisi-kondisi riil di lapangan beserta solusi terbaik dari masalah-masalah yang ada. Dari sisi eksternal, BMT Atina lebih mengedepankan sikap-sikap kekeluargaan kepada nasabah. Hal ini dimaksudkan untuk menjaga reputasi BMT sebagai salah satu lembaga keuangan Islam yang menjunjung tinggi sisi kemanusiaan dan keagamaan.

x

HALAMAN JUDUL ……….

HALAMAN PERSETUJUAN PEMBIMBING ………..………. HALAMAN PENGESAHAN ……….………...…….. HALAMAN PERNYATAAN KEASLIAN TULISAN ………...…

HALAMAN MOTTO ………...………

A. Latar Belakang Masalah ……….

B. Rumusan Masalah ………..

C. Tujuan Penelitian ………

D. Metodologi Penelitian ……….………. E. Telaah Pustaka ……….………. F. Sistematika Penulisan ……….………….……. BAB II LANDASAN TEORI

A. Konsep Pembiayaan

1. Pengertian Pembiayaaan ……….……….. 2. Unsur-Unsur dalam Pembiayaan ……….….……

xi

B. Tinjauan Umum Mengenai Pembiayaan Bermasalah

1. Timbulnya Pembiayaan Bermasalah ……… 2. Penggolongan Kualitas Pembiayaan ……… 3. Penyelesaian Pembiayaan Bermasalah ……… C. Konsep Manajemen Risiko

1. Definisi Manajemen Risiko ………. 2. Jenis-Jenis Risiko pada Perbankan ……….. 3. Mekanisme Manajemen Risiko ……… D. Ketentuan Hukum Islam Mengenai Pembiayaan

Bai’ Bitsaman Ajil……….

BAB III LAPORAN OBJEK PENELITIAN

A. Sejarah Pendirian ………..….………….……

B. Visi dan Misi ……….………….……

C. Lokasi dan Wilayah Perusahaan ……….…..…… D. Tujuan, Sasaran, dan Fungsi Usaha ………..……

E. Produk ……….………..

xii

1. Faktor Internal ……….………….…………... 2. Faktor Eksternal ……….………….………… B. Strategi Mengatasi Pembiayaan Bermasalah di BMT Atina

1. Pencegahan ……….………….………...

2. Penanganan ……….………….………..

BAB V PENUTUP

A. Kesimpulan ……….………….………...

B. Saran ……….………….……….

DAFTAR PUSTAKA

LAMPIRAN

61 63

66 68

1 A. Latar Belakang Masalah

Undang-Undang No. 17 Tahun 2007 Tentang Rencana Pembangunan Jangka Panjang Nasional 2005–2025, menyebutkan bahwa pembangunan nasional adalah rangkaian upaya pembangunan yang berkesinambungan yang meliputi seluruh aspek kehidupan masyarakat, bangsa, dan negara untuk mewujudkan tujuan nasional sebagaimana dirumuskan dalam Pembukaan Undang-Undang Dasar 1945. Tujuan tersebut dapat terwujud melalui pembangunan yang dilaksanakan secara bersama-sama oleh semua komponen bangsa yaitu Pemerintah (Pusat, Provinsi, Kabupaten, dan Kota), dunia usaha, dan masyarakat yang biasa disebut sebagai pelaku pembangunan.

Salah satu lembaga keuangan yang banyak diminati khususnya kalangan menengah ke bawah adalah BMT (baitul maal wa tamwil). Secara bahasa baitul maal wa tamwil terdiri dari dua kata yakni bait al-maal yang berarti lembaga pengumpulan dana masyarakat yang disalurkan tanpa tujuan

profit, sedangkan bait at-tamwil merupakan lembaga pengumpulan dana guna disalurkan dengan orientasi profit dan komersial (Sumiyanto, 2008:15).

Secara singkat BMT (baitul maal wa tamwil) adalah salah satu bentuk lembaga keuangan syariah non bank yang juga bergerak dalam hal pendanaan dan pembiayaan. Pendanaan merupakan suatu bentuk kegiatan untuk menghimpun dana dari masyarakat/calon nasabah supaya dana/uang yang ada pada masyarakat bisa ”berputar” dan tidak hanya diam. Pendanaan ini

dimaksudkan untuk mengelola dana masyarakat sehingga bisa menjadi lebih produktif, sementara itu kegiatan lainnya dari BMT adalah pembiayaan yaitu suatu bentuk kegiatan untuk menyalurkan dana kepada masyarakat yang membutuhkan.

BMT Atina Banyubiru menjadi objek penelitian dalam Tugas Akhir ini karena BMT tersebut merupakan BMT yang cukup populer dengan pelayanannya yang ramah dan proses pembiayaan yang relatif mudah di kalangan masyarakat Kec. Banyubiru. Penelitian ini juga merupakan laporan pertanggungjawaban penulis atas hasil observasi yang dilakukan dalam kegiatan magang selama dua bulan di BMT Atina Banyubiru.

Tugas Akhir ini membahas tentang pembiayaan bermasalah karena dampak/kerugian yang ditimbulkan dari pembiayaan bermasalah tidak hanya akan dirasakan dalam jangka pendek namun juga jangka panjang apabila tidak segera diselesaikan. Dampak-dampak tersebut tentunya akan sangat merugikan BMT sebagi kreditur, dan pada akhirnya akan dapat menyebabkan kerugian juga pada nasabah/debitur apabila tidak dapat melunasinya.

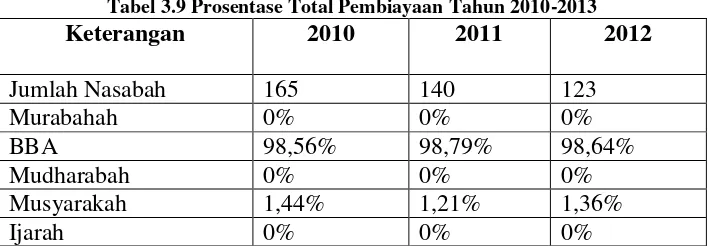

Pembiayaan bermasalah yang dimaksud penulis dalam Tugas Akhir ini adalah pembiayaan dengan akad bai’ bitsaman ajil. Bai’ bitsaman ajil (BBA) menjadi produk pembiayaan yang banyak diminati karena prosesnya yang cukup sederhana dengan menggunakan akad jual beli. Hal ini dibuktikan dengan data total pembiayaan BMT Atina selama periode tahun 2010-2013 yang dapat dilihat pada tabel 3.9.

Jika dibandingakan dengan musyarakah dan mudharabah, pihak BMT juga lebih diuntungkan dengan pembiayaan bai’ bitsaman ajil karena pembiayaan

musyarakah dan mudharabah mengharuskan BMT untuk lebih intensif dalam melakukan pengawasan dan pembinaan terhadap kondisi keuangan dan usaha debitur. Hal ini tentunya membutuhkan waktu dan biaya ekstra yang pada akhirnya bisa memberatkan BMT itu sendiri apalagi untuk BMT dengan SDM yang tidak begitu banyak.

Pembiayaan Bai’ Bitsaman Ajil atau pembiayaan berakad jual beli, adalah suatu perjanjian pembiayaan yang disepakati antara bank syariah dengan nasabah dimana bank syariah menyediakan dananya untuk sebuah investasi dan atau pembelian barang modal dan usaha anggotanya yang kemudian proses pembayarannya dilakukan secara mencicil atau angsuran. Jumlah kewajiban yang harus dibayarkan oleh peminjam adalah jumlah atas harga barang modal dan mark up yang disepakati. (Muhammad, 2004:8).

Bai Bitsaman Ajil (BBA) adalah menjual dengan harga asal ditambah dengan margin keuntungan yang telah disepakati dan dibayar secara kredit. Ketentuan khusus yang berkaitan dengan Bai Bitsaman Ajil (BBA) adalah sebagai berikut:

1. Harga barang dengan transaksi Bai Bitsaman Ajil (BBA) dapat ditentukan lebih tinggi daripada transaksi tunai. Namun, ketika harga telah disepakati, tidak dapat dirubah lagi.

3. Jika nasabah tidak dapat membayar tepat pada waktu yang telah disepakati maka bank akan mencarikan jalan yang paling bijaksana. Jalan apapun yang ditempuh bank tidak akan mengenakan sanksi dari akad yang sama (Muhammad, 2000:30).

Pembiayaan bai’ bitsaman ajil memilikitingkat resiko yang tidak bisa 100% diprediksi dengan akurat. Pada proses pembiayaan ini terdapat dua kemungkinan yang bisa terjadi yaitu kemungkinan untung dan kemungkinan rugi. BMT harus mengatur dan menyiapkan segala langkah antisipasi guna menanggulangi setiap kemungkinan terburuk yang bisa terjadi.

Ketika pembiayaan yang dilakukan memperoleh keuntungan maka yang perlu diperhatikan selanjutnya hanyalah tentang cara untuk meningkatkan kuantitas pembiayaan itu sendiri, tetapi akan berbeda ceritanya jika pembiayaan tersebut mengalamai masalah seperti macet ataupun kurang lancarnya nasabah dalam memenuhi kewajibannya. Syariat Islam mewajibkan seseorang untuk menghormati dan mematuhi setiap perjanjian atau amanah yang sudah dipercayakan kepadanya, sebagaimana Allah S.W.T berfirman:

Artinya: Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan Rasul (Muhammad) dan (juga) janganlah kamu mengkhianati amanat-amanat yang dipercayakan kepadamu, sedang kamu mengetahui (Q.S. Al-Anfaal, 27)

Berdasarkan ayat tersebut, maka pihak debitur dapat dikenakan sanksi tindakan sesuai dengan kondisi serta alasannya, karena ia telah melakukan

Banyak faktor yang menyebakan pembiayaan macet, misalnya saja usaha nasabah yang mengalami kerugian sehingga tidak bisa memenuhi kewajibannya. Ada juga nasabah yang sebenarnya mampu untuk memenuhi kewajibannya pada BMT tetapi sengaja tidak mau melaksanakannya, sedangkan faktor internal BMT yang menjadi penyebab yaitu adanya miss-management oleh karyawan. Perbedaan/selisih laporan keuangan antara nasabah dan BMT akan menyebabkan timbulnya masalah. Untuk mengatasi permasalahan-permasalahan itu, maka kemudian BMT harus melakukan analisis yang baik mulai dari faktor-faktor penyebab hingga solusinya dan perlu adanya sanksi yang harus dilakukan BMT Atina dalam mengatasi pembiayaan bermasalah apabila debitur melakukan wanprestasi atas perjanjian yang telah disepakati.

Solusi yang dipilih hendaknya solusi terbaik untuk BMT dan juga nasabah. Dengan demikian kedua pihak bisa tetap menjaga silaturrahmi dan tetap tercipta keikhlasan diantara keduanya.

Dari beberapa uraian tersebut, maka kemudian penulis mengambil tema penelitian yang berjudul “Strategi Mengatasi Pembiayaan Bermasalah di BMT Atina Banyubiru”.

B. Rumusan Masalah

Agar penelitian tidak menyimpang dari pembahasan dan agar tidak terjadi pembahasan yang terlalu luas, maka penulis membatasi pembahasan pada Tugas Akhir ini terbatas pada pembiayaan bai’ bitsaman ajil dan strategi mengatasinya yang digunakan oleh BMT Atina. Dari pembatasan masalah tersebut maka dapat diambil rumusan masalah sebagai berikut:

1. Faktor apa saja yang mempengaruhi pembiayaan bermasalah di BMT Atina?

2. Bagaimana strategi mengatasi pembiayaan bermasalah di BMT Atina? C. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui faktor-faktor yang mempengaruhi pembiayaan bermasalah di BMT Atina

D. Metodologi Penelitian 1. Jenis Penelitian

Jenis penelitian yang penulis lakukan yaitu penelitian kualitatif yang didasarkan pada pengumpulan data di lapangan. Penelitian kualitatif adalah penelitian tentang riset yang bersifat deskriptif dan cenderung menggunakan analisis dengan pendekatan induktif (Reinard, 2006).

2. Jenis Data a. Data Primer

Data primer yaitu data yang diperoleh atau dikumpulkan oleh peneliti secara langsung dari sumber datanya (Suryana, 2010). Data ini bersumber dari hasil observasi. Data primer yang penulis maksud di sini tertuang pada bab ketiga yaitu berupa laporan objek penelitian dan juga pada bab keempat yaitu tentang analisis faktor-faktor dan strategi mengatasi pembiayaan bermasalah di BMT Atina.

b. Data Sekunder

Data sekunder yaitu data yang diperoleh atau dikumpulkan peneliti dari berbagai sumber yang telah ada (Suryana, 2010). Data ini bersumber dari hasil riset perpustakaan dan internet yang tertuang pada bab pertama dan bab kedua tentang landasan teori.

3. Teknik Pengumpulan Data

a. Riset Perpustakaan dan Internet

b. Observasi

Observasi yaitu pengumpulan data yang diperoleh dari pengamatan langsung di lapangan. Bentuk observasi yang penulis lakukan yaitu melalui wawancara terhadap karyawan-karyawan BMT Atina Banyubiru untuk kemudian dianalisis lebih lanjut.

E. Telaah Pustaka

Penelitian tentang “Strategi manajemen risiko pada pembiayaan UKM di BMT al-Munawwarah dan BMT Berkah Madani” telah dilakukan oleh Adam pada tahun 2010. Kesimpulan dari penelitian ini yaitu Penerapan strategi manajemen risiko yang baik akan menghasilkan usaha yang relatif lebih stabil dan menguntungkan.

Penelitian tentang “Pengawasan dan Pembinaan Pembiayaan

Bermasalah oleh Account Officer (Studi di PT BPR Syariah Baktimakmur Indah Krian Sidoarjo) telah dilakukan oleh Al-Makki pada tahun 2010. Kesimpulan dari penelitian ini yaitu bahwa pembiayaan bermasalah di BPR Syariah Baktimakmur Indah Krian Sidoarjo sekitar 2,43 %, hal ini lebih dikarenakan karena kondisi usaha debitur kurang baik atau karena musibah. Ada juga karena debitur dengan sengaja melakukan kesalahan seperti menunda-nunda pembayaran dan menggunakan dana tidak sesuai dengan perjanjian tapi hal itu presentasinya sangat kecil. Faktor lain penghambat pelaksanaan pengawasan dan pembinaan pembiayaan bermasalah adalah

Penelitian tentang ”Strategi Penanganan Pembiayaan Bermasalah pada Pembiayaan Murabahah di BMT Bina Ihsanul Fikri Yogyakarta” telah

dilakukan oleh Inayah pada tahun 2009. Kesimpulan dari penelitian ini yaitu bahwa dalam penanganan terhadap nasabah yang pembiayaannya bermasalah, BMT BIF menggunakan cara-cara yang lebih bersifat kekeluargaan, seperti: melakukan silaturrahim, pembinaan, rescheduling, memberi peringatan, kemudian sita jaminan. Untuk sita jaminan, BMT BIF belum pernah menerapkannya kepada nasabah yang sudah bermasalah, sekalipun nasabah tersebut sudah macet pembiayaannya.

Penelitian tentang “Tinjauan Hukum Islam terhadap Pelaksanaan

Penerapan Denda pada Pembiayaan Bermasalah di KSU BMT Multazam Yogyakarta” telah dilakukan oleh Taslimah pada tahun 2008. Kesimpulan

Penelitian tentang “Upaya Penyelesaian Hukum terhadap Pinjaman

Bermasalah di Unit Simpan Pinjam Koperasi Serba Usaha Satya Dharma Denpasar” telah dilakukan oleh Kusuma pada tahun 2014. Kesimpulan dari penelitian ini yaitu faktor yang menyebabkan terjadinya pinjaman bermasalah di unit simpan pinjam Koperasi Serba Usaha Satya Dharma adalah dapat dilihat dari dua faktor, faktor internal dan faktor eksternal. Faktor internal sebagai penyebab terjadinya pinjaman bermasalah tersebut berupa kelemahan di dalam kebijakan pencarian pinjaman, sedangkan faktor eksternal sebagai penyebab terjadinya pinjaman bermasalah tersebut dapat berupa terjadinya bencana alam dan terjadinya perang. Upaya dan penyelesaian hukum terhadap pinjaman bermasalah di unit simpan pinjam Koperasi Serba Usaha Satya Dharma dengan debitur diselesaikan melalui jalur nonditigasi. Cara penyelesaian pinjaman bermasalah adalah dengan melakukan beberapa tindakan yaitu tindakan preventive dan tindakan repressive.

Penelitian tentang “Upaya Penanganan Pembiayaan Murabahah

Upaya yang dilakukan dalam menangani pembiayaan bermasalah adalah dengan teguran, rescheduling dan restructuring dan pihak BMT tidak pernah melakukan sita jaminan karena benar-benar menerapkan syariah dan tindakan manusiawi meski dinilai kurang efisien.

Berdasarkan telaah pustaka di atas dan sejauh pengetahuan penulis, belum ada yang membahas secara mendalam tentang strategi mengatasi pembiayaan bermasalah di BMT Atina Banyubiru.

F. Sistematika Penulisan

Supaya diperoleh gambaran secara berurutan mengenai laporan penelitian yang akan disusun, maka penulis menyajikan sistematika penulisan.

Pada BAB Pertama yaitu pendahuluan yang berisi tentang latar belakang masalah, rumusan masalah, tujuan penelitian, metodologi penelitian, telaah pustaka, dan sistematika penulisan.

Pada BAB Kedua yaitu berisi landasan teori tentang pembiayaan bermasalah.

Pada BAB Ketiga yaitu laporan penelitian yang berisi tentang gambaran umum objek penelitian –dalam hal ini yaitu BMT Atina Banyubiru–, dan informasi lainnya yang dianggap perlu.

Pada BAB Keempat yaitu analisis yang membahas tentang strategi mengatasi pembiayaan bermasalah di BMT Atina.

BAB II

LANDASAN TEORI

A. Konsep Pembiayaan

1. Pengertian Pembiayaaan

Pengertian pembiayaan menurut Undang-Undang Perbankan Nomor 10 tahun 1998 Pasal 1 ayat 12 yaitu penyediaan uang atau tagihan yang dapat dipersamakan berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu yang tertentu dengan imbalan atau bagi hasil.

Menurut Ahmad Sumiyanto (2008:165), pembiayaan adalah aktivitas menyalurkan dana yang terkumpul kepada anggota pengguna dana, memilih jenis usaha yang akan dibiayai agar diperoleh jenis usaha yang produktif, menguntungkan, dan dikelola oleh anggota yang jujur dan bertanggung jawab.

Kredit merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu dengan pemberian bunga (Kasmir, 2000:92).

Pada dasarnya konsep kredit pada bank konvensional dan pembiayaan pada bank syariah tidak jauh berbeda, yang menjadi perbedaan antara kredit yang diberikan bank konvensional dengan pembiayaan yang diberikan oleh bank syariah adalah terletak pada keuntungan yang diharapkan. Bagi bank konvensional keuntungan yang diperoleh melalui bunga sedangkan bagi bank syariah berupa imbalan atau bagi hasil (Kasmir, 2001:73).

2. Unsur-Unsur dalam Pembiayaan

Setiap pemberian pembiayaan sebenarnya jika dijabarkan secara mendalam mengandung beberapa arti. Jadi jika kita bicara pembiayaan maka termasuk membicarakan unsur-unsur yang ada di dalamnya. Menurut Zainuddin Ali (2008:46), unsur-unsur dalam pembiayaan yakni sebagai berikut:

a. Kepercayaan

b. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian di mana masing-masing pihak menandatangani hak dan kewajiban. Kesepakatan penyaluran pembiayaan dituangkan dalam akad pembiayaan yang ditanda tangani oleh kedua belah pihak, yaitu bank dengan nasabah.

c. Jangka waktu

Setiap pembiayaan yang diberikan mempunyai jangka waktu masing-masing sesuai dengan kesepakatan. Jangka waktu ini mencakup waktu pengambilan pembiayaan yang telah disepakati. Dapat dipastikan bahwa tidak ada pembiayaan yang tidak memiliki jangka waktu.

d. Risiko

e. Balas jasa

Balas jasa merupakan keuntungan atas pemberian suatu pembiayaan atau jasa yang lebih dikenal dengan istilah bagi hasil pada lembaga keuangan syariah. Balas jasa dalam bentuk bagi hasil dan biaya administrasi ini merupakan keuntungan bank.

3. Jenis-Jenis Pembiayaan a. Pembiayaan Mudharabah

Pengertian pembiayaan mudharabah adalah pembiayaan antara bank dengan nasabah dimana bank menyediakan 100% pembiayaan bagi usaha kegiatan tertentu dari nasabah. Nasabah mengelola usaha tersebut tanpa campur tangan bank (Sumitro, 1997:86). Bank mempunyai hak untuk mengajukan usul dan melakukan pengawasan atas penyediaan dana, dari pembiayaan tersebut bank mendapat imbalan atau keuntungan yang besarnya ditetapkan atas dasar persetujuan kedua belah pihak. Apabila terjadi kerugian, maka kerugian tersebut sepenuhnya ditanggung oleh bank, kecuali kerugian akibat kelalaian nasabah.

b. Pembiayaan Murabahah

Pembiayaan murabahah yaitu suatu perjanjian dimana bank membiayai barang yang diperlukan nasabah dengan sistem pembayaran ditangguhkan.

c. Pembiayaan Musyarakah

Musyarakah atau syirkah yaitu suatu perjanjian usaha antara dua atau beberapa pemilik modal untuk menyertakan modalnya pada suatu proyek dimana masing-masing pihak mempunyai hak untuk ikut serta, mewakilkan atau menggugurkan haknya dalam proyek. Keuntungan dari hasil usaha bersama dapat dibagikan menurut proporsi penyertaan modal masing-masing sesuai dengan kesepakatan bersama.

d. Pembiayaan Istishna

Pembiayaan istishna merupakan pembiayaan atas dasar pesanan, yang merupakan salah satu skema pembiayaan bank syariah yang digunakan untuk kasus dimana obyek atau barang yang diperjualbelikan belum ada. Kasus ini sering kali ditemui pada proses pembangunan rumah atau gedung, usaha konfeksi dan lain-lain (Zulkifli, 2003:73).

e. Pembiayaan Salam

Sebelum membeli hasil pertanian dari nasabah pertama, bank terlebih dahulu telah menawarkan kepada nasabah kedua untuk membeli hasil pertanian dari nasabah pertama dalam ketetapan harga pembelian dan penjualan yang disepakati bersama antara nasabah pertama dengan nasabah kedua (Zulkifli, 2003:73).

f. Pembiayaan Ijarah

Ijarah adalah penjualan manfaat yaitu pemindahan hak guna (manfaat) suatu barang/jasa dalam jangka waktu tertentu melalui pembayaran sewa/upah. Ijarah dilakukan tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri. Akad ijarah tidak ada perubahan kepemilikan tetapi hanya perpindahan hak guna saja dari seseorang yang menyewakan kepada si penyewa (Ascarya, 2007:99). g. Pembiayaan Rahn

Pengertian gadai (rahn) secara bahasa adalah tetap, kekal, dan jaminan, sedangkan dalam istilah adalah menyandera sejumlah harta yang diserahkan sebagai jaminan secara hak dan dapat diambil kembali sejumlah harta dimaksud sesudah ditebus (Ali, 2008). 4. Prosedur Pengajuan Pembiayaan

Menurut Kasmir (2012:101), secara umum dapat dijelaskan prosedur pemberian kredit oleh badan hukum sebagai berikut :

a. Pengajuan berkas-berkas

Pengajuan proposal kredit berisi antaralain sebagai berikut: 1) Latar belakang perusahaan

Latar belakang ini berisi seperti riwayat hidup singkat perusahaan, jenis bidang usaha, identitas perusahaan, nama pengurus berikut pengetahuan dan pendidikannya, perkembangan perusahaan serta relasinya dengan pihak-pihak pemerintah dan swasta.

2) Maksud dan tujuan

Pembiayaan yang diajukan apakah untuk memperbesar omset penjualan atau meningkatkan kapasitas produksi, atau mendirikan pabrik baru (perluasan) serta tujuan lainnya.

3) Besarnya kredit dan jangka waktu

Dalam hal ini pemohon menentukan besarnya jumlah kredit yang ingin diperoleh dan jangka waktu kreditnya. Penilaian kelayakan besarnya kredit dan jangka waktunya dapat kita lihat dari cash flow serta laporan keuangan (neraca dan laporan rugi laba) tiga tahun terakhir. Jika dari hasil analisis tidak sesuai dengan permohonan, maka pihak bank tetap berpedoman terhadap hasil analisis mereka dalam memutuskan jumlah kredit dan jangka waktu kredit yang layak diberikan kepada si pemohon.

4) Cara pemohon mengembalikan kredit

5) Jaminan kredit

Hal ini merupakan jaminan untuk menutupi segala risiko terhadap kemungkinan macetnya suatu kredit baik yang ada unsur kesengajaan atau tidak. Penilaian jaminan kredit haruslah teliti jangan sampai terjadi sengketa, palsu, dan sebagainya. Biasanya jaminan diikat dengan suatu asuransi tertentu.

b. Penyelidikan berkas pinjaman

Tujuan penyelidikan berkas ini adalah untuk mengetahui apakah berkas yang diajukan sudah lengkap sesuai persyaratan dan sudah benar. Jika menurut pihak perbankan belum lengkap atau cukup, maka nasabah diminta untuk segera melengkapinya dan apabila sampai batas tertentu nasabah tidak sanggup melengkapi kekurangan tersebut, maka sebaiknya permohonan kredit dibatalkan. c. Wawancara I

Tahap wawancara pertama ini dilakukan dengan penyidikan kepada calon peminjam dengan langsung berhadapan dengan calon peminjam, untuk meyakinkan apakah berkas-berkas tersebut sesuai dan lengkap seperti yang bank inginkan. Wawancara ini juga untuk mengetahui keinginan dan kebutuhan nasabah yang sebenarnya. d. On The Spot

Hasil on the spot dicocokkan dengan hasil wawancara I. Pada saat hendak melakukan on the spot hendaknya jangan diberitahu kepada nasabah, sehingga apa yang dilihat di lapangan sesuai dengan kondisi yang sebenarnya.

e. Wawancara II

Wawancara kedua ini mencakup kegiatan perbaikan berkas, jika mungkin ada kekurangan pada saat setelah dilakukan on the spot

di lapangan. Catatan yang ada pada permohonan dan pada saat wawancara I dicocokkan dengan pada saat on the spot apakah ada kesesuaian dan mengandung suatu kebenaran. Analisis permohonan kredit adalah untuk menganalisa semua faktor resiko yang berkaitan dengan permohonan kredit dan untuk menilai sejauh mana hal tersebut beralasan/layak dibiayai, memiliki keabsahan hukum dan sesuai dengan praktek perbankan yang sehat.

f. Keputusan kredit

g. Penandatanganan akad kredit/perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit. Sebelum kredit dicairkan, calon nasabah menandatangani akad kredit dan kemudian mengikat jaminan dengan surat perjanjian atau pernyataan yang dianggap perlu. Penandatanganan dapat dilaksanakan antara bank dengan debitur secara langsung atau melalui notaris. h. Realisasi kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat yang diperlukan dengan membuka rekening giro atau tabungan di bank yang bersangkutan.

i. Penyaluran atau penarikan dana

Adalah pencairan atau pengambilan uang dari rekening sebagai realisasi dari pemberian kredit dan dapat diambil sesuai ketentuan dan tujuan kredit yaitu sekaligus atau secara bertahap.

5. Jaminan dalam Pembiayaan Perbankan

Sesuai dengan fatwa DSN MUI No. 7 tentang jaminan, bahwa: “jaminan hanya dapat dicairkan apabila nasabah melakukan kesalahan

yang disengaja, lalai, dan menyalahi perjanjian” (Amalia dkk, 2007:29).

B. Tinjauan Umum Mengenai Pembiayaan Bermasalah

Pembiayaan bermasalah adalah membayar cicilan sejumlah uang tertentu dari harga yang disepakati dengan waktu yang melampaui batas pembayaran atau angsuran yang telah ditentukan. Kemungkinan masalah keterlambatan peminjam melunasi cicilannya serta berbagai konsekuensinya yang membahayakan pemberi pinjaman termasuk persoalan penting.

1. Timbulnya Pembiayaan Bermasalah

Pembiayaan bermasalah dapat disebabkan oleh salah satu atau beberapa faktor yang harus dikenali secara dini oleh pejabat pembiayaan karena adanya unsur kelemahan baik dari sisi debitur, sisi bank maupun eksternal debitur dan bank. Menurut Soerjono Soekanto (2001:268-270), beberapa faktor tersebut yaitu:

a. Sisi Nasabah

1) Faktor keuangan

a) Hutang meningkat sangat tajam

b) Hutang meningkat tidak seimbang dengan peningkatan aset c) Pendapatan bersih menurun

d) Penurunan penjualan, biaya umum dan administrasi meningkat

e) Perubahan kebijakan dan syarat-syarat penjualan

f) Rata-rata umur piutang bertambah lama sehingga perputaran piutang semakin lambat

h) Perputaran persediaan semakin meningkat

i) Keterlambatan memperoleh neraca nasabah secara teratur j) Tagihan yang terkonsentrasi pada pihak tertentu

2) Faktor operasional

a) Hubungan nasabah dengan mitra usahanya makin turun b) Terhambatnya pasokan bahan baku/bahan penolong c) Kehilangan satu atau lebih pelanggan utama

d) Pembianaan sumber daya manusianya kurang baik

e) Tertundanya penggantian mesin dan peralatan yang sudah ketinggalan

f) Sistem operasional tidak efesien g) Distribusi pemasaran yang terganggu

h) Operasional perusahaan mencemari lingkungan 3) Faktor Eksternal

a) Perubahan kebijakan pemerintah di sektor riil

b) Peraturan yang bersifat membatasi dan berdampak besar atas situasi keuangan dan operasional serta manajemen nasabah

c) Kenaikan harga faktor-faktor produksi yang tinggi

d) Perubahan teknologi yang sangat kuat dalam industri yang diterjuni oleh nasabah

e) Meningkatnya suku bunga pinjaman

g) Bencana alam

h) Munculnya protes dari masyarakat sekitar lokasi usaha b. Sisi Bank

1) Buruknya perencanaan finansial atas aktifa tetap/modal kerja 2) Adanya perubahan waktu dalam permintaan pembiayaan

musiman

3) Menerbitkan cek kosong

4) Gagal memenuhi syarat-syarat dalam perjanjian pembiayaan 5) Adanya over pembiayaan atau under financing

6) Manipulasi data

7) Over taksasi agunan atau penilaian agunan terlalu tinggi 8) Pembiayaan topengan, tampilan atau fiktif

9) Kelemahan analisa oleh pejabat pembiayaan sejak awal proses pemberian pembiayaan

10)Kelemahan dalam pembianaan dan monitoring pembiayaan 2. Penggolongan Kualitas Pembiayaan

Ketidaklancaran nasabah membayar angsuran pokok maupun bagi hasil/profit margin pembiayaan mengakibatkan adanya kolektabilitas pembiayaan. Menurut Soerjono Soekanto (2001:252-257), secara umum kolektabilitas pembiayaan dikategorikan menjadi empat macam, yaitu: a. Lancar atau kolektabilitas 1

2) Hubungan debitur dengan bank baik dan debitur selalu menyampaikan informasi keuangan secara teratur dan akurat. 3) Dokumentasi pembiayaan lengkap dan pengikatan agunan kuat. b. Kurang lancar atau kolektabilitas 2

1) Terdapat tunggakan bayaran pokok dan atau bagi hasil yang telah melampaui 90 hari sampai dengan 180 hari.

2) Terdapat cerukan/overdraft yang berulang kali hususnya untuk menutupi kerugian operasional dan kekurangan arus kas

3) Hubungan debitur dan bank memburuk dan informasi keuangan debitur tidak dapat dipercaya

4) Dokumentasi pembiayaan kurang lengkap dan pengikatan agunan yang lemah

5) Pelanggaran terhadap persyaratan pokok pembiayaan

6) Perpanjangan pembiayaan untuk menyembunyikan kesulitan keuangan

c. Diragukan atau kolektabilitas 3

1) Terdapat tunggakan pembayaran pokok dan atau bagi hasil yang telah melampaui 180 hari sampai dengan 270 hari

2) Terjadi cerukan/overdraft yang bersifat permanen hususnya untuk menutupi kerugian operasional dan kekurangan arus kas

4) Dokumentasi pembiayaan tidak lengkap dan pengikatan agunan yang lemah

5) Pelanggaran yang principal terhadap persyaratan pokok perjanjian pembiayaan

d. Macet atau kolektabilitas 4

1) Terdapat tunggakan pembayaran pokok dan atau bagi hasil yang telah melampaui 270 hari

2) Dokumentasi pembiayaan dan atau pengikatan agunan tidak ada 3. Penyelesaian Pembiayaan Bermasalah

Penyebab terjadinya pembiayaan bermasalah adalah karena kesulitan keuangan yang dihadapi nasabah. Menurut Zainul Arifin (2002:243-246), penyebab kesulitan keuangan perusahaan nasabah dapat dibagi dalam beberapa faktor diantaranya:

a. Faktor internal

b. Faktor eksternal

Faktor eksternal adalah faktor yang ada di luar kekuasaan manajemen perusahaan, seperti bencana alam, peperangan, perubahan dalam kondisi perekonomian dan perdagangan, perubahan-perubahan teknologi, dan lain-lain. Untuk menentukan langkah yang harus diambil dalam menghadapi pembiayaan macet terlebih dahulu perlu diteliti sebab-sebab terjadinya kemacetan. Apabila kemacetan disebabkan oleh faktor-faktor eksternal seperti bencana alam, bank tidak perlu lagi melakukan analisis lebih lanjut, namun yang perlu diperhatikan adalah bagaimana membantu nasabah untuk segera dapat memperbaiki perekonomiannya kembali sehingga dapat memenuhi kewajibannya kepada bank.

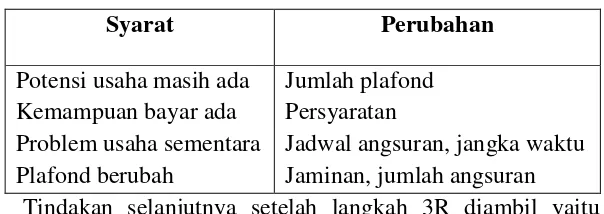

Banyak cara yang dapat dilakukan bank untuk menyelesaikan pembiayaan macet ini, tergantung pada berat ringannya permasalahan yang dihadapi, serta sebab-sebab terjadinya kemacetan. Apabila pembiayaan itu masih dapat diharapkan akan berjalan baik kembali, maka bank dapat memberikan keringanan-keringanan, misalnya menunda jadwal angsuran (rescheduling).

Untuk keperluan penghapusan itu bank diharuskan untuk membentuk cadangan penyisihan penghapusan aktiva produktif (PPAP) sebagai berikut:

1) Bank wajib membentuk cadangan 1% dari seluruh pembiayaan 2) Cadangan 3% dari pembiayaan yang tergolong tidak lancar

(setelah dikurangi nilai agunan yang telah dikuasai)

3) Cadangan 50% dari pembiayaan yang tergolong diragukan (setelah dikurangi nilai agunan yang dikuasai)

4) Cadangan 100% dari pembiayaan yang tergolong macet (setelah dikurangi nilai agunan yang dikuasai)

Sesuai Surat Keputusan Direksi Bank Indonesia Nomor 31/147/KEP/DIR tanggal 12 November 1998 tentang kualitas aktiva produktif (pembiayaan) dinilai atas tiga kriteria, yaitu berdasarkan prospek usaha, kondisi keuangan dengan penekanan pada arus kas debitur, dan kemampuan untuk membayar. Dari tiga kriteria tersebut kualitas pembiayaan dibagi menjadi lancar, dalam perhatian khusus, kurang lancar, diragukan, dan macet.

C. Konsep Manajemen Risiko 1. Definisi Manajemen Risiko

a. Konsep Manajemen 1) Definisi Manajemen

Manajemen berasal dari kata to manage yang artinya mengatur. Istilah Manajemen (management) telah diartikan oleh berbagai pihak dengan perspektif yang berbeda.Diantaranya yaitu pengelolaan, pembinaan, kepengurusan, tata laksana, kepemimipinan, ketatapengurusan, administrasi dan sebagainya. Menurut John D. Millett “Management is the proceess of directing and facilitating the work of people organized in formal

groups to achive a desired goal” (manajemen adalah suatu

Teori lainnya oleh G. R. Terry menyatakan “Management is distinict process consisting of planing, organizing, actuating

and controlling performed to determine and accomplish stated

objectives by the use of human being and other resources”

(manajemen adalah suatu proses khusus yang terdiri dari perencanaan, pengorganisasian, pelaksanaan, dan pengawasan yang dilakukan untuk menentukan serta mencapai sasaran yang telah ditentukan melalui pemanfaatan sumber daya manusia dan lainnya) (Hasibuan, 2005:23).

Pendapat ahli lain yaitu Harold Koontz dan Cyrill O’Donnel mengungkapkan “Management is getting things done

through people. In bringing about this coordinating of group

activity, the manager, as a manager plans, organizes, staffs,

direct, and control the activities other people” (manajemen

adalah usaha mencapai suatu tujuan tertentu melalui kegiatan orang lain. Dengan demikian manajer mengadakan koordinasi atas sejumlah aktivitas orang lain yang meliputi perencanaan, pengorganisasian, penempatan, pengarahan, dan pengendalian) (Hasibuan, 2005:25).

2) Fungsi manajemen

Fungsi-fungsi manajemen menurut Sondang P. Siagian dalam Malayu Hasibuan (2005:11) yang diterapkan dalam bidang sumber daya manusia adalah sebagai berikut:

a) Perencanaan (planning)

Perencanaan berarti penentuan program personalia, diantaranya meliputi perencanaan kebutuhan, pengadaan, pengembangan dan pemeliharaa sumber daya manusia yang akan membantu terciptanya sasaran yang telah disusun oleh perusahaan. Program kepegawaian yang baik membantu tercapainya tujuan perusahaan, karyawan, dan masyarakat. b) Pengorganisasian (organizing)

Pengorganisasian ini adalah kegiatan untuk mengorganisasi semua karyawan dengan menetapkan pembagian kerja, hubungan kerja, delegasi wewenang, integrasi dan koordinasi dalam bagan organisasi.

Organisasi hanya merupakan alat untuk mencapai tujuan, dengan organisasi yang baik akan membantu terwujudnya tujuan secara efektif.

c) Pemotivasian (motivating)

d) Pengendalian (controlling)

Controlling atau pengawasan, sering juga disebut pengendalian adalah salah satu fungsi manajemen yang berupa mengadakan penilaian, bila perlu mengadakan koreksi sehingga apa yang dilakukan bawahan dapat diarahkan kejalan yang benar dengan maksud dengan tujuan yang telah digariskan semula.

e) Evaluasi (evaluating)

Evaluating adalah proses pengawasan dan

pengendalian performa perusahaan untuk memastikan bahwa jalannya perusahaan sesuai dengan rencana yang telah ditetapkan. Seorang manajer dituntut untuk menemukan masalah yang ada dalam operasional perusahaan kemudian memecahkannya sebelum masalah itu menjadi semakin besar.

b. Konsep Risiko 1) Definisi Risiko

Ketidakpastian yang menimbulkan akibat yang merugikan dikenal dengan istilah risiko (Sadgrove, 2005:112).

Secara umum risiko dapat diartikan sebagai suatu keadaan yang dihadapi seseorang atau perusahaan dimana terdapat kemungkinan yang merugikan sekecil apapun tingkat kerugian tersebut.

2. Jenis-Jenis Risiko pada Perbankan

Setiap usaha yang dilakukan baik individu maupun kelompok, tentunya memiliki risiko yang dapat mempengaruhi kondisi usaha. Hal ini pun berlaku pada lembaga keuangan, tak terkecuali pada perbankan syariah. Bank syariah juga harus bisa menerapkan manajemen risiko demi kelangsungan usahanya. Secara umum risiko pada bank syariah tidak jauh berbeda dibandingkan dengan perbankan konvensional.

Berdasarkan Peraturan Bank Indonesia Nomor 5/8/PBI/2003 Tentang Penerapan Manajemen Risiko (Bab II Pasal 4 Ayat 1), risiko-risiko yang terdapat pada perbankan yaitu sebagai berikut:

a. Risiko Kredit (credit risk)

Pada bank syariah, tingkat balas jasa terukur oleh sistem bagi hasil dari usaha. Selain itu, persyaratan pengajuan kredit pada perbankan syariah lebih ketat dari perbankan konvensional sehingga risiko kredit dari perbankan syariah lebih kecil daripada perbankan konvensional.

b. Risiko Pasar

Risiko yang timbul karena adanya pergerakan variabel pasar dari portofolio yang dimiliki oleh bank, yang dapat merugikan bank. Variabel pasar antara lain adalah suku bunga dan nilai tukar. Pada perbankan syariah tidak terdapat risiko pasar dikarenakan perbankan syariah tidak melandaskan operasionalnya berdasar risiko pasar. c. Risiko Likuiditas

d. Risiko Operasional (operational risk)

Menurut definisi Basel Committe, risiko operasional adalah risiko akibat dari kurangnya sistem informasi atau sistem pengawasan internal yang akan menghasilkan kerugian yang tidak diharapkan. Risiko ini lebih dekat dengan keasalahan manusiawi (human error), adanya ketidakcukupan dan atau tidak berfungsinya proses internal, kegagalan sistem atau adanya problem eksternal yang mempengaruhi operasional bank. Tidak ada perbedaan yang cukup signifikan antara bank syariah dan bank konvensional terkait dengan risiko operasional.

e. Risiko Hukum

Risiko hukum yaitu risiko yang disebabkan oleh adanya kelemahan aspek yuridis. Kelemahan aspek yuridis antara lain disebabkan adanya tuntutan hukum, ketiadaan peraturan perundang-undangan yang mendukung atau lemahnya perikatan seperti tidak terpenuhinya syarat sahnya kontrak.

f. Risiko Reputasi

Risiko yang disebabkan oleh adanya publikasi negatif yang terkait dengan usaha bank atau persepsi negatif terhadap bank. g. Risiko Stratejik

h. Risiko Kepatuhan

Risiko yang disebabkan bank tidak memenuhi atau tidak melaksanakan peraturan perundang-undangan dan ketentuan lain yang berlaku. Tidak ada perbedaan yang cukup signifikan antara bank syariah dan bank konvensional terkait dengan risiko kepatuhan. 3. Mekanisme Manajemen Risiko

Berdasarkan Peraturan Bank Indonesia Nomor: 5/8/PBI/2003 Tentang Penerapan Manajemen Risiko Bagi Bank Umum (Bab V Bagian Kedua Pasal 11), mekanisme/proses penerapan manajemen risiko pada bank adalah sebagai berikut:

a. Identifikasi Risiko

Pelaksanaan proses identifikasi risiko sekurang-kurangnya dilakukan dengan melakukan analisis terhadap karakteristik risiko yang melekat pada bank dan risiko dari produk/kegiatan usaha bank. b. Pengukuran Risiko

c. Pemantauan Risiko

Dalam rangka melaksanakan pemantauan risiko, bank wajib sekurang-kurangnya melakukan evaluasi terhadap eksposur risiko dan penyempurnaan proses pelaporan apabila terdapat perubahan kegiatan usaha bank, produk, transaksi, faktor risiko, teknologi informasi, dan sistem informasi manajemen risiko.

d. Pengendalian Risiko

Pelaksanaan proses pengendalian risiko wajib digunakan bank untuk mengelola risiko tertentu yang dapat membahayakan kelangsungan usaha bank.

Berdasarkan beberapa pengertian tersebut dapat disimpulkan manajemen risiko yaitu suatu pendekatan terstruktur (metodologi) dalam mengelola ketidakpastian yang berkaitan dengan ancaman atau suatu rangkaian aktivitas manusia yang di dalamnya termasuk penilaian risiko, pencegahan, dan pengembangan strategi untuk mengelolanya.

D. Ketentuan Hukum Islam Mengenai Pembiayaan Bai’ Bitsaman Ajil Bai’ Bitsaman Ajil (BBA) adalah pembiayaan yang diberikan untuk

Pembiayaan Bai Bitsaman Ajil (BBA) adalah pembiayaan berakad jual beli, merupakan suatu perjanjian pembiayaan yang disepakati antara bank dengan nasabah, dimana bank syariah menyediakan dananya untuk sebuah investasi dan atau pembelian barang modal dan usaha anggotanya yang kemudian proses pembayaranya dilakukan secara mencicil atau angsuran. Jumlah kewajiban yang harus dibayarkan oleh peminjam adalah jumlah atas harga barang modal dan mark up yang disepakati (Muhammad, 2004:8).

Bai’ bitsaman ajil (BBA) secara definisi dapat dilihat dari tiga buah

Artinya: “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu; Sesungguhnya

Allah adalah Maha Penyayang kepadamu”.

Ayat di atas menjelaskan bagaimana jual beli yang baik dan tidak saling merugikan. Seseorang yang melakukan jual beli juga harus memenuhi akad-akad itu dan Agama Islam juga telah telah menghalalkan jual beli dan mengharamkan riba.

b. Firman Allah QS. al-Baqarah [2]: 280

kesukaran, maka berilah tangguh sampai dia berkelapangan. Dan menyedekahkan (sebagian atau semua utang) itu, lebih baik bagimu, jika kamu mengetahui.Ayat di atas Allah memerintahkan kita untuk tidak memaksa atau mendesak seseorang untuk menuruti kemauan kita. Kita diperintahkan untuk memberikan kelapangan/kelonggaran waktu untuk seseorang yang sedang berhutang dalam kondisi kesusahan. Akan tetapi jika kita bersedia untuk mengikhlaskan hutang tersebut, maka hal itu jauh lebih mulia.

c. Hadis Nabi S.A.W.

Maksud dari hadits di atas merupakan salah satu syarat melakukan akad yaitu dengan suka sama suka, tidak saling memaksa. d. Hadis Nabi riwayat Tirmidzi

“Perdamaian dapat dilakukan di antara kaum muslimin

kecuali perdamaian yang mengharamkan yang halal atau menghalalkan yang haram; dan kaum muslimin terikat dengan syarat-syarat mereka kecuali syarat yang mengharamkan yang

halal atau menghalalkan yang haram”(HR. Tirmizi dari ‘Amr bin ‘Auf).

Hadits di atas adalah bukti bahwa kekuatan suatu hal yang halal harus diutamakan. Kita tidak bisa menganggap bahwa keuntungan sekecil apapun adalah halal jika terdapat cacat sekecil apapun juga tanpa berterus terang.

2. Ketentuan Umum Murabahah dalam Bank Syari’ah

Fatwa DSN MUI Nomor 04/DSN-MUI/IV/2000 Tentang Murabahah menyebutkan bahwa ketentuan umum dalam murabahah sebagai berikut:

a. Bank dan nasabah harus melakukan akad murabahah yang bebas riba b. Barang yang diperjualbelikan tidak diharamkan oleh syari’ah

Islam

c. Bank membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya

d. Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba.

f. Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini Bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

g. Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati

h. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad, pihak bank dapat mengadakan perjanjian khusus dengan nasabah. i. Jika bank hendak mewakilkan kepada nasabah untuk membeli

barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip, menjadi milik bank.

3. Ketentuan Murabahah kepada Nasabah

Ketentuan-ketentuan proses pembiayaan murabahah tertuang dalam Fatwa DSN MUI Nomor 04/DSN-MUI/IV/2000 yaitu:

a. Nasabah mengajukan permohonan dan janji pembelian suatu barang atau aset kepada bank

b. Jika bank menerima permohonan tersebut, ia harus membeli terlebih dahulu aset yang dipesannya secara sah dengan pedagang.

d. Dalam jual beli ini bank dibolehkan meminta nasabah untuk membayar uang muka saat menandatangani kesepakatan awal. e. Jika nasabah kemudian menolak membeli barang tersebut, biaya riil

bank harus dibayar dari uang muka tersebut.

f. Jika nilai uang muka kurang dari kerugian yang harus ditanggung oleh bank, bank dapat meminta kembali sisa kerugiannya.

g. Jika uang muka memakai kontrak ‘urbun sebagai alternatif dari uang muka, maka:

1) Jika nasabah memutuskan untuk membeli barang tersebut, ia tinggal membayar sisa harga.

2) Jika nasabah batal membeli, uang muka menjadi milik bank maksimal sebesar kerugian yang ditanggung oleh bank akibat pembatalan tersebut; dan jika uang muka tidak mencukupi, nasabah wajib melunasi kekurangannya.

4. Jaminan dalam Murabahah

Pengaturan tentang penggunaan jaminan dalam murabahah diatur dalam Fatwa DSN MUI Nomor 04/DSN-MUI/IV/2000 sebagai berikut:

a. Jaminan dalam murabahah dibolehkan, agar nasabah serius dengan pesanannya.

b. Bank dapat meminta nasabah untuk menyediakan jaminan. 5. Utang dalam Murabahah

a. Secara prinsip, penyelesaian utang nasabah dalam transaksi murabahah tidak ada kaitannya dengan transaksi lain yang dilakukan nasabah dengan pihak ketiga atas barang tersebut. Jika nasabah menjual kembali barang tersebut dengan keuntungan atau kerugian, ia tetap berkewajiban untuk menyelesaikan utangnya kepada bank. b. Jika nasabah menjual barang tersebut sebelum masa angsuran

berakhir, ia tidak wajib segera melunasi seluruh angsurannya.

c. Jika penjualan barang tersebut menyebabkan kerugian, nasabah tetap harus menyelesaikan utangnya sesuai kesepakatan awal.

6. Penundaan Pembayaran dalam Murabahah

Nasabah/debitur diharuskan untuk segera melunasi kewajibannya sesuai dengan Fatwa DSN MUI Nomor 04/DSN-MUI/IV/2000 yaitu:

a. Nasabah yang memiliki kemampuan tidak dibenarkan menunda penyelesaian utangnya.

b. Jika nasabah menunda pembayaran dengan sengaja, atau jika salah satu pihak tidak menunaikan kewajibannya, maka penyelesaiannya dilakukan melalui Badan Arbitrasi Syari’ah setelah tidak tercapai

kesepakatan melalui musyawarah. 7. Bangkrut dalam Murabahah

BAB III

LAPORAN OBJEK PENELITIAN

A. Sejarah Pendirian Baitul Maal wat Tamwil (BMT) Atina

Ketika Indonesia mengalami krisis kepemimpinan hingga berkembang menjadi multi krisis yang berkepanjangan, maka timbulah sebuah era reformasi sebagai jawaban atas permasalahan tersebut. Era reformasi yang sampai saat ini belum menemukan jati dirinya. Kondisi bangsa yang sedang goncang menyebabkan kondisi daerah terkena imbas yang parah, khususnya perekonomian rakyat kecil menjadi sangat tidak menentu. Masyarakat kecil banyak terlilit hutang yang diedarkan oleh para rentenir. (Chasanta, 2013)

Sistem dan mekanisme operasional perbankan dengan segala persyaratan administrasinya, masih dirasa rumit dan sulit dipenuhi oleh pengusaha kecil. Di sisi lain masih banyak umat Islam yang enggan berhubungan dengan perbankan karena adanya persepsi yang kuat bahwa bunga bank tersebut sama dengan riba yang diharamkan oleh syariat Islam. Berangkat dari pemikiran tersebut, sekelompok masyarakat yang mencoba peduli membentuk sebuah kelompok swadaya masyarakat BMT Atina.

BMT Atina mencoba menampung dan merangkul semua kelompok dan golongan yang ada di Banyubiru dengan harapan supaya pengusaha kecil serta petani yang tidak mampu berhubungan dengan dunia bank dan lembaga keuanganlain, merasa terpanggil untuk terhubung dengan BMT Atina dalam rangka memajukan kualitas kehidupannya.

B. Visi dan Misi

BMT Atina adalah sebuah lembaga keuangan yang berbadan hukum Koperasi Serba Usaha dan merupakan kelompok usaha masyarakat Kecamatan Banyubiru yang bertujuan memberdayakan pengusaha menengah kebawah berdasarkan atas prinsip syariah islam. Adapun visi dari BMT Atina yaitu sebagai wahana kebangkitan ekonomi umat yang memiliki kegiatan berlandaskan syariat Islam dalam upaya meningkatkan, memberdayakan serta mewujudkan kualitas kehidupan sosial ekonomi masyarakat yang amanah, profesiona dan mandiri.

Dalam rangka menunjang visinya, maka BMT Atina merumuskan suatu bentuk misi yang hendak dicapai yaitu sebagai berikut:

1. Ikut mengembangkan pasar syariah di tengah masyarakat

2. Menjadi lembaga keuangan mikro syariah yang berkontribusi bagi kesejahteraan masyarakat

3. Pemberdayaan umat dilakukan dengan system syariah

4. Mengutamakan pelayanan umat dengan cepat, amanah dan berintegritas 5. Mengentaskan Mustahiq (orang yang menerima zakat) menjadi Muzakki

(orang yang memberi zakat)

6. Menjadikan lembaga pionir keuangan syariah pada segmen kecil

7. Meningkatkan kualitas kehidupan anggota yang sejahtera dan bahagia dalam bingkai iman dan taqwa kepada Allah SWT

9. Memberikan keuntungan yang wajar bagi pihak-pihak yang memiliki akses langsung maupun tidak langsung pada BMT Atina

10. Mengusahakan petumbuhan BMT seoptimal mungkin 11. Memberikan kontribusi positif bagi umat islam 12. Memberikan kondisi yang nyaman untuk bekerja C. Lokasi dan Wilayah Perusahaan

Lokasi Baitul Maal wat Tamwil (BMT) Atina di Jl. Raya Banyubiru-Ambarawa Km.1 Kec. Banyubiru Kab. Semarang 50664 dengan Nomor Badan Hukum : 056 / BH / KDK.II.1 / III / 1999 dan Telepon: 0298596667. Sedangkan Wilayah kerja BMT Atina meliputi Kec. Banyubiru, Kec. Ambarawa dan sekitarnya.

D. Tujuan, Sasaran, dan Fungsi Usaha 1. Tujuan

a. Menciptakan sumber pembiayaan dan penyediaan modal bagi anggota dengan pola syariah

b. Mengembangkan sikap hemat dan mendorong kegiatan menabung c. Menumbuhkan usaha-usaha ekonomi produktif bagi anggota

d. Memperkuat posisi tawar (bargaining position), sikap amanah, dan jaringan komunikasi antar anggota

e. Menumbuhkan kesadaran untuk menghayati dan mengamalkan budaya kerja islami

g. Meningkatkan produktifitas usaha dengan cara memberikan bantuan pembiayaan-pembiayaan kepada pengusaha-pengusaha kecil muslim yang bergerak di sektor informal

h. Membebaskan umat dan pengusaha kecil dari praktek atau cengkraman rentenir yang jelas-jelas menggunakan sistem riba i. Meningkatkan kualitas dan kuantitas kegiatan usaha, penghasilan,

dan kesempatan kerja umat

j. Menghimpun dana umat Islam disekitar BMT Atina yang enggan menyimpan dananya ke bank atau lembaga keuangan yang masih menggunakan sistem bunga

k. Ikut serta dalam syiar Islam dan memakmurkan masjid 2. Sasaran

a. Menghimpun dan menyalurkan kepada anggotanya yang melaksanakan aktifitas usaha produktif dan prospektif

b. Memberikan pelayanan pinjaman kepada anggotanya yang melaksanakan usaha untuk modal kerja dengan prosedur yang mudah

c. Mendidik kelompok masyarakat dan anggotanya untuk mampu berhubungan dengan perbankan

3. Fungsi

b. Pada bidang ekonomi BMT berfungsi sebagai lembaga keuangan yang membantu meningkatkan taraf kehidupan ekonomi umat dalam produktifitas, kuantitas, dan kualitas usaha serta menjauhkan umat dari kekufuran. Disamping itu juga membebaskan pengusahan kecil dari cengkraman rentenir.

c. Pada bidang ilmu pengetahuan BMT berfungsi sebagai tempat belajar dan pembelajaran siapa saja yang ingin tahu dan mempelajari tentang ekonomi islam/syariah.

Dalam menggapai tujuan usahanya tersebut, maka langkah-langkah yang ditempuh oleh BMT Atina yaitu sebagai berikut:

1) Mengusahakan pemupukan modal yang berasal dari simpanan anggota dengan sistem syariah dan usaha lain yang tidak bertentangan dengan tujuan BMT Atina.

2) Memberikan pelayanan pembiayaan kepada para anggota untuk usaha produktif melalui cara pelayanan yang cepat, layak, dan tepat sasaran. 3) Mengusahakan program pendidikan secara intensif dan berkelanjutan

untuk menambah pengetahuan dan keterampilan serta sikap mental kewirausahaan anggota, pengelola, dan pengurus.

4) Melakukan program pembinaan keanggotaan bagi anggota pengelola, dan pengurus.

6) Menerima dana yang berasal dari zakat, infaq, shodaqah, waqaf, hibah atau dana sosial lainnya dan menyalurkannya kepada yang berhak dalam bentuk santunan dan atau pinjaman kebajikan (qardhul hasan).

E. Produk

1. Pendanaan/Simpanan

a. Simpanan Sukarela Lancar (SiRela)

Adalah simpanan syari’ah yang sangat terjangkau untuk

semua kalangan masyarakat dan bebas dari biaya administrasi. 1) Fasilitas

a) Diperuntukkan bagi anggota perorangan b) Syarat pembukaan rekening sangat mudah c) Bebas biaya administrasi bulanan

d) Memperoleh bagi hasil simpanan yang otomatis ditambahkan setiap bulan

2) Manfaat

a) Perasaan nyaman karena dikelola dengan sistem syariah Islam

b) Berperan serta dalam pengembangan ekonomi umat dikarenakan adanya jaminan pengalokasian dana dalam bentuk kredit kepada pengusaha muslim khususnya dan untuk digunakan dalam hal-hal positif

3) Syarat

a) Mengisi formulir pendaftaran pembukaan rekening SiRela b) Menyerahkan fotokopi kartu identitas diri yang berlaku c) Bagi anggota baru wajib membayar simpanan pokok

sebesar Rp 10.000,00 b. Simpanan Qurban (SiSuqur)

Adalah simpana sukarela sebagai sarana mempersiapkan diri dalam melaksanakan ibadah Qurban dan Aqiqah.

1) Fasilitas

a) Diperuntukkan bagi anggota perorangan b) Syarat pembukaan rekening sangat mudah c) Bebas biaya administrasi bulanan

d) Berdasarkan akad wadiah (titipan)

e) Pembukaan rekening minimum Rp 25.000,00

f) Hanya bisa diambil pada saat akan melaksanakan ibadah

Qurban dan Aqiqah

2) Syarat

a) Mengisi formulir pendaftaran pembukaan rekening SiSuqur

b) Menyerahkkan fotokopi kartu identitas diri yang berlaku c) Bagi anggota baru wajib membayar simpanan pokok

c. Simpanan Sukarela Berjangka (SiSuka)

Merupakan Simpanan Sukarela Berjangka atas dasar akad

wadiah yaddhomanah yang dikelola dengan sistem syariah islam yaitu dengan sistem bagi hasil.

1) Fasilitas

a) Suatu produk alternatif bagi mereka yang ingin menghindari transaksi dengan bunga

b) Sarana investasi yang islami dengan akad mudharabah 2) Jangka Waktu dan Nisbah Bagi Hasil

Tabel 3.1 Nisbah Bagi Hasil

Jangka Waktu Nisbah (Nasabah : BMT)

3 bulan 40% : 60%

6 bulan 45% : 55%

12 bulan 50% : 50%

3) Manfaat

a) Bagi hasil keuntungan diberikan setiap bulan

b) Bagi hasil keuntungan dapat diambil setiap bulan atau ditransfer ke rekening lain

c) Tidak menanggung biaya kerugian operasional 4) Dapat dipakai sebagai jaminan pembiayaan Syarat

d. Simpanan Amanah (SiAman)

Simpanan amanah adalah rekening khusus untuk setoran dana sedekah, hibah, zakat maal (harta kekayaan), dan wakaf. Pengalokasian dana amanah pada BMT Atina adalah sebagai berikut:

1) Mayoritas simpanan amanah yaitu sebesar 75 % disalurkan dalam bentuk pembiayaan Qardhul Hasan yang berarti kebijakan pembiayaan untuk usaha produktif bagi yang berhak. Dalam akad ini peminjam hanya berkewajiban mengembalikan pinjaman sebesar pokok pinjaman tanpa tambahan apapun 2) Sebesar 25% dana disalurkan secara konsumtif seperti

sumbangan pembangunan masjid, beasiswa, dan bantuan sosial dengan persyaratan sebagai berikut:

a) Perorangan

b) Mengisi formulir pendaftaran c) Fotokopi identitas diri yang berlaku

2. Pembiayaan

Tabel 3.2 Produk dan Akad Pembiayaan

Jenis Pembiayaan Akad

a. Pembiayaan konsumtif Murabahah Bai’ bitsaman ajil b. Pembiayaan modal kerja

c. Pembiayaan investasi

Mudharabah Musyarakah

a. Pembiayaan Konsumtif

Adalah sebuah fasilitas penyediaan dana untuk keperluan konsumsi nasabah yang pelunasannya dapat dilakukan melalui proses pembayaran langsung sejumlah total dana peembiayaan dalam jatuh tempo yang telah ditentukan atau melalui proses angsuran/cicilan berdasarkan kesepakatan.

1) Syarat

a) Mengisi formulir pengajuan pembiayaan b) Fotokopi identitas diri yang berlaku

c) Menyerahkan jaminan atau surat keterangan kepemilikan jaminan

b. Pembiayaan Modal kerja

Adalah sebuah fasilitas penyediaan dana untuk keperluan modal kerja nasabah berdasarkan akad mudharabah atau musyarakah yang biasanya dengan jangka waktu pendek.

1) Syarat

b) Fotokopi identitas diri yang berlaku

c) Menyerahkan jaminan atau surat keterangan kepemilikan jaminan

d) Menyerahkan surat keterangan dari instansi terkait (jika perlu)

c. Pembiayaan Investasi

Adalah sebuah fasilitas penyediaan dana bagi nasabah untuk rehabilitasi, modernisasi, ekspansi, dan relokasi proyek atau pendirian usaha baru untuk keperluan investasi dengan jangka waktu menengah/panjang.

1) Syarat

a) Mengisi formulir pengajuan pembiayaan b) Fotokopi identitas diri yang berlaku

c) Menyerahkan jaminan atau surat keterangan kepemilikan jaminan

d) Menyerahkan surat keterangan dari instansi terkait (jika perlu)

e) Menyerahkan AD/ART dan laporan keuangan perusahaan (jika perlu)

F. Badan Hukum dan Struktur Lembaga

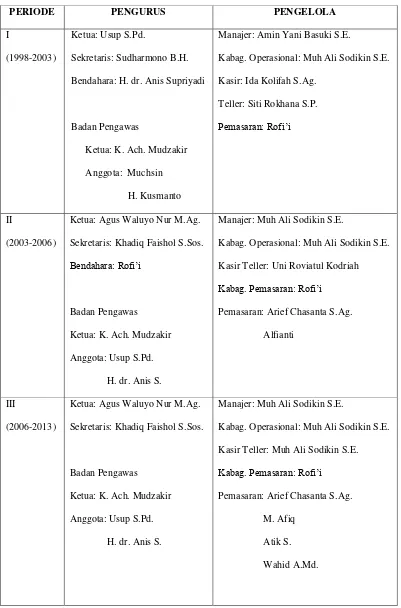

Ini berarti bahwa masyarakat dari semua kelompok golongan dan politik dapat menjadi anggota BMT Atina. BMT Atina mendapatkan akta pendirian BMT No: 056/BH/KDK.II.I/III/1999 tanggal 15 Maret 1999. BMT Atina berdiri pada tanggal 17 Juli 1998 dan memulai operasional perdananya pada tanggal 1 Oktober 1998. Kepala Divisi Umum dan Personalia Kepala Divisi Akuntansi dan Keuangan

Staf Bagian Akuntansi dan Keuangan Staf Manajer Akt & Keu – Bagian Keuangan Staf Manajer Akt & Keu – Bagian Akuntansi Kepala Divisi Internal Audit

Staf Internal Audit

Tabel 3.3 Daftar Pengurus dan Pengelola BMT Atina

PERIODE PENGURUS PENGELOLA

I

(1998-2003)

Ketua: Usup S.Pd.

Sekretaris: Sudharmono B.H. Bendahara: H. dr. Anis Supriyadi

Badan Pengawas

Ketua: K. Ach. Mudzakir Anggota: Muchsin

H. Kusmanto

Manajer: Amin Yani Basuki S.E.

Kabag. Operasional: Muh Ali Sodikin S.E. Kasir: Ida Kolifah S.Ag.

Teller: Siti Rokhana S.P.

Pemasaran: Rofi’i

II

(2003-2006)

Ketua: Agus Waluyo Nur M.Ag. Sekretaris: Khadiq Faishol S.Sos.

Manajer: Muh Ali Sodikin S.E.

Kabag. Operasional: Muh Ali Sodikin S.E. Kasir Teller: Uni Roviatul Kodriah

Kabag. Pemasaran: Rofi’i

Pemasaran: Arief Chasanta S.Ag. Alfianti

III

(2006-2013)

Ketua: Agus Waluyo Nur M.Ag. Sekretaris: Khadiq Faishol S.Sos.

Badan Pengawas

Ketua: K. Ach. Mudzakir Anggota: Usup S.Pd. H. dr. Anis S.

Manajer: Muh Ali Sodikin S.E.

Kabag. Operasional: Muh Ali Sodikin S.E. Kasir Teller: Muh Ali Sodikin S.E.

Kabag. Pemasaran: Rofi’i

Pemasaran: Arief Chasanta S.Ag. M. Afiq

G. Data-Data Pembiayaan 1. Kriteria Pembiayaan

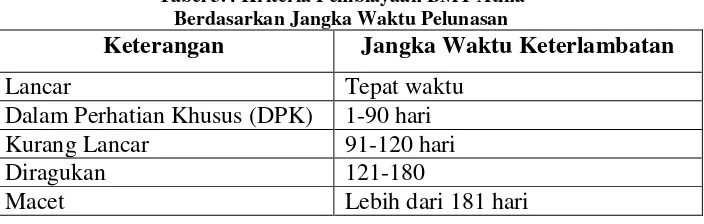

Dalam mengelompokkan pembiayaan dilihat dari segi kelancaran pembayaran, BMT Atina menggunakan lima kriteria sebagi berikut:

Tabel 3.4 Kriteria Pembiayaan BMT Atina Berdasarkan Jangka Waktu Pelunasan

Keterangan Jangka Waktu Keterlambatan

Lancar Tepat waktu

Dalam Perhatian Khusus (DPK) 1-90 hari

Kurang Lancar 91-120 hari

Diragukan 121-180

Macet Lebih dari 181 hari

2. Kondisi Pembiayaan Berdasarkan Produk/Akad

Tabel 3.5 Prosentase Jumlah dan Kondisi Pembiayaan Tahun 2010

Keterangan

Sumber: Pengolahan data laporan keuangan BMT Atina

Tabel 3.6 Prosentase Jumlah dan Kondisi Pembiayaan Tahun 2011

Keterangan