BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

Biro Analisa Anggaran dan Pelaksanaan APBN – SETJEN DPR-RI | 32

SAL DALAM RAPBN 2012

I. Data SAL 2004-2012

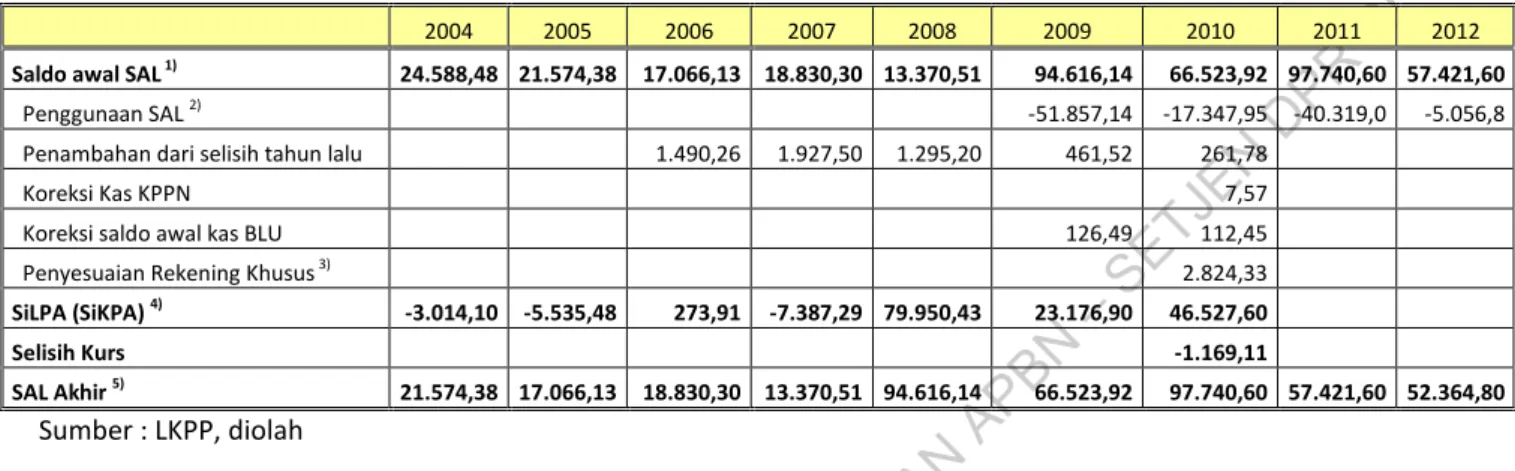

Tabel 1. Saldo Anggaran Lebih (SAL) TA 2004 - 2012 (dalam miliar rupiah)

2004 2005 2006 2007 2008 2009 2010 2011 2012

Saldo awal SAL 1) 24.588,48 21.574,38 17.066,13 18.830,30 13.370,51 94.616,14 66.523,92 97.740,60 57.421,60

Penggunaan SAL 2) -51.857,14 -17.347,95 -40.319,0 -5.056,8 Penambahan dari selisih tahun lalu 1.490,26 1.927,50 1.295,20 461,52 261,78

Koreksi Kas KPPN 7,57

Koreksi saldo awal kas BLU 126,49 112,45 Penyesuaian Rekening Khusus 3) 2.824,33

SiLPA (SiKPA) 4) -3.014,10 -5.535,48 273,91 -7.387,29 79.950,43 23.176,90 46.527,60

Selisih Kurs -1.169,11

SAL Akhir 5) 21.574,38 17.066,13 18.830,30 13.370,51 94.616,14 66.523,92 97.740,60 57.421,60 52.364,80

Sumber : LKPP, diolah

1) Merupakan saldo awal SAL sebelum penyesuaian, untuk 2012 diasumsikan sama dengan perkiraan SAL akhir 2011 2) Untuk 2011 merupakan angka APBN-P, sedangkan 2012 merupakan angka RAPBN

3) Rekening Khusus sejak LKPP Tahun 2010 disajikan sebagai bagian dari SAL. 4) Merupakan saldo SiLPA setelah penyesuaian

5) Untuk 2011 merupakan angka perkiraan berdasarkan saldo awal dan rencana penggunaan SAL

• Dalam tahun 2012 direncanakan Pemerintah akan menggunakan SAL untuk membiayai

APBN sebesar Rp5,06 triliun atau turun Rp35,26 triliun (87,5 persen) bila dibandingkan dengan tahun sebelumnya. Pada APBN-P 2011 penggunaan SAL ditetapkan sebesar Rp40,3 triliun yang digunakan untuk menutup kebutuhan pembiayaan akibat pelebaran

defisit dan tambahan belanja prioritas1.

• Pada awal tahun 2011 jumlah SAL awal tercatat sebesar Rp97,7 triliun. Jumlah yang

signifikan ini disebabkan oleh SAL dari tahun sebelumnya yang juga tinggi dan realisasi penggunaan SAL yang hanya Rp17,3 triliun dari Rp39,3 triliun yang direncanakan, ditambah dengan SILPA yang terjadi cukup besar, yang disebabkan oleh realisasi pendapatan negara yang melebihi target dan realisasi belanja yang lebih rendah dari target yang direncanakan pada tahun 2010.

• Jika penggunaan SAL pada tahun 2011 sesuai dengan rencana dalam APBN-P 2011, dan

diasumsikan tidak terdapat SiLPA (SiKPA) dan koreksi pada perhitungan SAL, maka saldo SAL pada akhir tahun 2011 diperkirakan Rp57,4 triliun yang akan menjadi Saldo awal SAL pada 2012.

1

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

Biro Analisa Anggaran dan Pelaksanaan APBN – SETJEN DPR-RI | 33

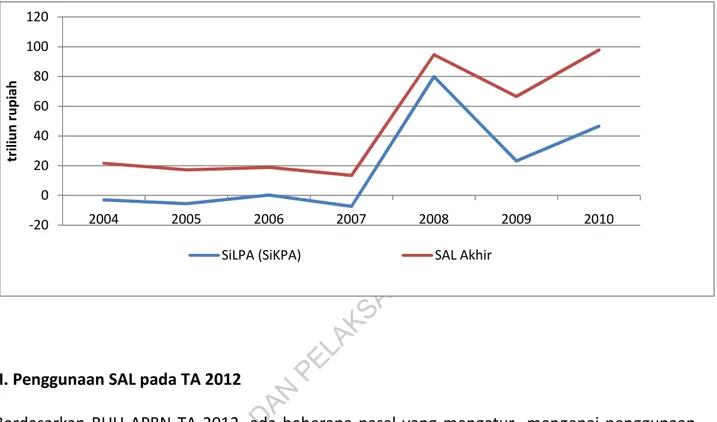

• Grafik di bawah memperlihatkan bahwa naik turunnya SAL seiring dengan naik turunnya

SiLPA. Hal itu menunjukkan bahwa nilai SiLPA masih sangat mempengaruhi angka SAL. Perolehan SiLPA yang dihasilkan dari efisiensi belanja negara yang disertai dengan penerimaan negara yang optimal tentunya menghasilkan anggaran yang sehat.

Grafik 1. SiLPA (SiKPA) dan SAL 2004-2010

-20 0 20 40 60 80 100 120 2004 2005 2006 2007 2008 2009 2010 tr il iu n r u p ia h

SiLPA (SiKPA) SAL Akhir

II. Penggunaan SAL pada TA 2012

Berdasarkan RUU APBN TA 2012, ada beberapa pasal yang mengatur mengenai penggunaan SAL , yaitu:

Pasal 15 ayat 2

(2) Untuk mengantisipasi terjadinya risiko fiskal akibat dari realisasi subsidi listrik tahun

2011 dan tahun 2012 yang melebihi pagu anggarannya sehingga berpotensi menambah defisit anggaran, Pemerintah diberikan kewenangan untuk menggunakan dana SAL di luar penggunaan SAL/SiLPA dengan pagu paling tinggi sebesar Rp10.000.000.000.000,00 (sepuluh triliun rupiah), dibahas dengan Badan Anggaran dan dilaporkan dalam APBN Perubahan Tahun Anggaran 2012 dan/atau Laporan Keuangan Pemerintah Pusat (LKPP) Tahun 2012.

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

Biro Analisa Anggaran dan Pelaksanaan APBN – SETJEN DPR-RI | 34 Pasal 20 ayat 8

(8) Dalam rangka penggunaan hasil optimalisasi belanja Kementerian Negara/Lembaga

Tahun Anggaran 2011 pada tahun 2012, pemerintah dapat menggunakan SAL atau penyesuaian belanja negara.

Pasal 38 ayat 1

(1) Dalam hal realisasi penerimaan negara tidak cukup untuk memenuhi kebutuhan pengeluaran negara pada saat tertentu, kekurangannya dapat dipenuhi dari dana SAL, Penerbitan SBN atau penyesuaian belanja negara.

Pasal 40 ayat 1

(1) Dalam hal terjadi pembalikan (reversal) dana asing dari pasar SBN domestik secara

signifikan yang membahayakan pembiayaan APBN dan stabilitas pasar keuangan domestik, Pemerintah dengan persetujuan Dewan Perwakilan Rakyat diberikan kewenangan menggunakan SAL untuk melakukan stabilisasi pasar SBN domestik setelah memperhitungkan kebutuhan anggaran sampai dengan akhir tahun anggaran berjalan dan awal tahun anggaran berikutnya.

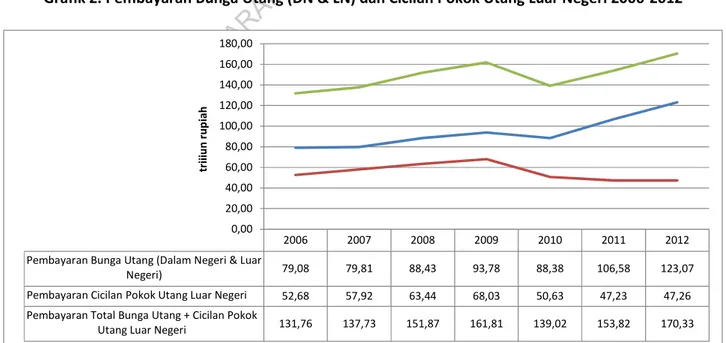

III. Pembayaran Bunga Utang dan Cicilan Utang Luar Negeri

Grafik 2. Pembayaran Bunga Utang (DN & LN) dan Cicilan Pokok Utang Luar Negeri 2006-2012

2006 2007 2008 2009 2010 2011 2012

Pembayaran Bunga Utang (Dalam Negeri & Luar

Negeri) 79,08 79,81 88,43 93,78 88,38 106,58 123,07 Pembayaran Cicilan Pokok Utang Luar Negeri 52,68 57,92 63,44 68,03 50,63 47,23 47,26 Pembayaran Total Bunga Utang + Cicilan Pokok

Utang Luar Negeri 131,76 137,73 151,87 161,81 139,02 153,82 170,33 0,00 20,00 40,00 60,00 80,00 100,00 120,00 140,00 160,00 180,00 tr ii iu n r u p iah

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

Biro Analisa Anggaran dan Pelaksanaan APBN – SETJEN DPR-RI | 35

• Trend pembayaran bunga utang (dalam negeri dan luar negeri) sejak tahun 2006 hingga

2012 menunjukkan peningkatan, sedangkan pembayaran cicilan pokok utang luar negeri sejak 2009 hingga 2012 menunjukkan trend menurun.

• Kontribusi terbesar penyebab peningkatan trend pembayaran bunga utang adalah

berasal dari pembayaran bunga utang dalam negeri seperti terlihat pada grafik berikut.

Grafik 3. Pembayaran Bunga Utang (DN & LN) 2006-2012

0 20 40 60 80 100 120 140 2006 2007 2008 2009 2010 2011 2012 tr il iu n r u p iah

Pembayaran Bunga Utang Bunga Utang Dalam Negeri Bunga Utang Luar Negeri

Sumber : Data Pokok APBN 2006-2012

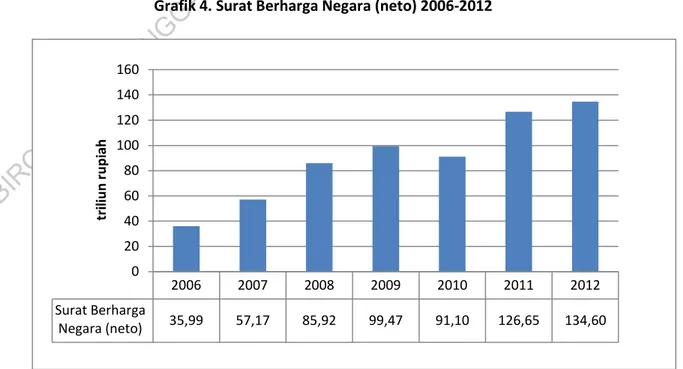

• Data pada grafik 2. diatas belum memperhitungkan pembayaran cicilan pokok utang

dalam negeri, yaitu berupa Surat Berharga Negara (SBN) yang trend penerbitannya justru menunjukkan peningkatan seperti yang terlihat pada grafik 4. berikut.

Grafik 4. Surat Berharga Negara (neto) 2006-2012

2006 2007 2008 2009 2010 2011 2012 Surat Berharga Negara (neto) 35,99 57,17 85,92 99,47 91,10 126,65 134,60 0 20 40 60 80 100 120 140 160 tr il iu n r u p ia h

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

Biro Analisa Anggaran dan Pelaksanaan APBN – SETJEN DPR-RI | 36 IV. Catatan atas SAL dan Pembayaran Bunga Utang + Cicilan Utang

• Rencana penerbitan SBN dalam tahun 2012 merupakan penerbitan SBN tertinggi dan

merupakan peningkatan dibandingkan tahun-tahun sebelumnya. Peningkatan jumlah penerbitan SBN tersebut berarti peningkatan jumlah utang Negara yang juga mengandung konsekuensi peningkatan pembayaran bunga utang dalam negeri, yang pada akhirnya akan mengambil porsi yang lebih besar dalam anggaran belanja pemerintah pusat. Hal ini tentunya mengurangi fleksibilitas anggaran belanja pemerintah pusat yang dapat dialokasikan untuk percepatan pembangunan infrastruktur.

• Peningkatan jumlah SAL dari tahun ke tahun sepatutnya disikapi dengan cara yang lebih

baik yaitu dalam rangka mengurangi pembiayaan utang, baik utang luar negeri dan utang dalam negeri. Sehingga penggunaan SAL pun seharusnya diarahkan untuk mengurangi atau bahkan dalam jangka pendek bisa menjadi substitusi utang baik dalam negeri maupun luar negeri, seperti SBN dan penarikan utang luar negeri.

• Dengan berkurangnya penarikan utang dan penerbitan SBN sebagai konsekuensi dari

penggunaan SAL yang optimal sebagai instrumen pembiayaan, maka pembayaran bunga utang pun dapat dikurangi yang pada akhirnya akan mengurangi beban belanja pemerintah pusat, sehingga ruang fiskal yang dapat dimanfaatkan untuk pembangunan infrastruktur semakin besar.