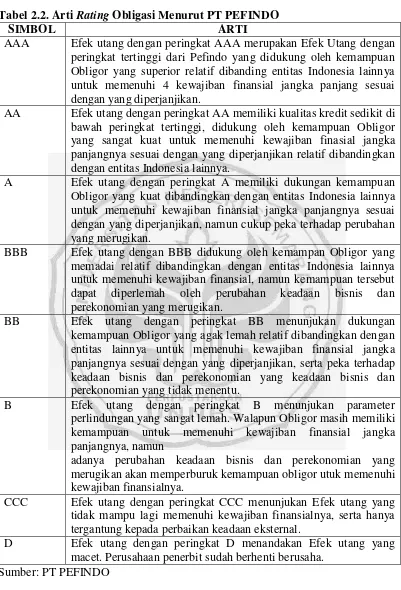

PENGARUH KONSERVATISME AKUNTANSI DAN RASIO KEUANGAN (LEVERAGE, LIQUIDITY, PROFITABILITY) TERHADAP PERINGKAT OBLIGASI

Teks penuh

Gambar

Dokumen terkait

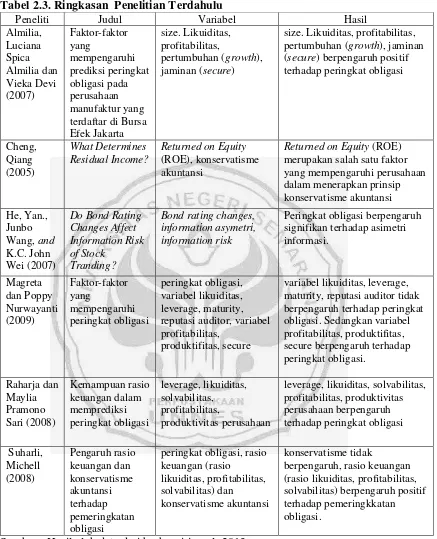

PENGARUH RASIO KEUANGAN TERHADAP PERINGKAT OBLIGASI (Pada Lembaga Korporasi Non Keuangan Yang Terdaftar di BEI.

Data sekunder yang digunakan pada penelitian ini diperoleh dari publikasi laporan keuangan yang memberikan informasi peringkat obligasi, rasio likuiditas,

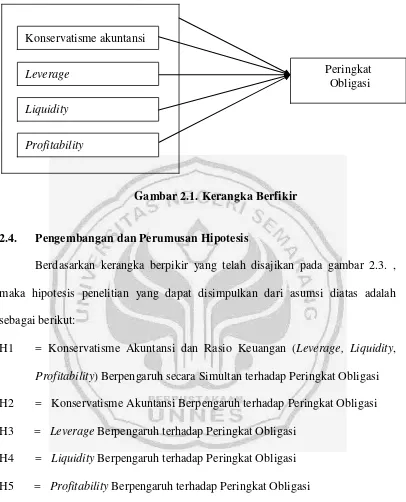

Berlandaskan penelitian serta bahasan yang dilakukan penulis mengenai pengaruh financial distress dan leverage terhadap konservatisme akuntansi maka dapat diambil

Hal tersebut yang mendorong peneliti untuk melakukan penelitian tentang pemeringkatan obligasi yang mana menggunakan rasio-rasio keuangan yang didasarkan pada

Pengaruh Ukuran Perusahaan, Rasio Leverage serta Intensitas Modal terhadap Penerapan Konservatisme Akuntansi pada Seluruh Perusahaan Sektor Non Finansial yang

Penelitian mengenai peringkat obligasi diperlukan karena masih terdapat perbedaan hasil penelitian menurut Andry (2005) bahwa faktor akuntansi yang berpengaruh terhadap

Pengaruh Struktur Kepemilikan Manajerial, Kontrak Utang, Tingkat Kesulitan Keuangan, Perusahaan, Peluang Pertumbuhan, Risiko Litigasi dan Leverage Terhadap Konservatisme Akuntansi..

Hasil penelitian menunjukan bahwa kesulitan keuangan dan firm size berpengaruh terhadap konservatisme akuntansi,m sedangkan resiko litigasi dan financial leverage tidak berpengaruh