BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Penelitian tentang pengaruh keputusan keputusan pendanaan, keputusan investasi, profitabilitas dan ukuran perusahaan terhadap nilai perusahaan pada perusahaan yang termasuk dalam indeks LQ45 membutuhkan teori yang mendasarinya antara lain:

1. Teori Signal (Signalling Theory)

Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Brigham dan Houtson (2001) menyatakan bahwa sinyal adalah suatu tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Signalling Theory menyatakan bahwa keputusan investasi yang diambil perusahaan akan memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga meningkatkan harga saham di pasar modal yang merupakan salah satu indikator nilai perusahaan.

informasi kepada pihak eksternal karena terdapat asimetri informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang dari pada pihak luar (investor dan kreditor). Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi informasi asimetri yaitu dengan memberikan sinyal pada pihak luar berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang adalah salah satu cara mengurangi informasi asimetri.

Sinyal positif yang dapat mempengaruhi opini investor dan kreditor atau pihak-pihak lain yang berkepentingan merupakan integritas informasi laporan keuangan yang mencerminkan nilai perusahaan. Laporan keuangan seharusnya memberikan informasi yang berguna bagi investor dan kreditor untuk membuat keputusan investasi, kredit, dan keputusan sejenis. Peningkatan penggunaan utang diartikan oleh pihak luar sebagai kemampuan perusahaan untuk membayar kewajiban di masa yang akan datang atau adanya risiko bisnis yang rendah, hal tersebut akan direspon secara positif oleh pasar (Brigham dan Houston, 2001).

2. Nilai Perusahaan

didirikan. Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang terkait erat dengan harga sahamnya (Eveline dan Amanah, 2017).

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui suatu proses kegiatan selama perusahaan tersebut didirikan sampai dengan saat ini. Meningkatnya nilai perusahaan adalah sebuah prestasi yang sesuai dengan keinginan para pemiliknya, karena dengan meningkatnya nilai perusahaan maka kesejahteraan para pemilik juga akan meningkat (Yunitasari dan Priyadi, 2014).

Beberapa rasio yang sering digunakan sebagai indikator pengukuran nilai perusahaan adalah: (1) Price earning ratio (PER), dimana rasio yang membandingkan antara harga saham perusahaan dengan keuntungan yang akan diperoleh para pemegang saham. (2) Price to book value ratio (PBV), rasio yang membandingkan antara harga saham dengan nilai buku per saham. (4) Market Value, yaitu nilai perusahaan merupakan nilai pasar atas obligasi dan ekuitas perusahaan yang beredar (Eveline dan Amanah, 2017).

3. Keputusan Pendanaan

Keputusan pendanaan perusahaan merupakan suatu keputusan bagaimana bentuk dan komposisi pendanaan yang akan dipergunakan oleh perusahaan. Keputusan pendanaan yang berhubungan dengan sumber dana adalah apakah sumber internal atau eksternal, besarnya hutang dan modal sendiri dan bagaimana tipe hutang dan modal yang akan digunakan, mengingat struktur pembiayaan akan menentukan biaya modal yang akan menjadi dasar penentuan yang diinginkan. Sebagian perusahaan menganggap bahwa penggunaan hutang dirasa lebih aman dari pada menerbitkan saham baru (Achmad dan Amanah, 2014).

pemegang saham dan kreditur Albanez, (2015). Manajer keuangan harus menetapkan cara yang terbaik untuk mendapatkan dana, dapat melalui pinjaman jangka pendek dan jangka panjang atau negoisasi untuk melakukan penjualan obligasi atau saham semua itu harus dapat di pahami oleh manajer keuangan (Widodo dan Kurnia, 2016).

Kebijakan pendanaan akan berpengaruh terhadap struktur modal dan faktor leverage perusahaan, baik leverage keuangan maupun leverage keuangan operasi. Leverage keuangan merupakan penggunaan sumber daya yang memiliki biaya tetap dengan harapan akan memberikan tambahan keuntungan yang lebih besar dari pada biaya tetapnya, sehingga akan meningkatkan keuntungan yang tersedia bagi para pemegang saham. Jika perusahaan menetapkan kebijakan untuk menggunakan sumber dana dari utangnya berarti leverage keuangan perusahaan meningkat dan perusahaan yang akan menanggung biaya tetap berupa bunga (Yunitasari dan Priyadi, 2014).

Keputusan pendanaan dalam penelitian ini dapat di ukur dengan beberapa rasio yaitu: (1) Debt to Equity Ratio dimana DER merupakan perbandingan pendanaan dan pembiayaan antara total utang dengan total modal sendiri. (2) Debt to total Asset Ratio, dimana DAR merupakan perbandingan antara total kewajiban dengan total aktiva. (3) Long term to Debt Ratio, dimana LDR merupakan perbandingan antara utang jangka

4. Keputusan Investasi

Keputusan investasi merupakan keputusan yang terpenting dari keputusan lainnya dalam hubungannya dengan peningkatan nilai perusahaan. Keputusan Investasi adalah keputusan yang diambil untuk menanamkan modal pada satu atau lebih aset untuk mendapatkan keuntungan di masa yang akan datang dan permasalahan bagaimana manajer keuangan harus mengalokasikan dananya kedalam bentuk – bentuk investasi yang akan dapat mendatangkan keuntungan atau laba di masa yang akan datang Tarima dkk, (2016). Pendapat Siboni dan Pourali, (2015) investor berinvestasi di perusahaan saham gabungan untuk mendapatkan keuntungan seperti dividen dan capital gain. Keputusan investasi dalam penelitian ini di ukur dengan PER (Price Earning Ratio) dimana PER menunjukan perbandingan antara harga saham dengan laba per lembar saham (Clementin dan Priyadi, 2016).

Keputusan investasi dapat diukur dengan beberapa rasio diantaranya (1) Price Earning Ratio dimana PER merupakan perbandingan antara harga per saham dengan laba per saham. (2) Tobin’s Q adalah perbandingan market value of equity ditambah total utang perusahaan atau debt dengan total aset. (3) Return On Asset, dimana ROA merupakan perbandingan antara Earning After Tax (EAT) atau laba bersih setelah pajak dengan total aktiva (Sartini dan Purbawangsa, 2014).

5. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan keuntungan atau memperoleh laba bersih dari aktivitas operasional perusahaan pada periode akuntansi Clementin dan Priyadi, (2016). Profitabilitas perusahaan merupakan salah satu dasar penilaian kondisi suatu perusahaan, oleh karena itu dibutuhkan suatu alat analisis untuk bisa menilainya. Alat analisis yang dimaksud adalah rasio-rasio keuangan. Rasio profitabilitas mengukur efektifitas manajemen berdasarkan hasil pengembalian yang diperoleh dari penjualan dan investasi (Ernawati dan Widyawati, 2015).

karena jika semakin tinggi tingkat profitabilitas suatu badan usaha maka kelangsungan hidup badan usaha tersebut akan lebih terjamin (Ernawati dan Widyawati, 2015).

Beberapa rasio yang digunakan profitabilitas dalam penelitian ini diantaranya (1) Return on Assets dimana ROA perbandingan antara laba bersih setelah pajak dengan total aset. (2) Return on Equity dimana ROE merupakan perbandingan antara laba bersih setelah pajak dengan modal sendiri (Tarima, dkk 2016).

6. Ukuran Perusahaan

Ukuran perusahaan secara umum dapat diartikan sebagai suatu skala yang mengklasifikasikan besar atau kecilnya suatu perusahaan dengan berbagai cara antara lain dinyatakan dalam total aset, total penjualan, nilai pasar saham. Besar kecilnya perusahaan dilihat dari besarnya nilai equity, nilai penjualan atau nilai aktiva. Kecil atau besarnya suatu perusahaan dan ukuran perusahaan sangat berpengaruh terhadap nilai perusahaan. Adanya struktur kepemilikan dapat dilihat dana berasal dari dalam dan dari luar. Sehingga ukuran perusahaan dapat mencapai pengendalian persediaan dengan baik (Ussu, dkk 2017).

lebih mudah aksesnya terhadap pasar modal untuk memperoleh pendanaan bagi perusahaannya, maka akan mendukung operasional perusahaan secara maksimum, sehingga akan meningkatkan harga saham dari perusahaan (Solikin, dkk 2015).

B. Penelitian Terdahulu

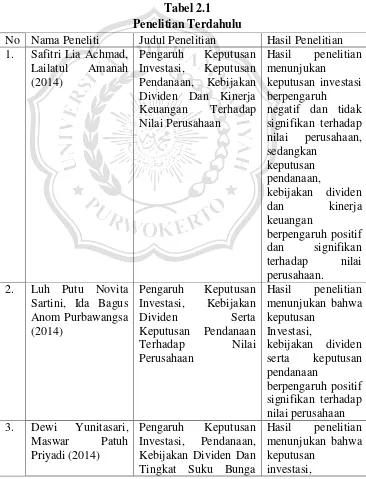

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Hasil Penelitian 1. Safitri Lia Achmad,

Lailatul Amanah (2014)

Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen Dan Kinerja Keuangan Terhadap Nilai Perusahaan

Hasil penelitian menunjukan

keputusan investasi berpengaruh

negatif dan tidak signifikan terhadap nilai perusahaan, sedangkan

keputusan pendanaan,

kebijakan dividen dan kinerja keuangan

berpengaruh positif dan signifikan terhadap nilai perusahaan.

2. Luh Putu Novita Sartini, Ida Bagus Anom Purbawangsa (2014)

Pengaruh Keputusan Investasi, Kebijakan

Dividen Serta

Keputusan Pendanaan Terhadap Nilai Perusahaan

Hasil penelitian menunjukan bahwa keputusan

Investasi,

kebijakan dividen serta keputusan pendanaan

berpengaruh positif signifikan terhadap nilai perusahaan 3. Dewi Yunitasari,

Maswar Patuh Priyadi (2014)

Pengaruh Keputusan Investasi, Pendanaan, Kebijakan Dividen Dan Tingkat Suku Bunga

Hasil penelitian menunjukan bahwa keputusan

Terhadap Nilai Perusahaan

keputusan pendanaan,

kebijakan dividen berpengaruh

signifikan terhadap nilai perusahaan, sedangkan tingkat suku bunga tidak berpengaruh

signifikan terhadap nilai perusahaan 4. Candra Pami

Hemastuti (2014)

Pengaruh Profitabilitas, Kebijakan Dividen, Kebijakan Hutang, Keputusan Investasi, Dan Kepemilikan Insider Terhadap Nilai Perusahaan

Hasil penelitian menunjukkan bahwa

profitabilitas dan keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan

sedangkan

kebijakan dividen, kebijakan hutang, dan kepemilikan insider tidak berpengaruh

terhadap nilai perusahaan

5. Grandy Tarima, Tommy

Parengkuan dan Victoria Untu (2016)

Pengaruh Profitabilitas, Keputusan Investasi

Dan Keputusan

Pendanaan Terhadap Nilai Perusahaan

Hasil penelitian menunjukkan bahwa

Profitabilitas, Keputusan

Investasi dan Keputusan

Pendanaan secara simultan maupun parsial tidak berpengaruh

signifikan terhadap Nilai Perusahaan 6. Putry Meilinda

Rahayu Widodo dan Kurnia (2016)

Pengaruh Keputusan Investasi, Pendanaan, Dan Kebijakan Dividen Terhadap Nilai

Perusahaan kebijakan dividen berpengaruh

signifikan terhadap nilai perusahaan sedangkan

keputusan

pendanaan tidak berpengaruh

signifikan terhadap nilai perusahaan 7. Hesti Setyorini

Pamungkas dan Abriyani

Puspaningsih (2013)

Pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen dan ukuran perusahaan terhadap nilai perusahaan

Hasil penelitian menunjukkan bahwa keputusan investasi

berpengaruh positif terhadap nilai perusahaan.

Sedangkan keputusan pendanaan,

kebijakan deviden

dan ukuran

perusahaan tidak berpengaruh

terhadap nilai perusahaan.

8. AA Ngurah

Dharma Adi Putra dan Putu Vivi Lestari (2016)

Pengaruh kebijakan dividen, likuiditas, profitabilitas dan ukuran perusahaan terhadap nilai perusahaan.

Hasil penelitian ini menunjukan bahwa kebijakan dividen, likuiditas,

profitabilitas dan ukuran perusahaan secara parsial berpengaruh positif signifikan terhadap nilai perusahaan. 9. Hendrik E.S

Samosir (2017)

Pengaruh profitabilitas dan kebijakan utang terhadap nilai perusahaan.

Hasil penelitian menunjukkan bahwa

profitabilitas dan kebijakan utang berpengaruh positif signifikan terhadap nilai perusahaan. 10. Fernandes Moniaga

(2013)

Struktur modal, profitabilitas dan

struktur biaya terhadap nilai perusahaan.

Struktur modal berpengaruh

terhadap nilai perusahaan,

sedangkan

profitabilitas dan struktur biaya tidak berpengaruh

signifikan terhadap nilai perusahaan. 11. Mawar Sharon R.

Pantow, Sri Murni dan Irvan Trang (2015)

Analisa pertumbuhan penjualan, ukuran perusahaan, return on asset, dan struktur modal terhadap nilai perusahaan

Hasil penelitian menunjukkan bahwa

pertumbuhan penjualan

berpengaruh positif tidak signifikan terhadap nilai perusahaan, ukuran perusahaan

berpengaruh

negatif tidak signifikan terhadap nilai perusahaan, sedangkan ROA dan struktur modal berpengaruh positif signifikan terhadap nilai perusahaan. 12. Anita Rahmawati,

Djayani Nurdin, dan Cici Riyanti K. Bidin (2015)

Pengaruh kepemilikan manajerial dan ukuran perusahaan terhadap nilai perusahaan

Hasil penelitian menunjukkan bahwa kepemilikan manajerial dan ukuran perusahaan secara parsial berpengaruh

negatif dan signifikan terhadap nilai perusahaan. 13. Citra Berliani dan

Akhmad Riduwan (2017)

Pengaruh Good

Corporate Governance, kinerja keuangan dan ukuran perusahaan terhadap nilai perusahaan.

Hasil penelitian menunjukkan bahwa kepemilikan manajerial,

independen, ROA, ROE berpengaruh positif terhahadap nilai perusahaan sedangkan ukuran perusahaan

berpengaruh

negatif terhadap nilai perusahaan

C. Kerangka Pemikiran

Kerangka pemikiran ini menggambarkan hubungan antara variabel independen yaitu Keputusan Pendanaan (X1), Keputusan Investasi (X2), Profitabilitas (X3) dan Ukuran Perusahaan (X4) terhadap variabel dependen yaitu Nilai Perusahaan (Y).

Keputusan Investasi (X2)

Nilai Perusahaan (Y) Keputusan Pendanaan

(X1) H1 +

H2 +

Profitabilitas (X3)

Ukuran Perusahaan (X4)

H3 +

D. Hipotesis Penelitian

1. Pengaruh Keputusan Pendanaan terhadap Nilai Perusahaan

Keputusan pendanaan merupakan salah satu keputusan yang paling kritis dan pekerjaan yang menantang untuk manajer keuangan hal itu disebabkan karena keputusan ini memiliki dampak secara langsung pada kinerja keuangan dan struktur modal dari perusahaan. Keputusan yang berkaitan dengan investasi akan menentukan sumber dan bentuk dana untuk pembiayaannya. Sumber pembiayaan ini yang berasal dari utang jangka pendek (current liabilities) maupun utang jangka panjang (long term debt) dan modal saham perusahaan yang terdiri dari saham preferen (preferred stock) dan saham biasa (common stock) ( Widodo dan Kurnia, 2016).

Manajer dalam menjalankan tugasnya dituntut untuk dapat mempertimbangkan dengan baik keputusan pendanaan yang tepat dengan memperhatikan kondisi perusahaan serta menganalisis bagaimana kombinasi sumber pendanaan yang ekonomis bagi perusahaan. Hal ini dapat terlihat dari sisi liabilitas dan modal pada neraca atau balance sheet perusahaan. Keputusan pendanaan yang berkaitan dengan pemilihan sumber dana yang tepat untuk mengoptimalkan nilai perusahaan (Eveline dan Amanah, 2017).

menyatakan bahwa keputusan pendanaan berpengaruh positif signifikan terhadap nilai perusahaan. Berdasarkan uraian di atas maka hipotesis yang di ajukan adalah :

H1: Keputusan Pendanaan berpengaruh positif signifikan terhadap nilai perusahaan.

2. Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

Keputusan investasi merupakan kombinasi antara nilai aktiva riil dengan pilihan investasi di masa mendatang. Pertumbuhan perusahaan adalah faktor yang sangat diharapkan oleh para investor sehingga perusahaan tersebut dapat memberikan return yang diharapkan. Ekspektasi investor adalah pertumbuhan perusahaan yang selalu meningkat dan bertambah nilai asetnya, karena dengan pertumbuhan perusahaan tersebut maka kesempatan investasi dengan keuntungan yang diharapkan dapat tercapai. Teori yang mendasari keputusan investasi adalah signalling theory, dimana teori tersebut menjelaskan bahwa pengeluaran investasi

memberikan sinyal positif terhadap pertumbuhan perusahaan di masa yang akan datang sehingga akan meningkatkan harga saham yang merupakan salah satu indikator nilai perusahaan (Clementin dan Priyadi, 2016).

yang positif dari pemilik perusahaan atau pemegang saham. Dengan investasi yang tepat perusahaan akan mendapatkan keuntungan yang nantinya akan membuat investor tertarik untuk menanamkan saham dengan motif mengharapkan tingkat pengembalian sesuai dengan yang diinginkan. Di era bisnis yang penuh tuntutan perusahaan diharapkan akan selalu bertumbuh dan mengalami peningkatan secara finansial, itulah mengapa manajer harus secara matang mempertimbangkan keputusan berinvestasi yang tepat (Eveline dan Amanah, 2017).

Penelitian yang dilakukan oleh Hemastuti, (2014) menyatakan bahwa keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal yang sama dilakukan oleh Rahmawati dkk, (2015) menunjukkan bahwa keputusan investasi secara simultan berpengaruh signifikan terhadap nilai perusahaan sedangkan secara parsial berpengaruh positif searah terhadap nilai perusahaan. Berdasarkan uraian diatas maka hipotesis yang di ajukan adalah :

H2: Keputusan investasi berpengaruh positif signifikan terhadap nilai perusahaan.

3. Pengaruh Profitabilitas terhadap Nilai Perusahaan

perusahaan dalam memenuhi kewajibannya. Profitabilitas yang tinggi juga akan memberikan sinyal positif bagi investor bahwa perusahaan berada dalam kondisi yang menguntungkan. Hal ini menjadi daya tarik investor untuk memiliki saham perusahaan. Permintaan saham yang tinggi akan membuat para investor menghargai nilai saham lebih besar dari pada nilai yang tercatat pada neraca perusahaan, sehingga nilai perusahaan pun akan tinggi (Clementin dan Priyadi, 2016).

Menurut Hemastuti, (2014) menunjukkan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan. Sejalan dengan penelitian yang dilakukan oleh Putra dan Lestari, (2016) menyatakan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan. Berdasarkan dari uraian di atas maka hipotesis yang diajukan adalah :

H3 : Profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan.

4. Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan

diperoleh jumlah pendapatan sebelum pajak. Sebaliknya jika penjualan lebih kecil dari pada biaya variabel dan biaya tetap maka perusahaan akan mengalami kerugian. Perusahaan yang berada pada pertumbuhan penjualan yang tinggi membutuhkan dukungan sumber daya organisasi (modal) yang semakin besar, demikian juga sebaliknya pada perusahaan yang tingkat pertumbuhan penjualannya rendah kebutuhan terhadap sumber daya organisasi (modal) juga semakin kecil (Sari dan Handayani, 2016).

Ukuran perusahaan dapat tercermin dari total aset yang dimiliki oleh perusahaan. Perusahaan besar memiliki kemudahan untuk memasuki pasar modal, sehingga memudahkan perusahaan untuk mendapatkan tambahan dana. Hal ini akan dianggap oleh investor sebagai prospek yang baik pada perusahaan tersebut sehingga akan dapat menarik minat investor untuk menanamkan modalnya. Investor akan mempertimbangkan ukuran perusahaan dalam menanamkan modal, karena perusahaan yang besar dianggap telah berkembang dan memiliki kinerja yang baik. Apabila total aktiva perusahaan meningkat maka nilai perusahaan tersebut juga ikut meningkat (Putra dan Lestari, 2016).

terhadap nilai perusahaan. Berdasarkan uraian diatas maka hipotesis yang diajukan adalah :