BAB II

TINJAUAN PUSTAKA

Penelitian ini tentang pengaruh profitabilitas, ukuran perusahaan, pertumbuhan penjualan dan struktur aktiva terhadap struktur modal perusahaan Property and Real Estate yang terdaftar di Bursa Efek Indonesia membutuhkan beberapa kajian teori. Teori–teori struktur modal bertujuan sebagai landasan berfikir untuk mengetahui struktur modal yang optimal. Peneliti menggunakan beberapa teori yaitu Pecking Order Theory dan Trade-Off Theory.

2.1. Landasan Teori

2.1.1. Pecking Order Theory

Teori ini dikemukakan pertama kali oleh Donaldson pada tahun 1961, sedangkan penanaman pecking order theory dilakukan oleh Myers pada tahun 1984 (Joni dan Lina, 2010). Dalam pecking order theory maka perusahaan akan menentukan hierarki sumber dana yang disukai. Brealey and Myers (1991), Suad Husnan (2000) dalam Joni dan Lina (2010) Secara ringkas teori tersebut menyatakan bahwa :

a. Perusahaan menyukai internal financing (pendanaan dari hasil operasi berwujud laba ditahan).

c. Kebijakan deviden yang relatif segan untuk diubah, disertai dengan fluktuasi profitabilitas dan kesempatan investasi yang tidak bisa diduga, mengakibatkan bahwa dana hasil operasi kadang-kadang melebihi kebutuhan dana untuk investasi, meskipun pada kesempatan yang lain, mungkin kurang. Apabila dana hasil operasi kurang dari kebutuhan investasi, maka perusahaan akan mengurangi saldo kas atau menjual sekuritas yang dimiliki.

d. Apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu, yaitu mulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang paling aman terlebih dahulu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru apabila masih belum mencukupi, saham baru diterbitkan.

Perusahaan lebih menyukai penggunaan pendanaan dari modal internal, yaitu dana yang berasal dari aliran kas, laba ditahan dan depresiasi. Urutan penggunaan sumber pendanaan dengan mengacu pada pecking order theory adalah internal fund (dana internal), debt (hutang) dan equity (modal sendiri) (Nurrohim, 2008).

danayang diperlukan tanpa memperoleh “sorotan dan publisitas publik”

sebagai akibat penerbitan saham baru.

Dana eksternal lebih disukai dalam bentuk hutang dari pada modal sendiri karena dua alasan (Husnan, 1996) dalam Santika dan Sudiyatno (2011), yaitu:

a. Perimbangan biaya emisi, biaya emisi obligasi lebih murah dari biaya saham baru. Hal ini disebabkan karena penerbitan saham baru akan menurunkan harga saham lama.

b. Manajer khawatir kalau penerbitan saham baru akan ditafsirkan sebagai kabar buruk (bad news) oleh para pemodal dan membuat harga akan turun. Hal ini disebabkan antara lain oleh kemungkinan adanya asimetrik antara pihak manajemen dengan pihak pemodal.

2.1.2 Trade Off Theory

menggunakan hutang dengan biaya yang akan timbul sebagai akibat penggunaan hutang tersebut.

Trade Off Theory dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang (Putri, 2012). Sejauh manfaat lebih besar, tambahan hutang masih diperkenankan.Apabila pengorbanan karena penggunaan hutang sudah lebih besar, maka tambahan hutang sudah tidak diperbolehkan. Trade off theory telah mempertimbangkan berbagai faktor seperti corporate tax, biaya kebangkrutan, dan personal tax dalam menjelaskan mengapa suatu perusahaan memilih struktur modal tertentu .

Trade of theory menyatakan bahwa tingkat profitabilitas mengimplikasikan hutang yang lebih besar karena lebih tidak beresiko bagi pemegang hutang. Kesimpulannya adalah penggunaan hutang akan meningkatkan nilai perusahaan tetapi hanya pada sampai titik tertentu. Setelah titik tersebut, penggunaaan hutang justru menurunkan nilai perusahaan.

Walaupun model trade off theory tidak dapat menentukan secara tepat struktur modal yang optimal, namun model tersebut memberikan kontribusi penting yaitu :

2. Perusahaan yang membayar pajak tinggi sebaiknya lebih banyak menggunakan hutang dibandingkan perusahaan yang membayar pajak rendah.

2.1.3 Struktur Modal

2.1.3.1 Pengertian Struktur Modal

Struktur modal adalah perimbangan atau perbandingan antara hutang jangka panjang dengan modal sendiri (Riyanto, 2001). Pengertian struktur modal dibedakan dengan struktur keuangan, dimana struktur modal merupakan pembelanjaan permanen yang mencerminkan antara hutang jangka panjang dengan modal sendiri, sedangkan struktur keuangan mencerminkan seluruh hutang baik hutang jangka panjang maupun hutang jangka pendek.

Leverage ratio adalah perbandingan yang dimaksudkan untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang. Dalam perhitungan Leverage ratio yang digunakan adalah long term debt equity ratio menunjukkan persentase modal sendiri yang dijadikan jaminan hutang jangka panjang yang dihitung dengan membandingkan antara hutang jangka panjang dengan modal sendiri (Pranbasari dan Kusuma, 2005).

Struktur modal menunjukan proporsi atas penggunaan hutang untuk membiayai investasinya, sehingga dengan mengetahui struktur modal, investor dapat mengetahui keseimbangan dan tingkat pengembalian investasinya (Nurrohim, 2008). Struktur modal merupakan kombinasi antara bauran segenap pos yang masuk ke dalam sisi kanan neraca sumber modal perusahaan.

2.1.3.2 Komponen struktur modal

Menurut Riyanto (2001) struktur modal suatu perusahaan secara umum terdiri atas beberapa komponen yaitu :

1. Modal asing atau hutang jangka panjang adalah hutang yang jangka waktunya umumnya lebih dari sepuluh tahun. Hutang jangka panjang ini pada umumnya digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan karena kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar.

Komponen-komponen hutang jangka panjang ini terdiri dari : a. Pinjaman Obligasi (Bonds-payables)

Obligasi adalah sertifikat yang menunjukan pengakuan bahwa perusahaan meminjam uang dan menyetujui untuk membayarnya kembali dalam jangka waktu tertentu. Pelunasan atau pembayaran kembali obligasi dari penyusutan aktiva tetap yang dibelanjai dengan pinjaman obligasi tersebut dan dari keuntungan. b. Hutang Hipotik (mortage).

2. Modal Sendiri (Shareholder Equity)

Modal sendiri adalah modal yang berasal dari pemilik perusahaan dan tertanam dalam perusahaan dalam jangka waktu tertentu. Modal sendiri berasal dari sumber intern maupun extern. Sumber intern dari keuntungan yang dihasilkan oleh perusahaan, sedangkan sumber extern berasal dari modal yang berasal dari pemilik perusahaan.

Menurut Riyanto (2001) komponen Modal Sendiri terdiri dari :

a. Modal Saham

Saham adalah tanda bukti kepemilikan suatu Perseroan Terbatas (PT.) dimana saham terdiri dari :

1. Saham Biasa (Common Stock)

Saham biasa, yaitu saham yang pemegang sahamnya akan mendapat dividen pada akhir tahun apabila perusahaan tersebut mendapatkan keuntungan. Sebaliknya jika perusahaan rugi, maka tidak diperbolehkan membayar dividen.

2. Saham Preferen (Preferred Stock)

b. Laba Ditahan

Laba yang ditahan, yaitu keuntungan yang diperoleh perusahaan yang ditahan (tidak dibayarkan sebagai deviden), apabila kegunaannya belum ditentukan oleh perusahaan.

Struktur modal sebuah perusahaan menunjukkan nilai perusahaan itu sendiri. Suatu struktur modal yang baik dan optimal akan memaksimalkan nilai perusahaan tersebut dan meningkatkan harga saham dari sebuah perusahaan. Sehingga struktur modal dapat dikatakan mempengaruhi nilai perusahaan.

2.1.4. Faktor-faktor yang mempengaruhi sruktur modal

2.1.4.1Profitabilitas

Profitabilitas merupakan faktor yang dipertimbangkan dalam menentukan struktur modal perusahaan. Hal ini dikarenakan perusahaan yang memiliki profitabilitas tinggi cenderung menggunakan utang yang relatif kecil. Karena laba ditahan yang tinggi sudah memadai untuk membiayai sebagian besar kebutuhan pendanaan.

operasional perusahaan. Return on Asset (ROA) digunakan sebagai tolak ukur profitabilitas dalam penelitian ini karena ROA menunjukan kemampuan perusahaan dalam mengelola seluruh aktiva untuk menghasilkan laba. ROA adalah perbandingan antara laba bersih dengan total aktiva (Priambodo dkk, 2014).

Peningkatan profitabilitas akan meningkatkan laba ditahan, sesuai dengan pecking order theory yang mempunyai preferensi pendanaan pertama dengan dana internal berupa laba ditahan, sehingga komponen modal sendiri semakin meningkat.

2.1.4.2 Ukuran Perusahaan

Ukuran perusahaan merupakan gambaran kemampuan finansial dalam suatu periode tertentu. Semakin besar ukuran perusahaan yang diindikatorkan oleh total asset, maka perusahaan akan menggunakan hutang dalam jumlah besar pula. Semakin besar ukuran perusahaan menunjukan bahwa perusahaan tersebut memiliki jumlah aktiva yang semakin tinggi pula (Sari dan Haryanto, 2013). Ketika ukuran perusahaan diproksikan dengan total aset yang dimiliki semakin besar, perusahan dapat dengan mudah mendapatkan jaminan dengan asumsi pemberi pinjaman percaya bahwa perusahan mempunyai tingkat likuiditas yang tinggi.

2.1.4.3. Pertumbuhan Penjualan

Tingkat pertumbuhan penjualan suatu perusahaan menjadi salah satu pertimbangan dalam struktur modal. Perusahaan yang penjualannnya relatif stabil dapat lebih aman dalam memperoleh banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil. Jadi perusahaan yang penjualan atau tingkat pertumbuhannya tinggi lebih cenderung menggunakan hutang lebih besar daripada perusahan yang tingkat pertumbuhannya tidak stabil. Hal ini disebabkan karena kebutuhan dana yang digunakan suatu perusahaan untuk pertumbuhan penjualannya semakin besar atau tinggi.

2.1.4.4. Struktur Aktiva

Struktur aktiva merupakan rasio yang menggambarkan proporsi total aktiva tetap yang dimiliki perusahaan dengan total aktiva perusahaan (tangibility) (Joni dan lina, 2010). Struktur ativa adalah kekayaan atau sumber-sumber ekonomi yang dimiliki oleh perusahaan yang diharapkan akan memberikan manfaat dimasa yang akan datang (Kesuma, 2009).

digunakan sebagai jaminan pinjaman cenderung akan cukup banyak menggunakan hutang. Hal ini disebabkan, perusahaan dengan skala besar akan lebih mudah mendapatkan akses kesumber dana dibandingkan dengan perusahaan kecil.

Teori trade off menjelaskan apabila manfaat yang diperoleh perusahaan dalam menggunakan hutang lebih besar daripada pengorbanannya, maka sebaiknya perusahaan melakukan pendanaan secara internal. Penggunaan hutang dalam jumlah besar kana meningkatkan resiko financial bagi perusahaan, sementara itu asset tetap dalam jumlah besar tentu juga mengakibatkan risiko bisnis yang semakin besar yang pada akhirnya meningkatkan total resiko. Dengan demikian, semakin tinggi struktur aktiva yang dimiliki oleh suatu perusahaan maka akan memudahkan perusahan dalam mendapatkan hutang.

2.2. Penelitian Terdahulu

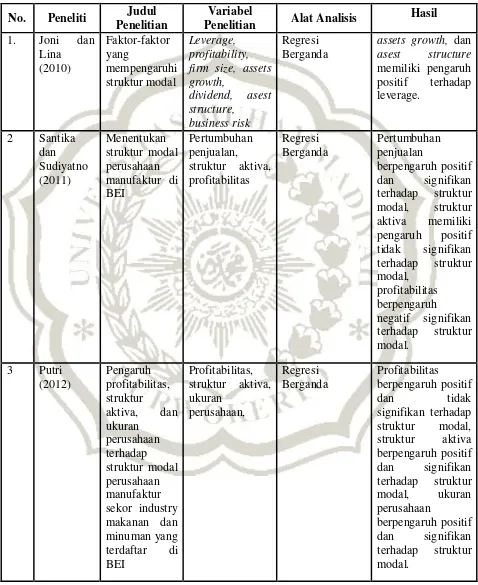

Tabel 2.1

Penelitian Terdahulu

No. Peneliti Judul

Penelitian

Variabel

Penelitian Alat Analisis

Hasil

1. Joni dan Lina (2010) Faktor-faktor yang mempengaruhi struktur modal Leverage, profitability, firm size, assets growth,

dividend, asest structure,

business risk

Regresi Berganda

assets growth, dan asest structure memiliki pengaruh positif terhadap leverage.

2 Santika dan Sudiyatno (2011)

Menentukan struktur modal perusahaan manufaktur di BEI

Pertumbuhan penjualan, struktur aktiva, profitabilitas Regresi Berganda Pertumbuhan penjualan berpengaruh positif dan signifikan terhadap struktur modal, struktur aktiva memiliki pengaruh positif tidak signifikan terhadap struktur modal,

profitabilitas berpengaruh

negatif signifikan terhadap struktur modal.

3 Putri (2012)

Pengaruh profitabilitas, struktur

aktiva, dan ukuran

perusahaan terhadap struktur modal perusahaan manufaktur sekor industry makanan dan minuman yang terdaftar di BEI

Profitabilitas, struktur aktiva, ukuran perusahaan, Regresi Berganda Profitabilitas berpengaruh positif

dan tidak

signifikan terhadap struktur modal, struktur aktiva berpengaruh positif dan signifikan terhadap struktur modal, ukuran perusahaan

No. Peneliti Judul Penelitian

Variabel

Penelitian Alat Analisis

Hasil

4 Damayanti (2013)

Pengaruh struktur

aktiva, ukuran perusahaan, peluang bertumbuh dan profitabilitas terhadap struktur modal.

Struktur aktiva, Firm size, Growth,

profitabilitas

Regresi Berganda

Struktur aktiva, Ukuran perusahan secara parsial berpengaruh

negatif signifikan terhadap struktur modal, ukuran perusahaan

berpengaruh

negatif terhadap struktur modal, GROWTH

berpengauh positif signifikan terhadap struktur modal, profitabilitas berpengaruh

negative signifikan terhadap struktur modal.

5 Hadianto, dkk (2013) Pengaruh Risiko Sistematik, Struktur Aktiva, Profitabilitas, dan Jenis Perusahaan Terhadap Struktur Modal Emiten Sektor Pertambangan: Pengujian Hipotesis Static-Trade Off Risiko Sistematik, Struktur Aktiva, Profitabilitas, dan Jenis Perusahaan

Regresi Berganda

2.3. Kerangka Pemikiran

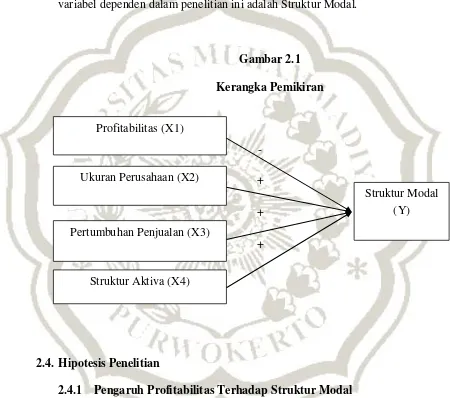

Berdasarkan teori dan penelitian terdahulu. Dapat ditentukan variabel independen yang digunakan dalam penelitian ini yaitu variabel Profitabilitas, Ukuran Perusahaan, Pertumbuhan Penjualan dan Struktur Aktiva sedangkan variabel dependen dalam penelitian ini adalah Struktur Modal.

Gambar 2.1

Kerangka Pemikiran

2.4. Hipotesis Penelitian

2.4.1 Pengaruh Profitabilitas Terhadap Struktur Modal

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan profit atau laba Priambodo dkk (2014). Pada umumnya, perusahaan-perusahaan yang memiliki tingkat keuntungan tinggi menggunakan utang yang relatif kecil. Tingkat keuntungan yang Struktur Modal

(Y) -

+

+

+ Profitabilitas (X1)

Ukuran Perusahaan (X2)

Pertumbuhan Penjualan (X3)

tinggi memungkinkan mereka untuk memperoleh sebagian besar pendanaan dari laba ditahan. Dalam hal ini perusahaan akan cenderung memilih laba ditahan untuk membiayai sebagian besar kebutuhan pendanaan.

Pecking Order theory menyatakan bahwa ”Perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang berlimpah”. Perusahaan dengan

tingkat keuntungan yang tinggi mempunyai dana internal yang tinggi yang dapat digunakan untuk aktivitas operasi perusahaan tersebut, sehingga hutangnya rendah.

Penelitian yang dilakukan oleh Joni dan Lina (2010) yang menguji pengaruh profitabilitas terhadap struktur modal yang hasilnya menyatakan bahawa profitabilitas berpengaruh negatif terhadap struktur modal. Hasil yang sama ditemukan pula pada penelitian Santika dan Sudiyatno (2011), Damayanti (2013), Nofriani (2015), Kanita (2014), yang menyatakan hasil bahwa profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal.

Berdasarkan pernyataan tersebut, maka dapat dirumuskan hipotesis penelitian sebagai berikut.

H1 : Profitabilitas berpengaruh negatif terhadap struktur

2.4.2 Pengaruh Ukuran Perusahaan Terhadap Struktur Modal

Ukuran perusahaan merupakan salah satu faktor yang telah dipertimbangkan dalam menentukan berapa besar kebijakan keputusan pendanaan (struktur modal) dalam memenuhi ukuran atau besarnya asset suatu perusahaan. Semakin tinggi ukuran perusahaan maka semakin tinggi kebutuhan dana yang diperlukan. Perusahaan cenderung menggunakan dana eksternal untuk memenuhi kebutuhan dananya tersebut. Apabila perusahaan membutuhkan dana eksternal untuk memenuhi kebutuhanya, ukuran perusahaan mempengaruhi berapa besar dana yang diperlukan dan bagaimana perusahaan memperoleh dana tersebut.

Trade off teory mengemukakan, perusahaan yang besar memiliki resiko kebangkrutan yang lebih kecil dibandingkan perusahaan yang kecil. Hal ini membuat perusahaan besar mudah untuk memperoleh hutang. Pernyataan tersebut diperkuat dalam penelitian Putri (2012), yang menyatakan ukuran perusahaan mempunyai pengaruh positif terhadap struktur modal. Dan didukung oleh penelitian Seftianne (2011), yang menyatakan ukuran perusahaan mempunyai pengaruh positif terhadap struktur modal.

Berdasarkan pernyataan tersebut, maka dapat dirumuskan hipotesis penelitian sebagai berikut.

H2 : Ukuran perusahaan berpengaruh positif terhadap struktur

2.4.3 Pengaruh Pertumbuhan Penjualan Terhadap Struktur Modal

Perusahaan dengan tingkat pertumbuhan penjualan yang tinggi memiliki kecenderungan penggunaan hutang sebagai sumber dana eksternal yang lebih besar dibandingkan perusahaan dengan tingkat pertumbuhan penjualan yang rendah. Pertumbuhan penjualan yang tinggi selalu diikuti dengan peningkatan dana yang digunakan untuk pembiayaan ekspansi.

Menurut Santika dan Sudiyatno (2011) pertumbuhan penjualan berpengaruh positif terhadap struktur modal. Artinya jika pertumbuhan penjualan naik, maka struktur modalnya juga naik seacara signifikan. Hasil yang sama ditemukan oleh Yusfarita (2010), Sawitri dan Lestari (2015) yang menyatakan hasil bahwa tingkat pertumbuhan penjualan berpengaruh positif terhadap struktur modal.

Berdasarkan pernyataan tersebut, maka dapat dirumuskan hipotesis penelitian sebagai berikut.

H3 : Pertumbuhan penjualan berpengaruh positif terhadap

2.4.4 Pengaruh Struktur Aktiva Terhadap Struktur Modal

Struktur aktiva merupakan komposisi relatif aktiva tetap yang dimiliki oleh perusahaan. Struktur aktiva merupakan rasio yang menggambarkan proporsi total aktiva tetap yang dimiliki perusahaan dengan total aktiva perusahaan (tangibility) (Joni dan lina, 2010).

Menurut trade off theory, struktur aktiva diprediksikan memiliki pengaruh positif terhadap struktur modal. Baik Ooi (1999) maupun Sartono (2008) dalam Hadianto (2013) menjelaskan bahwa semakin besar aktiva tetap yang digunakan maka perusahaan dapat menjaminkan aktiva tetapnya untuk mendapat pinjaman.

Penelitian yang dilakukan oleh Putri (2012) menyatakan bahwa struktur aktiva memiliki pengaruh yang positif dan signifikan terhadap struktur modal. Hasil penelitian yang sama pada penelitian yang dilakukan Santika dan Sudiyatno (2011), dan (Kanita, 2014) yang manyatakan hasil bahwa struktur aktiva memiliki perngaruh yang positif dan signifikan terhadap struktur modal.

Berdasarkan pernyataan tersebut, maka dapat dirumuskan hipotesis penelitian sebagai berikut.