BAB IV

ANALISIS DAN HASIL PEMBAHASAN

A. Deskriptif Data

Populasi dalam penelitian ini adalah perusahaan manufaktur sektor Food and Beverage dan komponennya yang terdaftar di Bursa Efek Indonesia

(BEI). Populasi penelitian berjumlah 14 perusahaan. Sampel penelitian yang memenuhi kriteria berjumlah 9 perusahaan dengan periode penelitian dari 2012 sampai 2016.

1. Analisis Statistik Deskriptif

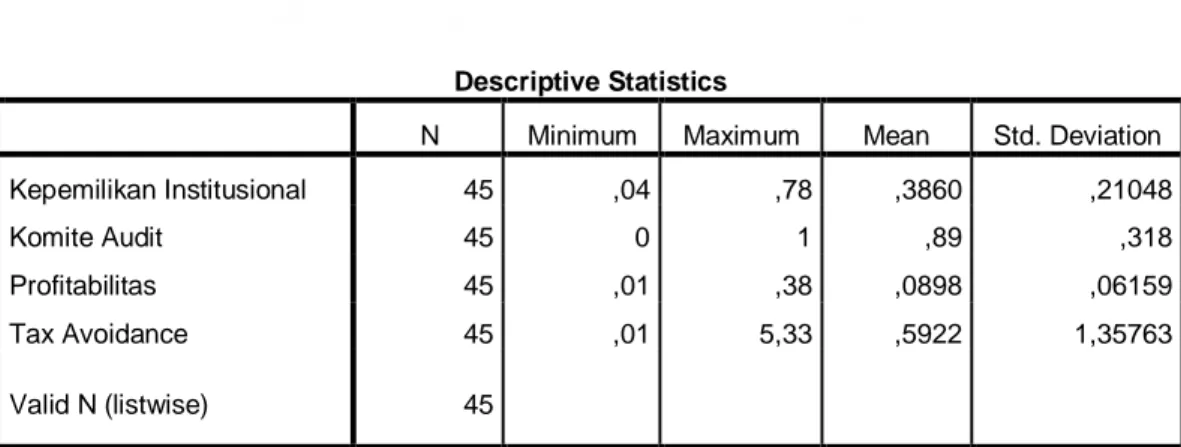

Statistik deskriptif merupakan alat untuk menganalisa gambaran secara umum data yang digunakan dalam penelitian. Dalam Tabel 4.1 akan disajikan hasil statistik deskriptif yang meliputi jumlah data (N), nilai minimum dan maksimum, rata-rata (mean), dan standar deviasi.

Tabel 4.1 Statistik Deskrpitif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Kepemilikan Institusional 45 ,04 ,78 ,3860 ,21048

Komite Audit 45 0 1 ,89 ,318

Profitabilitas 45 ,01 ,38 ,0898 ,06159

Tax Avoidance 45 ,01 5,33 ,5922 1,35763

Berdasarkan Tabel 4.1 menampilkan output SPSS 20, hasil penelitian

diketahui bahwa dari 45 data perusahaan yang dianalisa dengan penjelasan sebagai berikut.

1. Perusahaan yang memiliki nilai minimum Kepemilikan Institusional dari 9 perusahaan yang diteliti periode 2012 sampai 2016 adalah Akasha Wira International Tbk (ADES) pada tahun 2012 dengan nilai 0,04. Hal ini membuktikan bahwa jumlah saham yang dimiliki oleh institusi perusahaan tidak banyak hanya sebesar 0,04. Lalu, untuk perusahaan yang memiliki nilai maksimum adalah Indofood CBP Sukses Makmur Tbk pada tahun 2016 dengan nilai 0,78. Hal ini membuktikan bahwa jumlah saham yang dimiliki oleh institusi perusahaan sebesar 0,78 dan semakin besar pengawasan yang dilakukan oleh pihak ekternal. Nilai rata-rata Kepemilikan Institusion aladalah 0,3860 dengan standar deviasi (simpangan baku) sebesar 0,21048. Nilai standar deviasi lebih kecil dari nilai rata-ratanya, yang berarti Kepemilikan Institusional memiliki sebaran yang kecil dan dapat disimpulkan bahwa data yang digunakan adalah data yang baik.

2. Komite Audit menggunakan data dummy dengan kode 0 untuk komite audit yang berjumlah kurang dari 3 orang di tiap perusahaan, dan kode 1 untuk komite audit yang berjumlah lebih 3 orang atau lebih di tiap perusahaan. Nilai rata-rata komite audit adalah 0,89 dengan standar deviasi (simpangan baku) sebesar 0,318.

3. Perusahaan yang memiliki nilai minimum Profitabilitas dari 9 perusahaan yang diteliti pada periode 2012 sampai 2016 adalah Indofood CBP Sukses Makmur Tbk (ICBP) pada tahun 2012 dengan nilai 0,01. Hal ini membuktikan bahwa kemampuan perusahaan dalam menghasilkan laba hanya sebesar 0,01. Lalu, perusahaan yang memiliki nilai maksimum Profitabilitas adalah Delta Djakarta Tbk. pada tahun 2016 dengan nilai 0,38. Hal ini membuktikan bahwa kemampuan perusahaan dalam menghasilkan laba sebesar 0,38. Nilai rata-rata Profitabilitas adalah 0,898 dengan standar deviasi (simpangan baku) sebesar 0,06159. Nilai standar deviasi lebih kecil dari pada nilai rata-rata, yang berarti variabel Profitabilitas memiliki sebaran yang kecil, sehingga dapat disimpulkan bahwa data yang digunakan adalah data yang baik.

2. Uji Asumsi Klasik 2.1 Uji Normalitas

Uji normalitas dengan grafik dapat menyesatkan apabila tidak hatihati, karen secara visual terlihat normal, padahal secara statistik bisa sebaliknya. Oleh sebab itu selain melakukan uji grafik, dianjurkan untuk melengkapinya dengan melakukan uji statistik. Uji statistik yang digunakan dalam penelitian ini untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov - Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:

H0 : Data residual berdistribusi normal HA: Data residual tidak berdistribusi normal

Apabila nilai signifikan lebih besar dari 0,05 , maka H0 diterima. Sedangkan, bila nilai signifikan lebih kecil dari 0,05 , maka H0 ditolak.Berikut tabel yang menjelaskan hasil uji normalitas. Hasil pengujian diperoleh sebagai berikut:

Tabel 4.2

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 45

Normal Parametersa,b Mean 0E-7

Std. Deviation 1,06364456

Most Extreme Differences

Absolute ,174

Positive ,174

Negative -,135

Kolmogorov-Smirnov Z 1,166

Asymp. Sig. (2-tailed) ,132

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan Tabel 4.2 menampilkan output SPSS 20 uji normalitas

dengan menggunakan One-Sample Kolmogorov-Smirnov Test, telihat bahwa

nilai signifikandari Unstrandardized Residual adalah 0,132. Nilai signifikan lebih besar dari 0,05 (P = 0,132>0,05), yang berarti H0 diterima. Berdasarkan hasil tersebut dapat disimpulkan bahwa data berdistribusi normal, sehingga data dapat digunakan untuk uji asumsi klasik lainnya.

2.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen.Pengujian ini dapat dideteksi dengan melihat nilai VIF (variance inflation factor) dan TOL (Tolerance Value). Tolerance mengukur

variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan

nilai VIF yang tinggi karena (VIF=1/tolerance). Nilai cutoff yang umum

dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance ≤

0.10, dan nilai VIF ≥ 10.Hasil pengujian diperoleh sebagai berikut: Tabel 4.3

Hasil Uji Multikolinieritas

Coefficientsa Model Unstandardized Coefficients Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1,245 ,680 1,832 ,074 Kepemilikan Institusional -3,957 ,839 -,613 -4,718 ,000 ,885 1,129 Komite Audit ,996 ,531 ,233 1,875 ,068 ,968 1,033 Profitabilitas -,120 2,863 -,005 -,042 ,967 ,888 1,127

a. Dependent Variable: Tax Avoidance

Berdasarkan Tabel 4.3 menampilkan output SPSS 20 diperoleh nilai tolerance untuk variabel Kepemilikan Institusional sebesar 0,885, variabel

VIF untuk variabel Kepemilikan Institusional sebesar 1,129, variabel Komite Aduit sebesar 1,033 dan variabel Profitabilitas sebesar 1,127. Hal ini dapat disimpulkan bahwa model regresi tidak terjadi multikolinieritas.

2.3 Uji Heteroskedastisitas

Pengujian heteroskedastisitas yaitu bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variansi dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Untuk mendeteksi pengujian heteroskedastisitas dengan melihat grafik plot antara nilai prediksi variabel dependen, yaitu ZPRED (variabel X) dengan residualnya SRESID (variabel Y).

Gambar 4.1

Berdasarkan Gambar 4.1 menampilkan output SPSS 20 pada grafik scatterplot, terlihat bahwa titik-titik menyebar secara acak, baik di atas

maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa data tidak terjadi heteroskedastisitas pada model regersi, sehingga layak dipakai untuk memprediksi Tax Avoidance berdasarkan variabel Kepemilikan

Institusional, Komite Audit, dan Profitabilitas.

2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model linear regresi ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu yang berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya.Dalam pengujian autokorelasi dilakukan menggunakan Durbin Watson Test. Uji Durbin Watson digunakan untuk

autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan

adanya konstanta dalam model regresi dan tidak ada variabel lagi di antara variabel independen. Hipotesis yang akan diuji :

H0 = tidak terdapat autokorelasi (r=0) H1 = terdapat autokorelasi (r≠0)

Dasar pengambilan keputusan ada tidaknya autokorelasi adalah:

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada korelasi negatif Tolak 4 – dl < d < 4

Tidak ada korelasi negatif No decision 4 < du ≤ d ≤ 4 – dl

Tidak ada autokorelasi positif atau

negative Tidak ditolak du < d < 4 – du

Hasil yang diperoleh dari uji autokorelasi menggunakan Durbin-Watson Test sebagai berikut:

Tabel 4.4

Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,621a ,386 ,341 1,10187 ,282

a. Predictors: (Constant), Profitabilitas, Komite Audit, Kepemilikan Institusional b. Dependent Variable: Tax Avoidance

Berdasarkan Tabel 4.4 menampilkan output SPSS 20 dengan variabel

independen Kepemilikan Institusional, Komite Audit dan Profitabilitas, diketahui bahwa hasil Durbin-Watson Test (D-W) adalah 0,282. Hasil D-W

0,282 lebih besar dari 0 dan D-W 0,282 lebih kecil dari DL 1,383 maka dapat disimpulkan bahwa H0 tidak ada autokorelasi positif dan keputusannya ditolak.

3. Uji Kesesuaian Model

3.1 Uji Koefisien Determinasi (R2)

Koefisien determinasi bertujuan untuk menilai seberapa baik suatu model dalam menjelaskan variasi variable dependen.Nilai R2 yang semakin tinggi dan mendekati angka 1, maka semakin cocok variabel independen dalam menjelaskan variabel dependen. Hasil yang diperoleh dari uji hipotesis koefisien determinasi seperti pada sebagai berikut.

Tabel 4.5

Hasil Uji Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,621a ,386 ,341 1,10187 ,282

a. Predictors: (Constant), Profitabilitas, Komite Audit, Kepemilikan Institusional b. Dependent Variable: Tax Avoidance

Berdasarkan Tabel 4.5 menampilkan output SPSS 20 nilai Adjustd R2

adalah 0,341. Hal ini membuktikan bahwa 34,1% variable Tax Avoidance dapat dijelaskan oleh tiga variabel independen, yaitu. Sedangkan sisanya (100% - 34,1% = 65,9%) dijelaskan oleh sebab-sebab lain diluar model.

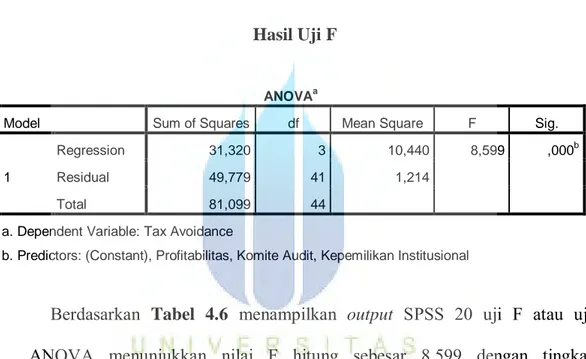

3.2 Uji Signifikan Simultan (F)

Uji F atau uji simultan atau uji ANOVA bertujuan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

Apabila nilai signifikan lebih kecil dari 0,05 , maka variabel independen dinyatakan berpengaruh terhadap variabel dependen. Pengambilan keputusan juga dapat dilakukan dengan membandingkan F tabel dengan F hitung. Hasil yang diperoleh dari uji ANOVA seperti pada sebagai berikut.

Tabel 4.6 Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 31,320 3 10,440 8,599 ,000b

Residual 49,779 41 1,214

Total 81,099 44

a. Dependent Variable: Tax Avoidance

b. Predictors: (Constant), Profitabilitas, Komite Audit, Kepemilikan Institusional

Berdasarkan Tabel 4.6 menampilkan output SPSS 20 uji F atau uji

ANOVA menunjukkan nilai F hitung sebesar 8,599 dengan tingkat probabilitas atau signifikan 0,000. Karena probabilitas lebih kecil dari 0,05 , maka H0 ditolak dan Ha diterima yang berarti model regresi dapat digunakan untuk memprediksi Tax Avoidance atau dapat dikatakan bahwa variable

Kepemilikan Institusional, Komite Audit, dan Profitabilitas secara bersama-sama berpengaruh terhadap Tax Avoidance.

4. Uji Hipotesis

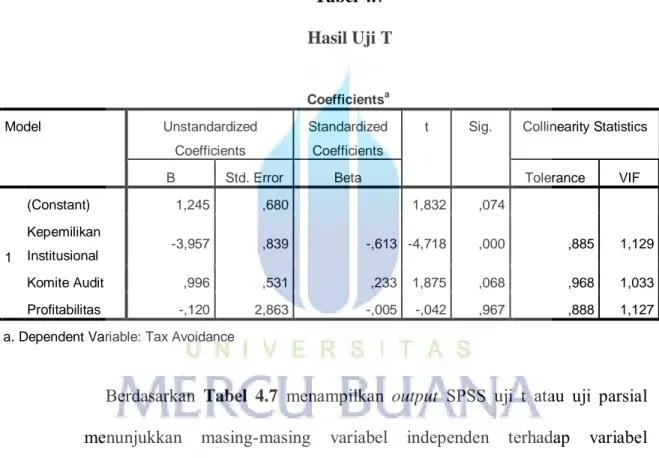

4.1 Uji Signifikan Parameter Individual (Uji Statistik t)

Uji t atau uji parsial bertujuan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi

variabel dependen. Apabila nilai signifikan lebih kecil dari 0,05 , maka variabel independen dinyatakan berpengaruh terhadap variabel dependen. Pengambilan keputusan juga dapat dilakukan dengan membandingkan t tabel dengan t hitung.Hasil yang diperoleh dari uji t atau uji parsial sebagai berikut.

Tabel 4.7 Hasil Uji T Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1,245 ,680 1,832 ,074 Kepemilikan Institusional -3,957 ,839 -,613 -4,718 ,000 ,885 1,129 Komite Audit ,996 ,531 ,233 1,875 ,068 ,968 1,033 Profitabilitas -,120 2,863 -,005 -,042 ,967 ,888 1,127 a. Dependent Variable: Tax Avoidance

Berdasarkan Tabel 4.7 menampilkan output SPSS uji t atau uji parsial

menunjukkan masing-masing variabel independen terhadap variabel dependen sebagai berikut.

1. H1 = Pengaruh Kepemilikan Institusional terhadap Tax Avoidance

Hasil uji t untuk variabel Kepemilikan Institusional menunjukkan nilai t sebesar -4,718 dengan signifikansi 0,000 yang berarti nilai signifikan di bawah 0,05. Hal ini menunjukkan bahwa H2 diterima, maka Kepemilikan Institusional berpengaruh terhadap Tax Avoidance.

2. H2 = Pengaruh Komite Audit terhadap Tax Avoidance

Hasil uji t untuk variabel Komite Audit menunjukkan nilai t sebesar 1,875 dengan signifikansi 0,68 yang berarti nilai signifikan di atas 0,05. Hal ini menunjukkan bahwa H3 ditolak. Maka Komite Audit tidak berpengaruh terhadap Tax Avoidance.

3. H3 = Pengaruh Profitabilitas terhadap Tax Avoidance

Hasil uji t untuk variabel Profitabilitas menunjukkan nilai t sebesar -0,042 dengan signifikansi 0,967 yang berarti nilai signifikan di atas 0,05. Hal ini menunjukkan bahwa H3 ditolak, maka Profitabilitas tidak berpengaruh terhadap Tax Avoidance.

4.2 Analisis Regresi Linier Berganda

Analisis regresi linier berganda dilakukan dengan tujuan untuk mengetahui ada tidaknya pengaruh antara variabel independen dengan variabel dependen.Variabel independen dalam penelitian ini adalah Kepemilikan Institusional, Komite Audit dan Profitabilitas. Lalu, untuk variabel dependen dalam penelitian ini adalah Tax Avoidance. Untuk menginterpretasikan

koefisien variabel independen dengan menggunakan unstandardized beta coefficients. Hasil persamaan regresi yang diperoleh menggunakan variabel

Kepemilikan Institusional, Komite Audit dan Profitabilitas sebagai berikut.

Berdasarkan output SPSS 20, persamaan regresi di atas dapat dianalisis

pengaruh masing-masing variabel independen terhadap variabel dependen sebagai berikut.

1. Nilai konstanta sebesar 1,245 menyatakan bahwa apabila Kepemilikan Institusional, Komite Audit dan Profitabilitas bernilai 0, maka Tax Avoiance akan naik sebesar 1,245.

2. Nilai koefisien Kepemilikan Institusional adalah -3,957. Hal ini membuktikan bahwa setiap kenaikan Kepemilikan Institusional 1% akan merunkan Tax Avoidance sebesar -3,957.

3. Nilai koefisien Komite Audit adalah 0,996. Hal ini membuktikan bahwa setiap kenaikan Komite Audit 1% akan meningkatkan Tax Avoidance

sebesar 0,996.

4. Nilai koefisien Profitabilitas adalah -0,120. Hal ini membuktikan bahwa setiap kenaikan Komite Audit 1% akan meningkatkan Tax Avoidance

sebesar -0,120.

B. Pembahasan Hasil Penelitian

Variabel independen yang digunakan dalam penelitian ini adalah Kepemilikan Institusional, Komite Audit, dan Profitabilitas dan variabel independen yang digunakan dalam penelitian ini adalah Tax Avoidance.

Sampel penelitian yang digunakan adalah perusahaan food and beverage dan

komponennya yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan untuk mengetahui apakah variabel independen berpengaruh

terhadap variabel dependen baik secara simultan maupun parsial. Oleh karena itu, berikut pembahasan hasil dari penelitian:

1. Kepemilikan Institusional mampu mendorong peningkatan pengawasan menjadi lebih optimal, sehingga keberadaan dan fungsinya memiliki arti penting bagi pemonitoran manajemen (Jensen dan Meckling dalam Permanasari, 2010). Kepemilikan Institusional mampu memainkan peran penting dalam mengawasi, mendisiplinkan, dan mempengaruhi manajemen, sehingga pihak manajemen tidak mengutamakan kepentingannya sendiri dan tidak memiliki cela melakukan taktik penghindaran pajak untuk perusahaannya. Hal ini sejalan dengan hasil penelitian yang menunjukan bahwa Kepemilikan Institusional berpengaruh terhadap Tax Avoidance. Namun, berbanding terbalik

dengan hasil penelitian Nuralifmia Ayu Anisa & Lulus Kurniasih(2012), Vivi Adeyana Tandean (2014) dan Fitri & Tridahus (2015) yang menyatakan bahwa Kepemilikan Institusional tidak berpengaruh terhadap Tax Avoidance. Hal ini ditegaskan dengan

pernyataan bahwa, kepemilik institusional kurang peduli dengan citra perusahaan asalkan perusahaan tersebut bisa memaksimalkan kesejahteraan pemilik institusional walaupun adanya perilaku manajemen dalam mengambil suatu keputusan terutama dalam hal pajak yaitu dalam tindakan tax avoidance.

2. Komite Audit bertugas melakukan kontrol dalam proses penyusunan laporan keuangan suatu perusahaan yang berfungsi untuk menghindari

terjadinya kecurangan pihak manajemen. Namun, hasil penelitian menunjukan bahwa Komite Audit tidak berpengaruh terhadap Tax Avoidance. Hal ini sejalan dengan penelitian yag dilakukan oleh

Nuralifmia Ayu Anisa & Lulus Kurniasih (2012) yang menyatakan komite audit tidak berpengaruh signifikan terhadap tax avoidance,

dikarenakan peneliti mengatakan bahwa jumlah komite audit tidak mempengaruhi penghindaran pajak diduga karena masih kurangnya tingkat pengawasan dan kelancaran komunikasi antara komite audit dengan manajemen serta pihak lain yang terkait, sehingga kurang efektif dalam menjalankan perannya. Penelitian ini bertentangan dengan penelitian Vivi (2014) yang menyatakan komite audit berpengaruh untuk mengurangi taktik penghindaran pajak yang dilakukan perusahaan. Karena dengan terbentuknya komite audit menjadikan performa auditor menjadi lebih independen sebab praktek kolusi antara manajemen dengan audit menjadi lebih sulit untuk dilakukan. Dapat disimpulkan jumlah komite audit yang berada di dalam perusahaan tidak memberikan jaminan perusahaan akan melakukan tindakan penghindaran pajak dan jumlah komite tidak memberikan aminan dalam melakukan intervensi dalam peran penentuan kebijakan besaran tarif pajak dalam perusahaan

3. Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun sendiri. Dalam penelitian ini, diproyeksikan dengan Return on asset (ROA)

yang merupakan ukuran kemampuan suatu perusahaan dalam mendapatkan laba, dengan hasil penelitian profitabilitas tidak berpengaruh terhadap tax avoidance. ROA tidak memberikan pengaruh

terhadap penghindaran pajak dikarenakan kemungkinan besar beberapa perusahaan melakukan manajemen laba sehingga tidak bisa diketahui laba yang sebenarnya.Hal ini berbanding terbalik dengan penelitian Wirna (2010) dan Fitri dan Tridahus (2015) yang menyatakan profitabilitas yang diproyeksikan dengan ROA berpengaruh terhadap penghindaran pajak, artinya semakin besar nilai ROA menyebabkan semakin kecil penghindaran pajak. Apabila perusahaan ingin melakukan penghindaran pajak maka harus semakin efisien dari segi beban sehingga tidak perlu membayar pajak dalam jumlah besar. Perusahaan yang memiliki profitabilitas tinggi memiliki kesempatan untuk memposisikan diri dalam tax planning yang mengurangi jumlah

beban kewajiban perpajakan. Apabila rasio profitabilitas tinggi, berarti menujukkan adanya efisiensi yang dilakukan oleh pihak manejemen. Laba yang meningkat mengakibatkan profitabilitas perusahaan juga meningkat, sehingga jumlah pajak yang harus dibayarkan juga meningkat. Atau dapat dikatakan ada kemungkinan upaya dari perusahaan untuk melakukan penghindaran pajak.