1

ANALISIS PEMBENTUKAN PORTOFOLIO OPTIMAL SAHAMDENGAN MENGGUNAKAN MODEL INDEKS TUNGGAL (Studi Pada Saham LQ-45 di Bursa Efek Indonesia

Periode Agustus 2009-Juli 2012) Susanti1

Syahyunan2

Alumni FE USU Departemen Manajemen1 Staf Pengajar FE USU Departemen Manajemen2

ABSTRACT

The purposes of this study are to analyze the stocks that is formed in the optimal portfolio of stocks in the LQ-45 index and the proportion, as well as to analyze the level of expected return and risk of the portfolio formed. The type of this study is descriptive study. Secondary data in this study is the monthly stocks prices data of listed companies in the LQ-45 index, The monthly Composite Stock Price Index (IHSG), and the monthly interest rates of Bank Indonesia. The data was processed using Microsoft Excel 2007. The research samples are the companies’s stock listed consecutively in 6 (six) periods LQ-45 such as the period August 2009-January 2010, February 2010-July 2010, August 2010-January 2011, February 2011-July 2011, August 2011-January 2012, and February 2012-July 2012, as many as 27 (twenty seven) companies. The results of the study are 6 (six) shares of companies that meet the criterias for the determining optimal portfolio shares, PT Unilever Indonesia Tbk. (UNVR) with the 36,473% proportion of funds, PT Gudang Garam Tbk. (GGRM) with the 16,12% proportion of funds, PT Kalbe Farma Tbk. (KLBF) with the 21,046% proportion of funds, PT Jasa Marga (Persero) Tbk. (JSMR) with the 25,736% proportion of funds, PT Indocement Tunggal Prakarsa Tbk. (INTP) with the 0,0412% proportion of funds, and PT Semen Indonesia (Persero) Tbk. (SMGR) with the 0,212% proportion of funds. Optimal portfolio has formed promised 3,737% the expected return with 4,833% the rate of risk.

Keywords: Optimal Portfolio, Single Index Model, LQ-45 Index PENDAHULUAN

Latar Belakang

Hubungan antara risiko dan return yang diharapkan dari investasi merupakan hubungan yang searah. Artinya semakin besar risiko yang harus ditanggung, semakin besar juga tingkat return yang diharapkan. Investor yang memiliki expected return yang tinggi akan selalu ingin meminimumkan risiko yang mungkin dihadapinya. Oleh karena itu, investor dapat mengurangi risiko dengan melakukan diversifikasi dalam portofolio. Adapun analisis mengenai hubungan antara risikodan return dalam portofolio,salah satunya adalah model indeks tunggal. Model indeks tunggal merupakan teknik untuk mengukur

besaran return dan risiko sebuah portofolio dengan asumsi bahwa pergerakan return saham hanya berhubungan dengan return pasar.

Banyaknya saham yang terdaftar dalam bursa sering membuat investor bingung dalam memilih saham yang baik untuk dimasukkan ke dalam portofolionya. Oleh karena itu, Bursa Efek Indonesia membuat indeks yang berisi saham perusahaan -perusahaan yang memiliki likuiditas tinggi, tidak fluktuatif, memiliki kapitalisasi pasar besar, kondisi keuangan perusahaan baik serta kondisi fundamental yang juga baik yaitu indeks liquid 45 (45).

LQ-2 45 diisi oleh 45 perusahaan yang

diseleksi menurut kriteria yang ditetapkan BEI. Meskipun diisi oleh saham perusahaan-perusahaan yang memiliki banyak kelebihan jika dibandingkan saham perusahaan-perusahaan lain, LQ-45 tidak luput dari naik turunnya return. Hal tersebut dapat dilihat dari return indeks LQ-45 Tahun 2005 hingga 2012 pada Tabel 1 berikut ini. Tabel 1 Return LQ-45 Tahun 2005-2012 Tahun Return LQ-45 (%) 2005 17,15 2006 54,55 2007 52,58 2008 -54,94 2009 84,39 2010 32,72 2011 1,83 2012 10,85

Sumber: www.finance.yahoo.com, 2012 (Data Diolah)

Dari Tabel 1 dapat dilihat bahwa meskipun dikatakan tidak fluktuatif namun dari tahun 2005 hingga 2012, saham LQ-45 telah mengalami fluktuasi yang cukup besar bahkan di tahun 2008, return LQ-45 negatif. Oleh karena itu, meskipun investor telah berinvestasi dalam saham-saham yang liquid seperti yang terdaftar di dalam indeks LQ-45, mereka harus tetap waspada terhadap risiko yang mungkin muncul di pasar.

Penelitian yang dilakukan oleh Prastiwi (2006) membahas mengenai return yang dihasilkan oleh penentuan portofolio dengan menggunakan model indeks tunggal dengan penentuan portofolio dengan menggunakan model random menunjukkan tidak ada perbedaan expected return portofolio dengan menggunakan model indeks tunggal dan model random. Hal tersebut berbeda dengan penelitian Wahyudi (2002) yang menyimpulkan bahwa

penentuan portofolio dengan

menggunakan model indeks tunggal

dapat memberikan return yang optimal dibandingkan dengan model random.

Perbedaan hasil penelitian dan fluktuasi return saham yang cukup tinggi yang terjadi terhadap saham-saham liquid dalam indeks LQ-45 di dalam menghadapi perubahan kondisi pasar membuat penulis tertarik membahas lebih lanjut tentang risiko dan return dalam portofolio saham dalam skripsi yang berjudul: “Analisis Pembentukan Portofolio Optimal Saham dengan Menggunakan Model Indeks Tunggal (Studi Pada Saham LQ-45 di Bursa Efek Indonesia Periode Agustus 2009-Juli 2012)" Perumusan Masalah

Berdasarkan latar belakang, maka dirumuskan masalah sebagai berikut: 1. Saham-saham apa saja yang dapat

membentuk portofolio optimal dari saham-saham dalam indeks LQ-45 dan proporsinya?

2. Berapakah tingkat pengembalian yang diharapkan (expected return) dan risiko dari portofolio yang terbentuk?

Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk menentukan saham-saham yang dapat membentuk portofolio optimal dari saham-saham dalam indeks LQ-45 dan proporsinya.

2. Untuk menentukan tingkat

pengembalian yang diharapkan (expected return) dan risiko dari portofolio yang terbentuk.

TINJAUAN PUSTAKA Return Investasi

Return merupakan hasil yang diperoleh dari investasi (Jogiyanto,

2003:109). Menurut Jogiyanto

(2003:109), return terbagi atas dua, antara lain:

1. Return realisasi (realized return), yaitu return yang sudah terjadi.

3 2. Return ekspektasi (expected return),

yaitu return yang diharapkan akan diperoleh oleh investor di masa mendatang.

Risiko Investasi

Risiko sering dihubungkan dengan penyimpangan atau deviasi dari outcome

yang diterima dengan yang

diekspektasikan (Van Horne dan

Wachowics, dalam Jogiyanto,

2003:130). Menurut Halim (2005:39), risiko dapat dibedakan menjadi 2 (dua), antara lain:

1. Risiko Sistematis (Systematic Risk)

Merupakan risiko yang tidak dapat

dihilangkan dengan melakukan

diversifikasi, karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar secara keseluruhan, misalnya perubahan kondisi perekonomian, iklim politik, perpajakan, kebijakan pemerintah, dan lain sebagainya.

Risiko sistematis dapat dihitung dengan cara mengalikan varians pasar dengan Beta. Beta merupakan suatu pengukur volatilitas (volatility) return sekuritas atau return portofolio terhadap return pasar.

2. Risiko Tidak Sistematis (Unsystematic Risk)

Merupakan risiko yang dapat

dihilangkan dengan melakukan

diversifikasi, karena risiko ini hanya ada dalam satu perusahaan atau industri tertentu, misalnya faktor struktur modal, struktur aset, tingkat likuiditas, tingkat keuntungan dan lain sebagainya.

Portofolio

Portofolio adalah gabungan dari berbagai instrumen investasi (Zubir, 2011:1). Dengan kaitannya dengan risiko investasi, Halim (2005:44) menjelaskan bahwa semakin banyak jumlah saham dalam portofolio, maka semakin kecil risiko yang tidak sistematis. Hal ini tentunya dapat dimanfaatkan oleh investor dengan tipe

risk adverse, investors who are reject investment portfolios that are fair games or worse (Bodie et. al, 2002:157). Model Indeks Tunggal

Single index model atau model indeks tunggal adalah sebuah teknik untuk mengukur return dan risiko sebuah saham atau portofolio. Model tersebut mengasumsikan bahwa pergerakan return saham hanya berhubungan dengan pergerakan pasar (Halim, 2005:82). Sensitifitas pergerakan return saham terhadap pergerakan return pasar diukur dengan Beta.

METODE PENELITIAN Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dengan pendekatan kuantitatif. Batasan Operasional Variabel

Batasan operasional variabel dalam penelitian ini adalah:

1. Perusahaan yang secara berturut-turut terdaftar dalam 6 (enam) periode indeks LQ-45 yaitu Periode Agustus 2009-Januari 2010, Februari 2010-Juli 2010, Agustus 2010-Januari 2011, Februari 2011-Juli 2011, Agustus 2011-Januari 2012, dan Februari 2012-Juli 2012. 2. Perusahaan yang tidak melakukan

corporate action selama periode pengamatan yang secara langsung berpengaruh pada harga saham seperti stock split.

Definisi Operasional Variabel

Definisi operasional variabel adalah sebagai berikut:

1. Tingkat pengembalian (return) dan risiko saham

a. Tingkat pengembalian (return) saham adalah selisih antara harga

pembukaan dengan harga

penutupan saham ditambah dengan dividen yang mungkin dibayarkan oleh perusahaan

4 secara periodik dibagi dengan

harga pembukaan saham, dihitung dengan rumus (Ross et.al, 2002:238):

Dimana:

= return realisasi

= harga saham periode t

= harga saham periode sebelumnya

= dividen kas pada akhir periode

Sedangkan expected return adalah return yang diharapkan oleh investor akan dapat dihasilkan oleh investasi yang dilakukannya, dihitung dengan rumus (Zubir, 2011:5):

( ) ∑

Dimana:

( ) = expected return saham i = return saham i pada

hari ke t

= periode waktu atau jumlah hari observasi b. Risiko saham adalah perbedaan

antara pengembalian yang diinginkan (expected return) dan realisasi pengembalian yang terjadi (realized return). Standar deviasi adalah pengukuran yang digunakan untuk menghitung risiko yang berhubungan dengan realized return jika probabilitas suatu peristiwa tidak diketahui. Standar deviasi merupakan akar kuadrat dari varians. Sedangkan varians dapat dihitung dengan rumus (Zubir, 2011:23):

∑[ ( )]

Dimana:

= varians return saham i = return saham i pada hari ke t

( ) = expected return saham i = jumlah hari observasi

2. Tingkat return dan risiko pasar a.Tingkat pengembalian pasar dapat

tercermin dari return composite index atau Indeks Harga Saham Gabungan (IHSG). Return pasar dapat dihitung dengan rumus (Jogiyanto, 2003:232):

Dimana:

= return pasar periode t = IHSG periode t = IHSG periode

sebelumnya

Sedangkan expected return pasar adalah return yang diharapkan oleh investor dapat dihasilkan oleh pasar, dapat dihitung dengan rumus:

( ) ∑

Dimana:

( ) = expected return pasar

= return pasar pada hari ke t

= periode waktu atau jumlah hari observasi b. Risiko Pasar adalah selisih

antara expected return dengan realized return pasar, dapat dihitung dengan rumus:

∑[ ( )]

Dimana:

= varians return pasar = return pasar pada hari ke t

( ) = expected return pasar = jumlah hari observasi 3. Beta dan Alpha

a. Beta merupakan koefisien yang mengukur pengaruh perubahan return pasar terhadap perubahan yang terjadi pada return saham.

5 Beta dapat dihitung dengan

terlebih dahulu menghitung kovarians antara return saham dan return saham. Kovarians antara return pasar dan return pasar dapat dihitung dengan rumus (Jones, 2010:176):

∑[ ( )] [ ( )]

Dimana:

= the covariance between securityandmarket

= one possible return on security

( ) = the expected value of the return on security m = the number of likely outcomes for a security for the period

Selanjutnya Beta dapat dihitung dengan rumus (Bodie et.al, 2002:302):

Dimana:

= beta Sekuritas

= kovarians return antara sekuritas ke i dengan return pasar

= varians return pasar b. Alpha merupakan variabel yang

tidak dipengaruhi oleh return pasar. Dengan kata lain, variabel ini merupakan variabel yang independen, berbeda dengan beta yang merupakan variabel dependen karena dipengaruhi oleh return pasar, dapat dihitung dengan rumus (Bodie et.al, 2002:295):

( ) ( )

Dimana:

= Alpha sekuritas

( ) = expected return dari investasi saham i

( ) = expected return pasar

4. Varians dari Kesalahan Residu Varians dari kesalahan residu merupakan variabel yang menunjukkan besarnya risiko tidak sistematis yang unik terjadi dalam perusahaan, dapat dihitung dengan rumus (Bodie et.al, 2002:295):

Dimana:

= varians dari kesalahan residu = varians residu

= Beta saham

= varians return pasar

5. Menentukan Portofolio Optimal dengan Menggunakan Model Indeks Tunggal

Setelah return, varians, beta, dan alpha masing-masing saham diketahui, langkah selanjutnya untuk menentukan portofolio optimal dengan menggunakan model indeks tunggal adalah dengan menghitung tingkat Excess Return to Beta (ERB) serta menentukan Cut off Rate ( ), sebagai berikut:

a. Tingkat Excess Return to Beta (ERB) merupakan selisih antara expected return dan return pasar yang kemudian dibagi dengan beta. Hal ini menunjukkan bahwa ERB dapat menghubungkan antara return dan risiko suatu sekuritas. ERB dapat dihitung dengan rumus (Jogiyanto, 2003:253):

( )

Dimana:

= excess return to beta sekuritas ke-i

( ) = expected return sekuritas = return aktiva bebas

risiko

= Beta sekuritas ke-i

b. Cut off Rate ( ) merupakan titik pembatas yang digunakan untuk menentukan apakah suatu saham dapat dimasukkan ke dalam portofolio atau tidak. Saham yang dimasukkan dalam portofolio adalah

6 saham yang memiliki .

dapat dihitung dengan terlebih dahulu menghitung nilai dan untuk masing-masing sekuritas ke-i sebagai berikut (Fakhruddin dan Hadianto, 2001:194): [ ( ) ] Dimana: ( ) = expected return berdasarkan model indeks tunggal untuk

sekuritas ke-i

= return aktiva bebas risiko = Beta sekuritas ke-i

= varians dari kesalahan Residu

Dimana:

= Beta sekuritas ke-i = varians dari kesalahan

residu

Setelah mendapat nilai dan , selanjutnya nilai dapat dihitung dengan rumus (Jogiyanto, 2003:255):

∑

∑

6. Menentukan Besarnya Proporsi Dana ( )

Setelah portofolio dibentuk, maka selanjutnya menentukan proporsi dana

( ) dari masing-masing saham. dapat dihitung dengan rumus (Jogiyanto, 2003:258):

∑

Dengan adalah sebesar: (

)

Dimana:

= proporsi sekuritas ke-i = jumlah sekuritas di

portofolio optimal

= Beta sekuritas ke-i

= varians dari kesalahan residu sekuritas ke-i

= excess return to beta sekuritas ke-i

= nilai cut-off point yang merupakan nilai terbesar

7. Menghitung Return dan Risiko Portofolio

a. Expected return portofolio merupakan rata-rata tertimbang dari return individual

masing-masing saham pembentuk

portofolio, dapat dihitung dengan rumus (Jogiyanto, 2003:247): ( ) ( ) Dimana:

( ) = expected return portofolio

= rata-rata tertimbang dari alpha tiap sekuritas

= rata-rata tertimbang dari beta tiap sekuritas

( ) = expected return pasar

b. Risiko portofolio dapat dihitung dengan menentukan besarnya varians dari portofolio. Varians portofolio dapat dihitung dengan

rumus (Fakhruddin dan

Hadianto, 2001:248): ∑ Dimana: = varians portofolio

= risiko yang berhubungan dengan pasar

= rata-rata tertimbang dari risiko unik masing- masing perusahaan Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan go public yang secara berturut-turut terdaftar dalam 6 (enam) periode indeks Liquid 45 (LQ-45) di Bursa Efek Indonesia yaitu

7 periode Agustus 2009-Januari 2010,

Februari Juli 2010, Agustus 2010-Januari 2011, Februari 2011-Juli 2011, Agustus 2011-Januari 2012, dan Februari 2012-Juli 2012.

Selanjutnya kriteria penarikan sampel yang digunakan oleh peneliti

adalah perusahaan tidak melakukan corporate action yang secara langsung berpengaruh pada harga saham, seperti stock split selama periode penelitian.

Hasil seleksi dari sampel penelitian ditunjukkan pada Tabel 2 sebagai berikut:

Tabel 2

Jumlah Sampel Berdasarkan Kriteria Seleksi Sampel

Berdasarkan kriteria sampel yang telah ditentukan, maka jumlah sampel pada penelitian ini adalah 27 (dua puluh tujuh) perusahaan. Sedangkan 3 (tiga) perusahaan tidak memenuhi kriteria sampel karena kedua perusahaan tersebut melakukan stock split selama periode penelitian.

Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder kuantitatif yang berasal dari hasil publikasi Bursa Efek Indonesia (BEI), Bank Indonesia, buku-buku referensi, internet, dan literatur-literatur ilmiah yang berkaitan dengan topik penelitian. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan menggunakan studi dokumentasi yaitu dengan mengumpulkan data dari literatur, penelitian terdahulu, dan laporan-laporan yang dipublikasikan oleh Bank Indonesia dan Bursa Efek Indonesia.

Teknik Analisis Data

Analisis data dilakukan dengan menggunakan program Microsoft Excel 2007. Adapun metode yang digunakan untuk menentukan portofolio yang optimal adalah metode indeks tunggal.

Adapun langkah-langkah yang akan dilakukan adalah sebagai berikut: 1. Mengumpulkan data-data saham

perusahaan yang secara berturut-turut terdaftar dalam 6 (enam) periode indeks LQ-45 di Bursa Efek Indonesia yaitu periode Agustus 2009-Januari 2010, Februari 2010-Juli 2010, Agustus 2010-Januari 2011, Februari 2011-Juli 2011, Agustus 2011-Januari 2012, dan Februari 2012-Juli 2012, yaitu data harga penutupan pada akhir bulan 2. Menghitung return dari

masing-masing saham serta pasar (IHSG) 3. Menghitung expected return [ ( )]

dari masing-masing saham serta pasar (IHSG)

4. Menghitung varians ( ) dari masing-masing saham serta pasar (IHSG)

5. Menghitung kovarians ( ) saham yang mencerminkan hubungan antara return pasar dan return saham

6. Menghitung Beta ( ) dan Alpha ( ) masing-masing saham

7. Menghitung risiko sistematis

[ ( )] dan varians dari

kesalahan residu yang merupakan risiko tidak sistematis yang unik dalam perusahaan ( ) masing-masing saham

8. Menghitung Excess Return to Beta (ERB)masing-masing saham

No. Kriteria Sampel Jumlah

1. Perusahaan yang terdaftar dalam indeks LQ-45 periode Agustus

2009-Juli 2012 30

2. Perusahaan yang melakukan stock split selama periode penelitian 3

8 9. Mengurutkan peringkat saham

berdasarkan nilai ERB yang terbesar sampai yang terkecil

10. Menghitung cut-off rate ( ) 11. Menentukan cut-off point ( ) 12. Menentukan kandidat portofolio

optimal dengan kriteria jika ERB saham ≥

13. Menghitung proporsi masing-masing saham dalam portofolio 14. Menghitung expected return

[ ( )] dan varians ( ) yang selanjutnya dapat digunakan untuk mengukur risiko portofolio.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Hasil Analisis Deskriptif

Ada beberapa tahapan yang harus dilakukan untuk membentuk portofolio optimal saham dan menentukan proporsinya. Langkah pertama adalah menghitung expected return saham dan pasar. Setelah dilakukan perhitungan, expected return pasar selama periode pengamatan adalah sebesar 1,663% dengan varians sebesar 0,246%. Sedangkan expected return, varians, beta, risiko sistematis, risiko tidak sistematis, ERB, dan cut-off rate ( ) dan proporsi saham optimal dari 27 saham perusahaan di LQ-45 Periode Agustus 2009-Juli 2012 dapat dilihat pada Tabel 3 berikut:

9 Tabel 3

Expected Return, Varians, Beta, Risiko Sistematis, Risiko Tidak Sistematis, ERB, Cut-off Rate, dan Proporsi Saham Portofolio Optimal pada 27 Saham LQ-45

Periode Agustus 2009-Juli 2012

No. Kode E( ) Varians ( ) Beta ( ) Risiko Sistematis ( ) Risiko Tidak Sistematis ( ) ERB 1. UNVR 0,03178 0,452% 0,21725 0,00012 0,00441 0,12178 0,00312 0,364727 2. GGRM 0,04243 1,163% 0,68710 0,00116 0,01047 0,05400 0,00808 0,161204 3. KLBF 0,04271 0,855% 0,92294 0,00209 0,00646 0,04051 0,01526 0,210459 4. JSMR 0,03807 0,621% 0,82358 0,00167 0,00454 0,03976 0,02018 0,257364 5. INTP 0,02421 0,721% 0,91633 0,00206 0,00515 0,02061 0,02026 0,004123 6. SMGR 0,02598 0,669% 1,01222 0,00252 0,00418 0,02041 0,02029 0,002124 7. INDF 0,02703 0,733% 1,15823 0,00329 0,00404 0,01874 0,01994 - 8. BBNI 0,02372 0,865% 1,23646 0,00375 0,00489 0,01488 0,01906 - 9. ITMG 0,02091 0,845% 1,09548 0,00295 0,00551 0,01422 0,01854 - 10. BBCA 0,0202 0,463% 1,05631 0,00274 0,00189 0,01408 0,01753 - 11. BMRI 0,02311 0,791% 1,49576 0,00549 0,00241 0,01189 0,01605 - 12. UNTR 0,01628 0,740% 1,21466 0,00362 0,00378 0,00902 0,01535 - 13. BDMN 0,01125 0,645% 0,67275 0,00111 0,00534 0,00881 0,01521 - 14. LPKR 0,01534 1,256% 1,26756 0,00395 0,00861 0,00790 0,01489 - 15. TLKM 0,00759 0,402% 0,40032 0,00039 0,00362 0,00566 0,01479 - 16. PGAS 0,00791 0,645% 0,63468 0,00099 0,00546 0,00407 0,01461 - 17. PTBA 0,0093 0,733% 1,24969 0,00384 0,00350 0,00318 0,01353 - 18. AALI 0,00613 0,533% 0,72153 0,00128 0,00405 0,00112 0,01321 - 19. ADRO 0,00636 0,846% 1,14103 0,00320 0,00527 0,00091 0,01262 - 20. INDY -0,0032 1,601% 1,65776 0,00675 0,00926 -0,00516 0,01164 - 21. TINS -0,0049 1,134% 1,70136 0,00711 0,00423 -0,00602 0,00967 - 22. ANTM -0,0079 1,175% 1,66106 0,00678 0,00497 -0,00797 0,00820 - 23. INCO -0,0069 1,305% 1,47734 0,00536 0,00769 -0,00831 0,00753 - 24. ENRG -0,0256 2,601% 1,97016 0,00953 0,01648 -0,01569 0,00677 - 25. BUMI -0,0269 2,049% 1,97615 0,00959 0,01090 -0,01629 0,00567 - 26. ELTY -0,0386 2,609% 2,08757 0,01070 0,01538 -0,02102 0,00471 - 27. UNSP -0,0432 1,254% 1,50402 0,00556 0,00698 -0,03224 0,00324 -

Cut-off Point (

)

0,02029 1Sumber: Hasil Penelitian, 2013 (Data Diolah)

Dari Tabel 3 dapat disimpulkan bahwa ada 6 (enam) saham perusahaan yang masuk ke dalam portofolio saham dan proporsinya, antara lain UNVR dengan proporsi dana sebesar 36,473%, GGRM dengan proporsi dana sebesar 16,12%, KLBF dengan proporsi dana sebesar 21,046%, JSMR dengan

proporsi dana sebesar 25,736%, INTP dengan proporsi dana sebesar 0,412%, dan SMGR dengan proporsi dana sebesar 0,212%. Sedangkan risiko portofolio ( ) adalah risiko yang dihasilkan portofolio sesuai dengan proporsi dana masing-masing saham.

10 Expected return dan risiko portofolio

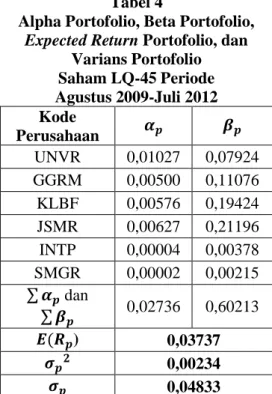

dapat dilihat pada Tabel 4 berikut: Tabel 4

Alpha Portofolio, Beta Portofolio, Expected Return Portofolio, dan

Varians Portofolio Saham LQ-45 Periode Agustus 2009-Juli 2012 Kode Perusahaan UNVR 0,01027 0,07924 GGRM 0,00500 0,11076 KLBF 0,00576 0,19424 JSMR 0,00627 0,21196 INTP 0,00004 0,00378 SMGR 0,00002 0,00215 ∑ dan ∑ 0,02736 0,60213 ( ) 0,03737 0,00234 0,04833 Sumber: Hasil Penelitian, 2013 (Data Diolah)

Tabel 4 menunjukkan bahwa portofolio yang terbentuk dari 6 (enam perusahaan) yaitu UNVR, GGRM, KLBF, JSMR, INTP, dan SMGR menghasilkan expected return sebesar 3,737% dengan tingkat risiko sebesar 4,833% per bulan.

Pembahasan

Dari hasil analisis, expected return portofolio dari 6 (enam) perusahaan yang masuk ke dalam portofolio adalah sebesar 3,737% per bulan. Return tersebut lebih tinggi jika dibandingkan dengan expected return pasar yaitu sebesar 1,663% dan jauh lebih tinggi jika dibandingkan dengan pengembalian bebas risiko yaitu sebesar 0,5324%. Meskipun pada beberapa saham perusahaan seperti GGRM, JSMR, dan KLBF memiliki expected return yang lebih tinggi dibanding expected return portofolio namun keduanya memiliki risiko yang lebih besar dibanding risiko

portofolio. Hasil ini sejalan dengan penelitian yang dilakukan oleh Pandya dan Rao yang menyimpulkan bahwa return saham-saham yang didiversifikasi akan lebih tinggi dibanding dengan return saham yang tidak didiversifikasi. Sedangkan varians portofolio yang terbentuk adalah sebesar 0,234% dengan standar deviasi yang merupakan ukuran risiko portofolio sebesar 4,833%, lebih kecil dari seluruh varians dan standar deviasi saham perusahaan sampel baik yang memiliki ERB positif maupun yang tidak. Hasil ini sejalan dengan penelitian yang dilakukan oleh Nikolaos et. al yang menyimpulkan bahwa diversifikasi dapat mengurangi risiko dalam berinvestasi. Penelitian ini juga sejalan dengan penelitian yang

dilakukan oleh Wahyudi yang

menyimpulkan bahwa penentuan

portofolio optimal dengan menggunakan model indeks tunggal dapat memberikan return yang lebih optimal dibandingkan dengan model random. Hal ini dapat dibuktikan dengan dibentuknya 2 portofolio dengan menggunakan model random. Portofolio ini terdiri dari 6 (enam) saham LQ-45 periode Agustus 2009-Juli 2012 yang dipilih secara acak dan berasal dari jenis industri yang berbeda-beda. Asumsi dari portofolio ini adalah bahwa setiap saham perusahaan mendapatkan proporsi yang sama, yaitu sebesar 16,6667%. Portofolio pertama adalah portofolio yang terdiri dari saham perusahaan AALI, ADRO, BBCA, ELTY, GGRM, dan INDY. Portofolio ini menghasilkan expected return portofolio sebesar 0,556% dan risiko sebesar 7,052%. Hasil yang tidak jauh berbeda ditunjukkan oleh portofolio kedua, yaitu portofolio yang terdiri dari saham perusahaan ANTM, BMRI, ELTY, INDY, UNTR, dan UNVR. Portofolio ini menghasilkan expected return portofolio sebesar 0,358% dan risiko sebesar 7,652%. Kedua portofolio tersebut menghasilkan expected return yang lebih rendah dari portofolio yang

11 dibentuk dengan menggunakan model

indeks tunggal. Hasil ini berbeda dengan hasil penelitian yang dilakukan oleh Prastiwi yang menyimpulkan bahwa tidak ada perbedaan return portofolio antara penentuan portofolio dengan menggunakan model indeks tunggal dengan penentuan portofolio dengan menggunakan model random. Risiko yang dihasilkan oleh portofolio yang dibentuk dengan model random cenderung lebih tinggi dibanding risiko yang dihasilkan oleh portofolio yang dibentuk dengan model indeks tunggal. Hal tersebut membuktikan bahwa return dan risiko saham akan lebih optimal jika dilakukan diversifikasi saham dan analisis untuk membentuk portofolio optimal saham dibanding berinvestasi di satu saham perusahaan ataupun berinvestasi dengan menggunakan model random dan tidak melakukan analisis dalam membentuk portofolio. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan

sebelumnya, maka kesimpulan

penelitian ini adalah sebagai berikut: 1. Setelah dilakukan perhitungan

dengan menggunakan model indeks tunggal pada saham perusahaan LQ-45 periode Agustus 2009-Juli 2012, terdapat 6 (enam) saham perusahaan

yang memenuhi kriteria

pembentukan portofolio optimal saham, yaitu PT Unilever Indonesia Tbk. (UNVR), PT Gudang Garam Tbk. (GGRM), PT Kalbe Farma Tbk. (KLBF), PT Jasa Marga (Persero) Tbk. (JSMR), PT Indocement Tunggal Prakarsa Tbk. (INTP), dan PT Semen Indonesia (Persero) Tbk. (SMGR).

2. Besarnya proporsi dana yang layak diinvestasikan pada ke-6 saham tersebut adalah:

a. Pada saham PT Unilever Indonesia Tbk. (UNVR) adalah sebesar 36,473%;

b. Pada saham PT Gudang Garam Tbk. (GGRM) sebesar 16,12%; c. Pada saham PT Kalbe Farma

Tbk. (KLBF) sebesar 21,046%; d. Pada saham PT Jasa Marga

(Persero) Tbk. (JSMR) sebesar 25,736%;

e. Pada saham PT Indocement Tunggal Prakarsa Tbk. (INTP) sebesar 0,412%; dan

f. Pada saham PT Semen

Indonesia (Persero) Tbk. (SMGR) sebesar 0,212%. 3. Portofolio optimal yang telah

terbentuk menjanjikan tingkat pengembalian (expected return) sebesar 3,737% per bulan dan risiko yang harus dihadapi dari hasil berinvestasi pada portofolio tersebut adalah sebesar 4,833% per bulan. Hasil penelitian ini masih relevan selama kondisi pasar belum menunjukkan perubahan besar dari kondisi pasar Agustus 2009-Juli 2012.

Keterbatasan Penelitian

Penelitian ini memiliki

keterbatasan, antara lain:

1. Data yang digunakan dalam penelitian ini adalah data historis yang meskipun dapat digunakan untuk mengestimasi beta saham, tetap memiliki kekurangan yaitu dapat berubah jika kondisi pasar berubah. Oleh karena itu, harus dilakukan analisis-analisis secara berkala sesuai dengan perubahan kondisi pasar.

2. Penelitian ini hanya menggunakan salah satu model pembentukan portofolio optimal, yaitu model indeks tunggal. Sebaiknya untuk menghasilkan komposisi portofolio yang benar-benar optimal, perlu dilakukan perbandingan antara

model-model pembentukan

12 DAFTAR PUSTAKA

Arikunto, Suharsimi, 2006. Prosedur Penelitian: Suatu Pendekatan Praktik, Edisi Revisi VI, Rineka Cipta, Jakarta.

Asnawi, Said Kelana dan Chandra Wijaya, 2006. Metodologi Penelitian Keuangan: Prosedur, Ide dan Kontrol, Edisi Pertama, Graha Ilmu, Yogyakarta.

Bodie, Z., Alex, K., dan Alan, J.M., 2002. Investment, Fifth Edition, McGraw-Hill, Inc, New York.

Brigham, Eugene F. dan Joel F. Houston, 2006. Dasar-dasar Manajemen Keuangan, Edisi Kesepuluh, Salemba Empat, Jakarta.

Eko, Umanto, 2008. “Analisis dan Penilaian Kinerja Portofolio Optimal Saham-saham LQ-45”, Jurnal Ilmu Administrasi dan Organisasi, Vol.15, No.3, Hal 178-187. Fakhruddin, M. dan M. Sopian Hadianto, 2001. Perangkat dan Model Analisis Investasi

di Pasar Modal, Buku Satu, Elex Media Komputindo, Jakarta.

Halim, Abdul, 2005. Analisis Investasi, Edisi Kedua, Salemba Empat, Jakarta.

Husnan, Suad, 2005. Dasar-dasar Teori Portofolio dan Analisis Sekuritas, Edisi Keempat, Unit Penerbit dan Percetakan AMP YKPN, Yogyakarta.

Jogiyanto, 2003. Teori-teori Portofolio dan Analisis Investasi, Edisi Ketiga, BPFE, Yogyakarta.

Jones, Charles P, 2010. Investments Principles and Concepts, Eleventh Edition, John Wiley and Sons, Inc, New York.

, 2004. Investments Analysis and Management, Ninth Edition, John Wiley and Sons, Inc, New York.

Juninda, Aggrey, 2012. “Analisis Pembentukan Portfolio Optimal Saham dengan Menggunakan Single Index Model (Studi Pada Saham-saham LQ45 Periode Agustus 2010-Januari 2011 dan Februari-Juli 2011)”. Skripsi. Institut Manajemen Telkom.

Kamal, Javed, 2012. “Optimal Portfolio Selection in Ex Ante Stock Price Bubble and Furthermore Bubble Burst Scenario From Dhaka Stock Exchange with Relevance to Sharpe’s Single Index Model”, Financial Assets and Investing Journal, Vol.3, No.3, Page 29-42.

Nikolaos, Eriotis, Toudas Kanellos and Dimitrios Vasiliou, 2011. “Can International Diversification Reduce Portfolios’s Risk and Costs Though the Usage of Variations of Capital Asset Pricing Model? An Empirical Review”, Journal of US-China Public Administration, Vol.8, No.2, Page 221-229.

13 Pandya, Anil M and Narendar V. Rao, 1998. “Diversification and Firm Performance: An

Empirical Evaluation”, Journal of Financial and Strategic Decisions, Vol.11, No.2, Page 67-81.

Prastiwi, Yussi, 2006. “Analisis Investasi dan Penentuan Portofolio Saham Optimal di Bursa Efek Jakarta (Studi Komparatif Penggunaan Model Indeks Tunggal dan Model Random Pada Saham-saham Perusahaan Manufaktur Tahun 2003-2004)”. Skripsi. Fakultas Ekonomi Universitas

Islam Indonesia.

Robi, 2008. “Analisis Portofolio Optimal Saham-saham LQ-45 pada Periode Agustus 2005-Juli 2006 dengan Metode Single Index Model di Bursa Efek Jakarta”, Business & Management Journal Bunda Mulia, Vol.4, No.1, Hal 2-21.

Ross, S.A., Westerfield, R.W., dan Jaffe, 2003. Corporate Finance, Sixth Edition, Mc Graw-Hill, Inc, USA.

Saravanan and Natarajan, 2012. “Optimal Portfolio Construction with Nifty Stocks (An Analytical Prescription for Investors)”, Advances in Management Journal, Vol.5, No.8, Page 47-53

Sartono, Agus, 2001. Manajemen Keuangan: Teori dan Aplikasi, Edisi Keempat, BPFE, Yogyakarta.

Sugiyono, 2005. Metode Penelitian Administrasi, Edisi Keduabelas, Alfabeta, Bandung. Tandelilin, Eduardus, 2010. Analisis Investasi dan Manajemen Portofolio, Edisi Pertama,

Kanisius, Yogyakarta.

Wahyudi, Henry Dwi, 2002. “Analisis Investasi dan Penentuan Portofolio Saham Optimal di Bursa Efek Jakarta”. Jurnal Akuntansi dan Keuangan, Vol.1, No.2, Hal 99-113.

Yuniarti, Sari, 2010. “Pembentukan Portofolio Optimal Saham-saham Perbankan dengan Menggunakan Model Indeks Tunggal”. Jurnal Keuangan dan Perbankan, Vol.14, No.3, Hal 459-466.

Zubir, Zalmi, 2011. Manajemen Portofolio: Penerapannya dalam Investasi Saham, Edisi Pertama, Salemba Empat, Jakarta.