ANALISIS VARIABEL-VARIABEL YANG MEMPENGARUHI KUALITAS HASIL PEMERIKSAAN

(Studi Pada Inspektorat Kabupaten Pamekasan) SUBHAN, SE. MA.

Universitas Madura

ABSTRACT

The purpose of this reseach was to identify the influence of education background, technical competent, education and continues training, job experience, due professional care, objectivity, independency and act upon code of ethics for the quality of audit result in the Inspectorate of Pamekasan Regency.

Independence variable in this reseach were education background, technical competent, education and continues training, job experience, due professional care, objectivity, independency and act upon code of ethics. Dependent variable of this reseach was the quality of audit result. Data of this research is primer data obtained from questionnaires circulated to all auditors in Inspectorate of Pamekasan Regency.

The result of this reseach has shown that the education background, technical competent, education and continues training, job experience, due professional care, objectivity, independency and act upon code of ethics were simultaneus affected significantly to the quality of audit result in the Inspectorate of Pamekasan Regency. Partially, education and continues training and objectivity that not affected significantly to the quality of the result of audit result in the Inspectorate of Pamekasan Regency, however, the due professional care has the bigger impact to the quality of audit result.

Key Word : Education background, Technical competent, Education and continues training, Job experience, Due professional care, Objectivity, Independency, Act upon code of ethics, Quality of audit result.

1.1 Latar Belakang

Tata kelola penyelenggaraan otonomi daerah dan perimbangan keuangan pusat dan daerah diatur berdasarkan UU Nomor 22 Tahun 1999 tentang Pemerintahan Daerah yang direvisi menjadi UU No. 32 Tahun 2004 dan UU Nomor 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintahan Pusat dan Daerah yang direvisi menjadi UU No. 33 Tahun 2004 merupakan era baru dalam hubungan antara pemerintahan pusat dan daerah di Indonesia dalam rangka mewujudkan pelaksanaan desentralisasi dalam bentuk otonomi Daerah.

Implikasi penting pelaksanaan otonomi daerah dan desentralisasi terhadap permasalahan bagaimana pengelolaan keuangan daerah dan anggaran dearah serta hasilnya akan tercermin dalam bentuk laporan keuangan daerah. Untuk mewujudkan pelaksanaan otonomi dan desentralisasi pengelolaan keuangan diperlukan aparat pengawas daerah yang mampu mengontrol kebijakan pengelolaan keuangan secara ekonomis, efisien, efektif, transparan dan akuntabel.

Berdasarkan Peraturan Pemerintah Nomor 79 Tahun 2005 (pasal 24) pengawasan terhadap urusan pemerintahan di daerah dilaksanakan oleh Aparat Pengawas Intern Pemerintah (APIP) sesuai dengan fungsi dan kewenangannya. Aparat Pengawas Intern Pemerintah adalah Inspektorat Jenderal Departemen, Unit Pengawasan Lembaga Pemerintah Non Departemen, Inspektorat Provinsi, dan Inspektorat Kabupaten/Kota.

Aparat Pengawasan Intern Pemerintah (APIP) dalam melaksanakan tugas pokok dan fungsinya, selain memberikan rekomendasi juga melaporkan hasil kerjanya dalam bentuk laporan hasil pemeriksaan bedasarkan standar audit aparat pengawasan intern pemerintah. Rekomendasi dan laporan hasil kerja aparat pengawasan intern pemerintah harus berkualitas, untuk mengetahui kualitas hasil kerja dapat dinilai dari laporan hasil pemeriksaan.

Batubara (2008) mendefinisikan kualitas hasil pemeriksaan adalah pelaporan tentang kelemahan pengendalian intern dan kepatuhan terhadap ketentuan, tanggapan dari pejabat yang bertanggung jawab, merahasiakan pengungkapan informasi yang dilarang, pendistribusian laporan hasil pemeriksaan dan tindak lanjut dari rekomendasi auditor sesuai dengan peraturan perundang-undangan.

Dalam kontek independensi dan obyektifitas dinyatakan bahwa dalam semua hal yang berkaitan dengan audit, APIP harus independen dan obyektif dalam melaksanakan tugas dan fungsinya. Independensi dan obyektifitas diperlukan auditor untuk mewujudkan dan menciptakan kredibilitas hasil pekerjaannya. Dalam melaksanakan tugas dan fungsinya, permasalahan yang akan muncul adalah bagaimana auditor dapat mempertahankan independensi dan obyektifitas. Auditor tidak hanya independen dalam fakta (independence in fact) tetapi juga independen dalam

penampilan (independence in appearance).

Alim dkk (2007) menguji pengaruh kompetensi dan independensi terhadap kualitas auditor dengan etika sebagai variabel pemoderasi dengan hasil, kompetensi berpengaruh signifikan terhadap kualitas audit dan independensi berpengaruh signifikan terhadap kualitas audit. Mardisar dan Sari (2007), yang memberikan hasil penelitian bahwa pekerjaan dengan kompleksitas rendah berpengaruh signifikan terhadap kualitas hasil kerja auditor. Trisnaningsih (2007) menyatakan bahwa pemahaman good governance dapat meningkatkan kinerja auditor jika auditor tersebut

selama dalam pelaksanaan pemeriksaan selalu menegakkan sikap independensi.

Sukriah ddk (2009) melakukan pengujian terhadap faktor pengalaman kerja, independensi, obyektifitas, integritas dan kompetensi terhadap kualitas hasil pemeriksaan. Hasil pengujian menunjukkan bahwa pengalaman kerja, obyektifitas dan kompetensi berpengaruh positif terhadap kualitas hasil pemeriksaan. untuk independensi dan integritas tidak berpengaruh signifikan terhadap kualitas hasil pemeriksaan, sedangkan secara simultan, kelima variabel tersebut

berpengaruh terhadap kualitas hasil pemeriksaan. Wati dkk (2010) menguji pengaruh independensi terhadap kinerja auditor pemerintah. Hasil penelitian ini menunjukkan bahwa variabel independensi berpengaruh positif terhadap kinerja auditor pemerintah.

Latar belakang pendidikan yang dimiliki oleh auditor aparat pengawas intern pemerintah sebaiknya disesuaikan dengan tugas dan fungsi yang dilaksanakan. Sebagaimana yang diisyaratkan oleh PERMENPAN No: PER/05/M.PAN/03/2008 tentang latar belakang pendidikan, Auditor APIP mempunyai tingkat pendidikan formal minimal strata satu ( S-1) atau yang setara.

Kompetensi teknis adalah kemampuan yang harus dimiliki oleh auditor aparat pengawasan intern pemerintah adalah auditing, akuntansi, administrasi pemerintahan dan komunikasi. Disamping wajib memiliki keahlian tentang standar audit, kebijakan, prosedur dan praktek-praktek audit, auditor harus memiliki keahlian yang memadai tentang lingkungan pemerintahan sesuai dengan tugas pokok dan fungsi unit yang dilayani oleh APIP.

Sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan, antara lain sebagai berikut: Pemeriksa harus mempunyai sertifikasi jabatan fungsional auditor (JFA) dan mengikuti pendidikan dan pelatihan profesional berkelanjutan (continuing professional education). Untuk itu pemeriksa

wajib mengikuti pendidikan dan pelatihan sertifikasi jabatan fungsional auditor yang sesuai dengan jenjangnya untuk meningkatkan kompetensi dan kredibilitas auditor yang baik dan pada akhirnya berpengaruh terhadap kualitas hasil pemeriksaan.

Mulyono (2009) melakukan pengujian terhadap variabel latar belakang pendidikan pemeriksa, kompetensi teknis, sertifikasi jabatan, pendidikan dan pelatihan terhadap kinerja inspektorat. Secara parsial latar belakang pendidikan pemeriksa, kompetensi teknik dan sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan masing-masing berpengaruh signifikan terhadap kinerja inspektorat. Batubara (2008) melakukan pengujian terhadap latar belakang pendidikan, kecakapan professional, pendidikan berkelanjutan dan independensi terhadap kualitas hasil pemeriksaan. Hasil penelitian menunjukkan secara parsial berpengaruh terhadap kualitas hasil pemeriksaan. Untuk Latar belakang pendidikan secara parsial tidak berpengaruh terhadap kualitas hasil pemeriksaan.

Mabruri dan Winarna (2010) menguji pengaruh pengetahuan auditor terhadap kualitas hasil pemeriksaan di lingkungan pemerintahan daerah. Hasil pengujian menunjukkan bahwa pengetahuan berpengaruh positif terhadap kualitas hasil pemeriksaan di lingkungan pemerintahan daerah, semakin banyak pengetahuan seorang auditor maka semakin baik kualitas hasil audit yang dilakukan.

Kecakapan profesional dari seorang pemeriksa dalam melakukan pemeriksaan akan mempengaruhi kualitas hasil pemeriksaannya. Auditor harus menggunakan keahlian

profesionalnya dengan cermat dan seksama (due professional care) dan secara hati-hati (prudent)

dalam setiap penugasan. Due professional care dapat diterapkan dalam pertimbangan profesional

(professional judgement). Lubis (2009) menguji pengaruh keahlian, independensi, kecermatan

profesi dan kepatuhan terhadap kualitas auditor pada Inspektorat Sumatera Utara. Hasil pengujian menunjukkan bahwa parsial berpengaruh terhadap kualitas audit tetapi yang memiliki pengaruh terbesar terhadap kualitas auditor adalah independensi.

Penelitian Budi dkk (2004) pengalaman kerja memberikan hasil bahwa tidak terdapat pengaruh pengalaman kerja terhadap pengambilan keputusan auditor. Herliansyah dan Ilyas (2006), dari penelitiannya menemukan bahwa pengalaman mengurangi dampak informasi tidak relevan terhadap judgment auditor. Zulaikha (2006) menguji pengaruh interaksi gender dengan

pengalaman terhadap keakuratan audit judgment dengan hasil menunjukkan bahwa pengalaman

sebagai auditor berpengaruh langsung (main effect) terhadap judgment. Demikian pula ketika isu

gender berinteraksi dengan pengalaman tugas sebagai auditor, maka interaksi tersebut berpengaruh secara signifikan terhadap audit judgment.

APIP dalam melaksanakan tugas dan fungsinya sesuai dengan ketentuan dan norma yang berlaku agar tercipta aparat pengawasan yang bersih dan berwibawa. Norma dan ketentuan yang berlaku bagi auditor intern pemerintah terdiri dari Kode Etik APIP dan Standar Audit APIP. Lubis (2009) meneliti pengaruh keahlian, independensi, kecakapan professional dan kepatuhan pada kode etik terhadap kualitas auditor pada inspektorat provinsi sumatera utara. Hasil penelitian menunjukkan bahwa secara parsial keahlian, independensi, kecermatan profesional dan kepatuhan pada kode etik masing-masing berpengaruh signifikan terhadap kualitas auditor, tetapi yang memiliki pengaruh terbesar terhadap kualitas auditor adalah independensi.

1.2Rumusan Masalah

Berdasarkan uraian latar belakang di atas maka dapat dirumuskan masalah sebagai berikut: Apakah latar belakang pendidikan, kompetensi tehnis, pendidikan dan pelatihan berkelanjutan, pengalaman kerja, kecermatan profesi, obyektifitas, independensi dan kepatuhan pada kode etik secara parsial berpengaruh terhadap kualitas hasil pemeriksaan?

1.3 Tujuan Penelitian

Untuk mengetahui pengaruh latar belakang pendidikan, kompetensi tehnis, pendidikan dan pelatihan berkelanjutan, pengalaman kerja, kecermatan profesi, obyektifitas, independensi dan kepatuhan pada kode etik secara parsial berpengaruh terhadap kualitas hasil pemeriksaan.

1.4 Manfaat Penelitian

Bagi peneliti, untuk menambah wawasan dan cakrawala berfikir mengenai variabel-variabel yang

memahami variabel-variabel yang berpengaruh terhadap kualitas hasil pemeriksaan guna sebagai bahan kajian dan evaluasi dalam melakasanakan tugas ke inspektoratan sehingga hasil auditnya dapat dijadikan sebagai pertimbangan dalam pengambilan keputusan. Bagi akademisi terutama calon peneliti selanjutnya untuk dijadikan referensi dalam melakukan penelitian yang sejenis dan

dapat mengembangkan melalui keterbatasan-keterbatasan yang ada.

2. TINJAUAN PUSTAKA 2.1 Latar Belakang Pendidikan

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah menjelaskan, latar belakang pendidikan pemeriksa adalah Auditor APIP harus mempunyai pendidikan formal minimal adalah: Strata satu ( S-1) atau yang setara, Hal itu agar tercipta kinerja audit yang baik maka APIP harus mempunyai kriteria tertentu dari auditor yang diperlukan untuk merencanakan audit, mengidentifikasi kebutuhan profesional auditor dan untuk mengembangkan teknik dan metodologi audit agar sesuai dengan situasi dan kondisi yang dihadapi unit yang dilayani, untuk itu diperlukan pengembangan teknik dan metodologi pemeriksaan melalui pelatihan, dan pelatihan yang diperlukan harus dievaluasi secara periodik.

2.2 Kompetensi Tehnis

Kompetensi merupakan kemampuan individui seorang pekerja yang memungkinkan ia mencapai kinerja yang berkualitas. Ashton (1991) menunjukkan bahwa dalam literatur psikologi, pengetahuan spesifik dan lama pengalaman bekerja sebagai faktor penting untuk meningkatkan kompetensi. Ashton juga menjelaskan bahwa ukuran kompetensi tidak cukup hanya pengalaman tetapi diperlukan pertimbangan-pertimbangan lain dalam pembuatan keputusan yang baik karena pada dasarnya manusia memiliki sejumlah unsur lain selain pengalaman.

2.3 Pendidikan dan Pelatihan Berkelanjutan

Berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah. Sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan, antara lain sebagai berikut: Pemeriksa harus mempunyai sertifikasi Jabatan Fungsional Auditor (JFA), Pemeriksa harus mengikuti pendidikan dan pelatihan berkelanjutan, dan Pemeriksa wajib memiliki pengetahuan dan akses atas informasi teraktual dalam standar, metodologi, prosedur, dan teknik pemeriksaan.

2.4. Pengalaman Kerja

Pengalaman merupakan ukuran lamanya pekerjaan auditor dalam melaksanakan tugasnya. Marinus dkk. (1997) dalam Herliansyah dkk. (2006) menyatakan bahwa secara spesifik

pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas (job). Penggunaan pengalaman didasarkan pada asumsi bahwa tugas yang dilakukan

secara berulang-ulang memberikan peluang untuk belajar melakukannya dengan yang terbaik.

2.5 Kecermatan Profesi

Pusdiklatwas BPKP (2008) menyatakan bahwa auditor Internal harus menerapkan kecermatan dan ketrampilan yang layaknya dilakukan oleh seorang auditor internal yang prudent

dan kompeten. Dalam menerapkan kecermatan profesional auditor internal perlu mempertimbangkan: a) Ruang lingkup penugasan, b) Kompleksitas dan materialitas yang dicakup dalam penugasan, c) Kecukupan dan efektivitas manajemen risiko, pengendalian, dan proses

governance, d) Biaya dan manfaat penggunaan sumber daya dalam penugasan, e) Penggunaan

teknik-teknik audit berbantuan komputer dan teknik-teknik analisis lainnya.

2.6 Obyektifitas

Aparat Pengawas Intern Pemerintah harus memiliki sikap mental yang objektif, tidak memihak dan menghindari kemungkinan timbulnya pertentangan kepentingan (conflict of interest).

Pusdiklatwas BPKP (2005), menyatakan obyektifitas sebagai bebasnya seseorang dari pengaruh pandangan subyektif pihak-pihak lain yang berkepentingan, sehingga dapat mengemukaan pendapat menurut apa adanya. Unsur perilaku yang dapat menunjang obyektifitas antara lain (1) dapat diandalkan dan dipercaya, (2) tidak merangkap sebagai panitia tender, kepanitiaan lain dan atau pekerjaan-pekerjaan lain yang merupakan tugas operasional obyek yang diperiksa, (3) Tidak berangkat tugas dengan niat untuk mencari-cari kesalahan orang lain, (4) dapat mempertahankan kriteria dan kebijaksanaan-kebijaksanaan yang resmi, serta (5) dalam bertindak maupun mengambil keputusan didasarkan atas pemikiran yang logis.

2.7 Independensi

Auditor yang independen adalah auditor yang tidak memihak atau tidak dapat diduga memihak, sehingga tidak merugikan pihak manapun. Aren dkk (2008) menyatakan nilai auditing sangat tergantung pada persepsi publik atas independensi auditor. Independensi dalam audit berarti mengambil sudut pandang yang tidak bias. Auditor tidak hanya independen dalam fakta (independence in fact) tetapi juga independen dalam penampilan (independence in appearance).

Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara dinyatakan dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa, harus bebas dalam sikap mental dan

penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya”.

2.8 Kepatuhan Pada Kode Etik

Kode etik mengikat semua anggota profesi perlu ditetapkan bersama. Tanpa kode etik, maka setiap individu dalam satu komunitas akan memiliki tingkah laku yang berbeda-beda yang dinilai baik menurut anggapannya dalam berinteraksi dengan masyarakat lainnya. Oleh karena itu nilai etika atau kode etik diperlukan oleh masyarakat, organisasi, bahkan negara agar semua berjalan dengan tertib, lancar, teratur dan terukur. Kode etik pada prinsipnya merupakan sistem dari prinsip-prinsip moral yang diberlakukan dalam suatu kelompok profesi yang ditetapkan secara bersama. Kode etik suatu profesi merupakan ketentuan perilaku yang harus dipatuhi oleh setiap mereka yang menjalankan tugas profesi.

2.9 Pengaruh Latar Belakang Pendidikan Terhadap Kualitas Hasil Pemeriksaan

Latar belakang pendidikan yang dimiliki oleh aparat pemeriksa hendaknya disesuaikan dengan tugas yang dilaksanakan. Sebagaimana yang diisyaratkan oleh PERMENPAN No: PER/05/M.PAN/03/2008 tentang latar belakang pendidikan, Auditor APIP mempunyai tingkat pendidikan formal minimal strata satu ( S-1) atau yang setara.

Batubara (2008) melakukan pengujian terhadap latar belakang pendidikan terhadap kualitas hasil pemeriksaan pada BAWASKO Medan dengan jumlah sampel 52 orang. Hasil penelitian menunjukkan bahwa latar belakang pendidikan secara simultan berpengaruh terhadap kualitas hasil pemeriksaan, sedangkan secara parsial latar belakang pendidikan tidak berpengaruh terhadap kualitas hasil pemeriksaan.

Berbeda dengan penelitian Mulyono (2009) yang menguji pengaruh latar belakang pendidikan pemeriksa terhadap kinerja inspektorat Kabupaten Dili Serdang dengan sampel berjumlah 41 orang. Hasil penelitian menunjukkan bahwa secara simultan latar belakang pendidikan pemeriksaan berpengaruh signifikan terhadap kinerja inspektorat dan secara parsial latar belakang pendidikan pemeriksa memiliki pengaruh paling kecil.

2.10 Pengaruh Kompetensi Tehnis Terhadap Kualitas Hasil Pemeriksaan

Kompetensi teknis adalah kemampuan teknis yang harus dimiliki oleh pemeriksa yang mempunyai pendidikan auditing, akuntansi, administrasi pemerintahan dan komunikasi. Disamping wajib memiliki keahlian tentang standar audit, kebijakan, prosedur dan praktek-praktek audit, auditor harus memiliki keahlian yang memadai tentang lingkungan pemerintahan sesuai dengan tugas pokok dan fungsi unit yang dilayani oleh APIP.

Mulyono (2009) yang menguji pengaruh kompetensi tehnis terhadap kinerja inspektorat Kabupaten Dili Serdang dengan sampel berjumlah 41 orang. Hasil penelitian menunjukkan bahwa

secara simultan kompetensi tehnis berpengaruh signifikan terhadap kinerja inspektorat dan secara parsial kompetensi tehnis berpengaruh signifikan terhadap kinerja inspektorat serta memiliki pengaruh yang paling besar dibandingkan variabel lainnya.

Mabruri dan Winarna (2010) menguji pengaruh pengetahuan auditor terhadap kualitas hasil pemeriksaan di lingkungan inspektorat pemerintahan daerah Surakarta, Karanganyar, Sukoharjo dan Wonogiri dengan sampel sejumlah 66 orang. Hasil pengujian menunjukkan bahwa pengetahuan berpengaruh positif terhadap kualitas hasil pemeriksaan di lingkungan pemerintahan daerah, semakin banyak pengetahuan seorang auditor maka semakin baik kualitas hasil audit yang dilakukan.

2.11 Pengaruh Pendidikan dan Pelatihan Berkelanjutan Terhadap Kualitas Hasil Pemeriksaan

Sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan, antara lain sebagai berikut: Pemeriksa harus mempunyai sertifikasi jabatan fungsional auditor (JFA) dan mengikuti pendidikan dan pelatihan profesional berkelanjutan (continuing professional education). Untuk itu pemeriksa

wajib mengikuti pendidikan dan pelatihan sertifikasi jabatan fungsional auditor yang sesuai dengan jenjangnya untuk meningkatkan kompetensi dan kredibilitas auidtor yang baik dan pada akhirnya berpengaruh terhadap kualitas audit.

Batubara (2008) melakukan pengujian terhadap pendidikan berkelanjutan terhadap kualitas hasil pemeriksaan pada BAWASKO Medan dengan jumlah sampel 52 orang. Hasil penelitian menunjukkan bahwa pendidikan berkelanjutan secara simultan berpengaruh terhadap kualitas hasil pemeriksaan. Pendidikan berkelanjutan secara parsial berpengaruh terhadap kualitas hasil pemeriksaan.

Mabruri dan Winarna (2010) menguji pengaruh pengetahuan auditor terhadap kualitas hasil pemeriksaan di lingkungan inspektorat pemerintahan daerah Surakarta, Karanganyar, Sukoharjo dan Wonogiri dengan sampel sejumlah 66 orang. Hasil pengujian menunjukkan bahwa pengetahuan berpengaruh positif terhadap kualitas hasil pemeriksaan di lingkungan pemerintahan daerah, semakin banyak pengetahuan seorang auditor maka semakin baik kualitas hasil audit yang dilakukan.

2.12 Pengaruh Pengalaman Kerja Terhadap Kualitas Hasil Pemeriksaan

Herliansyah dan Ilyas (2006) menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas. Penggunaan pengalaman didasarkan pada asumsi bahwa tugas yang dilakukan secara berulang-ulang memberikan peluang untuk belajar melakukannya dengan yang terbaik.

Penelitian Budi dkk (2004) pengalaman kerja memberikan hasil bahwa tidak terdapat pengaruh pengalaman kerja terhadap pengambilan keputusan auditor. Zulaikha (2006) menguji pengaruh ineteraksi gender dengan pengalaman terhadap keakuratan audit judgment dengan hasil

menunjukkan bahwa pengalaman sebagai auditor berpengaruh langsung (main effect) terhadap audit judgment. Demikian pula ketika isu gender berinteraksi dengan pengalaman tugas sebagai

auditor, maka interaksi tersebut berpengaruh secara signifikan terhadap audit judgment.

2.13 Pengaruh Kecermatan Profesi Terhadap Kualitas Hasil Pemeriksaan

Kecakapan profesional dari seorang pemeriksa dalam melakukan pemeriksaan akan mempengaruhi kualitas hasil pemeriksaannya. Auditor harus menggunakan keahlian profesionalnya dengan cermat dan seksama (due professional care) dan secara hati-hati (prudent)

dalam setiap penugasan. Due professional care dapat diterapkan dalam pertimbangan profesional

(professional judgement), walaupun dalam prakteknya masih terjadi penarikan kesimpulan yang

belum tepat saat proses audit telah dilakukan.

Lubis (2009) menguji pengaruh keahlian, independensi, kecermatan profesi dan kepatuhan terhadap kualitas auditor. Hasil pengujian menunjukkan bahwa keahlian, independensi, kecermatan profesi dan kepatuhan secara simultan berpengaruh terhadap kualitas auditor, sedangkan keahlian, independensi, kecermatan profesi dan kepatuhan terhadap kode etik secara parsial berpengaruh terhadap kualitas auditor tetapi yang memiliki pengaruh terbesar terhadap kualitas auditor adalah independensi.

2.14 Pengaruh Obyektifitas Terhadap Kualitas Hasil Pemeriksaan

Dalam PERMENPAN No: PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah dinyatakan bahwa auditor harus memiliki sikap yang netral dan tidak bias serta menghindari konflik kepentingan dalam merencanakan, melaksanakan dan melaporkan pekerjaan yang dilakukannya.

Sukriah ddk (2009) melakukan pengujian terhadap faktor pengalaman kerja, independensi, obyektifitas, integritas dan komptensi terhadap kualitas hasil pemeriksaan pada inspektorat se-pulau Lombok dengan sampel berjumlah 154 orang. Hasil pengujian menunjukkan bahwa pengalaman kerja, obyektifitas dan kompetensi berpengaruh positif terhadap kualitas hasil pemeriksaan, untuk independensi dan integritas tidak berpengaruh signifikan terhadap kualitas hasil pemeriksaan, sedangkan secara simultan, kelima variabel tersebut berpengaruh terhadap kualitas hasil pemeriksaan.

2.15 Pengaruh Indepensi Terhadap Kualitas Hasil Pemeriksaan

Alim (2007) menyatakan bahwa kerjasama dengan obyek pemeriksaan yang terlalu lama dan berulang bisa menimbulkan kerawanan atas independensi yang dimiliki auditor. Alim (2007)

menguji pengaruh kompentensi dan independensi terhadap kualitas auditor dengan etika sebagai variabel pemoderasi. Hasil pengujian menunjukkan bahwa kompetensi berpengaruh signifikan terhadap kualitas audit dan independensi berpengaruh signifikan terhadap kualitas auditor. Hal yang sama dilakukan oleh Mardisar dan Sari (2007), yang memberikan hasil bahwa pekerjaan dengan kompleksitas rendah berpengaruh signifikan terhadap kualitas hasil kerja auditor.

Wati (2010) menguji pengaruh independensi terhadap kinerja auditor pemerintah. Hasil pengujian menunjukkan bahwa variabel independensi berpengaruh positif terhadap kinerja auditor pemerintah, hal ini menunjukkan bahwa semakin independensi seorang auditor maka akan semakin mempengaruhi kinerjanya.

2.16 Pengaruh Kepatuhan Pada Kode Etik Terhadap Kualitas Hasil Pemeriksaan

APIP dalam melaksanakan tugas dan fungsinya sesuai dengan ketentuan dan norma yang berlaku agar tercipta aparat pengawasan yang bersih dan berwibawa. Kode etik dimaksudkan untuk menjaga perilaku APIP dalam melaksanakan tugasnya, sedangkan Standar Audit dimaksudkan untuk menjaga mutu hasil audit yang dilaksanakan APIP (Sukriah dkk, 2009).

Lubis (2009) meneliti pengaruh kehlian, independensi, kecakapan professional dan kepatuhan pada kode etik terhadap kualitas auditor pada inspektorat provinsi sumatera utara. Hasil penelitiaan menunjukkan bahwa secara simultan keahlian, independensi, kecermatan profesional dan kepatuhan pada kode etik secara bersama-sama berpengaruh signifikan terhadap kualitas auditor. Secara parsial keahlian, independensi, kecermatan profesional dan kepatuhan pada kode etik masing-masing berpengaruh signifikan terhadap kualitas auditor, tetapi yang memiliki pengaruh terbesar terhadap kualitas auditor adalah independensi.

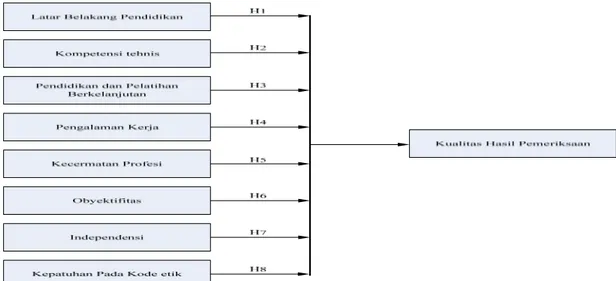

Kerangka pemikiran penelitian dapat ditunjukkan dalam suatu kerangka konseptual hubungan antar variabel pada gambar 1.

2.2 Hipotesis

H1. Latar belakang pendidikan berpengaruh terhadap kualitas hasil pemeriksaan. H2. Kompetensi tehnis berpengaruh terhadap kualitas hasil pemeriksaan.

H3. Pendidikan dan pelatihan berkelanjutan berpengaruh terhadap kualitas hasil pemeriksaan. H4. Pengalaman kerja berpengaruh terhadap kualitas hasil pemeriksaan.

H5. Kecermatan profesi berpengaruh terhadap kualitas hasil pemeriksaan. H6. Obyektifitas berpengaruh terhadap kualitas hasil pemeriksaan.

H7. Independensi berpengaruh terhadap kualitas hasil pemeriksaan.

H8. Kepatuhan pada kode etik berpengaruh terhadap kualitas hasil pemeriksaan.

3. METODOLOGI PENELITIAN 3.1 Rancangan Penelitian

Penelitian ini merupakan studi sebab - akibat (causal) karena penelitian ini diarahkan untuk

memberikan bukti empiris dan mengetahui pengaruh latar belakang pendidikan, kompetensi tehnis, pendidikan dan pelatihan berkelanjutan, pengalaman kerja, kecermatan profesi, obyektifitas, independensi dan kepatuhan pada kode etik berpengaruh terhadap kualitas hasil pemeriksaan pada inspektorat Kabupaten Pamekasan.

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh staf inspektorat Kabupaten Pamekasan. Berdasarkan Peraturan Bupati Pamekasan No: 48 Tahun 2008 Tentang Penjabaran Tugas Pokok dan Fungsi Inspektorat berjumlah 30 orang dengan struktur sebagai berikut: Inspektur 1 orang, Sekretaris 1 orang, Kepala Sub Bagian (KASUBAG) 3 orang, Inspektur Pembantu Bidang (IRBAN) 3 orang, Kepala Seksi (KASI) 6 orang, Staf Inspektorat 16 orang.

3.3 Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan delapan variabel independen dan satu variabel dependen yang diukur dengan menggunakan Skala Likert dengan 5 skala nilai yaitu Sangat Tidak Setuju (STS) dengan nilai 1, Tidak Setuju (TS) dengan nilai 2, Nertral (N) dengan nilai 3, Setuju (S) dengan nilai 4, serta Sangat Setuju (SS) dengan nilai 5.

Variabel Independen

a. Latar belakang pendidikan (X1) adalah pendidikan formal minimal strata satu (S-1) atau yang setara yang harus dimiliki oleh auditor APIP. Aturan tentang tingkatan pendidikan formal minimal dan pelatihan yang diperlukan harus dievaluasi secara periodik guna menyesuaikan dengan situasi dan kondisi yang dihadapi unit yang dilayani oleh APIP.

b. Kompetensi teknis (X2) adalah kemampuan yang harus dimiliki oleh auditor adalah auditing, akuntansi, administrasi pemerintahan dan komunikasi. Pendidikan dan pelatihan berkelanjutan (X3) adalah Auditor harus mempunyai sertifikasi jabatan fungsional auditor (JFA) dan mengikuti pendidikan dan pelatihan profesional berkelanjutan (continuing professional education). Auditor wajib mengikuti pendidikan dan pelatihan sertifikasi jabatan fungsional

auditor yang sesuai dengan jenjangnya.

c. Pengalaman kerja (X4) adalah pengalaman auditor dalam melakukan audit yang dilihat dari segi lamanya bekerja sebagai auditor dan banyaknya tugas pemeriksaan yang telah dilakukan. d. Kecermatan profesi (X5) adalah auditor harus menggunakan keahlian profesionalnya dengan

cermat dan seksama (due professional care) dan secara hati-hati (prudent) dalam setiap

penugasan. Due professional care dapat diterapkan dalam pertimbangan profesional

(professional judgement) yang dilakukan pada berbagai aspek audit.

e. Obyektifitas (X6) adalah suatu kualitas yang memberikan nilai atas jasa yang diberikan anggota. Prinsip objektivitas mengharuskan Praktisi untuk tidak membiarkan subjektivitas, benturan kepentingan, atau pengaruh yang tidak layak dari pihak-pihak lain yang mempengaruhi pertimbangan profesional atau pertimbangan bisnisnya.

f. Independensi (X7) adalah kebebasan posisi auditor baik dalam sikap maupun penampilan dalam hubungannya dengan pihak lain yang terkait dengan tugas audit yang dilaksanakannya. g. Kepatuhan pada Kode Etik (X8) adalah auditor harus mematuhi kode etik yang ditetapkan.

Pelaksanaan audit harus mengacu kepada standar audit, dan auditor wajib mematuhi kode etik yang merupakan bagian yang tidak terpisahkan dari standar audit. Kode etik ini dibuat bertujuan untuk mengatur hubungan antara : 1. Auditor dengan rekan sekerjanya, 2. Auditor dengan atasannya, 3. Auditor dengan objek pemeriksanya, 4. Auditor dengan masyarakat.

Variabel Dependen

Kualitas hasil pemeriksaan (Y) adalah laporan tentang kelemahan pengendalian intern dan kepatuhan terhadap ketentuan, tanggapan dari pejabat yang bertanggungjawab, merahasiakan pengungkapan informasi yang dilarang, pendistrbusian laporan hasil pemeriksaan dan tindak lanjut dari rekomendasi auditor sesuai dengan peraturan perundang-undangan.

3.4 Model Analisis Data

Model yang digunakan dalam penelitian ini menggunakan model regresi linier berganda (Multiple Regression Analysis) yang dijabarkan dibawah ini :

Y =α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + β7X7 + β8X8 + e

Dimana :

X1 = Latar belakang pendidikan X2 = Kompetensi teknis

X3 = Pendidikan dan pelatihan berkelanjutan X4 = Pengalaman kerja

X5 = Kecermatan profesi X6 = Obyektifitas

X7 = Independensi

X8 = Kepatuhan pada kode etik

β = Koefisien Regresi.

e = Error

4. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Umum Penelitian

Studi ini dilakukan pada kantor Inspektorat Kabupaten Pamekasan yang beralamat di Jalan Jokotole 143 Pamekasan. Populasi dalam penelitian ini adalah seluruh staff Inspektorat Kabupaten Pamekasanyang berjumlah 30 (tiga puluh ) orang. Dalam penelitian ini peneliti menyebarkan kuesioner pada 30 orang staff Inspektorat Kabupaten Pamekasan. Dari 30 eksemplar yang didistribusikan, yang dikembalikan berjumlah 30 eksemplar.

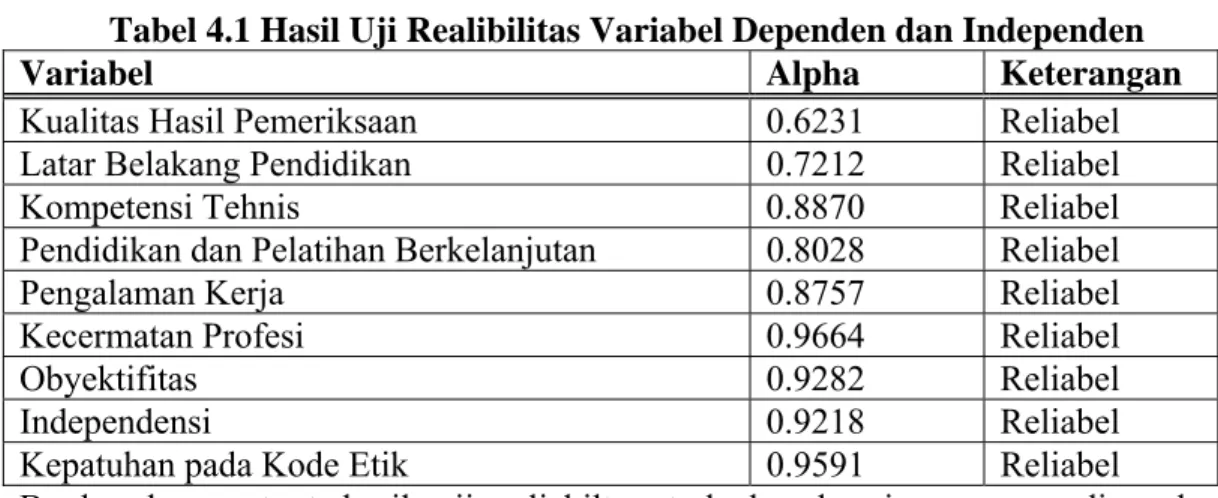

4.2 Uji Reliabilitas

Pengujian reliabilitas bertujuan untuk mengetahui konsistensi dari alat ukur, sehingga hasil suatu pengukuran dapat dipercaya (Muhidin dan Maman, 2007). Teknik statistik yang digunakan untuk pengujian tersebut dengan koefisien Cronbach’s Alpha. Suatu konstruk atau variabel

dikatakan reliabel jika memberikan nilai Cronbach’s Alpha > 0,6 (Ghozali, 2006).

Tabel 4.1 Hasil Uji Realibilitas Variabel Dependen dan Independen

Variabel Alpha Keterangan

Kualitas Hasil Pemeriksaan 0.6231 Reliabel Latar Belakang Pendidikan 0.7212 Reliabel Kompetensi Tehnis 0.8870 Reliabel

Pendidikan dan Pelatihan Berkelanjutan 0.8028 Reliabel Pengalaman Kerja 0.8757 Reliabel

Kecermatan Profesi 0.9664 Reliabel Obyektifitas 0.9282 Reliabel

Independensi 0.9218 Reliabel

Kepatuhan pada Kode Etik 0.9591 Reliabel

Berdasarkan output hasil uji reliabiltas terhadap kuesioner yang digunakan dalam penelitian ini sebagaimana dalam tabel 4.1 menunjukkan bahwa masing-masing elemen (variabel) mempunyai koefisien alpha lebih besar dari 0,6. Dengan demikian item pengukuran pada masing-masing elemen dinyatakan reliabel dan selanjutanya dapat digunakan dalam penelitian.

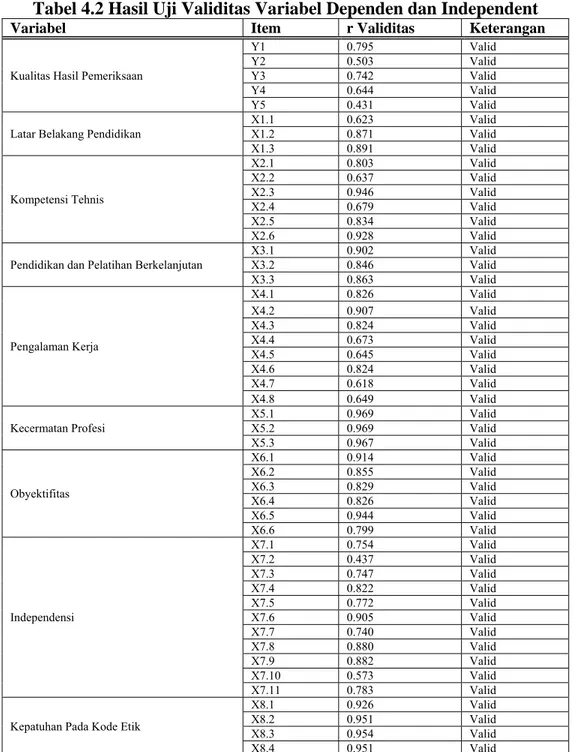

4.3 Uji Validitas

Pengujian validitas dilakukan untuk menguji apakah instrumen penelitian yang telah disusun benar-benar akurat, sehingga mampu mengukur apa yang seharusnya diukur. Uji validitas dihitung dengan menggunakan korelasi Pearson Product Moment. Solimun (2000) menyatakan

bahwa bila koefisien korelasi antara skor suatu indikator dengan skor total seluruh indikator positif dan lebih besar 0.3 ( r ≥ 0.3) maka instrumen dianggap valid.

Tabel 4.2 Hasil Uji Validitas Variabel Dependen dan Independent

Variabel Item r Validitas Keterangan

Kualitas Hasil Pemeriksaan

Y1 0.795 Valid

Y2 0.503 Valid

Y3 0.742 Valid

Y4 0.644 Valid

Y5 0.431 Valid

Latar Belakang Pendidikan

X1.1 0.623 Valid X1.2 0.871 Valid X1.3 0.891 Valid Kompetensi Tehnis X2.1 0.803 Valid X2.2 0.637 Valid X2.3 0.946 Valid X2.4 0.679 Valid X2.5 0.834 Valid X2.6 0.928 Valid

Pendidikan dan Pelatihan Berkelanjutan

X3.1 0.902 Valid X3.2 0.846 Valid X3.3 0.863 Valid Pengalaman Kerja X4.1 0.826 Valid X4.2 0.907 Valid X4.3 0.824 Valid X4.4 0.673 Valid X4.5 0.645 Valid X4.6 0.824 Valid X4.7 0.618 Valid X4.8 0.649 Valid Kecermatan Profesi X5.1 0.969 Valid X5.2 0.969 Valid X5.3 0.967 Valid Obyektifitas X6.1 0.914 Valid X6.2 0.855 Valid X6.3 0.829 Valid X6.4 0.826 Valid X6.5 0.944 Valid X6.6 0.799 Valid Independensi X7.1 0.754 Valid X7.2 0.437 Valid X7.3 0.747 Valid X7.4 0.822 Valid X7.5 0.772 Valid X7.6 0.905 Valid X7.7 0.740 Valid X7.8 0.880 Valid X7.9 0.882 Valid X7.10 0.573 Valid X7.11 0.783 Valid

Kepatuhan Pada Kode Etik

X8.1 0.926 Valid

X8.2 0.951 Valid

X8.3 0.954 Valid

Berdasarkan output hasil uji validitas terhadap kuesioner yang digunakan dalam penelitian ini sebagaimana dalam tabel 4.2 menunjukkan bahwa seluruh indikator mempunyai nilai validitas lebih besar dari r standar yaitu 0,3 sehingga seluruh item dinyatakan valid.

4.4 Uji Normalitas

Uji Normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel terikat, variabel bebas atau keduanya mempunyai distribusi normal atau tidak. Pengujian data dilakukan dengan menggunakan pengujian Kolmogorov-Smirnov terhadap masing-masing variabel.

Tabel 4.3 Pengujian Normalitas Variabel Asymp.Sig

(2-tailed) Signifikansi Keterangan

Residual 0.784 P ≥ 0.05 Normal

Sumber: Lampiran 5 diolah

Dari hasil perhitungan uji Kolmogorov-Smirnov pada tabel 4.3 menunjukkan bahwa signifikansi di atas 5% yang mengindikasikan bahwa residual data telah terdistribusi secara normal. Residual data dikatakan telah terdistribusi secara normal jika nilai signifikansi pengujian Kolmogorov-Smirnov lebih besar sama dengan 5% (p≥0.05) dan tidak berdistribusi secara normal jika lebih kecil dari 5% (p<0.05) (Uyanto,2009).

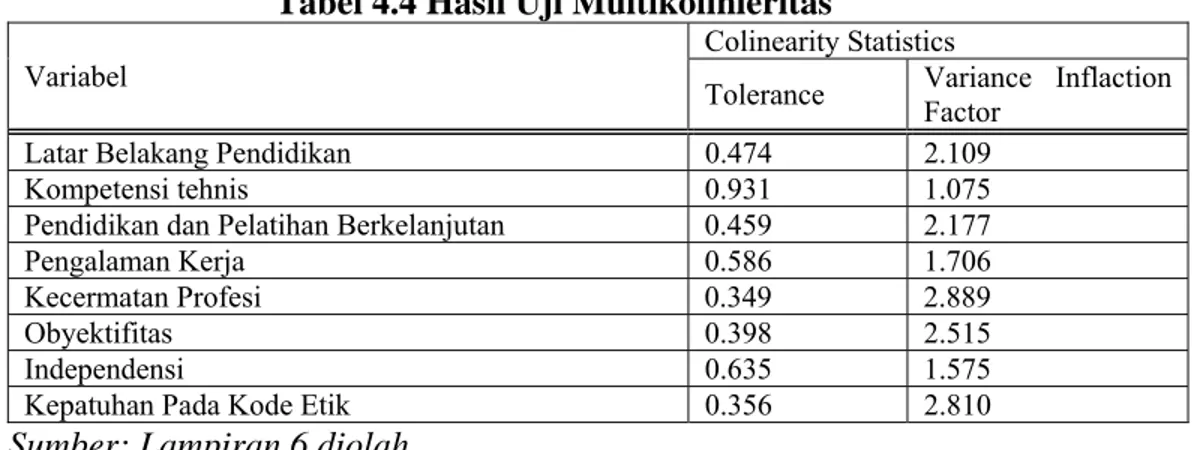

4.5 Uji Multikoliniaeritas

Gejala multikolinearitas adalah gejala baru atau kolinearitas ganda antar variabel bebas. Uji multikolinieritas bertujan untuk menguji apakah pada model regresi yang diajukan telah ditemukan korelasi kuat antar variabel independen. Jika terjadi korelasi kuat, terdapat masalah multikolinieritas yang harus diatasi. Untuk mendeteksi adanya gejala multikolinearitas pada model regresi di uji dengan menggunakan multikolinearitas yang dapat diukur dengan Variance Inflation Factor (VIF). Nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak

kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolinieritas. hasil pengujian multikolinearitas dalam penelitian ini ditunjukkan dalam tabel berikut ini :

Tabel 4.4 Hasil Uji Multikolinieritas

Variabel Colinearity Statistics Tolerance Variance Inflaction Factor

Latar Belakang Pendidikan 0.474 2.109

Kompetensi tehnis 0.931 1.075

Pendidikan dan Pelatihan Berkelanjutan 0.459 2.177

Pengalaman Kerja 0.586 1.706

Kecermatan Profesi 0.349 2.889

Obyektifitas 0.398 2.515

Independensi 0.635 1.575

Kepatuhan Pada Kode Etik 0.356 2.810

Sumber: Lampiran 6 diolah

Berdasarkan tabel 4.4 terlihat bahwa nilai Variance Inflation Factor masih berada di sekitar

1.075 dan 2.889, nilai tolerance berkisar 0.349 sampai 0.931, sehingga nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1. Dengan demikian dapat

dikatakan bahwa antar variabel-variabel independen tidak terjadi multikolinearitas.

4.6 Uji Heteroskedastisitas

Pengujian heterokedastisitas dilakukan untuk mengetahui ada tidaknya hubungan antara variabel penggangu dengan variabel bebasnya. Jika terjadi gejala homokedastisitas pada model yang digunakan, berarti tidak terjadi hubungan antara variabel pengganggu dengan variabel bebas, sehingga variabel tergantung benar-benar hanya dijelaskan oleh variabel bebasnya. Gejala heterokedastisitas ini diketahui dengan menggunakan analisis Rank Spearman. Jika nilai signifikansi pada hasil korelasi lebih besar dari 0,05 (p > 0,05) maka dapat dikatakan item bebas dari gejala heterokedastisitas atau terjadi homokedastis. Hasil pengujian heterokedastisitas dalam penelitian ini ditunjukkan dalam tabel berikut ini :

Tabel 4.5 : Hasil Uji Heteroskedastisitas

Variabel Koef. Rank

Spearman Sig. (2-tailed) Latar Belakang Pendidikan - 0.184 0.330

Kompetensi tehnis 0.011 0.955

Pendidikan dan Pelatihan Berkelanjutan 0.078 0.682

Pengalaman Kerja - 0.004 0.985

Kecermatan Profesi - 0.164 0.387

Obyektifitas - 0.202 0.283

Independensi 0.022 0.909

Kepatuhan Pada Kode Etik (X8) - 0.057 0.766

Dari tabel 4.5 diatas dapat dilihat bahwa nilai signifikasi untuk semua variabel lebih besar dari 0,05 dengan demikian dapat disimpulkan bahwa terjadi gejala homokedastisitas atau tidak terjadi hubungan antara variabel penggangu dengan variabel bebas, sehingga variabel tergantung benar-benar hanya dijelaskan oleh variabel bebas.

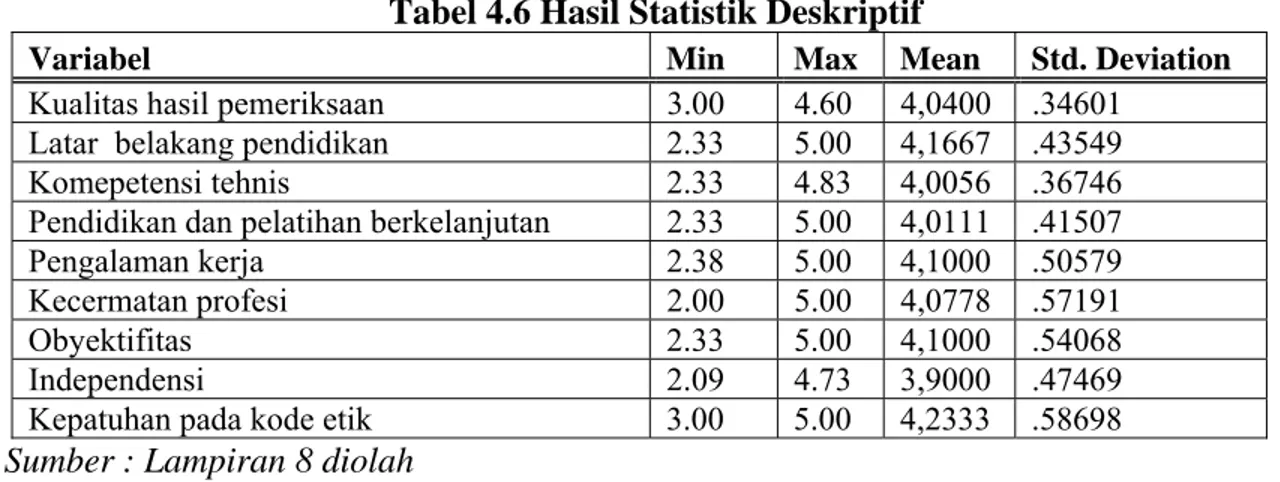

4.7 Deskripsi Variabel Penelitian

Deskripsi hasil studi dapat dilihat pada Tabel 5.10 yang memberikan sajian ringkasan statistik deskriptif untuk setiap varibel yang digunakan dalam model penelitian.

Tabel 4.6 Hasil Statistik Deskriptif

Variabel Min Max Mean Std. Deviation

Kualitas hasil pemeriksaan 3.00 4.60 4,0400 .34601 Latar belakang pendidikan 2.33 5.00 4,1667 .43549 Komepetensi tehnis 2.33 4.83 4,0056 .36746 Pendidikan dan pelatihan berkelanjutan 2.33 5.00 4,0111 .41507 Pengalaman kerja 2.38 5.00 4,1000 .50579 Kecermatan profesi 2.00 5.00 4,0778 .57191

Obyektifitas 2.33 5.00 4,1000 .54068

Independensi 2.09 4.73 3,9000 .47469

Kepatuhan pada kode etik 3.00 5.00 4,2333 .58698

Sumber : Lampiran 8 diolah

Berdasarkan tabel 4.6 kualitas hasil pemeriksaan memiliki rata-rata 4.0400 dengan standar deviasi 0.34601, latar belakang pendidikan memiliki rata-rata 4.1667 dengan standar deviasi 0.43549, kompetensi tehnis menunjukkan nilai rata-rata 4.0056 dan standar deviasi 0.36746, pendidikan dan pelatihan berkelanjutan memiliki nilai rata-rata 4.0111 dengan standar deviasi 0.41507, pengalaman kerja menunjukkan nilai rata-rata 4.1000 dan standar deviasi 0.50579, kecermatan profesi menunjukkan nilai rata-rata 4.0778 dan standar deviasi 0.57191, obyektifitas menunjukkan nilai rata-rata 4.1000 dan standar deviasi 0.54068, independensi menunjukkan nilai rata-rata 3.9000 dan standar deviasi 0.47469 dan kepatuhan pada kode etik menunjukkan nilai rata-rata 4.2333 dan standar deviasi 0.58698.

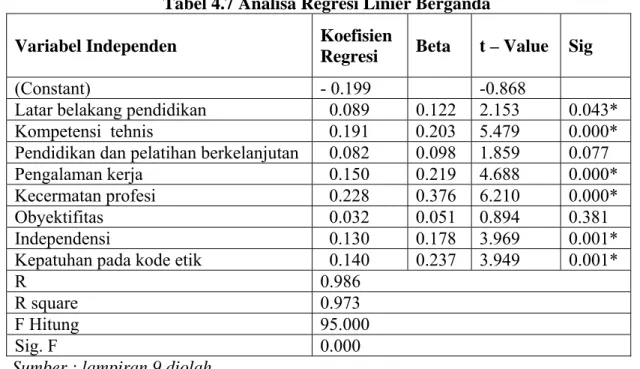

4.8 Analisa Regresi Linier Berganda

Tujuan digunakannya persamaan regresi adalah untuk melakukan pendugaan atau taksiran variasi variabel tergantung yang disebabkan oleh variasi nilai variabel bebas. berdasarkan data yang telah dikumpulkan maka diperoleh hasil olahan sebagai berikut :

Tabel 4.7 Analisa Regresi Linier Berganda Variabel Independen Koefisien

Regresi Beta t – Value Sig

(Constant) - 0.199 -0.868

Latar belakang pendidikan 0.089 0.122 2.153 0.043* Kompetensi tehnis 0.191 0.203 5.479 0.000* Pendidikan dan pelatihan berkelanjutan 0.082 0.098 1.859 0.077 Pengalaman kerja 0.150 0.219 4.688 0.000* Kecermatan profesi 0.228 0.376 6.210 0.000* Obyektifitas 0.032 0.051 0.894 0.381 Independensi 0.130 0.178 3.969 0.001* Kepatuhan pada kode etik 0.140 0.237 3.949 0.001* R 0.986 R square 0.973

F Hitung 95.000

Sig. F 0.000

Sumber : lampiran 9 diolah

Berdasarkan tabel 4.7 diatas, maka persamaan regresi yang dapat dibuat adalah sebagai berikut :

Y = - 0,199 + 0,089 X1 + 0,191X2 + 0,082 X3 + 0,150 X4 + 0,228 X5 + 0,032 X6 + 0,130

X7 + 0,140 X8.

Koefisien regresi yang bertanda positif menunjukkan perubahan yang searah antara variabel bebas terhadap variabel terikat, sedangkan koefisien regresi yang bertanda negatif menunjukkan arah perubahan yang berlawanan arah antara variabel bebas terhadap variabel terikat. Dalam perhitungan menunjukkan semua variabel bebas memiliki koefisien bertanda positif, sehingga persamaan tersebut dapat dijelaskan sebagai berikut: Apabila latar belakang pendidikan, kompetensi tehnis, pendidikan dan pelatihan berkelanjutan, pengalaman kerja, kecermatan profesi, obyektifitas, independensi dan kepatuhan pada kode etik semakin ditingkatkan maka akan meningkatkan kualitas hasil pemeriksaan dan sebaliknya apabila latar belakang pendidikan, kompetensi tehnis, pendidikan dan pelatihan berkelanjutan, pengalaman kerja, kecermatan profesi, obyektifitas, independensi dan kepatuhan pada kode etik diturunkan maka akan menurunkan kualitas hasil pemeriksaan.

4.9 Koefisien Determinasi

Nilai dari koefisien determinasi dari hasil perhitungan adalah 0.973 yang berarti bahwa sebesar 97.3 % kualitas hasil pemeriksaan (Dependen Variabel) mampu dijelaskan oleh variabel bebas yang dimasukkan dalam model yaitu latar belakang pendidikan, kompetensi tehnis, pendidikan dan pelatihan berkelanjutan, pengalaman kerja, kecermatan profesi, obyektifitas,

independensi dan kepatuhan pada kode etik, sedangkan 2.7 % dijelaskan oleh variabel lain yang tidak dimasukkan dalam model (faktor galat).

4.10 Koefisien Korelasi

Berdasarkan hasil analisis regresi berganda diperoleh nilai koefisien korelasi berganda atau Multiple (R) sebesar 0.986. koefisien ini menunjukkan tingkat hubungan atau korelasi variabel dependen terhadap variabel-variabel independen.

Nilai R yang tinggi, yaitu sebesar 0,986 menunjukkan adanya hubungan yang kuat antara semua varibel independen dengan variabel dependen.

4.11 Uji Regresi Secara Parsial (Uji t)

Berdasarkan data hasil regresi pada tabel 4.7 diketahui bahwa nilai t dengan penjelasan sebagai berikut:

1. Nilai uji t untuk variabel Latar belakang pendidikan adalah sebesar 2.153 dengan tingkat signifikasi 0,043. Nilai signifikasi ini lebih kecil dari 0,05, sehingga dapat dinyatakan bahwa variabel latar belakang pendidikan secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

2. Nilai uji t untuk variabel Kompetensi tehnis adalah sebesar 5.479 dengan tingkat signifikasi 0,000. Nilai signifikasi ini lebih kecil dari 0,05, sehingga dapat dinyatakan bahwa variabel kompetensi tehnis secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

3. Nilai uji t untuk variabel Pendidikan dan pelatihan berkelanjutan adalah sebesar 1.859 dengan tingkat signifikasi 0,077. Nilai signifikasi ini lebih besar dari 0,05, sehingga dapat dinyatakan bahwa variabel pendidikan dan pelatihan berkelanjutan secara parsial tidak berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

4. Nilai uji t untuk variabel Pengalaman kerja adalah sebesar 4.688 dengan tingkat signifikasi 0,000. Nilai signifikasi ini lebih kecil dari 0,05, sehingga dapat dinyatakan bahwa variabel pengalaman kerja secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

5. Nilai uji t untuk variabel Kecermatan profesi adalah sebesar 6.210 dengan tingkat signifikasi 0,000. Nilai signifikasi ini lebih kecil dari 0,05, sehingga dapat dinyatakan bahwa variabel kecermatan profesi secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

6. Nilai uji t untuk variabel Obyektifitas adalah sebesar 0.894 dengan tingkat signifikasi 0,381. Nilai signifikasi ini lebih besar dari 0,05, sehingga dapat dinyatakan bahwa variabel obyektifitas secara parsial tidak berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

7. Nilai uji t untuk variabel Independensi adalah sebesar 3.969 dengan tingkat signifikasi 0,001. Nilai signifikasi ini lebih kecil dari 0,05, sehingga dapat dinyatakan bahwa variabel independensi secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

8. Nilai uji t untuk variabel Kepatuhan pada kode etik adalah sebesar 3.949 dengan tingkat signifikasi 0,001. Nilai signifikasi ini lebih kecil dari 0,05, sehingga dapat dinyatakan bahwa variabel kepatuhan pada kode etik secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

Dari nilai beta tabel 5.11 juga menunjukkan bahwa untuk variabel kecermatan profesi merupakan variabel yang berpengaruh paling dominan, karena nilai beta kompensasibernilai lebih besar yaitu 0.376 dibandingkan variabel lainnya.

4.12 Uji Regresi Secara Simultan (Uji F)

Berdasarkan data hasil regresi pada tabel 4.7 diketahui bahwa nilai F hitung hasil regresi adalah sebesar 95.000, dengan tingkat signifikansi sebesar 0,000. Nilai signifikansi ini lebih kecil dari 0,05 sehingga variabel latar belakang pendidikan, kompetensi tehnis, pendidikan dan pelatihan berkelanjutan, pengalaman kerja, kecermatan profesi, obyektifitas, independensi dan kepatuhan pada kode etik secara simultan berpengaruh signifikan terhadap kualitas hasil pemeriksaan.

4.13 Pembahsan

a. Latar Belakang Pendidikan

Latar belakang pendidikan yang dimiliki oleh aparat pemeriksa hendaknya disesuaikan dengan tugas yang dilaksanakan. Menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah. Menyatakan bahwa auditor APIP harus mempunyai tingkat pendidikan formal minimal strata satu ( S-1) atau yang setara. Hal itu agar tercipta kualitas hasil pemeriksaan yang baik, maka APIP harus mempunyai kriteria tertentu dari auditor yang diperlukan untuk merencanakan audit, mengidentifikasi kebutuhan profesional auditor dan untuk mengembangkan teknik dan metodologi audit agar sesuai dengan situasi dan kondisi yang dihadapi unit yang dilayani oleh APIP.

Hasil pengujian menunjukkan bahwa Latar belakang pendidikan secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Hasil pengujian mendukung hipotesis H1 yang

menyatakan bahwa latar belakang pendidikan berpengaruh terhadap kualitas hasil pemeriksaan. Hasil ini mendukung penelitian Mulyono (2009) yang menyatakan bahwa secara parsial latar belakang pendidikan berpengaruh signifikan terhadap kinerja inspektorat. Selanjutnya mulyono menjelaskan bahwa kinerja merupakan kualitas dan kuantitas dari suatu hasil kerja (output)

individu maupun kelompok dalam suatu aktifitas tertentu yang diakibatkan oleh kemampuan alami atau kemampuan yang diperoleh dari proses belajar serta keinginan untuk berprestasi lebih baik. Berbeda dengan penelitian Batubara (2008) dan Lubis (2009) yang menyatakan bahwa Latar belakang pendidikan secara parsial tidak berpengaruh terhadap kualitas hasil pemeriksaan.

Dengan demikian untuk menghasilkan kaulitas hasil pemeriksaan dan untuk meningkatkan kinerja aparat pengawasan intern pemerintah serta untuk mendukung Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah maka auditor APIP harus mempunyai tingkat pendidikan formal minimal strata satu ( S-1) atau yang setara, hal ini diperlukan agar tercipta kualitas hasil pemeriksaan yang baik bagi aparat pengawasan intern pemerintah.

b. Kompetensi Tehnis

Kompetensi merupakan kemampuan individui seorang pekerja yang memungkinkan ia mencapai kinerja yang berkualitas. Bagi auditor APIP Kompetensi teknis adalah kemampuan teknis yang harus dimiliki oleh pemeriksa yang mempunyai pendidikan auditing, akuntansi, administrasi pemerintahan dan komunikasi. Disamping wajib memiliki keahlian tentang standar audit, kebijakan, prosedur dan praktek-praktek audit, auditor harus memiliki keahlian yang memadai tentang lingkungan pemerintahan sesuai dengan tugas pokok dan fungsi unit yang dilayani oleh APIP.

Hasil pengujian statistik secara parsial menunjukkan variabel kompetensi tehnis secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Hasil pengujian mendukung

hipotesis H2 yang menyatakan bahwa kompetensi tehnis berpengaruh terhadap kualitas hasil

pemeriksaan. Penelitian ini mendukung penelitian Mabruri (2010) yang meyatakan bahwa pengetahuan berpengaruh positif terhadap kualitas hasil pemeriksaan di lingkungan pemerintahan daerah, semakin banyak pengetahuan seorang auditor maka semakin baik kualitas hasil audit yang dilakukan. Senada dengan penelitian yang dilakukan Mulyono ( 2009) menyatakan secara parsial kompetensi tehnis berpengaruh signifikan terhadap kinerja inspektorat serta memiliki pengaruh yang paling besar dibandingkan variabel lainnya. Lubis (2009) dalam hasil penelitiannya juga menjelaskan bahwa keahlian secara parsial berpengaruh terhadap kualitas auditor.

Berdasarkan hasil pengujian dan bukti empiris menunjukkan bahwa kemampuan tehnis yang dimiliki auditor APIP semakin meningkat maka kaulitas hasil pemeriksaan akan semakin meningkat pula. Temuan empiris ini sekaligus mendukung Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintahtentang Kompetensi teknis.

c. Pendidikan dan Pelatihan Berkelanjutan

Pendidikan dan pelatihan berkelanjutan merupakan salah satu faktor penentu kualitas hasil pemeriksaan. Pemeriksa yang melaksanakan pemeriksaan menurut standar pemeriksaan harus memelihara kompetensinya melalui pendidikan profesional berkelanjutan.

Pengujian statistik menunjukkan bahwa variabel pendidikan dan pelatihan berkelanjutan secara parsial tidak berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Hasil pengujian

menolak hipotesis H3 yang menyatakan bahwa pendidikan dan pelatihan berkelanjutan

berpengaruh terhadap kualitas hasil pemeriksaan. Ketidaksignifikanan jika dilihat dari distribusi

jawaban responden (lampiran 8). Untuk X3.1 dengan jawaban tidak setuju (skala 2) satu (1) orang

atau 3% dan jawaban netral (skala 3) tiga (3) orang atau 10%, sedangkan X3.2 dengan jawaban

tidak setuju (skala 2) satu (1) orang atau 3%. Ketidaksignifikanan disebabkan karena auditor inspektorat Kabupaten Pamekasan masih menganggap sertifikasi jabatan fungsional dan pendidikan dan pelatihan berkelanjutan merasa tidak perlu dan enggan untuk melaksanakannya.

Hasil ini tidak mendukung hasil penelitian Batubara (2008), Mulyono (2009) dan Lubis (2009) yang menyatakan bahwa pendidikan dan pelatihan berkelanjutan berpengaruh terhadap kualitas hasil pemeriksaan. Disamping itu, penelitian ini tidak sesuai dengan Standar Profesi Audit Internal (1230;11) yang menyatakan, auditor internal harus meningkatkan pengetahuan, keterampilan, dan kompetensinya melalui pengembangan profesional yang berkelanjutan dan juga Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah. Sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan, antara lain sebagai berikut: Pemeriksa harus mempunyai sertifikasi Jabatan Fungsional Auditor (JFA), Pemeriksa harus mengikuti pendidikan dan pelatihan berkelanjutan, dan Pemeriksa wajib memiliki pengetahuan dan akses atas informasi teraktual dalam standar, metodologi, prosedur, dan teknik pemeriksaan.

d. Pengalaman Kerja

Pengalaman merupakan ukuran lamanya pekerjaan auditor dalam melaksanakan tugasnya. Herliansyah (2006) menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas. Penggunaan pengalaman didasarkan pada asumsi bahwa tugas yang dilakukan secara berulang-ulang memberikan peluang untuk belajar melakukannya dengan yang terbaik.

Hasil pengujian menunjukkan bahwa variabel pengalaman kerja secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Hasil pengujian mendukung hipotesis H4 yang

menyatakan bahwa pengalaman kerja berpengaruh terhadap kualitas hasil pemeriksaan. Hasil ini mendukung penelitian Zulaikha (2006) yang menguji pengaruh ineteraksi gender dengan pengalaman terhadap keakuratan audit judgment dengan hasil menunjukkan bahwa pengalaman

sebagai auditor berpengaruh langsung (main effect) terhadap audit judgment. Sama halnya dengan

(expertise), akan lebih jelas merinci masalah yang dihadapi dibandingkan auditor yang kurang

berpengalaman, yang nantinya berpengaruh pada auditor judgment.

Hasil studi dan bukti empiris ini mendukung Standar Profesional Akuntan Publik menyatakan bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam industri-industri yang mereka audit (Arens dkk, 2004). Pengalaman juga memberikan dampak pada setiap keputusan yang diambil dalam pelaksanaan audit sehingga diharapkan setiap keputusan yang diambil merupakan keputusan yang tepat. Hal tersebut mengindikasikan bahwa semakin lama masa kerja yang dimiliki auditor maka auditor akan semakin baik pula kualitas audit yang dihasilkan.

e. Kecermatan Profesi

Pemeriksaan merupakan serangkaian kegiatan untuk menilai hasil dari pelaksanaan yang sebenarnya telah sesuai dengan yang rencana yang di tetapkan serta untuk mengidentifikasi penyimpangan-penyimpangan atau hambatan yang ditemukan. Kecermatan profesional dari seorang pemeriksa dalam melakukan pemeriksaan akan mempengaruhi kualitas hasil pemeriksaannya. Auditor harus menggunakan keahlian profesionalnya dengan cermat dan seksama (due professional care) dan secara hati-hati (prudent) dalam setiap penugasan. Due professional care dapat diterapkan dalam pertimbangan profesional (professional judgement).

Kemahiran profesional menuntut pemeriksa untuk melaksanakan skeptisme profesional, yaitu sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti pemeriksaan. Pemeriksa menggunakan pengetahuan, keahlian dan pengalaman yang dituntut oleh profesinya untuk melaksanakan pengumpulan bukti dan evaluasi obyektif mengenai kecukupan, kompetensi dan relevansi bukti. Karena bukti dikumpulkan dan dievaluasi selama pemeriksaan, skeptisme profesional harus digunakan selama pemeriksaan. Dalam menggunakan skeptisme profesional, pemeriksa tidak boleh puas dengan bukti yang kurang meyakinkan walaupun menurut anggapannya manajemen entitas yang diperiksa adalah jujur.Berdasarkan hasil pengujian menunjukkan bahwa variabel kecermatan profesi secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Hasil pengujian ini mendukung

hipotesis H5 yang menyatakan bahwa kecermatan profesi berpengaruh terhadap kualitas hasil

pemeriksaan. Penelitian ini didukung oleh Lubis (2009) menyatakan kecermatan profesi secara parsial berpengaruh terhadap kualitas auditor.

Hasil studi dan bukti empiris ini medukung Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan dinyatakan dalam pelaksanaan pemeriksaan serta penyusunan laporan hasil pemeriksaan, pemeriksa wajib

menggunakan kemahiran profesionalnya secara cermat dan seksama. Kemudian PERMENPAN No: PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawas Intern Pemerintah dinyatakan bahwa auditor harus menggunakan keahlian profesionalnya dengan cermat dan seksama (due professional care) dan secara hati-hati (prudent) dalam setiap penugasan. Due professional care dapat diterapkan dalam pertimbangan profesional (professional judgement).

f. Obyektifitas

Aparat Pengawas Intern Pemerintah harus memiliki sikap mental yang objektif, tidak memihak dan menghindari kemungkinan timbulnya pertentangan kepentingan (conflict of interest).

Dalam PERMENPAN No: PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah dinyatakan Auditor harus memiliki sikap yang netral dan tidak bias serta menghindari konflik kepentingan dalam merencanakan, melaksanakan dan melaporkan pekerjaan yang dilakukannya. Auditor harus obyektif dalam melaksanakan dan melaporkan hasil pemeriksaannya.

Berdasarkan hasil pengujian menunjukkan bahwa variabel Obyektifitas secara parsial tidak berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Hasil pengujian ini menolak hipotesis

H6 yang menyatakan bahwa obyektifitas berpengaruh terhadap kualitas hasil pemeriksaan.

Ketidaksignifikanan ini jika dilihat dari distribusi jawaban responden(lampiran 8) penyataan 1,3,4 dan 5 dengan jawaban tidak setuju (skala 2), pernyataan masing-masing rata-rata berkisar 3%, sedangkan pernyataan 1, 2, 4, 5 dan 6 dengan jawaban netral (skala 3) masing-masing 2, 4, 4, 3 dan 2 orang atau 7%, 13%, 13%, 10% dan 7%.

Hasil penelitian ini tidak mendukung penelitian Sukriah (2009) yang menyatakan obyektifitas berpengaruh positif terhadap kualitas hasil pemeriksaan, dan juga PERMENPAN No: PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah dinyatakan bahwa auditor harus memiliki sikap yang netral dan tidak bias serta menghindari konflik kepentingan dalam merencanakan, melaksanakan dan melaporkan pekerjaan yang dilakukannya. Auditor harus obyektif dalam melaksanakan audit. Prinsip obyektifitas mensyaratkan agar auditor melaksanakan audit dengan jujur dan tidak mengkompromikan kualitas.

g. Independensi

Auditor yang independen adalah auditor yang tidak memihak atau tidak dapat diduga memihak, sehingga tidak merugikan pihak manapun. Aren dkk (2008), menyatakan nilai auditing sangat tergantung pada persepsi publik atas independensi auditor. Independensi dalam audit berarti mengambil sudut pandang yang tidak bias. Auditor tidak hanya independen dalam fakta (independence in fact) tetapi juga independen dalam penampilan (independence in appearance).

Berdasarkan hasil pengujian menunjukkan bahwa variabel independensi secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Hasil pengujian ini mendukung

hipotesis H7 yang menyatakan bahwa independensi berpengaruh terhadap kualitas hasil

pemeriksaan. pengujian ini didukung oleh penelitian Alim (2007) yang menunjukkan bahwa kompetensi berpengaruh signifikan terhadap kualitas audit dan independensi berpengaruh signifikan terhadap kualitas audit. Hal yang sama dilakukan Wati (2010) menguji pengaruh independensi terhadap kinerja auditor pemerintah. Hasil pengujian menunjukkan bahwa variabel independensi berpengaruh positif terhadap kinerja auditor pemerintah, hal ini menunjukkan bahwa semakin independensi seorang auditor maka akan semakin mempengaruhi kinerjanya.

Dengan demikian hasil studi dan bukti empiris ini medukung Standar Auditing Seksi 220.1 (SPAP : 2001) menyebutkan bahwa independen bagi seorang akuntan publik artinya tidak mudah dipengaruhi karena ia melaksanakan pekerjaannya untuk kepentingan umum. Pusdiklatwas BPKP (2008) menyatakan bahwa independensi pada dasarnya merupakan state of mind atau sesuatu yang

dirasakan oleh masing-masing menurut apa yang diyakini sedang berlangsung. Sehubungan dengan hal tersebut, independensi auditor dapat ditinjau dan dievaluasi dari dua sisi, independensi praktisi dan independensi profesi.

h. Kepatuhan Pada Kode Etik

Kode etik pada prinsipnya merupakan sistem dari prinsip-prinsip moral yang diberlakukan dalam suatu kelompok profesi yang ditetapkan secara bersama. Kode etik suatu profesi merupakan ketentuan perilaku yang harus dipatuhi oleh setiap mereka yang menjalankan tugas profesi. APIP dalam melaksanakan tugas dan fungsinya sesuai dengan ketentuan dan norma yang berlaku agar tercipta aparat pengawasan yang bersih dan berwibawa. Norma dan ketentuan yang berlaku bagi auditor intern pemerintah terdiri dari Kode Etik APIP dan Standar Audit APIP

Hasil pengujian menunjukkan bahwa variabel kepatuhan pada kode etik secara parsial berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Hasil pengujian ini mendukung

hipotesis H8 yang menyatakan bahwa kepatuhan pada kode etik berpengaruh terhadap kualitas

hasil pemeriksaan. Hasil ini mendukung penelitian Lubis (2009) yang menyatakan bahwa secara parsial kepatuhan pada kode etik masing-masing berpengaruh signifikan terhadap kualitas auditor. Berbeda dengan penelitian Alim (2007) yang menyatakan bahwa interaksi kompetensi dan etika auditor tidak berpengaruh signifikan terhadap kualitas auditor.

Hasil studi ini mendukung peraturan Menteri Negara Pendayagunaan Aparat Negara Nomor: PER/04/M.PAN/03/2008 tentang kode etik aparat pengawasan intern pemerintah dengan maksud dan tujuan adalah tersedianya pedoman perilaku bagi auditor dalam menjalankan profesinya dan bagi atasan auditor APIP dalam mengevaluasi perilaku auditor APIP.

4.14 Keterbatasan

Dalam penelitian ini masih banyak keterbatasan-keterbatasan yang menyebabkan kurang semupurnanya hasil penelitian. Keterbatasa-keterbatasan ini diantaranya: Pertama, Penelitian ini

hanya melibatkan pada satu institusi yaitu Inspektorat Kabupaten Pamekasan, sehingga tingkat generalisasi dari penelitian masih kurang, dan kesimpulan yang diambil mungkin hanya berlaku pada Inspektorat Kabupaten Pamekasan dan tidak dapat digeneralisasikan pada Inspektorat se-Madura. Kedua, Pemilihan sampel dalam penelitian ini seluruh staf Inspektorat Kabupaten

Pamekasan dengan tidak memisahkan staf inspektorat yang memiliki latar belakang pendidikan formal minimal strata satu atau yang setara serta kompetensi tehnis yang harus dimiliki auditor aparat pengawasan intern pemerintah yaitu mempunyai pendidikan auditing, akuntansi, admistrasi pemerintahan dan komunikasi sebagaimana yang diisyaratkan peraturan perundang-undangan.

Ketiga, Kuesioner ini diberikan kepada responden yang menilai diri mereka sendiri untuk sebuah

penelitian yang berkaitan dengan kinerja mereka sehingga pemberian nilai yang tidak sewajarnya merupakan kemungkinan yang dapat saja terjadi. Keempat, Dalam penelitian ini hanya

menggunakan variabel independen dan variabel dependen, sedangkan variabel lain (Moderating atau Intervening) tidak menjadi indikator penelitian.

5. Simpulan dan Saran 5.1 Simpulan

1. Berdasarkan hasil uji F menunjukkan bahwa secara simultan variabel latar belakang pendidikan, kompetensi tehnis, pendidikan dan pelatihan berkelanjutan, pengalaman kerja, kecermatan profesi, obyektifitas, independensi dan kepatuhan pada kode etik secara simultan mempengaruhi kualitas hasil pemeriksaan.

2. Hasil perhitungan menunjukkan bahwa variabel Pendidikan dan pelatihan berkelanjutan dan obyektifitas secara parsial tidak berpengaruh terhadap kualitas hasil pemeriksaan

3. Variabel kecermatan profesi merupakan variabel yang berpengaruh paling dominan terhadap kualitas hasil pemeriksaan. ebabkan oleh kekeliruan maupun kecurangan.

5.2 Saran

1. Kecermatan profesi merupakan variabel yang berpengaruh paling dominan, maka sebaiknya auditor APIP berupaya untuk menggunakan kemahiran profesionalnya dengan cermat dan seksama dan secara hati-hati dalam setiap penugasan untuk menghasilkan kualitas hasil pemeriksaan.

2. Untuk menghasilkan kualitas hasil pemeriksaan yang baik dan untuk memelihara kompetensi auditor APIP Kabupaten Pamekasan maka pendidikan dan pelatihan berkelanjutan lebih

ditingkatkan mengingat perkembangan standar, metode, prosedur dan tehnik pemeriksaan terutama auditor internal.

3. Variabel Obyektifitas, untuk menghasilkan kualitas hasil pemeriksaan yang sesuai dengan peraturan perundang-undangan auditor APIP Kabupaten Pamekasan dalam merencanakan, melaksanakan melaporkan audit dilaksanakan dengan jujur dan tidak memkompromikan hasil pemeriksaan sehingga laporan hasil pemeriksaan dapat dihandalkan dan sebagai salah satu cara untuk mewujudkan transparansi dan akuntabilitas dalam pengelolaan keuangan pemerintahan.

4. Menambah jumlah sampel yang diteliti dengan memperluas lokasi penelitian sehingga diharapkan tingkat generalisasi dari analisis akan lebih akurat dan dalam pemilihan sampel sebaiknya staf inspektorat yang memiliki latar belakang pendidikan formal minimal strata satu atau yang setara dan yang memiliki lata belakang pendidikan auditing, akuntansi, adminstrasi pemerintahan dan komunikasi.

5. Kategori responden yang digunakan juga sebaiknya ditambah, bukan hanya pemeriksa (auditor) tetapi juga yang diperiksa (auditee) sehingga pengambilan kesimpulan dapat

dilakukan dengan lebih baik.

6. Penelitian berikutnya dapat mengembangkan variabel-variabel lain seperti akuntabilitas dan tekanan anggaran waktu sebagai variabel pemoderasi

DAFTAR PUSTAKA

Alim, M. Nizarul, Trisni Hapsari dan Liliek Purwanti, 2007. Pengaruh Kompetensi dan Independensi terhadap Kualitas Auditor dengan Etika auditor sebagai Variabel Moderasi.

Makalah. Simposium Nasional Akuntansi X.

Anshori, Muslich dan Sri Iswati, 2009. Metodologi Penelitian Kuantitatif, Bahan Ajar. Surabaya:

Fakultas Ekonomi, Universitas Airlangga.

Arens, A. Alvin, Randal J.E dan Mark S.B., 2008. Auditing and Assurance Services An Integrated Approach. Edisi Keduabelas. Jakarta: Erlangga.

---. 2004. ”Auditing dan Pelayanan Verifikasi, Pendekatan Terpadu”.

Terjemahan. Jilid 1, Edisi Kesembilan. Jakarta: Penerbit PT. Indeks.

Ashton, Alison Hubbard, 1991. Experience and Error Frequency Knowledge as Potential Determinants of Audit Expertise. The Accounting Review, 218-239.

Asih, Dwi Ananing Tyas, 2006. Pengaruh Pengalaman terhadap Peningkatan Keahlian Auditor dalam Bidang Auditing. Skripsi. Yogyakarta: Fakultas Ekonomi Universitas Islam

Indonesia.

Batubara, Rizal Iskandar, 2008. Analisis Pengaruh Latar Belakang Pendidikan, Kecakapan Profesional, Pendidikan Berkelanjutan, Dan Independensi Pemeriksa Terhadap Kualitas Hasil Pemeriksaan (Studi Empiris Pada Bawasko Medan). Tesis. Sumatera Utara: Ilmu

Akuntansi, Pasca Sarjana, Universitas Sumatera Utara.

Bonner, Sarah E., 1990. Experience Effects in Auditing: The Role of Task-Specific Knowledge.

The Accounting Review, 72-92.

Boyton, C. William, Raymond J. Johnson dan Water G. Kell, 2002. Modern Auditing. Terjemahan.

Edisi Ketujuh. Jakarta: Erlangga

Budi, Sasongko, Basuki dan Hendaryatno. Internal Auditor dan Dilema Etika. 1-35. www.theakuntansi.com. diakses tanggal 28 Januari 2011.

Herliansyah Yudhi dan Meifida Ilyas, 2006. Pengaruh Pengalaman Auditor Terhadap Penggunaan Bukti Tidak Relevan Dalam Auditor Judgement. Makalah. Simposium Nasional Akuntansi

IX.

Hogan, Chris E., 1997. Cost and benefits of Audit Quality in IPO Market: A Self-Selection Analysis. The Accounting Review, pp. 67-86.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi IVSemarang:

Badan Penerbit Universitas Diponegoro

Keputusan Badan Kepegawaian Negara (BKN) No: 43/KEP/2001 Tentang Standar Kompetensi Jabatan struktural. Badan Kepegawaian Negara Tahun 2001.

Lehman, H. Constance dan C. S. Norman, 2006. The Effect of Experience on Complex Problem Representation and Judgement In auditing: An Experimental Investigation, Behavioral Reseach In Accounting, Vol 18, pp. 65-85.

Lubis, Haslinda, 2009. Pengaruh Keahlian, Independensi, Kecermatan Professional dan Kepatuhan Pada Kode Etik Terhadap Kualitas Hasil Auditor Pada Inspektorat Provinsi Sumatera Utara. Tesis. Sumatera Utara: Ilmu Akuntansi, Pasca Sarjana, Universitas Sumatera Utara.

Mabruri, Havidz dan Jaka Winarna, 2010. Analisis Faktor-Faktor Mempengaruhi Hasil Audit di Lingkungan Pemerintah daerah. Makalah. Simposium Nasional Akuntansi XIII.

Mardiasmo, 2006. Perwujudan Transparansi dan Akuntabilitas Publik Melalui Sektor Publik: Suatu Sarana good Governance. Jurnal Akuntansi Pemerintah, Vol.2, No. 1 Hal: 1-17.

Mardisar, Diani dan R. N. Sari, 2007. Pengaruh Akuntabilitas dan Penegtahuan Terhadap Kualitas Hasil Kerja Auditor. Makalah. Simposium Nasional Akuntansi XI.

Mayangsari, 2003. Analisis Pengaruh Independensi, Kualitas Audit, Serta Mekanisme Corporate Governance Integritas Laporan Keuangan. Makalah. Simposium Nasional Akuntansi VI.

Muhidin, A. Sambas dan Maman Abdurrahman, 2007. Analisa Korelasi, Regresi dan Jalur Dalam Penelelitian. Bandung: Pustaka Setia.

Mulyadi, 2002. Auditing. Buku I, Edisi 6, Jakarta: Salemba Empat.

Mulyono, Agus, 2009. Analisis Faktor-Faktor Kompetensi Aparatur Inspektorat dan Pengaruhnya Terhadap Kinerja Inspektorat Kabupaten Deli Serdang. Tesis. Sumatera Utara: Ilmu

Akuntansi, Pasca Sarjana, Universitas Sumatera Utara.

Peraturan Badan Pemeriksa Keuangan RI Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara, Badan Pemeriksa Keuangan Republik Indonesia Tahun 2007.

Peraturan Bupati Pamekasan Nomor 48 Tahun 2008 tentang Penjabaran Tugas dan fungsi Inspektorat.

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor PER/04/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Kode Etik Aparat Pengawasan Intern Pemerintah.

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah.

Peraturan Pemerintah Republik Indonesia Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintah Daerah. Lembaga Negara Republik

Indonesia Tahun 2005 Nomor 165.

Pusat Pendidikan dan Pelatihan Pengawasan Badan Pengawasan Keuangan dan Pembangunan, 2005. Diklat Sertifikasi JFA Tingkat Pembentukan Auditor Ahli. Edisi Keempat, Jakarta. Pusat Pendidikan dan Pelatihan Pengawasan Badan Pengawasan Keuangan dan Pembangunan.

2008. Diklat Pembentukan Auditor Ahli, Kode Etik dan Standar Audit, Edisi Kelima, Jakarta.