BAB 3

ANALIS IS S IS TEM INFORMAS I AKUNTANS I PENJUALAN JAS A, PIUTANG DAN PEN ERIMAAN KAS PADA S IS TEM YANG BERJALAN

3.1 Profil Perusahaan

PT Gemilang Elektrik Indonesia didirikan pada tahun 2000 berdasarkan akte pendirian No. 3 tanggal 11 M aret 2000 yang dibuat dihadapan notaris Hilda Anas, S. H. di Bandung. PT Gemilang Elektrik Indonesia telah mendapat Surat Keputusan pengesahan dari M enteri Kehakiman Republik Indonesia dengan nomor C-09898-HT.01.01.TH.2006 pada tanggal 6 April 2006. Perusahaan juga memiliki izin usaha dengan nomor 518/BH.10.24/V/2006 pada tanggal 12 M ei 2006 dengan NPWP bernomor 02.526.076.1-445.000.

Pada awalnya PT Gemilang Elektrik Indonesia berlokasi di Komplek M argahurip Asih II No.16, Bandung. Saat ini PT Gemilang Elektrik Indonesia telah pindah ke Jakarta dan berlokasi di Grand ITC Permata Hijau, Diamond No. 29, Jalan Arteri Permata Hijau, Jakarta Selatan, 12210 dengan No. Fax. +62-21-53663502.

PT Gemilang Elektrik Indonesia adalah sebuah perusahaan yang bergerak dalam bidang perdagangan jasa. Jenis jasa yang ditawarkan oleh PT Gemilang Elektrik Indonesia yaitu jasa perbaikan, jasa pengadaan, jasa pemeliharaan, dan jasa instalasi. Perusahaan ini telah memiliki sertifikat CIQS 2000 yang menjamin kualitas dari layanan jasa serta produk jaringan telekomunikasi yang diberikan.

Perusahaan ini memiliki gudang penyimpanan sendiri untuk menyimpan barang yang digunakan untuk jasa pengadaan. Jasa pengadaan merupakan pendukung kegiatan jasa pemeliharaan, instalasi dan reparasi yang terjadi ketika dibutuhkan barang pengganti untuk perangkat telekomunikasi yang rusak dan tidak dapat diperbaiki lagi.

Sedangkan perangkat telekomunikasi yang menjadi bidang usaha perusahaan ini meliputi transmisi, antena, ultraphone, komputer, modem, komponen elektronik, Telepon Umum Coin(TUC), Telepon Umum Calling Card (TUCC), DLC (Digital Loop Carrier), alat ukur, material sentral, material fastlink, aksesoris jaringan (meliputi jaringan tembaga dan fiber optic, jaringan radio), dan alat teknologi informasi lainnya.

3.2 Visi dan Misi perusahaan

3.2.1 Visi Perusahaan

M enjadi salah satu perusahaan penyedia solusi telekomunikasi dan informatika yang handal di Indonesia dengan orientasi kepada kepuasan pelanggan.

3.2.2 Misi perusahaan

a. M enjalin kerjasama yang kuat dengan semua vendor atau supplier yang terkait dengan proses kerja.

b. M erealisasikan dan menjaga komitmen untuk cepat, tepat, dan focus dalam menangani pelanggan.

c. M eningkatkan interaksi pemasaran yang efektif guna mencapai target yang dapat menyejahterakan karyawan dan peningkatan kinerja perusahaan.

d. M emberikan layanan jasa dan produk jaringan telekomunikasi dengan menekankan kualitas pada seluruh proses kerja di perusahaan sehingga mendukung tercapainya visi perusahaan.

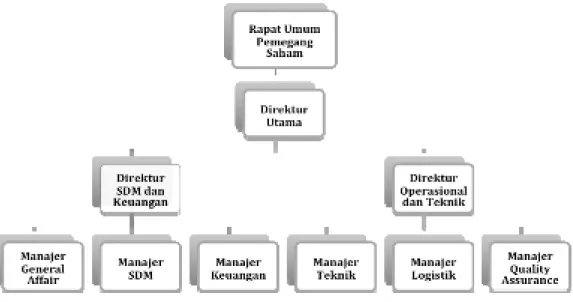

3.3 S truktur Organisasi

Struktur organisasi menunjukkan hubungan fungsional, kewenangan dan tanggung jawab masing-masing jabatan untuk melaksanakan tugas dan kewajibannya.

3.4 Pembagian Tugas dan Tanggungjawab

3.4.1 DIREKTUR UTAMA

Tanggung Jawab

- M enjabarkan visi dan misi perusahaan kepada Direktur SDM dan Keuangan dan Direktur Operasional dan Teknik.

- M embuat proyeksi target dan pertumbuhan perusahaan dalam jangka pendek dan jangka panjang.

- M elakukan tindakan pengawasan baik berdasarkan hukum maupun di luar hukum demi kepentingan perusahaan.

- M embuat pelaporan tingkat pertumbuhan perusahaan dengan mempertanggungjawabkan pada Rapat Umum Pemegang Saham.

Wewenang

- M enentukan arah dan tujuan perusahaan guna mencapai keberhasilan untuk peningkatan keuntungan kepada masing-masing departemen dibawah para dewan direksi yang ada dalam perusahaan.

- M elakukan terobosan secara manajemen maupun teknologi sesuai perkembangan yang ada sekarang ini.

3.4.2 DIREKTUR S DM DAN KEUANGAN

Tanggung Jawab

- M enjabarkan visi dan misi perusahaan ke dalam alur kerja.

- M enetapkan alur kerja dalam divisi yang dibawahinya dan kerjasama antar divisi guna menunjang kinerja perusahaan.

- M embuat pelaporan rutin dan berkala tentang kegiatan divisi yang dibawahinya kepada Direktur Utama.

- M enjamin tersedianya Sumber Daya M anusia yang handal dan berkualitas.

Wewenang

- M embuat dan menerapkan aturan perusahaan dalam Standar Operasi Prosedur.

- M elakukan pelatihan internal guna menjamin kemampuan Sumber Daya M anusia yang optimal dan mengikuti perkembangan teknologi.

3.4.3 DIREKTUR OPERAS IONAL DAN TEKNIK

Tanggung Jawab

- M enjabarkan visi dan misi perusahaan ke dalam alur kerja.

- M enetapkan alur kerja dalam divisi yang dibawahinya dan kerjasama antar divisi guna menunjang kinerja perusahaan.

- M embuat pelaporan rutin dan berkala tentang kegiatan divisi yang dibawahinya kepada Direktur Utama.

Wewenang

- M elakukan pemeriksaan tentang prosedur yang digunakan di divisi yang dibawahinya.

3.4.4 MANAJER GENERAL AFFAIR

Tanggung Jawab

- M embuat pelaporan rutin dan terstruktur sesuai format instruksi kerja kepada Direktur SDM dan Keuangan.

- M enentukan target perolehan kerja dalam rentang waktu bulanan dan tahunan.

- M elakukan pencatatan dan pengumpulan semua data yang terkait dalam prosedur kepada pelanggan.

- M engetahui kondisi jaringan akses pelanggan melalui komunikasi yang efektif (face to face, form isian, dan atau laporan keuangan)

- M engetahui tingkat kepuasan pelanggan atas layanan yang telah diberikan perusahaan.

Wewenang

- M engambil keputusan dalam melakukan pekerjaan untuk menjaga kesetiaan para pelanggan serta mencari pelanggan baru disertai memperkenalkan produk-produk yang akan dipasarkan.

3.4.5 MANAJER S UMBER D AYA MANUS IA

Tanggung Jawab

- M embuat instruksi kerja tertulis yang disosialisasikan ke staf Sumber Daya M anusia. - M embuat dan mensosialisasikan sistem prosedur kerja ke seluruh pegawai yang

terkait yang sesuai dengan kebijakan perusahaan.

- Bertanggung jawab dalam membuat dan melaksanakan program pelatihan secara efektif dan efisien.

- M embuat pelaporan tertulis mengenai kinerja Sumber Daya M anusia secara berkala kepada Direktur SDM dan Keuangan sesuai ketentuan perusahaan.

Wewenang

- M embuat dan mensosialisasikan sistem prosedur kerja ke seluruh pegawai yang terkait dengan kebijakan perusahaan.

- M emberikan penilaian tentang kinerja Sumber Daya M anusia di perusahaan secara tertulis dan terstruktur.

3.4.6 MANAJER KEUANGAN

Tanggung Jawab

- M embuat instruksi kerja tertulis yang disosialisasikan ke staf keuangan.

- M emonitor fungsi keuangan dan akuntansi agar berjalan sesuai dengan prosedur yang ada.

- M embuat seluruh pelaporan keuangan baik berupa neraca akhir tahun, neraca rugi laba.

- M embuat laporan mengenai pajak untuk dilaporkan kepada Kantor Pelayanan Pajak, Direktur SDM dan Keuangan.

Wewenang

- M endapat wewenang untuk melakukan transaksi pengeluaran untuk segala keperluan perusahaan, baik transaksi perbankan maupun untuk kebutuhan operasional perusahaan dengan diketahui direksi yang terkait.

3.4.7 MANAJER TEKN IK

Tanggung Jawab

- M embuat instruksi kerja tertulis mengenai identifikasi kerusakan dan perbaikan yang disosialisasikan ke staf teknik untuk menangani perbaikan.

- Bertanggungjawab atas berfungsinya perangkat telekomunikasi dan atau alat Teknologi Informasi milik pelanggan sesuai kesepakatan yang tertuang di Perjanjian Kerja Sama.

- M elakukan seluruh pemeriksaaan mengenai perbaikan perangkat atau modul telekomunikasi lainnya dengan sistem pengujian yang sesuai standar telekomunikasi. - M embuat laporan kerja perbaikan untuk modul maupun untuk pemeriksaan rutin

Wewenang

- M enyatakan seluruh perangkat atau modul telekomunikasi yang masuk dari pelanggan dapat difungsikan sesuai standar mutu pengujian.

- Dapat melakukan pengambilan keputusan dengan cepat dan tepat dengan mengikuti proses kerja yang telah ditetapkan oleh perusahaan.

3.4.8 MANAJER QUALITY ASSURANCE

Tanggung Jawab

- M embuat instruksi kerja tertulis yang disosialisasikan ke staf Quality Assurance untuk melakukan pengujian terhadap fungsi dan kualitas atas perangkat yang telah diperbaiki.

- M embuat laporan pengujian seluruh pekerjaan perbaikan perangkat dari divisi yang terkait untuk dinyatakan bahwa kepastian perangkat atau modul serta alat kerja yang digunakan telah memenuhi standar mutu yang dikeluarkan dalam bentuk jaminan hasil kerja.

Wewenang

- M emberikan jaminan kualitas atas seluruh pekerjaan yang masuk dalam pengujian.

3.4.9 MANAJER LOGIS TIK

- Bertanggung jawab dalam menyediakan material kerja serta penyimpanan seluruh perangkat atau modul telekomunikasi dan Teknologi Informasi dan seluruh alat-alat yang berhubungan dengan perangkat tersebut.

- Bertanggungjawab terhadap pelaksanaan pekerjaan pengemasan dan pengiriman agar tidak terjadi kesalahan pengiriman.

Wewenang

- M encatat transaksi penerimaan barang baik dari internal maupun dari eksternal atau pemasok.

3.5 Gambaran S istem Informasi Akuntansi Penjualan Jasa, Piutang dan Penerimaan Kas yang Berjalan

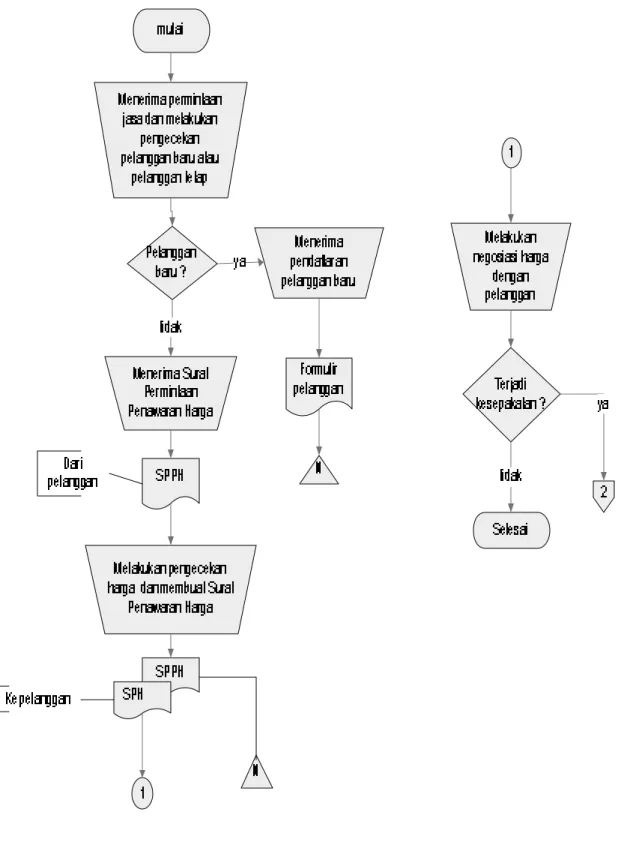

3.5.1 Prosedur Penawaran Harga

Bagian General Affair menerima permintaan jasa melalui telepon dari pelanggan. Bagian General Affair kemudian mengecek apakah pelanggan sudah terdata. Jika pelanggan belum terdata maka bagian General Affair akan mencatat data pelanggan baru tersebut. Pelanggan kemudian akan menginformasikan jasa yang dibutuhkan dan mengirimkan Surat Permintaan Penawaran Harga (SPPH) kepada Bagian General Affair melalui fax.

Setelah SPPH diterima dari pelanggan, Bagian General Affair kemudian melakukan pengecekan harga ke Bagian Logistik, yang akan melakukan pengecekan

harga ke buku persediaan. Setelah itu akan dilakukan estimasi harga dan berdasarkan SPPH yang diterima dari pelanggan Bagian General Affair akan membuat Surat Penawaran Harga (SPH) yang berisi daftar harga jasa. SPPH dari pelanggan akan diarsip oleh Bagian General Affair. Kemudian akan dilakukan pertemuan dengan pelanggan untuk melakukan negosiasi harga mengenai proyek yang akan dikerjakan.

Jika jasa yang diinginkan oleh pelanggan yaitu jasa reparasi, maka Bagian Teknik mulai melakukan identifikasi kerusakan untuk memilah perangkat atau barang yang dapat diperbaiki dan yang tidak dapat diperbaiki. Jika perangkat atau barang teridentifikasi masih bisa diperbaiki maka akan dilakukan reparasi, sedangkan untuk perangkat yang tidak bisa diperbaiki maka dibutuhkan barang pengadaan sebagai pengganti. Setelah dilakukan identifikasi kerusakan pada barang, maka akan dilakukan negosiasi yang meliputi harga atas jasa pengadaan atau jasa reparasi atas barang.

Jika jasa yang diinginkan oleh pelanggan adalah jasa instalasi, maka bagian teknik akan melakukan identifikasi mengenai barang apa saja yang akan diberikan jasa instalasi. Negosiasi yang dilakukan yaitu negosiasi mengenai harga jasa instalasi.

Jika jasa yang diinginkan oleh pelanggan adalah jasa pemeliharaan, maka bagian teknik akan langsung melakukan survei lapangan, mengidentifikasi gangguan pada barang. Jika bagian teknik menemukan bahwa terdapat barang yang sudah tidak layak untuk digunakan lagi sehingga dibutuhkan barang baru, bagian teknik akan menanyakan kepada pelanggan, apakah pelanggan memiliki barang pengadaan yang dibutuhkan. Jika pelanggan memiliki barang yang dibutuhkan, maka akan dilakukan pemeliharaan dan penanganan gangguan dengan menggunakan barang milik pelanggan. Jika pelanggan

tidak memiliki barang yang dibutuhkan, maka bagian teknik akan mengusulkan untuk menggunakan barang yang dimiliki perusahaan. Jika pelanggan menyetujui, maka negosiasi yang akan dilakukan yaitu mengenai harga jasa pemeliharaan dan harga jasa pengadaan.

3.5.2 Prosedur Perjanjian Kerja S ama

Jika telah terjadi kesepakatan harga antara pelanggan dengan Bagian General Affair dari PT Gemilang Elektrik, maka General Affair kemudian akan membuat Perjanjian Kerja Sama (PKS). Surat ini akan ditujukan kepada pelanggan. Isi surat PKS meliputi harga atas jasa yang telah disepakati, perjanjian mengenai jatuh tempo pembayaran, dan perjanjian lainnya. Surat ini akan dibuat sebanyak dua rangkap dan akan dikirimkan ke pelanggan. Pelanggan kemudian akan memberikan konfirmasi persetujuan dan mengirimkan PKS rangkap kedua kepada General Affair untuk diarsip. General Affair akan mengcopy PKS dan mengirimkan kepada bagian keuangan.

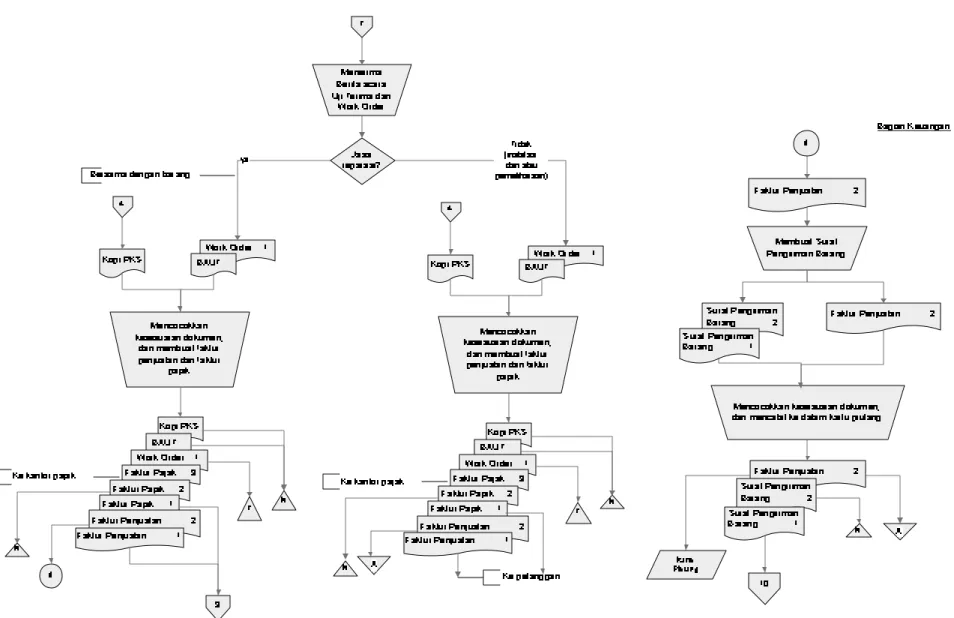

3.5.3 Prosedur Pengerjaan Jasa

Jika jasa yang diinginkan oleh pelanggan adalah jasa reparasi, maka pengiriman surat Perjanjian Kerja Sama rangkap ke dua dikirimkan oleh pelanggan bersamaan dengan perangkat yang rusak.

Berdasarkan PKS rangkap ke dua yang diterima dari pelanggan, Bagian General Affair kemudian melakukan pemeriksaan kesesuaian antara barang yang tercatat di PKS dengan barang yang diterima. Jika data barang belum sesuai maka Bagian General Affair akan melakukan konfirmasi ulang ke pelanggan hingga data barang tersebut

sesuai. Jika data barang telah sesuai, maka Bagian General Affair akan membuat Work Order (WO) yang akan diberikan kepada M anajer Teknik bersama dengan barang yang rusak. Perjanjian Kerja Sama rangkap ke dua juga akan diarsip menurut nomor surat.

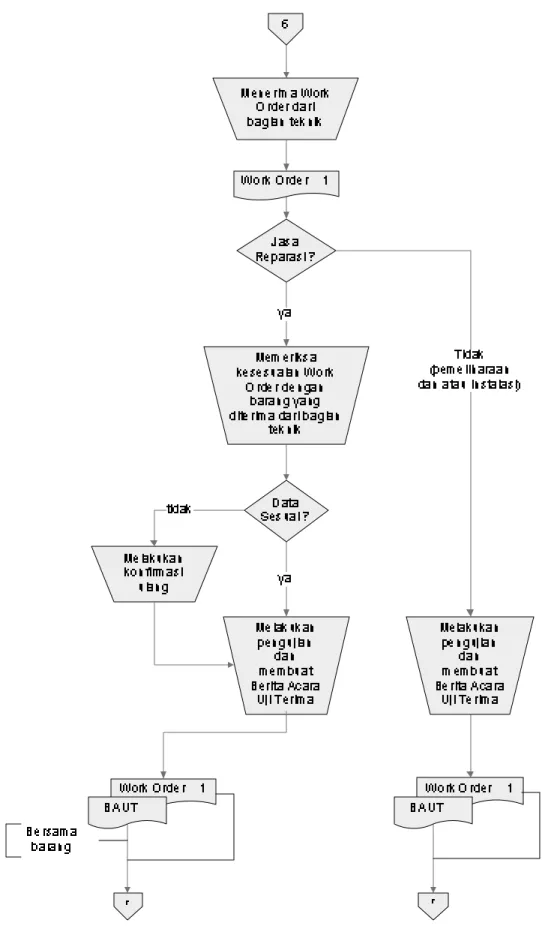

M anajer Teknik akan menerima Work Order sebagai perintah kerja dan bagian Teknik akan mulai merencanakan mengenai peralatan kerja yang dibutuhkan untuk melakukan reparasi, serta merencanakan servis yang akan dilakukan. Jika perangkat atau barang teridentifikasi masih bisa diperbaiki maka akan dilakukan reparasi, sedangkan untuk perangkat yang tidak bisa diperbaiki dibutuhkan barang pengadaan sebagai pengganti. Bagian Teknik menghubungi Bagian Logistik melalui telepon untuk meminta barang pengadaan yang akan digunakan untuk melakukan reparasi. Bagian Logistik kemudian mengirimkan barang yang dibutuhkan kepada Bagian Teknik. Untuk setiap barang pengadaan yang diambil dari gudang, Bagian Logistik akan mencatat pengeluaran barang.

Bagian Teknik akan mengirimkan barang yang tidak dapat diperbaiki ke Bagian Logistik. Bagian Logistik kemudian memberikan label unrepaired pada barang tersebut untuk dikirimkan ke pelanggan bersamaan dengan barang yang telah diperbaiki. Setelah perbaikan selesai, Bagian Teknik kemudian mengirimkan barang hasil perbaikan bersama dengan Work Order ke bagian Quality Assurance.

Jika jasa yang dikerjakan yaitu jasa instalasi, maka Work Order akan diberikan kepada bagian teknik. Bagian teknik akan langsung melakukan survei lapangan setelah menerima WO dari Bagian General Affair kemudian merencanakan pekerjaan dan mulai

melakukan instalasi. Setelah instalasi selesai dikerjakan, WO kemudian diberikan ke bagian Quality Assurance.

Jika jasa yang dikerjakan yaitu jasa pemeliharaan, bagian teknik akan langsung melakukan survei lapangan setelah menerima WO dari bagian General Affair, kemudian mengidentifikasi gangguan pada barang dan merencanakan tindakan pemeliharaan yang bertujuan untuk memastikan barang tetap beroperasi dengan baik. Berdasarkan hasil identifikasi pada saat dilakukan negosiasi, jika ditemukan barang yang sudah tidak layak untuk digunakan lagi sehingga dibutuhkan barang baru, dan jika pelanggan tidak memiliki barang pengganti dan telah menyetujui untuk menggunakan barang yang dimiliki perusahaan, bagian teknik akan meminta barang yang dibutuhkan kepada bagian logistik melalui telepon. Bagian logistik kemudian akan mengirim barang yang dibutuhkan, dan mencatat barang yang dikeluarkan. Jika barang telah tiba di lapangan maka akan mulai dilakukan pemeliharaan. Setelah pemeliharaan telah selesai dilakukan, maka WO akan diberikan kepada bagian Quality Assurance.

3.5.4 Prosedur Pengujian Kualitas

Untuk jasa reparasi, setelah menerima barang hasil perbaikan dari bagian logistik bagian Quality Assurance akan melakukan pengecekan kesesuaian jumlah barang yang akan diuji dengan data barang yang tercatat di WO. Jika data telah sesuai, maka akan mulai dilakukan pengujian. Sedangkan jika data barang belum sesuai, bagian Quality Assurance akan melakukan konfirmasi ulang ke bagian teknik hingga data barang sesuai.

Jika barang hasil reparasi telah lulus uji dan berada dalam kondisi yang sudah baik, maka Bagian Quality Assurance akan membuat Berita Acara Uji Terima (BAUT)

sebagai bukti jaminan bahwa barang yang diperbaiki telah berfungsi dengan baik. Bagian Quality Assurance akan mengirimkan BAUT dan Work Order ke bagian keuangan, dan mengirimkan barang hasil uji kepada Bagian Logistik.

Untuk jasa pemeliharaan atau instalasi, jika bagian Quality Assurance telah menerima WO dari bagian teknik atas jasa pemeliharaan atau instalasi yang telah dilakukan, maka bagian Quality Assurance akan melakukan pengujian di lapangan terhadap barang hasil pemeliharaan atau terhadap barang hasil instalasi. Jika barang hasil pemeliharaan dan hasil instalasi telah lulus uji, maka bagian Quality Assurance juga akan membuat BAUT dan memberikan BAUT dan Work Order ke bagian keuangan. 3.5.5 Prosedur Pengiriman Barang dan Pembuatan Faktur

Prosedur pengiriman barang dimulai ketika barang hasil jasa reparasi dan pengadaan akan dikirimkan kepada pelanggan. Bagian keuangan kemudian mencocokkan kesesuaian data barang yang tercatat di BAUT, Work Order dan copy dari PKS, dan membuat Faktur Penjualan sebanyak dua rangkap sebagai berikut:

Faktur Penjualan rangkap pertama akan diberikan kepada Bagian Logistik. Faktur Penjualan rangkap ke dua akan diarsip sementara oleh Bagian Keuangan.

Bagian Keuangan juga akan membuat Faktur Pajak sebanyak tiga rangkap sebagai berikut:

Faktur Pajak rangkap pertama diberikan kepada bagian logistik. Faktur Pajak rangkap ke dua akan diarsip oleh Bagian Keuangan. Faktur Pajak rangkap ke tiga akan dikirim ke Kantor Pajak.

Faktur Penjualan menjelaskan informasi mengenai rincian jasa, total jumlah yang harus dibayar oleh pelanggan, tanggal jatuh tempo untuk piutang dan tujuan rekening dimana pelanggan harus membayar.

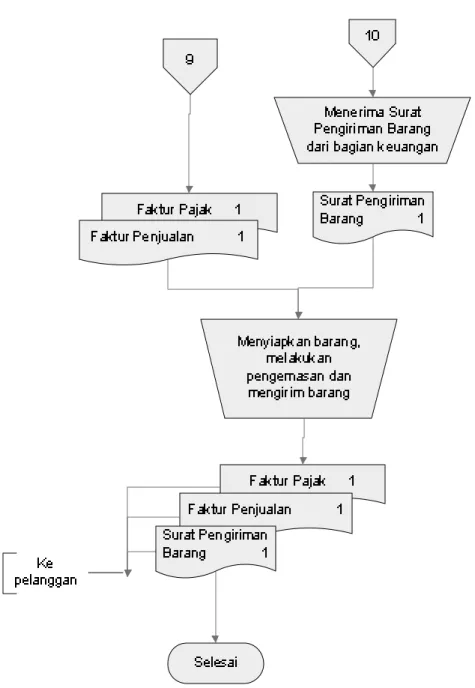

Bagian keuangan kemudian membuat Surat Pengiriman Barang sebanyak dua rangkap berdasarkan Faktur Penjualan sebagai berikut :

SPB rangkap ke 1 akan diberikan kepada bagian logistik. SPB rangkap ke 2 akan diarsip oleh Bagian keuangan.

Work Order juga akan diarsip oleh bagian keuangan.

Berdasarkan Faktur Penjualan rangkap pertama, Faktur Pajak rangkap pertama dan SPB rangkap pertama, Bagian Logistik menyiapkan barang yang akan dikirim kemudian melakukan pengemasan dan pelabelan pada barang rusak, barang perbaikan, dan barang pengadaan. Setelah selesai menyiapkan barang, Bagian Logistik kemudian mengirimkan barang rusak, barang hasil reparasi dan barang pengadaan kepada pelanggan dengan melampirkan Faktur Penjualan rangkap pertama, Faktur Pajak rangkap pertama, serta Surat Pengiriman Barang (SPB) rangkap pertama.

Setelah pelanggan menerima barang, faktur penjualan dan faktur pajak, dan memastikan bahwa semua barang telah diterima, pelanggan akan memberikan konfirmasi melalui telepon untuk memberitahukan bahwa barang telah diterima dengan lengkap dan telah selesainya permintaan servis.

Bagian keuangan akan mencocokkan Faktur Penjualan rangkap ke 2 dan SPB rangkap ke 2. Jika sesuai maka Bagian Keuangan akan mencatat transaksi penjualan jasa

kredit ke dalam Buku Piutang kemudian mengarsipkan Surat Pengiriman Barang rangkap ke 2 dan Faktur Penjualan rangkap ke 2.

Jika jasa yang dilakukan adalah jasa pemeliharaan atau instalasi, maka bagian keuangan akan mencocokkan Work Order dengan BAUT dan copy dari PKS dan membuat Faktur Penjualan sebanyak dua rangkap dimana Faktur Penjualan rangkap pertama akan dikirimkan ke pelanggan, dan mencatat penjualan ke dalam buku piutang berdasarkan faktuur penjualan rangkap kedua. Setelah selesai maka Faktur Penjualan rangkap kedua beserta Work Order, BAUT dan copy PKS akan diarsip oleh bagian keuangan.

Bagian Keuangan juga akan membuat Faktur Pajak sebanyak tiga rangkap sebagai berikut:

Faktur Pajak rangkap pertama diberikan kepada pelanggan. Faktur Pajak rangkap ke dua akan diarsip oleh Bagian Keuangan. Faktur Pajak rangkap ke tiga akan dikirim ke Kantor Pajak.

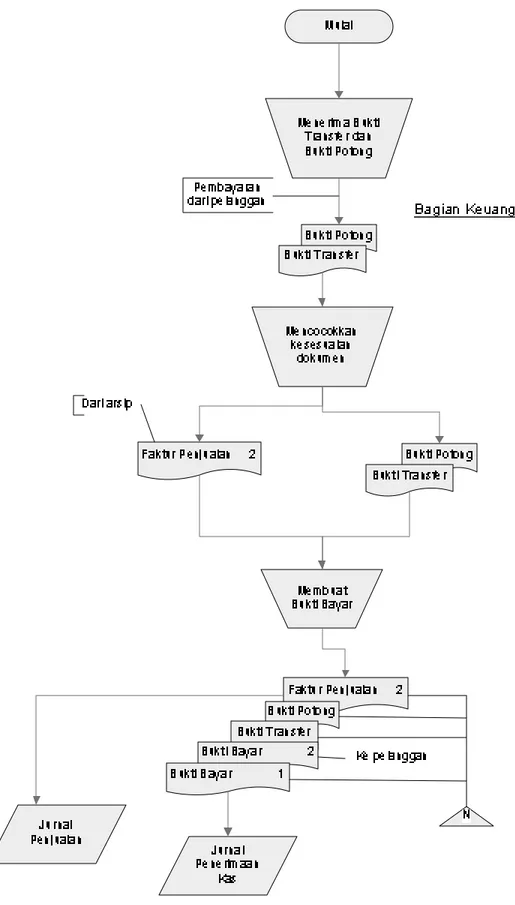

3.5.6 Prosedur Penerimaan Kas

Pada saat piutang jatuh tempo, Bagian Keuangan akan melakukan pengecekan pada Buku Piutang kemudian melakukan pemberitahuan mengenai piutang yang jatuh tempo melalui telepon ke pelanggan. Pembayaran kredit dilakukan oleh pelanggan melalui transfer ke rekening atas nama perusahaan.

Jika pelanggan sudah membayar maka pelanggan akan mengirimkan Bukti Transfer dan Bukti Potong pajak melalui fax ke Bagian Keuangan. Bagian Keuangan

akan melakukan pengecekan dan jika jumlah uang yang diterima telah sesuai dengan Bukti Transfer, maka Bagian Keuangan kemudian akan membuat Bukti Bayar dan mencatat penerimaan kas. Bukti Bayar akan dibuat sebanyak 2 rangkap sebagai berikut:

Bukti Bayar rangkap ke 1 untuk diarsip oleh Bagian Keuangan.

Bukti Bayar rangkap ke 2 dikirim ke pelanggan sebagai bukti pembayaran telah diterima.

Jika pelanggan telah menerima Bukti Bayar rangkap ke 2, Bagian Keuangan akan mengarsipkan Bukti Bayar rangkap ke 1, Bukti Transfer dan Bukti Potong. Pada akhir bulan akan dibuat Laporan Penerimaan Kas (LPK) kepada Direktur.

3.5.8 Flowchart Prosedur S istem Berjalan

Gambar 3.9 Lanjutan Flowchart Prosedur di Bagian Quality Assurance

3.6 Permasalahan yang dihadapi dalam Sistem Berjalan

Berdasarkan hasil pengamatan terhadap sistem yang berjalan, ditemukan beberapa permasalahan dalam sistem informasi akuntansi penjualan jasa, piutang dan persediaan pada PT Gemilang Elektrik Indonesia yaitu :

1. Informasi yang tersedia untuk pengambilan keputusan manajer hanya berupa laporan penerimaan kas.

Pada saat ini perusahaan belum menyediakan laporan yang cukup bagi manajer untuk mendukung pengambilan keputusan. Hal ini terlihat dari laporan bulanan yang tersedia untuk manajer hanya berupa Laporan Penerimaan Kas. M anajemen perusahaan juga membutuhkan informasi lain mengenai laporan penjualan atas jasa yang paling sering diminta, analisis umur piutang, informasi piutang yang belum dibayar dan informasi lain agar mampu mengambil keputusan yang tepat dan sesuai dengan yang dibutuhkan perusahaan saat ini.

Salah satu kegunaan dari sistem informasi akuntansi adalah untuk mendukung pengambilan keputusan. Saran yang diusulkan yaitu membuat sistem yang dapat menyajikan informasi berupa laporan yang akurat mengenai penjualan, piutang dan penerimaan kas. Sistem ini akan membuat laporan jurnal penjualan, laporan penjualan per jasa, laporan penjualan per pelanggan, laporan analisis umur piutang. Dengan informasi yang lengkap dari laporan tersebut diharapkan manajemen perusahaan akan membuat keputusan yang tepat untuk perusahaan agar mampu meningkatkan efisiensi operasional bisnis serta peningkatan keuntungan atau laba perusahaan.

2. Kesulitan dalam mendapatkan informasi mengenai piutang yang akan jatuh tempo. Ketika piutang telah jatuh tempo, bagian keuangan terkadang lupa atau kesulitan mengetahui jika terdapat piutang yang sudah jatuh tempo, sehingga bisa menyebabkan keterlambatan dalam melakukan penagihan.

Hal ini disebabkan karena pada sistem berjalan saat ini untuk mengetahui piutang yang akan jatuh tempo Bagian Keuangan harus mencari informasinya terlebih dahulu di dalam buku piutang.

Hal ini akan menyebabkan keterlambatan pembayaran pelanggan karena penagihan yang terlambat dilakukan oleh bagian keuangan. Hal ini juga akan menyebabkan aliran kas masuk menjadi terhambat sehingga mengakibatkan perusahaan terganggu dalam membiayai kegiatan operasionalnya. Salah satu tujuan Sistem Informasi Akuntansi Penjualan yaitu menagih piutang kepada pelanggan tepat pada waktunya.

Saran yang diusulkan dalam menangani masalah ini yaitu merancang sistem yang mampu menganalisis umur piutang sehingga bagian keuangan mampu mengetahui informasi mengenai piutang yang belum dibayar dan yang akan jatuh tempo. Sistem ini juga akan memberikan peringatan atau alert ketika terdapat piutang yang akan jatuh tempo, sehingga bisa dilakukan penagihan tepat waktu.

3. Perusahaan tidak memiliki prosedur penagihan piutang yang baku.

Pada saat ini perusahaan tidak memiliki prosedur penagihan yang baku untuk piutang, dimana proses penagihan kepada pelanggan dilakukan melalui telepon.

Hal ini akan menyebabkan risiko terjadi keterlambatan pembayaran piutang oleh pelanggan karena tidak adanya dokumen khusus yang berfungsi untuk mengingatkan pelanggan untuk membayar utangnya ketika jatuh tempo pembayaran telah tiba. Hal ini juga akan menyebabkan aliran kas masuk perusahaan menjadi terhambat.

Saran yang diusulkan dalam menangani masalah ini yaitu menerapkan prosedur yang baku atas penagihan piutang kepada pelanggan dengan merancang sistem yang akan mencetak surat tagihan untuk pelanggan. Surat tagihan ini akan digunakan sebagai dokumen pengingat untuk dikirimkan kepada pelanggan ketika piutang pelanggan akan jatuh tempo. Dengan adanya Surat Tagihan diharapkan akan mengurangi kemungkinan pelanggan dalam melupakan hutang mereka yang akan jatuh tempo.

4. Surat Work Order tidak bernomor urut tercetak.

Surat Work Order merupakan dokumen yang dibuat untuk memulai pengerjaan servis. Saat ini Bagian General Affair membuat surat ini secara manual dan tidak memberikan nomor urut pada dokumen. Surat ini juga akan digunakan oleh Bagian Keuangan dalam membuat faktur penjualan.

Hal ini akan menyebabkan risiko terjadinya kesalahan atau kecurangan yang dilakukan bagian keuangan dalam pembuatan faktur untuk Work Order yang sama. Bagian keuangan bisa membuat faktur berdasarkan Work Order palsu dan memungkinkan terjadi pengiriman barang ke pihak lain yang tidak berhak tanpa dilakukan penagihan, karena surat pengiriman barang juga dibuat oleh bagian keuangan.

Saran yang diusulkan untuk mengatasi masalah ini yaitu membuat sistem yang akan memberikan nomor urut pada setiap dokumen yang dihasilkan, dimana nomor urut tersebut merupakan nomor selanjutnya dari nomor urut atas transaksi sebelumnya. Dengan adanya nomor urut tercetak pada setiap dokumen yang dihasilkan akan memastikan keaslian suatu dokumen yang dijadikan dasar pembuatan dokumen lainnya, serta akan memudahkan penelusuran atas suatu dokumen.

5. Tidak adanya perangkapan dokumen pada surat Work Order dan BAUT untuk dijadikan arsip.

Surat Work Order yang dibuat oleh bagian General Affair dan BAUT yang dibuat oleh bagian teknik hanya dibuat sebanyak satu rangkap, untuk diarsip kemudian oleh bagian keuangan.

Hal ini akan menyebabkan kesulitan penelusuran atas keaslian Work Order dan BAUT karena bagian general affair dan bagian teknik tidak memiliki arsip atas dokumen tersebut.

Saran yang diusulkan dalam menangani masalah ini yaitu dilakukan perangkapan atas setiap dokumen yang dihasilkan untuk diarsip oleh bagian terkait. Dengan ini diharapkan perusahaan lebih mudah dalam melakukan penelusuran atas pembuktian keaslian dokumen.

6. Terjadi perangkapan tugas antara bagian keuangan dan akuntansi.

Pada saat ini perusahaan belum memiliki pembagian tugas yang jelas antara bagian keuangan dan akuntansi dengan bagian logistik dimana surat pengiriman barang

tidak dibuat oleh bagian logistik sebagaimana mestinya, melainkan dibuat oleh bagian keuangan. Selain itu perusahaan juga menggabungkan bagian keuangan dengan bagian akuntansi.

Hal ini akan menyebabkan terjadinya kecurangan yang dilakukan oleh bagian keuangan. Salah satu kecurangan yang mungkin terjadi dalam sistem informasi akuntansi yaitu terjadinya lapping. Lapping merupakan suatu bentuk penyalahgunaan dana hasil penagihan dari pelanggan dan keterlambatan pencatatan atau pengepostingan pelunasan piutang.

Saran yang diusulkan dalam menangani masalah ini yaitu pemisahan tugas. Bagian general affair yang seharusnya membuat surat pengiriman barang, dan sebelum barang dikirimkan ke pelanggan, surat tersebut harus telah mendapat otorisasi dari manajer terkait. Pemisahan tugas merupakan salah satu komponen pengendalian internal dimana bagian keuangan yang bertugas sebagai penerima kas harus dipisah dengan bagian akuntansi yang bertugas sebagai pihak yang mencatat transaksi penerimaan kas dan pengurangan piutang. Hal ini dapat menghindari kecurangan yang mungkin terjadi di dalam perusahaan.

7. Tidak adanya surat sebagai bukti penerimaan barang oleh pelanggan.

Pada saat ini perusahaan belum memiliki surat sebagai bukti penerimaan barang. Jika barang yang dikirimkan oleh bagian logistik telah sampai di tempat pelanggan, pelanggan akan memberikan konfirmasi melalui telepon ke perusahaan.

Hal ini disebabkan karena perusahaan pada umumnya telah memiliki hubungan bisnis yang erat dan memiliki kepercayaan yang tinggi terhadap pelanggan sehingga perusahaan menganggap bahwa tidak diperlukan dokumen sebagai bukti bahwa barang telah sampai ke tempat pelanggan.

Saran yang diusulkan yaitu penambahan perangkapan surat pengiriman barang dan pelanggan harus memberikan konfirmasi berupa tanda tangan di surat pengiriman barang tersebut sebagai tanda bahwa barang telah diterima. Jika barang telah diterima pelanggan, pelanggan akan memberikan konfirmasi berupa tanda tangan di surat pengiriman barang untuk dikirimkan kembali ke bagian logistik, dimana rangkap pertama dari surat pengiriman barang akan diberikan ke pelanggan, dan rangkap ke dua dari surat pengiriman barang akan diberikan ke bagian logistik untuk dijadikan arsip perusahaan.

8. Pada saat ini perusahaan sering menerima keluhan dari pelanggan mengenai keterlambatan penyelesaian jasa.

Perusahaan sering menerima keluhan dari pelanggan. Hal ini disebabkan karena manajemen belum memiliki pengendalian atas pengerjaan jasa sehingga pengerjaan jasa sering diselesaikan dalam batas waktu melebihi perjanjian.

Hal ini akan menyebabkan ketidakpuasan pelanggan karena perusahaan tidak memberikan jasa sesuai dengan batas waktu yang telah dijanjikan, dan perusahaan seringkali harus membayar denda atas keterlambatan penyelesaian jasa tersebut. Hal ini menyebabkan perusahaan mengalami kerugian karena harus membayar denda dan

perusahaan terancam kehilangan pelanggan karena pemberian layanan jasa yang tidak memuaskan.

Saran yang diusulkan untuk menangani masalah ini yaitu merancang sistem yang membuat Work Schedule untuk diisi oleh bagian teknik. Work Schedule ini akan mencatat setiap detil pengerjaan jasa yang dilakukan oleh bagian teknik. Sistem kemudian akan menghitung persentase penyelesaian atas semua kegiatan jasa yang sedang dikerjakan sehingga manajemen bisa mengetahui bagaimana perkembangan pengerjaan jasa yang bertujuan untuk mendukung dilakukannya kegiatan pengendalian dan melalui sistem ini diharapkan agar manajemen bisa lebih mudah dalam mengambil keputusan lebih lanjut jika diperkirakan akan terjadi keterlambatan penyelesaian jasa. 9. Pada saat ini perusahaan tidak memiliki dokumen sebagai bukti permintaan pengeluaran barang dari gudang.

Pada saat ini perusahaan tidak memiliki dokumen yang menjadi dasar permintaan pengeluaran barang, dimana bagian teknik menghubungi bagian logistik melalui telepon untuk meminta barang dari gudang yang dibutuhkan untuk jasa pengadaan.

Hal ini disebabkan karena perusahaan menganggap bahwa tidak diperlukan dokumen untuk menjadi dasar permintaan pengeluaran barang. Hal ini didukung oleh budaya dalam perusahaan dimana hubungan antar karyawan sangat dekat sehingga rasa solidaritas dan kepercayaan antar karyawan pun tinggi.

Hal ini akan menyebabkan kemungkinan terjadi kecurangan yang dilakukan oleh bagian teknik atau bagian gudang dimana terjadi pengeluaran barang yang sebenarnya

tidak dibutuhkan. Salah satu ancaman dalam sistem penjualan kredit adalah pencurian pada persediaan.

Saran yang diusulkan dalam menangani masalah ini yaitu menerapkan prosedur yang baku atas permintaan pengeluaran barang dari gudang dengan merancang sistem yang akan mencetak Surat Permintaan Keluar Barang untuk setiap barang atas jasa pengadaan yang dibutuhkan di lapangan yang timbul dari pengerjaan jasa pemeliharaan atau jasa instalasi. Surat ini akan dibuat berdasarkan jasa pengadaan yang sudah diidentifikasi pada saat dilakukan negosiasi dengan pelanggan, sebagai perintah ke bagian logistik untuk mengeluarkan bagarng Bagian general affair akan mencetak surat ini ketika Perjanjian Kerja Sama telah dibuat. Surat ini akan dibuat sebanyak dua rangkap, dan akan ditandatangani oleh bagian teknik jika barang pengadaan telah tiba di lapangan, untuk kemudian diarsip oleh bagian logistik dan bagian general affair. Dengan surat ini diharapkan bisa menjadi bukti atas permintaan pengeluaran barang dari gudang.