Jurnal Akuntansi & Ekonomika Juni 2016, Vol.6, No.1

FAKTOR-FAKTOR YANG MEMPENGARUHI MAHASISWA AKUNTANSI DALAM PEMILIHAN KARIR MENJADI AKUNTAN

PUBLIK Meilya Yessy Siti Samsiah,SE.,M.Ak FEB Universitas Muhammadiyah Riau

Abstrak

Pemilihan karir merupakan suatu proses atau aktivitas individu dalam usaha mempersiapkan diri untuk memasuki karir yang berhubungan dengan pekerjaan. Akuntan publik sebagai salah satu pilihan karir memberikan peluang besar dalam dunia kerja kepada mahasiswa akuntansi, namun tidak diimbangi dengan minat mereka untuk menjadi akuntan publik, fakta ini selaras dengan sedikitnya jumlah akuntan publik dibandingkan dengan jumlah mahasiswa lulusan akuntansi. Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis faktor-faktor apa saja yang mempengaruhi mahasiswa akuntansi dalam pemilihan karir mereka menjadi akuntan publik. Faktor-faktor yang mempengaruhi pilihan karir mahasiswa akuntansi menjadi akuntan publik diukur dengan variabel penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja, dan personalitas. Sampel penelitian menggunakan metode purposive sampling dan menjadikan mahasiswa akuntansi regular A dan regular B angkatan 2012 Universitas Muhammadiyah Riau sebagai sampel. Data yang digunakan data primer yang dikumpulkan dari hasil kuesioner. Pengolahan data dilakukan dengan menggunakan teknik analisis regresi berganda.

Hasil penelitian menunjukkan bahwa secara simultan variabel penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja dan personalitas berpengaruh signifikan terhadap pilihan karir mahasiswa akuntansi menjadi akuntan publik, namun secara parsial variabel penghargaan finansial, pelatihan profesional dan personalitas tidak berpengaruh secara signifikan terhadap pilihan karir mahasiswa akuntansi menjadi akuntan publik, sedangkan variabel pengakuan profesional, nilai-nilai sosial, lingkungan kerja, dan pertimbangan pasar kerja masing-masing berpengaruh signifikan.

Kata kunci: Pilihan Karir, Penghargaan Finansial, Pelatihan Profesional, Pengakuan Profesional, Nilai-Nilai Sosial, Lingkungan Kerja, Pertimbangan Pasar Kerja Dan Personalitas.

PENDAHULUAN

Di era globalisasi ini banyak masalah yang dihadapi tiap individu salah satunya adalah bagaimana mendapatkan pekerjaan sesuai dengan yang diharapkan. Masalah ini semakin dirasakan karena pertumbuhan lapangan kerja tidak seimbang dengan pertumbuhan penduduk. Masalah lain yang tidak jarang dihadapi sehubungan dengan pekerjaan adalah ketidaksesuaian keahlian (skill) dan pengetahuan (knowledge) individu dengan karir yang dijalaninya, sehingga tidak jarang penyelesaian tugas tidak maksimal dilakukan. Hal ini sangat merugikan kedua pihak yaitu organisasi sebagai penyedia lapangan pekerjaan dan individu itu sendiri sebagai pekerja, maka dari itu pemilihan karir yang sesuai dengan skill dan knowledge sangat diperlukan individu dalam menentukan karir apa yang diinginkan agar tugas dan tanggung jawab yang telah diberikan oleh organisasi dapat diselesaikan dengan maksimal.

Pemilihan karir merupakan suatu proses atau aktivitas individu dalam usaha mempersiapkan diri untuk memasuki karir yang berhubungan dengan pekerjaan melalui suatu rangkaian proses kegiatan yang terarah dan sistematis, sehingga mampu memilih karir sesuai dengan yang diinginkan (Handayani, 2005). Salah satu karir yang memerlukan pertimbangan adalah karir dalam bidang akuntansi. Karir dalam bidang akuntansi cukup luas antara lain akuntan publik, akuntan perusahaan, akuntan pendidik dan akuntan pemerintah. Mahasiswa akuntansi dapat memilih salah satu dari empat pilihan utama profesi akuntansi tersebut.

Dalam proses pemilihan karir, setiap individu akan selalu mempertimbangkan segala potensi, bakat/minat, keahlian atau kecerdasan maupun harapan yang akan dicapainya. Faktor-faktor yang menjadi pertimbangan mahasiswa akuntansi dalam memilih karir sebagai akuntan publik maupun non akuntan publik meliputi penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja, dan personalitas (Merdekawati, dkk. 2011)

Profesi akuntan publik merupakan salah satu profesi yang memberikan peluang besar dalam dunia kerja karena semua entitas baik itu perusahaan swasta atau pemerintah, instansi pemerintahan, partai politik, yayasan dan lain sebagainya memerlukan jasa akuntan publik, salah satunya adalah audit atas laporan keuangan entitas yang menghasilkan laporan audit.

Besarnya peluang untuk berkarir sebagai akuntan publik tidak diimbangi dengan minat untuk menjadi akuntan publik oleh sumber daya manusia khususnya mahasiswa akuntansi. Fakta ini selaras dengan jumlah Kantor Akuntan Publik dan jumlah Akuntan Publik yang ada di Pekanbaru yaitu hanya delapan Kantor Akuntan Publik dan Sembilan Akuntan Publik. Data ini diperoleh dari website Institut Akuntan Publik Indonesia (IAPI). Fakta ini harus direspon oleh Universitas sebagai pencetak lulusan mahasiswa akuntansi yang diharapkan akan menjadi sumber daya manusia yang berkualitas untuk berprofesi sebagai akuntan publik. Dengan cara mengetahui minat dan rencana karir mahasiswa yang jelas serta memberikan informasi mengenai bidang profesi akuntan publik, hal ini akan sangat

berguna dalam penyusunan program agar materi kuliah dapat disampaikan secara efektif bagi mahasiswa akuntansi.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Meliana (2014). Perbedaan penelitian ini dengan penelitian Meliana (2014) adalah subjek dan lokasi penelitian yang dilakukan pada mahasiswa-mahasiswi akuntansi angkatan 2012, variabel dependen penelitian hanya untuk pilihan karir menjadi akuntan publik dan variabel independen penelitian mengganti faktor nilai intrinsik dan kebanggaaan dengan faktor penghargaan finansial dan lingkungan kerja.

Adapun tujuan dari penelitian ini adalah untuk mengetahui apakah ada pengaruh secara simultan dan secara parsial faktor penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai sosial, lingkungan kerja, pertimbangan pasar kerja, dan personalitas terhadap pemilihan karir mahasiswa akuntansi menjadi akuntan publik.

PARADIGMA PENELITIAN

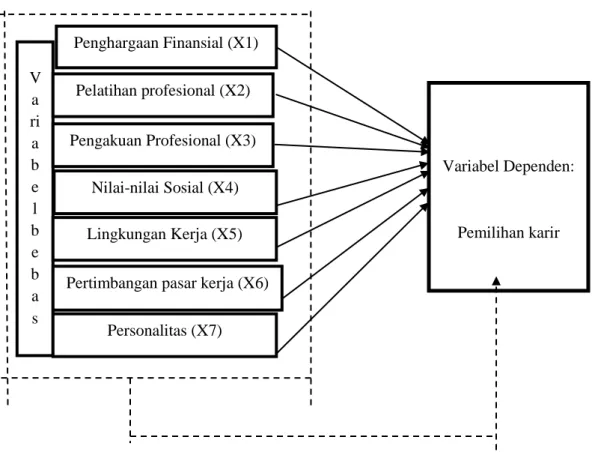

Gambar 1 : Paradigma Penelitian Penghargaan Finansial (X1) V a ri a b e l b e b a s Variabel Dependen: Pemilihan karir menjadi akuntan publik (Y) Pelatihan profesional (X2) Pengakuan Profesional (X3) Nilai-nilai Sosial (X4) Lingkungan Kerja (X5)

Pertimbangan pasar kerja (X6) Personalitas (X7)

Hipothesis Penelitian

H1: Penghargaan Finansial berpengaruh secara signifikan terhadap pemilihan karir mahasiswa akuntansi menjadi akuntan publik. H2: Pelatihan Profesional berpengaruh secara signifikan terhadap

pemilihan karir mahasiswa akuntansi menjadi akuntan publik. H3: Pengakuan Profesional berpengaruh secara signifikan terhadap

pemilihan karir mahasiswa akuntansi menjadi akuntan publik. H4: Nilai-nilai Sosial berpengaruh secara signifikan terhadap

pemilihan karir mahasiswa akuntansi menjadi akuntan publik. H5: Lingkungan Kerja berpengaruh secara signifikan terhadap

pemilihan karir mahasiswa akuntansi menjadi akuntan publik. H6: Pertimbangan Pasar Kerja berpengaruh secara signifikan terhadap

pemilihan karir mahasiswa akuntansi menjadi akuntan publik. H7: Personalitas berpengaruh secara signifikan terhadap pemilihan

karir mahasiswa akuntansi menjadi akuntan publik.

H8: Penghargaan Finansial, Pelatihan Profesional, Pengakuan Profesional, Nilai-nilai Sosial, Lingkungan Kerja, Pertimbangan Pasar Kerja dan Personalitas berpengaruh secara simultan terhadap pemilihan karir mahasiswa akuntansi menjadi akuntan publik. METODOLOGI PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah mahasiswa jurusan akuntansi regular A dan regular B angkatan 2012 di Universitas Muhammadiyah Riau.

Tabel I : Daftar Jumlah Mahasiswa Jurusan Akuntansi yang menjadi Populasi Penelitian

Nama Universitas Angkatan 2012

Reguler A Universitas Muhammadiyah Riau 28

Reguler B Universitas Muhammadiyah Riau 88

Total 116

Sumber: Absensi Auditing Jurusan Akuntansi UMRI

Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling yaitu sampel dipilih dengan menetapkan kriteria-kriteria tertentu. Adapun kriteria yang digunakan adalah:

a. Mahasiswa akuntansi angkatan 2012 regular A dan regular B b. Telah dan sedang mengambil mata kuliah auditing 1 dan 2

Berdasarkan jumlah populasi diatas, maka dapat diambil sampelnya dengan taraf kesalahan 5% (0.05) dari jumlah populasi. Untuk menentukan sampel dengan menggunakan rumus Slovin (Suliyanto, 2006) yaitu:

𝑛 = 𝑁

Dimana :

n = jumlah sampel minimal N = jumlah populasi

e = persentase kelonggaran ketelitian karena kesalahan pengambilan sampel (5%). 𝑛 = 116 1 + 116(0.05)2 𝑛 = 116 1,29 𝑛 = 89,92 (dibulatkan menjadi 90)

Jadi, dapat disimpulkan bahwa jumlah sampel yang akan diuji adalah sebanyak 89,92 responden dan digenapkan menjadi 90 responden.

Jenis dan Sumber Data

Jenis data pada penelitian ini adalah data kuantitatif, yaitu dengan memperoleh data yang berbentuk angka. Sumber data yang digunakan dalam penelitian ini adalah data primer. Data primer yakni data yang diperoleh langsung dari sumber atau objek peneliti.

Metode Analisis Data

Sebelum dilakukan pengujian terhadap hipotesis yang diajukan dalam penelitian ini, akan dilakukan uji kualitas data terlebih dahulu yang meliputi uji validitas dan uji reliabilitas. Selanjutnya dilakukan uji asumsi klasik berupa Uji normalitas, multikolonieritas, autokorelasi dan heteroskedastisitas dan pengujian hipotesis yang menggunakan analisis regresi berganda sebagai berikut:

Y = α0+ β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + β7X7 + e HASIL dan PEMBAHASAN

Uji validitas

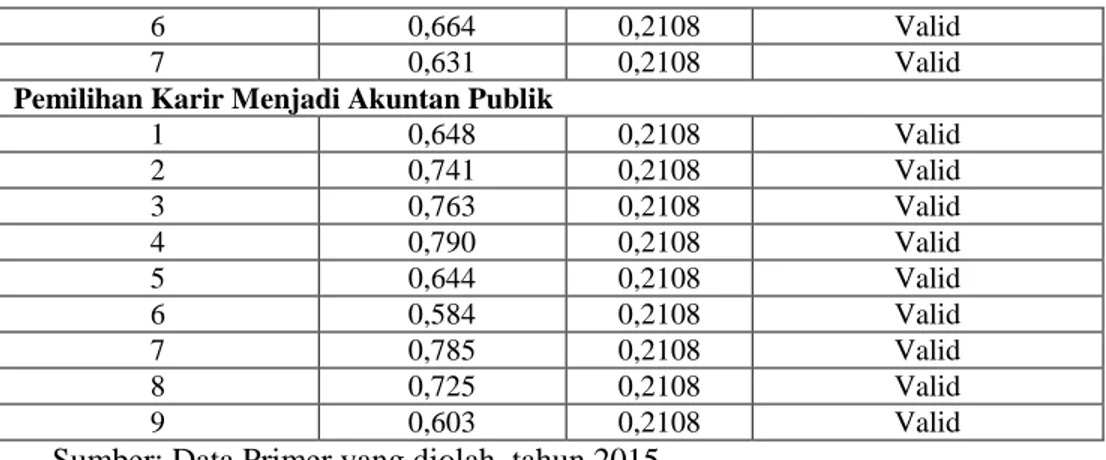

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Pengujian validitas dilakukan dengan menggunakan korelasi bivariate antara masing-masing skor indicator dengan total skor konstruk. Pengujian validitas selengkapnya dapat dilihat pada table berikut ini:

Tabel 2 : Hasil Pengujian Validitas

No Korelasi R table Keterangan

Penghargaan Finansial 1 0,712 0,2108 Valid 2 0,887 0,2108 Valid 3 0,738 0,2108 Valid 4 0,908 0,2108 Valid 5 0,889 0,2108 Valid 6 0,860 0,2108 Valid

Pelatihan Profesional 1 0,725 0,2108 Valid 2 0,691 0,2108 Valid 3 0,778 0,2108 Valid 4 0,673 0,2108 Valid 5 0,696 0,2108 Valid Pengakuan Profesional 1 0,674 0,2108 Valid 2 0,675 0,2108 Valid 3 0,654 0,2108 Valid 4 0,718 0,2108 Valid 5 0,785 0,2108 Valid Nilai-nilai Sosial 1 0,796 0,2108 Valid 2 0,696 0,2108 Valid 3 0,660 0,2108 Valid 4 0,681 0,2108 Valid 5 0,676 0,2108 Valid 6 0,347 0,2108 Valid 7 0,572 0,2108 Valid Tabel 2: lanjutan

No Korelasi R table Keterangan

Lingkungan Kerja 1 0,566 0,2108 Valid 2 0,598 0,2108 Valid 3 0,628 0,2108 Valid 4 0,603 0,2108 Valid 5 0,450 0,2108 Valid 6 0,738 0,2108 Valid 7 0,457 0,2108 Valid

Pertimbangan Pasar Kerja

1 0,646 0,2108 Valid 2 0,690 0,2108 Valid 3 0,809 0,2108 Valid 4 0,651 0,2108 Valid 5 0,665 0,2108 Valid 6 0,679 0,2108 Valid Personalitas 1 0,708 0,2108 Valid 2 0,788 0,2108 Valid 3 0,848 0,2108 Valid 4 0,737 0,2108 Valid 5 0,783 0,2108 Valid

6 0,664 0,2108 Valid

7 0,631 0,2108 Valid

Pemilihan Karir Menjadi Akuntan Publik

1 0,648 0,2108 Valid 2 0,741 0,2108 Valid 3 0,763 0,2108 Valid 4 0,790 0,2108 Valid 5 0,644 0,2108 Valid 6 0,584 0,2108 Valid 7 0,785 0,2108 Valid 8 0,725 0,2108 Valid 9 0,603 0,2108 Valid

Sumber: Data Primer yang diolah, tahun 2015

Dari tabel IV.3 dapat diperoleh bahwa tidak satupun dari indikator yang dinilai gugur dalam menjelaskan suatu variabel. Hal ini dapat diidentifikasi dari nilai korelasi yang lebih besar dari r tabel yaitu df = n–2 (87-2) = 85 atau dapat dilihat nilai r table 0.2108.

Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Pengujian reliabilitas dilakukan dengan membandingkan nilai cronbabach alpha > 0,60. Pengujian reliabilitas selengkapnya dapat dilihat pada table berikut ini:

Table 3 : Tabel Hasil Pengujian Reliabilitas

Variabel Cronbach Alpha

Penghargaan Finansial 0,910

Pelatihan Personalitas 0,758

Pengakuan Personalitas 0,734

Nilai-nilai Sosial 0,757

Lingkungan Kerja 0,654

Pertimbangan Pasar Kerja 0,768

Personalitas 0,854

Pilihan karir akuntan public 0,868

Sumber: Data Primer yang diolah, tahun 2015

Dari hasil tersebut menunjukkan bahwa semua variabel mempunyai koefisien alpha yang lebih besar dari 0,60 sehingga dapat dikatakan semua konsep pengukur variabel-variabel yang digunakan dalam penelitian ini adalah reliabel. Untuk selanjutnya item-item pada masing-masing konsep variabel tersebut layak digunakan sebagai alat ukur dalam pengujian statistik.

Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk melihat apakah model regresi, variabel pengganggu atau residual berdistribusi normal. Hal ini dapat dilihat dari grafik normal plot di bawah ini:

Gambar 1: Grafik Normal Plot (SPSS. 20)

Dari tampilan grafik normal plot di atas terlihat titik menyebar di sekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal. Maka model regresi memenuhi asumsi normalitas.

b. Uji Multikolonieritas

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolonieritas dapat dideteksi dengan melihat (1) nilai tolerance, persamaan bebas dari masalah multikolonieritas apabila nilai tolerance lebih besar dari 0,1; (2) nilai VIF, persamaan bebas dari masalah multikolonieritas jika nilai VIF lebih kecil dari 10; (3) nilai correlation, persamaan bebas dari masalah multikolonieritas apabila nilai correlation lebih kecil dari 0.90.

Table 4 : Hasil Pengujian Multikolonieritas

Variabel Tolerance VIF

Penghargaan Finansial 0,945 1,058

Pelatihan Profesional 0,521 1,921

Pengakuan Profesional 0,552 1,821

Nilai-nilai Sosial 0,639 1,565

Pertimbangan Pasar Kerja 0,466 2,144

Personalitas 0,327 3,060

Sumber: Data Primer yang diolah, tahun 2015

Berdasarkan output SPSS hasil uji Multikolonieritas diketahui bahwa nilai tolerance lebih dari 0,1, nilai VIF lebih kecil dari 10 (lihat lampiran table uji multikolonieritas). Ini berarti bahwa variabel independen dalam persamaan regresi tidak memiliki gejala multikolonieritas dengan variabel lain.

c. Uji Autokorelasi

Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Autokorelasi di uji dengan Uji statistics Q : Box-Pierce dan Ljung Box. Syarat Uji ini adalah: Jika jumlah lag yang signifikan lebih dari dua, maka dikatakan autokorelasi dan jika jumlah lag yang signifikan dua atau kurang dari dua, maka dikatakan tidak ada autokorelasi.

Table 5 : Hasil Uji Box-Pierce dan Ljung Box

Lag Autocorrelation Std. Errora Box-Ljung Statistic

Value Df Sig.b 1 .108 .105 1.048 1 .306 2 -.073 .105 1.539 2 .463 3 -.027 .104 1.606 3 .658 4 -.046 .104 1.800 4 .772 5 .035 .103 1.916 5 .861 6 .152 .102 4.120 6 .660 7 .036 .102 4.246 7 .751 8 -.010 .101 4.255 8 .833 9 .049 .100 4.492 9 .876 10 .107 .100 5.640 10 .845 11 .000 .099 5.640 11 .896 12 -.155 .098 8.117 12 .776 13 -.028 .098 8.196 13 .831 Tabel 5 : lanjutan

Lag Autocorrelation Std. Errora Box-Ljung Statistic

Value Df Sig.b

14 .040 .097 8.369 14 .869

15 .139 .096 10.442 15 .791

16 .087 .096 11.268 16 .793

Sumber: Hasil Pengolahan SPSS

Hasil statistik Ljung Box jelas bahwa enam belas lag (16) ternyata semua tidak signifikan dengan taraf signifikan 0,05 atau 5%, hal ini menunjukkan tidak terjadi autokorelasi.

d. Uji Heteroskedastisitas

Model regresi yang baik adalah yang homoskesdatisitas atau tidak terjadi heteroskesdatisitas. Heteroskedastisitas di uji dengan grafik Scatterplot dan Uji glejser.

Gambar 2 : Grafik Scatterplot Sumber: Hasil Pengolahan SPSS Tabel 6 : Hasil Uji Glejser

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta (Constant) 1.077 1.813 .594 .554 penghargaan_finansial -.012 .037 -.038 -.342 .733 pelatihan_profesional -.102 .081 -.188 -1.254 .213 pengakuan_profesional .113 .070 .235 1.614 .111 Nilai_sosial -.044 .051 -.118 -.871 .386 Lingkungan_Kerja .094 .062 .233 1.515 .134 Pertimbangan_Pasar_Ker ja -.061 .070 -.137 -.863 .391 Personalitas .030 .065 .086 .455 .651

Sumber: Hasil Pengolahan SPSS

Uji Heteroskedastisitas dengan melihat grafik Scatterplot yang disajikan yang terdapat pada gambar diatas bahwa tidak terjadi heteroskedastisitas pada model regresi, ini terlihat bahwa titik titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, dan pada Uji glejser output spss menunjukkan bahwa tidak ada satupun variabel independen yang signifikan secara statistik mempengaruhi variabel dependen nilai Absolut Residual (AbsUt). Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5%. Jadi dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas.

Analisis Regresi

Penelitian ini menggunakan regresi linear berganda dengan bantuan software SPSS versi 20, dimana semua variabel dimasukkan untuk mencari pengaruh variabel bebas terhadap variabel terikat dengan meregresikan penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja dan personalitas sebagai variabel bebas terhadap pilihan karir mahasiswa akuntansi menjadi akuntan publik sebagai variabel terikat. Hasil regresi seperti yang tercantum dalam tabel IV.8:

Tabel 7 : Hasil Regresi Linear Berganda

Model Unstandardized Coefficients

B Std. Error (Constant) 5.254 2.957 penghargaan_finansial .042 .060 pelatihan_profesional -.172 .133 pengakuan_profesional .233 .114 Nilai_sosial .420 .083 Lingkungan_Kerja .388 .101 Pertimbangan_Pasar_Kerja .277 .115 Personalitas .014 .106

Sumber: Hasil pengolahan SPSS

Persamaan regresinya adalah sebagai berikut:

Y = α0+ β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + β7X7 + e

Y = 5,254 + 0,042X1 – 0,172X2 + 0,233X3 + 0,420X4 + 0,388X5 + 0,277X6 + 0,014X7 + e

Uji Hipotesis

Koefisien Determinasi

Adjust R Square adalah nilai R Square yang telah disesuaikan. Untuk regresi dengan lebih dari dua variabel independen digunakan Adjusted R2 sebagai koefisien determinasi. Sedangkan Standard Error of the Estimate adalah suatu ukuran banyaknya kesalahan model regresi dalam memprediksi nilai Y (Priyatno, 2010) dalam Meliana (2014).

Tabel 8 : Hasil UJi Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 .828a .686 .658 2.096

Sumber: Hasil Pengolahan SPSS

Berdasarkan tabel diketahui bahwa nilai Adjusted R-Square sebesar 0,658 atau 65,8%, artinya bahwa variabel Y (pemilihan karir menjadi akuntan publik) dipengaruhi sebesar 65,8% oleh variabel Penghargaan finansial, pelatihan professional, pengakuan professional, nilai-nilai social, lingkungan kerja,

pertimbangan pasar kerja dan personalitas sedangkan sisanya sebesar 34,2% dipengaruhi oleh faktor-faktor lain di luar 7 variabel yang diteliti.

Uji Signifikan Simultan ( Uji statistik F )

Uji ini digunakan untuk mengetahui apakah variabel independen secara bersama-sama berpengaruh signifikan terhadap variabel dependen. Tingkat signifikansi yang digunakan adalah sebesar 5%. Kriteria penerimaan dan penolakan hipotesis adalah :

1) Jika F hitung ˃ F tabel maka Ho ditolak (ada pengaruh) 2) Jika Fhitung ˂ F tabel maka Ho diterima (tidak ada pengaruh).

Table 9 : Hasil Pengujian F

Model Sum of Squares Df Mean

Square

F Sig.

Regression 757.907 7 108.272 24.644 .000b

Residual 347.082 79 4.393

Total 1104.989 86

Sumber: Hasil Pengolahan SPSS

Berdasarkan hasil uji F pada tabel di atas, dapat dilihat nilai F hitung sebesar 24,644 dan F tabel 2,13 dengan signifikansi 0,000, dengan demikian dapat diketahui bahwa F hitung ˃ F tabel (24,644 ˃ 2,13) dengan signifikansi 0,000 < 0,05 yang menunjukkan bahwa secara bersama-sama seluruh variabel independen berpengaruh terhadap variabel dependen.

a. Uji Signifikan Parameter Individual (Uji Statistik t)

Uji statistic t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variasi variabel dependen. Tingkat signifikansi yang digunakan sebesar 5%, Kriteria penerimaan dan penolakan hipotesis adalah :

1) Jika t hitung ˃ t tabel maka Ho ditolak (ada pengaruh) 2) Jika t hitung ˂ t tabel maka Ho diterima (tidak ada pengaruh)

Tabel 10 : Hasil Uji t

Model Unstandardized Coefficients Standardiz ed Coefficient s T Sig. B Std. Error Beta (Constant) 5.254 2.957 1.777 .079 penghargaan_finansial .042 .060 .046 .705 .483 pelatihan_profesional -.172 .133 -.113 -1.297 .199 pengakuan_profesional .233 .114 .173 2.041 .045 Nilai_sosial .420 .083 .400 5.070 .000

Lingkungan_Kerja .388 .101 .343 3.818 .000 Pertimbangan_Pasar_K

erja .277 .115 .223 2.417 .018

Personalitas .014 .106 .015 .134 .894

Sumber: Hasil Pengolahan SPSS

Hasil pengujian ini menunjukkan bahwa mahasiswa akuntansi dalam memilih berkarir menjadi akuntan public hanya dipengaruhi oleh adanya variabel pengakuan professional, nilai-nilai social, lingkungan kerja dan pertimbangan pasar kerja sedangkan variabel penghargaan financial, pelatihan professional, dan personalitas tidak berpengaruh dalam pemilihan karir mahasiswa akuntansi menjadi akuntan public.

Hasil pengujian menunjukkan bukti empiris bahwa pandangan mahasiswa akuntansi terhadap faktor penghargaan finansial dalam memilih karir mereka menjadi akuntan publik tidak berpengaruh signifikan. Hal ini dikarenakan mahasiswa yang ingin bekerja menjadi akuntan publik lebih tertarik dengan variasi pengalaman yang akan mereka dapat ketika bekerja. Pelatihan Profesional

Hasil pengujian menunjukkan bukti empiris bahwa pandangan mahasiswa akuntansi terhadap faktor pelatihan profesional dalam memilih karir mereka menjadi akuntan publik tidak berpengaruh signifikan. Hal ini dikarenakan mahasiswa merasa tidak perlu diberikan pelatihan ketika menjadi akuntan publik karena mereka menganggap akuntan publik adalah profesi yang sangat profesional sehingga tidak perlu pelatih. Pengakuan professional

Hasil pengujian menunjukkan bukti empiris bahwa pandangan mahasiswa akuntansi terhadap factor pengakuan professional dalam memilih karir mereka menjadi akuntan publik berpengaruh signifikan. Hal ini dapat dijelaskan karena berprofesi sebagai akuntan publik lebih banyak kesempatan untuk berkembang, sehingga akuntan publik mendapatkan pengakuan profesionalnya. Nilai-nilai Sosial Hasil pengujian menunjukkan bukti empiris bahwa pandangan mahasiswa akuntansi terhadap factor nilai-nilai social dalam memilih karir menjadi akuntan publik berpengaruh signifikan. Peranan pentingnya memegang nilai-nilai sosial bagi akuntan publik karena pentingnya seorang akuntan publik untuk memegang nilai-nilai sosial yang diakui secara umum, dan hal ini nampaknya harus dipahami oleh akuntan publik. Lingkungan kerja

Hasil pengujian menunjukkan bukti empiris bahwa pandangan mahasiswa akuntansi terhadap factor lingkungan kerja dalam memilih karir menjadi akuntan publik berpengaruh signifikan. Mahasiswa berpendapat lingkungan kerja akuntan publik menyenangkan dan tingkat kompetensi antar karyawan tinggi sehingga dapat meningkatkan prestasi.

Hasil pengujian menunjukkan bukti empiris bahwa pandangan mahasiswa akuntansi terhadap pertimbangan pasar kerja dalam memilih karir menjadi akuntan publik berpengaruh signifikan. Hal ini mungkin dikarenakan mahasiswa yang berminat bekerja sebagai akuntan publik menganggap pasar kerja dari profesi akuntan publik sangat cerah dan dapat dijadikan sebagai pilihan karir untuk jangka panjang. Personalitas

Hasil pengujian menunjukkan bukti empiris bahwa pandangan mahasiswa akuntansi terhadap factor personalitas dalam memilih karir menjadi akuntan publik tidak berpengaruh signifikan. Hal ini dapat dijelaskan karena personalitas berhubungan dengan salah satu kecocokan pada profesi, yaitu kepribadian. Hasil penelitian ini sama dengan hasil penelitian yang dilakukan oleh Merdekawati dan Sulistyawati (2011) yaitu variabel personalitas tidak berpengaruh signifikan terhadap pemilihan karir.

KESIMPULAN

Berdasarkan statistis hasil pengujian hipotesis menunjukkan bahwa variable penghargaan finansial, pelatihan professional, personalitas, tidak berpengaruh terhadap variabel pemilihan karir mahasiswa akuntansi menjadi Akuntan publik, sedangkan variable pengakuan profesional, nilai-nilai social, lingkungan kerja, dan pertimbangan pasar kerja berpengaruh terhadap variabel pemilihan karir mahasiswa akuntansi menjadi Akuntan publik. Dari perhitungan diperoleh Fhitung 24,644 lebih besar dari Ftabel 2,13 dan nilai signifikan probabilitas sebesar 0,000 berada dibawah 0,05. Dengan demikian terbukti bahwa adanya pengaruh yang signifikan dari variabel penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja, dan personalitas secara bersama-sama berpengaruh signifikan terhadap variabel pemilihan karir mahasiswa akuntansi menjadi akuntan publik.

DAFTAR PUSTAKA

Apriliyan, Lara Absara. 2011. “Faktor-faktor yang Mempengaruhi Mahasiswa Akuntansi dalam Pemilihan Karir Menjadi Akuntan Publik”. Skripsi dipublikasikan. Program S-1 Universitas Diponegoro.

Chan, Andi Setiawan. 2012. ”Analisis Faktor-faktor yang Mempengaruhi Pemilihan Karir Menjadi Akuntan Publik oleh Mahasiswa Jurusan Akuntansi”. Jurnal Ilmiah Mahasiswa Akuntansi. 1 (1). Hlm. 53-58. Dalman. 2014. Menulis Karya Ilmiah. Edisi Pertama. Cetakan Keempat. Jakarta:

Rajawali Pers.

Dwiloka, Bambang dan Riana Rati. 2012. Teknik Menulis Karya Ilmiah: Skripsi, Tesis, Disertasi, Artikel, Makalah, dan Laporan. Edisi Revisi. Cetakan Kedua. Jakarta: Rineka Cipta.

Elder, Randal J; Mark S. Beasley; Alvin A. Arens dan Amir Abadi Jusuf. 2012. Jasa Audit dan Assurance Services. Desti Fitriani (penerjemah). Jakarta: Salemba Empat.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program. Edisi Ketujuh. Semarang: Badan Penerbit Universitas Diponegoro.

Handayani. 2005. “Pengaruh Persepsi Mahasiswa Akuntansi Mengenai Lingkungan Kerja Auditor terhadap Pilihan Karirnya sebagai Auditor (Studi Kasus Survey pada Mahasiswa Program Akuntansi S-1 Fakultas Ekonomi Universitas Widyatama Bandung)”. Skripsi dipublikasikan. Universitas Widyatama Bandung.

Lestari, I Gusti Agung Krisna dan Yadnyana. I ketut. 2013. “Persepsi dan Minat Mahasiswa Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana terhadap Profesi Akuntan Publik”. E-Jurnal Akuntansi Universitas Udayana. 3 (1). Hlm. 195-211.

Martono, Nanang. 2012. Metode Penelitian Kuantitatif: Analisis Isi dan Analisis Data Sekunder. Edisi Revisi Cetakan Ketiga. Jakarta. Rajawali Pers. Meliana, Sri Agus. 2014. “Faktor-faktor yang Mempengaruhi Pemilihan Karir

sebagai Akuntan bagi Mahasiswa Akuntansi (Studi Empiris pada Mahasiswa Akuntansi UMRAH dan Mahasiswa Akuntansi STIE Pembangunan Tanjung Pinang”. Jurnal Fakultas Ekonomi Universitas Maritim Raja Ali Haji. Hlm. 1-23.

Merdekawati, Dian Putri dan Sulistyawati. Ardiani Ika. 2011. “Faktor-faktor yang Mempengaruhi Pemilihan Karir Akuntan Publik dan Non Akuntan Publik”. Aset (Jurnal Fakultas Ekonomi Universitas Semarang). 13 (1). Hlm. 9-19.

Mulyadi. 2002. Auditing. Edisi Keenam Cetakan Pertama. Jakarta: Salemba Empat.

Putra, Nugraha Adi. 2014. “Persepsi Mahasiswa Akuntansi Mengenai Faktor-faktor yang Mempengaruhi Pemilihan Profesi sebagai Akuntan”. Jurnal Fakultas Ekonomi Universitas Brawijaya. Hlm. 1-13.

Rahayu, Siti Kurnia dan Ely Suhayati. 2010. Auditing: Konsep Dasar dan Pedoman Pemeriksaan Akuntansi Publik. Edisi Pertama Cetakan Pertama. Yogyakarta: Graha Ilmu.

Sembiring, M Simba. 2009. “Faktor-faktor yang Mempengaruhi Pemilihan Karir menjadi Akuntan Publik oleh Mahasiswa Departemen Akuntansi Fakultas Ekonomi USU Medan”. Tesis dipublikasikan. Sekolah Pasca Sarjana Universitas Sumatera Utara Medan.

Setiyani, Rediana. 2005. “Faktor-faktor yang Membedakan Mahasiswa Akuntansi dalam Memilih Profesi sebagai Akuntan Publik dan Non Akuntan Publik”. Tesis dipublikasikan. Program Studi Magister Sains Akuntansi, Program Pasca Sarjana Universitas Diponegoro Semarang.

Silalahi, Ulber. 2010. Metode Penelitian Sosial. Cetakan Kedua. Bandung: PT Rafika Aditama.

Sulistyawati, Ardiani Ika; Nina Ernawati dan Netty Sylviana. 2013. “Persepsi Mahasiswa Akuntansi Mengenai Faktor-faktor yang Mempengaruhi Pemilihan Karir”. Jurnal Dinamika Akuntansi. 5 (2). Hlm. 86-98.

Suliyanto. 2006. Metode Riset Bisnis. Yogyakarta: CV Andi.

Tunggal, Amin Widjaja. 1994. Auditing: Suatu Pengantar. Cetakan Pertama. Jakarta: PT Rineka Cipta.

Widyasari, Yuanita. 2010. “Persepsi Mahasiswa Akuntansi Mengenai Faktor-faktor yang Membedakan Pemilihan Karir”. Skripsi dipublikasikan. Fakultas Ekonomi, Universitas Diponegoro Semarang.

Wirartha, I Made. 2006. Pedoman Penulisan: Usulan Penelitian, Skripsi, dan Tesis. Yogyakarta: CV Andi.

Yendrawati, Reni. 2007. “Persepsi Mahasiswa dan Mahasiswi Akuntansi Mengenai Faktor-faktor yang Mempengaruhi Pemilihan Karir sebagai Akuntan”. Jurnal Universitas Islam Indonesia. 5 (2): 176-192.

Yuniharisa. 2014. “Persepsi Mahasiswa Akuntansi Mengenai Faktor-Faktor yang Membedakan Pemilihan Karir sebagai Akuntan”. Jurnal Fakultas Ekonomi Universitas Raja Ali Haji. Hlm. 1-20.