1

PENGARUH EVA, ROA, ROE, ROS, EPS, BEP TERHADAP HARGA SAHAM PERUSAHAAN PERBANKAN DAN ASURANSI DI BURSA EFEK INDONESIA

TAHUN 2007-2009 Alfitriady

Amries Rusli Tanjung & Edfan Darlis [email protected], Telepon : 08127658415 ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh ROA (Return On Asset), ROE (Return On Equity), ROS (Return On Sales), BEP (Basic Earning Power), EPS (Earning Per Share), dan pengaruh EVA (Economic Value Added) terhadap harga saham perusahaan perbankan dan asuransi yang go publik di Bursa Efek Indonesia Tahun 2007-2009.

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan dan asuransi yang terdaftar di Bursa Efek Indonesia Tahun 2007-2009, sedangkan sampel penelitian adalah perusahaan perbankan dan asuransi yang memenuhi criteria penelitian sehingga diperoleh sebanyak 31 perusahaan sebagai sampel. Analisis data dilakukan dengan menggunakan model regresi linier berganda.

Hasil penelitian menyatakan bahwa return on asset, return on sales tidak memiliki pengaruh yang signifikan terhadap harga saham. Sedangkan return on equity, earning per share, Basic Earning Power dan Economic Value Added memiliki pengaruh yang signifikan terhadap harga saham. Hal ini berarti ROE, EPS, BEP dan EVA memiliki hubungan harga saham, sehingga keempat rasio tersebut juga merupakan salah satu aspek yang perlu diperhitungkan saat akan berinvestasi saham.

Key Word : Return on Asset, Return on Sales, Return on Equity, Earning Per Share, Basic Earning Power, Economic Value Added, Harga Saham

PENDAHULUAN

Kinerja keuangan suatu perusahaan dapat dilihat dari laporan keuangan perusahaan, sehingga dari laporan keuangan ini dapat diketahui keadaan finansial dan hasil-hasil yang dicapai perusahaan selama periode waktu tertentu, kinerja keuangan ini dapat dilihat dari likuiditas, solvabilitas dan profitabilitas.

Kinerja keuangan memberikan dampak terhadap harga saham, keadaan likuiditas yaitu kemampuan perusahaan dalam memenuhi kewajiban jangka pendek mereka, solvabilitas adalah kemampuan perusahaan dalam menutupi kewajiban jangka menengah dan jangka panjang ataupun pada saat likuidiasi sedangkan profitabilitas adalah kemampuan perusahaan dalam meraih laba pada periode tertentu. Dari uraian di atas dapat disimpulkan bahwa rasio keuangan akan mencerminkan keuangan perusahaan yang sekaligus dapat menentukan harga pasar saham perusahaan (Sawir, 2003;131).

Penelitian terhadap kinerja keuangan perusahaan dapat dilakukan dengan cara melakukan analisis terhadap laporan keuangan perusahaan di masa lalu dan di masa sekarang serta perkiraan laporan keuangan di masa yang akan datang. Laporan keuangan dapat memberikan informasi mengenai sejauh mana perkembangan kondisi perusahaan selama ini dan apa saja yang telah dicapainya. Economic Value Added (EVA), dan rasio-rasio profitabilitas yang diukur dengan ROA (Return on Asset), ROE (Return on Equity), ROS (Return on Sales), EPS (Earning Per Share), dan BEP (Basic Earning Power) adalah beberapa rasio yang digunakan untuk menginterpretasi laporan keuangan. Bagi para kreditor jangka panjang atau pemegang saham selain berminat atau menaruh perhatian pada kondisi keuangan jangka pendek, justru terutama berminat pada kondisi keuangan jangka panjang,

2

karena betapapun baiknya kondisi keuangan jangka pendek tidak menjamin bahwa dalam jangka panjang akan tetapi baik.

Harga saham dianggap sebagai suatu nilai yang dapat memberikan gambaran yang objektif tentang nilai investasi pada sebuah perusahaan dan karena harga saham juga akan mencerminkan bagaimana kinerja keuangan perusahaan berpengaruh terhadap anggapan investor terhadap kondisi keuangan perusahaan. Namun dalam kondisi tertentu harga saham tidak selalu mencerminkan pergerakan kinerja keuangan emiten, hal ini disebabkan karena adanya faktor teknis yang juga dapat mempengaruhi harga saham seperti adanya merger/akuisisi pada perusahaan tertentu, kondisi ekonomi makro seperti inflasi dan deflasi serta situasi politik dan keamanan.

Penelitian ini bertujuan untuk menguji kembali pengaruh EVA (Economic Value Added) dan rasio-rasio profitabilitas yang diukur dengan ROA (Return on Asset), ROE (Return on Equity), ROS (Return on Sales), EPS (Earning Per Share), dan BEP (Basic Earning Power) terhadap harga saham perusahaan perbankan dan asuransi di Bursa Efek Indonesia untuk periode 2007-2009.

Kartika Saptorini Dewi (2004) dengan judul Pengaruh EVA dan Rasio Keuangan Terhadap Perubahan Harga Saham Perusahaan Manufaktur di BEJ. disimpulkan bahwa Return on Assets, Return on Equity Ratio, Return on Sales, EVA dan Book Value Per Share mempunyai pengaruh positif dan signifikan, sedangkan ROE tidak berpengaruh signifikan terhadap harga saham.

Yevi Dwitayanti (2005) dengan judul Analisis Pengaruh Economic Value Added (EVA) terhadap Market Value Added (MVA) pada Industri Manufaktur di Bursa Efek Jakarta. Dapat disimpulkan bahwa Return on Equity, Earning Per Share, Return on Sales dan Book Value Per Share mempunyai pengaruh positif dan signifikan, sedangkan Return on Asset tidak berpengaruh signifikan terhadap harga saham.

Penelitian Noer Sasongko dan Wulandari (2006) menunjukkan hasil bahwa hanya earning per share yang berpengaruh terhadap harga saham sedangkan variabel lainnya yaitu return on asset, return on equity, return on sale, basic earning power, dan economic value added tidak berpengaruh terhadap harga saham. Hal ini dibuktikan dengan hasil uji t yang ditolak pada taraf signifikansi 5% (p>0,05). Artinya ROA, ROE, ROS, BEP, dan EVA tidak dapat digunakan untuk menentukan nilai perusahaan.

Penelitian oleh Natarsyah (2000) yang berjudul Analisis Pengaruh Beberapa Faktor Fundamental dan resiko Sistematik Terhadap Harga Saham pada Industri Barang Konsumsi yang Go Public di Pasar Modal Indonesia (periode 1990 sampai dengan 1997) terhadap 16 perusahaan yang menjadi sampel, disimpulkan bahwa Return on Assets, Debt to Equity Ratio dan Book Value Per Share mempunyai pengaruh positif dan signifikan, sedangkan Deviden Payout Ratio tidak berpengaruh signifikan terhadap harga saham.

Urrachmansyah (2003) meneliti tentang pengaruh faktor fundamental keuangan terhadap harga saham perusahaan sektor perdagangan di Bursa Efek Indonesia pada tahun 2000-2001. Hasil penelitian menujukkan bahwa return on assets, earning per share, debt to equity ratio dan price earning ratio mempunyai pengaruh yang signifikan terhadap harga saham. Sedangkan book value per share tidak berpengaruh signifikan terhadap harga saham.

Berdasarkan hasil peneltian terdahulu dapat dilihat adanya perbedaan hasil penelitian. Hal ini yang mendorong penulis untuk melakukan penelitian lebih lanjut untuk mengetahui dan membandingkan dengan penelitian-penelitian sebelumnya. Penelitian ini merupakan kelanjutan dari peneliti sebelumnya yaitu mengenai pengaruh pengaruh ROA (Return on Asset), ROE (Return on Equity), ROS (Return on Sales), EPS (Earning Per Share), BEP (Basic Earning Power), dan EVA (Economic Value Added) terhadap harga saham perusahaan perbankan dan asuransi yang terdaftar di Bursa Efek Indonesia. Dalam penelitian ini

3

digunakan perusahaan 31 perusahaan sebagai sampel dengan mengambil periode pengamatan dari tahun 2007 hingga 2009.

Alasan penulis memilih rasio-rasio tersebut sebagai variabel yang diteliti karena keenam variabel tersebut telah mewakili aspek profitabilitas sebuah perusahaan. Faktor-faktor tersebut merupakan Faktor-faktor yang selalu menjadi pertimbangan investor dalam melakukan investasi karena melalui rasio-rasio tersebut dapat diketahui bagaimana kemampuan perusahaan dalam menutupi kewajiban keuangannnya dan bagaimana tingkat keuntungan yang diperoleh perusahaan setiap periode (Sawir, 2003.; 231) .

Berdasarkan latar belakang masalah tersebut di atas, maka penulis tertarik untuk melakukan penelitian lebih lanjut mengenai : Pengaruh Economic Value Added, Return On Asset, Return On Equity, Return On Sales, Earning Per Share, Basic Earning Power Terhadap Harga Saham Perusahaan Perbankan Dan Asuransi Di Bursa Efek Indonesia Tahun 2007-2009”

TELAAH PUSTAKA

Saham atau Stock adalah surat tanda bukti atau tanda kepemilikan terhadap suatu perseroan terbatas. Saham menyatakan bahwa pemilik saham tersebut juga pemilik sebagian perusahaan itu. Ada 2 (dua) macam saham yang dapat diterbitkan suatu perusahaan yaitu saham biasa (common stock) dan saham preferen (preferred stock) (Husnan, 2007:18). Pengukuran saham dilakukan dengan menghitung harga saham rata-rata yaitu Harga saham dihitung dengan merata-ratakan harga pasar saham tertinggi dan harga saham terendah pada akhir tahun.

Economic Value Added (EVA) secara sederhana didefinisikan sebagai laba operasi setelah pajak dikurangi dengan biaya modal dari seluruh modal yang dipergunakan untuk menghasilkan laba perusahaan. Modal disini berasal dari dua sumber dana yaitu hutang dan ekuitas, yang keduanya memiliki biaya tersendiri. Biaya dari hutang adalah tingkat bunga sedangkan biaya dari ekuitas adalah dividen (Riyanto, 2007:163).

Rumus EVA = Laba Operasi – Biaya Modal (Tingkat kembalian x aktiva operasi) EVA bernilai positif ( EVA > 0)

EVA positif menandakan tingkat pengembalian yang dihasilkan melebihi tingkat biaya modal dan menunjukkan bahwa perusahaan berhasil menciptakan nilai bagi pemilik modal.

EVA = 0

Secara ekonomis perusahaan berada, dalam keadaan impas karena semua laba yang dihasilkan hanya, cukup untuk memenuhi kewajiban perusahaan terhadap penyandang dana. EVA bernilai negatif (EVA < 0)

EVA negatif menandakan tingkat pengembalian yang dihasilkan lebih rendah dari tingkat biaya modal sehingga dapat menurunkan nilai perusahaan. Ini berarti tidak diberikan nitai tambah ekonomis kedalam perusahaan karena laba yang tersedia tidak cukup untuk memenuhi kewajiban terhadap penyandang dana atau dengan kata lain manajernen tidak berhasil memenuhi ekspektasi dari setiap penyandang dana tersebut yaitu kreditur dan pemegang saham.

Return on Asset (ROA) menggambarkan perputaran aktiva diukur dari volume penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba (Harahap, 2004:305).

Return on Asset dapat dihitung dengan rumus : Return on Asset = Penjualan Bersih

Total Aktiva Sumber : Harahap, (2004:305)

4

Return on Equity (ROE) untuk mengukur kemampuan perusahaan dalam menghasilkan net income (laba bersih sesudah pajak) ditinjau dari sudut equity capital. Semakin tinggi rasio ini semakin baik hasilnya, dan rasio ini merupakan ukuran dalam mengukur tingkat hasil investasi dari para pemegang saham.

Syamsuddin (2002: 64) menyatakan:

Return on Equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka invetasikan dalam perusahaan.

Bagi investor, return on equity dapat memperlihatkan sejauhmana perusahaan menghasilkan laba yang bisa diperoleh pemegang saham.

Return on Equity dapat dihitung dengan rumus : Return on Equity = Laba Bersih setelah Pajak

Ekuitas Sumber : Tandellin (2001:241)

Return on Sales (ROS) menunjukkan kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total penjualan. Semakin besar rasio ini menunjukkan kondisi yang semakin baik (Harahap, 2004: 305).

Return on Sales dapat dihitung dengan rumus : ROS = Laba Sebelum Bunga dan Pajak

Total Penjualan Sumber : Harahap, (2004:306)

Earning Per Share (EPS) pada umumnya menunjukkan pada jumlah yang diperoleh (earned) selama suatu periode tertentu atas setiap lembar di atas biasa yang beredar.

Rumusnya :

EPS = Laba Bersih setelah Pajak Jumlah Lembar Saham Sumber : Harahap, (2004:63)

Basic Earning Power (BEP), Rasio ini menunjukkan kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva. Semakin besar rasio ini menunjukkan kondisi yang semakin baik (Harahap, 2004: 305). Basic Earning Power dapat dihitung dengan rumus :

BEP = Laba Sebelum Bunga dan Pajak Total Aktiva

Sumber : Harahap (2004:305)

Kerangka Pemikiran, Model dan Hipotesis Penelitian

Berdasarkan dengan perumusan masalah, maka penelitian ini dilakukan terhadap 6 (enam) variabel independen yang diduga berpengaruh terhadap harga saham yaitu EVA (Economic Value Added) dan rasio-rasio profitabilitas yang diukur dengan ROA (Return on Asset), ROE (Return on Equity), ROS (Return on Sales), EPS (Earning Per Share), dan BEP (Basic Earning Power).

Banyak literatur dan penelitian menyebutkan bahwa semakin banyak perusahaan– perusahaan besar menggunakan ukuran kinerja EVA sebagai prinsip penuntun dalam kebijakan perusahaan mereka. Sering EVA dianggap sebagai satu ukuran sederhana yang memberikan gambaran yang sebenarnya dari penciptaan kekayaan pemilik saham (Truly dalam Panggabean, 2005). Hasil penelitian meyatakan bahwa implementasi EVA memicu meningkatkan harga saham (Burkette & Hedley, dalam Panggabean, 2005) dan menuntun manajer– manajernya berlaku sebagai pemilik saham.

5

Return on asset merupakan rasio untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih sebelum pajak ditinjau dari sudut aset semakin tinggi rasio semakin baik hasilnya yang menandakan bahwa perusahaan semakin baik dalam mensejahterkan para pemegang sahamnya yang bisa dihasilkan dari setiap lembar saham.

Return on equity (ROE) dapat digunakan untuk mengukur seberapa efektif

ekuitas yang diberikan oleh para pemodal dikelola oleh pihak manajemen untuk beroperasi menghasilkan keuntungan. Setiap rupiah modal sendiri menghasilkan keuntungan neto yang tersedia bagi pemegang saham (Riyanto, 2007: 289).

Secara umum Return on Sales (perputaran penjualan) menggambarkan atau dilihat sebagai gambaran yang positif karena menunjukkan kemampuan perusahaan untuk memperoleh nilai tertentu. Menurut Munawir (2005) tingkat perputaran berkaitan dengan penjualan, pendapatan bersih, dan laba per lembar saham. Sedangkan menurut Simamora (2004) penjualan (sales) menggambarkan suatu ukuran dari kenaikan aktiva (biasanya dalam bentuk peningkatan kas dan piutang dagang) disebabkan penjualan produk atau persediaan barang dagangan. Dengan demikian perputaran dapat dilihat dari dua sisi, yaitu dari sisi penjualan (sales) dan aset.

Earning per share (EPS) merupakan salah satu rasio profitabilitas yang berhubungan dengan kepentingan bagi pemegang saham dan manajemen di saat ini maupun di saat yang akan datang. EPS ini juga menunjukkan jumlah dollar yang dihasilkan oleh setiap lembar saham (Gitman, 2006:68). EPS yang lebih besar menandakan kemampuan perusahaan yang lebih besar dalam menghasilkan keuntungan bersih bagi pemegang saham (Purnomo, dalam Hartono, 2005) sehingga meningkatkan harga saham.

Apabila Basic Earning Power (BEP) meningkat, maka keuntungan perusahaan akan meningkat. Investor akan memandang perusahaan tersebut mempunyai prospek yang baik sehingga mereka mau membeli saham perusahaan tersebut. Permintaan (demand) saham yang tinggi akan membuat harga saham tersebut naik. Ini berarti bahwa apabila Basic Earning Power (BEP) semakin tinggi, maka semakin besar kemungkinan harga saham itu dinilai tinggi. Begitu pula sebaliknya, apabila Basic Earning Power (BEP) rendah (menurun), maka harga saham akan dinilai rendah.

TINJAUAN PENELITIAN DAN PERUMUSAN HIPOTESIS

Berdasarkan pada uraian di atas, maka penulis merumuskan hipotesis penelitian sebagai berikut:

H1 : Return On Asset (ROA) mempunyai pengaruh yang signifikan terhadap harga

pasar saham

H2 : Return On Equity (ROE) mempunyai pengaruh yang signifikan terhadap harga

pasar saham

H3 : Return on Sales (ROS) mempunyai pengaruh yang signifikan terhadap harga

pasar saham

H4 : Earning Per Share (EPS) mempunyai pengaruh yang signifikan terhadap harga

pasar saham.

H5 : Basic Earning Power (BEP) mempunyai pengaruh yang signifikan terhadap

harga pasar saham.

H6 : Economic Value Added (EVA) mempunyai pengaruh yang signifikan terhadap

6 METODE PENELITIAN

1. Populasi Sasaran dan Sampel

Populasi dari penelitian ini adalah seluruh perusahaan yang bergerak dibidang perbankan dan asuransi yang go publik di Bursa Efek Indonesia pada tahun 2007-2009 sebanyak 31 perusahaan.

2. Jenis dan Sumber Data 1. Jenis Data

Data yang penulis gunakan dalam penelitian ini adalah data sekunder yaitu data yang sudah tersedia berbentuk tabel, laporan dan informasi internet serta dari Pusat Informasi Pasar Modal (PIPM).

2. Sumber Data

Sumber data yang digunakan adalah sumber data eksternal yaitu terbitan yang dikeluarkan oleh Pusat Referensi Pasar Modal Bursa Efek Indonesia berupa laporan keuangan perusahaan dan daftar harga saham.

3. Definisi Operasional Variabel

Dalam penelitian ini digunakan 2 (dua) variabel yaitu variabel dependen dan variabel independen. Berikut akan dijelaskan masing-masing variabel di atas.

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah harga pasar saham. Harga saham dihitung dengan merata-ratakan harga pasar saham tertinggi dan harga saham terendah pada akhir tahun.

2) Variabel Independen

Variabel Independen terdiri dari alat pengukuran kinerja yang berupa EVA (Economic Value Added) , ROA (Return on Asset), ROE (Return on Equity), ROS (Return on Sales), EPS (Earning Per Share), BEP (Basic Earning Power).

METODE ANALISIS DATA

Metode analisis data yang digunakan adalah teknik regresi berganda atau multiple regression untuk menguji pengaruh variabel independen ROA (Return on Asset), ROE (Return on Equity), ROS (Return on Sales), EPS (Earning Per Share), dan BEP (Basic Earning Power) dan EVA (Economic Value Added) terhadap variable dependen yaitu harga saham.

Adapun model penelitian ini dapat dirumuskan sebagai berikut : Y = α + β1. X1 + β2 X2 + β3 X3 + β4 X4 + β5 X5 + β6 X6 + ε

Keterangan :

Y = Harga saham α = Konstanta β1 – β6 = Koefisien regresi

X1 = ROA (Return On Asset). X2 = ROE (Return On Equity) X3 = ROS (Return On Sales) X4 = EPS (Earning Per Share) X5 = BEP (Basic Earning Power) X6 = EVA (Economic Value Added) εi = error ( diasumsikan nol )

7 Pengujian Hipotesis ini meliputi :

a. Pengujian ketepatan perkiraan (Goodness of Fit Test) b. Pengujian Koefesien Regresi Secara Parsial (Uji t)

PEMBAHASAN HASIL PENELITIAN A. Statistik Deskriptif

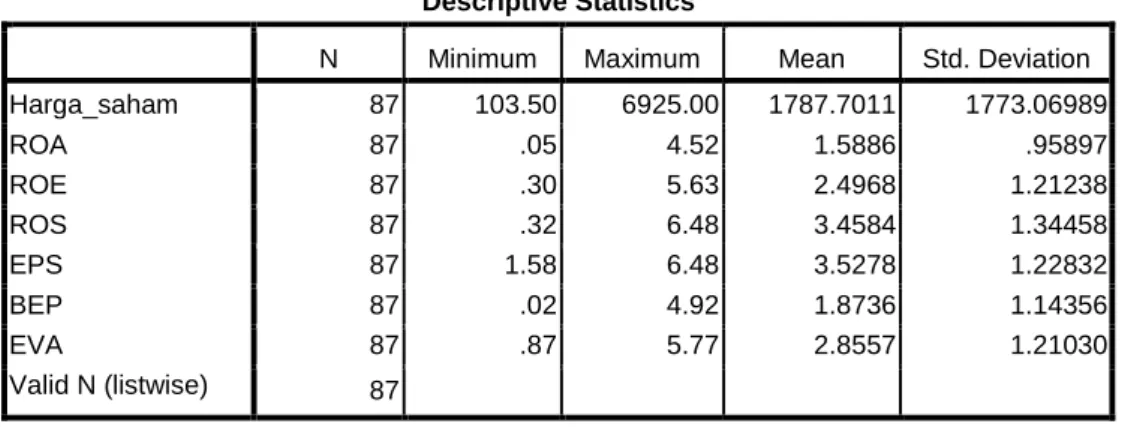

Statistik deskriptif memberi gambaran data yag dilihat dari nilai rata-rata (mean), standar deviasi (varian), nilai maksimum dan nilai minimum. Analisis data penelitian terhadap perusahaan Perbankan dan Asuransi yang terdaftar di Bursa Efek Indonesia periode 2006-2008 dapat dilihat pada tabel berikut ini :

Tabel 4.1. Data Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Harga_saham 87 103.50 6925.00 1787.7011 1773.06989 ROA 87 .05 4.52 1.5886 .95897 ROE 87 .30 5.63 2.4968 1.21238 ROS 87 .32 6.48 3.4584 1.34458 EPS 87 1.58 6.48 3.5278 1.22832 BEP 87 .02 4.92 1.8736 1.14356 EVA 87 .87 5.77 2.8557 1.21030 Valid N (listwise) 87

Sumber : Data Olahan, SPSS

Berdasarkan tabel dapat dilihat bahwa nilai minimum terendah terdapat pada variabel BEP yaitu sebesar 0,02 dan tertinggi pada Harga Saham sebesar 103,50. Nilai maksimum terendah pada ROA yaitu 4,52 dan tertinggi pada Harga saham sebesar Rp. 6.925,-. Nilai mean terendah pada ROA sebesar 1,5886 dan tertinggi pada Harga Saham sebesar 1.787,70. Sedangkan standar deviasi terendah pada ROA sebesar 0,95897 dan tertinggi pada Harga Saham sebesar 1.773,069.

B. Analisis Data 1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi yang normal.

Data tersebut ditransformasikan dengan cara menghitung nilai Log Linier data awal, sehingga memiliki grafik yang normal, hal ini dapat dilihat dari rangkaian titik-titik yang merupakan data yang dianalisis yang membentuk pola linier yang merupakan syarat terpenuhinya uji normalitas, dengan demikian data yang akan dianalisis telah memenuhi kriteria uji normalitas.

2. Pengujian Asumsi Klasik

Uji pendahuluan dilakukan guna menguji apakah model regresi linear berganda dapat diterima secara ekonometrik. Syarat memenuhi uji pendahuluan ini adalah data harus bebas dari autokorelasi, heteroskedastisitas, dan multikoleniaritas (Sugiyono, 2001: 40).

8 a. Uji Multikoleniaritas

Pengujian ini dilakukan untuk menguji apakah tidak ada multikoleniaritas antar sesama variabel independen yang ada dalam model regresi linear berganda. Uji multikoleniaritas dihitung melalui program SPSS dan hasilnya nilai VIF (Variance Inflation Factor) yang dapat dilihat pada Tabel 4.2.

Tabel 4.2. Nilai Tollerance dan VIF

Variabel Tolerance 0,01 < t < 1 VIF 1 < VIF < 10 ROA 0.626 1.068 ROE 0.445 1.480 ROS 0.478 1.903 EPS 0.525 1.043 BEP 0.889 1.249 EVA 0.586 1.058

Sumber: Data Olahan, SPSS

Berdasarkan nilai pada Tabel 4.2 di atas maka dapat disimpulkan bahwa tidak terdapat (terbebas dari) multikoleniaritas pada model regresi linear berganda yang dibuat karena nilai VIF yang ada mempunyai nilai di atas angka 1 dan dibawah angka 10 atau memiliki angka tolerance yang melebihi angka 0,01 dan tidak melebihi angka 1.

b. Uji Heteroskedastisitas

Pengujian terhadap heteroskedastisitas dilakukan dengan mengamati gambar scatter plot. Bila tidak terdapat heteroskedastisitas, maka gambar tidak terdapat pola gambar tertentu, demikian pula sebaliknya.

Dari gambar scatter plot didapat bahwa titik pada gambar di atas tidak membentuk suatu pola tertentu dan memiliki pola tersebar. Dimana hal ini mengindikasikan bahwa model tersebut tidak terdapat heteroskedastititas.

c. Uji Autokorelasi

Pengujian ini dilakukan untuk menguji apakah ada masalah autokorelasi pada persamaan regresi linear berganda. Pengujian dilakukan melalui uji Durbin Watson. Dari hasil perhitungan dengan menggunakan program SPSS diperoleh nilai d hitung sebesar = 1,043. Jika d terletak antara dL dan dU, maka hipotesis nol diterima yang berarti tidak ada autokorelasi. Berdasarkan tabel DW untuk n=86 dan k=6 diperoleh angka dL sebesar 1,177 dan dU sebesar 0,482 dengan demikian nilai terletak diantara nilai dL dan dU, untuk itu diputuskan bahwa model ini tidak terjadi autokorelasi. Untuk lebih jelasnya dapat dilihat pada tabel 4.3 berikut ini :

Tabel 4.3 Statistik Durbin Watson

Perusahaan Deskriptif Nilai Durbin Watson Keterangan Perbankan

dan Asuransi

N=86

α = 0,05 dL = 1,177 dU = 0,482 1,043 Tidak Terjadi autokorelasi Sumber: Data Olahan SPSS

3. Model Regresi Berganda

Pengujian hipotesis dalam penelitian ini akan dilakukan dengan menggunakan analisa kuantitatif. Analisis kuantitatif adalah analisis yang dilakukan dengan bantuan alat uji statistik. Teknik analisa yang digunakan adalah analisa regresi linier berganda.

9

Adapun dalam penganalisaan data akan digunakan alat bantu program komputer SPSS Ver 17 untuk mendapatkan hasil yang lebih teliti dan akurat. Tujuan dari analisis regresi linier berganda adalah untuk meramalkan pengaruh dari variabel-variabel bebas dalam hal ini adalah return on asset, return on equity, return on sales, earning per share ratio, basic earning prower dan economic value added terhadap harga saham di perusahaan perbankan dan asuransi. Adapun pengaruh-pengaruh tersebut dapat dirumuskan sebagai berikut

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + e

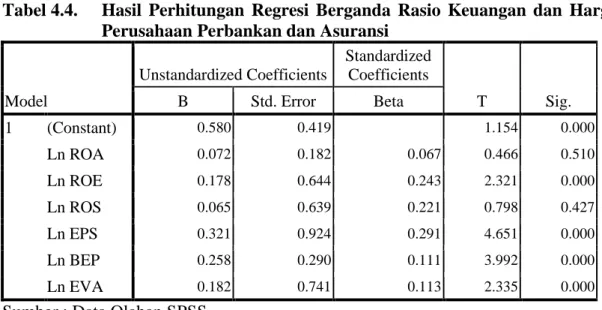

Berikut ini tabel hasil perhitungan regresi berganda dengan menggunakan program SPSS :

Tabel 4.4. Hasil Perhitungan Regresi Berganda Rasio Keuangan dan Harga Saham Perusahaan Perbankan dan Asuransi

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 0.580 0.419 1.154 0.000 Ln ROA 0.072 0.182 0.067 0.466 0.510 Ln ROE 0.178 0.644 0.243 2.321 0.000 Ln ROS 0.065 0.639 0.221 0.798 0.427 Ln EPS 0.321 0.924 0.291 4.651 0.000 Ln BEP 0.258 0.290 0.111 3.992 0.000 Ln EVA 0.182 0.741 0.113 2.335 0.000

Sumber : Data Olahan SPSS

Berdasarkan hasil analisis data dengan menggunakan program SPSS maka didapatkan persamaan regesi linier berganda sebagai berikut :

Y = 0,580 + 0,072X1 + 0,178X2 + 0,065X3 + 0,321X4 + 0,258X5+ 0,182X6

C. Pengujian Hipotesis

Berdasarkan hasil pengujian dengan menggunakan program SPSS, maka diperoleh hasil sebagai berikut :

1) Pengujian Hipotesis Pertama (H1)

Hipotesis pertama menyatakan return on asset memiliki pengaruh yang signifikan terhadap harga saham perusahaan. Pengujian hipotesis ini dengan melihat hasil penelitian dari pengujian variabel independen dengan variabel dependen. Dalam pengujian ini terlebih dahulu ditentukan Ho dan H1.

Ho : Variabel return on asset tidak berpengaruh signifikan terhadap harga saham H1 : Variabel return on asset berpengaruh signifikan terhadap harga saham

Analisis data dapat dilakukan dengan membandingkan t hitung dengan t table, serta melihat nilai signifikansinya. Dimana t hitung > t tabel, dan P value < α, maka, Ho ditolak dan H1 diterima, artinya variabel independen berpengaruh terhadap variabel dependen.

Sebaliknya jika, t hitun,g < t table dan P value >α maka Ho diterima dan H1 ditolak, ini

berarti variabel independen tidak berpengaruh terhadap variabel dependen.

Dari hasil pengolahan data menunjukkan bahwa t hitung variabel return on asset adalah 0.466 dan t tabel adalah 1,990 sehingga diperoleh kesimpulan t hitung < t table dan P value > α, maka Ho diterima dan H1 ditolak. Sementara itu tingkat signifikansi sebesar 0,510

10

yang lebih besar dari 0,05. Hal ini berarti return on asset tidak memiliki pengaruh signifikan terhadap harga saham. Sehingga hipotesis pertama (H1) tidak dapat dibuktikan atau dengan

kata lain H1 ditolak.

Berdasarkan hasil pengujian diketahui bahwa perubahan ROA ternyata tidak mempengaruhi perubahan harga saham yang dimilikinya. Hal ini berarti investor memandang perbandingan kesanggupan perusahaan memperoleh laba dari perputaran aktiva tidak memiliki peranan yang penting dalam membuat keputusan investasi pada perusahaan perbankan dan asuransi di Bursa Efek Indonesia. Dengan demikian hasil penelitian ini menunjukkan bahwa bagi investor perputaran asset dibandingkan dengan pendapatan/penjualan tidak memiliki pengaruh terhadap harga saham. Kondisi keuangan yang cenderung mempengaruhi investor biasanya adalah perpuataran ekuitas dan pertambahan nilai ekonomis perusaahaan, sementara perputaran asset tidak berpengaruh karena rasio ini hanya menggambarkan perpuataran total aktiva tetap yang tidak berkaitan dengan perolehan laba dan yang cenderung tidak mempengauhi harga saham. Hasil penelitian ini sejalan dengan penelitian Noer Sasongko dan Wulandari (2006), namun tidak sejalan dengan hasil penelitian Kartika Saptorini Dewi (2004), Urrahmansyah (2003) dan Natarsyah (2001).

2) Pengujian Hipotesis Kedua (H2)

Hipotesis kedua menyatakan return on equity memiliki pengaruh yang signifikan terhadap harga saham perusahaan. Pengujian hipotesis ini dengan melihat hasil penelitian dari pengujian variabel independen dengan variabel dependen. Dalam pengujian ini terlebih dahulu ditentukan Ho dan H2.

Ho : Variabel return on equity tidak berpengaruh signifikan terhadap harga saham H2 : Variabel return on equity berpengaruh signifikan terhadap harga saham

Analisis data dapat dilakukan dengan membandingkan t hitung dengan t tabel serta melihat nilai signifikansinya. Dimana t hitung > t tabel dan P value < α, maka Ho ditolak dan H2 diterima artinya variabel independen berpengaruh terhadap variable dependen. Sebaliknya

jika t hitung < t tabel dan P value > α, maka Ho diterima dan H2 ditolak, ini berarti variabel

independen tidak berpengaruh terhadap variable dependen.

Dari hasil pengolahan data menunjukkan bahwa t hitung variabel return on equity ratio adalah 2,321 dan t tabel adalah 1,990 sehingga diperoleh kesimpulan t hitung > t tabel dan P value < α, maka H2 diterima. Sementara itu tingkat signifikansi sebesar 0,000 yang

lebih kecil dari 0,05. Hal ini berarti return on equity memiliki pengaruh signifikan terhadap perubahan harga saham, sehingga hipotesis kedua (H2) dapat dibuktikan.

Return on Equity yang mengukur kemampuan perusahaan dalam menghasilkan net income (laba bersih sesudah pajak) ditinjau dari sudut equity capital. Semakin tinggi rasio ini semakin baik hasilnya, dan rasio ini merupakan ukuran dalam mengukur tingkat hasil investasi dari para pemegang saham. Sehingga dapat dikatakan bahwa ROE berpegaruh positif terhadap harga saham (Riyanto, 2007:35). Hasil penelitian ini sejalan dengan penelitian Yevi Dwitayanti (2005) namun tidak sejalan dengan hasil penelitian Noer Sasongko dan Wulandari (2006), yang menyatakan bahwa ROE tidak berpengaruh terhadap harga saham.

3) Pengujian Hipotesis Ketiga (H3)

Hipotesis ketiga menyatakan return on sales memiliki pengaruh yang signifikan terhadap harga saham perusahaan. Pengujian hipotesis ini dengan melihat hasil penelitian dari pengujian variabel independen dengan variabel dependen. Dalam pengujian ini terlebih dahulu ditentukan Ho dan H3.

11

H3 : Variabel return on sales berpengaruh signifikan terhadap harga saham

Analisis data dapat dilakukan dengan membandingkan t hitung dengan t tabel serta melihat nilai signifikansinya. Dimana t hitung > t tabel dan P value < α, maka Ho ditolak dan H3 diterima artinya variabel independen berpengaruh terhadap variable dependen. Sebaliknya

jika t hitung < t tabel dan P value > α, maka Ho diterima dan H3 ditolak, ini berarti variabel

independen tidak berpengaruh terhadap variable dependen.

Dari hasil pengolahan data menunjukkan bahwa t hitung variabel return on sales adalah 0,798 dan t tabel adalah 1,990 sehingga diperoleh kesimpulan t-hitung < t tabel dan P value > α, maka Ho diterima dan H3 ditolak. Sementara itu tingkat signifikansi sebesar 0,427

> 0,05. Hal ini berarti return on sales tidak memiliki pengaruh signifikan terhadap perubahan harga saham. Sehingga hipotesis keempat (H3) tidak dapat dibuktikan.

Return on Sales mengukur kemampuan perusahaan dalam menghasilkan net income (laba bersih sesudah pajak) ditinjau dari penjualan/pendapatan jasa. Semakin tinggi rasio ini semakin baik hasilnya, dan rasio ini merupakan ukuran dalam mengukur tingkat pendapatan perusahaan selama periode tertentu. Sehingga dapat dikatakan bahwa ROS berpegaruh positif terhadap harga saham (Riyanto, 2007:35). Hasil penelitian ini sejalan dengan penelitian Noer Sasongko dan Wulandari (2006) namun tidak sejalan dengan hasil penelitian Kartika Saptorini Dewi (2004) dan Yevi Dwitayanti (2005) yang menyatakan bahwa ROE tidak berpengaruh terhadap harga saham.

4. Pengujian Hipotesis Keempat (H4)

Hipotesis keempat menyatakan earning per share memiliki pengaruh yang signifikan terhadap harga saham perusahaan. Pengujian hipotesis ini dengan melihat hasil penelitian dari pengujian variabel independen dengan variabel dependen. Dalam pengujian ini terlebih dahulu ditentukan Ho dan H4.

Ho : Variabel earning per share tidak berpengaruh signifikan terhadap harga saham H4 : Variabel earning per share berpengaruh signifikan terhadap harga saham

Analisis data dapat dilakukan dengan membandingkan t hitung dengan t tabel serta melihat nilai signifikansinya. Dimana t hitung > t tabel dan P value < α, maka Ho ditolak dan H4 diterima artinya variabel independen berpengaruh terhadap variable dependen. Sebaliknya

jika t hitung < t tabel dan P value > α, maka Ho diterima dan H4 ditolak, ini berarti variabel

independen tidak berpengaruh terhadap variable dependen.

Dari hasil pengolahan data menunjukkan bahwa t hitung variabel earning per share adalah 4,651 dan t tabel adalah 1,990 sehingga diperoleh kesimpulan t-hitung > t tabel dan P value < α, maka Ho ditolak dan H4 diterima. Sementara itu tingkat signifikansi sebesar 0,000

< 0,05. Hal ini berarti earning per share memiliki pengaruh signifikan terhadap harga saham. Sehingga hipotesis keempat (H4) dapat dibuktikan.

Earning per share bagi perusahaan sangat penting bagi perusahaan karena menyangkut laba yang diperoleh oleh tiap pemegang saham dalam perusahaan tersebut. Kebanyakan perusahaan menampilkan earning per share pada halaman depan laporan keuangannya untuk menarik perhatian calon investor dan juga agar investor yang telah terlebih dahulu menanamkan modalnya di perusahaan tersebut tidak berpindah ke perusahaan lain. Earning per share adalah indikator yang baik untuk menilai kinerja operasi perusahaan. Makin tinggi nilai earning per share perusahaan, menunjukkan bahwa saham perusahaan mempunyai keuntungan yang besar untuk tiap lembar sahamnya.

EPS merupakan salah satu indikator yang banyak digunakan dalam penentuan harga saham. Pendekatan ini dilakukan dengan menentukan harga dari setiap lembar saham yang terjual. EPS sering digunakan untuk mengelompokkan saham berdasarkan tingkat pertumbuhannya. Saham dengan tingkat pertumbuhan yang tinggi umumnya memiliki EPS yang tinggi pula. Hasil penelitian ini sejalan dengan penelitian Noer Sasongko dan Wulandari

12

(2006) dan Natarsyah (2001) yang menyatakan bahwa EPS berpengaruh terhadap harga saham.

5. Pengujian Hipotesis Kelima (H5)

Hipotesis kelima menyatakan basic earning power memiliki pengaruh yang signifikan terhadap harga saham perusahaan. Pengujian hipotesis ini dengan melihat hasil penelitian dari pengujian variabel independen dengan variabel dependen. Dalam pengujian ini terlebih dahulu ditentukan Ho dan H5.

Ho : Variabel basic earning power tidak berpengaruh signifikan terhadap harga saham H5 : Variabel basic earning power berpengaruh signifikan terhadap harga saham

Analisis data dapat dilakukan dengan membandingkan t hitung dengan t tabel serta melihat nilai signifikansinya. Dimana t hitung > t tabel dan P value < α, maka Ho ditolak dan H5 diterima artinya variabel independen berpengaruh terhadap variable dependen. Sebaliknya

jika t hitung < t tabel dan P value > α, maka Ho diterima dan H5 ditolak, ini berarti variabel

independen tidak berpengaruh terhadap variable dependen.

Dari hasil pengolahan data menunjukkan bahwa t hitung variabel basic earning power adalah 3,992 dan t tabel adalah 1,990 sehingga diperoleh kesimpulan t-hitung > t tabel dan P value < α, maka Ho ditolak dan H5 diterima. Sementara itu tingkat signifikansi sebesar 0,000

< 0,05. Hal ini berarti basic earning power memiliki pengaruh signifikan terhadap harga saham. Sehingga hipotesis keempat (H5) dapat dibuktikan.

Apabila Basic Earning Power (BEP) meningkat, maka keuntungan perusahaan akan meningkat. Investor akan memandang perusahaan tersebut mempunyai prospek yang baik sehingga mereka mau membeli saham perusahaan tersebut. Permintaan (demand) saham yang tinggi akan membuat harga saham tersebut naik. Ini berarti bahwa apabila Basic Earning Power (BEP) semakin tinggi, maka semakin besar kemungkinan harga saham itu dinilai tinggi. Begitu pula sebaliknya, apabila Basic Earning Power (BEP) rendah (menurun), maka kemungkinan harga saham akan dinilai rendah.

Para investor mempertimbangkan Basic Earning Power (BEP) dalam melihat situasi kondusif bagi penanaman modalnya, karena pada umumnya, para investor tersebut cenderung lebih mempertimbangkan nilai Earning Before Interest Tax (EBIT) yang dimiliki perusahaan, sebab Earning Before Interest Tax (EBIT) merupakan keuntungan operasional yang mencerminkan keberhasilan manajemen keuangan suatu perusahaan dalam mendayagunakan aktiva yang dimiliki. Sehingga apabila nilai Basic Earning Power (BEP) tersebut tinggi, maka investor selain memperoleh dividen yang memadai dan berkesinambungan, juga mendapat Capital Gain. Hasil penelitian ini tidak sejalan dengan penelitian Noer Sasongko dan Wulandari (2006) yang menyatakan bahwa BEP tidak berpengaruh terhadap harga saham. 6. Pengujian Hipotesis Keenam (H6)

Hipotesis keenam menyatakan EVA memiliki pengaruh yang signifikan terhadap harga saham perusahaan. Pengujian hipotesis ini dengan melihat hasil penelitian dari pengujian variabel independen dengan variabel dependen. Dalam pengujian ini terlebih dahulu ditentukan Ho dan H6.

Ho : Variabel EVA tidak berpengaruh signifikan terhadap harga saham H6 : Variabel EVA berpengaruh signifikan terhadap harga saham

Analisis data dapat dilakukan dengan membandingkan t hitung dengan t tabel serta melihat nilai signifikansinya. Dimana t hitung > t tabel dan P value < α, maka Ho ditolak dan H6 diterima artinya variabel independen berpengaruh terhadap variable dependen. Sebaliknya

jika t hitung < t tabel dan P value > α, maka Ho diterima dan H6 ditolak, ini berarti variabel

13

Dari hasil pengolahan data menunjukkan bahwa t hitung variabel Economic Value Added (EVA) adalah 2,335 dan t tabel adalah 1,990 sehingga diperoleh kesimpulan t-hitung > t tabel dan P value < α, maka Ho ditolak dan H6 diterima. Sementara itu tingkat signifikansi

sebesar 0,008 < 0,05. Hal ini berarti EVA memiliki pengaruh signifikan terhadap harga saham. Sehingga hipotesis keenam (H6) dapat dibuktikan.

Hasil pengujian menunjukkan bahwa perubahan EVA pada suatu perusahaan ternyata mempengaruhi perubahan harga saham emiten. Hal ini juga berarti bahwa investor memandang perbandingan aktiva lancar terhadap kewajiban jangka pendek atau likuiditas perusahaan memiliki peranan yang penting dalam membuat keputusan investasi pada perusahaan perbankan dan asuransi di Bursa Efek Indonesia. Hal ini sejalan dengan hasil penelitian Kartikas Saptorini Dewi (2004) yang menyatakan EVA berpengaruh terhadap tingkat pengembalian saham, namun tidak sejalan dengan penelitian Noer Sasongko dan Wulandari (2006).

7. Koefisien Determinasi (R2)

Tingkat koefisien determinasi yang dimiliki sebesar Adj. R2= 0,683. Hal ini berarti harga saham perusahaan perbankan dan asuransi dipengaruhi oleh variabel ROA, ROE, ROS, EPS, BEP, EVA sebesar 68,30%. Sementara sekitar 31,70% dipengaruhi oleh variabel lain seperti quick ratio, current ratio, net profit margin, return on investment, nilai tukar rupiah, inflasi dan lain-lain. Hal ini mengindikasikan bahwa variabel beta pasar banyak ditentukan oleh psikologis pasar. Tingkat R2 yang diperoleh tinggi, hal ini disebabkan karena dari 6 variabel yang diteliti ternyata ada tiga variabel berpengaruh secara signifikan terhadap harga saham dan pengaruhnya juga cukup besar.

Selanjutnya nilai R diperoleh sebesar 0,840 artinya hubungan antara harga saham dengan ROA, ROE, ROS, EPS, BEP, EVA sebesar 0,840 yang berkategori pengaruh atau hubungannya kuat dan positif.

KESIMPULAN

Berdasarkan hasil-hasil yang diperoleh dari analisis data, maka dapat ditarik kesimpulan sebagai berikut:

1. Hipotesis pertama (H1) tidak dapat diterima karena return on asset tidak memiliki

pengaruh yang signifikan terhadap harga saham. Hal ini berarti ROA bagi investor bukan merupakan rasio keuangan yang perlu diperhatikan saat akan berinvestasi di bursa efek. 2. Hipotesis kedua (H2) dapat diterima karena return on equity memiliki pengaruh yang

signifikan terhadap harga saham. Hal ini berarti para investor memperhatikan rasio ROE apabila akan berinvestasi dalam bentuk saham.

3. Hipotesis ketiga (H3) tidak dapat diterima karena return on sales tidak memiliki pengaruh

yang signifikan terhadap harga saham. Hal ini berarti ROS yang merupakan rasio profitabilitas bukan merupakan salah satu bahan pertimbangan dalam berinvestasi.

4. Hipotesis keempat (H4) dapat diterima karena earning per share memiliki pengaruh yang

signifikan terhadap harga saham. Hal ini berarti earning per share memiliki hubungan harga saham, sehingga earning per share merupakan salah satu aspek yang perlu diperhitungkan saat akan berinvestasi saham.

5. Hipotesis kelima (H5) dapat diterima karena Basic Earning Power memiliki pengaruh

yang signifikan terhadap harga saham. Hal ini berarti BEP yang merupakan rasio profitabilitas bukan merupakan salah satu bahan pertimbangan dalam berinvestasi.

6. Hipotesis keenam (H6) dapat diterima karena Economic Value Added memiliki pengaruh

yang signifikan terhadap harga saham. Hal ini berarti EVA memiliki hubungan harga saham, sehingga EVA juga merupakan salah satu aspek yang perlu diperhitungkan saat akan berinvestasi saham.

14 SARAN

1. Bagi investor dengan memperhatikan rasio-rasio yang signifikan terhadap beta pasar, maka diharapkan dapat mengetahui aspek-aspek apa saja yang perlu diperhatikan saat akan berinvestasi di bursa efek.

2. Manajemen perusahaan harus menerbitkan laporan keuangannya serta menyertakan angka rasio keuangan pada laporan keuangan yang telah diaudit oleh akuntan perusahaan dan segera melaporkannya ke BAPEPAM agar pada pelaku pasar dapat memperoleh informasi yang tepat dan akurat mengenai sekuritas yang ingin dibelinya.

3. Bagi peneliti selanjutnya agar dapat melakukan pengujian dengan menggunakan sampel seluruh perusahaan yang terdaftar di Bursa Efek Indonesia dengan menggunakan variabel yang berbeda dan model penelitian yang lain.

DAFTAR PUSTAKA

Harahap, Sofyan Syafri, 2004, Analisis Laporan Kritis Keuangan, Rajawali Grafindo, Indonesia

Harnanto, 2002, Akuntansi untuk Usahawan, Edisi Keempat, Rineka Cipta, Indonesia ___________, 2002, Dasar-dasar Akuntansi I, Edisi Kelima, Rineka Cipta, Indonesia

Husnan, Suad, 2007, Dasar-dasar Teori Portofolio dan Analisis Sekuritas, Edisi Ketiga, Cetakan Kedua, Penerbit UPP AMP YKPN, Yogyakarta

Jogiyanto, HM., 2007, Teori Portofolio dan Analisis Investasi, Edisi Pertama, BPFE, Yogyakarta

Munawir, 2005, Analisa Laporan Keuangan, Liberty, Yogyakarta

Niswonger, C. Rollin, Phillip E. Fess dan Carl S. Warren, 2007, Prinsip-prinsip Akuntansi, Edisi Ketujuh, Terjemahan Nugroho Widjajanto, Erlangga, Indonesia

Riyanto, Bambang, 2007, Dasar-dasar Manajemen Keuangan, Edisi Kelima, BPFE UGM, Yogyakarta

Sawir, Agnes, 2003, Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, PT. Gramedia Pustaka Utama, Indonesia

Simamora, Henri, 2000, Akuntansi Manajemen, Salemba Empat, Jakarta

SR., Soemarso, 2005, Akuntansi Suatu Pengantar, Buku I, Edisi Kelima, Rineka Cipta, Indonesia

Syamsuddin, Lukman. 2002. Manajemen Keuangan Perusahaan. Rajawali Pers. Indonesia, Indonesia

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. BPFE Yogyakarta, Indonesia.

15

Ikatan Akuntan Indonesia, 2007, Standar Akuntansi Keuangan, Penerbit Salemba Empat, Indonesia

Jurnal, Tesis dan Skripsi :

Dewi, Kartika Saptorini. 2004. Pengaruh EVA dan Rasio Keuangan Terhadap Perubahan Harga Saham Perusahaan Manufaktur di BEJ. Skripsi Akuntansi Universitas Sebelas Maret.

Dwitayanti, Yevi. 2005. Analisis Pengaruh Economic Value Added (EVA) terhadap Market Value Added (MVA) pada Industri Manufaktur di Bursa Efek Jakarta. JMK, Vol.3, No. 1, Maret, 59–73

Hadianto, Bram. 2007. Pengaruh Volume Perdagangan dan Risiko Sistematik Terhadap Return Saham Telkom dan Indosat selama Tahun 1997-2004 di Bursa Efek Jakarta. Tesis S2 Tidak Dipublikasikan. Bandung: Universitas Padjadjaran

Haruman, T., SAC. Setiawan, & M. Ariyanti. 2005. Pengaruh Faktor Fundamental, Faktor

Ekonomi, dan Risiko Sistematis terhadap Tingkat Pengembalian Saham BEJ. Manajemen Usahawan No. 11 Th XXXIV

Herlina & Bram Hadianto. 2007. Pengaruh Rasio Fundamental Terhadap Harga Saham Sektor Telekomunikasi pada Periode 1997-2005 di Bursa Efek Jakarta. Proceeding Seminar Nasional SMART Membaca Jaman Dalam Perspektif Manajemen.

Noer Sasongko dan Nila Wulandari, 2006, Pengaruh EVA dan Rasio-rasio Profitabilitas terhadap Harga Saham, Jurnal Empirika, Vol. 19 No. 1, Juni 2006

Natarsyah, Syahib, 2001. Analisis Pengaruh Beberapa Faktor Fundamental dan Risiko Sistimatik terhadap Harga Saham, Studi Kasus Industri Barang Konsumsi yang Go Publik di Pasar Modal Indonesia, Jurnal Ekonomi dan Bisnis, Volume 15 No. 3, Jakarta

Panggabean, Raja Lambas J., 2005, Analisis Perbandingan Korelasi Eva Dan Roe Terhadap Harga Saham LQ 45 di Bursa Efek Jakarta, Jurnal Manajemen & Bisnis Sriwijaya Vol. 3 No.5 Juni 2005

Purnomo. Yogo. 1998. Keterkaitan Kinerja Keuangan dengan Harga Saham (Studi Kasus 5 Rasio Keuangan 30 Emiten di BEJ Pengamatan 1992-1996). Manajemen Usahawan No.12 Th. XXII.

Urrachmansyah, Taufik, 2003. Analisis Pengaruh Beberapa Faktor Fundamental Keuangan Terhadap Harga Saham Kasus Sektor Perdagangan di Bursa Efek Jakarta, Skripsi S1 Universitas Riau