Pengaruh Manajemen Laba Terhadap Pengungkapan

Corporate Social

Responsibility

(CSR) Dengan Mekanisme

Corporate Governance

Sebagai Variabel Moderasi Pada Perusahaan Yang Terdaftar di

Jakarta

Islamic Index

(JII)

Sunarsih

Prodi Manajemen Keuangan Syariah Fakultas Ekonomi dan Bisnis Islam (FEBI) Universitas Islam Negeri Sunan Kalijaga, Indonesia

Email: [email protected]

Abstract. This study examines the effect of earnings management on corporate social responsibility disclosure (CSR) with corporate governance mechanism as moderating variable. The size of the audit committee, the number of boards of commissioners, and the majority shareholding are the proxies of corporate governance. The tests used data obtained from all companies listed in the Jakarta Islamic Index (JII) during the period 2011-201. Data analysis was done by panel data analysis technique. The results showed that earnings management proved to have no effect on CSR disclosure. The size of the audit committee, the number of boards of commissioners, and the majority share ownership proved unable to moderate the relationship between earnings management and CSR disclosure. The implication of this research found that companies listed in JII are worthy of consideration as a company that is in accordance with Islamic sharia due to the minimum practice of earnings management. The variables of earnings management, corporate governance, and interaction results can explain the extent of CSR disclosure in companies listed in JII during the period 2011-2015 amounting to 41.94%.

Keywords: Profit management, corporate social responsibility, corporate governance, audit committee size, number of boards of commissioners, majority share ownership, Jakarta Islamic Index

Abstrak. Penelitian ini menguji pengaruh manajemen laba terhadap pengungkapan corporate social responsibility (CSR) dengan mekanisme corporate governance sebagai pemoderasi. Ukuran komite audit, jumlah dewan komisaris, dan kepemilikan saham mayoritas adalah proksi dari corporate governance. Pengujian menggunakan data yang diperoleh dari seluruh perusahaan yang terdaftar di Jakarta Islamic Index (JII) selama periode 2011-2015. Analisis data dilakukan dengan teknik analisis data panel. Hasil penelitian menunjukan bahwa manajemen laba terbukti tidak berpengaruh terhadap pengungkapan CSR. Ukuran komite audit, jumlah dewan komisaris, dan kepemilikan saham mayoritas terbukti tidak mampu memoderasi hubungan manajemen laba terhadap pengungkapan CSR. Implikasi temuan penelitian ini adalah perusahaan yang terdaftar di JII layak dipertimbangkan sebagai perusahaan yang sudah sesuai dengan syariah islam karena minimalnya praktik manajemen laba. Variabel manajemen laba, corporate governance, serta hasil interaksi keduanya dapat menjelaskan luas pengungkapan CSR pada perusahaan yang terdaftar di JII selama periode 2011-2015 sebesar 41,94%.

Kata kunci: Manajemen laba, corporate social responsibility, corporate governance, ukuran komite audit, jumlah dewan komisaris, kepemilikan saham mayoritas, Jakarta Islamic Index

A. Pendahuluan

Terdapat beberapa kasus yang telah mendunia terkait permainan manager atas pelaporan laporan keuangan yang merupakan tanggung jawab manager terhadap pihak stakeholder. Dari beberapa kasus tersebut ada yang sampai menyebabkan kebangkrutan sebuah perusahaan besar. Sebagai contoh kasus perusahaan Enron, Merck, WorldCom dan mayoritas perusahaan lain di Amerika Serikat (Cornett, Marcus, Saunders, & Tehranian, 2006). Beberapa kasus juga terjadi di Indonesia namun belum sampai menyebabkan kebangkrutan, seperti PT. Lippo Tbk dan PT. Kimia Farma Tbk yang juga melibatkan pelaporan keuangan (financial reporting) yang berawal dari terdeteksi adanya manipulasi (Boediono, 2005). Manajer sebagai pengelola perusahaan memiliki sebuah tanggung jawab kepada pihak stakeholder atas perusahaan yang dikelolanya. Namun dalam praktiknya pihak manajer terkadang melakukan penyelewengan yang disebabkan adanya perbedaan kepentingan antara manajer dengan pihak stakeholder. Dalam hal ini, praktik permainan manajer ini sering dinamakan dengan manajemen laba.

Praktik manajemen laba timbul dari sebuah mekanisme yang berdasarkan perbedaan kepentingan antara pihak manajer dengan stakeholder. Pengelolaan laba yang dilakukan perusahaan dapat bersifat efisien (meningkatkan keinformatifan laba dalam mengkomunikasikan informasi privat) dan dapat bersifat oportunistis (manajemen melaporkan laba secara oportunis untuk memaksimalkan kepentingan pribadinya) (Siregar & Utama, 2005).

Manajemen laba merupakan manipulasi yang paling aman karena kegiatan manajemen laba merupakan hal yang legal dan terlihat aman, tetapi manajemen laba memiliki dampak yang merugikan bagi perusahaan bila perusahaan ketahuan melakukan kegiatan tersebut. Konsekuensi bila manajer melakukan manajemen laba adalah manajer dapat kehilangan reputasi, pekerjaan, dan karirnya. Konsekuensi jangka panjangnya adalah perusahaan akan kehilangan dukungan dari stakeholders yang berujung pada meningkatnya kewaspadaan dan kecurigaan dari shareholders dan stakeholders lainnya.

Untuk meminimalkan kewaspadaan yang dilakukan oleh stakeholders terhadap praktik manajemen laba yang dapat mengancam keamanan posisi manajer dan merusak reputasi perusahaan, manajer mempunyai insentif untuk mengkompensasi stakeholders melalui praktik corporate social responsibility (CSR). Praktik CSR atau tanggung jawab sosial perusahaan berkaitan dengan pertanggungjawaban moral yang dilakukan perusahaan terhadap lingkungan internal dan eksternal perusahaan, seperti perlindungan terhadap lingkungan, manajemen sumber daya manusia, kesehatan dan keamanan saat bekerja, relasi dengan komunitas lokal, dan menjaga hubungan dengan pemasok dan pelanggan (Castello & Lima, 2006). Elkington (1994) mengemukakan konsep CSR dalam fokus triple bottom line, yang mempersatukan kaidah ekonomi, sosial, dan lingkungan dalam satu pemahaman yang terintegrasi tentang tanggung jawab sosial perusahaan (profit), tetapi juga memiliki kepedulian terhadap lingkungan (planet) dan kesejahteraan masyarakat (people). Triple bottom line dapat disimpulkan bahwa “profit” sebagai wujud aspek ekonomi, “planet” sebagai wujud aspek lingkungan dan “people” sebagai aspek sosial.

Perusahaan dituntut untuk memberikan informasi mengenai aktivitas sosialnya. Pengungkapan CSR merupakan salah satu upaya yang dilakukan perusahaan untuk dapat memenuhi kepentingan stakeholder dan menjamin keberlangsungan perusahaan jangka panjang. Pengungkapan informasi perusahaan dapat dipandang sebagai cara untuk mempengaruhi persepsi prospek keuangan perusahaan di masa depan oleh pihak eksternal terutama stakeholder, seperti analis saham, pelaku pasar modal, dan investor institusional (Brammer & Pavelin, 2006). Pengungkapan CSR berkaitan dengan isu etika dan moral yang memusatkan pada pembuatan keputusan dan perilaku dalam perusahaan.

Pelaksanaan CSR, memposisikan manajer menghadapi conflict of interest untuk memaksimalkan shareholders dan stakeholders lainnya yang mempunyai kepentingan berbeda dan juga kepentingannya sendiri terkait kompensasi manajemen yang didasarkan pada laba. Kenyataannya, informasi mengenai sistem kompensasi manajemen sangat jarang diungkapkan dalam laporan tahunan perusahaan, sehingga menyulitkan stakeholder untuk mengetahui apakah besarnya kompensasi manajemen didasarkan pada

kinerja CSR. Tidak adanya kriteria sebagai dasar bagi pengukuran kinerja menyebabkan manajer tidak dapat dievaluasi, sehingga memungkinkan manajer untuk menyelewengkan sumber daya perusahaan untuk kepentingannya sendiri dengan mengorbankan tuntutan keuangan dan kepentingan masyarakat luas.

Untuk mencapai tujuan pengungkapan CSR tanpa adanya campur tangan dari praktik manajemen laba, perlu adanya keterpaduan antara corporate governance dengan strategi pengungkapan CSR. Corporate governance biasanya mengacu pada sekumpulan mekanisme yang mempengaruhi keputusan yang akan diambil oleh manajer ketika ada pemisahan antara kepemilikan dan pengendalian (Wardhani, 2007). Corporate governance diperlukan untuk mengendalikan perilaku pengelola perusahaan agar bertindak tidak hanya menguntungkan dirinya sendiri, tetapi juga menguntungkan pemilik perusahaan, atau dengan kata lain untuk menyamakan kepentingan antara pemilik perusahaan dengan pengelola perusahaan. Corporate governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholders dengan mendasarkan pada kerangka peraturan.

Konsep corporate governance diajukan demi terciptanya pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan keuangan. Bila konsep ini diterapkan dengan baik maka diharapkan pertumbuhan ekonomi akan terus menanjak seiring dengan transparansi pengelolaan perusahaan yang makin baik dan nantinya menguntungkan banyak pihak. Kesadaran mengenai pengungkapan CSR dapat berdampak jangka panjang terhadap kinerja perusahaan dan akan mengarahkan kepentingan board of directors terhadap pengungkapan CSR. Corporate governance tidak akan efektif tanpa dorongan pengungkapan CSR berkelanjutan, karena perusahaan harus dapat memenuhi kebutuhan berbagai stakeholders dan juga mampu menghasilkan laba untuk dapat menciptakan nilai bagi pemilik atau pemegang saham.

Ho dan Wong (2001) melakukan Penelitian yang menguji hubungan antara pengungkapan sukarela dan komite audit. Hasil penelitian menunjukkan bahwaterdapat hubungan positif antara keberadaan komite audit dengan pengungkapan sukarela yang dilakukan perusahaan. Penelitian Kurihama (2007) menemukan CSR, corporate governance, dan auditing saling berhubungan secara interaktif. Untuk memenuhi CSR dan menjamin pertumbuhan serta perkembangan berkelanjutan, perusahaan harus membangun dan menjalankan corporate governance.

Jamail et al., (2008) dalam penelitiannya di Lebanon menemukan bahwa mayoritas manajer memahami corporate governance sebagai pilar penting bagi CSR berkelanjutan. Perusahaan tanpa sudut pandang jangka panjang yang efisien terhadap kepemimpinan, mekanisme pengendalian internal yang efektif, dan tanggung jawab kuat yang saling timbal balik dengan stakeholders internal, tidak dapat menjalankan CSR dalam arti yang sesungguhnya. Sebaliknya, corporate governance tidak akan efektif jika tanpa dorongan CSR yang berkelanjutan karena perusahaan merespon kebutuhan stakeholders untuk menghasilkan laba dan menciptakan nilai perusahaan bagi pemilik dan stakeholders lainnya. Penelitian Ho (2005) bahwa komitmen yang tinggi terhadap CSR berhubungan positif dan kuat dengan tata kelola perusahaan.

Penelitian ini mengacu pada penelitian terdahulu yang dilakukan oleh Sun et al (2010), tetapi hal yang membedakan adalah: Penggunaan variabel Corporate Social Responsibility Disclosure sebagai pengganti dari Corporate Environmental disclosure, dan sampelnya adalah perusahaa -perusahaan yang sudah terdaftar di Jakarta Islamic Index.

Berdasarkan latar belakang di atas, maka penulis tertarik untuk meneliti

a. Apakah manajemen laba berpengaruh terhadap pengungkapan corporate social responsibility?

b. Apakah manajemen laba berpengaruh terhadap pengungkapan corporate social responsibility dengan dimoderasi oleh mekanisme corporate governance?

B. Landasan Teori dan Pengembangan Hipotesis. 1. Menejemen Laba

Manajemen laba mencakup usaha manajemen untuk memaksimalkan, atau meminimalkan laba, termasuk perataan laba sesuai dengan keinginan manajemen (Copeland, 1968). Manajemen laba didefinisikan oleh Setiawati dan Na’im (2000) adalah campur tangan manajemen dalam proses pelaporan keuangan eksternal dengan tujuan untuk menguntungkan dirinya sendiri. Definisi ini sesuai dengan yang dikemukakan oleh Healy dan Wahlen (1999) bahwa manajemen laba terjadi ketika para manajer menggunakan pertimbangan di dalam pelaporan keuangan dan di dalam transaksi yang terstruktur untuk mengubah laporan keuangan dan menyesatkan beberapa stakeholders tentang dasar kinerja ekonomi perusahaan atau untuk mempengaruhi hasil sesuai kontrak yang tergantung pada angka-angka akuntansi yang dilaporkan. Dari definisi tersebut dapat disimpulkan bahwa manajemen laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan. Manajemen laba menambah bias dalam laporan keuangan dan dapat mengganggu pemakai laporan keuangan yang mempercayai angka laba hasil rekayasa tersebut sebagai angka laba tanpa rekayasa.

Scott (2009) membagi cara pemahaman atas manajemen laba menjadi dua. Pertama, melihatnya sebagai perilaku oportunistis manajer untuk memaksimalkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang dan political costs. Kedua, dengan memandang manajemen laba dari perspektif efficient contracting (Efficient Earnings Management), dimana manajemen laba memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Dengan demikian, manajer dapat mempengaruhi nilai pasar saham perusahaannya melalui manajemen laba, misalnya dengan membuat perataan laba (income smoothing) dan pertumbuhan laba sepanjang waktu.

Ada tidaknya manajemen laba dapat dikoreksi dengan cara pengukuran atas akrual. Total akrual adalah selisih antara laba dan arus kas yang berasal dari aktivitas operasi. Total akrual dapat dibedakan menjadi dua bagian, yaitu: (1) normal accruals atau non discretionary accruals adalah bagian akrual yang sewajarnya ada dalam proses penyusunan laporan keuangan, dan (2) abnormal accruals atau discretionary accruals adalah bagian akrual yang merupakan manipulasi data akuntansi. Maka dapat disimpulkan bahwa manajemen laba merupakan tindakan manajemen yang memanipulasi laporan keuangan dengan maksud untuk meningkatkan kesejahteraannya secara personal maupun untuk meningkatkan nilai bagi perusahaan. 2. Corporate Social Responsibility

Perkembangan CSR di Indonesia saat ini juga telah mengalami peningkatan. Peningkatan kegiatan CSR ini berupa peningkatan kuantitatif maupun kualitatif. Hal ini terlihat dari semakin maraknya perusahaan yang melaporkan praktik CSR dalam laporan keuangan tahunan mereka. Pelaksanaan CSR di Indonesia merupakan suatu bentuk sukarela bagi perusahaan untuk mendorong perekonomian bangsa Indonesia (Suharto, 2009, hal. 10).

Pemerintah Indonesia juga memberikan respon yang baik terhadap pelaksanaan CSR dengan menganjurkan praktik CSR sebagaimana yang dimuat dalam UU No.40 Tahun 2007 tentang Perseoran Terbatas Bab IV pasal 66 ayat 2b dan Bab V pasal 74. Kedua pasal tersebut menjelaskan bahwa laporan tahunan perusahaan harus mencerminkan praktik CSR (Suharto, 2009, 31-32).

Tanggung jawab sosial perusahaan atau biasa dikenal menjadi CSR merupakan suatu tanggung jawab sebuah organisasi terhadap dampak dari aktivitasnya kepada masyarakat dan lingkungan sekitar. CSR pada umumnya diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan dengan pembangunan berkelanjutan serta kesejahteraan masyarakat. Selain itu pelaksanaan CSR juga diharapkan selalu memperhatikan kepentingan para pemangku kepentingan (stakeholder) di wilayah aktivitasnya.

Schermerhorn memberi definisi tanggung jawab sosial perusahaan sebagai suatu kepedulian organisasi bisnis untuk bertindak dengan cara-cara mereka sendiri dalam melayani kepentingan organisasi

dan kepentingan publik eksternal. CSR adalah pendekatan dimana perusahaan mengintregasikan kepedulian sosial dalam operasi bisnis mereka dan dalam interaksi mereka dengan para pemangku kepentingan (stakeholder) berdasarkan prinsip kesukarelaan dan kemitraan (Suharto, 2009, 102-103).

Menurut Suharto (2009), pendefinisian CSR yang relatif lebih mudah dipahami dan bisa dioperasionalkan untuk kegiatan audit adalah dengan mengembangkan konsep triple bottom lines dan menambahkannya dengan satu line tambahan yakni procedure. Dengan demikian CSR adalah kepedulian perusahaan yang menyisihkan sebagian keuntungannya (profit) bagi kepentingan pembangungan manusia (people) dan lingkungan (planet) secara berkelanjutan berdasarkan prosedur (procedure) yang tepat dan professional.

Dalam aplikasi konsep 4P ini bisa dipadukan dengan komponen dalam ISO 26000. Konsep planet jelas berkaitan dengan aspek the environment. Konsep people didalamnya bisa merujuk pada konsep social development dan humant right yang tidak hanya menyangkut kesejahteraan ekonomi masyarakat melainkan pula kesejahteraan sosial. Sedangkan konsep procedure bisa menyangkut konsep organizational governance, labor practice, fair operating practices dan consumer issues (Suharto, 2009, 102-103).

The World Business Council For Sustainable Development mendefinisikan tanggung jawab sosial merupakan satu bentuk tindakan yang berangkat dari perkembangan etis perusahaan yang diarahkan untuk meningkatkan ekonomi dan peningkatan kualitas hidup bagi karyawan beserta keluarganya dan sekaligus untuk peningkatan kualitas hidup masyarakat di sekitar perusahaan (Hadi N. , 2011, 47).

CSR juga dapat diartikan upaya pemenuhan kewajiban perusahaan untuk memperhatikan kondisi sosial dan lingkungan disamping memikirkan pencapaian profitabilitas dengan harapan ikut berperan dalam membangun perekonomian bangsa. Pemenuhan tanggung jawab sosial perusahaan ada tiga, yaitu : stakeholder, lingkungan alam serta kesejahteraan sosial umum (Muhammad & Fauroni, 2002, 173).

Berdasarkan beberapa pengertian yang telah disebutkan di atas, maka dapat ditarik suatu kesimpulan mengenai definisi corporate social responsibility. CSR dapat didefinisikan sebagai upaya perusahaan untuk memenuhi tanggung jawabnya terhadap para stakeholder yang berada di wilayahnya guna mencapai kesejahteraan sosial bersama dalam pelaksanaan kegiatan bisnis perusahaan agar terciptanya keselarasan antara perusahaan dengan para stakeholder maupun dengan lingkungannya.

Pelaksanaan CSR bagi sebuah perusahaan bukan hanya sekedar untuk memenuhi aturan yang telah ditetapkan oleh pemerintah. Manfaat diadakannya CSR bagi sebuah perusahaan selain untuk memberdayakan masyarakat, CSR bermanfaat bagi operasional perusahaan agar dapat berjalan dengan lancar. Manfaat yang dapat diperoleh oleh sebuah perusahaan yang melaksanakan program CSR antara lain sebagai berikut (Untung, 2007, 6-7):

a. Memperoleh lisensi untuk beroperasi secara sosial b. Mereduksi risiko bisnis perusahaan

c. Melebarkan akses sumber daya bagi perusahaan d. Membuka peluang pasar yang lebih luas

e. Mereduksi biaya, misalnya terkait dampak limbah f. Memperbaiki hubungan dengan stakeholder g. Memperbaiki hubungan dengan regulator

h. Meningkatkan semangat dan produktifitas karyawan i. Memperoleh peluang untuk mendapatkan penghargaan 3. Corporate Governance

Good Corporate Governance (GCG) secara definitif merupakan sistem yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah (value added) untuk semua stakeholder (Monks & Minow, 2003). Ada dua hal yang ditekankan dalam konsep ini: pertama, pentingnya hak pemegang saham untuk memperoleh informasi dengan benar dan tepat pada waktunya dan, kedua,

kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu, transparan terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder.

Dari Kementerian Badan Usaha Milik Negara melalui Keputusan Menteri Badan Usaha Milik Negara nomor KEP-117/M-MBU/2002 juga diperoleh definisi mengenai corporate governance. Dalam surat keputusan tersebut, corporate governance didefiniskan sebagai beikut:

“suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika.”

Tujuan dari corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholder). Ada beberapa unsur penting yang harus diperhatikan dalam corporate governance, yaitu (Forum for Corporate Governance in Indonesia, 1):

a. Fairness (Keadilan).

Menjamin perlindungan hak-hak para pemegang saham, termasuk hak-hak pemegang saham minoritas dan para pemegang saham asing, serta menjamin terlaksananya komitmen dengan para investor.

b. Transparency (Transparansi).

Mewajibkan adanya suatu informasi yang terbuka, tepat waktu, serta jelas, dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan, dan kepemilikan perusahaan.

c. Accountability (Akuntabilitas).

Menjelaskan peran dan tanggung jawab, serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen dan pemegang saham, sebagaimana yang diawasi oleh Dewan Komisaris (dalam Two Tiers System).

d. Responsibility (Pertanggungjawaban).

Memastikan dipatuhinya peraturan serta ketentuan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial. (OECD Business Sector Advisory Group on Corporate Governance, 1998)

Berkaitan dengan corporate governance ada tiga mekanisme yang sering dipakai dalam berbagai penelitian mengenai corporate governance yang bertujuan untuk mengurangi konflik keagenan, diantaranya adalah: Komite Audit, Tata Kelola Perusahaan (Corporate Governance), Pengawasan Perusahaan (Corporate Control), dan Pengawasan Perusahaan (Corporate Control).

4. Teori Keagenan (Agency Theory)

Teori keagenan merupakan konsep yang menjelaskan hubungan kontrak antara manajer (agent) dan investor (principal). Teori keagenan dapat dipandang sebagai suatu versi dari game theory, yang membuat suatu model kontraktual antara dua atau lebih pihak, dimana salah satu pihak disebut agent dan pihak lain disebut principal (Arifin, 2005, 47). Principal mendelegasikan pertanggung jawaban atas decision making kepada agent, dapat dikatakan pula bahwa principal memberikan suatu amanah kepada agent untuk melaksanakan tugas tertentu sesuai dengan kontrak kerja yang telah disepakati.

Wewenang dan tanggung jawab agent maupun principal diatur dalam kontrak kerja atas persetujuan bersama. Namun dalam prosesnya agent memiliki informasi yang lebih banyak (full information) dibandingkan dengan principal yang kemudian menimbulkan ketidak seimbangan informasi (asimetry information) (Weston & Brigham, 1998, 17).

Situasi ini akan memicu munculnya suatu kondisi yang disebut sebagai asimetri informasi, yaitu suatu kondisi dimana ada ketidak seimbangan perolehan informasi antara manajemen sebagai penyedia informasi (prepaper) dengan pihak pemegang saham dan stakeholder pada umumnya sebagai pengguna informasi. Kelebihan informasi tersebut dapat memicu agent untuk melakukan tindakan-tindakan yang

lebih menguntungkan pihaknya. Sedangkan pihak principal dapat mengalami kesulitan dalam mengontrol kebijakan perusahaan yang dikeluarkan oleh agent (Sartono, 1994, 24).

Keberadaan asimetri informasi jika dibiarkan terjadi, pada akhirnya dapat menyebabkan adverse selection maupun moral hazard, dengan konsekuensi perusahaan tidak melaksanakan kegiatan CSR. Jika tidak ada pelaporan dan pengungkapan yang objektif, maka stakeholders tidak akan dapat membedakan perusahaan yang melakukan CSR maupun tidak. Akibatnya, stakeholders tidak dapat memberikan penghargaan ataupun sanksi-sanksi bagi perusahaan yang tidak melakukan CSR (Weston & Brigham, 1998, 17).

Dengan tidak berjalannya mekanisme penghargaan maupun sanksi, maka perusahaan tidak akan termotivasi untuk melakukan CSR, fenomena ini disebut adverse selection. Para stakeholders tidak dapat pula mengobservasi tindakan perusahaan dalam melakukan CSR karena tidak melaksanakan observasi, maka perusahaan akan mengambil tindakan yang menguntungkan dirinya tetapi merugikan para stakeholders, peristiwa ini disebut dengan moral hazard (Arifin, 2005, 15).

Adverse selection maupun moral hazard adalah dua jenis asimetri informasi. Adverse selection adalah jenis asimetri informasi yang menyatakan bahwa satu pihak atau lebih yang melangsungkan suatu transaksi usaha, atau transaksi usaha potensial memiliki informasi lebih atas pihak lain. Sedangkan yang dimaksud moral hazard adalah jenis asimetri informasi yang menyatakan bahwa satu pihak atau lebih melangsungkan suatu transaksi usaha atau transaksi usaha potensial dapat mengamati tindakan-tindakan mereka dalam penyelesaian transaksi, sedangkan pihak lainnya tidak. Moral hazard maupun Adverse selection umumnya terjadi pada perusahaan besar yang memisahkan kepemilikan dengan pengendalian (Arifin, 2005, 20). 5. Teori Stakeholder

Pengungkapan informasi tanggung jawab sosial perusahaan menjadi salah satu pertimbangan oleh investor untuk berinvestasi ke dalam sebuah perusahaan. Pertimbangan ini didasarkan bahwa aktivitas tanggung jawab sosial perusahaan memiliki dampak mengurangi konflik antara perusahaan dengan para stakeholder. Dengan berkurangnya konflik dengan para stakeholder, maka perusahaan akan dapat menjalankan kegiatan bisnisnya dengan lancar. Kelancaran suatu kegiatan bisnis akan memiliki dampak yang positif terhadap kinerja sebuah perusahaan.

Teori stakeholder menyatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri, namun juga harus memberikan manfaat bagi para stakeholder (pemegang saham, kreditur, konsumen, supplier, pemerintah, masyarakat, analis dan pihak lain yang berkepentingan) (Hadi, 2011, 48). Yang dimaksud dengan stakeholder adalah semua pihak baik internal maupun eksternal yang memiliki hubungan baik yang bersifat mempengaruhi maupun dipengaruhi, bersifat langsung maupun tidak langsung oleh perusahaan.

Hummels sebagaimana yang dikutip oleh Hadi (2011, 94) memberikan definisi mengenai stakeholder sebagai berikut:

“…..(stakeholder are) individuals and group who have legitimate clame on the organization to participate in the decision making process simply because they are affectesd by theorganization’s practices, polices and action”

Berdasarkan definisi tersebut dapat dijelaskan bahwa stakeholder secara langsung maupun tidak langsung akan mempengaruhi aktivitas, kebijakan maupun praktik usaha suatu perusahaan. Oleh karena itu, dengan praktik CSR yang dilakukan kepada para stakeholder, perusahaan akan jauh mendapat dukungan. Dengan adanya dukungan tersebut, maka kegiatan usaha perusahaan dapat berjalan dengan lancar.

Berdasarkan asumsi dan penjelasan mengenai teori stakeholder maka dapat ditarik sebuah pernyataan bahwa perusahaan tidak akan lepas dari stakeholder serta lingkungan sosialnya. Dengan keterbatasan perusahaan untuk tidak mampu melepaskan diri inilah maka perlu dilakukan pembinaan hubungan yang

baik antara keduanya. Salah satu wujud penciptaan hubungan yang harmonis dapat dilakukan dengan praktik CSR yang dilakukan oleh perusahaan.

6. Pengaruh Manajemen Laba terhadap Pengungkapan Corporate Social Responsibility

Praktik manajemen laba dapat dijelaskan oleh teori keagenan dimana investor selaku principal menginginkan hasil investasinya kembali dan memberikan keuntungan sedangkan manajer sebagai agent menginginkan bonus dan kompensasi sebagai imbalan atas kinerja yang telah dilakukan. Oleh sebab itu terjadilah praktik manajemen laba untuk memperlihatkan bahwa manajer telah melakukan kinerja yang baik, sehingga pada akhirnya akan mendapatkan imbalan sesuai dengan kinerjanya.

Untuk menutupi praktik manajemen laba, maka pengungkapan CSR menjadi alat yang dipakai sebagai pengalih perhatian. Dengan adanya CSR dan kualitas laba yang baik, maka akan membuat investor senang dan semakin yakin untuk melanjutkan investasi pada perusahaan. CSR ini juga dapat menjadi strategi untuk menjaga hubungan dengan stakeholders karena kelangsungan hidup perusahaan tergantung dari stakeholders. Dalam teori legitimasi, disebutkan bahwa kelangsungan hidup perusahaan bergantung pada hubungannya dengan masyarakat. Dengan begitu CSR perlu dilakukan, semakin banyak CSR dilakukan maka masyarakat akan semakin percaya terhadap perusahaan dan hal ini dapat dilakukan untuk menutupi manajemen laba.

Penelitian yang dilakukan oleh Choi et al. (2011) menunjukan adanya pengaruh negatif antara manajemen laba dan CSR. Sedangkan penelitian yang dilakukan Paten dan Trompeter (2003) serta Prior et al. (2008) menunjukan hubungan yang positif.

Dari pemaparan di atas dapat diambil hipotesis sebagai berikut:

H1: Manajemen laba memiliki pengaruh positif terhadap luas pengungkapan Corporate Social Responsibility.

7. Pengaruh Manajemen Laba terhadap Pengungkapan Corporate Social Responsibility yang Dimoderasi oleh Komite Audit

Komite audit merupakan komite penunjang dewan komisaris. Komite audit membantu dewan komisaris dalam mengawasi kinerja manajer. Komite audit merupakan alat yang efektif untuk melakukan mekanisme pengawasan, sehingga dapat mengurangi biaya agensi dan meningkatkan kualitas pengungkapan perusahaan (Forker, 1992).

Dengan adanya jumlah komite audit yang tinggi maka akan meningkatkan tingkat pengawasan terhadap proses penyusunan laporan keuangan sehingga kualitas laba menjadi tinggi. Dengan demikian informasi yang terdapat pada laporan keuangan menjadi sangat akurat untuk digunakan oleh pihak stakeholders maupun investor.

Penelitian yang dilakukan oleh Nasution dan Setiawan (2007), menunjukan bahwa keberadaan komite audit berpengaruh negatif terhadap diskresioner laba. Penelitian yang dilakukan Said (2009), menunjukan bahwa komite audit memiliki korelasi dengan CSR. Dengan adanya keterkaitan antara komite audit, manajemen laba dan CSR, maka diharapkan dengan semakin besarnya ukuran komite audit dapat menekan kemungkinan pihak manajemen untuk melakukan manajemen laba.

Dari uraian yang dipapar di atas dapat diambil hipotesis sebagaiberikut:

H2: Ukuran komite audit memperlemah pengaruh manajemen laba terhadap luas pengungkapan Corporate Social Responsibility.

8. Pengaruh Manajemen Laba terhadap Pengungkapan Corporate Social Responsibility yang Dimoderasi oleh Dewan Komisaris

Dewan Komisaris merupakan inti dari corporate governance yang bertugas mengawasi kinerja manajemen serta menjamin terlaksananya strategi perusahaan. Dewan komisaris juga mewajibkan terlaksananya akuntabilitas yang baik. Peranan dewan komisaris diharapkan dapat meningkatkan kualitas

laba dengan membatasi tingkat manajemen laba yang mengarah pada moral hazard melalui fungsi monitoring atas pelaporan keuangan.

Ukuran Dewan Komisaris ini dilihat dari jumlah dewan komisaris yang terdapat dalam perusahaan. Semakin besar jumlah dewan komisaris, maka semakin mudah dalam mengendalikan manajemen (Sembiring, 2005). Dengan proses pengawasan yang baik, maka kemungkinan bagi manajer untuk melakukan manajemen laba juga semakin kecil dan konflik seperti yang dijelaskan dalam teori keagenan juga dapat dikurangi.

Selain itu laba dan CSR juga harus diungkapkan dalam laporan tahunan. Dalam teori stakeholders, informasi mengenai perusahaan yang dilaporkan dalam laporan tahunan dapat mempengaruhi keputusan stakeholders. Untuk itulah diperlukan Dewan Komisaris sebagai pengawas kinerja manajemen. Penelitian yang dilakukan Beasley (1996), Sun et al (2010) dan Wedari (2004) menunjukan pengaruh negatif dari ukuran dewan komisaris terhadap manajemen laba.

Dari uraian yang dipaparkan di atas maka dapat diambil hipotesis sebagai berikut:

H3: Ukuran Dewan Komisaris memperlemah pengaruh manajemen laba terhadap luas pengungkapan Corporate Social Responsibility.

9. Pengaruh Manajemen Laba terhadap Pengungkapan Corporate Social Responsibility yang dimoderasi oleh Kepemilikan Saham Mayoritas

Kepemilikan saham mayoritas oleh beberapa investor merupakan mekanisme yang banyak dipakai dalam mengawasi manajemen. Jensen dan Meckling mengasumsikan bahwa pemegang saham terdiri dari investor-investor kecil. Oleh karena itu biaya monitoring terhadap manajemen menjadi besar, sehingga mereka cenderung tidak melakukan monitoring. Dengan kepemilikan saham mayorias oleh beberapa investor, mereka akan cenderung melakukan monitoring terhadap manajer karena prosentase kepemilikan yang tinggi yang mengandung risiko tinggi pula.

Namun karakteristik perusahaan di Indonesia sedikit berbeda. Secara historis dan sosiologis peruperusahaan-perusahaan di Indonesia dimiliki atau dikontrol oleh keluarga. Meskipun perusahaan tersebut tumbuh dan menjadi perusahaan publik, namun kontrol yang dipegang oleh keluarga masih begitu signifikan. Dengan kepemilikan perusahaan di Indonesia yang demikian, pemegang saham mayoritas umumnya merupakan pemegang saham awal (keluarga) yang kepemilikannya masih relatif lebih besar daripada saham yang dimiliki oleh publik. Hal tersebut sering memicu munculnya konflik antara pemegang saham mayoritas dengan pemegang saham minoritas. Manajer yang seharusnya diusulkan oleh pemegang saham minoritas justru pemilihannya dilakukan oleh pemegang saham mayoritas.

Sehingga keputusan-keputusan yang dibuat oleh manajer lebih berpihak pada kepentingan-kepentingan pemegang saham mayoritas. Pemegang saham mayoritas akan mengintervensi manajer dalam mengelola laba perusahaan agar berjalan sesuai dengan keinginannya. Oleh karena itu praktik manajemen laba yang dilakukan manajemen dalam perusahaan tidak lepas dari kepentingan pemegang saham mayoritas.

Claessens et. al. (2000) membuktikan bahwa kepemilikan yang terkonsentrasi khususnya pada satu pemilik akan menyebabkan praktik GCG dalam perusahaan menjadi buruk, sehingga akan meningkatkan praktik earnings management.

Dari uraian yang dipaparan di atas dapat diambil hipotesis sebagai berikut:

H4: Kepemilikan Saham Mayoritas memperkuat pengaruh manajemen laba terhadap luas pengungkapan Corporate Social Responsibility.

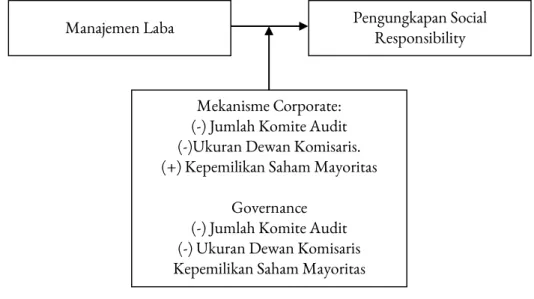

Dari paparan di atas dapat diambil kerangka berfikir bahwa Corporate Social Responsibility dapat dijadikan alat untuk menutupi kecurangan yang dilakukan oleh manajer yaitu dengan melakukan manajemen laba. Dengan adanya CSR ini, maka diharapkan dapat mengacaukan perhatian investor. Kemudian, corporate governance hadir sebagai alat yang berperan untuk mengawasi kinerja manajemen.

Dengan ini, maka segala macam kegiatan manajer yang dilakukan demi kepentingan sendiri dan dapat merugikan perusahaan dapat diminimalisasikan. Berdasarkan permasalahan tersebut maka tersusunlah kerangka pemikiran dengan manajemen laba sebagai variable independen, CSR sebagai variable dependen dan corporate governance sebagai variable moderasi. Kerangka pemikiran ini diperjelas dengan gambar diagram berikut:

Gambar 1. Kerangka berfikir.

C. Pembahasan

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2008, hal. 8).

Populasi dapat pula diartikan sebagai totalitas semua nilai yang mungkin, hasil menghitung ataupun pengukuran, kuantitatif maupun kualitatif mengenai karakteristik dari semua anggota kumpulan yang lengkap dan jelas yang ingin dipelajari (Sudjana, 2002, 6).

Berdasarkan dari beberapa pengertian yang telah disebutkan, dapat ditarik suatu kesimpulan bahwa populasi adalah seluruh data umum yang akan dijadikan objek penelitian. Populasi yang digunakan dalam penelitian ini adalah perusahaan yang menjadi anggota Jakarta Islamic Index pada tahun 2011 sampai tahun 2015.

Sampel adalah bagian atau wakil yang memiliki karakteristik sama dengan populasinya, diambil sebagai sumber data penelitian (Hadi S, 2006, 46). Metode pengumpulan sampel yang digunakan adalah non probability sampling yaitu teknik pengumpulan sampel yang tidak memberikan kesempatan atau peluang yang sama bagi setiap populasi untuk dipilih menjadi sampel. Teknik yang digunakan dalam pengambilan sampel penelitian ini adalah purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2008, 122). Cara pengambilan sampel ini ditempuh dengan mendasarkan pada judgemental atau pertimbangan pribadi peneliti semata (Sugiyono, 2008, hal. 120). Adapun kriteria sampel yang digunakan adalah sebagai berikut:

1. Perusahaan yang terdaftar dalam Jakarta Islamic Index dari tahun 2011 hingga 2015.

2. Perusahaan yang terdaftar dalam Jakarta Islamic Index pada tahun 2011 hingga 2015 dan menerbitkan laporan keuangan tahunan secara lengkap dalam laporan keuangan tahunan terbitan dari 2011 hingga 2015.

3. Perusahaan anggota Jakarta Islamic Index yang menerbitkan laporan aktivitas tanggung jawab sosial dalam laporan tahunannya dari tahun 2011 hingga 2015.

Manajemen Laba Pengungkapan Social

Responsibility

Mekanisme Corporate: (-) Jumlah Komite Audit (-)Ukuran Dewan Komisaris. (+) Kepemilikan Saham Mayoritas

Governance (-) Jumlah Komite Audit (-) Ukuran Dewan Komisaris Kepemilikan Saham Mayoritas

Penelitian ini menggunakan data sekunder berupa data kuantitatif. Data tersebut berupa data laporan keuangan dari tahun 2011-2015 yang diperoleh dari website IDX (Indonesia Stock Exchange) www.idx.co.id. Disamping itu, data dalam penelitian ini juga berasal dari sumber referensi lain yang relevan. Seperti jurnal, website dan lainnya.

Alat analisis yang digunakan untuk mengetahui pengaruh manajemen laba terhadap CSR dengan mekanisme GCG sebagai variabel moderasi pada perusahaan yang terdaftar di JII periode 2011-2015 yaitu dengan analisis data panel. Analisis data panel adalah kombinasi antar deret waktu (time series data) dan deret hitung (cross section data). Data panel merupakan data yang dibentuk dari gabungan data time series dan data cross section.

Model persamaan analisis data panel dengan Moderated Regression Analysis (MRA), dapat ditulis sebagai berikut: Y = a + b1X1 +e Z = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X1X2 + b6X1X3 + b7X1X4 + e Dimana: Y : CSRI A : Konstanta b1b2b3b4b5b6 : Koefisien regresi X1 : Manajemen Laba

X2 : Ukuran Komite Audit

X3 : Ukuran Dewan Komisaris

X4 : Kepemilikan Saham Mayoritas

E : Error Term

Setelah melakukan uji pemilihan model dengan menggunakan Uji Chow, Uji Hausman dan Uji Lagrange Multiplier, maka model yang paling baik adalah model fixed effect. Maka untuk menganilisis penelitian dalam penelitian ini maka digunakan model fixed effect.

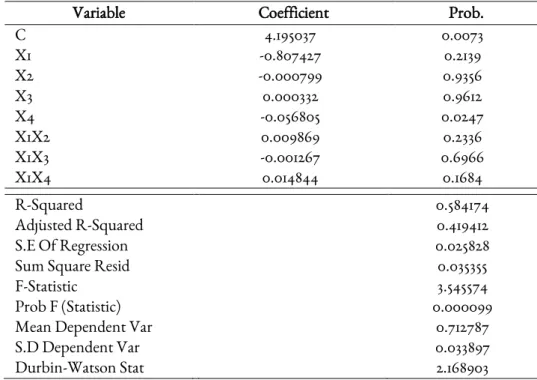

Tabel 1. Hasil Regresi Data Panel Model Fixed Effect.

Variable Coefficient Prob.

C 4.195037 0.0073 X1 -0.807427 0.2139 X2 -0.000799 0.9356 X3 0.000332 0.9612 X4 -0.056805 0.0247 X1X2 0.009869 0.2336 X1X3 -0.001267 0.6966 X1X4 0.014844 0.1684 R-Squared 0.584174 Adjusted R-Squared 0.419412 S.E Of Regression 0.025828

Sum Square Resid 0.035355

F-Statistic 3.545574

Prob F (Statistic) 0.000099

Mean Dependent Var 0.712787

S.D Dependent Var 0.033897

Durbin-Watson Stat 2.168903

Dari tabel di atas bisa dilihat bahwa nilai F-statistik sebesar 3.545574 dengan probabilitas F-statistik sebesar 0.000099. Hal ini yang berarti H0 ditolak karena dengan melihat probabilitas F-statistik yang lebih

kecil dari alfa 5% (0.000099 < 0,05).Sehingga dapat disimpulkan bahwa H0 ditolak dan menerima Ha yang

berarti terdapat pengaruh secara simultan antara Manajemen Laba terhadap CSR, yang dimoderasi oleh UKAD, DKOM, dan Kepemilikan Saham Mayoritas.

Nilai Adjusted R-squared pada tabel di atas, diperoleh nilai sebesar 0.419412. Dengan demikian dapat disimpulkan bahwa kemampuan variabel independen dapat menjelaskan variabel dependen sebesar 41,94% dan sisanya dijelaskan oleh variabel diluar model.

1. Pengaruh Manajemen Laba terhadap Pengungkapan Corporate Social Responsibility

Berdasarkan hasil uji regresi menyimpulkan bahwa nilai uji t manajemen laba sebesar -1.258019 dengan tingkat probabilitas sebesar 0.2139 > 0.05 (tidak signifikan). Hasil ini menyimpulkan bahwa manajemen laba secara parsial tidak berpengaruh terhadap CSR. Sehingga hasil uji ini tidak sesuai dengan hipotesis pertama yang menyebutkan bahwa manajemen laba berpengaruh positif terhadap luas pengungkapan Corporate Social Responsibility (CSR). Dari hasil ini dapat ditarik kesimpulan bahwa hipotesis pertama (H1)

ditolak.

Hasil analisis dari hubungan manajemen laba terhadap luas pengungkapan CSR ini sejalan dengan penelitian yang telah dilakukan sebelumnya oleh Marhamah (2013) yang menunjukkan bahwa variabel manajemen laba tidak mempengaruhi luas pengungkapan CSR. Sehingga dapat diambil kesimpulan bahwa semakin tinggi praktik manajemen laba dalam sebuah perusahaan belum tentu memberikan luas pengungkapan CSR yang maksimal.

Dengan melaksanakan kegiatan CSR dan mengungkapkannya kedalam sebuah laporan, perusahaan telah melaksanakan kewajibannya dengan mengikuti UU No.40 Tahun 2007. Disamping itu, corporate social responsibility dapat memberikan dampak yang positif bagi sebuah perusahaan. Hal ini dikarenakan dengan terlaksananya kegiatan CSR pada sebuah perusahaan, maka akan meningkatkan citranya di mata stakeholders. Dengan meningkatnya citra perusahaan ini akan memudahkan pihak manajemen untuk mendapatkan kepercayaan dan dukungan dari pihak stakeholders tanpa perlu melakukan tindakan opportunis seperti praktik manajemen laba.

Selain itu, jika dilihat dari pandangan Islam manajemen laba adalah suatu hal yang dilarang. Dengan hal tersebut, diduga perusahaan-perusahaan yang terdaftar di JII sudah terbebas dari tindakan manajemen laba. Jakarta Islamic Index merupakan indeks saham yang sesuai dengan syariat Islam.

Saham-saham yang terdaftar di JII adalah saham yang operasionalnya tidak mengandung unsur ribawi, dan permodalannya mayoritas bukan dari hutang. Jadi dapat dikatakan bahwa saham-saham yang tergabung di JII adalah saham yang pengelolaan dan manajemennya transparan, serta telah melalui filter agar sesuai dengan syariat Islam.

Hasil penelitian ini sesuai dengan apa yang tertera dalam ayat Al-Baqarah (2):177, yang menjelaskan bahwa yang dimaksud dengan kebaikan bukanlah hanya beribadah kepada Allah SWT namun melainkan adalah memberikan apa yang disuksi kepada kerabat dekatnya. Dalam konteks CSR, memberikan kepada par kerabat dapat pula dimaknai dengan stakeholder yang ada disekitar perusahaan, Ayat ini juga menyebutkan untuk memberikan harta yang disukai. Harta yang disukai bagi sebuah perusahaan sudah tentu adalah keuntungan yang mereka peroleh melalui aktivitas bisnisnya. Ayat ini menganjurkan agar seseorang tidak hanya memikirkan dirinya sendiri melainkan kerabat dekat (orang terdekat dari kita).

Sebuah perusahaan yang melaksanakan aktivitas bisnisnya tidak akan pernah lepas dari para stakeholder. Sehingga hendaknya sebuah perusahaan menjaga hubungan baiknya dengan para stakeholder. Hal inilah yang diajarkan dalam ayat Al-Quran di atas. Ayat di atas juga sesuai dengan apa yang tercantum di dalam Stakeholder Theory yang menyebutkan perusahaan hendaknya menjaga hubungan baik dengan

orang terdekat dari mereka atau stakeholder. Dalam Stakeholder Theory juga disebutkan bahwa secara langsung maupun tidak langsung stakeholder akan mempengaruhi sebuah aktivitas perusahaan.

2. Pengaruh Ukuran Komite Audit dalam Hal Memoderasi Hubungan antara Manajemen Laba terhadap Pengungkapan Corporate Social Responsibility

Berdasarkan hasil uji regresi menunjukan pengaruh variabel ukuran komite audit sebagai variabel yang memoderasi hubungan antara manajemen laba terhadap CSR, menyimpulkan secara parsial variabel ukuran komite audit memiliki nilai uji t sebesar -0.081159 dengan tingkat probabilitas sebesar 0.9356 > 0.05 (tidak signifikan). Hasil ini menyimpulkan bahwa ukuran komite audit secara parsial tidak berpengaruh terhadap CSR. Sedangkan variabel interaksi antara manajemen laba dengan ukuran komite audit juga tidak berpengaruh secara signifikan terhadap CSR. Hal ini terlihat dari hasil uji regresi menunjukan bahwa variabel interaksi antara manajemen laba dengan ukuran komite audit memiliki nilai t sebesar 1.204862 dan tingkat probabilitas sebesar 0.2336 > 0.05 (tidak signifikan). Hasil ini dapat diartikan bahwa variabel ukuran komite audit merupakan jenis variabel homologiser moderator yang artinya variabel tersebut potensial menjadi variabel moderasi karena probabilitas koefisien X2 dan X1X2 tidak signifikan. Dari hasil ini dapat

ditarik kesimpulan bahwa variabel ukuran komite audit tidak mampu memoderasi pengaruh manajemen laba terhadap CSR dan menyebabkan hipotesis kedua (H2) ditolak.

Hasil penelitian ini bertentangan dengan hasil penelitian yang dilakukan oleh Oktafia (2013) yang menyebutkan bahwa ukuran komite audit terbukti dapat memoderasi pengaruh manajemen laba terhadap pengungkapan CSR. Penelitian ini mengindikasikan keberadaan ukuran komite audit sebagai salah satu mekanisme corporate governance belum dapat mempengaruhi pengungkapan CSR. Hasil ini dapat diartikan bahwa ukuran komite audit yang besar tidak berperan dalam mempengaruhi akuntabilitas dari strategi implementasi pengungkapan CSR.

Komite audit memiliki tugas terpisah dalam membantu dewan komisaris untuk memenuhi tanggung jawabnya dalam memberikan pengawasan secara menyeluruh dengan memberikan suatu pandangan tentang masalah akuntansi, laporan keuangan dan penjelasannya, sistem pengawasan internal serta auditor. Alasan dari hasil yang tidak signifikan ini diduga karena komposisi dan struktur komite audit yang kurang proporsional sesuai dengan kompetensi yang dibutuhkan terkait dengan pembentukan tata kelola perusahaan yang baik. Banyaknya anggota komite audit belum tentu menghasilkan suatu keputusan akuntansi yang dapat meminimalisasi praktik manajemen laba. Selain itu, diduga keberadaan komite audit hanya sebatas memenuhi ketentuan formal sehingga praktik manajemen laba masih dapat terjadi. Alasan lain dari hasil yang tidak signifikan ini dapat juga dipengaruhi oleh perusahaan-perusahaan yang terdaftar di JII sudah melalui filter agar sesuai dengan syariat Islam sehingga informasi terkait laporan keuangan bersifat transparan.

3. Pengaruh Dewan Komisaris dalam Hal Memoderasi Hubungan antara Manajemen Laba terhadap Pengungkapan Corporate Social Responsibility

Berdasarkan hasil uji regresi menunjukan pengaruh variabel dewan komisaris sebagai variabel yang memoderasi hubungan antara manajemen laba terhadap CSR, menyimpulkan secara parsial variabel dewan komisaris memiliki nilai uji t sebesar 0.048914 dengan tingkat probabilitas sebesar 0.9612 > 0.05 (tidak signifikan). Hasil ini menyimpulkan bahwa dewan komisaris secara parsial tidak berpengaruh terhadap CSR. Sedangkan variabel interaksi antara manajemen laba dengan dewan komisaris tidak berpengaruh secara signifikan terhadap CSR. Hal ini terlihat dari hasil uji regresi menunjukan bahwa variabel interaksi antara manajemen laba dengan dewan komisaris memiliki nilai t sebesar -0.391975 dan tingkat probabilitas sebesar 0.6966 > 0.05 (tidak signifikan). Hasil ini dapat diartikan bahwa variabel dewan komisaris merupakan jenis variabel homologiser moderator yang artinya variabel tersebut potensial menjadi variabel moderasi karena probabilitas koefisien X3 dan X1X3 tidak signifikan. Dari hasil ini dapat ditarik kesimpulan

bahwa variabel dewan komisaris tidak mampu memoderasi pengaruh manajemen laba terhadap CSR dan menyebabkan hipotesis ketiga (H3) ditolak.

Sejalan dengan hasil penelitian yang dilakukan oleh Sun, dkk (2010) yang menunjukkan bahwa variabel dewan komisaris tidak dapat memoderasi pengaruh manajemen laba terhadap luas pengungkapan CSR. Artinya dewan komisaris terbukti tidak dapat memperkuat atau memperlemah pengaruh manajemen laba terhadap luas pengungkapan CSR. Sehingga dapat diambil kesimpulan bahwa keberadaan dewan komisaris sebagai salah satu mekanisme corporate governance belum dapat mempengaruhi pengungakapan CSR. Hasil ini mengindikasikan bahwa keberadaan dewan komisaris yang besar tidak berperan serta dalam melakukan mekanisme monitoring. Padahal komposisi dan struktur dewan komisaris merupakan hal penting dalam mekanisme corporate governance.

Dalam teori agensi dewan komisaris sebagai puncak dari sistem pengelolaan internal perusahaan, memiliki peranan terhadap aktivitas pengawasan. Peranan dewan komisaris diharapkan dapat meningkatkan kualitas laba dengan membatasi tingkat manajemen laba melalui fungsi monitoring atas pelaporan keuangan. Fungsi monitoring yang dilakukan oleh dewan komisaris dipengaruhi oleh jumlah atau ukuran dewan komisaris (Siallagan & Machfoedz, 2006).

Namun pada kenyataan dilapangan, ukuran dewan komisaris tidak bepengaruh dalam memoderasi manajemen laba terhadap pengungkapan CSR. Hal ini dapat dijelaskan bahwa besar kecilnya dewan komisaris bukanlah menjadi faktor penentu utama dari efektivitas pengawasan terhadap manajemen perusahaan. Akan tetapi efektivitas mekanisme pengendalian tergantung pada nilai, norma dan kepercayaan yang diterima dalam suatu organisasi. Selain itu, efektivitas pengawasan juga tergantung pada bagaimana komunikasi, koordinasi, dan pembuatan keputusan.

Tidak berpengaruhnya ukuran dewan komisaris mungkin saja dikarenakan oleh faktor lain seperti: independensi, komposisi, kompetensi, dan motivasi dewan direksi. Karena banyak anggota dewan komisaris yang tidak memiliki kompetensi yang dibutuhkan oleh perusahaan sehingga keberadaannya tidak dapat memonitoring manajemen perusahaan secara optimal. Alasan lainnya, dapat juga dipengaruhi oleh perusahaan-perusahaan yang terdaftar di JII sudah melalui filter agar sesuai dengan syariat Islam sehingga informasi terkait laporan keuangan bersifat transparan.

4. Pengaruh Kepemilikan Saham Mayoritas dalam Hal Memoderasi Hubungan antara Manajemen Laba terhadap Pengungkapan Corporate Social Responsibility

Berdasarkan hasil uji regresi menunjukan pengaruh variabel kepemilikan saham mayoritas sebagai variabel yang memoderasi hubungan antara manajemen laba terhadap CSR, menyimpulkan secara parsial variabel kepemilikan saham mayoritas memiliki nilai uji t sebesar -2.312407 dengan tingkat probabilitas sebesar 0.0247 < 0.05 (signifikan). Hasil ini menyimpulkan bahwa kepemilikan saham mayoritas secara parsial berpengaruh signifikan terhadap CSR. Sedangkan variabel interaksi antara manajemen laba dengan kepemilikan saham mayoritas tidak berpengaruh secara signifikan terhadap CSR. Hal ini terlihat dari hasil uji regresi menunjukan bahwa variabel interaksi antara manajemen laba dengan kepemilikan saham mayoritas memiliki nilai t sebesar 1.396339 dan tingkat probabilitas sebesar 0.1684 > 0.05 (tidak signifikan). Hasil ini dapat diartikan bahwa variabel kepemilikan saham mayoritas merupakan jenis variabel predictor moderator yang artinya variabel tersebut hanya berperan sebagai variabel predictor (independen) dalam model regresi tersebut karena probabilitas koefisien X4 signifikan sedangkan X1X4 tidak signifikan. Dari

hasil ini dapat ditarik kesimpulan bahwa variabel kepemilikan saham mayoritas tidak mampu memoderasi pengaruh manajemen laba terhadap CSR. Selain menunjukan bahwa kepemilikan saham mayoritas tidak mampu memoderasi pengaruh manajemen laba terhadap CSR, hasil ini menyebabkan hipotesis keempat (H4) ditolak.

Hasil ini sangat menarik, karena secara parsial kepemilikan saham mayoritas mempunyai pengaruh signifikan terhadap luas pengungkapan CSR namun tidak pada saat terjadi interaksi dengan manajemen

laba. Dalam teori struktur kepemilikan, pemegang saham mayoritas mempunyai insentif yang lebih besar untuk berperan aktif dalam pengawasan terhadap keputusan perusahaan karena mereka merasakan manfaat yang besar dari pengawasan tersebut. Pemegang saham mayoritas cenderung kurang melaksanakan diversifikasi sehingga mereka harus bersedia untuk menanggung risiko. Perusahaan dengan struktur kepemilikan yang terkonsentrasi memiliki risiko yang lebih rendah karena adanya pemegang saham mayoritas yang memantau manajemen secara ketat.

Namun hasil dari penelitian ini menunjukkan hal yang berbeda dengan teori di atas. Hasil penelitian ini menunjukkan bahwa pengaruh pemegang saham mayoritas tidak berpengaruh dalam memoderasi manajemen laba terhadap pengungkapan CSR. Penjelasan yang dapat diberikan berdasarkan pada teori agensi, sangat mungkin terjadi conflict of interest antara manajemen perusahaan dengan pemegang saham. Pemegang saham menghendaki pola pengelolaan perusahaan untuk dapat memberi kontribusi yang besar bagi dana yang diinvestasikannya ke dalam perusahaan. Keuntungan yang diperoleh perusahaan diarahkan pada investasi yang menghasilkan present value yang positif. Sedangkan manajemen berusaha untuk mengelola perusahaan sebaik mungkin untuk memperoleh bonus yang besar. Pengaruh dan kebijakan yang ditetapkan oleh pemegang saham mayoritas menjadi tidak berarti bagi manajemen yang berusaha untuk menampilkan kinerja yang akan menghasilkan bonus yang besar untuk kepentingannya sendiri. Sehingga seringkali kebijakan dari pemegang saham mayoritas tidak dihiraukan dalam proses pengelolaan laba perusahan. Alasan lainnya, dapat juga dipengaruhi oleh perusahaan-perusahaan yang terdaftar di JII sudah melalui filter agar sesuai dengan syariat Islam sehingga informasi terkait laporan keuangan bersifat transparan.

D. Kesimpulan

Berdasarkan pengujian statistik tersebut di atas maka dapat disimpulkan bahwa manajemen laba terbukti tidak berpengaruh terhadap luas pengungkapan CSR. Hal ini diduga bahwa perusahaan-perusahaan yang terdaftar di JII sudah terbebas dari tindakan manipulasi laba, dugaan ini diperkuat dengan bukti rendahnya rata-rata dari tingkat manajemen laba yaitu sebesar 0.02752. Dengan rendahnya tingkat manajemen laba, nilai CSR yang diungkapkan menjadi lebih reliable sehingga memudahkan pihak manajemen untuk mendapatkan kepercayaan stakeholders sesuai dengan tujuan dari CSR itu sendiri.

Ukuran komite audit sebagai variabel moderasi dalam penelitian ini terbukti tidak mampu memoderasi hubungan antara manajemen laba terhadap luas pengungkapan CSR. Komite audit sebagai salah satu bagian dari corporate governance hanya melakukan tugasnya dalam memberikan pandangan tentang masalah akuntansi dan laporan keuangan namun tidak berperan aktif dalam mempengaruhi akuntabilitas dari strategi implementasi pengungkapan CSR.

Dewan komisaris sebagai variabel moderasi dalam penelitian ini terbukti tidak mampu memoderasi hubungan antara manajemen laba terhadap luas pengungkapan CSR. Efektivitas mekanisme pengendalian yang dimiliki oleh dewan komisaris bukanlah dari segi jumlah dewan komisaris itu sendiri. Melainkan dari nilai, norma dan kepercayaan yang diterima dalam suatu organisasi. Selain itu, efektivitas pengawasan juga tergantung pada bagaimana komunikasi, koordinasi, dan pembuatan keputusan.

Kepemilikan saham mayoritas sebagai variabel moderasi dalam penelitian ini terbukti tidak mampu memoderasi hubungan antara manajemen laba terhadap luas pengungkapan CSR. Kondisi psikologis pemegang saham seringnya menghendaki pola pengelolaan perusahaan untuk dapat memberi kontribusi yang besar bagi dana yang diinvestasikannya ke dalam perusahaan. Keuntungan yang diperoleh perusahaan diarahkan pada investasi yang menghasilkan present value yang positif.

DAFTAR PUSTAKA

Arifin, Z. (2005). Teori Keuangan dan Pasar Modal. Yogyakarta: Ekonisia.

Boediono, G. S. (2005). Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur. Simposium Nasional Akuntansi VIII, 172. Brammer, S., & Pavelin, S. (2006). Voluntary Environmental Disclosure by Large UK Companies. Journal

of Business Finance & Accounting, 1168-1188.

Castello, M., & Lima, L. (2006). Corporate Social Responsibility and Resource Based Perspective. Journal of Business Ethics, 111-132.

Claessens, S., Djankov, S., & Lang, L. H. (2000). The Separation of Ownership and Control in East Asian Corporations. Journal of Financial Economics, LVIII, 81-112.

Forum for Corporate Governance in Indonesia. (n.d.). Seri Tata Kelola Perusahaan (Corporate Governance) Jilid II; Peranan Dewan Komisarism dan Komite Audit dalam Pelaksanaan Corporate Governance

Hadi, N. (2011). Corporate Social Responsibility. Yogyakarta: Graha Ilmu.

Hadi, S. (2006). Metodologi Penelitian Kuantitatif untuk Akuntansi dan Keuangan. Yogyakarta: Ekonisia. 365-383.

Jamail, D., Safieddine, A., & Rabbath, M. (2008). Corporate Governance and Corporate Social Responsibility Sinergesis and Interrelationship Corporate Governance: An International Review Volume 16 (5), 443-459.

Muhammad, & Fauroni, R. L. (2002). Visi Al-Quran tentang Etika dan Bisnis. Jakarta: Salemba Diniyah. Sartono, R. A. (1994). Manajemen Keuangan : Teori dan Aplikasi. Yogyakarta: BPFE.

Sembiring, E. R. (2005). Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial: Studi Empiris pada Perusahaan yang tercatat di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII, 379-395.

Siallagan, H., & Machfoedz, M. (2006). Mekanisme Corporate Governance, Kulaitas Laba dan Nilai Perusahaan. Simposium Nasional Akuntansi IX, 1-23.

Siregar, S. V., & Utama, S. (2005). Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, dan Praktek Corporate Governance terhadap Pengelolaan Laba (Earnings Management). Simposium Nasional Akuntansi VIII, 475.

Sugiyono. (2008). Metode Penelitian Bisnis. Bandung: Alfabeta.

Suharto, E. (2009). Pekerjaan Sosial di Dunia Industri Memperkuat CSR Bandung: Alfabeta.

Sun, N., Salama, A., Hussainey, K., & Habbash, M. (2010). Corporate Environmental Disclosure, Corporate Governance and Earnings Management Managerial Auditing Journal, 679-700.

Untung, H. B. (2007). Corporate Social Responsibility. Jakarta: Sinar Grafika.

Wardhani, R. (2007). Mekanisme Corporate Governance dalam Perusahaan yang Mengalami Permasalahan Keuangan. Jurnal Akuntansi dan Keuangan Indonesia, 95-114.