PENGEMBANGAN SISTEM INFORMASI BESERTA PERHITUNGAN

FOOD COST PADA RESTORAN X

Rudy Adipranata1, Jonathan Alvin Nugroho, Djoni Haryadi Setiabudi2

Jurusan Teknik Informatika, Fakultas Teknologi Industri, Universitas Kristen Petra Jl. Siwalankerto 121-131, Surabaya

Email: 1[email protected], 2[email protected]

Abstrak

Saat ini adanya sistem informasi yang memanfaatkan teknologi informasi sangat diperlukan agar perusahaan mampu bersaing pada persaingan usaha yang semakin ketat. Salah satu bidang usaha yang membutuhkan sistem informasi adalah restoran dimana semua transaksi yang terjadi mulai dari pemesanan oleh konsumen hingga perhitungan pemakaian bahan pada bagian dapur haruslah tercatat guna mendapatkan informasi mengenai keadaan perusahaan. Melihat banyaknya transaksi yang terjadi, pencatatan secara manual sudah tidak lagi dimungkinkan sehingga kebutuhan pemanfaatan teknologi informasi menjadi mutlak.

Untuk itu pada penelitian ini dikembangkan sebuah sistem informasi pada restoran X yang diserta dengan perhitungan food cost yang terjadi pada perusahaan selain pencatatan transaksi lain seperti penjualan, permintaan bahan baku makanan, transfer bahan baku makanan, pembelian, serta laporan yang terkait dengan transaksi tersebut beserta dengan laporan laba rugi yang dapat dimanfaatkan oleh pihak manajemen untuk mengambil langkah-langkah dalam menjalankan bisnisnya.

Kata kunci: sistem informasi restoran, perhitungan food cost

1. Pendahuluan

Restoran adalah bisnis yang cukup berkembang pesat pada waktu sekarang ini. Banyak pengusaha mendirikan restoran-restoran yang menyajikan beraneka ragam menu dengan harga yang kompetitif. Hal ini membuat persaingan yang semakin ketat dalam bidang usaha makanan ini. Dampak dari persaingan yang terjadi ini adalah restoran-restoran saling berlomba untuk meningkatkan kualitas pelayanannya dan juga bersaing dalam menentukan harga jual menunya. Keuntungan sebuah restoran berhubungan erat dengan perhitungan food cost dan berhubungan dengan harga jual menu.

Restoran X sebagai restoran yang cukup besar terletak di Surabaya, juga merasakan persaingan yang terjadi. Agar tetap mampu bersaing dengan pihak lain, dibutuhkan sebuah sistem informasi dengan memanfaatkan teknologi informasi yang dapat digunakan oleh pihak manajemen untuk mengambil suatu keputusan. Salah satu hal penting yang dihasilkan oleh sistem informasi adalah biaya produksi sebuah masakan (food cost) sehingga pihak manajemen dapat menentukan harga jual masakan tersebut secara optimal. Di samping itu dengan adanya sistem informasi juga mempercepat pencarian data serta perhitungan laba rugi perusahaan.

2. Sistem Informasi

Istilah sistem informasi sesungguhnya tidak selalu melibatkan komputer, dapat juga

berupa lisan atau manual (dengan kertas dan bolpen). Sistem informasi yang menggunakan komputer biasa disebut sistem informasi berbasis komputer (Computer Based Information Systems

atau CBIS). Sistem informasi penting bagi suatu organisasi karena merupakan salah satu komponen terpenting untuk mencapai keberhasilan bisnis maupun keberhasilan organisasi.

Menurut Whitten (2004), definisi sistem informasi adalah ”pengaturan orang, data, proses,

dan information technology (IT)/teknologi

informasi yang berinteraksi untuk mengumpulkan, memproses, menyimpan, dan menyediakan sebagai output informasi yang diperlukan untuk mendukung sebuah organisasi”.

3. Metode Pembebanan Harga Pokok Makanan

Terdapat tiga metode umum yang digunakan untuk menentukan harga pokok makanan harian, yaitu metode pertama masuk pertama keluar (FIFO = First In First Out), terakhir masuk pertama keluar (LIFO = Last In First Out), dan rerata tertimbang (Weighted Average Cost

Method = WACM). Wiyasha (2006).

3.1.

Metode First In First Out (FIFO)bahan makanan selalu menerapkan rotasi pertama masuk pertama keluar untuk menghindari kerusakan bahan makanan yang disimpan di gudang, terlepas dari metode pembebanan harga pokok makanan yang diterapkan.

3.2.

Metode Last In First Out (LIFO)Berbeda dengan metode FIFO, dengan metode LIFO ini harga pokok makanan yang terakhir terjadi dibebankan lebih awal sebagai harga pokok makanan. Penerapan metode LIFO memiliki asumsi bahwa harga pokok makanan yang terjadi akan segera dibebankan kepada produk makanan dan dikompensasikan dengan penjualan. Pada sisi lain, nilai persediaan bahan makanan yang masih berada di gudang merupakan nilai dengan harga pokok makanan yang lebih awal atau yang pertama kali terjadi.

3.3.

Metode Weighted Average Cost Method(WACM)

Metode WACM atau dalam bahasa Indonesia dikenal dengan metode rerata tertimbang ini merupakan pembobotan harga pokok makanan yang direratakan dengan jumlah bahan makanan yang diterima oleh restoran. Untuk dapat menentukan harga pokok rerata tertimbang, formula di bawah ini dapat diterapkan:

2 1

2 . 2 1 . 1

Q Q

P Q P Q WACM

(1)

Dalam rumus di atas: Q1: kuantitas pada harga P1 Q2: kuantitas pada harga P2 P1: harga pada kuantitas Q1 P2: harga pada kuantitas Q2

Ketiga metode di atas memberikan hasil yang berbeda untuk harga pokok. Metode yang diterapkan tergantung kebijakan manajemen. Bila manajemen menghendaki bahwa harga pokok makanan yang terakhir terjadi lebih awal dibebankan sebagai harga pokok, maka harga pokok yang terjadi akan relatif lebih tinggi, namun paling mencerminkan harga pokok yang terjadi. Yang penting untuk diperhatikan adalah konsistensi dalam penerapan metode ini. Misal pada tahun 2005 metode FIFO diterapkan maka pada tahun-tahun berikutnya juga harus menggunakan metode tersebut sehingga sesuai dengan ketentuan Standar Akuntansi Keuangan (SAK).

4. Penghitungan Harga Pokok Makanan Harian

Secara sederhana kalkulasi harga pokok makanan harian dapat dinyatakan dengan jumlah bahan

makanan yang digunakan dikalikan dengan harga satuan bahan makanan tersebut. Wiyasha (2006). Dengan kata lain, harga pokok makanan harian merupakan jumlah harga pokok makanan yang tercantum pada formulir permintaan barang gudang pada hari tersebut. Jadi:

Harga pokok makanan harian = Jumlah

permintaan barang gudang harian (2)

Bila karena sesuatu dan lain hal terjadi pengeluaran langsung (direct issues) pada hari tersebut maka kalkulasi harga pokok makanan menjadi:

Harga pokok makanan harian = Jumlah permintaan barang gudang harian + Pengeluaran

langsung pada hari tersebut (3)

Pengeluaran langsung merupakan bahan makanan yang langsung dikirim ke dapur setelah diterima oleh fungsi penerimaan. Bahan makanan tersebut tidak disimpan di gudang, tetapi langsung dikirim ke dapur. Contoh kalkulasi harga pokok makanan harian pada formulir permintaan barang dapat dilihat pada Gambar 1. Wiyasha (2006).

Gambar 1. Contoh Formulir Permintaan Barang

Contoh kalkulasi harga pokok makanan harian pada Gambar 1 merupakan contoh yang disederhanakan karena hanya memuat dua jenis bahan makanan. Dari contoh di atas, nama barang dan jumlah yang diperlukan dalam unit dilengkapi oleh bagian dapur, sedangkan harga per unit dan jumlah harga serta nomor barang dilengkapi oleh bagian pengendalian biaya (cost control). Bila diasumsikan hanya ada satu formulir permintaan barang yang dilengkapi pada hari tersebut, maka harga pokok yang terjadi pada hari tersebut sebesar Rp 1.420.000 (satu juta empat ratus dua puluh ribu).

Untuk hotel dan restoran, dalam satu hari sering ada banyak formulir permintaan barang gudang, dan. juga dari berbagai bagian (outlet), seperti bar, room service, dapur untuk makanan. karyawan, dan sebagainya. Dalam hal ini untuk menentukan harga pokok makanan harian adalah PERMINTAAN BARANG GUDANG MAKANAN. Nomor: 1102 Departemen: Dapur utama Tanggal: 4 Maret 2005

No.bar ang

Nama barang Unit Jumlah Harga Pokok (Rp) Keterangan

unit Jumlah

C 10 Ayam broiler Kg 50 14.000 700.000 F 08 Red snapper Kg 40 18.000 720.000 Manajer Departemen: Petugas gudang :

dengan menjumlahkan seluruh harga pokok yang tercantum pada formulir permintaan barang gudang. Permintaan barang gudang lazim disebut dengan rekuisisi.

Ada beberapa pengertian harga pokok yang lazim di industri hotel dan restoran, seperti harga pokok makanan yang dikonsumsi, harga pokok makanan yang dijual, dan ada pula harga pokok makanan karyawan. Harga pokok makanan yang dikonsumsi merupakan jumlah harga pokok makanan yang terjadi. Dengan kata lain, harga pokok makanan yang dikonsumsi merupakan jumlah seluruh harga pokok bahan makanan yang tercantum pada formulir permintaan barang gudang ditambah dengan pengeluaran langsung. Sehingga dapat dirumuskan seperti di bawah ini :

Harga pokok makanan yang dikonsumsi =

Jumlah permintaan barang gudang + Pengeluaran

langsung (4)

Bila periode kalkulasi dan laporan harga pokok makanan dilakukan secara harian, harga pokok makanan yang dikonsumsi merupakan harga pokok makanan yang dikonsumsi untuk hari tersebut. Hal yang sama berlaku untuk harga pokok makanan yang dikonsumsi untuk mingguan, bulanan, dan akhir tahun.

Harga pokok makanan yang dijual merupakan harga pokok makanan yang menghasilkan penjualan. Untuk menentukan harga pokok makanan yang dijual adalah dengan mengurangkan semua penyesuaian yang terjadi dari harga pokok makanan yang dikonsumsi.

Harga pokok makanan yang dijual = Harga pokok makanan yang dikonsumsi - Semua penyesuaian

yang terjadi (5)

Penyesuaian harga pokok makanan yang terjadi pada hari tersebut harus dilakukan agar manajemen mendapatkan informasi atas jumlah harga pokok makanan yang benar-benar menghasilkan penjualan.

Untuk dapat menghitung food cost, maka perlu mengetahui cost of food sold dan juga food

sales. Miller (2002). Untuk menentukan besarnya

food cost pada suatu periode dapat menggunakan

rumus sebagai berikut:

% %

FoodSales Sold CostofFood

FoodCost (6)

Cost of food sold adalah nilai uang dari semua makanan yang benar-benar dijual, terbuang, atau hilang dicuri. Rumus yang dapat digunakan untuk memperoleh besarnya cost of food sold adalah sebagai berikut :

CostOfFoodSold = CostOfFoodConsumed – EmployeeMeals

CostOfFoodConsumed = GoodsAvailableForSale – EndingInventory

GoodsAvailableForSale = BeginningInventory +

Purchases (7)

Kesulitan-kesulitan yang terjadi dalam mengandalkan angka-angka bulanan saja menyebabkan banyak manajer food service memilih untuk mempunyai food cost, persentase food cost

dan angka angka operasional yang dikalkulasi lebih sering (sebagai contoh: harian atau mingguan). Dittmer (2003). Kalkulasi harian atau mingguan memungkinkan untuk menyiapkan laporan harian atau mingguan. Manajer yang dapat mengidentifikasi suatu masalah yang terjadi kemarin, mempunyai kesempatan yang lebih baik utuk mengidentifikasi penyebabnya dan mengambil langkah perbaikan secepatnya. Lebih mudah untuk mengidentifikasi penyebab ketika jarak waktu antara terjadinya masalah dengan identifikasinya minimal.

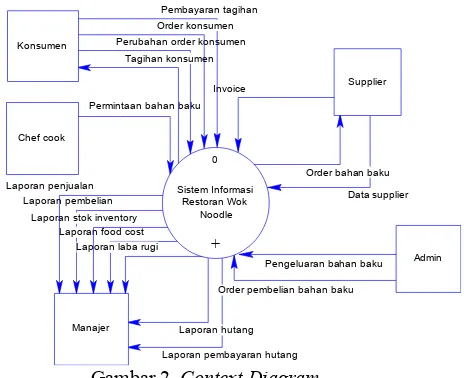

5. Perancangan Sistem

Sebelum melakukan implementasi, terlebih dahulu dilakukan perancangan kebutuhan sistem yang akan dikembangkan. Perancangan dilakukan dengan menggambarkan data flow

diagram (DFD) yang dimulai dari context diagram

seperti terlihat pada Gambar 2.

Laporan pembayaran hutang Laporan hutang

Order pembelian bahan baku Data supplier Laporan pembelian

Laporan food cost Laporan laba rugi Laporan stok inventory Laporan penjualan

Pengeluaran bahan baku Permintaan bahan baku

Perubahan order konsumen

Invoice

Order bahan baku Tagihan konsumen

Pembayaran tagihan Order konsumen

0

Sistem Informasi Restoran Wok

Noodle

+ Konsumen

Supplier

Chef cook

Admin

Manajer

Gambar 2. Context Diagram

Sistem informasi ini mengolah data transaksi pesanan makanan dari konsumen, termasuk perubahan pesanan yang mungkin terjadi, pembayaran oleh konsumen, permintaan kebutuhan bahan baku makanan oleh pihak dapur, pengeluaran bahan baku makanan dari gudang, pesanan pembelian bahan baku makanan yang kurang oleh pihak gudang ke supplier, transaksi pembelian ke

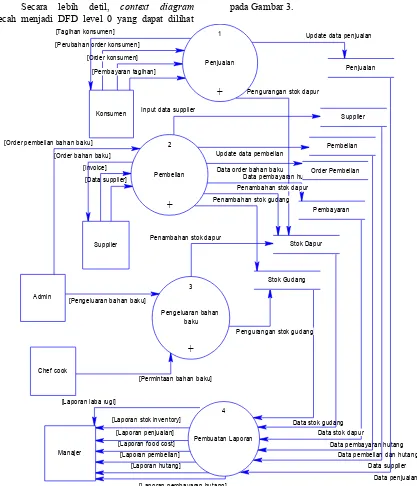

Secara lebih detil, context diagram

dipecah menjadi DFD level 0 yang dapat dilihat

pada Gambar 3.

[Laporan pembayaran hutang] [Laporan hutang]

Data pembayaran hutang pembelian Data order bahan baku

[Order pembelian bahan baku]

Pengurangan stok dapur

[Data supplier]

Data pembayaran hutang Data stok gudang

Data stok dapur

Data pembelian dan hutang Data supplier

Data penjualan Penambahan stok dapur

Update data penjualan

Pengurangan stok gudang Penambahan stok gudang

Penambahan stok dapur Update data pembelian Input data supplier

[Pengeluaran bahan baku]

[Laporan pembelian] [Laporan food cost] [Laporan laba rugi]

[Laporan stok inventory] [Laporan penjualan]

[Permintaan bahan baku] [Invoice]

[Order bahan baku] [Perubahan order konsumen]

[Order konsumen]

[Pembayaran tagihan] [Tagihan konsumen]

Supplier Konsumen

Chef cook Admin

Manajer

1

Penjualan

+

2

Pembelian

+

3

Pengeluaran bahan baku

+

4

Pembuatan Laporan

Supplier

Pembelian

Stok Dapur

Stok Gudang

Penjualan

Pembayaran Order Pembelian

Gambar 3. DFD Level 0 Sistem

Pada DFD level 0 ini tediri dari empat proses, yaitu sistem penjualan, sistem pembelian, pengeluaran bahan baku, dan pembuatan laporan. Proses sistem penjualan berfungsi melakukan proses penanganan pesanan konsumen sampai terjadinya transaksi penjualan. Proses sistem pembelian berfungsi untuk melakukan pesanan pembelian hingga terjadinya transaksi pembelian. Sedangkan proses pengeluaran bahan baku berfungsi mencatat pengeluaran bahan baku dari gudang untuk dikirim ke dapur. Proses pembuatan laporan berfungsi untuk membuat laporan-laporan yang diperlukan oleh pihak manajemen perusahaan. Setelah mendesain aliran data yang terjadi di perusahaan, dilakukan desain struktur penyimpanan data yang akan digunakan. Untuk

desain tersebut digunakan Entity Relationship

Diagram seperti terlihat pada Gambar 4.

6. Implementasi Dan Pengujian

Aplikasi ini dikembangkan dengan menggunakan bahasa pemrograman Borland Delphi 7.0 dan untuk penyimpanan data digunakan Microsoft SQL Server. Hasil tampilan utama aplikasi saat dijalankan dapat dilihat pada Gambar 5.

harga_pokok

Gambar 4. Entity Relationship Diagram Sistem

Gambar 5. Tampilan Awal Aplikasi

Gambar 6. Daftar Bahan Baku

Resep masakan digunakan untuk melakukan perhitungan food cost saat terjadi penjualan masakan. Gambar 7 menunjukkan resep masakan yang harus dimasukkan ke sistem.

Pada saat konsumen melakukan pesanan masakan, maka pesanan ini dimasukkan ke dalam sistem, dan bagian dapur akan mengetahui adanya pesanan tersebut kemudian membuatnya. Pihak dapur juga harus melakukan perubahan status untuk menyatakan bahwa pesanan sedang dimasak. Setelah masakan selesai dibuat, maka status juga diubah sehingga pihak pelayan dapat mengetahui dan menyajikan masakan tersebut ke konsumen. Tampilan pesanan konsumen dapat dilihat pada Gambar 8 berikut.

Gambar 8. Pesanan Konsumen

Hasil dari sistem informasi yang dikembangkan ini adalah laporan-laporan yang dapat digunakan oleh pihak manajemen untuk mengetahui kondisi perusahaan dan melakukan langkah-langkah yang diperlukan. Laporan yang dihasilkan diantaranya adalah laporan penjualan seperti terlihat pada Gambar 9.

Gambar 9. Laporan Penjualan

Selain itu laporan yang cukup penting adalah laporan laba rugi yang dapat dilihat pada Gambar 10.

Gambar 10. Laporan Laba Rugi

7. Kesimpulan

Berdasarkan pengujian yang telah dilakukan, dapat diambil kesimpulan yaitu:

Dengan adanya program aplikasi ini, pencatatan pesanan yang dilakukan di atas kertas, langsung dimasukkan ke dalam komputer sehingga mengurangi resiko kehilangan data nota pesanan. Dengan adanya program aplikasi ini pelayan

tidak perlu menginformasikan data pesanan ke dapur karena ditampilkan otomatis pada layar dapur pada saat pelayan memasukkan data pesanan di komputer pelayan.

Dengan adanya program aplikasi ini dapat diketahui dengan cepat beberapa laporan yang dinginkan, seperti: laporan pembelian dan penjualan, laporan stok bahan gudang dan bahan dapur, laporan hutang, laporan pembayaran hutang, laporan laba rugi, laporan food cost, dan lain lain.

Dengan adanya program aplikasi ini, besarnya

food cost dapat diketahui dengan cepat sehingga

mempermudah pihak manajemen untuk mengambil langkah antisipasi apabila food cost

berada diluar batas yang diinginkan.

Daftar Pustaka:

Dittmer, Paul R., 2003, Principle of food, beverage, and labor cost controls, New York: John Wiley & Sons, Inc.

Whitten, Jeffrey L., Bentley, Lonnie D., Dittman, Kevin C., 2004, Metode desain & analisis

sistem (Edisi 6). New York:McGraw Hill.

Miller, Jack E., Hayes, David K., & Dopson, Lea R., 2002, Food and beverage cost control. New York: John Wiley & Sons, Inc.