FRAUD

(KECURANGAN DALAM BISNIS)

Dosen Pengampu : Desti Ranihusna,SE,MM

Disusun Oleh :

1. Elma Maelani (7311416117)

2. Fuah Novi Sagitarusin (7311416118)

3. Sukma Wijayanti (7311416119)

4. Gemala Wahyu Isani (7311416174)

5. Sri Yupi Agustina (7311416175)

UNIVERSITAS NEGERI SEMARANG

FAKULTAS EKONOMI

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji syukur kami panjatkan kehadirat Allah SWT, yang telah melimpahkan

rahmat, nikmat, serta hidayah-Nya sehingga kami dapat menyusun makalah ini

dengan maksimal dan mendapat bantuan dari berbagai pihak sehingga dapat

memperlancar pembuatan makalah ini. Untuk itu kami menyampaikan banyak

terimakasih kepada berbagai pihak yang telah berkontribusi dalam pembuatan

makalah ini.

Terlepas dari semua itu, kami menyadari sepenuhnya bahwa masih ada

kekurangan baik dalam segi susunan kalimat maupun tata bahasa. Oleh karena itu

dengan tangan terbuka kami menerima segala kritik dan saran dari pembaca.

Akhir kata, semoga makalah ini dapat bermanfaat bagi pembaca dan dapat

digunakan sebagai acuan untuk menyusun makalah selanjutnya dimasa yang akan

datang.

Dalam kesempatan ini tidak lupa menyampaikan banyak terima kasih kepada :

1. Desti Ranihusna S.E, M.M. sebagai Dosen Pengampu Mata Kuliah Etika

Bisnis;

2. Teman-teman yang kami sayangi;

3. Serta pihak lain yang tidak disebutkan.

Semoga makalah ini bermanfaat bagi pembaca. Wassalamu’alaikum Wr.Wb.

Semarang, 23 September 2017

DAFTAR ISI

Halaman Muka ... i

Kata Pengantar ... ii

Daftar Isi ... iii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 1

C. Tujuan ... 1

BAB II PEMBAHASAN A. Pengertian Fraud (Kecurangan) ... 3

B. Bentuk-bentuk Fraud (Kecurangan) ... 4

C. Bidang yang Berisiko Tinggi Terkena Fraud (Kecurangan) ... 7

D. Faktor Pendorong Adanya Fraud (Kecurangan) ... 8

E. Segitiga Fraud (Kecurangan) ... 9

F. Strategi Pencegahan Fraud (Kecurangan) ... 11

G. Kendala-kendala dalam Menanggulangi Fraud (Kecurangan) ... 12

BAB III ANALISA STUDI KASUS A. Studi Kasus ... 13

B. Hasil Analisis ... 15

BAB IV PENUTUP A.Simpulan ... 17

B.Saran ... 17

BAB I PENDAHULUAN

A. Latar Belakang

Dalam dunia usaha persaingan antarperusahaan bukan lagi merupakan hal

asing. Hal ini dikarenakan beberapa pengusaha terjun dalam bidang yang sama

dengan kreativitas berbeda, sehingga hal tersebut menjadikan ancaman bagi

masing-masing pengusaha. Hal itu juga yang mendorong adanya fraud

(kecurangan), pengusaha tidak mau mendapatkan kerugian maka mereka

melakukan kecurangan untuk bisa mendapatkan untung yang lebih banyak.

Fraud (kecurangan) ini merupakan tindakan yang disengaja dan dilakukan demi kepentingan pribadi. Fraud (kecurangan) juga sama halnya menipu para konsumen. Yang mendorong adanya fraud (kecurangan) biasanya karena kegagalan, kurangnya informasi, ketidakmampuan dan juga kurang trail audit.

Dalam menangani masalah fraud (kecurangan) yang ada diluaran sana, kita bisa melaporkan pengusaha yang melakukan kecurangan tersebut kepada pihak

yang berwenang jika pengusaha itu sudah melanggar hukum-hukum yang

diberlakukan dalam masalah menjalankan perusahaan.

B. Rumusan Masalah

1. Apa yang di maksud fraud (kecurangan)? 2. Apa saja bentuk-bentuk fraud (kecurangan)?

3. Apa saja bidang yang berisiko terkena fraud(kecurangan)? 4. Apa faktor yang mendorong adanya fraud (kecurangan)? 5. Apa yang dimaksud segitiga fraud (kecurangan)?

6. Apa saja strategi untuk mencegah fraud (kecurangan)? 7. Apa saja kendala yang dihadapi dalam menanggulangi fraud

(kecurangan)?

C. Pembahasan

1. Pengertian fraud (kecurangan) menurut berbagai sumber.

2. Bentuk-bentuk fraud (kecurangan) dalam bisnis/organisasi/perusahaan. 3. Bidang yang berisiko tinggi terkena fraud (kecurangan) dalam

4. Faktor-faktor pendorong adanya fraud(kecurangan) dalam bisnis/organisasi/ perusahaan.

5. Penjelasan mengenai segitiga fraud (kecurangan) atau ͞Fraud Triangle͟. 6. Strategi-strategi pencegahan fraud (kecurangan) dalam bisnis/organisasi/

perusahaan.

7. Kendala yang dihadapi dalam penanggulangan fraud (kecurangan) dalam bisnis/organisasi/ perusahaan.

D. Tujuan

1. Untuk mengetahui apa itu fraud (kecurangan).

2. Untuk mengetahui apa saja bentuk-bentuk dari fraud (kecurangan) dalam bisnis/organisasi/ perusahaan.

3. Untuk mengetahui bidang apa saja yang berisiko terkena fraud

(kecurangan) dalam bisnis/organisasi/ perusahaan.

4. Untuk mengetahui faktor-faktor apa saja yang mendorong adanya fraud

(kecurangan) dalam bisnis/organisasi/ perusahaan.

5. Untuk mengetahui apa yang dimaksud segitiga fraud (kecurangan).

6. Untuk mengetahui strategi apa saja yang bisa dilakukan untuk mencegah

fraud(kecurangan) dalam bisnis/organisasi/ perusahaan.

7. Untuk mengetahui kendala apa saja yang ada dalam menaggulangi fraud

(kecurangan) dalam bisnis/organisasi/ perusahaan.

BAB II PEMBAHASAN

A. Pengertian Kecurangan (F raud)

Secara harfiah Fraud didefinisikan sebagai kecurangan, namun pengertian ini telah dikembangkan lebih lanjut sehingga mempunyai cakupan yang luas.

Black’s Law Dictionary Fraud menguraikan bahwa mencakup segala macam yang dapat dipikirkan manusia, dan yang diupayakan oleh seseorang, untuk

mendapatkan keuntungan dari orang lain dengan saran yang salah atau pemaksaan

kebenaran, dan mencakup semua cara yang tidak terduga, penuh siasat. Licik,

tersembunyi, dan setiap cara yang tidak jujur yang menyebabkan orang lain

tertipu. Secara singkat dapat dikatakan bahwa Fraud adalah perbuatan curang (cheating) yang berkaitan dengan sejumlah uang atau properti.

Berdasarkan defenisi dari The Institute of Internal Auditor (“IIA”), “An array of irregularities and illegal acts characterized by intentional deception”:

sekumpulan tindakan yang tidak diizinkan dan melanggar hukum yang ditandai

dengan adanya unsur kecurangan yang disengaja.

Webster’s New World Dictionary mendefinisikannya sebagai suatu pembohongan atau penipuan (deception) yang dilakukan demi kepentingan pribadi.

International Standards of Auditing seksi 240 –The Auditor’s Responsibility to Consider Fraud in an Audit of Financial Statement paragraph 6Fraud adalah “…tindakan yang disengaja oleh anggota manajemen perusahaan, pihak yang berperan dalam governance perusahaan, karyawan, atau pihak ketiga yang melakukan pembohongan atau penipuan untuk memperoleh keuntungan yang tidak adil atau illegal”.

Menurut Association of Certified Fraud Examiners (ACFE), Fraud adalah perbuatan curang yang dilakukan dengan berbagai cara secara licik dan bersifat

menipu dan sering tidak disadari oleh korban yang dirugikan.

Unsur-unsur dalam kecurangan (Fraud), yaitu :

1. Terdapat tindakan yang melanggar/melawan hukum (illegal-acts). 2. Ditemukan salah saji dan kekeliruan dalam penyajian laporan

3. Dilakukan oleh individu atau kelompok dari dalam/atau luar organisasi.

4. Pihak yang dirugikan harus beraksi (acted) terhadap kekeliruan penyajian atau pernyataan terhadap salah/kekeliruan penyajian (misrepresentation). 5. Terjadi pada waktu yang lalu atau saat ini (past or present).

6. Untuk mendapatkan keuntungan pribadi atau kelompok.

7. Adanya bukti yang material (material fact).

8. Langsung atau tidak langsung dapat merugikan pihak lain (detriment). 9. Dilakukan secara sengaja atau tanpa pertimbangan (make-knowingly or

recklessly).

10.Mengakibatkan pihak lain bereaksi.

B. Bentuk-Bentuk Kecurangan (F raud)

1. Penyalahgunaan Aset Perusahaan (Asset Misappropriation)

Merupakan bentuk kecurangan dengan cara menggunakan atau

mengambil asset perusahaan untuk kepentingan pribadi. Seperti

mengambil uang perusahaan, barang dagang perusahaan, menggunakan

mobil dinas untuk keperluan pribadi.

2. Kecurangan Laporan Keuangan (Fraudulent Financial Statement)

Merupakan bentuk kecurangan dengan menyembunyikan informasi

keuangan, mengatur laporan keuangan dan mengubah laporan keuangan

dengan tujuan mengelabui pembaca laporan keuangan untuk kepentingan

pribadi atau perusahaan. Sepert contoh perusahaan mengatur laporan

keuangannya agar harga sahamnya meningkat.

3. Korupsi (Corruption)

Korupsi adalah salah satu bentuk kecurangan dengan

menyalahgunakan kewenangan jabatan atau kekuasaan untuk kepentingan

pribadi.

Bentuk-bentuk korupsi dapat dibagi menjadi empat bagian, yaitu

1. Benturan kepentingan (conflict of interest)

Benturan kepentingan (conflict of interest) terjadi saat seorang

pegawai, manajer, atau eksekutif memiliki kepentingan ekonomis

perorangan dalam transaksi yang bertentangan dengan kepentingan

Dalam beberapa hal, kepentingan tersebut tidaklah selalu berupa

kepentingannya sendiri. Terdapat beberapa kasus dimana si pegawai

melakukan tindakan yang bertentangan dengan kepentingan

perusahaan demi keuntungan kaawan atau saudaranya, walaupun dia

sendiri tidak memperoleh keuntungan finansial dari tindakannya

tersebut.

2. Pemberian Hadiah Yang Illegal (illegal gratuity)

Pemberian sesuatu yang mempunyai nilai kepada seseorang tanpa

disertai dengan niat untuk mempengaruhi keputusan bisnis

tertentunya. Pemberian tersebut biasanya dilakukan setelah keputusan

bisnis yang menguntungkan orang atau pemasok tertentu telah

dilakukan. Pihak-pihak yang diuntungkan dengan adanya keputusan

tersebut memberikan hadiah sesuatu kepada pegawai yang mengambil

keputusan.

3. Pemerasan (economic extortion)

Pemerasan ini dilakukan oleh orang yang memiliki kewenangan

untuk memutuskan sesuatu. Dengan kewenangan yang dimilikinya

maka pelaku kecurangan meminta pihak yang terkait untuk

memberikan keuntungan keuangan.

Contoh kecurangan ini, pemasok bukannya menawarkan

pembayaran suap untuk mempengaruhi pengambilan keputusan si

pembeli, namun justru pegawai perusahaan pembelilah yang meminta

pemasok untuk membayar sejumlah tertentu pada dia agar membuat

keputusan yang menguntungkan si pemasok. Jika si pemasok menolak

membayar, dia akan menghadapi kerugian, seperti kehilangan

kesempatan untuk menjadi pemasok perusahaan tersebut.

4. Penyuapan (bribery)

Suap dapat didefinisikan sebagai penawaran, pemberian, atau

penerimaan segala sesuatu dengan niat untuk mempengaruhi aktivitas

pegawai. Sering dikenal juga dengan istilah commercial bribery yaitu berkaitan dengan penerimaan uang di bawah meja sebagai imbalan atas

kejahatan suap tersebut, si karyawan / pegawai menerima pembayaran

tanpa sepengetahuan si pemberi kerja.

Jadi, korupsi itu hanya sebagian dari bentuk kecurangan, dan bentuk

korupsi bukan hanya dalam bentuk suap saja.

Menurut Albrecht, dan Zimbelman (2009:10), berdasarkan pihak yang

menjadi korban, Fraud dikelompokkan menjadi :

1. Fraud yang mengakibatkan perusahaan atau organisasi menjadi korban. a) Penggelapan oleh karyawan – pelaku Fraud merupakan anggota atau

karyawan dari perusahaan atau organisasi. Dalam Fraud jenis ini, pelaku mengambil aset perusahaan baik secara langsung maupun tidak

langsung. Pengambilan aset secara langsung dilakukan dengan cara

mengambil uang tunai, perlengkapan, peralatan serta aset – aset lain

perusahaan, sedangkan kecurangan secara tidak langsung dilakukan

dengan menerima sogokan atau komisi dari pihak ketiga.

b) Fraud yang melibatkan pemasok – pelaku Fraud adalah pemasok dari suatu perusahaan atau organisasi. Fraud ini dapat dibedakan menjadi dua jenis, yaitu yang dilakukan sendiri dan Fraud yang melibatkan pihak lain. Pada Fraud yang melibatkan pihak lain, biasanya pelaku bekerja sama dengan bagian pembelian suatu perusahaan.

c) Fraud yang melibatkan pelanggan – pelaku Fraud adalah pelanggan dari suatu perusahaan atau organisasi. Pelanggan yang melakukan

kecurangan biasanya tidak membayar untuk barang yang dibeli, atau

menipu perusahaan atau organisasi untuk memberikan mereka (pelaku)

barang yang tidak seharusnya mereka miliki.

2. Fraud yang dilakukan oleh manajemen – korban dari Fraud jenis ini adalah pemegang saham dan pemberi pinjaman dari suatu organisasi atau

perusahaan. Fraud yang dilakukan oleh manajemen juga sering disebut sebagai kecurangan pelaporan keuangan. Manajemen melakukan Fraud ini dengan memanipulasi laporan keuangan perusahaan.

3. Penipuan investasi dan penipuan pelanggan lainnya – korban dalam Fraud

pengetahuan. Para pelaku Fraud jenis ini umumnya menjual investasi palsu ke korban.

4. Kecurangan lain–korban dari Fraud jenis ini tidak memiliki batasan golongan.

C. Bidang yang Berisiko Tinggi Terkena F raud 1. Purchasing and Payroll

Fraud ini biasanya dilakukan dengan cara :

a) Kickback atau suap diberikan kepada pihak yang mengurus pembelian

sebagai imbalan atas diberikannya kontrak kepada supplier.

b) Invoice palus yang dibuat sendiri oleh pihak yang mengurus pembelian

kemudian ditagihkan ke perusahaan untuk dibayar.

c) Manipulasi data supplier.

2. Sales and Inventory ( Penjualan dan Inventarisasi)

Fraud dalam bidang ini misalnya :

a) Pencurian inventory baik yang sedang disimpan maupun yang sedang

dalam pengiriman.

b) Transaksi penjualan dengan sengaja tidak dicatat atau dikurangi

pencatatannya dan uang yang diterima atas penjualan tersebut masuk

kae kantong pribadi.

c) Mengurang atau menghapuskan jumlah utang konsumen atas barang

yang sudah dijual secara kredit.

d) Mencatat transaksi penjualan palsu untuk mendapatkan komisi atau

bonus terkait dengan penjualan.

e) Memberikan diskon ber lebihan kepada konsumen

3. Cash and Check (Kas dan Cek)

Kas merupakan asset yang paling sensitive terhadap Fraud karena kas terlihat secara fisik dan relative mudah dipindah tangankan dibandingkan

asset perusahaan yang lainnya. Sedangkan Fraud atas cek biasanya terjadi ketika terdapat kelemahan dalam proses rekonsiliasi bank.

4. Physical Security

Kelemahan physical security dapat menimbulkan asset misa propriation.

Fraud ini biasanya berupa pembajakan dan pencurian informasi penring milik perusahaan.

6. Information Technology (Teknologi Informasi)

Fraud ini meliputi : a) Hacking

b) Mailbombing (Bom email)

c) Spamming (Spam)

d) Domain name hijacking (Pembajakan nama domain)

e) Server takeovers (Pengambilalihan server)

f) Denial of service (Penolakan layanan)

g) Internet money laundering (Pencucian uang dengan menggunakan

media internet)

h) Electronic eavesdropping (Penyadapan melalui media elektronik)

i) Electronic vandalism and terrorism (Vandalisme dan terorisme melalui

media elektonik).

D. Faktor-faktor Pendorong Adanya F raud (Kecurangan)

Bologna dan Lindquist dalam Fraud Auditing and Forensic Accounting (New York: John Wiley & Sons, 1995) menyatakan : "Some people are honest all the

time, some people (fewer than the honest ones) are dishonest all the time, most

people are honest all the time, and some people are honest most of the time".

Artinya : "Sejumlah orang jujur untuk setiap saat, sejumlah orang tidak jujur

setiap saat, sebagian besar orang jujur setiap saat, dan sejumlah orang jujur

hampir setiap saat". Berdasarkan pendapat diatas dapat dibuat suatu generalisasi

tentang perilaku manusia secara umum, yaitu :

1. Sejumlah orang jujur untuk setiap saat (Some people are honest all the

time),

2. Sejumlah orang tidak jujur untuk setiap saat (some people are dishonest all

the time),

3. Sebagian besar orang jujur untuk setiap saat (most people are honest all

the time),

4. dan sejumlah orang jujur hampir setiap saat (and some people are honest

Meskipun terdapat banyak cara untuk melakukan kecurangan, secara umum

terdapat tiga unsur penting yang menyebabkan seseorang melakukan kecurangan,

yaitu : (1) adanya tekanan (perceived pressure), (2) adanya kesempatan (perceived

opportunity), dan (3) berbagai cara untuk merasionalisasi agar kecurangan dapat

diterima (some way to rationalize the Fraud as acceptable). Ketiga unsur tersebut disebut juga dengan segitiga Fraud (triangle Fraud).

Faktor lain yang menjadi pendorong seseorang melakukan Fraud

(kecurangan), yaitu :

1) Kegagalan Disiplin untuk Pelaku Penipuan

2) Kurangnya Akses Informasi

3) Ketidaktahuan , Apatis , dan Ketidakmampuan

4) Kurangnya Trail Audit.

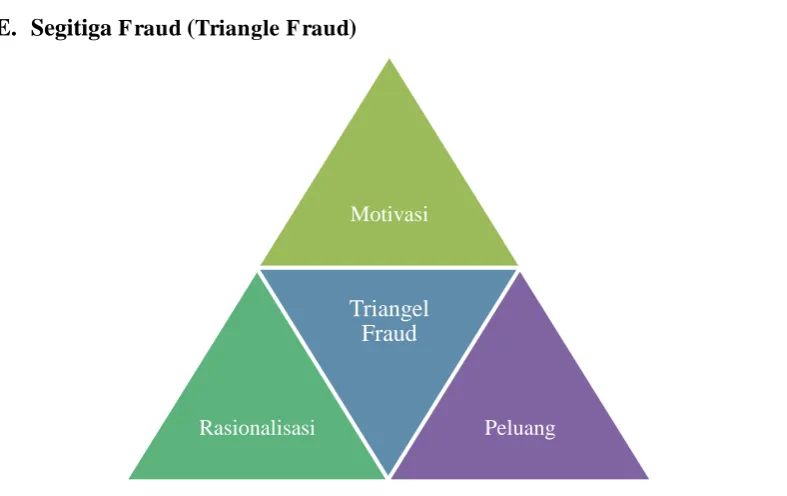

E. Segitiga F raud (Triangle F raud)

Penelitian tradisional tentang kecurangan dilakukan pertama kali oleh Donald

Cressey pada tahun 1950 yang menimbulkan pertanyaan mengapa kecurangan

dapat terjadi. Hasil dari penelitian itu memunculkan faktor-faktor pemicu kecurangan yang saat ini dikenal dengan “FraudTriangle”.

Dalam penelitian tersebut Cressey memutuskan untuk mewawancarai pelaku

kecurangan yang menjadi tahanan atas tindakan kecurangan berupa penggelapan.

Cressey mewawancarai 200 pelaku penggelapan yang sedang menjalani masa

tahanan. Satu dari tujuan utama penelitian ini menyimpulkan bahwa setiap

Motivasi

Rasionalisasi

Triangel Fraud

Peluang

kecurangan yang dilakukan oleh para pelaku memenuhi tiga faktor penting

sebagai faktor pemicu

Secara umum Fraud dapat terjadi apabila ada kesempatan (opportunity), tekanan (pressure) atau insentif (incentive), dan rasionalisasi (rationalization).

Tiga hal ini lebih dikenal dengan segitiga Fraud atau Fraud triangle. Pressure (menunjukkan motivasi dan sebagai “ unshareable need”), rationalization (personal ethics), Knowledge dan opportunity.

Triangle Fraud atau Segitiga Fraud (kecurangan) :

Opportunity (Peluang), biasanya muncul sebagai akibat lemahnya

pengendalian internal di organisasi tersebut.

Pressure (Motivasi), pada seseorang atau individu akan membuat mereka mencari kesempatan melakukan Fraud. Beberapa contoh pressure dapat timbul karena masalah keuangan pribadi, sifat-sifat buruk seperti berjudi,

narkoba, berhutang berlebihan dan tenggat waktu serta target kerja yang

tidak realistis.

Tuanakotta menjelaskan komponen pressures sebagai perceived

non-shareable financial need, yang dibagi kedalam enam kelompok :

a) Violation of ascribed obligation Suatu kedudukan atau jabatan dengan

tanggung jawab keuangan, membawa konsekuensi tertentu yang

bersangkutan dan juga menjadi harapan atasan atau majikannya.

Disamping harus jujur, ia dianggap perlu memiliki perilaku tertentu.

Orang dalam jabatan seperti itu merasa wajib menghindari perbuatan

seperti berjudi, mabuk, menggunakan narkoba dan perbuatan lain yang

merendahkan martabatnya. Inilah kewajiban yang terkait dengan

jabatan yang dipercayakan kepadanya. Ini adalah ascribed obligation

baginya. Jika ia menghadapi situasi yang melanggar kewajiban terkait

dengan jabatannya, ia merasa masalah yang dihadapinya tidak dapat

diungkapkannya kepada orang lain.

b) Problems resulting from personal failure Kegagalan pribadi yang

merupakan situasi yang dipersepsikan oleh orang yang mempunyai

kesalahannya menggunakan akal sehatnya, dan karena itu menjadi

tanggung jawab pribadinya.

c) Business reversals Kegagalan bisnis merupakan kelompok situasi yang

juga mengarah kepada non- shareable problem. Kegagalan ini

dikarenakan oleh inflasi yang tinggi, atau krisis moneter, atau

ekonomi, dan tingkat bunga yang tinggi.

d) Physical isolation Situasi ini dapat diterjemahkan sebagai keterpurukan

dalam kesendirian.

e) Status gaining Kebiasaan (buruk) untuk tidak mau kalah dengan “tetangga” atau pelaku berusaha meningkatkan statusnya.

f) Employer-employee relations Kekesalan atau kebencian pelaku dalam

pekerjaannya. Kekesalan itu biasa terjadi karena ia merasa gaji atau

imbalan lainnya tidak layak dengan pekerjaan atau kedudukannya, atau

ia merasa beban pekerjaannya teramat banyak, atau ia merasa kurang

mendapat penghargaan batiniah (pujian).

Rationalization (Rasionalisasi), terjadi karena seseorang mencari

pembenaran atas aktifitasnya yang mengandung Fraud. Pada umumnya para pelaku meyakini atau merasa bahwa tindakannya bukan merupakan

suatu kecurangan tetapi adalah suatu yang memang merupakan haknya.

Tidak jarang pelaku merasa telah berjasa karena telah berbuat banyak

untuk organisasi. Dalam beberapa kasus lainnya terdapat pula kondisi

dimana pelaku tergoda untuk melakukan Fraud karena merasa rekan kerjanya juga melakukan hal yang sama dan tidak menerima sanksi atas

tindakan tersebut.

F. Strategi Pencegahan F raud (Kecurangan)

Bukan hanya dengan melakukan pelatihan pedoman perilaku (code of

conduct) perusahaan dan ancaman pemberhentian atau menyerahkan pelaku

kepada yang berwajib tetapi perlu juga penegakan peraturan, kebijakan, dan

prosedur yang tegas; memperluas rentang kendali dan tanggung jawab

manajer; sistem dan standar pelaporan harian, bulanan, tiga bulanan, hingga

tahunan; dan analisis kuantitatif potensi kerugian dalam menentukan

G. Kendala-kendala dalam Menanggulangi F raud (kecurangan) 1. Lemahnya pengawasan dari intenal perusahaan.

2. Keterbatasan kompetensi sumber daya manusia sebagai auditor

investigasi.

3. Pihak terkait telah berpindah ke perusahaan lain atau meninggal dunia.

4. Fraud dapat dilakukan oleh orang-orang yang telah mendapat kepercayaan besar dari perusahaan.

5. Hilangnya akuntabilitas dari pelaku Fraud (kecurangan).

BAB III

ANALISA STUDI KASUS

A. Studi Kasus

“KASUS HAMBALANG”

Pembangunan Pusat Pendidikan Pelatihan dan Sekolah Olah Raga Nasional

(P3SON) di Hambalang, Sentul, Bogor, Jawa Barat, menuai kontroversial. Dalam

audit BPK, ditulis bahwa proyek bernilai Rp1,2 triliun ini berawal saat Direktorat

Jenderal Olahraga Departemen Pendidikan Nasional hendak membangun Pusat

Pendidikan Pelatihan Olahraga Pelajar Tingkat Nasional (National Training Camp

Sport Center).

Kemudian, pada tahun 2004 dibentuklah tim verifikasi yang bertugas mencari

lahan yang representatif untuk menggolkan rencana tersebut. Hasil tim verifikasi

ini menjadi bahan Rapim Ditjen Olahraga Depdiknas untuk memilih lokasi yang

dianggap paling cocok bagi pembangunan pusat olahraga tersebut. Tim verifikasi

mensurvei lima lokasi yang dinilai layak untuk membangun pusat olahraga itu.

Yakni di Karawang, Hambalang, Cariu, Cibinong, dan Cikarang. Tim akhirnya

memberikan penilaian tertinggi pada lokasi desa Hambalang, Citeureup, Bogor.

Tim melihat, lahan di Hambalang itu sudah memenuhi semua kriteria penilaian

tersebut di atas. Sehingga lokasi tersebut dipilih untuk dibangun.

Menindaklanjuti pemilihan Hambalang, Dirjen Olahraga Depdiknas langsung

mengajukan permohonan penetapan lokasi Diklat Olahraga Pelajar Nasional

kepada Bupati Bogor. Bupati Bogor menyetujui dengan mengeluarkan Keputusan

Bupati Bogor nomor 591/244/Kpes/Huk/2004 tanggal 19Juli 2004. Sambil

menunggu izin penetapan lokasi dari Bupati Bogor tesebut, pada 14 Mei 2004,

Dirjen Olahraga telah menunjuk pihak ketiga yaitu PT LKJ untuk melaksanakan

pematangan lahan dan pembuatan sertifikat tanah dengan kontrak

No.364/KTR/P3oP/2004 dengan jangka waktu pelaksanaan sampai dengan 9

November 2004 senilai Rp4.359.521.320.

Namun, ternyata lokasi Hambalang itu masuk zona kerentanan gerakan tanah

menengah tinggi sesuai dengan peta rawan bencana yang diterbitkan Pusat

Vulkanologi dan Mitigasi Bencana Geologi (PVMBG) Kementerian ESDM.

bangunan di lokasi tersebut karena memiliki risiko bawaan yang tinggi bagi

terjadinya bencana alam berupa gerakan tanah.

Selain itu, status tanah di lokasi dimaksud masih belum jelas, meskipun telah

dikuasai sejak pelepasan/pengoperan hak garapan dari para penggarap kepada

Ditjen Olahraga setelah realisasi pembayaran uang kerohiman kepada para

penggarap sesuai Berita Acara Serah Terima Pelepasan/Pengoperan Hak Garapan

tertanggal 19 September 2004.

Sejak itulah area tanah tersebut diakui sebagai aset Ditjen Olahraga dan

kemudian pada tanggal 18 Oktober 2005 diserahterimakan kepada organisasi baru

yaitu Kementerian Negara Pemuda dan Olahraga (Kemenpora) setelah Ditjen

Olahraga berubah menjadi Kemenpora. Menpora saat itu, Adhyaksa Dault

mengakui bahwa untuk membangun pusat olahraga pihaknya mengajukan

anggaran sebesar Rp125 miliar. Karena proyek tersebut awalnya bukan untuk

pembangunan pusat olahraga. Melainkan hanya pembangunan sekolah olahraga.

"Rekomendasi awalnya, di sana hanya untuk bangun sekolah olahraga dua lantai

dan saya tidak tahu bagaimana ceritanya berubah menjadi sport center," kata

Adhyaksa saat berbincang dengan VIVAnews.

Nilai proyek ini kemudian melejit hingga Rp2,5 triliun saat Kemenpora

dipimpin oleh Menteri Andi Mallarangeng. Hal tersebut terungkap dalam audit

Hambalang, bahwa pada tanggal 8 Februari 2010 dalam Raker antara Kemenpora

dengan Komisi X, Menpora menyampaikan rencana Lanjutan Pembangunan tahap

I P3SON di Bukit Hambalang Rp625.000.000.000. Permintaan itu diajukan

karena dalam DIPA Kemenpora TA 2010 baru tersedia Rp125 miliar. Menpora

Andi Mallarangeng juga menyampaikan bahwa usulan tersebut merupakan bagian

rencana pembangunan P3SON Bukit Hambalang Sentul yang secara keseluruhan

memerlukan dana sebesar Rp2,5 triliun.

Andi Mallarangeng pun menghormati hasil audit BPK atas proyek Hambalang

tersebut. Bahkan dirinya mendukung perlu adanya pihak yang bertanggung jawab

jika memang ditemukan adanya penyimpangan. "Sebagai menteri tentu saya

menjalankan tugas sebaik-baiknya termasuk dalam hal pengawasan," kata Andi.

Ketua Badan Pemeriksa Keuangan (BPK) Hadi Poernomo menyebut total

disampaikan dalam paparan laporan hasil audit Hambalang Jilid II di ruang

pimpinan DPR, Senayan, Jakarta, Jumat (23/8). "BPK menyimpulkan ada indikasi

kerugian negara sebesar Rp463,67 miliar akibat adanya indikasi penyimpangan

dan penyalahgunaan wewenang yang mengandung unsur-unsur pidana yang

dilakukan pihak-pihak terkait dalam pembangunan P3SON Hambalang,"

paparnya.

Pelanggaraan tersebut terletak pada beberapa tahapan. Pertama, proses

pengurusan hak atas tanah. Kedua, proses pengurusan izin pembangunan. "Ketiga,

proses pelelangan. Keempat, proses persetujuan RKA-KL dan persetujuan

Kontrak Tahun Jamak," tambahnya. Kelima, pelaksanaan pekerjaan konstruksi

dan keenam, pembayaran dan aliran dana yang diikuti rekayasa akuntansi.

Terkait proses persetujuan RKA-KL dan persetujuan Kontrak Tahun Jamak,

BPK juga menemukan adanya pencabutan Peraturan Menteri Keuangan (PMK)

Nomor: 56/PMK.02/2010 yang diganti dengan PMK Nomor: 194/PMK.02/2011

tentang Tata Cara Pengajuan Persetujuan Kontrak Tahun Jamak Dalam Pengadaan

Barang/Jasa Pemerintah yang diduga mengalami penurunan makna substantif

dalam proses persetujuan Kontrak Tahun Jamak. Hal ini dapat melegalisasi

penyimpangan semacam kasus hambalang untuk tahun-tahun berikutnya.

B. Hasil Analisis

1. Bahwa permohonan persetujuan kontrak tahun jamak dari Kemenpora kepada

Menteri Keuangan atas proyek pembangunan P3 SON Hambalang tidak

memenuhi persyaratan sebagaimana yang ditetapkan dalam peraturan yang

berlaku, sehingga selayaknya permohonan tersebut tidak dapat disetujui

Menteri Keuangan.

2. Bahwa pihak-pihak terkait secara bersama-sama diduga telah melakukan

rekayasa pelelangan untuk memenangkan rekanan tertentu dalam proses

pemilihan rekanan pelaksana proyek pembangunan P3 SON Hambalang.

3. Bahwa pihak Kemenpora selaku pemilik proyek tidak pernah melakukan studi

amdal maupun menyusun DELH (Dokumen Evaluasi Lingkungan Hidup)

terhadap proyek pembangunan P3 SON Hambalang sebagaimana yang

dahulu sebelum mengajukan izin lokasi, site plan, dan IMB kepada Pemkab

Bogor tidak pernah dipenuhi oleh Kemenpora.

C. Solusi Permasalahan

1. Direktorat Jenderal Olahraga Departemen Pendidikan Nasional (sebelum

berganti nama menjadi Kemenpora) sebelum menentukan sebuah lokasi

yang akan dijadikan sebagai Pusat Pendidikan Pelatihan Olahraga Pelajar

Tingkat Nasional (National Training Camp Sport Center) harus terlebih

dahulu melakukan observasi yang lebih detail tentang bagaimana kondisi

geografis lokasi yang bersangkutan.

2. Setiap proyek besar seperti hambalang juga perlu adanya pengawasan

langsung dari pihak-pihak yang bersangkutan (misalnya dari kemenkeu,

BAB IV PENUTUP

A. Simpulan

Di dalam perusahaan, baik perusahaan skala regional, nasional maupun

internasional tidak jarang ditemukan fenomena Fraud (kecurangan) yang dilakukan oleh pihak-pihak yang tidak bertanggungjawab. Fraud (kecurangan) ini dapat dilakukan oleh siapa saja, baik dari oknum manajemen maupun staf

(karyawan) yang biasanya dilakukan sebagai akibat dari hasrat ketidakpuasan

dalam diri seseorang (karyawan).

Apabila dalam suatu perusahan banyak terjadi kegiatan Fraud

(kecurangan) maka bisa dikatakan bahwa manajemen dalam perusahaan

tersebut buruk dalam hal pengawasan dan mengontrol aktivitas-aktivitas

perusahaan.

Fraud (kecurangan) dapat dicegah dengan cara menegakan peraturan, kebijakan, dan prosedur yang tegas; memperluas rentang kendali dan

tanggung jawab manajer; sistem dan standar pelaporan harian, bulanan, tiga

bulanan, hingga tahunan; dan analisis kuantitatif potensi kerugian dalam

menentukan kebijakan.

B. Saran

Baik dari pihak pelaku maupun pihak perusahaan seharusnya menjalin

hubungan komunikasi positif dengan menjelaskan hal apa saja yang

diharapkan dari masing pihak, agar setiap hak dan kewajiban

masing-masing terpenuhi dan tidak terjadi fraud atau kecurangan dalam perusahaan. Pihak internal perusahaan juga seharusnya memberikan wawasan tentang

dampak negative fraud dan memberikan pemahaman tentang aturan-aturan dalam perusahaan. Serta bagi para karyawan seharusnya bertindak jujur, loyal,

DAFTAR PUSTAKA

Albrecht, W. Steve and Chad 0. Albrecht, 2003, Fraud Examination, New York: Thomson South- Western.

Bologna dan Lindquist, Fraud Auditing and Forensic Accounting, 1995, New York: John Wiley & Sons.

Martin, Dino. 2015. Bentuk-bentuk Kecurangan (Fraud).

http://dmt-id.com/audit-fraud-articles/bentuk-bentuk-kecurangan-fraud/ Diakses

tanggal 12 September 2017 pukul 09.14 WIB

Bhuono. 2011. Fraud dan Klasifikasinya.

https://bhuono76.wordpress.com/2011/01/07/fraud-dan-klasifikasinya/.

Diakses tanggal 24 September 2017 pukul 16.37 WIB

Amri, Nur Fadhila. 2015. Fraud (Kecurangan)

http://www.e-akuntansi.com/2015/12/fraud-kecurangan.html. Diakses tanggal 12

September 2017 09.33 WIB

Easy Accounting Store. 2016.Fraud dan Cara Mengatasinya (Bag1)

http://www.easyambassador.com/tag/definisi-fraud-menurut-ahli/. Diakses

tanggal 12 September 2017 pukul 09.56 WIB.

Adha, adang. 2014. Strategi Mengatasi Kecurangan di Perusahaan.

https://indonesiana.tempo.co/read/11301/2014/04/03/adang.adha/strategi-mengatasi-kecurangan-di-perusahaan . Diakses tanggal 12 September 2017

pukul 09.43 WIB.

Masita, Dewi. 2013. Makalah Fraud“Fraud Auditing”.

https://www.slideshare.net/dewimasita/makalah-fraud-auditing . Diakses

tanggal 19 September 2017 pukul 21.53 WIB

Putra, Marendra Tri B. 2015. Makalah : Contoh Kasus Fraud. Universitas Gunadarma.