PENGARUH PROFITABILITAS, LEVERAGE, HARGA SAHAM, DAN FIRM SIZE TERHADAP JUMLAH DIVIDEN TUNAI

Fransiskus Randa

Fakultas Ekonomi Universitas Atma Jaya Makassar Ingrid Abraham

Alumni Fakultas Ekonomi Universitas Atma Jaya Makassar

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh profitabilitas, leverage, harga saham, dan firm size sebagai faktor-faktor yang menjadi pertimbangan manajemen dalam pembagian dividen perusahaan. Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang membagikan dividen selama periode 2003-2007 berturut-turut dan masih beroperasi pada tahun 2008. Hasil penelitian menunjukkan bahwa retun on equity dan harga saham mempunyai pengaruh yang signifikan terhadap dividen tunai. Sedangkan debt to equity ratio dan total asset tidak memberikan pengaruh signifikan terhadap dividen tunai.

Kata Kunci: dividen kas, profitabilitas, leverage, harga saham, dan firm size.

1. PENDAHULUAN 1.1. Latar Belakang

Salah satu keputusan adalah deviden yang saat ini menjadi masih mnejadi

fokus penelitian pasar modal tetang apa yang menajdi pertimbagan manajemen dalam

pembangaindeviden dan rekasi investor terhadap keputsan pembagian deviden

tersebut. Manajemen diperhadapkan pada dua pilihan apakah membangi deviden

untuk mendapat reaksi positif dari investor atau menahan laba demi peningkatan

ekspasi perushaaan. (Sartono; 1992; 167). Namun demikian pertimbangan menjadi

semakin rumit apabila kepentingan berbagai pihak diakomodasi. Di satu sisi ada pihak

yang cenderung berharap pembayaran dividen lebih besar seperti pemegang saham

yang mengharapkan dividen kas dalam jumlah relatif besar karena ingin menikmati

hasil investasi pada saham perusahaan namun disis lain manajemn befrkepentingan

untuk menahan laba untuk meningkatkan leverage perusahan dan melakukan ekspansi.

Kondisi inilah yang dilihat sebagai salah satu konflik yang dapat dijelaskan dalam

teori agensi sebagai konflik antara prinsipal dan agen (Jensen & Meckling,1976).

Berdasarkan agency theory, pihak manajemen adalah agen (agents),

sedangkan pemilik perusahaan merupakan principal yang mempunyai kepentingan

antara manajer dan pemegang saham akan mengakibatkan biaya keagenan (agency

cost) yang dapat mengurangi return pemegang saham demi untuk menjaga

kepentingan mereka. Salah satu kebijakan yang popular yang sering menajdi konflika

principal dana gen adalah kebijakan deviden kas. Kebijakan dividen kas dapat menjadi

salah satu bentuk mekanisme pengawasan pemegang saham terhadap pihak

manajemen. Pemegang saham berusaha menjaga agar pihak manajemen tidak terlalu

banyak memegang kas karena kas yang banyak mendorong manajemen untuk

melakukan investasi demi untuk meningkatkan kienrja mereka. Namun di sisi lain

pihak investor sangat berkepentingan dengan return deviden kas.

Berbagai pertimbangan mengenai penetapan jumlah yang tepat untuk

dibayarkan sebagai dividen adalah sebuah keputusan finansial yang sulit bagi pihak

manajemen (Ross, 1977). Keputusan suatu perusahaan mengenai dividen terkadang

diintegrasikan dengan keputusan pendanaan dan keputusan investasi. Semakin rumit

kegiatan perusahaan maka konflik kepentingan antara pemegang saham dan pihak

manajemen akan semakin banyak. Perusahaan memiliki pemisahan yang jelas antara

kepemilikan (ownership), pengoperasian (operation), dan pengendalian (control).

Pemisahaan antara kepemilikan, pengoperasian dan pengendalian memungkinkan

manajemen lebih mementingkan kepentingan mereka daripada kepentingan

perusahaan atau para pemilik.

Penelitian ini mencoba menguji kembali pengaruh profitabilitas, leverage, dan

harga saham dengan menambahkan ukuran perusahaan (firm size) sebagai

pertimbangan dalam kebijakan jumlah dividen tunai perusahaan-perusahaan go public

di Indonesia pada periode 2003-2007. Perusahaan yang diteliti adalah

perusahaan-perusahaan yang bergerak di bidang manufaktur, pernah membagikan dividen pada

periode penelitian dan dipilih untuk tujuan penelitian (purposive sampling).

1.2. Rumusan Masalah

Berdasarkan uraian di atas maka masalah dalam penelitian ini dapat

dirumuskan sebagai berikut :

1. Apakah rasio profilabilitas (ROE) mempengaruhi dividen tunai perusahaan ?

3. Apakah harga saham (closing price) mempengaruhi dividen tunai perusahaan ?

4. Apakah size perusahaan (total assets) mempengaruhi dividen tunai perusahaan ?

2. TINJAUAN TEORITIS

Fenomena dividen telah menciptakan suatu kondisi yang membuat peneliti

tertarik untuk lebih mengetahui hal-hal yang menyelubungi dividen. Fenomena yang

terjadi membuat Black (1976) melakukan penelitian empiris terhadap dividend dan

mengatakan, “The harder we look at the dividend pictures, the more is seems like a

puzzle, with pieces that just don’t fit together”. Ternyata fenomena dividen di masa

lampau tidak berbeda dengan apa yang terjadi saat ini. Jadi, untuk dapat mencapai

kesepakatan mengenai dividend puzzle maka perlu dilakukan banyak penelitian secara

empiris mengenai dividen.

2.1.Teori Agensi (Agency Theory)

Menurut Pearce dan Robinson (2008;47) teori agensi merupakan

“Sekelompok gagasan mengenai pengendalian organisasi yang didasarkan pada

keyakianan bahwa pemisahaan kepemilikan dengan manajemen menimbulkan potensi

bahwa keinginan pemilik diabaikan”. Hubungan keagenan,seperti hubungan antara

pemegang saham dengan manajer, akan efektif selama manajer mengambil keputusan

investasi yang konsisten dengan kepentingan pemegang saham. Namun, ketika

kepentingan manajer berbeda dengan kepentingan pemilik , maka keputusna yang

diambil oleh manajer kemungkinan besar akan mencerminkan preferensi manajer

dibandingkan dengan pemilik.

Teori agensi mengasumsikan bahwa semua individu bertindak dalam

kepentingan mereka sendiri. Ernita (2007) mengutip (Anthony dan

Govindarajan,2004) bahwa satu elemen kunci dari teori agensi yaitu, agen (manajer)

dan prinsipal (pemegang saham) memiliki tujuan yang berbeda. Agen dan prinsipal

aalah rasional sehingga agen dan prinsipal ingin memaksimumkan kepentingan

mereka masing-masing. Penelitian ekonomi berfokus pada penyusunan kesetimbangan

2.2. Teori Pensinyalan

Teori ini dikembangkan oleh Ross (1977). Teori Signalling menyatakan

bahwa pihak eksekutif perusahaan memiliki informasi lebih baik mengenai

perusahaannya akan terdorong untuk menyampaikan informasi tersebut kepada calon

investor agar harga saham perusahaannya meningkat.

Frankfurter dan Wood (2002) mengutip bahwa Bhattacharya (1979,1980),

Talmor (1981), Hakansson (1982), John dan Williams (1985), Miller dan Rock

(1985), Makhija dan Thompsom (1986), Ambarish, John dan Williams (1987), Kumar

(1988), Kale dan Noe (1990), Rodriques (1992), dan lainnya memperkenalkan model

pensinyalan di dalam kebijakan dividen perusahaan. mereka juga mengatakan bahwa

dividen berisi informasi mengenai tingkat keuntungan sekarang maupun masa yang

akan datang. Weston (1986) menyebutkan bahwa peningkatan atau penurunan yang

tidak diharapkan di dalam dividen tunai membuat reaksi positif atau negatif pada

harga saham.

Miller dan Modigliani (1961) dalam Apriani (2005) menyatakan faktor yang

mungkin untuk pembayaran dividen adalah penggunaan kebijakan dividen untuk

mengkomunikasikan informasi mengenai prospek masa depan perusahaan bagi

investor yang kemudian dapat berpengaruh terhadap harga saham. Asimetri informasi

memberi kesan bahwa manajer mempunyai informasi melebihi investor luar. Jika

manajer mempunyai informasi yang tidak dipunyai oleh investor maka manajer dapat

menggunakan perubahan dalam dividen sebagai cara untuk menunjukkan sinyal

informasi dan kemudian menurunkan asimetri informasi. Kemudian investor akan

menggunakan pengumuman dividen sebagai informasi untuk menilai harga saham

perusahaan.

2.3.Dividen

Kebijakan deviden (dividend policy) adalah suatu keputusan untuk

menentukan berapa besar bagian dari pendapatan perusahaan akan dibagikan kepada

para pemegang saham dan akan diinvestasikan kembali (reinvesment) atau ditahan

pada rentang pertimbangan atau kepentingan pemegang saham di satu sisi dan

kepentingan perusahan disisi lain.

Ada beberapa teori yang digunakan sebagai landasan dalam menentukan

kebijakan dividen untuk perusahaan. Sehingga dapat dijadikan pemahaman mengapa

suatu perusahaan mengambil kebijakan dividen tertentu. Teori – teori tersebut adalah

sebagai berikut:

a. Smoothing Theory

Teori ini dikembangkan oleh Lintner (1956) dikutip Suharli (2006). Lintner

mengatakan bahwa jumlah dividen bergantung akan keuntungan perusahaan sekarang

dan dividen tahun sebelumnya.

b. Dividend irrelevance theory

Teori ini diperkenalkan oleh Miller dan Moldigliani (1961) memperkenalkan

Dividend Irrelevance Proposisition. Paper tersebut menjelaskan bahwa dalam dunia

tanpa pajak, dan tidak diperhitungkannya biaya transaksi serta dalam kondisi pasar

yang sempurna, maka kebijakan dividen tidak akan memberikan pengaruh apapun

pada harga pasar saham perusahaan tersebut.

c. Bird-in-the-hand theory

Teori ini dikemukakan oleh Myron Gordon dan John Linther yang

menyatakan bahwa biaya modal sendiri akan naik jika Dividend Payout Ratio (DPR)

rendah. Hal ini dikarenakan investor lebih suka menerima dividen daripada capital

gains. Gordon (1962) menegemukakan Bird in the Hand Theory yang mengatakan

bahwa dengan mendapatkan dividen (a bird in the hand) adalah lebih baik daripada

saldo laba (a bird in the bush) karena pada akhirnya saldo laba tersebut mungkin tidak

akan pernah terwujud sebagai dividen dimasa depan (it can fly away).

d. Tax preference theory

Adalah suatu teori yang menyatakan bahwa karena adanya pajak terhadap

keuntungan dividen dan capital gains maka para investor lebih menyukai capital

gains karena dapat menunda pembayaran pajak. Teori ini diungkapkan Bhattacharya

(1979) yang menjelaskan bahwa terkait dengan pajak, investor lebih memilih

e. Clientele Effect Theory

Teori ini diungkapkan oleh Black (1976) yang mengasumsikan jika

perusahaan membayarkan dividen, investor seharusnya mendapatkan keuntungan dari

dividen tersebut untuk menghilangkan konsekuensi negatif dari pajak.

2.4. Dividen Kas

Dividen yang paling umum dibagikan perusahaan adalah bentuk kas. Yang

perlu diperhatikan pimpinan perusahaan sebelum membuat pengumuman adanya

dividen kas adalah apakah jumlah kas yang ada mencukupi untuk pembagian dividen

tersebut. Skousen (2001) menyatakan bahwa dividen tunai (cash dividend) merupakan

dividen yang dibayarkan dalam bentuk uang tunai. Sedangkan dividen saham (stock

dividend) merupakan dividen yang di bayarkan dalam bentuk saham dengan proporsi

tertentu.

2.5. Profitabilitas dan Dividen Tunai

Dalam signaling theory, pihak manajemen akan membayarkan dividen untuk

memberikan sinyal mengenai keberhasilan perusahaan membukukan profit

(Wirjolukito, dkk ; 2003). Pemaparan teori sinyal tersebut didukung bukti empiris

Lintner (1956) yang menyimpulkan bahwa kemampuan perusahaan untuk membayar

dividen merupakan fungsi dari keuntungan. Lebih lanjut Lintner (1956)

mengemukakan bahwa perusahaan hanya akan meningkatkan dividen apabila earning

meningkat. Model dividen sebagai fungsi profitabilitas penelitian tersebut diadopsi

juga dalam penelitian Allen (1992), yaitu ;

Dt – Dt-1 = a + c ( TPt – Dt-1)

Yang dimaksud Dt adalah dividen yang dibayarkan pada periode tertentu (t).

symbol a menggambarkan konstanta, symbol c menggambarkan koefisien seberapa

cepat penyesuaian terhadap perubahan kebijakan dividen. Selanjutnya T

menggambarkan target dividen yang dibayarkan, dan P adalah profitabilitas.

Berdasarkan teori dan uraian di atas, maka penulis mengajukan hipotesis

2.6.Leverage dan Dividen Tunai

Menurut Suharli (2006), mengutip Opler dan Titman (1993) dan Johnson

(1995); perusahaan leverage memiliki peluang investasi yang tidak menguntungkan

serta arus kas bebas yang tinggi. Dengan membedakan perusahaan yang pembayaran

dividennya tinggi dengan yang rendah, Johnson (1995) mengatakan bahwa perusahaan

yang pembayaran dividennya rendah mempengaruhi harga saham secara positif pada

pengumuman penawaran utang. Kebijakan utang dinyatakan dalam rasio leverage.

Suharli (2006) mengutip Rozeff (1982) menyatakan bahwa perusahaan yang

leverage operasi atau keuangannya tinggi akan memberikan dividen yang rendah.

Pernyataan sesuai dengan pandangan bahwa perusahaan yang berisiko akan membayar

dividennya rendah, dengan maksud untuk mengurangi ketergantungan akan

pendanaan secara eksternal. Struktur permodalan perusahaan akan membandingkan

antara permodalan dari kreditor dan dari pemegang saham. Struktur permodalan yang

lebih tinggi dimiliki oleh utang akan menyebabkan pihak manajemen akan

memproksikan pelunasan kewajiban terlebih dahulu sebelum membagikan dividen.

Berdasarkan teori dan uraian tersebut, maka penulis mengajukan hipotesis

kedua (H2) : “Semakin besar ketergantungan perusahaan pada utang (leverage) maka semakin kecil jumlah dividen yang dibayarkan.”

2.7.Harga Saham dan Dividen Tunai

Black (1976) mengungkapkan bahwa jumlah penawaran dividen dan

penawaran saham akan saling mempengaruhi serta saling mencari kesesuaian.

Seandainya manajemen hendak meningkatkan harga saham di masa yang akan datang

maka pihak manajemen akan memutuskan rasio pembayaran dividen yang lebih tinggi

dari tahun sebelumnya. Dalam teori agen, para prinsipal menginginkan kondisi

perusahaan yang baik sehingga kesejahteraannya meningkat, salah satunya dengan

peningkatkan harga saham (Jensen dan Meckling,1976). Oleh karena itu dengan

memperhatikan hal ini pihak manajemen perlu mempertimbangkan harga saham untuk

menentukan kebijakan dividen yang akan diambil. Suharli (2006) menemukan bahwa

Belum banyak penelitian yang menguji pengaruh harga saham terhadap kebijakan

jumlah dividen.

2.8.Firm Size dan Dividen Tunai

Perusahaan besar akan mampu mempertahankan kelangsungan hidupnya dan

dapat mengakses ke pasar modal dengan lebih mudah jika dibandingkan dengan

perusahaan kecil. Perusahaan yang dapat dengan mudah mengakses ke pasar modal

maka perusahaan tersebut akan mampu mendapatkan dana dalam waktu yang relatif

cepat (Hidayat,2006). Oleh karena itu, perusahaan dengan ukuran yang lebih besar

diperkirakan akan memiliki kemampuan untuk menghasilkan earning yang lebih

besar, sehingga akan mampu membayar dividen yang lebih tinggi dibandingkan

dengan perusahaan kecil. Wetson dan Copelan (1986:648) menyatakan bahwa “ a large, well-established firm with a record of profitability and stability of earnings has

easy access to capital markets … thus likely to have a higher dividend payout rate

than a new or small firm.”

Berdasarkan teori dan uraian tersebut, maka penulis mengajukan hipotesa

keenam (H4) yaitu : “Semakin besar ukuran (size) perusahaan maka semakin besar jumlah dividen yang dibayarkan.”

2.9.Kerangka Pikir

Kerangka pemikiran dalam penelitian ini berangkat dari adanya anggapan

bahwa kebijakan dividen dalam perusahaan dipengaruhi oleh 4 faktor, yaitu :

Pertama, Profitabilitas dalam penelitian ini diproksikan oleh Return On Equity (ROE)

yang berarti kemampuan perusahaan menghasilkan laba. Laba inilah yang akan

menjadi dasar pembagian dividen perusahaan, apakah dividen tunai ataupun dividen

saham. Laba perusahaan tersebut dapat ditahan (sebagai saldo laba) dan dapat dibagi

(sebagai dividen). Sehingga secara sederhana dapat ditarik simpulan bahwa

perusahaan yang tidak mampu menghasilkan laba akan mustahil membagikan dividen.

Dugaan penelitian ini adalah semakin tinggi profitabilitas maka semakin besar jumlah

dividen yang dibagikan. Kedua, analisis terhadap rasio leverage yang diproksikan oleh

Debt to Equity Ratio (DER). Rozeff (1982, 1992) menyatakan bahwa perusahaan yang

dengan maksud mengurangi ketergantungan akan pendanaan secara eksternal. Oleh

karena itu leverage perusahaan diduga mempengaruhi kebijakan jumlah dividen

secara negatif. Ketiga, analisis terhadap harga saham (stock price) merupakan indikasi

tentang kondisi suatu perusahaan (Black,1976). Kondisi perusahaan yang semakin

baik diindikasikan oleh peningkatan pembagian dividen. Keempat, analisis terhadap

firm size merupakan indikasi tentang ukuran perusahaan. Semakin besar firm size

maka akan memberikan dividen yang besar (Wetson dan Copelan:1986:648).

Kerangka pikir penelitian

3. METODE PENELITIAN 3.1 Populasi dan Sampel

Populasi di dalam penelitian ini adalah perusahaan go public yang terdaftar di

Bursa Efek Indonesia (BEI). Sedang sampel dalam penelitian ini ditetapkan dengan

metode purposive sampling yaitu sampel yang ditetapkan adalah perusahan perushaan

yang membagikan deviden secara tunai pada periode tahun 2003-2007.

Teknik pegolahan dan analisis data menggunakan perangkat lunak SPSS

(Statistical Program for Social Science) untuk mengetahui pengaruh independen

variable terhadpvariabel dependen.

3.2. Uji Hipotesa

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen

baik secara simultan maupun secara parsial mempengaruhi variabel dependen yang

mana dilakukan dengan uji statistik t (t-test) dan uji statistik (F-test) dengan tingkat

signifikansi (α) 5% atau α =0.05. Profitabilitas (ROE)

Leverage (DER)

Dividend Pay-Out Ratio (DPR) Harga Saham

Untuk menentukan variabel bebas yang paling menentukan dalam

mempengaruhi nilai variabel dependen dalam suatu model regresi linier, maka

digunkan koefisien beta yang dihasilkan dari analisis regresi menggunakan program

SPSS. Nilai beta yang paling besar menunjukkan variabel bebas yang paling dominan.

4. HASIL ANALISIS DAN PEMBAHASAN 4.1.Uji Asumsi Klasik

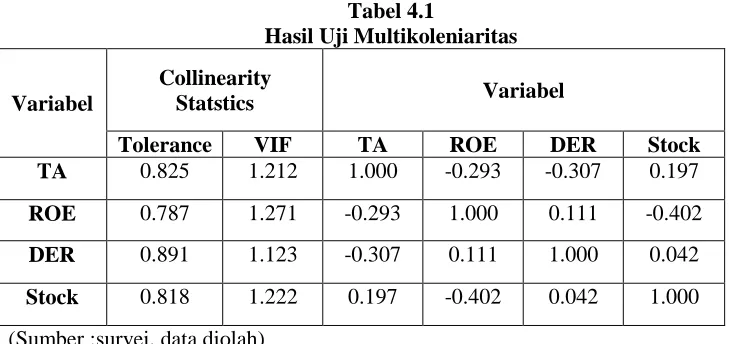

4.1.1 Uji Multikoleniaritas

Metode ini dapat dilihat pada tolerance value atau Variance Inflator Factor

(VIF). Batas Tolerance Value adalah 0,10 dan batas VIF adalah 10. Apabila hasil

analisa menunjukkan nilai VIF di bawah nilai 10 dan tolerance value diatas 0,10 maka

tidak terjadi multikoleniaritas. Dari hasil perhitungan tolerance value yang

ditunjukkan pada tabel 4.1

Tabel 4.1

Hasil Uji Multikoleniaritas

Variabel

Collinearity

Statstics Variabel

Tolerance VIF TA ROE DER Stock

TA 0.825 1.212 1.000 -0.293 -0.307 0.197 ROE 0.787 1.271 -0.293 1.000 0.111 -0.402 DER 0.891 1.123 -0.307 0.111 1.000 0.042 Stock 0.818 1.222 0.197 -0.402 0.042 1.000 (Sumber :survei, data diolah)

Dari tabel 4.1 dapat disimpulkan bahwa tolerance value di atas 0,10 dan nilai

VIF tidak ada yang lebih besar dari 10. Dengan demikian disimpulkan bahwa

persamaan model regresi tidak mengandung masalah multikoleniaritas, dan layak

digunakan untuk analisis lebih lanjut.

4.1.2 Uji Heterokedastisitas dan Normalitas.

Hasil uji heterokedaitqas tersebar diantara nilai plus dan minus, serta tidak memiliki

pola tertentu, demikian juga dengan hasil uji normalitas yang menunjukkan bahwa

juga titik menyebar di sekitar garis diagonal, serta penyebarannya mengikuti arah garis

diagonal. Dengan demikian model regresi layak digunakan.

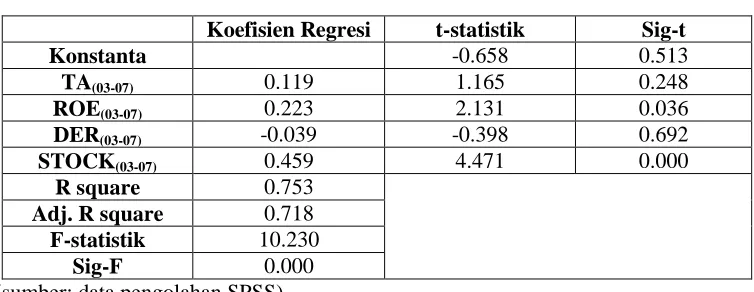

Hipotesis yang diajukan pada penelitian ini menyatakan bahwa TA(03-07),

ROE(03-07), DER(03-07), dan STOCK(03-07) mempunyai pengaruh yang signifikan terhadap

dividen tunai. Hasil pengujian terhadap hipotesis ini dapat dilihat pada tabel berikut

ini :

Tabel 4.2 Hasil Estimasi Regresi

Koefisien Regresi t-statistik Sig-t

Konstanta -0.658 0.513

TA(03-07) 0.119 1.165 0.248

ROE(03-07) 0.223 2.131 0.036

DER(03-07) -0.039 -0.398 0.692

STOCK(03-07) 0.459 4.471 0.000

R square 0.753

Adj. R square 0.718 F-statistik 10.230

Sig-F 0.000

(sumber: data pengolahan SPSS)

4.2. Pembahasan

Hasil analisis dari hipotesis satu (H1) yang diajukan menunjukkan bahwa

variabel ROE(03-07) yang mencerminkan profitabilitas perusahaan yaitu kemampuan

perusahaan untuk menghasilkan laba menghasilkan nilai signifikan pada level 5%

yaitu 0,036. Rasio profitabilitas atau rasio rentabilitas menunjukkan keberhasilan

perusahaan dalam menghasilkan keuntungan. Stabilitas keuntungan adalah penting

untuk mengurangi risiko apabila terjadi penurunan laba yang memaksa manajemen

untuk memotong dividen (Partington, 1989) dalam Suharli dan Oktorina (2005).

Perusahaan yang memiliki stabilitas keuntungan dapat menetapkan tingkat

pembayaran dividen dengan yakin dan mensinyalkan kualitas atas keuntungan mereka.

Oleh karena itu, semakin tinggi rasio profitabilitas maka semakin besar dividen yang

dibagikan ke investor. Hasil penelitian ini konsisten dengan yang diajukan oleh

Suharli dan Oktorina (2005) dan Suharli (2006) yang menyatakan bahwa semakin

pengembalian investasi berupa pendapatn dividen. Hasil penelitian ini

mengindikasikan bahwa perusahaan di Indonesia khususnya perusahaan go public

yang menjadi sampel dalam penelitian ini maupun penelitian peneliti sebelumnya

cenderung menggunakan rasio profitabilitas (ROE) dalam mempertimbangkan

besarnya dividen tunai yang akan dibagikan perusahaan kepada para pemegang

saham.

Hasil analisis dari hipotesis dua (H2) yang diajukan bahwa variabel DER(03-07)

yang memberikan indikasi tentang seberapa jauh kreditor terlindungi jika terjadi

insolvensi memiliki nilai yang tidak signifikan, lebih besar dari level 5% yaitu 0,692.

Hasil penelitian ini konsisten dengan hasil penelitian Suharli dan Oktorina (2005) dan

Suharli (2006) yang menemukan bahwa variabel DER tidak berpengaruh signifikan

terhadap jumlah dividen tunai perusahaan. Hasil penelitian ini juga konsisten dengan

hasil penelitian Wirjolukito, Yanto, dan Sandy (2003) dan William (2006) yang

menyatakan bahwa struktur permodalan tidak mempengaruhi kebijakan dividen.

Hasil analisis dari hipotesis tiga (H3) yang diajukan bahwa variabel STOCK

(03-07) lebih kecil dari 5% yaitu 0,000 menunjukkan bahwa harga saham mempunyai dampak yang signifikan terhadap keputusan pembayaran dividen dari

perusahaan-perusahaan di Indonesia, khususnya pada perusahaan-perusahaan-perusahaan-perusahaan yang menjadi

sampel penelitian. Dengan kata lain semakin tinggi harga saham, maka pembayaran

dividen juga semakin tinggi. Hasil penelitian ini konsisten dengan hasil penelitian

Suharli (2006). Hal ini juga konsisten dengan penelitian Apriani (2005) dan Aharony,

Falk dan Swary (1988) dan Impson (1997) seperti yang dikutip Apriani (2005).

Hasil analisis dari hipotesis empat (H4) yang diajukan bahwa variabel SIZE

(03-07) mempunyai pengaruh yang sigifikan tidak terbukti. Hal ini dapat dilihat dari tingkat signifikansi yang lebih besar dari 5% yaitu 0,248. Hasil ini konsisten dengan hasil

penelitian Rachman (2005) dan Hidayat (2006) yang mana hasil penelitiannya

mengindikasikan bahwa size tidak dapat digunakan sebagai bahan pertimbangan

dalam pembayaran dividen kas oleh manajemen perusahaan.

Secara simultan variasi keempat variabel independen tersebut dapat digunakan

kecil dari 5% yaitu 0,000. Tampilan output SPSS menunjukkan besarnya Adjusted R2

adalahh 0,718. Hal ini berarti 71,8% variasi pengumuman dividen bisa dijelaskan oleh

variasi dari keempat variabel independen TA(03-07), ROE(03-07), DER(03-07), dan

STOCK(03-07) sedangkan sisanya (100% - 71,8% = 28,2%) dijelaskan oleh

faktor-faktor yang lain. Kemampuan faktor-faktor lain tersebut adalah faktor-faktor fundamental lainnya

(seperti rasio solvabilitas atau leverage yang lain dan rasio aktivitas) serta variabel

makro ekonomi (seperi tingkat bunga, kurs rupiah terhadap valuta asing, neraca

pembayaran, ekspor-impor, dan kondisi ekonomi lainnya) dan variabel non ekonomi

(seperti kondisi politik). Variabel-variabel diluar kondisi perusahaan tersebut sangat

mungkin mempengaruhi kinerja perusahaan terutama yang tercermin dalam besaran

pembayaran dividen terutama dividen kas.

5. KESIMPULAN DAN SARAN 5.1.Simpulan

Berdasarkan pembahasan yang telah diuraikan dalam Bab IV, maka dapat

ditarik kesimpulan bahwa secara simultan terbukti bahwa 71,8% jumlah dividen tunai

bisa dijelaskan oleh variasi dari keempat variabel independen yang terdiri dari TA

(03-07), ROE(03-07), DER(03-07), dan STOCK(03-07) secara bersama-sama, sedangkan sisanya (100% - 71,8% = 28,2%) dijelaskan oleh sebab-sebab yang lain.

Secara parsial hasil uji mendukung hipotesis pertama yang menyatakan bahwa

profitabilitas mempunyai pengaruh yang signifikan terhadap jumlah dividen tunai

perusahaan-perusahaan go public, hasil penelitian ini konsisten dengan yang diajukan

oleh Suharli dan Oktorina (2005) dan Suharli (2006). Hasil uji tidak mendukung

hipotesis kedua. Hal ini dapat dilihat pada hasil pengujian bahwa variabel DER(03-07)

tidak berpengaruh signifikan terhadap variabel DPR(03-07), hasil penelitian ini konsisten

dengan Suharli dan Oktorina (2005), Suharli (2006), Wirjolukito, Yanto, dan Sandy

(2003) dan William (2006). Hasil uji mendukung hipotesis ketiga yang menyatakan

bahwa harga saham mempunyai pengaruh yang signifikan terhadap variabel DPR(03-07),

hasil ini konsisten dengan hasil penelitian Suharli (2006), Apriani (2005) dan

(2005). Hasil uji tidak mendukung hipotesis keempat. Hal ini dapat dilihat pada hasil

pengujian bahwa variabel TA(03-07) tidak berpengaruh signifikan terhadap variabel

DPR(03-07), hasil ini konsisten dengan hasil penelitian Rachman (2005) dan Hidayat

(2006)

5.2. Implikasi

Implikasi yang diharapkan dari penelitian ini adalah dapat mengkonfirmasi

hasil penelitian yang telah dilakukan oleh peneliti sebelumnya mengenai faktor-faktor

yang mempengaruhi dividen tunai.Disamping itu penelitian ini juga dapat memberi

masukan terhadap literatur-literatur dan penelitian-penelitian khususnya terhadap

perkembangan pasar modal dan manajemen portofolio.

5.3. Keterbatasan

Salah satu keterbatasan dalam penelitian ini, yaitu sampel yang diambil hanya

16 perusahaan industri manufaktur saja sehinggaperlu menanbah sampel untuk dapat

mengahsilkan generalisasi lebih memadai.

DAFTAR PUSTAKA

Allen, D. E. 1992. “Target Payout Ratio and Dividen Policy”. Managerial Finance pp.9;

Apriani, Lisia. 2005.”Reaksi Pasar Terhadap Pengumuman Kenaikan/Penurunan

Dividen (Studi Empiris Pada Perusahaan Utilitas Publik Dan Perusahaan Dalam Industri Tidak Diregulasi)”. SNA VIII Solo, 15 – 16 September 2005.

Black, F .1976.”The Dividend Puzzle”, The Journal of Portfolio Management, vol.2 Th.3.pp.5-8

Ernita, Etti.2007. “Pengaruh Asimetri Informasi, Alokasi Sumber daya, Etika dan

Komitmen Organisasi Terhadap Bidget Slack : Suatu Eksperimen”.Jurnal Widya Manajemen & Akuntansi, Vol 7 No. 1 April 2007 :67-83

Frankfurter, George M., and Bob, G. W. Jr. 2002. “Dividend Policy Theories and Their Empirical Tests”. International Review of Financial Analysis, vol.11. Th.2

Gordon. M. J. 1962. “The Savings. Investment and Valuation of a Corporation”.

Review of Economics and Statistic. (February);

Hidayat, Nur.2006. Analisis Faktor-Faktor yang mempengaruhi Dividen Kas di Bursa Efek Jakarta. Media Riset Akuntansi Universitas Islam Indonesia

Ikatan Akuntan Indonesia. 2009. Standar Akutansi Keuangan. per 1 Oktober 2009. Salemba Empat, Jakarta;

Jensen, M. C., dan W. H. Meckling. 1976. “ The Theory of The Firm: Manajerial Behavior, Agency Cost, and Ownership Structure”. Journal of Financial Economics;

Keown, Arthur J., Martin, Jhon D., Petty, J. William, dan Scott, David F., 2005. Foundations of Finance (The logic and Practice of Financial Management), New Jersey: Prentice Hall.

Rachman, I. D. 2005. Analisis Faktor-Faktor Kebijakan Dividend dan Pengaruhnya terhadap Harga Pasar Saham. Draft Skripsi Universitas Widyatama. Dipublikasikan

Ross, S.A. 1977. “ The Determination of Financial Structure: The Incentive Signaling Approach”. Bell Journal of Financial Economics. 8:23-40;

Rozeff, M. 1982. “ Beta and Agency Cost as Determinants of Payout Ratios”. Journal of Financial Research. Fall. 249-259;

________ . 1992. “ How Companies Sets Their Dividend-Payout Ratios”, dalam J.M., Stern and D. H. Chew, the revaluition in corporate finance, Blackwell publishers, Oxford.

Sartono, R. Agus, 1992. Manajemen Keuangan (Soal dan Penyelesaiaan), Edisi 1, Yogyakarta : BPFE.

Skousen, K. Fred, W.Steve Albrecht, James D. Stice, dan Earl K. Stice. 2001. Akuntansi Keuangan: Konsep dan Aplikasi, Edisi 7. Salemba Empat : Jakarta.

Suad, Husnan.1998. Dasar Teori Portofolio dan Analisis Sekuritas, Edisi 2, AMP YKPN, Yogyakarta.

Suharli, M. dan Oktorina, M. 2005. “Memprediksi Tingkat Pengembalian Investasi

pada Equity Securities Melalui Rasio Profitabilitas, Likuiditas, dan Utang Pada

.2006.”Studi Empiris Mengenai Pengaruh Profitabilitas,Leverage, dan Harga

Saham Terhadap Jumlah Dividen Tunai”. Jurnal Maksi Vol 6 N0. 2 Agustus

2006 : 243-256.

Sutrisno. 2003. Manajemen Keuangan (Teori, Konsep, dan Aplikasi), Edisi pertama,Yogyakarta: EKONISIA.

Weston, J. Fred dan Thomas E. Copeland.1986. Managerial Finance,Eighth Edition. CBS College Publishing:Japan.

Wirjolukito, A. Yanto, H. dan Sandy. 2003. “Faktor-Faktor Yang Merupakan Pertimbangan Dalam Keputusan Pembagian Dividen: Tinjauan Terhadap Teori Pensinyalan Dividen Pada Perusahaan Go Public di Indonesia”. Jurnal Ekonomi dan Bisnis. Universitas Katolik Indonesia Atma Jaya. Jakarta.