PENGARUH NET SALES, TOTAL ASSETS TURN OVER, SUKU BUNGA

KREDIT DAN KURS USD TERHADAP EARNING PER SHARE (EPS) PADA

PERUSAHAAN OTOMOTIF DAN KOMPONEN YANG TERCATAT PADA

BURSA EFEK INDONESIA (BEI)

Oleh :

Septian Yudha Kusuma

ABSTRAK

Earning per Share (laba per lembar saham) adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya. Salah satu alasan investor membeli saham adalah untuk mendapatkan deviden, jika nilai EPS kecil maka kecil pula kemungkinan perusahaan untuk membagikan deviden. Maka dapat dikatakan investor akan lebih meminati saham yang memiliki EPS tinggi dibandingkan saham yang memiliki EPS rendah. Penelitian mengenai EPS sejauh ini lebih banyak mengarah pada faktor-faktor fundamental perusahaan, namun pada penelitian ini ditambahkan dua faktor makro yang diduga berpengaruh terhadap EPS yaitu Suku Bunga Kredit dan Kurs USD.

Penelitian ini bertujuan untuk menguji pengaruh net sales, total assets turn over, tingkat suku bunga kredit dan kurs valuta asing terhadap EPS pada perusahaan yang tercatat pada BEI tahun 2007-2011. Populasi dalam penelitian ini yaitu sebanyak perusahaan yang tercatat dalam BEI. Sedangkan dalam penelitian ini menggunakan sampel sebanyak 15 perusahaan Otomotif dan Komponen dari tahun 2007-2011, sehingga didapatkan sampel sebanyak 67.

Berdasarkan analisi yang telah dilakukan, maka dapat diambil kesimpulan sebagai bahwa: (1) Net sales terbukti secara signifikan mempengaruhi EPS. Hal ini ditunjukkan dengan nilai signifikasi sebesar 0.000 < 0,050. (2) Total assets turn over (TATO) tidak terbukti secara signifikan mempengaruhi EPS. Hal ini ditunjukkan dengan nilai signifikasi sebesar 0.390 > 0,050. (3) Suku bunga kredit terbukti secara signifikasn mempengaruhi EPS. Hal ini ditunjukkan dengan nilai signifikasi sebesar 0.019 < 0,050. (4) Kurs USD tidak terbukti secara signifikan mempengaruhi EPS. Hal ini ditunjukkan dengan nilai signifikasi sebesar 0.380 > 0,050.

Kata kunci: earning per share, net sales, total asset turn over, tingkat suku bunga kredit, kurs USD. PENDAHULUAN

Pasar modal yaitu situasi dimana para penjual dan pembeli dapat

melakukan negosiasi terhadap

pertukaran suatu komoditas atau kelompok komoditas, dan komoditas yang dipertukarkan disini adalah modal (Ang, 1997: 3.3). Modal disini dapat berupa modal hutang (obligasi) dan modal ekuitas (saham). Pasar modal memiliki peranan yaitu sebagai sarana untuk penyaluran dana bagi pihak yang kelebihan dana dan pihak yang memerlukan dana.

Untuk dapat melakukan transaksi di pasar modal, maka perusahaan harus melakukan langkah go public. Ang (1997: 2.6) mengemukakan bahwa beberapa keuntungan yang diperoleh perusahaan go public antara lain: (1) Memperoleh dana murah dari basis yang sangat luas untuk keperluan penambahan modal, yang tentunya dapat dimanfaatkan perusahaan untuk

keperluan pengembangan usaha,

membiayai berbagai rencana investasi termasuk proyek yang memiliki resiko tinggi. (2) Memberikan likuiditas dan

nilai pasar terhadap kekayaan perusahaan yang merupakan nilai ekonomis dari jerih payah para pendiri (founder). Melalui pasar sekunder, para pemegang saham pendiri setiap saat bisa menjual sebagian atau seluruh sahamnya (likuiditas). (3) Mengangkat pandangan masyarakat umum (image) terhadap perusahaan sehingga menjadi incaran para profesional sebagai tempat untuk bekerja. Daya tarik para profesional maupun manajer terhadap

perusahaan public adalah

kelangsungan hidup terjamin dan evaluasi jenjang karir yang lebih obyektif. (4) Pemegang saham, khususnya individu akan cenderung menjadi konsumen yang setia kepada produk perusahaan, karena adanya rasa ikut memiliki perusahaan (sense

belonging). (5) Perusahaan publik

menikmati secara cuma-cuma promosi melalui media massa, terutama perusahaan yang sahamnya aktif diperdagangkan, likuid dan pemilikan

sahamnya tersebar luas serta

Masyarakat yang bertindak sebagai investor tentu saja tidak begitu saja akan membeli saham perusahaan-perusahaan yang telah go public

tersebut. Investor yang akan melakukan investasi akan menganalisis data historis perusahaan terlebih dahulu. Hal ini dilakukan dengan tujuan untuk

mengetahui kekuatan maupun

kelemahan perusahaan,

mengidentifikasi kecenderungan atau pertumbuhan yang mungkin ada, mengevaluasi efisiensi operasional dan

memahami sifat dasar maupun

karakteristik operasional dari perusahaan tersebut.

Earning per Share (laba per

lembar saham) adalah tingkat

keuntungan bersih untuk tiap lembar

sahamnya yang mampu diraih

perusahaan pada saat menjalankan operasinya. EPS diperoleh dari laba yang tersedia bagi pemegang saham biasa dibagi dengan jumlah rata – rata saham biasa yang beredar. Salah satu alasan investor membeli saham adalah untuk mendapatkan deviden, jika nilai EPS kecil maka kecil pula kemungkinan

perusahaan untuk membagikan

deviden. Maka dapat dikatakan investor akan lebih meminati saham yang memiliki EPS tinggi dibandingkan saham yang memiliki EPS rendah.

Perusahaan tidak akan berjalan tanpa adanya sistem penjualan yang baik. Penjualan merupakan ujung tombak dari perusahaan, sebab penjualan merupakan faktor penentu atas perolehan laba yang optimal sehingga kontinuitas perusahaan terjamin. Dalam setiap kegiatan

penjulan diperlukan adanya

perencanaan dan strategi yang baik untuk mencapai target yang diinginkan

perusahaan. Dalam kegiatan

operasional perusahaan, penjualan merupakan salah satu alat penunjang dari beban yang menjadi tanggungan perusahaan.

Di dalam mengatasi persaingan di dalam dunia usaha, perusahaan dituntut untuk tetap menjaga kualitas produk dari perusahaan. Perlu adanya sistem penjualan maupun sistem pemasaran yang baik agar konsumen tertarik untuk

membeli produk perusahaan dan tetap loyal untuk menggunakan produk perusahaan. Apabila perusahaan telah memiliki sistem penjualan maupun pemasaran yang baik, akan berakibat pada peningkatan penjualan dan laba perusahaan. Penelitian dari Pancawati,

Pramuka dan Jaryono (2004)

menunjukkan bahwa adanya pengaruh signifikan antara net sales terhadap EPS.

Dalam menjalankan fungsi

penjualan, diperlukan adanya aset guna mendukung proses penjualan itu sendiri. Penggunaan aset yang efektif merupakan salah satu faktor penting dalam memenuhi kualitas produk perusahaan. Total Assets Turn Over

(TATO) menggambarkan efektifitas penggunaan seluruh aset perusahaan dalam rangka menghasilkan penjualan atau berapa rupiah penjualan bersih yang dihasilkan dari setiap rupiah yang diinvestasikan dalam bentuk aset perusahaan.

Pancawati, Pramuka dan Jaryono (2004) menunjukkan bahwa adanya pengaruh yang signifikan antara Total

Assets Turn Over terhadap EPS.

Dengan memperhitungkan besarnya TATO, perusahaan dapat mengetahui

apakah aset yang digunakan

perusahaan sudah efektif dalam menunjang penjualan perusahaan. Aktifitas yang rendah pada tingkat penjualan akan mengakibatkan semakin besarnya kelebihan dana yang tertanam pada aset tersebut. Kelebihan dana tersebut sebaiknya ditanamkan pada aset lain yang lebih produktif. Sebaliknya, semakin tinggi aktifitas pada tingkat penjualan, maka semakin efektif aset yang digunakan perusahaan dalam memperoleh laba perusahaaan.

Kinerja perusahaan tercermin pada laba operasional atau laba bersih per lembar saham serta rasio-rasio

keuangan yang menggambarkan

kekuatan manajemen dalam mengelola

perusahaan. Sedangkan risiko

“Kenaikan tingkat bunga pinjaman memiliki dampak negatif terhadap setiap emiten, karena akan meningkatkan beban bunga kredit dan menurunkan laba bersih” (Samsul, 2006: 201).

Selain itu, nilai tukar juga berpengaruh terhadap perusahaan.

Menurut Ang (1997: 19.11)

melemahnya nilai tukar rupiah memberikan pengaruh negatif terhadap pasar ekuitas, karena menyebabkan pasar ekuitas menjadi tidak mempunyai daya tarik. Melemahnya nilai tukar rupiah akan berakibat pada penurunan penjualan pada perusahaan terutama bagi perusahaan yang berorientasi ekspor, sehingga hal ini akan

menurunkan laba maupun EPS

perusahaan.

Riset mengenai faktor-faktor yang mempengaruhi EPS dilakukan oleh Beaver dan Morse (1987) yang menguji pengaruh risiko, pertumbuhan dan metode akuntansi terhadap earning price ratio. Penelitian Beaver dan Morse (1987) dilakukan sepanjang periode 1956 sampai dengan 1970, analisis dilakukan dengan menggunakan regresi berganda. Hasil penelitian membuktikan bahwa risiko bisnis dan pertumbuhan perusahaan memiliki daya jelas sebesar 50% terhadap variasi perubahan

earning price ratio.

Riset di Indonesia mengenai

earning per share dilakukan oleh

Bhirawa (2000) yang menguji faktor-faktor yang mempengaruhi price earning ratio saham blue chip di Bursa Efek Jakarta. Variabel dalam riset tersebut meliputi growth, deviden payout ratio, standar deviasi earning ratio, financial leverage, return on equity dan net asset per share.Hasil penelitian menunjukkan bahwa deviden payout

ratio dan financial leverage merupakan

variabel yang mempengaruhi price

earning ratio, saham-sama perusahaan

blue chip.

Penelitian Mahmuda,

Tjandarakirana dan Saputra (2003) menguji variabel-variabel yang mempengaruhi EPS dan pengaruhnya bersama informasi akuntansi terhadap perubahan harga saham perusahaan manufaktur di BEI. Variabel dalam

penelitian Mahmuda, Tjandarakirana dan Saputra (2003) meliputi struktur modal, struktur keuangan, risiko bisnis, laba operasi per share, book value per share pada perusahaan maufaktur tahun 1998 dan 1999. Hasil penelitian membuktikan bahwa struktur modal, struktur keuangan dan risiko bisnis tidak berepengaruh terhadap EPS pada tahun 1998, sedangkan pada tahun 1999 hanya variabel price to book value yang terbukti mempengaruhi EPS.

Selain Bhirawa (2000) dan Mahmuda, Tjandarakirana dan Saputra (2003), penelitian mengenai EPS juga dilakukan oleh Pancawati, Pramuka dan Jaryono (2004) yang menguji Pengaruh variabel net sales, debt to equity ratio, current ratio, inventory turn over, total asset turn over, net profit margin dan

book value growthterhadapEarning Per

Share perusahaan pada periode

sebelum, saat dan sesudah krisis moneter. Penelitian dilakukan terhadap 144 perusahaan manufaktur yang listing di BEI. Hasil penelitian membuktikan bahwa secara simultan variabel-variabel tersebut mempengaruhi EPS. Secara partial hanya variabel net sales, TATO dan book value growth yang terbukti mempengaruhi EPS. Hasil analisis

Chow Test juga membuktikan bahwa

pengaruh variabel-variabel tersebut terhadap EPS adalah berbeda-beda selama periode sebelum, saat dan sesudah krisis moneter.

Perbedaan hasil riset Bhirawa

(2000) dengan Mahmuda,

Tjandarakirana dan Saputra (2003) mengenai pengaruh struktur modal dan struktur keuangan terhadap EPS menunjukkan bahwa pengaruh kedua variabel manajemen keuangan tersebut tidak bisa dijadikan parameter kinerja perusahaan mengingat tingkat struktur modal dan struktur keuangan yang optimal belum tentu menghasilkan kinerja maksimal apabila tidak diikuti dengan kemampuan perusahaan dalam menghasilkan penjualan dan efisiensi operasi perusahaan.

signifikan mempengaruhi EPS. Namun demikian riset ini menambahkan dua variabel makro (suku bunga dan kurs USD) mengingat kedua variabel

memiliki peran penting dalam

mempengaruhi perekonomian di mana sebuah perusahaan beroperasi. Suku bunga berdampak pada meningkatkan

harga pokok produksi akibat

meningkaynya bahan baku dan bahan penolong dari supplier lokal, sedangkan kurs USD akan meningkatkan biaya bahan baku dan bahan penolong yang berasal dari supplier asing.

Meningkatnya HPP juga

berdampak pada menurunnya margin

meskipun perusahaan mampu

menghasilkan nilai penjualan yang sama, sehingga akan menurunkan EPS, apabila perusahaan tidak mampu melakukan efisiensi operasi untuk mengimbangi meningkatnya harga bahan baku dan bahan penolong. Dari sisi biaya bunga meningkatnya suku

bunga akan berdampak pada

meningkatnya biaya utang, dan bagi perusahaan-perusahaan dengan utang luar negeri kewajiban akan meningkat seiring dengan menurunnya nilai tukar rupiah.

Sebagaimana dikatakan oleh Ang (1997:11) nilai tukar dan suku bunga merupakan dua variabel makro yang mempengaruhi laba per lembar saham. Hasil penelitian Hernendiastoro (2005) membuktikan bahwa kondisi keuangan

mempengaruhi pendapatan saham

sehingga berdampak pada pendapatan per lembar saham.

PERUMUSAN MASALAH

Perumusan masalah dalam

penelitian ini adalah sebagai berikut:

a. Apakah net sales berpengaruh

terhadap EPS? Earning Per Share(EPS)

Investor dalam melakukan investasi

di pasar modal membutuhkan ketelitian dalam pengambilan keputusan yang berhubungan dengan saham. Penilaian saham yang akurat dapat meminimalkan resiko agar tidak salah dalam pengambilan keputusan. Oleh karena itu, investor perlu

menganalisis kondisi keuangan

perusahaan untuk pengambilan keputusan dalam melakkan investasi saham. Untuk

mengevaluasi kondisi keuangan

perusahaan, investor dapat melakukannya dengan menghitung rasio keuangan perusahaan yaitu EPS.

EPS akan diikuti secara erat oleh pemegang saham, karena besarnya EPS dari suatu perusahaan merupakan cerminan dari nilai perusahaan. Menurut IAI (2002) dalam Pernyataan Standar

Akuntansi Keuangan Nomor 56

menyebutkan “LPS dengan ringkas menyajikan kinerja perusahaan dikaitkan dengan saharn beredar”. Hal ini menjelaskan bagaimana kinerja suatu perusahaan bila dikaitkan dengan sumber pendanaan perusahaan tersebut guna menghasilkan laba. Menurut Ang (1997: 6.22), EPS merupakan perbandingan antara laba bersih setelah pajak tahun

buku dengan jumlah saham yang

diterbitkan (outstanding shares). Laba bersih setelah pajak ini biasa disebut NIAT (Net Income After Tax).

Penjualan

Keberhasilan suatu perusahaan pada umumnya dilihat dari kemampuannya dalam menghasilkan laba. Dengan laba yang diperoleh, perusahaan akan dapat mengembangakan berbagai kegiatan, meningkatkan jumlah aktiva dan modal

serta dapat mengembangkan dan

memperluas bidang usahanya. Untuk mencapai tujuan tersebut, perusahaan melakukan kegiatannya dalam bentuk penjualan, semakin besar volume penjualan maka semakin besar pula laba yang akan diperoleh perusahaan.

Menurut Siegel dan Shim yang diterjemahkan oleh Kurdi (1999), “Penjualan adalah Penerimaan yang diperoleh dari pengiriman barang dagangan atau dari penyerahan pelayanan

dalam bursa sebagai barang

harta lainnya. Pendapatan dapat diperoleh pada saat penjualan, karena terjadi pertukaran, harga jual dapat ditetapkan dan bebannya diketahui”.

Menurut Swastha (dalam

Hermansyah dan Ariesti, 2008: 2) menjual adalah ilmu dan seni mempengaruhi pribadi yang dilakukan oleh penjual untuk mengajak orang lain agar bersedia membeli barang/jasa yang ditawarkannya.

Total Assets Turn Over

Total Assets Turn Over (TATO)

menggambarkan efektifitas penggunaan seluruh asset perusahaan dalam rangka menghasilkan penjualan atau berapa rupiah penjualan bersih yang dihasilkan dari setiap rupiah yang diinvestasikan dalam bentuk asset perusahaan. Total

Assets Turn Over merupakan salah satu

indikator dalam menghitung rasio aktifitas. Menurut beberapa pakar dalam Kodrat, Sukardi dan Indonanjaya (2010: 237) mengemukakan bahwa rasio aktifitas mengukur tingkat efektifitas perusahaan dalam memanfaatkan sumber-sumber daya yang dimiliki.

Rasio aktivitas dirancang untuk mengetahui apakah jumlah total dari seluruh aktiva seperti yang tercantum dalam neraca terlihat wajar, terlalu rendah atau terlalu tinggi bila dibandingkan dengan tingkat penjualan. Rasio yang tinggi biasanya menunjukkan manajemen yang baik. Sebaliknya rasio yang rendah membuat manajemen harus melakukan evaluasi ulang untuk masalah strategi

pemasaran maupun pengeluaran

modalnya (investasi).

Tingkat Suku Bunga Kredit

Salah satu alat kebijakan yang digunakan pemerintah dalam pengendalian uang beredar yaitu dengan bunga. “Bunga adalah imbalan jasa untuk penggunaan uang/ modal yang dibayar pada waktu

tertentu berdasarkan ketentuan/

kesepakatan, umumnya dinyatakan

sebagai presentase dari modal pokok” (Kamus Besar Bahasa Indonesia, 2011: 223). Pemberi pinjaman telah menunda penggunaan uang untuk keperluannya, sehingga wajar apabila pemberi pinjaman mendapatkan imbalan dari modal pokok yang dipinjamkannya.

Kurs USD

Nilai tukar atau dikenal pula sebagai kurs dalam keuangan merupakan sebuah perjanjian yang dikenal sebagai nilai tukar mata uang terhadap pembayaran saat kini atau di kemudian hari, antara dua mata uang masing-masing negara atau wilayah (id.wikipedia.org/wiki/Nilai_tukar). Dalam Kamus Besar Bahasa Indonesia (2011: 762) mengemukakan bahwa “Kurs adalah nilai mata uang suatu negara yang dinyatakan dengan nilai mata uang negara yang lain”. Secara sederhana, yang dimaksud kurs yaitu harga yang harus dibayar dengan uang sendiri untuk memperoleh satu unit uang asing (Kindleberger, dalam Kasrori, 2006: 386). Dari pernyataan diatas, dapat disimpulkan bahwa kurs adalah pertukaran antara dua mata uang yang berbeda, atau dapat dikatakan sebagai perbandingan nilai atau harga kedua mata uang tersebut.

Nilai tukar yang berdasarkan atas kekuatan pasar akan selalu berubah-ubah setiap salah dua komponen mata uang berubah. Sebuah mata uang akan cenderung berharga apabila permintaan lebih besar daripada pasokan mata yang tersedia. Peningkatan permintaan terhadap mata uang adalah hal yang positif, karena dengan meningkatnya permintaan maka ada peningkatan volume transaksi, sehingga akan berhubungan erat dengan tingkat aktivitas bisnis negara berkaitan.

HUBUNGAN ANTAR VARIABEL HubunganNet SalesTerhadap EPS

Perusahaan harus mempunyai strategi yang tepat agar dapat memenangkan pasar dan menarik

konsumen agar loyal terhadap

produknya. Untuk itu, faktor-faktor yang

mempengaruhi penjualan harus

diperhatikan. Dengan mengetahui faktor-faktor tersebut, perusahaan akan dapat menentukan kebijaksanaan untuk mengantisipasi kendala-kendala dalam penjualan, sehingga perusahaan dapat menjual produk dalam jumlah yang besar dan volume penjualan selalu

meningkat sesuai dengan yang

yang diperoleh para investor. Penelitian dari Pancawati, Pramuka dan Jaryono (2004) menunjukkan bahwa adanya pengaruh signifikan antara net sales terhadap EPS.

H1: Net Sales berpengaruh positif terhadap EPS

Hubungan Total Assets Turn Over Terhadap EPS

Tingkat aktivitas operasi perusahaan bergantung pada jumlah aset produktif yang dimiliki, semakin banyak aset produktif, maka aktivitas operasi juga meningkat, yang pada akhirnya akan meningkatkan pendapatan atau laba bagi perusahaan, serta EPS bagi para pemegang saham. Hubungan positif antara jumlah aset dengan laba atau EPS akan

tercapai dengan syarat adanya

peningkatan dalam penjualan, karena untuk menghitung Total Assets Turn Over

adalah dengan membagi jumlah penjualan dengan total aset yang dimiliki, maka jika

Total Assets Turn Over suatu perusahaan naik, maka secara otomatis EPS juga akan naik dengan syarat mengabaikan faktor-faktor lain yang mempengaruhi laba atau EPS perusahaan. Penelitian dari Pancawati, Pramuka dan Jaryono (2004) menunjukkan bahwa adanya pengaruh signifikan antara Total Assets Turn Over

terhadap EPS.

H2: Total Assets Turn Over berpengaruh positif terhadap EPS Hubungan Suku Bunga Kredit Terhadap EPS

“Kenaikan tingkat bunga pinjaman memiliki dampak negatif terhadap setiap emiten, karena akan meningkatkan beban bunga kredit dan menurunkan laba bersih” (Samsul, 2006: 201). Dari pernyataan diatas dapat disimpulkan bahwa kenaikan tingkat bunga akan mengakibatkan pada penjualan besar-besaran saham oleh para investor dan mengalihkan investasinya pada perbankan, hal ini menyebabkan penurunan harga saham dan EPS.

H3: Suku Bunga Kredit berpengaruh negatif terhadap EPS Hubungan Kurs USD Terhadap EPS

Menurut Ang (1997: 19.11)

“melemahnya rupiah memberikan

pengaruh negatif terhadap pasar ekuitas,

karena menyebabkan pasar ekuitas menjadi tidak mempunyai daya tarik”. Melemahnya nilai tukar rupiah akan berakibat pada penurunan penjualan pada perusahaan terutama bagi perusahaan yang berorientasi ekspor, sehingga hal ini akan menurunkan laba maupun EPS perusahaan.

H4: Kurs USD berpengaruh positif terhadap EPS

MODEL PENELITIAN

METODE PENELITIAN

Definisi Operasional Variabel Variabel Dependen

Variabel dependen dalam penelitian ini meliputi Earning Per Share (EPS).

Menurut Ang (1997: 6.22), EPS

merupakan perbandingan antara laba bersih setelah pajak tahun buku dengan

jumlah saham yang diterbitkan

(outstanding shares). Laba bersih setelah pajak ini biasa disebut NIAT (Net Income After Tax). Berdasarkan pengertian diatas, Robbert Ang menggunakan rumus berikut untuk menentukan besarnya EPS:

Variabel Independen

1) Net Sales(NS)

Menurut Swastha (dalam

Hermansyah dan Ariesti, 2008: 2) menjual adalah ilmu dan seni mempengaruhi pribadi yang dilakukan oleh penjual untuk mengajak orang lain agar bersedia membeli barang/jasa yang ditawarkannya.

Net Sales dihitung dengan cara sebagai

berikut:

H2

H4 H3 H1

Total Assets Turn Over (TATO) (X2)

Suku Bunga Kredit (X3)

Kurs USD (X4)

Net Sales (X1)

Earning Per Share (EPS)

(Y)

= { }

NS = Penjualan – Potongan Penjualan – Retur

2) Total Assets Turn Over(TATO)

Total Assets Turn Over merupakan

salah satu indikator dalam menghitung rasio aktifitas. Menurut beberapa pakar dalam Kodrat, Sukardi dan Indonanjaya (2010: 237) mengemukakan bahwa rasio aktifitas mengukur tingkat efektifitas perusahaan dalam memanfaatkan sumber-sumber daya yang dimiliki. Adapun cara menghitung Total Assets Turn Over

menurut Kodrat dan Indonanjaya (2010: 239) adalah sebagai berikut:

3) Suku Bunga Kredit (SB)

Suku bunga bank merupakan suku bunga/ tariff yang dikenakan oleh bank atas pinjaman (Kamus Besar Bahasa Indonesia, 2011: 1350). Suku bunga biasa dinyatakan dengan prosentase. Dalam penelitian ini, suku bunga dihitung dengan rata-rata suku bunga dalam 1 tahun.

4) Kurs USD

Nilai tukar atau dikenal pula sebagai kurs dalam keuangan adalah sebuah perjanjian yang dikenal sebagai nilai tukar mata uang terhadap pembayaran saat kini atau di kemudian hari, antara dua mata uang masing-masing negara atau wilayah (id.wikipedia.org/wiki/Nilai_tukar). Dalam penelitian ini, kurs USD dihitung dengan cara menghitung rata-rata suku bunga dalam 1 tahun.

Populasi dan Sample Penelitian

Populasi penelitian ini adalah perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007 sampai dengan tahun 2011. Perusahaan yang tercatat sebanyak 19, dengan pengamatan selama 5 tahun sehingga jumlah observasi sebanyak 95.

Metode pengambilan sampel dalam penelitian ini yaitu dengan metode

purposive sampling, yaitu pemilihan

sampel dengan beberapa kriteria. Beberapa kriteria sampel dalam penelitian ini yaitu:

a.

Perusahaan Otomotif dan Komponen yang telah go public di Bursa Efek Indonesia (BEI) pada kurun waktu penelitian (periode 2007 – 2011).b.

Tersedia data laporan keuangan yang telah diaudit selama kurun waktu penelitian (periode 2007 – 2011).c.

Mencantumkan EPS, net sales danTATO pada laporan keuangan

selama kurun waktu penelitian (periode 2007 –2011).

d.

Memiliki utang dalam bentuk valas maupun rupiah.Dengan demikian semua anggota populasi menjadi sampel atau bisa dikatakan sampel penuh. Berikut ini daftar-daftar perusahaan dalam penelitian:

Tabel 1

Daftar Perusahaan Penelitian

Sumber: Data Sekunder yang diolah (2012)

HASIL DAN PEMBAHASAN Statistik Deskriptif

Tabel 2

Diskriptif Statistik Sampel

N Minimum Maximum Mean

EPS

67 -179.290 4393.528 455.554

30 NS

67 58.090 162564 13519.9

3

TATO 67 .320 1.590 1.02836

SB 67 6.500 8.670 7.49522

KURS

67 8779.490 10398.350 9385.93

955 Valid N

(listw ise)

67

Sumber: Data Sekunder yang diolah (2012)

Uji Asumsi Klasik Uji Normalitas

Uji normalitas data dilakukan untuk melihat bahwa suatu data terdistribusi secara normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Hasil pengujian normalitas residual statistik model dengan menggunakan dengan menggunakan metode one sample Kolmogorov – Smirnov adalah sebagai berikut:

Tabel 3 Hasil Uji Normalitas

Sumber: Data Sekunder yang diolah (2012)

Berdasarkan hasil uji Kolmogorov-Smirnow residual statistik didapatkan nilai probabilitas sebesar 0.116 > 5% yang menunjukkan bahwa distribusi residual adalah berdistribusi normal.

Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2009: 95). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Uji asumsi klasik seperti multikolinearitas dapat dilhat dari nilai tolerance dan

variance inflation factor (VIF). Kedua

ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai

KODE

PERUSAHAAN NAMA PERUSAHAAN ADMG POLYCHEM INDONESIA, Tbk

ASII ASTRA INTERNASIONAL, Tbk

AUTO ASTRA OTOPARTS, Tbk

BRAM INDO KORDSA, Tbk

GDYR GOODYEAR INDONESIA, Tbk

GJTL GAJAH TUNGGAL, Tbk

HEXA HEXINDO ADIPERKASA, Tbk

IMAS INDOMOBIL SUKSES

INTERNASIONAL, Tbk INDS INDOSPRING, Tbk

INTA INTRACO PENTA, Tbk

LPIN MULTI PRIMA SEJAHTERA, Tbk

MASA MULTISTRADA ARAH SARANA, Tbk

NIPS NIPRESS, Tbk

PRAS PRIMA ALLOY STEEL UNIVERSAL, Tbk

SMSM SELAMAT SEMPURNA, Tbk

SQMI ALLBOND MAKMUR USAHA, Tbk

SUGI SUGI SAMAPERSADA, Tbk

TURI TUNAS RIDEAN, Tbk

UNTR UNITED TRACTOR, Tbk

One-Sample Kolmogorov-Smirnov Test

Test distribution is Normal. a.

cut off yang umumnya dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10. Berdasarkan hasil uji multikolinieritas dengan menggunakan deteksi outlayer didapatkan hasil sebagai berikut:

Tabel 4

Hasil Uji Multikolinieritas No Variabel Tollerance VIF Keterangan 1 NS .963 1.039 Tidak multikolinieritasterjadi

2 TATO .964 1.037 Tidak multikolinieritasterjadi

3 SB .930 1.075 Tidak multikolinieritasterjadi

4 KURS .941 1.062 Tidak multikolinieritasterjadi

Sumber: Data Sekunder yang diolah (2012)

Dari hasil uji multikolenieritas diketahui bahwa nilai VIF keempat variabel independen sebesar 1.039, 1.037, 1.075 dan 1.062 untuk net sales,

total assets turn over,suku bunga kredit dan kurs USD. Dengan demikian dinyatakan bahwa variabel independen dalam penelitian bersifat orthogonal atau tidak terjadi korelasi sempurna satu sama lain.

Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1

(sebelumnya) (Ghozali, 2009: 99). Jika terjadi korelasi maka dinamakan ada masalah autokorelasi. Autokorelasi terjadi karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Salah satu cara untuk menguji autokorelasi yaitu dengan uji Durbin-Watson (DW test). Berdasarkan pengujian

menggunakan uji Darbin-Watson

didapatkan hasil sebagai berikut:

Tabel 5

Hasil Uji Autokorelasi

Sumber: Data Sekunder yang diolah (2012)

Berdasarkan pengujian

menggunakan uji Darbin-Watson

didapatkan hasil sebesar 1,893. Dengan jumlah data sebanyak 67 dan variabel independen sebanyak 4 variabel dengan metode uji one – tailed

didapatkan nilai dl = 1,335 dan du = 1,572. Maka dinyatakan bahwa nilai DW masuk dalam kategori 1 dimana 1,893 terletak diantara 1,572 dan 2,428 (4 – 1,572) atau dinyatakan tidak terdapat masalah autokorelasi dalam persamaan regresi yang dibentuk.

Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2009: 125). Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Jika variance dari residual satu pengamatan ke pengamatan

yang lain tetap, maka disebut

homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedartisitas. Uji Glejser dilakukan dengan meregresikan nilai absolut residual dengan variabel-variabel independen penelitian. Hasil uji heterokedastisitas dengan menggunakan uji Glejser menunjukkan hasil sebagai berikut:

Model Summaryb

.959a .920 .915 237.259904 1.893 Model

1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), KURS, TATO, NS, SB a.

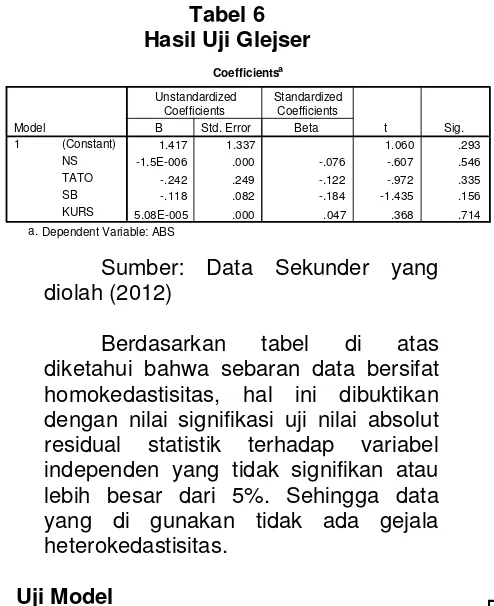

Tabel 6 Hasil Uji Glejser

Sumber: Data Sekunder yang diolah (2012)

Berdasarkan tabel di atas diketahui bahwa sebaran data bersifat homokedastisitas, hal ini dibuktikan dengan nilai signifikasi uji nilai absolut residual statistik terhadap variabel independen yang tidak signifikan atau lebih besar dari 5%. Sehingga data yang di gunakan tidak ada gejala heterokedastisitas.

Uji Model Uji F (ANOVA)

Berdasarkan hasil uji ANOVA didapatkan hasil sebagai berikut:

Tabel 7 Hasil Uji F

Sumber: Data Sekunder yang diolah (2012)

Uji F sering kali juga dinamakan dengan analysis of variance. Uji ini bertujuan untuk menguji apakah variabel independen secara

bersama-sama mempengaruhi variabel

dependen. Hasil pengujian simultan menunjukkan bahwa nilai signifikasi uji

bernilai 0.000 < 5% yang

mengindikasikan bahwa net sales, TATO, suku bunga kredit dan kurs USD tepat mempengaruhi EPS.

Uji Determinasi

Uji determinasi adalah uji yang digunakan untuk mengetahui seberapa besar variasi perubahan variabel dependen dapat dijelaskan oleh variabel

independen penelitian. Pembacaan hasil uji ini dapat dilakukan dengan membaca R2atau nilai adjusted R2, namun demikian penggunaan adjusted R2 akan menghasilkan estimasi yang relatif lebih baik dibandingkan dengan penggunaan R2. Hal ini didasatkan pada

kenyataan adanya kelemahan

mendasar dari R2 yang bias terhadap pertambahan jumlah variabel bebas. Yang artinya bahwa setiap penambahan variabel bebas cenderung akan meningkatkan nilai determinasi, dan hal ini tidak terjadi pada adjusted R2, yang mana peningkatan nilai determinasi hanya akan terjadi apabila variabel yang ditambahkan dalam model signifikan mempengaruhi variabel terikat. (Ghozali: 2009).

Tabel 8

Hasil Uji Determinasi

Sumber: Data Sekunder yang diolah (2012)

Dari tabel diatas diketahui bahwa nilai Adjusted R square sebesar 0,915 yang dapat dimaknai bahwa hanya 91,5% variasi EPS dapat dijelaskan oleh net sales, TATO, suku bunga dan kurs USD . Sedangkan (100 – 91,5%) = 8,5% dijelaskan oleh variabel lain selain keempat variabel tersebut misalnya

Debt to Equity Ratio, Current Ratio, Inventory Turn Over, Net Profit Margin.

Pengujian Hipotesis

Pengujian hipotesis dapat dilakukan dengan uji regresi berganda dan uji t. Uji regresi berganda dalam penelitian ini dimaksudkan untuk melihat bagaimana variabel net sales,

total assets turn over,suku bunga kredit dan kurs USD. Hasil uji regresi dengan

menggunakan bantuan SPSS for

Windows adalah sebagai berikut:

Coefficientsa

1.417 1.337 1.060 .293

-1.5E-006 .000 -.076 -.607 .546

-.242 .249 -.122 -.972 .335

-.118 .082 -.184 -1.435 .156

5.08E-005 .000 .047 .368 .714

(Constant)

40278158 4 10069539.43 178.880 .000a

3490120 62 56292.262

Squares df Mean Square F Sig.

Predictors: (Constant), KURS, TATO, NS, SB a.

Dependent Variable: EPS b.

Model Summaryb

.959a .920 .915 237.259904 1.893 Model

Predictors: (Constant), KURS, TATO, NS, SB a.

Tabel 9

Hasil Uji Regresi Berganda

Variabel Coeficient β T Sig

NS .025 25.767 .000

TATO 70.395 .741 .462

SB -76.286 -2.428 .018

KURS .007 .131 .896

Sumber: Data Sekunder yang diolah (2012)

Sedangkan Uji t digunakan untuk menguji pengaruh variabel independen terhadap dependen secara parsial. Hasil pengujian hipotesis dengan menggunakan uji t adalah sebagai berikut:

a. Uji Hipotesis 1 (Hubungan Net Salesterhadap EPS)

Hasil pengujian hipotesis ini menunjukkan bahwa nilai koefesien positif sebesar 0.025 dengan nilai signifikansi sebesar 0.000 < 0,050 menunjukkan bahwa hipotesis satu diterima, artinya penjualan (net sales) berpengaruh positif terhadap EPS, semakin tinggi nilai penjualan, maka semakin tinggi EPS. Hasil tersebut menunjukkan bahwa penelitian konsisten dengan hasil penelitian Pancawati, Pramuka dan Jaryono (2004). Hasil analisis Pancawati, Pramuka dan Jaryono (2004) menunjukkan bahwa net

sales telah terbukti signifikan mempengaruhi EPS.

b. Uji Hipotesis 2 (Hubungan Total Assets Turn Overterhadap EPS)

Hasil pengujian hipotesis ini menunjukkan bahwa nilai koefesien positif sebesar 70.395 dengan nilai signifikansi sebesar 0.462 > 0,050 menunjukkan bahwa hipotesis dua ditolak, artinya TATO tidak terbukti signifikan mempengaruhi EPS. Hasil tersebut menunjukkan bahwa penelitian tidak konsisten dengan hasil penelitian Pancawati, Pramuka dan Jaryono (2004). Hasil analisis Pancawati, Pramuka dan Jaryono (2004) menunjukkan bahwa TATO telah terbukti signifikan mempengaruhi EPS. Hal ini dapat terjadi karena perusahaan tidak menggunakan aktiva yang dimiliki secara optimal atau perusahaan hanya memiliki sedikit aktiva yang produktif. Apabila lebih sedikit aktiva

produktif, maka perusahaan akan menanggung beban yang besar pada aktiva yang bersangkutan sehingga akan berpengaruh pada laba maupun EPS.

c. Uji Hipotesis 3 (Hubungan Suku Bunga Kredit terhadap EPS)

Hasil pengujian hipotesis ini menunjukkan bahwa nilai koefesien negatif sebesar -76.286 dengan nilai signifikansi sebesar 0.018 < 0,050 menunjukkan bahwa hipotesis tiga diterima, artinya suku bunga kredit terbukti signifikan mempengaruhi EPS. Hasil tersebut menunjukkan bahwa penelitian konsisten dengan teori yang dikemukakan oleh Samsul (2006). “Kenaikan tingkat bunga pinjaman memiliki dampak negatif terhadap setiap emiten, karena akan meningkatkan beban bunga kredit dan menurunkan laba bersih” (Samsul, 2006: 201). Hal ini berarti bahwa apabila terjadi kenaikan suku bunga, akan berpengaruh terhadap inflasi yang berakibat dari penurunan daya beli oleh masyarakat. Selain itu dengan mengingkatnya suku

bunga, maka perusahaan akan

menanggung beban atas hutang yang

semakin tinggi, sehingga akan

mempengaruhi laba perusahaan maupun EPS.

d. Uji Hipotesis 4 (Hubungan Kurs USD terhadap EPS)

Hasil pengujian hipotesis ini menunjukkan bahwa nilai koefesien positif sebesar 0.07 dengan nilai signifikansi sebesar 0.896 > 0.050 menunjukkan bahwa hipotesis empat ditolak, artinya nilai tukar tidak terbukti signifikan mempengaruhi EPS. Hasil tersebut menunjukkan bahwa penelitian tidak konsisten dengan teori yang dikemukakan oleh Ang (1997). Menurut Ang (1997: 19.11) melemahnya nilai tukar rupiah memberikan pengaruh negatif terhadap pasar ekuitas, karena menyebabkan pasar ekuitas menjadi tidak mempunyai daya tarik. Melemahnya nilai tukar rupiah akan berakibat pada penurunan penjualan pada perusahaan terutama bagi perusahaan yang berorientasi ekspor, sehingga hal ini akan menurunkan laba maupun EPS perusahaan. Pada penelitian ini,

berorientasi ke pasar domestik, sehingga kurs USD tidak begitu berpengaruh secara signifikan terhadap EPS.

KESIMPULAN

Penelitian ini bertujuan untuk menguji pengaruh net sales, total assets turn over, suku bunga kredit dan kurs USD terhadap

earning per share. Hasil pengujian

hipotesis menunjukkan bahwa:

a. Net sales terbukti secara signifikan

mempengaruhi EPS. Hal ini

ditunjukkan dengan nilai signifikasi sebesar 0.000 < 0,050 yang artinya hipotesis satu diterima.

b. Total assets turn over (TATO) tidak

terbukti secara signifikasn

mempengaruhi EPS. Hal ini

ditunjukkan dengan nilai signifikasi sebesar 0.462 > 0,050 menunjukkan bahwa hipotesis dua ditolak.

c. Suku bunga kredit terbukti secara signifikasn mempengaruhi EPS. Hal ini ditunjukkan dengan nilai signifikasi sebesar 0.018 < 0,050 yang menunjukkan bahwa hipotesis tiga diterima.

d. Kurs USD tidak terbukti secara signifikan mempengaruhi EPS. Hal ini ditunjukkan dengan nilai signifikasi sebesar 0.896 > 0.050 yang menunjukkan bahwa hipotesis empat ditolak.

e. Hasil uji determinasi menunjukkan bahwa nilai Adjusted R square

sebesar 0,915 yang dapat dimaknai bahwa hanya 91,5% variasi EPS dapat dijelaskan oleh net sales, TATO, suku bunga dan kurs USD. Sedangkan (100 – 91,5%) = 8,5% dijelaskan oleh variabel lain selain keempat variabel tersebut misalnya

Debt to Equity Ratio, Current Ratio, Inventory Turn Over, Net Profit Margin.

DAFTAR PUSTAKA

Ang, Robbert. 1997. Buku Pintar Pasar

Modal Indonesia. Jakarta:

Mediasoft Indonesia.

Beaver, William dan Dale Morse. 1978.

What Determines Price Earnings Ratios?. Financial Analysts Journal.

JSTOR

Bhirawa, Waspada Tedja. 2000. Analisis Faktor-faktor yang Mempengaruhi Price Earning Ratio pada Saham-saham Blue Chip di Bursa Efek

Indonesia. Tesis. Semarang:

Universitas Diponegoro.

Departemen Pendidikan Nasional. 2011.

Kamus Besar Bahasa Indonesia.

Jakarta: PT Gramedia Pustaka Utama.

Ghozali, Imam. 2009. Aplikasi Analisis

Multivariate dengan Program

SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Hermansah, Irwan dan Eva Ariesti. 2008.

Jurnal Akuntansi FE Unes.

Semarang: Universitas Negeri Semarang.

Hernendiastoro, Andre, 2005. “Pengaruh Kinerja Perusahaan Dan Kondisi Ekonomi Terhadap Return Saham Dengan Metode Intervalling (Studi Kasus Pada Saham-saham LQ 45)”. Tesis. Semarang: Program

Pasca Sarjana Universitas

Diponegoro Semarang.

Ikatan Akuntansi Indonesia. 2002.

Pernyataan Standar Akuntansi

Keuangan. Jakarta: Salemba

Empat.

Kasrori, Jusuf. 2006. Jurnal Aplikasi

Manajemen. Surabaya: Universitas

Negeri Surabaya.

Kodrat, David Sukardi dan Kurniawan Indonanjaya. 2010. Manajemen Investasi : Pendekatan Teknikal dan Fundamental untuk Analisis

Saham. Yogyakarta: Graha Ilmu.

Mahmuda, Rizka. Rina Tjandrakirana dan Dewa Saputra. 2003. Fordema. Sumatera Selatan: Universitas Sriwijaya.

Nilai Tukar.

diakses 21 Mei 2012).

Pancawati, Juwarin. Bambang Agus Pramuka dan Jaryono. 2004.

Analisis variable yang

Mempengaruhi Earning Per Share pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Jakarta (

Perbandingan sebelum dan

sesudah krisis ) selama periode

1997-2000. Jurnal Online: SMART.

Samsul, Mohamad. 2006. Pasar Modal &

Manajemen Portofolio. Surabaya:

Penerbit Erlangga.

Siegel, Joel G dan Jae K. Shim yang diterjemahkan oleh Moh Kurdi. 1999. Kamus Istilah Akuntansi.

Jakarta : PT Elex Media

M B I

Diterbitkan oleh :

Bagian Penerbitan AMINDO Semarang

JURNAL

MANAJEMEN & BISNIS INDONESIA

PENGARUH KOMPETENSI DAN MOTIVASI TERHADAP KINERJA GURU DENGAN MODERASI SUPERVISI AKADEMIK (Studi pada Guru Kelas SD di UPT Dinas Pendidikan Kecamatan Gunem Kabupaten Rembang). Sutrisno Budi Untara & Lie Liana

PENGARUH MOTIVASI DAN DISIPLIN KERJA TERHADAP KINERJA GURU DIMODERASI KEPEMIMPINAN KEPALA SEKOLAH (Studi Kasus pada Guru-Guru SMP Negeri di Kecamatan Pati Kabupaten Pati). Matni & Y. Sutomo

PERAN PERSISTENSI LABA MEMODERASI PENGARUH EARNINGS OPACITY TERHADAP AKTIVITAS VOLUME PERDAGANGAN (Studi Empiris pada Perusahaan Go Public di Indonesia selain Sektor Keuangan dan Properti). Sunarto & Titiek Suwarti

PENGARUH NET SALES, TOTAL ASSETS TURN OVER, SUKU BUNGA KREDIT DAN KURS USD TERHADAP EARNING PER SHARE (EPS) PADA PERUSAHAAN OTOMOTIF DAN KOMPONEN YANG TERCATAT PADA BURSA EFEK INDONESIA (BEI). Septian Yudha Kusuma

ANALISIS PENGARUH KUALITAS PELAYANAN DAN KEPUASAN TERHADAP LOYALITAS NASABAH PADA PT BANK JATENG PEMUDA SEMARANG. Hesti Ristanto

PERAN BADAN PERMUSYAWARATAN DESA (BPD) DALAM MENGAWAL UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 2014 TENTANG DESA. Sudarman & Y. Sunyoto

STRATEGI PENGEMBANGAN DESA WISATA DENGAN MELIHAT SIKAP, PARTISIPASI DAN PERILAKU USAHA MASYARAKAT DUSUN KELOR, DESA BANGUNKERTO, KECAMATAN TURI, KABUPATEN SLEMAN. Heru Yulianto