Jurnal Ekonomi Balance

Fakultas Ekonomi

Jurnal Ekonomi

B a l a n c e

Penasihat :

Ir. H. Muh. Syaiful Saleh, M.Si. (Ketua BPH Univ. Muhammadiyah Makassar)

Dr. H. Irwan Akib, M.Pd. (Rektor Univ. Muhammadiyah Makassar).

Penanggung Jawab : Hj. Lilly Ibrahim, SE, M.Si.

(Dekan Fak. Ekonomi Univ. Muhammadiyah Makassar) Penyunting Ahli :

Prof. Dr. H. A. Karim Saleh (Universitas Hasanuddin) Dr. H. Basri Rizak, MS. (Univ. Muhammadiyah Makassar)

Ketua :

H. Muh. Rusydi Rahman, SE, M.Si. Sekretaris :

Ismail Rasulong, SE, MM

Penyunting Pelaksana :

Abd. Rahman Rahim, SE, MM; Dra. Hj. Ruliaty, MM; H. Sultan Sarda, SE, MM; Drs. Sanusi AM., M.Si.; Dra. Murni, M.Si; Andi Arman, SE, M.Si, Ak;

Editor : Ismail Rasulong, SE, MM

Pelaksana Tata Usaha : Nurhaedah Hamdat, BA Desain Grafis : Rusdi Han

Sirkulasi : Harto Imayaduddin, S.Pd. & Sanusi.

Redaksi menerima tulisan ilmiah dan hasil penelitian. Naskah diketik spasi 1,5 pada kertas A4 sebanyak 9 – 12 halaman lengkap dengan abstrak kurang lebih 1 halaman. Tulisan dalam bentuk MS. Word. Redaksi berhak menyunting/mengedit setiap tulisan tanpa merubah substansinya.

PENILAIAN KINERJA PERUSAHAAN DAERAH AIR MINUM (PDAM) KOTA MAKASSAR DENGAN PENDEKATAN

BALANCED SCORECARD

Oleh:

Ruliaty

(Dosen FE Unismuh Makassar)

ABSTRAK

Penelitian ini bertujuan menganalisis kinerja PDAM Kota Makassar dengan pendekatan Balanced Scorecard meliputi (1) perspektif keuangan, (2) perspektif pelanggan, (3) perspektif proses bisnis internal, dan (4) perspektif pembelajaran dan pertumbuhan. Sampel yang digunakan sebanyak 51 KK dan 98 orang karyawan. Hasil penelitian menyimpulkan bahwa secara keseluruhan, kinerja perusahaan dilihat dari 4 (empat) perspektif Balanced Scorecard dapat dikatakan baik karena perusahan dapat mencapai 75 % dari standar yang ditetapkan atau sebanyak enam dari delapan tolak ukur yang digunakan oleh Balanced Scorecard berhasil memenuhi target.

PENDAHULUAN

Latar Belakang Masalah

Perusahaan Daerah Air Minum (PDAM) kota Makassar adalah suatu perusahaan yang dibentuk oleh pemerintah kota Makassar untuk mengelola penyediaan sarana air bersih untuk kebutuhan masyarakat. PDAM memegang peranan penting dalam penyediaan air bersih, karena disamping merupakan satu-satunya perusahaan yang mengelola penyediaan air bersih yang seharusnya memanfaatkan kesempatan untuk meraih keuntungan yang sebesar besarnya karena adanya hak monopoli, tetapi juga dibebani misi sosial berupa harga jual air harus terjangkau oleh kemampuan ekonomi masyarakat secara umum. Kedua kondisi yang kontradiktif tersebut menyulitkan pengukuran kinerja PDAM apabila hanya dilihat dari aspek financial, tetapi juga harus dilihat dari aspek lain seperti aspek operasional.

tolok ukur lainnya yang dihitung berdasarkan informasi yang dihasilkan oleh sistem akuntansi keuangan perusahaan dalam mengukur kinerja.

Penilaian kinerja PDAM Makassar selama ini menggunakan scoring board, namun penilaian ini belum meliputi perspektif pelanggan. Mengingat keterbatan tersebut, Kaplan dan Norton (2000) mengusulkan sistem pengukuran kinerja perusahaan yang disebut dengan balanced scorecard yaitu suatu pengukuran yang komprehensif. Balanced Scorecard mempertimbangkan kinerja financial (tolok ukur keuangan) dan mempertimbangkan kinerja non-financial (tolok ukur operasional) yang meliputi kepuasan pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan organisasi. Dengan menggunakan balanced scorecard, manajer tidak hanya mengukur hasil akhir tetapi juga mengukur aktivitas-aktivitas penentu akhir. Hal ini karena, balanced scorecard bukan sekedar alat pengukur kinerja suatu perusahaan tetapi juga merupakan suatu bentuk usaha transformasi yang strategik pada seluruh tingkatan organisasi.

Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan diatas, maka masalah

pokok dalam penelitian ini adalah “Bagaimana kinerja PDAM kota Makassar

dengan pendekatan balanced scorecard?.”

TINJAUAN PUSTAKA

Laporan Keuangan

Pada umumnya laporan itu mengandung informasi yang faktual dan akurat tentang kinerja perusahaan yang biasanya mencakup dalam kurun waktu tertentu yang sangat bermanfaat dan diperlukan oleh manajemen puncak dalam menentukan arah perkembangan perusahaan dimasa yang akan datang juga bermanfaat bagi pihak para pemodal dan pemegang saham dalam pengambilan keputusan tentang berlanjut tidaknya kegiatan penanaman modal mereka di perusahaan serta bermanfaat untuk kepentingan perhitungan pajak badan yang merupakan salah satu kewajiban perusahaan sebagai warga negara korporasi.

Menurut Stándar Akuntansi Keuangan (2007), Tujuan laporan keuangan adalah :

a. Menyediakan informasi yang menyngkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. b. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh

c. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen atau pertanggung jawaban manajeman atas sumber daya yang dipercayakn kepadanya.

Pihak-pihak yang berkepentingan terhadap perusahaan mempunyai tekanan yang berbeda-beda, maka laporan keuangan harus disusun sedemikian rupa, sehingga dapat memenuhi kebutuhan dari semua pihak yang berkepentingan terhadap laporan keuangan, yaitu pemilik perusahaan, manajer perusahaan yang bersangkutan, kreditur, bankers, investor dan pemerintah dimana perusahaan berdomisili (beroperasi).

Komponen-komponen Balanced Scorecard

1. Perspektif keuangan

Perspektif keuangan dalam balanced scorecard tetap menjadi perhatian, karena ukuran keuangan merupakan suatu ikhtisar dari konsekuensi ekonomi yang terjadi disebabkan oleh keputusan dan tindakan ekonomi yang diambil. Pengukuran kinerja keuangan menunjukkan apakah perencanaan, implementasi, dan pelaksanaan dari strategi memberikan perbaikan yang mendasar. Perbaikan-perbaikan ini tercermin dalam sasaran-sasaran yang secara khusus berhubungan dengan keuntungan yang terukur, baik berbentuk gross operating income maupun return on investmen (ROI).

2. Perspektif Pelanggan

Tolok ukur kinerja pelanggan dibagi dalam dua kelompok yaitu kelompok pertama adalah apa yang disebut Core Measurement Group. Lima tolok ukur yang tergabung dalam kelompok ini pada dasarnya merupakan pengukur hasil akhir yang saling terkait, yaitu:

1. Market Share (Pengukuran pangsa pasar), yang mengukur seberapa besar pangsa pasar yang berhasil dikuasai oleh perusahaan,

2. Customer Retention (Kemampuan Mempertahankan Pelanggan Lama), yang mengukur seberapa banyak perusahaan berhasil mempertahankan pelanggan-pelanggan lama.

3. Customer Acquisition (Kemampuan mempertahankan pelanggan baru), yang mengukur seberapa banyak perusahaan berhasil menarik pelanggan-pelanggan baru.

4. Customer Statisfication (Tingkat Kepuasan Pelanggan) yang mengukur seberapa jauh para pelanggan merasa puas terhadap layanan perusahaan.

Kelompok kedua adalah Customer Value Proposition yang menggambarkan performance driven (pemicu kinerja), yang menyangkut pertanyaan apa yang harus disajikan perusahaan untuk mencapai tingkat kepuasan, loyalitas, retensi dan akuisisi konsumen yang tinggi. Performance driven mengukur nilai yang dapat disampaikan perusahaan kepada pelanggannya. Value proposition menggambarkan atribut yang disajikan perusahaan dalam produk atau jasa yang dijual untuk menciptakan loyalitas dan kepuasan pelanggan. Value proposition adalah konsep kunci untuk mengerti penentu-penentu dari core measurement dari tingkat kepuasan, akuisisi, retensi dan pangsa pasar, atribut yang disajikan perusahaan dapat dibedakan dalam tiga kategori, yaitu: 1. Product atau Service Atributes, yang meliputi dari produk atau jasa, harga,

dan kualitas.

2. Customer Relation, menyangkut perasaan pelanggan terhadap proses pembelian. Perasaan pelanggan ini dapat dipengaruhi oleh tingkat responbilitas dan komitmen perusahaan terhadap pelanggan. 3. Image and Reputation, citra dan reputasi perusahaan beserta

Produk-produknya sangat penting di mata konsumen. Citra dan reputasi perusahaan menggambarkan faktor-faktor intangible yang menarik seorang konsumen untuk berhubungan dengan perusahaan.

3. Perspektif Proses Bisnis Internal

Fokus bisnis internal akan memberikan pengaruh atas tingkat kepuasan pelanggan dan memperbesar tingkat pencapaian sasaran keuangan. Pendekatan balanced scorecard dalam perpektif bisnis internal membagi pengukuran menjadi tiga bagian (Kaplan dan Norton, 2000:96) antara lain:

a. Inovasi

Dalam Kamus Besar Bahasa Indonesia (2002:331), inovasi adalah penemuan baru yang berbeda dari yang sudah ada atau yang sudah dikenal sebelumnya (gagasan, metode, atau alat). Sedangkan menurut Suryana (2006:2) Inovasi (innovatioan) adalah kemampuan menerapkan kreatifitas dalam rangka memecahkan masalah dan menemukan peluang (doing new things).

dari dunia luar, yang mengakibatkan kegagalan dalam mengkomersialkan produk-produk yang ada.

b. Proses operasi

Proses operasi dalah proses untuk membuat dan menyampaikan produk atau jasa. Aktivitas dalam proses operasi ini terbagi kedalam dua bagian : 1) Proses pembuatan produk dan 2) proses penyampaian produk kepada pelanggan. Pada proses operasi, pengukuran terhadap kinerja dilakukan terhadap tiga dimensi yaitu: time measurement, quality process measurement dan process cost measurement.

Pengukuran terhadap efisiensi waktu yang diperlukan (time measurements) Para pelanggan biasanya menganggap waktu penyelesaian pelanggan yang cepat dan tepat waktu sebagai faktor yang penting bagi kepuasan mereka. Salah satu alat pengukuran waktu yang paling sering digunakan adalah Manufacturing Cycle Efficiency (MCE). MCE ini mengukur siklus waktu yang efektif untuk memproduksi suatu barang. Rumus dari MCE adalah:

Pengukuran terhadap kualitas proses produksi (quality process measurements) Dalam hal kualitas proses produksi, perusahaan diharapkan dapat melakukan berbagai macam pengukuran terhadap proses produksi yang dideteksi dari adanya hal-hal sebagai berikut: tingkat kerusakan produk dari proses produksi, perbandingan produk bagus yang dihasilkan dengan produk bagus yang masuk dalam proses, bahan buangan (waste), bahan sisa (scrap), besarnya angka pengerjaan kembali (rework), besarnya tingkat pengembalian barang dari customer, kesesuaian persentase kualitas proses dengan statistical process control.

Pengukuran terhadap efisiensi biaya proses produksi (process cost measurements) Dimensi tiga dari pengukuran terhadap proses operasi adalah pengukuran sejumlah biaya yang telah dikeluarkan untuk menghasilkan produk. Pada sistem pembebanan biaya tradisional, sistem akuntansi telah banyak melakukan pengukuran atas biaya yang dikeluarkan atas penggunaan sumber-sumber dalam departemen, dalam proses operasi ataupun kewajiban individu.

4. Perspektif Pembelajaran dan Pertumbuhan

Perspektif yang terakhir dalam balanced scorecard adalah perspektif pembelajaran dan pertumbuhan. Kaplan dan Norton

mengungkapkan betapa pentingnya suatu organisasi bisnis untuk terus memperhatikan karyawannya, memantau kesejahteraan karyawan dan meningkatkan pengetahuan karyawan karena dengan meningkatnya tingkat pengetahuan karyawan akan meningkatkan pula kemampuan karyawan untuk berpartisipasi dalam pencapaian hasil ketiga perspektif diatas dan tujuan perusahaan. Dalam perspektif ini, terdapat tiga dimensi penting yang harus diperhatikan untuk melakukan pengukuran yaitu: kemampuan karyawan, kemampuan sistem informasi, dan adanya motives kekuasaan dan keselarasan.

METODE PENELITIAN

Tempat dan Waktu Penelitian

Penelitian dan pengumpulan data dalam penulisan ini dilakukan pada Perusahaan Daerah Air Minum (PDAM) Kota Makassar. Penelitian sejak persiapan sampai pada tahap penyusunan laporannya kurang lebih 2 (dua) bulan.

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini, adalah melalui 1. Penelitian kepustakaan

Penelitian Pustaka (library research), yaitu pengumpulan data yang bersumber dari perpustakaan yang bahannya meliputi buku-buku, majalah, pamflet, dan bahan documenter lainnya. Atau pengumpulan data bersifat teoritis melalui buku-buku literatur yang relevan dengan topik dan masalah yang diteliti

2. Penelitian Lapang

Penelitian Lapang (field research), yaitu pengumpulan data yang bersifat praktis dengan melakukan kunjungan langsung pada obyek penelitian.

Jenis dan Sumber Data

1. Jenis Data

a. Data kualitatif, yaitu sumber data yang mampu disuguhkan dalam bentuk dua parameter abstrak, atau berupa informasi baik lisan maupun tertulis atau data yang tidak dapat diukur.

b. Data Kuantitatif, yaitu data yang mampu disuguhkan dalam bentuk angka-angka dalam laporan keuangan, atau data yang dapat diukur. 2. Sumber Data

b. Data sekunder, yaitu data yang diperoleh dari dokumentasi obyek penelitian, berupa laporan tertulis yang dibuat berkala.

Populasi dan Sampel

Pada perspektif pelanggan, populasi yang digunakan adalah pelanggan Perusahaan Daerah.Air Minum (PDAM) Kota Makassar yang berada RW 04 Kelurahan Rappocini dan ditarik sampel sebanyak tiga puluh persen dari 170 kepala keluarga (KK), jadi sampel yang digunakan sebanyak 51 KK..

Pada perspektif pembelajaran dan pertumbuhan, populasi yang digunakan adalah seluruh karyawan Perusahaan Daerah.Air Minum (PDAM) Kota Makassar dan ditarik sampel sebanyak tiga puluh persen dari total karyawan. Total karyawan PDAM kota Makassar 326 karyawan, jadi sampel yang digunakan sebanyak tiga puluh persen dari 326 karyawan, yaitu 98 karyawan.

Metode Analisis

Metode analisis yang dugunakan pada penelitian dalam empat pesrpesktif Balanced Scorecard adalah dengan cara:

1. Menentukan Critical Succes Factor (CSFs) dari empat perapektif Balanced Scorecard yang berpengaruh pada keberhasilan kompetitif perusahaan yang selaras dengan visi misi serta strategi perusahaan, kemudian mengembangkan pengukuran yang relavan dengan Critical Succes Factor (CSFs) yaitu:

a. Pesrapektif Keuangan

1) Rasio Profitabilitas, menggunakan rasio yang meliputi: a) Gross Profit Margin

b) Net Profit Margin

c) Return On Investment (ROI)

2) Rasio likuiditas, menggunakan rasio yang meliputi: a) Current Ratio

b) Cash Ratio c) Quick Ratio

b. Perspektif Customer

Untuk mengetahui tingkat kepuasa customer, pengelolah, data adalah data-data kualitatif yang diperoleh dari pengisian kuisioner oleh para responden diubah menjadi data kuantitatif dengan memberikan skor pada masing-masing pilihan jawaban dengan skala linkert seperti yang dikemukakan oleh sugiyono (2002:74)

2 = tidak Sejutu (TS) 3 = Netral (N) 4 = Setuju (S)

5 = Sangat Setuju (SS)

c. Perspektif Proses Bisnins Internal. Ukuran kinerja yang digunakan adalah:

Manufacture Cycle Efficiency (MCE) yang dihitung sebagai berikut:

Dengan Time Berting (TB) dirumuskan sebagai berikut: Time Berting (TB) = Effective Time (ET) + Idle Time (IT)

Jadi terdapat dua aktivitas yang menyusun Time Berting yaitu Effective Time dan Idle Time. Dari kedua aktivitas tersebut yang tidak memberikan nilai tambah adalah Idle Time.

d. Perspektif Pembelajaran dan pertumbuhan, ukuran kinerja yang digunakan adalah:

1) Employee Satistaction Index 2) Learning Index

3) Employee Productivity (EP) e. Perspektif Bisnis Internal

Perhitungan Manufacture Cyclye efficiency (MCE) f. Perspektif Pembelajaran dan Pertumbuhan

1) Perhitungan Tingkat Kepuasan Karyawan (IKK) 2) Perhitungan Tingkat Pembelajaran (IP)

3) Perhitungan Produktivitas Karyawan (EP)

HASIL PENELITIAN

Laporan Keuangan

Dalam sistem akuntansi, Laporan keuangan lebih ditekankan untuk memenuhi keperluan berbagai pihak, baik pihak intern ataupun pihak ekstern perusahaan sehingga bersifat umum, dan apabila diperlukan untuk tujuan-tujuan khusus perlu adanya beberapa penyesuaian yang relevan sesuai dengan tujuannya.

Seperti halnya perusahaan pada umumnya, PDAM Kota Makassar memiliki Laporan Keuangan yang terdiri dari :

1. Neraca, yang melaporkan posisi (keadaan) keuangan perusahaan pada saat tertentu.

3. Laporan Perubahan Modal (ekuitas), yang bertujuan memberikan informasi serta posisi modal perusahaan paska pelaporan Laba/Rugi perusahaan. 4. Laporan Arus Kas, yang bertujuan melaporkan arus kas masuk dan keluar

pada periodenya.

Pengukuran kinerja dari empat perspektif Balanced Scroecard.

1. Perspektif Keuangan

Dalam perspektif keuangan digunakan beberapa ukuran untuk menunjukkan kinerja yang telah dicapai selama tahun 2008, dan yang menjadi estándar yaitu perolehan di tahun 2007, berikut pengukuran perspektif keuangan:

a. Rasio Profitabilitas, menggunakan rasio yang meliputi: Tahun 2007:

a. Gross Profit Margin = Laba Bruto x 100% Penjualan Netto

= 57,229,394,871.17 x 100% 115,522,728,391.52

= 49,54 %

Berdasarkan perhitungan di atas, angka Gross Profit Margin tahun 2007 adalah 49,54%, artinya dari setiap 100 rupiah pendapatan operasional, mampu menghasilkan 49,54 rupiah laba operasional bagi PDAM kota Makassar.

Laba Netto Setelah Pajak Penjualan Netto

(11,085,807,924.10)

115,522,728,391.52

= -9,59 %

= x 100%

b. Net Profit Margin = x 100%

Berdasarkan perhitungan di atas, angka Net Profit Margin untuk tahun 2007 adalah -9,59%. Artinya dari setiap 100 rupiah pendapatan operasional mengalami kerugian sebesar 9,59 rupiah.

c. Return on Laba Netto Setelah Pajak Investment (ROI) Total Aktiva

(11,085,807,924.00)

279,058,043,242.86

= -3,97 %

= x 100%

= x 100%

-3,97%. Artinya dari setiap 100 rupiah aktiva mengalami kerugian sebesar 3,97 rupiah.

Tahun 2008:

a. Gross Profit Margin = Laba Bruto x 100%

Penjualan Netto

= 65,530,146,596.31 x 100% 128,758,233,041.25

= 50,89 %

Berdasarkan perhitungan di atas, angka Gross Profit Margin tahun 2007 adalah 50,89%, artinya dari setiap 100 rupiah pendapatan operasional, mampu menghasilkan 50,89 rupiah laba operasional bagi PDAM kota Makassar.

Laba Netto Setelah Pajak Penjualan Netto

5,285,053,214.57

128,758,233,041.25

= 4.10%

= x 100%

b. Net Profit Margin = x 100%

Berdasarkan perhitungan di atas, angka Net Profit Margin untuk tahun 2007 adalah 4,10%. Artinya dari setiap 100 rupiah pendapatan operasional akan diperoleh 4,10 rupiah laba bersih.

c. Return on Laba Netto Setelah Pajak Investment (ROI) Total Aktiva

5,285,053,214.57

309,254,457,726.58

= 1.71%

= x 100%

= x 100%

Berdasarkan perhitungan di atas, angka ROI untuk tahun 2007 adalah -3,97%. Artinya dari setiap 100 rupiah aktiva mampu menghasilkan 1,71 rupiah laba bersih bagi perusahaan.

Tahun 2007:

Berdasarkan perhitungan antara total aktiva lancar dibandingakan dengan total hutang lancar yaitu 39,54%, berarti perusahaan ini masih harus membayar hutang jangka pendeknya yaitu 0,39 : 1, berarti masih ada kekurangan pembayaran hutang lancar sebesar 0,61 %.

Kas + Deposito Jangka Pendek

Berdasarkan anlisis terhadap cash rasio perusahaan yaitu kas tambah efek dibagi dengan total hutang pada tahun 2007 dengan hasil sebesar 4,58 %.

c. Quick Ratio Total Current Assets - Inventory Total Current Liabilities

Berdasarkan perhitungan antara total aktiva lancar dibandingakan dengan total hutang lancar yaitu 50,25%, berarti perusahaan ini masih harus membayar hutang jangka pendeknya yaitu 0,50 : 1, berarti masih ada kekurangan pembayaran hutang lancar sebesar 0,50 %.

Kas + Deposito Jangka Pendek Total Hutang

826,648,694.83+ 31,000,000,000 300,038,631,249.23

= 10,61%

= x 100%

b. Cash Ratio = x 100%

Berdasarkan anlisis terhadap cash rasio perusahaan yaitu kas tambah efek dibagi dengan total hutang pada tahun 2007 dengan hasil sebesar 10,61 %.

c. Quick Ratio Total Current Assets - Inventory Total Current Liabilities

106,956,610,214.31-704,062,725 212,843.883,670,93

= 49,92%

= x 100%

= x 100%

Hasil analisis yang diperoleh yaitu 49,92%, sehingga dengan cara perhitungan ini perusahaan dianggap tidak likuid karena 0,50% : 1, jadi masih ada kekurangan pembayaran hutaang lancar sebesar 0,50%, sebagai kewajiban setelah menutupi hutang jangka pendeknya.

2. Perspektif Pelanggan (Costumer)

Pengukuran kepuasan pelanggan dilakukan dengan mengembangkan kuisioner yang pernah digunaakan oleh Gunawan dalam skripsinya dengan

judul “Penerapan Balanced Scrorecard sebagai alternatif alat pengukuran kinerjaa pada Dinas Pekerjaan Umum kota Makassar”. Kuisioner tersebut terdiri

dari delapan pertanyaan yang mencakup tiga atribut yaitu harga, kualitas, dan waktu layanan. Untuk mencapai kepuasan pelanggan, populasi yang digunakan adalah pelanggan PD. Air Minum kota Makassar yang berada di RW 04 Kelurahan Rappocini dan ditarik sampel sebanyak tiga puluh persen dari 170 kepala keluarga (KK), jadi sampel yang digunakan sebanyak 51 KK.

3. Perspektif Bisnis Internal

Tujuan dari pengukuran pada perspektif ini adalah untuk mengetahui sejauh mana tingkat efisiensi waktu dalam berproduksi. Untuk dapat meengetahui seberapa besar tingkat efisiensi perusahaan dilakukan pengukuran dengan menggunakan rasio manufacturing cycle efisiensi-nya (MCE) yaitu dengan menghubungkan waktu bernilai tambah dengan time berting (TB). Semakin besar MCE maka semakin besar efisiensi badan usaha tersebut, besar MCE maksimum adalah 1,0. Untuk menghitung MCE digunakan rumus berikut ini:

Berting

Time

Time

Added

Value

MCE

Time Berting (TB) = Effective Time (ET) + Idle Time (IT) Dimana :

1. Effective Time (ET) adalah jumlah jam riil yang digunakan untuk berproduksi. Pada PDAM kota Makassar Effective Time yang digunakan adalah 24 jam setiap harinya.

2. Idle Time (IT) adalah jumlah jam kerja yang tidak terpakai selama waktu produsksi.

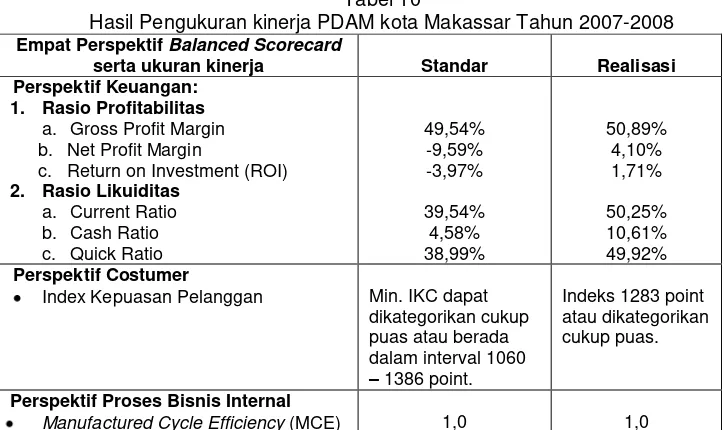

Berikut disajikan table 6 yang memuat data Manufacturing Cycle Efficiency PDAM kota Makassar :

Tabel 6

Manufacturing Cycle Efficiency (MCE) PDAM kota Makassar Tahun 2007 – 2008

Uraian Satuan Tahun

2007 2008

Effective Time (1) Jam 8760 8760

Idle Time (2) Jam 0 0

Time Berting (3)= (1)+(2) Jam 8760 8760

MCE (4)= (1) : (3) 1 1

Pada table 6 dapat dilihat MCE tahun 2008 adalah 1 sama dengan MCE Standar yang digunakan dalam pengukuran ini yaitu tahun 2007, hal ini disebabkan karena PDAM kota Makassar berproduksi selama 24 jam perhari setiap tahun. MCE 1 artinya PDAM kota Makassar telah efisien dalam memproduksi air.

4. Perspektif Pembelajaran dan Pertumbuhan

sekaligus mendorong perusahaan menjadi learning organization dan memicu pertumbuhannya.

Indeks kepuasan karyawan yang diperoleh dari hasil olahan data tersebut adalah 4737, sehingga dapat diketahui tingkat kepuasan karyawan PDAM kota Makassar adalah cukup karena berada pada interval 3822 - 4998 point.

Index pembelajaran yang diperoleh dari hasil penyebaran kuisioner adalah 3857 point, sehingga dapat diketahui tingkat pembelajaran karyawan PDAM kota Makassar adalah puas karena berada pada interval 3332– 4116 point.

Balanced Scorecard PDAM kota Makassar

Berikut disajikan table 10 yang merangkum hasil (score) dari kinerja perusahaan secara keseluruhan pada empat (4) perspektif Balanced Scorecard dengan standar yang telah ditetapkan

Tabel 10

Hasil Pengukuran kinerja PDAM kota Makassar Tahun 2007-2008 Empat Perspektif Balanced Scorecard

serta ukuran kinerja Standar Realisasi Perspektif Keuangan:

1. Rasio Profitabilitas a. Gross Profit Margin b. Net Profit Margin

c. Return on Investment (ROI) 2. Rasio Likuiditas

Index Kepuasan Pelanggan Min. IKC dapat dikategorikan cukup

Perspektif Pembelajaran dan Sumber : Hasil olahan Data

Dari tabel 10 rangkuman hasil pengukuran kinerja PDAM kota Makassar dapat dilihat :

1) Aspek keuangan belum dikatakan baik karena perusahaan belum mampu melakukan penghematan biaya dan belum mampu membayar utang-utang jangka pendeknya, namun perusahaan telah mampu menekan tingkat kerugian yang diderita sehingga turut mempengaruhi tingkat pengembalian investasi atau ROI

2) Aspek non keuangan, pada perspektif Pelanggan perusahaan mampu memberikan pelayanan yang cukup baik, karena dari hasil survei melalui kuisioner, perusahaan dapat dikategorikan cukup dan pada perspektif proses bisnis internal perusahaan telah mampu melakukan efisiensi waktu tanpa ada waktu yang terbuang untuk aktivitas yang tidak berdampak positif bagi perusahaan. Pada perspektif pertumbuhan dan pembelajaran, karyawan puas terhadap perusahaan dan karyawan merasa puas terhadap proses pembelajaran yang telah ada diperusahaan dean perusahaan juga mampu meningkatkan produktivitas karyawan.

Dari delapan (8) tolak ukur yang digunakan, terdapat tujuh tolak ukur mencapai/memenuhi standar atau target yang ditetapkan, sedangkan satu yang dicapai oleh PDAM kota Makassar adalah sebagai berikut :

Untuk perhitungan total persentase kinerja yang dicapai perusahaan, maka ditetapkan standar , standar yang digunakan disini adalah standar yang

digunakan oleh Gunawan dalam skripsinya yang berjudul “ Penerapan

Balanced Scorecard sebagai alternatif alat pengukuran kinerja pada Dinas

Pekerjaan Umum kota Makassar”, sebagai berikut :

1. Sangat baik : 80 – 100% dari standar yang ditetapkan 2. Baik : 60 – 80% dari standar yang ditetapkan 3. Cukup : 40 – 60% dari standar yang ditetapkan 4. Tidak baik : 20 – 40% dari standar yang ditetapkan 5. Sangat Tidak Baik : 0 – 20% dari standar yang ditetapkan

Dari hasil perhitungan diatas, dapat diketahui bahwa persentase kinerja yang dicapai oleh PDAM kota Makassar melalui pendekatan Balanced Scorecard adalah sebesar 75 % dari total tolak ukur yang digunakan untuk melakukan pengukuran kinerja. Hasil menunjukkan bahwa kinerja PDAM kota Makassar secara keseluruhan mempunyai kinerja yang baik.

KESIMPULAN DAN SARAN

Kesimpulan

1. Secara keseluruhan, kinerja perusahaan dilihat dari 4 (empat) perspektif Balanced Scorecard dapat dikatakan baik karena perusahan dapat mencapai 75 % dari standar yang ditetapkan atau sebanyak enam dari delapan tolak ukur yang digunakan oleh Balanced Scorecard berhasil memenuhi target.

2. Dari perspektif keuangan, belum dikatakan baik karena perusahaan belum mampu melakukan penghematan biaya dan belum mampu membayar utang-utang jangka pendeknya, namun perusahaan telah mampu menekan tingkat kerugian yang diderita sehingga turut mempengaruhi tingkat pengembalian.

3. Perspektif pelanggan, pada umumnya pelanggan merasa cukup puas atas pelayanan PDAM kota Makassar, hal ini dapat dilihat dari perolehan index hasil penyebaran kuisioner yang hanya sebesar 1283 point atau berada pada interval 1060 – 1386 point atau dikategorikan cukup puas. 4. Perspektif proses bisnis internal perusahaan telah mampu melakukan

efisiensi waktu, hal ini dapat dilihat dari perolehan perhitungan MCE yang mencapai angka 0,1.

dikategorikan cukup puas. Untuk tingkat pertumbuhan dan pembelajaran, karyawan merasa puas terhadap perusahaan karena perolehan indeks dari hasil penyebaran kuisioner sebesar 3857 point yand berada pada interval 3332 – 4116 point yang dapat dikategorikan puas, sedangakan untuk tingkat produktivitas karyawan PDAM kota Makassar pada tahun 2007 mengalami peningkatan dibandingkan tahun 2008. Di tahun 2007 sebesar 29.530.349,79 per karyawan menjadi 32.913.658,75 per karyawan di tahun 2008.

Saran

1. Perusahaan harus dapat lebih meningkatkan kinerja pada periode yang akan datang karena pada periode ini perusahaan hanya mampu mencapai eman tolak uikur dari delapan tolak ukur yang digunakan.

2. Perusahaan sebaiknya menekan biaya operasional perusahaan, karena dengan efisiensi biaya perusahaan dapat mengurangi kerugian bahkan meningkatkan laba. Hal ini juga akan berdampak pada pemegang saham karena ROI akan meningkat.

3. Perusahaan harus senantiasa menjaga hubungan baik dengan pelanggan, bahkan meningkatkan hubungan baik yang telah ada , dengan cara meningkatkan pelayanan kepada pelanggan, dan perusahaan sebaiknya memperhatikan poin-poin yang kurang pada kuisioner. Umumnya pelanggan merasa kecewa dengan penyaluran air yang tidak lancar.

DAFTAR PUSTAKA

Abdullah, Syukriy. 1999. “Manajemen Laba dalam Perspektif Teori Akuntansi Positif”. Media Akuntansi, Ed.4, No.3, p XI-XVII.

Gaspersz, Vincent (2003), Sistem Manajemen Terintegrasi: Balanced Scorecard dengan Six Sigma untuk Organisasi Bisnis dan Pemerintah, Jakarta, Gramedia.

Hansen, Don R and Mowen, Maryanne M (2003), Management Accounting, sixth edition, South-Western, America.

Kaplan, Robert S and Norton, David P (1996), Balanced Scorecard, Jakarta, Erlangga.

ANALISIS PENGARUH CASH DIVIDEND, FREE CASH FLOW, RETURN ON ASSET, DAN ECONOMIC VALUE ADDED TERHADAP HARGA SAHAM

(Studi Perusahaan Manufaktur di Bursa Efek Indonesia)

ROSDIANA

(Dosen FE Univ. Nuku, Kota Tidore Kepulauan)

ABSTRACT

The aims of the research are to find out whether Cash Dividend, Free Cash Flow, Return On Assets, and Economic Value Added simultaneously and partially have an influence on stock prices. And to find out the most dominant variable affecting stock price. The sample was selected by using purpossive sampling technique. The Method of analysis to test the hypothesis was Multiple Linear Regression.

The results of the research reveal that cash dividend and economic value added partially have a significant influence on stock prices at the significance level of less than 5% (respectively 0.0% and 1.0% respectively); free cash flow and return on assets was partially do not have a significant influence on stock price at the significant level of more than 5% (29.6% and 21.0% respectively), but they simultaneously have a significant influence on stock price of manufacture companies in Indonesia Stock Exchange at the level of less than 5% (0.0%). Cash dividend and economic value added are used by the investors to predict the stock price of the companies of manufacture companies listed in Indonesia Stock Exchange from 2005 to 2009, while free cash flow and return on assets have a weak influence prediction capability of cash dividend, free cash flow, return on asset, and economic value added on stock price is 87,7%.

Key words : Stock Price, Cash Dividend, Free Cash Flow, Return On Asset, Economic Value Added

PENDAHULUAN

Latar Belakang

dimanfaatkan untuk memobilisasi dana, baik dari dalam maupun dari luar negeri.

Informasi dalam laporan keuangan yang direspon oleh investor serta mempengaruhi pengambilan keputusan ekonomi mereka adalah informasi mengenai cash dividend, free cash flow, return on asset dan economic value added.

Menurut Wild et.al. (2005), dividen tunai (cash dividend) merupakan distribusi kas kepada pemegang saham. Dividen ini merupakan jenis dividen yang paling umum dan pada saat diumumkan akan menjadi kewajiban bagi perusahaan. Pembayaran dalam bentuk tunai lebih banyak diinginkan investor daripada dalam bentuk lain karena pembayaran dividen tunai membantu mengurangi ketidakpastian dalam melaksanakan aktivitas investasinya pada suatu perusahaan.

Ross et al (2000), menyatakan free cash flow merupakan kas

perusahaan yang dapat didistribus i kepada kreditur oleh pemegang saham yang tidak digunakan untuk modal kerja (working capital) oleh investsi pada aset tetap. free cash flow akan mencerminkan dengan jelas mengenai perusahaan manakah yang masih mempunyai kemampuan dimasa depan dan yang tidak.

Penelitian yang dilakukan oleh Nita dan Maya (2007) yang meneliti tentang pengaruh aliran kas bebas terhadap harga saham dengan persistensi laba sebagai variabel intervening dengan memakai model regrsi berganda yang diperluas dengan path analysis menemukan maka Ho yang menyatakan aliran kas bebas tidak berpengaruh signifikan terhadap harga saham (ditolak) dan Ha yang menyatakan free cash flow berpengaruh signifikan terhadap harga saham (diterima). Jadi kesimpulannya aliran kas bebas berpengaruh secara lang sung terhadap harga saham tidak melalui persistensi laba.

Sementara itu Robert Ang (1997) menyatakan bahwa Return on Asset adalah tingkat keuntungan bersih yang berhasil diperoleh perusahaan dalam menjalankan operasionalnya. Return On Asset diukur dari laba bersih setelah pajak (earning after tax) terhadap total assetnya yang mencerminkan kemampuan perusahaan dalam penggunaan investasi yang digunakan untuk operasi perusahaan dalam rangka menghasilkan probabilitas perusahaan.

Brigham et. al. (2006 : 69), eva adalah suatu estimasi dari laba ekonomis yang sebenarnya dari bisnis untuk tahun yang bersangkutan, dan sangat jauh berbeda dari laba akuntansi.

dan ROE berpengaruh signifikan terhadap harga saham sedangkan secara parsial hanya ROA dan ROE yang berpengaruh signifikan terhadap harga saham.

Dari uraian di atas maka perlu dilakukan penelitian terhadap variabel-variabel yang mempengaruhi harga sahamdan yang menjadi pembeda dengan penelitian terdahulu adalah dalam penelitian ini akan menganalisis tentang pengaruh cash dividend, free cash flow, return on asset, dan economic value added terhadap harga saham perusahaan manufaktur yang listing di Bursa Efek Indonesia tahun 2005-2009. Artikel terdiri atas bagian pertama yaitu pendahuluan selanjutnya bagian kedua yaitu metoda penelitian, kemudian bagian ketiga merupakan hasil dan pembahasan. Bagian terakhir mencakup kesimpulan dan saran serta daftar pustaka.

Rumusan Masalah

1. apakah Cash Dividen, Free Cash Flow, Return On Assets, dan Economic Value Added perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia secara simultan dan parsial berpengaruh terhadap Harga saham ?

2. Variabel manakah yang paling dominan dan signifikan berpengaruh terhadap harga saham ?

Tujuan Penelitian

3. Untuk mengetahui pengaruh CashDividend, Free Cash Flow, Return On Assets, dan Economic Value Added secara simultan dan parsial berpengaruh terhadap harga saham.

4. Untuk mengetahui variabel yang paling dominan dan signifikan berpengaruh terhadap harga saham.

Kegunaan Penelitian

1. Bagi Investor

Sebagai bahan masukan bagi para pelaku pasar modal (investor) dalam melakukan analisis, khususnya berkaitan dengan pengaruh Cash Dividend, Free Cash Flow, Return On Asset, dan Economic Value Added terhadap Harga Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

2. Manajemen Perusahaan

Sebagai bahan pertimbangan dalam upaya meningkatkan kinerja perusahaan di masa yang akan datang.

3. Peneliti selanjutnya.

METODE PENELITIAN

Jenis dan Sumber Data

Jenis data yang dipakai didalam penelitian ini adalah data kuantitatif dan sumber data yang digunakan dalam penelitian ini adalah data sekunder dengan pendekatan teknik analisis berganda.

Lokasi dan Waktu

Penelitian ini dilaksanakan pada Bursa Efek Indonesia, Pusat Informasi Pasar Modal, dan melalui situs resmi www.idx.co.id dengan tahun pengamatan 2005-2009. Penelitian dilaksanakan secara bertahap mulai Pebruari 20011- April 2011.

Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2005-2009. Sedangkan sampel adalah kumpulan sebagian anggota dari obyek yang diteliti (Algifari, 2003). Teknik pengambilan sampel adalah metode purposive sampling dengankriteria: 1. Perusahaan yang dimaksud adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan aktif membagikan dividen selama periode pengamatan yaitu pada tahun 2005-2009

2. Perusahaan dimaksud menyampaikan datanya secara lengkap sesuai dengan informasi yang diperlukan yaitu Laporan Keuangan per 31 Desember.

Defenisi Operasional

1. Variabel Dependen (Terikat )

Harga saham yang digunakan adalah harga saham penutupan (closing price) perusahaan manufaktur yang aktif terdaftar dan membayar dividen selama periode 2005-2010 di Bursa Efek Indonesia.

2. Variabel Independen (bebas)

a. Cash Dividend

Cash Divedend diberi simbol “X1” menunjukan jumlah dividen yang dibayarkan kepada pemegang saham biasa dalam bentuk kas. b. Free Cash Flow (FCF)

FCF = AKO –ΔWC – CAPEX

a.

ROA (Return On Asset)Return On Asset (ROA) yang diberi simbol „X3‟ dengan formula (Brigham et.al : 2006 :109).

ROA =

b.

Economi Value Added (EVA)EVA yang diberi simbol “X4” merupakan laba bersih operasi setelah pajak, setelah dikurangi dengan biaya modal.

Adapun rumus EVA menurut Brigham et.all (2006) adalah :

EVA=NOPAT − Capital Charges

Pengujian Hipotesis

Metode Analisis data yang digunakan untuk menguji hipotesis adalah Regresi Linear Berganda (multi regression analysis). Persamaan regresi dalam penelitian ini adalah sebagai berikut :

Y = α + ß1X1 + ß2X2 + ß3X3 +ß4X4 + ε

Dimana :

Y = Harga saham X1 = Cash Dividend

X2 = Free Cash Flow (FCF) X3 = Return On Asset (ROA) X4 = Economic Value Added

α = Konstanta ß = Koefisien regresi

ε = Error Term.

Dari kerangka konseptual di atas, maka perumusan hipotesis yang dikembangkan adalah sebagai berikut :

Ha1 = Cash Dividen, Free Cash Flow, Return On Assets, dan Economic Value Added perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia secara

simultan dan parsial berpengaruh terhadap Harga saham.

HASIL DAN PEMBAHASAN Hasil Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis yang diajukan dalam penelitian ini perlu dilakukan uji asumsi klasik yang meliputi. Adapun hasil dari uji asumsi klasik tersebut dapat dijelaskan pada uraian di bawah ini:

Hasil Uji Normalitas

Dari gambar 8 (terlampir) terlihat bahwa gambar normal probability plot menunjukkan titik-titik menyebar pada garis diagonal. Hal itu menunjukkan bahwa model regresi, variabel dependen dan variabel independen terdistribusi normal.

Hasil Uji Multikolinieritas

Dari tabel 10 (terlampir) dapat dilihat hasil perhitungan dari nilai VIF yang menunjukkan tidak terdapat variabel bebas yang nilainya > 10. Dengan demikian dapat disimpulkan bahwa tidak terdapat gejala multikolinieritas antara variabel bebas dalam model regresi.

Uji Heteroskedastisitas

Berdasarkan gambar 9 (terlampir) antara nilai prediksi variabel terikat dengan residualnya diperoleh hasil tidak adanya pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 (nol) pada sumbu Y, maka tidak terjadi heteroskedastisitas. Sehingga model regresi layak dipakai untuk memprediksi harga saham berdasarkan variabel bebas yaitu Cash_dividen, FCF, ROA dan EVA.

Uji Autokorelasi

Hasil uji Durbin Watson tabel 11 (terlampir) menunjukkan nilai sebesar 1,894 Nilai tersebut jika dibandingkan dengan nilai tabel dengan menggunakan derajat kepercayaan 5%, jumlah sampel 125, Variabel bebas (k) = 4, Nilai Tabel Durbin Watson dL = 1,6426 dan dU = 1,7745, nilai 4-dL dan 4-dU (2,3574 dan 2,2235). Dengan demikian dapat disimpulkan bahwa nilai dL< DW < 4-dU atau 1,6426 < 1,894 < 2,2255 yang artinya tidak terjadi autokorelasi karena nilainya berada dikisaran interva 1,6426 dan 2,2255.

Pembahasan Hasil Penelitian

Y =-0,502 + 0,820LNX1 - 0,079LNX2

– 0,228LNX3 + 0,238LNX4 + ε

Dari hasil persamaan regresi linier berganda tersebut diatas dapat dilihat : 1. Nilai konstanta yang negatif sebesar -0,502 hal ini mengindikasikan

bahwa jika varibel independen dianggap konstan, maka rata-rata harga saham perusahaan mempunyai nilai sebesar -0,502.

2. Variabel cash dividend (X1) menunjukkan pengaruh positif terhadap harga saham dengan koefisien regresi sebesar 0,820. Tanda positif pada koefisien regresi variabel cash dividend menunjukkan bahwa setiap terjadinya peningkatan pada variabel cash dividend akan mengakibatkan peningkatan pula pada variabel harga saham.

3. Variabel free cash flow (X2) menunjukkan pengaruh negatif terhadap harga saham dengan koefisien regresi sebesar 0,079. Tanda negatif pada koefisien regresi variabel free cash flow menunjukkan bahwa setiap terjadinya peningkatan pada variabel free cash flow akan mengakibatkan penurunan pada variabel harga saham.

4. Variabel return on asset (X3) menunjukkan pengaruh negatif terhadap harga saham dengan koefisien regresi sebesar 0,228. Tanda negatif pada koefisien regresi variabel return on asset menunjukkan bahwa setiap terjadinya peningkatan pada variabel return on asset akan mengakibatkan penurunan pada variabel harga saham.

5. Variabel economic value added (X4) menunjukkan pengaruh positif terhadap harga saham dengan koefisien regresi sebesar 0,238. Tanda positif pada koefisien regresi variabel economic value added menunjukkan bahwa setiap terjadinya peningkatan pada variabel economic value added akan mengakibatkan peningkatan pula pada variabel harga saham.

Dari hasil analisis regresi dapat diketahui variabel yang paling dominan berpengaruh dan signifikan terhadap harga saham adalah cash dividend dengan tingkat koefisien regresi sebesar 0,820 maka Ho ditolak dan Ha2

keuntungan perusahaan merupakan faktor penting bagi perusahaan terhadap nilai sahamnya.

Uji Hipotesis

1. Koefisien Determinasi

Dari hasil perhitungan dengan menggunakan program SPSS diperoleh hasil R Square pada tabel 13 (terlampir) diperlihatkan sebesar 0.877. Hal ini menunjukkan bahwa 87,7% variabel independen cash dividend, free cash flow, return on asset, dan economic value added dapat menjelaskan variabel dependen harga saham. Sisanya sebesar 12,3% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini.

2. Uji Simultan (Uji F)

Berdasarkan hasil pengolahan data dengan program SPSS, maka diperoleh hasil seperti Tabel 14 (terlampir) menunjukkan bahwa nilai signifikan pada uji Fhitung lebih kecil dari nilai signifikan Ftabel sebesar 0.05. Hal ini menunjukan bahwa pengaruh variabel independen oleh cash dividen, free cash flow, return on asset, dan economic value added secara simultan berpengaruh terhadap harga saham closing price. Dari hasil pengujian statistik yang telah dilakukan maka hasilnya adalah Fhitung >Ftabel yaitu 100,011 > 2,440 maka Ho ditolak dan Ha1

diterima

3. Uji Parsial (uji t)

Untuk melihat hubungan satu persatu variabel independen dengan variabel dependen dapat dilakukan uji t atau pengujian secara parsial, sebagaimana yang diperlihatkan pada tabel 15 (terlampir)

Hasil pengujian masing-masing variabel independen terhadap variabel dependennya dapat dianalisis sebagai berikut :

1. Cash Dividend mempunyai t hitung sebesar 16,239 dengan angka signifikan sebesar 0,000 berada dibawah angka signifikan yang telah ditetapkan pada t tabel yaitu sebesar 0,05 (0,000 < 0,05) yang menunjukkan bahwa cash dividend secara partial berpengaruh signifikan terhadap harga saham maka Ho ditolak dan Ha1

diterima. Hal ini menunjukkan bahwa pembayaran dalam bentuk tunai lebih banyak diinginkan investor daripada dalam bentuk lain karena pembayaran dividen tunai membantu mengurangi ketidakpastian dalam melaksanakan aktivitas investasinya pada suatu perusahaan.

ditetapkan pada t tabel yaitu sebesar 0,05 (0,296 > 0,05) yang menunjukkan bahwa free cash flow secara partial tidak berpengaruh signifikan terhadap harga saham maka Ho diterima dan Ha1

ditolak. Hal ini disebabkan karena nilai pengeluaran modal terkadang tidak tercantum dalam laporan keuangan sehingga investot sulit memprediksi dan memahami seberapa besar Investasi yang telah dilakukan oleh perusahaan dan seberapa besar free cash flow yang tersedia diperusahaan tersebut.

3. Return on aset mempunyai t hitung sebesar -1.268 dengan angka signifikan sebesar 0,210 berada diatas angka signifikan yang telah ditetapkan pada t tabel yaitu sebesar 0,05 (0,210 > 0,05) yang menunjukkan bahwa return on aset secara partial tidak berpengaruh signifikan terhadap harga saham maka Ho diterima dan Ha1 ditolak. Hal ini menunjukkan bahwa return on asset yang digunakan untuk mengukur kemampuan perusahaan dalam memanfaatkan modal sahamnya untuk memperoleh laba perusahaan mempunyai beberapa kelemahan yang cenderung berfokus pada tujuan jangka pendek dan bukan tujuan jangka panjang.

4. Economic value added mempunyai t hitung sebesar 2.673 dengan angka signifikan sebesar 0,010 berada dibawah angka signifikan yang telah ditetapkan pada t tabel yaitu sebesar 0,05 (0,010 < 0,05) yang menunjukkan bahwa economic value added secara partial berpengaruh signifikan terhadap harga saham maka Ho diterima dan Ha1 ditolak. Hal ini menunjukkan economic value added merupakan parameter yang dapat digunakan untuk mengukur kinerja perusahaan dalam memanfaatkan modal sahamnya untuk memperoleh nilai tambah Penelitian ini tidak mendapat dukungan empiris dari peneliti terdahulu Hermina (2001) dan Iqbal (2004) yang menemukan bahwa Eva tidak berpengaruh signifikan terhadap harga saham.

5.

PENUTUP Kesimpulan

1.

3. Variabel yang paling dominan berpengaruh terhadap harga saham adalah cash dividend

Saran

1. Bagi perusahaan sebaiknya memperhatikan pembayaran dividen kasnya dan pihak manajemen perusahaan harus berusaha keras dalam menciptakan nilai tambah dalam penciptaan nilai perusahaan dari waktu kewaktu.

2. Bagi investor dan calon investor dalam melakukan investasi sebaiknya memperhatikan informasi dalam laporan keuangan, sebagai bahan pertimbangan dalam pengambilan keputusan investasi yang tepat dan menguntungkan.

DAFTAR PUSTAKA

Ariani, N.E. and Lautania, M.F. 2007. Pengaruh Aliran Kas Bebas Terhadap Harga Saham Dengan Persistensi Laba Sebagai Variabel Intervening Pada Perusahaan Manufaktur Yang Terdaftar di bursa Efek Jakarta. Jurnal Ikhsan Gorontalo. Vol. 2 No. 1 : 572-589

Brigham, E.F. and Joel, F.H. 2006. Manajemen Keuangan. pp.67-109. Erlangga. Jakarta.

McDaniel, Jeff S. Gadkari, Vinay V. And Joseph Viksel. 2000. “The Environmental EVA : A Financial indikator for EH & S

Strategists”.Corpoorate Environmental Strategy Vol. 7 No. 2

Panggabean, R.L.J. 2005. Analisis Perbandingan Korelasi EVA dan ROE Terhadap Harga saham LQ-45 di Bursa Efek Jakarta. Jurnal Manajemen dan Bisnis Sriwijaya. Vol. 3 No. 5

Pradono and Christiawan, Y.J. 2004. Pengaruh EVA, Residual Income, Earnings, dan Arus Kas Operasi terhadap Return yang Diterima oleh Pemegang Saham. Jurnal Akuntansi dan Keuangan Vol. 6 No. 2 : 140-166

Sartono, Agus, R. 1999. Manajemen Keuangan Teori dan Aplikasi. pp.97-106 BPFE. Yogyakarta

Van Horn, J.C. and Wachowicz, J.M.JR. 2005. Fundamentals Of Financial Management . Buku 2 Edisi 12. Salemba Empat

1

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KEPUASAN MAHASISWA DI UNIERSITAS

MUHAMMADIYAH MAKASSAR

Oleh: Samsul Rizal

(Dosen FE Unismuh Makassar)

PENDAHULUAN

Latar Belakang

Peningkatan kualitas pendidikan tinggi merupakan suatu keharusan universal yang harus dijalankan oleh semua penyelenggara pendidikan tinggi, baik pendidikan tinggi yang diselenggarakan oleh pemerintah maupun masyarakat. Kualitas pendidikan yang dicapai selama ini terasa kurang memberikan bekal kepada lulusan perguruan tinggi. Hal tersebut dapat dibuktikan dari lemahnya daya saing lulusan perguruan tinggi Indonesia di kancah Internasional. Mahasiswa sebagai stakeholder utama perguruan tinggi sudah semestinya dapat memperoleh apa yang diinginkan. Agar mahasiswa memperoleh apa yang diharapkan, maka pihak perguruan tinggi harus dapat mensinergikan antara harapan mahasiswa dengan visi, misi dan tujuan organisasi.

Sinergisitas harapan mahasiswa dan kepentingan kampus akan tercapai apabila proses pembelajaran yang dilakukan dengan mengedepankan aspek kualitas, fasilitas memadai, dan layanan administrasi serta manajemen yang profesional. Perguruan tinggi sesuai dengan visi dan misinya merupakan institusi penggarap dan penghasil SDM unggul sebagai jembatan di dalam menghasilkan produk berkualitas untuk mampu berkompetisi di pasar global. Mahasiswa merupakan elemen vital dan sentral dalam suatu perguruan tinggi, dan rasanya sangat berkepentingan untuk memahami faktor-faktor yang menentukan kepuasan mahasiswa terhadap perguruan tingginya mengingat mahasiswa lebih memiliki idealisme dan sebagai stakeholder inti.

Universitas Muhammadiyah Makassar memiliki peran yang tidak kecil dalam rangka ikut serta meningkatan kualitas pendidikan bukan hanya dalam skala lokal Sulawesi Selatan, tetapi juga dalam skala regional, nasional, bahkan internasional. Tanggung jawab yang dipikul oleh Universitas Muhammadiyah Makassar tidaklah enteng tetapi sekaligus sangat mulia, seperti termaktub

dalam pasal 4 Qaidah Perguruan Tinggi Muhammadiyah yakni “Menyiapkan

profesional, serta beramal menuju terwujudnya masyarakat utama, adil dan makmur yang di ridhai oleh Allah SWT, mengembangkan dan menyebarluaskan ilmu pengetahuan, teknologi, dan kesenian dalam rangka memajukan Islam dan

meningkatkan kesejahteraan manusia.” Walaupun di permukaan tidak tampak

adanya keluhan yang bersifat ketidakpuasan mahasiswa namun tidak dapat dipastikan apakah kondisi tersebut memang demikian adanya ataukah dibalik kondisi tersebut malah tersembunyi ketidakpuasan mereka.

Berdasarkan wawancara awal dengan beberapa orang mahasiswa, ditemukan beberapa faktor penentu kepuasan mahasiswa di Universitas Muhammadiyah Makassar, di antaranya adalah terjangkaunya biaya kuliah, kualitas layanan administrasi akademik, kualitas pembelajaran pada saat proses perkuliahan serta terpenuhinya sarana dan prasarana yang sesuai dengan standar penyelenggaraan pendidikan tinggi. Fakta awal tersebut harus dapat diuji secara empirik melalui penelitian ilmiah, sekaligus untuk memastikan persepsi mahasiswa terhadap kepuasan yang dirasakannya.

Rumusan Masalah

1. Apakah faktor Biaya kuliah, Layanan Administrasi, Kualitas Pembelajaran serta Sarana dan Prasarana Perkuliahan secara simultan berpengaruh signifikan terhadap kepuasan mahasiswa di Universitas Muhammadiyah Makassar ?

2. Faktor manakah yang paling dominan pengaruhnya terhadap kepuasan mahasiswa di Universitas Muhammadiyah Makassar ?

TINJAUAN PUSTAKA

Karakteristik Jasa Lembaga Pendidikan Tinggi

Menurut Rambat Lupiyoadi (2001:126) terdapat beberapa karakteristik jasa pada lembaga pendidikan tinggi yaitu:

a. Perguruan Tinggi termasuk ke dalam kelompok jasa murni (pure service), dimana pemberian jasa dilakukan harus didukung alat kerja atau sarana pendukung seperti: ruang kelas, kursi, meja dan buku-buku.

b. Jasa yang diberikan membutuhkan kehadiran pengguna jasa (mahasiswa), jadi disini pelanggan yang mendatangi lembaga pendidikan tinggi tersebut untuk mendapatkan jasa yang diinginkan (meskipun dalam perkembangannya ada juga yang menawarkan program distance learning, universitas terbuka, kuliah jarak jauh dan lain-lain).

penyedia jasa terus berinteraksi selama proses pemberian jasa berlangsung. Untuk menerima jasa, pelanggan harus menjadi bagian dari sistem jasa tersebut.

Selanjutnya suatu Universitas dari waktu ke waktu harus senantiasa berusaha meningkatkan kualitas pelayanannya yang diberikan kepada mahasiswa. Kualitas pelayanan yang baik akan berdampak baik pula bagi Universitas, bahkan dampak atau manfaat dati kualitas pelayanan yang sesuai dengan harapan konsumen (pengguna jasa) tidak hanya dirasakan oleh Universitas saja tetapi juga oleh karyawan dan mahasiswa yang bersangkutan. Manfaat kualitas pelayanan yang dirasakan oleh mahasiswa, karyawan dan juga Universitas terlihat dalam table dibawah ini:

Tabel. 2.1 Manfaat Kualitas Jasa

Sasaran Kualitas Manfaat Services

Bagi Mahasiswa Bagi Karyawan Bagi

Lebih percaya diri Meningkatkan kesan

Ada kepuasan pribadi Kelangsungan Universitas

Day, G.S. and Wensley, R (1988; 204) menyatakan bahwa kepuasan atau ketidak puasan pelanggan adalah respon pelanggan terhadap evaluasi ketidak puasan yang dirasakan antara harapan sebelumnya dan kinerja aktual produk yang dirasakan setelah pemakaian.

Uraian tersebut diatas, dapat disimpulkan bahwa pada dasarnya pengertian kepuasan pelanggan mencakup perbedaan antara harapan dan kinerja atau hasil yang dirasakan. Harapan pelanggan diyakini mempunyai peranan yang besar dalam menentukan kualitas produk dan kepuasan pelanggan, umumnya harapan merupakan pemikiran atau keyakinan pelanggan tentang apa yang akan diterimanya (Zeithaml, 1990 : 2).

Teori Kepuasan Pelanggan

a. The Expectancy Disconfirmation Model

Berdasarkan model yang dikemukakan oleh Oliver, (1997:54) kepuasan pelanggan ditentukan oleh dua variabel kognitif yaitu harapan pra beli yaitu keyakinan kinerja yang diantisipasi dari suatu produk atau jasa. Dan yang kedua adalah diskonformation yaitu perbedaaan antara harapan pra pembelian dan persepsi purna beli. Para pakar mengidentifikasi tiga pendekatan dalam mengkonseptualisasikan harapan para pembeli (Supranto, 1997 : 227) yaitu: 1. Equitable performance, yaitu penilaian normativ yang mencerminkan kinerja

yang seharusnya diterima seseorang atas biaya dan usaha yang telah dicurahkan untuk membeli dan menggunakan suatu produk atau jasa. 2. Ideal performance, yaitu tingkat kinerja optimal atau ideal yang diharapkan

oleh seorang konsumen.

3. Expented performance, yaitu tingkat kinerja yang diperkirakan atau yang diharapkan /disukai pelanggan. Type ini yang paling banyak digunakan dalam penelitian kepuasan/ketidak puasan pelanggan.

Penilaian kepuasan atau ketidakpuasan pelanggan berdasarkan model expectancy disconfirmation model, ada tiga jenis yaitu: positif disconfimation (bila kinerja lebih baik dari pada yang diharapkan), simple disconfimation (bila keduanya sama), dan negatif disconfirmation (bila kinerja lebih buruk dari pada yang diharapkan). Kesulitan model ini adalah belum ditemukannya konseptualisasi yang pasti mengenai standar perbandingan dan disconflmation constructs.

b. Equity Theori

c. Atribution Theori

Teori ini dikembangkan dari hasil karya Weiner dalam Oliver, Richard, L (1980 : 496). Teori ini menyatakan bahwa ada tiga dimensi yang menentukan keberhasilan atau kegagalan suatu hasil (out come), sehingga dapat ditentukan apakah suatu pembelian memuaskan atau tidak memuaskan. Ketiga dimensi tersebut adalah:

1. Stabilitas atau variabilitas; apakah faktor penyebabnya sementara atau permanen.

2. Locus of Causality; Apakah penyebabnya berhubungan dengan konsumen atau dengan pemasar. Internal attribution seringkali dikaitkan dengan kemampuan dan usaha yang dilakukan di pasar. Sedangkan eksternal attribution dihubungkan dengan berbagai faktor seperti tingkat kesulitan suatu tugas (task difficulty) dan faktor keberuntungan.

3. Controllability; Apakah penyebab tersebut berada dalam kendali kemauannya sendiri ataukah dihambat oleh fakor luar yang tidak dapat dipengaruhi.

Menurut Kotler (1997:40) Kepuasan adalah perasaan senang atau kecewa seseorang sebagai hasil dari perbandingan antara prestasi atau produk yang dirasakan dan yang diharapkan. Atau sebagai respon pelanggan terhadap ketidaksesuaian antara tingkat kepentingan sebelumnya dan kinerja aktual yang dirasakannya setelah pemakaian. Pada dasaranya pengertian kepuasan pelanggan mencakup perbedaan antara tingkat kepentingan dan kinerja atau hasil yang dirasakan. Kepuasan pelanggan adalah suatu keadaan dimana keinginan, harapan dan kebutuhan pelanggan dipenuhi.

Pengukuran kepuasan pelanggan

Tingkat kepuasan pelanggan terhadap pelayanan merupakan faktor yang penting dalam mengembangkan suatu sistem penyediaan pelayanan yang tanggap terhadap kebutuhan pelanggan, meminimalkan biaya dan waktu serta memaksimalkan dampak pelayanan terhadap populasi sasaran. Dalam rangka mengembangkan suatu mekanisme pemberian pelayanan yang memenuhi kebutuhan, keinginan dan harapan pelanggan, perlu mengetahui hal-hal berikut:

1. Mengetahui apa yang pelanggan pikirkan tentang anda, pelayanan anda, dan pesaing anda.

2. Mengukur dan meningkatkan kinerja anda.

3. Mempergunakan kelebihan anda kedalam pemilahan pasar.

4. Memanfaatkan kelemahan anda ke dalam peluang pengembangan sebelum orang lain memulainya.

6. Menunjukkan komitmen anda terhadap kualitas dan pelanggan anda.

Cara mengukur kepuasan pelanggan

Kotler (2000, 187) mengidentifikasi empat metode untuk mengukur kepuasan konsumen:

1. Sistem keluhan dan saran; yaitu organisasi yang berpusat pada pelanggan (costumer - centered) memberikan kesempatan yang luas kepada para langganannya untuk menyampaikan saran dan keluhan.

2. Ghost shopping; yaitu salah satu cara untuk memperoleh gambaran mengenai kepuasan pelanggan dengan mempekerjakan beberapa orang untuk bersikap sebagai pembeli terhadap produk perusahaan dan pesaing. 3. Lost Costumer analysis; yaitu perusahaan seyogyanya menghubungi para

langganan yang berhenti membeli atau yang telah pindah pemasok agar dapat memahami mengapa hal itu terjadi.

4. Survey Kepuasan Pelanggan; yaitu umumnya penelitian terhadap kepuasan pelanggan dilakukan dengan penelitian survey, baik survey melalui pos, telepon, maupun wawancara pribadi.

METODOLOGI PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Universitas Muhammadiyah Makassar yang terdiri dari enam fakultas tambah satu prodi pendidikan dokter dengan alokasi waktu selama kurang lebih tiga bulan .

Populasi dan Sampel 1. Populasi

Yang menjadi populasi dalam penelitian adalah seluruh mahasiswa unismuh makassar yang tersebar di enam fakultas ditambah satu prodi pendidikan dokter dan sementara aktif dalam proses perkuliahan.

2. Sampel

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini. adalah sebagai berikut:

1. Pengambilan data dilakukan dengan menggunakan kuesioner.

Kuesioner merupakan sejumlah pertanyaan tertulis yang diberikan kepada responden untuk memperoleh data dan informasi yang dibutuhkan secara tertulis pula. Angket adalah daftar pertanyaan yang diberikan kepada orang lain yang bersedia memberikan respon sesuai dengan permintaan pengguna. Dipandang dari cara menjawabnya angket yang digunakan dalam penelitian ini adalah angket tertutup, yaitu angket yang disajikan dalam bentuk

sedemikian rupa sehingga responden tinggal memberikan tanda centang (√)

atau tanda silang (X) pada kolom atau tempat yang disediakan. 2. Interview

Metode ini dimaksudkan untuk melengkapi data-data yang belum diperoleh dari data kuesioner, juga dijadikan sebagai alat kontrol terhadap data-data yang diragukan.

Metode Anaisis Data

1. Statistik Deskriptif(kualitatif),

Yaitu untuk mengetahui gambaran umum kepuasan pelanggan/mahaiswa melalui perhitungan, dengan rumus sebagai berikut:

F

X 100% n

Ket : F = Frekuensi

n = Banyaknya data

2. Regresi Berganda

Yaitu metode analisis untuk mengetahui pengaruh variabel-variabel terhadap kepuasan pelanggan/mahasiswa di Universitas Muhammadiya Makassar, dengan formula sebagai berikut :

Y = b0 + b1.X1 + b2.X2 + b3.X3 + b4.X4 + E (Sujana 2002) Keterangan :

Y = Kepuasan Mahasiswa B0 = Bilangan Konstanta

b1-b4 = Parameter Koefesien Regresi X1 = Biaya Kuliah

X3 = Kualitas Pembelajaran X4 = Sarana Perkuliahan

E = Eror

Analisis selanjutnya dilakukan uji Fisher atau F untuk menguji apakah variabel X1, X2, X3, dan X4 secara serempak mempunyai pengaruh terhadap Y. Uji tersebut dilakukan dengan membandingkan nilai F ratio dengan nilai yang ada pada tabel, jika hasil dari nilai F ratio lebih besar dari pada F tabel maka variabel-variabel X yang merupakan variabel independen (bebas) yang secara bersama dapat mempengaruhi Y atau variabel tidak bebas. Selanjutnya, untuk mengetahui pengaruh variabel-variabel X terhadap Y secara parsial (sendiri-sendiri) dilakukan uji t (student) dengan membandingkan antara nilai hitung dengan nilai tabel. Apabila nilai t-hitung lebih besar dibanding nilai t-tabel maka variabel X tersebut berpengaruh terhadap Y.

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Responden Penelitian

Penelitian ini dilakukan di Universitas Muhammadiyah Makassar dengan unit analisis mahasiswa di semua fakultas. Jumlah sampel penelitian sebanyak 300 orang. Penelitian bertujuan untuk menganalisis ada tidaknya pengaruh biaya kuliah, layanan administrasi, proses pembelajaran serta sarana dan prasaran perkuliahan terhadap kepuasan mahasiswa di Universitas Muhammadiyah Makassar. Objek utama penelitian adalah mengukur pengaruh variabel-variabel bebas yang terdiri dari biaya kuliah (X1), layanan administrasi (X2), kualitas pembelajaran (X3), sarana dan prasarana perkuliahan (X4). Gambaran responden penelitian dimaksudkan untuk menunjukkan bahwa responden dalam penelitian ini memiliki karakteristik yang berbeda-beda meliputi.

1. Jenis Kelamin

Penyebaran responden berdasarkan jenis kelamin dapat ditunjukkan melalui tabel 4.1 berikut ini.

Tabel 4.1 Penyebaran Responden Berdasarkan Jenis Kelamin

No. Jenis Kelamin Jumlah

(Orang)

Persentase (%) 1.

2.

Laki-laki Perempuan

122 178

40,70 59,30

Jumlah 300 100,00

Tabel 4.1 memperlihatkan bahwa sebagian responden dalam penelitian ini adalah perempuan, yaitu sebanyak 178 orang atau 59,30% sisanya sebanyak 122 orang atau 40,70% adalah laki-laki. Keadaan ini menunjukkan bahwa sebagian besar mahasiswa yang kuliah di Universitas Muhammadiyah Makassar memang adalah perempuan.

2. Fakultas

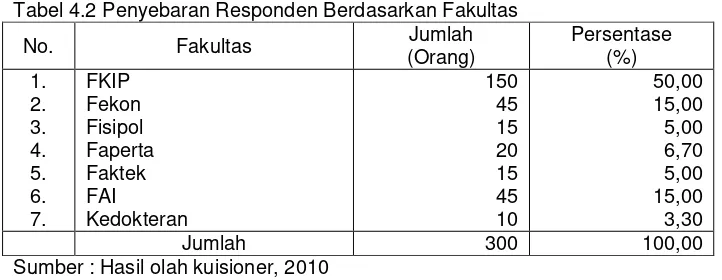

Penyebaran responden berdasarkan fakultas dapat ditunjukkan melalui tabel 4.2 berikut ini.

Tabel 4.2 Penyebaran Responden Berdasarkan Fakultas

No. Fakultas Jumlah

Sumber : Hasil olah kuisioner, 2010

Tabel 4.2 menunjukkan bahwa umumnya responden dalam penelitian ini adalah mahasiswa FKIP yaitu sebanyak 150 orang responden (50,00%), kemudian Fekon sebanyak 45 orang responden (15,00%), Fisipol 15 orang responden (5,00%), Faperta 20 orang responden (6,70%), Faktek 15 orang responden (5,00%), FAI 45 orang responden (15,00%), dan 10 orang responden (3,30%) berada di Kedokteran. Hal ini menggambarkan bahwa sebagian besar mahasiswa yang kuliah di Universitas Muhammadiyah

B. Deskripsi Variabel Penelitian

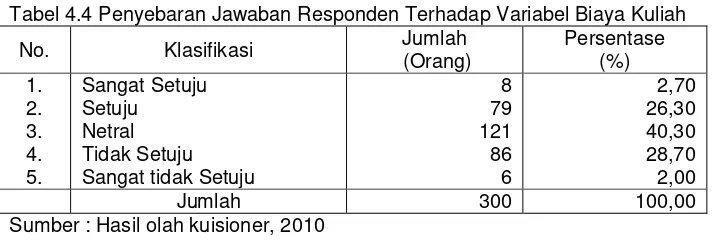

1. Biaya Kuliah

kuliah, penetapan jumlah pembayaran, tempat pembayaran, dan besaran biaya kuliah.

Tabel 4.4 Penyebaran Jawaban Responden Terhadap Variabel Biaya Kuliah

No. Klasifikasi Jumlah

(Orang)

Sumber : Hasil olah kuisioner, 2010

Berdasarkan tabel 4.4 tersebut di atas, tampak bahwa sebagian besar responden yaitu sebanyak 121 orang atau 40,3% memberikan tanggapan bahwa biaya kuliah cukup terjangkau, 86 orang responden atau 28,7% mengatakan tidak terjangkau, 79 orang rsponden atau 26,3% mengatakan terjangkau serta masing-masing 8 dan 6 orang responden atau 2,7% dan 2% memberi tanggapan sangat terjangkau dan sangat tidak terjangkau.

2. Layanan Administrasi

Berdasarkan hasil penelitian atas 300 orang responden, diperoleh tanggapan tentang variabel layanan administrasi seperti ditunjukkan pada tabel 4.5 berikut.

Tabel 4.5 Penyebaran Jawaban Responden Terhadap Variabel Layanan Administrasi.

No. Klasifikasi Jumlah

(Orang)

Sumber : Hasil olah kuisioner, 2010

orang atau 13,0% berada pada kategori sangat tidak baik, serta hanya ada 3 orang atau 1,0% yang berada pada kategori sangat baik. Sehingga keadaan tersebut menggambarkan bahwa tingkat layanan administrasi di Universitas Muhammadiyah Makassar sudah cukup baik.

3. Kualitas Pembelajaran

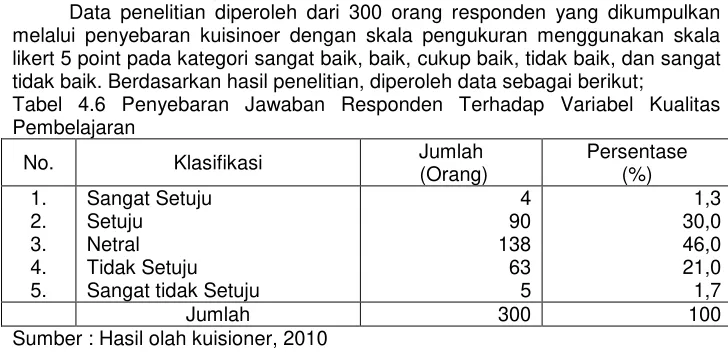

Data penelitian diperoleh dari 300 orang responden yang dikumpulkan melalui penyebaran kuisinoer dengan skala pengukuran menggunakan skala likert 5 point pada kategori sangat baik, baik, cukup baik, tidak baik, dan sangat tidak baik. Berdasarkan hasil penelitian, diperoleh data sebagai berikut;

Tabel 4.6 Penyebaran Jawaban Responden Terhadap Variabel Kualitas Pembelajaran

No. Klasifikasi Jumlah

(Orang)

Sumber : Hasil olah kuisioner, 2010

Berdasarkan tabel 4.6 tersebut dapat diketahui bahwa kualitas pembelajaran yang diterima mahasiswa berada pada kategori cukup baik dan baik. Hal ini terlihat dari penyebaran responden yaitu sebanyak 138 orang atau 46,0% mennyatakan cukup baik dan 90 orang atau 30,0% menyatakan baik, 63 orang atau 21,0% berada pada kategori tidak baik, dan masing-masing 5 dan 4 orang atau 1,7% dan 1,3% berada pada kategori sangat tidak baik dan sangat baik. Dengan demikian dapat dikatakan bahwa mahasiswa yang menjadi responden dalam penelitian ini memberikan apresiasi yang cukup baik terhadap Kualifikasi tenaga pengajar, Sistem pengajaran dosen, Kemampuan mengajar, Sistem penilaian, dan Materi kuliah yang diajarkan di Universitas Muhammadiyah Makassar.

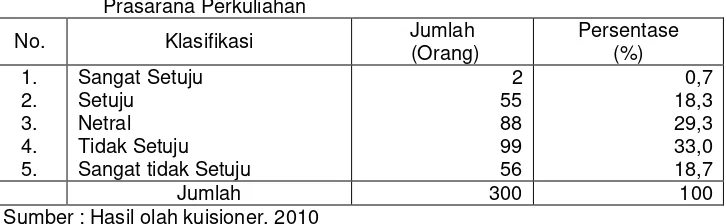

4. Sarana dan Prasarana Perkuliahan