BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1 Analisis Laporan Keuangan

Laporan keuangan adalah “laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini dalam suatu periode tertentu” (Kasmir, 2008:7). Laporan

keuangan perusahaan bertujuan untuk meringkaskan hasil kegiatan untuk jangka

waktu tertentu. Laporan keuangan menjadi sangat penting karena memberikan

input (informasi) yang bisa dipakai dalam pengambilan keputusan.

Ada tiga jenis laporan keuangan (Brealay 2008: 56) yaitu:

1. Neraca. Neraca dalah Laporan keuangan yang memperlihatkan kekayaan perusahaan pada titik waktu tertentu.. Neraca disusun berdasarkan persamaan: Asset = Kewajiban + Modal Saham.

Sisi kiri laporan neraca meringkaskan asset yang dimiliki oleh perusahaan sementara sisi kanan dari laporan neraca meringkaskan kewajiban perusahaan, yang merupakan sumber dana yang dipakai untuk membeli aset tersebut

2. Laporan laba rugi. Laporan laba rugi adalah laporan keuangan yang memperlihatkan pendapatan operasional, beban operasional, dan laba atau rugi yang diperoleh perusahaan sepanjang suatu periode waktu. 3. Laporan Arus kas. Laporan arus kas meringkas aliran kas masuk dan

keluar perusahaan untuk jangka waktu tertentu.

dan laporan keuangan yang menjelaskan perubahan pada kas atau setara kas pada periode tertentu (Stice, 2005 : 285)

2.1.2 Analisis Rasio Keuangan 2.1.2.1 Pengertian Rasio Keuangan

Laporan keuangan umumnya menyediakan data mentah, dan

membutuhkan manajer keuangan untuk mengolahnya sehingga dapat menjadi

sebuah informasi yang dapat digunakan sebagai pertimbangan dalam mengambil

keputusan.

Analisis Laporan keuangan dapat dilakukan dengan menggunakan rasio-rasio keuangan. Rasio Keuangan merupakan “indeks yang menghubungkan dua

angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya” (Van Horne, 2005: 202). Rasio keuangan digunakan untuk mengevaluasi

kondisi dan kinerja perusahaan. Dari rasio keuangan ini akan terlihat kondisi

kesehatan perusahaan yang bersangkutan.

Hasil rasio keuangan ini juga digunakan untuk menilai kinerja

manajemen dalam satu periode, apakah sudah mencapai target yang telah

ditetapkan sebelumnya. Rasio keuangan dapat juga menilai kemampuan

manajemen dalam memberdayakan sumber daya perusahaan secara efektif.

Menurut Kasmir (2008 : 105) analisis keuangan suatu perusahaan, dengan

menggunakan rasio keuangan dapat digolongkan sebagai analisis:

1. Rasio neraca: yaitu rasio yang membandingkan angka-angka yang hanya bersumber dari neraca

2. Rasio laporan laba rugi: yaitu rasio yang membandingkan angka-angka yang hanya bersumber dari laporan laba rugi

2.1.2.2. Bentuk-bentuk Rasio Keuangan

Teknik analisis keuangan dengan menggunakan rasio-rasio keuangan

sangat umum dilakukan oleh perusahaan, untuk mengukur kinerja keuangan

perusahaan saat ini . Setiap rasio keuangan memiliki tujuan, kegunaan, dan arti

tertentu. Banyak peneliti membagi rasio keuangan dalam berbagai jenis rasio.

Bentuk- bentuk rasio keuangan menurut beberapa ahli adalah:

Menurut J. Fred Wetson (2004 :202), rasio keuangan ada tiga jenis yaitu:

1. Rasio Likuiditas (Liquidity Ratio), terdiri dari: a) Rasio lancar (Current Ratio)

b) Rasio perputaran kas

c) Rasio utang terhadap kekayaan bersih

2. Rasio Profitabilitas (Profitability Ratio), yang terdiri dari: a) Rasio laba bersih

b) Tingkat laba atas penjualan c) Tingkat laba atas akuntansi

3. Rasio Efisiensi ( Activity Ratio),Terdiri dari: a) Waktu pengumpulan piutang

b) Perputaran persediaan ( Inventory Turn Over)

c) Rasio aktiva terhadap nilai bersih (Total Asset Turn Over) d) Rasio Perputaran investasi

James C Van Horne (2005:204) Mengemukakan empat bentuk rasio

keuangan yaitu:

1. Rasio Likuiditas (Liquidity Ratio) terdiri dari: a) Rasio lancar (Current Ratio)

b) Rasio sangat lancar (Quick Ratio atau Acid Test Ratio) c) Rasio Perputaran Kas

2. Rasio Leverage

a) Total utang dibandingkan dengan total aktiva atau rasio utang (Debt Ratio)

b) Jumlah kali perolehan bunga (Times Interest Earned) c) Lingkup arus kas (Cash Flow Coverage)

3. Rasio Aktivitas (Activity Ratio)

a) Perputaran sediaan (Inventory Asset Turn Over)

b) Rata-rata jangka waktu penagihan/ perputaran piutang (Avarage Collection Period)

4. Rasio Profitabilitas (Profitability Ratio) a) Margin laba bersih

b) Pengembalian investasi c) Pengembalian ekuitas

1. Rasio Likuiditas

Rasio Likuiditas (Liquidity Ratio) merupakan “rasio yang menggambarkan

kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek” (Van

Horne, 2005:205). Artinya, apabila hutang perusahaan ditagih oleh kreditur,

maka perusahaan akan mampu memenuhi utang tersebut terutama utang yang

sudah jatuh tempo.

Rasio Likuiditas berfungsi untuk menunjukkan atau mengukur

kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo,

baik kewajiban kepada pihak di luar perusahaan maupun di dalam perusahaan.

Jenis-jenis rasio likuiditas (Van Horne, 2005:207) adalah:

a. Rasio Lancar (Current Ratio)

Rasio lancar atau current ratio merupakan rasio untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang

yang segera jatuh tempo. Dengan kata lain, seberapa banyak aktiva lancar yang

tersedia utnuk menutupi kewajiban jangka pendek yang segera jatuh tempo.

Penghitungan rasio lancar dilakukan dengan membandingkan antara total aktiva

Aktiva lancar (current asset) merupakan harta perusahaan yang dapat

dijadikan uang dalam waktu singkat (maksimal satu tahun). Komponen aktiva

lancar meliputi kas, bank, surat-surat berharga, piutang, persediaan, biaya dibayar

di muka, pendapatan yang masih harus diterima, pinjaman yang diberikan, dan

aktiva lancar lainnya.

Utang lancar (current liabilities) merupakan kewajiban perusahaan jangka

pendek (maksimal satu tahun). Artinya utang ini segera harus dilunasi dalam

waktu paling lama satu tahun. Komponen utang lancar terdiri dari utang dagang,

utang bank yang akan jatuh tempo dalam 1 tahun, utang wesel, utang gaji, utang

pajak, utang dividen, biaya diterima dimuka, utang jangka panjang yang sudah

hampir jatuh tempo, serta utang jangka pendek lainnya. Rasio Lancar dapat

dirumuskan sebagai berikut:

Rasio Lancar =

Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan

bahwa perusahaan kurang modal untuk membayar utang. Namun bila hasil

pengukuran rasio tinggi, belum tentu kondisi perusahaan sedang baik, hal ini

dapat terjadi karena kas tidak digunakan sebaik mungkin.

b. Rasio Sangat Lancar (Quick Ratio)

Rasio cepat (quick ratio) atau rasio sangat lancar atau acid test ratio

merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi

lancar tanpa memperhitungkan nilai sediaan (inventory). Artinya nilai sediaan kita

abaikan dengan cara dikurangi dari nilai total aktiva lancar. Hal ini dilakukan

karena sediaan dianggap memerlukan waktu relatif lama untuk diuangkan, apabila

perusahaan membutuhkan dana cepat untuk membayar kewajibannya

dibandingkan dengan aktiva lancar lainnya. Rasio Cepat dapat dirumuskan

sebagai berikut:

Rasio Cepat =

Jika rasio cepat suatu perusahaan rendah, hal ini menunjukkan bahwa

perusahaan itu harus menjual persediaannya untuk melunasi hutang jangka

pendek, dan sulit untuk menjual persediaan dengan cepat dan dengan harga

normal, sehingg perusahaan harus menjualnya dibawah harga pasar yang akan

mengakibatkan kerugian.

2. Rasio Leverage

Rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh

mana aktiva perusahaan dibiayai oleh utang. Rasio yang berkaitan dengan utang

adalah rasio solvabilitas, yang merupakan kebalikan dari rasio leverage. Dalam

arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur

kemampuan perusahaan untuk membayar seluruh kewajiban baik jangka pendek,

maupun jangka panajang, bila perusahaan dibubarkan (dilikuidasi).

Apabila rasio leverage suatu perusahaan tinggi, hal ini akan berdampak

timbulnya risiko kerugian lebih besar, tetapi juga dapat berdampak akan laba yang

juga rendah pada saat perekonomian menurun, dan penurunan imbal hasil (return)

pada saat perekonomian tinggi.

Beberapa jenis rasio leverage yang sering digunakan perusahaan antara

lain:

a. Debt to Asset Ratio (Debt Ratio)

Debt Rasio merupakan rasio utang yang digunakan untuk mengukur

perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa

besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahan

berpengaruh terhadap pengelolaan aktiva. Rasio ini dapat diperoleh dari:

Debt to Asset Ratio =

Apabila rasio tinggi, artinya pendanaan dengan utang semakin banyak,

maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman

karena dikhawatirkan perusahaan tidak mampu menutupi utangnya dengan aktiva

yang dimilikinya. Jika rasionya rendah, semakin kecil perusahaan dibiayai

dengan utang.

b. Debt to Equity Ratio

Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang

dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh

utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk

mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Rasio Debt to Equity Ratio =

Bagi kreditor, semakin besar rasio ini akan semakin tidak menguntungkan

karena akan semakin besar risiko yang ditanggung atas kegagalan yang mungkin

terjadi di perusahaan.

c. Times Interest Earned

Times Interest Earned merupakan rasio untuk mencari jumlah kali

perolehan bunga (Weston 2008 : 160). Menurut James C.Van Horne (2008 : 160),

Times Interest Earned adalah “rasio yang menunjukkan kemampuan perusahaan untuk membayar biaya bunga, sama seperti coverage ratio”. Rasio ini dapat

dirumuskan sebagai berikut:

Rasio Times Interest Earned =

Apabila perusahaan tidak mampu membayar biaya bunga, dalam jangka

panjang menghilangkan kepercayaan kreditor. Bahkan ketidakmampuan menutup

biaya, tidak menutup kemungkinan akan mengakibatkan adanya tuntutan hukum

dari kreditor, dan kemungkinan perusahaan Pailit semakin besar.

Semakin tinggi rasio, semakin besar kemungkinan perusahaan dapat

membayar bunga pinjaman dan dapat menjadi ukuran untuk memperoleh

tambahan pinjaman dari kreditor. Demikian pula sebaliknya apabila rasionya

rendah, semakin rendah pula kemampuan perusahaan untuk membayar bunga dan

3. Rasio Aktivitas

Rasio aktivas merupakan rasio yang digunakan untuk mengukur

efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya, juga dapat

digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber

daya perusahaan. Rasio aktivitas juga digukan untuk menilai kemampuan

perusahaan dalam melakukan aktivitas sehari-hari.

Rasio ini digunakan untuk mengukur hari rata-rata sediaan tersimpan

digudang, perputara modal kerja, perputara aktiva tetap dalam satu periode. Rasio

aktivitas diperoleh dengan cara membandingkan antara tingkat penjualan dengan

investasi dalam aktiva untuk satu periode

Secara umum, rasio aktivitas yang ada digunakan, akan mampu

memperlihatkan efektivitas perusahaan secara maksimal. Adapun jenis-jenis rasio

aktivitas (Van Horne 2005:211) yaitu:

a. Perputaran Sediaan

Perputaran sediaan merupakan rasio Yang digunakan untuk mengukur

berapa kali dana yang ditanam dalam sediaan (inventory) ini berputar dalam satu

periode. Rasio ini dikenal dengan nama rasio perputaran sediaan (inventory turn

over). Dapat diartikan pula bahwa perputaran sediaan merupakan rasio yang

menunjukkan berapa kali jumlah barang sediaan diganti dalam satu tahun.

Semakin kecil rasio ini, semakin jelek demikian pula sebaliknya.

Untuk menghitung rasio perputaran sediaan dilakukan dengan dua yaitu:

sediaan, dan kedua, membandingkan antara penjualan dan nilai sediaan Rasio ini

dapat dirumuskan sebagai berikut:

Rasio Perputaran sediaan =

Apabila rasio perputaran sediaan suatu perusahaan tinggi, ini

menunjukkan perusahaan bekerja secara efisien dan likuid persediaan semakin

baik. Demikian pula apabila perputaran sediaan rendah berarti perusahaan bekerja

secara tidak efisien atau tidak produktif dan banyak barang sediaan yang

menumpuk. Hal ini mengakibatkan investasi dalam pengembalian yang rendah

b. Total Assets Turn Over

Total Asset Turn Over merupakan rasio yang digunakan untuk mengukur

perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah

penjualan yang diperoleh dari tiap rupiah aktiva.

Rasio total assets turn over diperoleh dengan cara membandingkan

penjualan dengan total aktiva.Rasio ini dapat dirumuskan sebagai berikut:

Rasio Total Asset Turn over =

Bila rasio total asset turn over suatu perusahaan rendah hal ini berarti

perusahaan belum mampu memaksimalkan aktiva yang dimiliki. Dalam hal ini

perusahaan diharapkan untuk meningkatkan lagi pejnualannya dan mengurangi

4. Rasio Profitabilitas

Tujuan utama dari perusahaan adalah Laba. Perusahaan selalu berusaha

meningkatkan laba dari waktu ke waktu. Perusahaan telah menetapkan standar

laba yang ditargetkan untuk satu periode. Standar laba atau tingkat keuntungan

tersebut dapat dinyatakan dalam rasio, yang dikenal sebagai rasio keuntungan atau

rasio profitabilitas, disebut juga dengan rasio rentabilitas.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat

efektivitas manjemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang

dihasilkan dari penjualan dan pendapatan investasi.

Rasio ini dapat dijadikan alat evaluasi kenerja manajemen selama ini,

apakah telah berkinerja secara efektif atau tidak. Oleh karena itu rasio ini sering

disebut sebagai salah satu alat ukur kinerja manajemen.

Sesuai dengan tujuan yang hendak dicapai, terdapat beberapa jenis rasio

profitabilitas yang dapat digunakan. Masing-masing jenis rasio profitabilitas

digunakan untuk menilai serta mengukur posisi keuangan perusahaan dalam satu

periode tertentu atau beberapa periode. Jenis-jenis rasio Profitabilitas (Van

Horne,2005:222) yaitu:

a. Profit Margin on Sales

Profit Margin on Sales atau Profit Margin Ratio atau margin laba atas

penjualan merupakan salah satu rasio yang digunakan untuk mengukur margin

laba bersih setelah pajak dengan penjualan bersih Rasio ini dapat dirumuskan

sebagai berikut:

Margin Laba Bersih

Margin laba bersih merupakan ukuran keuntungan dengan

membandingkan antara laba setelah bunga dan pajak dibandingkan dengan

penjualan. Rasio ini menunjukkan pendapatan bersih perusahaan atas penjualan.

b. Hasil Pengembalian Investasi (Return on Investment/ ROI)

Hasil pengambalian investasi atau lebih dikenal dengan nama Ruturn on

Investment (ROI) atau retun on total assets merupakan rasio yang menunjukkan

hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan dalam

perusahaan. ROI juga merupakan suatu ukuran efektivitas manajemen dalam

mengelola investasinya. ROI menunjukkan profitabilitas dari seluruh dana

perusahaan, baik modal pinjaman maupun modal sendiri. Rasio ini dapat

dirumuskan sebagai berikut:

ROI =

Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula

sebaliknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari

keseluruhan operasi perusahaan. Rendahnya rasio ini dapat disebabkan rendahnya

c. Hasil Pengembalian Ekuitas (Retur on Equity/ ROE)

Hasil pengembalian ekuitas atau return on equity atau rentabilitas modal

sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal

sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Untuk

memperoleh rasio ROE kita membadingkan pendapatan perusahaan setelah pajak

dengan total ekuitasnya. Rasio ini dapat dirumuskan sebagai berikut:

ROE =

Semakin tinggi rasio ini, semakin tinggi rasio ini semakin baik. Artinya

posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

d. Laba Per Lembar Saham Biasa (Earning per Share of Common Stock) Rasio laba per lembar saham merupakan rasio untuk mengukur

keberhasilan manajemen dalam mencapai keuntungan bagi para pemegang saham.

Keuntungan bagi pemegang saham adalah jumlah keuntungan setelah dipotong

pajak. Keuntungan yang tersedia bagi pemegang saham biasa adalah jumlah

keuntungan dikurangi pajak, dan dikurangi hak-hak pemegang saham prioritas.

Rasio ini diperoleh dengan membandingkan laba saham biasa dengan

jumlah saham biasa yang beredar. Rasio ini dapat dirumuskan sebagai berikut:

EPS =

Rasio EPS yang rendah berarti manajemen belum berhasil untuk

kesejahterahan pemegang saham meningkat. Dengan kata lain tingkat

pengembalian perusahaan tinggi

2.1.3. Metode Analisis Rasio Keuangan

Ada tiga jenis analisis rasio keuangan (Sjahrial, 2007 : 37) yaitu:

1. Cross Sectional Analysis

Adalah metode analisis rasio keuangan dengan cara membandingkan

rasio keuangan dua atau lebih perusahaan sejenis pada waktu yang sama

2. Time Series Analysis

Adalah metode analisis rasio keuangan satu perusahaan dengan cara

deret berkala, atau membandingkan rasio keuangan perusahaan dari

waktu ke waktu selama tahun penelitian yang sudah ditetapkan.

3. Combined Analysis

Adalah metode analisis rasio keuangan gabungan,yakni dengan

melakukan metode Cross sectional analysis dan Time series analysis).

Dalam hal ini, dianalisis dua atau lebih perusahaaan sejenis, dalam

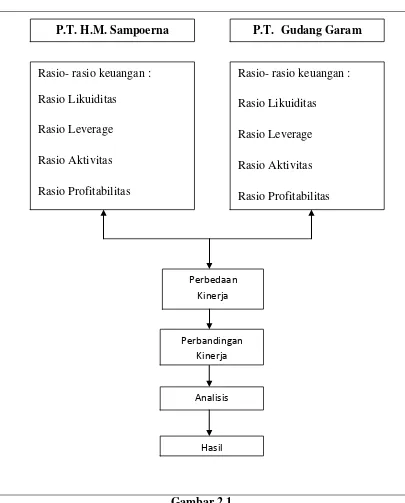

2.2. Kerangka Konseptual

Kerangka konseptual adalah “model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu” (Kuncoro, 2009: 45). Rasio Keuangan adalah “angka

yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan” (Harahap,

2008 : 297).

Rasio keuangan terdiri dari Rasio Likuiditas, Leverage, Aktivitas dan

Profitabilitas. Keempat Rasio ini adalah rasio yang mampu mengukur kinerja

suatu perusahaan apakah memiliki kinerja yang baik atau tidak. Rasio keuangan

juga digunakan untuk mengevaluasi kondisi dan kinerja perusahaan. Dari rasio

keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Rasio keuangan dapat menjelaskan Informasi yang dapat digunakan

sebagai alat pertimbangan, dan informasi tambahan dalam pengambilan

keputusan dimasa sekarang dan yang akan datang. Hasil analisis rasio keuangan

digunakan untuk menilai kinerja manajemen dalam suatu periode, apakah

mencapai target yang telah ditetapkan sebelumnya, dan menilai kemampuan

manajemen dalam memberdayakan sumber daya perusahaan secara efektif (

Kasmir, 2008 : 105).

Penelitian ini membandingkan Rasio Keuangan Antara dua perusahaan

rokok yang terdaftar di BEI (Bursa Efek Indonesia) yaitu P.T. H.M.

Sampoerna,Tbk dan P.T. Gudang Garam. Perbandingan dari rasio tersebut akan

keduanya Berdasarkan teori yang telah dijelaskan, maka digambarkan kerangka

konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

P.T. H.M. Sampoerna P.T. Gudang Garam

GarGaram Rasio- rasio keuangan :

Rasio Likuiditas

Rasio Leverage

Rasio Aktivitas

Rasio Profitabilitas

Rasio- rasio keuangan :

Rasio Likuiditas

Rasio Leverage

Rasio Aktivitas

Rasio Profitabilitas

Perbedaan Kinerja

Perbandingan Kinerja

Analisis

2.3. Tinjauan Penelitian Terdahulu

Pada dasarnya, penelitian mengenai analisis rasio keuangan bukanlah

penelitian yang pertama kali dilakukan. Penelitian ini dilakukan karena

terinspirasi oleh peneliti sebelumnya, namun dengan tehnik analisis yang berbeda.

Beberapa peneliti terdahulu meneliti tentang analisis pengaruh antara

rasio keuangan dengan laba, kinerja, dan beberapa variabel lain. Namun penelitian

ini memiliki konsep yang berbeda. Penelitian ini menggunakan metode analisis

komparatif rasio dari dua perusahaan yang berbeda, namun memiliki karakteristik

yang sama.

Peneliti terdahulu yang yang telah membahas tentang analisis rasio, dan

analisis perbandingan rasio antara lain:

Eko (2011) melakukan penelitian dengan judul “Analisis Perbandingan

Kinerja Antara Bank Syariah Mandiri Dan Bank Muammalat Indonesia Dengan

Rasio CAMELS. Penelitian ini dilaukan untuk mengetahui rasio capital, kualitas

aktiva produktif, earning, dan likuiditas Bank Syariah Mandiri dan Bank

Muammalat Indonesia selama periode 2007-2009 dan perbandingan kinerja

keduanya.

Alat Analisis menggunakan analisis rasio keuangan yaitu combined

analysis dengan kriteria yang ditetapkan bank Indonesia sebagai acuan.

Pengolahan data dilakukan secara manual. Hasil penelitian menunjukkan:

1. Kinerja keuangan Bank Syariah Mandiri pada tahun 2007-2009 ditunjukkan

oleh rasio modal, rasio asset menujukkan hasil yang sangat baik dan selalu

mengalami penurunan, namun masih dapat dikategorikan baik. Rasio

probabilitasnya dan likuiditasnya sangat baik sehingga BSM merupakan bank

yang profitable dan likuid.

2. Kinerja Bank Muammalat Indonesia pada tahun2007-2009 menduduki

peringkat kedua, dengan rasio modal dan kualitas aktiva yang baik, namun

terjadi penurunan kualitas menjadi cukup baik. Likuiditas dan

proofitabilitasnya rendah.

3. Perbandingan kinerjanya sebagai berikut:

Rasio Modal Bank Syariah Mandiri lebih besar daripada Bank Muammalat

Rasio Aseet Bank Syariah Mandiri lebih besar daripada Bank Muammalat

Rasio Likuiditas Bank Syariah Mandiri lebih besar daripada Bank Muammalat

Rentabilitas Bank Syariah Mandiri lebih besar daripada Bank Muammalat

Miftakhul Jannah (2011) melakukan penelitian dengan judul “ Eksplorasi Kinerja Keuangan Perusahaan Food and Beverage yang Terdaftar Di Bursa Efek Indonesia (BEI)” Penelitian ini dilakukan ntuk mengetahui kinerja keuangan

perusahaan Food and Beverage melalui penggunaan analisa laporan keuangan

menggunakan rasio likuiditas, rasio solvabilitas, rasio aktivitas, rasio

profitabilitas, dan rasio pasar

Teknik yang digunakan untuk menentukan sampel pada penelitian ini

adalah dengan menggunakan metode sensus yaitu peneliti dapat meneliti seluruh

elemen populasi dengan mengambil seluruh sampel perusahaan Food and

1. Likuiditas yang diukur oleh Rasio Lancar dan rasio Cepat, menunjukkan

bahwa Quik Ratio menurun, mengindikasikan bahwa hal ini disebabkan

95,2% perusahaan mempunyai kemampuan lebih rendah untuk membayar

kewajibannya. Current ratio menunjukkan tren menurun dari tahun ke tahun,

namun kebutuhan likuiditas diatas 5% mampu dipenuhi oleh perusahaan.

2. Rasio aktivitas diukur dengan menggunakan empat indikator, yaitu Inventory turnover, Total asset turnover, Perputaran piutang, Fixed asset turnover. Dari

rasio aktivitas yang diukur dengan Inventory Turnover dan Perputaran piutang

mempunyai kondisi tren yang menurun. Inventory Turnover diindikasikan

bahwa meningkatnya jumlah persediaan untuk mencapai penjualan tertentu.

Dari 165 sampel hanya 13,3 % perusahaan yang berada di atas rata-rata

industri. Total asset turnover dan Fixed asset turnover mempunyai kondisi tren

yang meningkat. Berarti perusahaan mampu memaksimalkan aktiva yang

dimiliki

3. Rasio profitabilitas/rentabilitas diukur dengan menggunakan empat indikator yaitu Return on Asset (ROA), Return on equity (ROE), Net profit margin Gross

profit margin. Return on Asset (ROA) mempunyai tren menurun. hasil

pengembalian investasi berkurang dan hal ini menunjukkan ketidakmampuan

perusahaan untuk memperoleh Return on assets/Invesment. Rendahnya rasio ini

disebabkan rendahnya margin laba karena rendahnya perputaran aktiva

4. Rasio Pasar diukur dengan menggunakan dua indikator yaitu EPS (Earning per Share) dan PER (Price Earning ratio). EPS (Earning per Share) menunjukkan

tren yang meningkat. EPS yang tinggi, kesejahteraan pemegam saham