BAB II

TINJAUAN PUSTAKA

2.1Remunerasi

2.1.1 Pengertian Remunerasi

Berdasarkan Kamus Bahasa Indonesia (Alwi, dkk., 2007:946) pengertian

Remunerasi adalah pembelian hadiah (penghargaan atas jasa dsb); imbalan.

Menurut Mochammad Surya (2004:8) “remunerasi adalah sesuatu yang diterima

pegawai sebagai imbalan dari kontribusi yang telah diberikannya kepada

organisasi tempat bekerja”. Remunerasi mencakup semua imbalan, baik

berbentuk uang maupun barang, baik yang bersifat rutin maupun tidak rutin, dan

baik yang diberikan secara langsung maupun tidak langsung. Imbalan langsung

misalnya, gaji/upah, tunjangan jabatan, tunjangan khusus, bonus, dan berbagai

jenis bantuan yang diberikan secara rutin. Imbalan tidak langsung terdiri dari

fasilitas, kesehatan, dana pensiun, santunan musibah.

Menurut Abdurrachman (1991:899) “remuneration, (pemberian hadiah)

adalah ganti kerugian, pembayaran, pemberian ganjaran atau hadiah, terutama

untuk jasa yang telah diberikan” Menurut Rosenberg (1983:428) “remunerations:

wages and other financial benefits received from employment” (remunerasi adalah

upah dan manfaat finansial lainnya yang diterima sebagai hasil dari pekerjaan)

Komaruddin (1983:423) mengemukakan “remuneration, balas jasa :

pemberian prestasi balasan atau hadiah, khususnya untuk jasa yang telah

dipergunakan.” Sistem remunerasi harus mempertimbangkan secara seimbang

bagaimana kompetensi ataupun kulaitas seseorang melakukan sesuatu pekerjaan

untuk dapat mencapai tujuan kinerja. Begitu juga dengan output, yaitu kesesuaian

hasil kerja dengan target kinerja yang harus dicapai oleh orang tersebut dalam

pekerjaannya, sehingga perlu diberikan imbalan apabila orang tersebut mampu

mencapainya.

Sistem remunerasi adalah masalah yang sensitif dan tidak mudah untuk

dilaksanakan. Kesalahan-kesalahan dalam menentukan kebijakan remunerasi

dapat menimbulkan gejolak pada anggota yang merasa dirugikan. Oleh karena itu,

untuk menentukan sistem remunerasi yang baik diperlukan analisis yang baik oleh

manajemen organisasi.

Terminologi lain dari remunerasi adalah kompensasi (dalam Sancoko,

2009:28). Sebagaimana menurut Flipo (1961: 6, 316)

this function (compensation) is defined as the adequate and equitable remuneration of personnel for their contributions to organization objectives. Employee compensation can be used for two basic purposes: (1) to attract and retain qualified personnel in the organisation, and (2) to motivate these personnel to higher levels of performance

(fungsi ini didefinisikan sebagai remunerasi yang memadai dan merata yang

diperoleh setiap pegawai atas kontribusi mereka terhadap tujuan organisasi”.

Pemberian kompensasi pegawai digunakan untuk dua tujuan dasar yaitu untuk

menarik dan mempertahankan pegawai yang berkualitas dalam organisasi, dan

untuk memotivasi pegawai tersebut ke tingkat kinerja yang lebih tinggi).

Menurut Rivai (2005:399) “pembentukan filosofi kompensasi harus

didasarkan pada keinginan untuk menghargai orang karena kinerjanya yang benar

dilakukan mendapatkan penghargaan”. Dengan harapan pemberian kompensasi

tersebut nantinya dapat meningkatkan kapasitas kinerja perusahaan. Sofyandi

(2008) menyatakan bahwa “kompensasi merupakan suatu bentuk biaya yang

harus dikeluarkan oleh perusahaan dengan harapan bahwa perusahaan akan

memperoleh imbalan dalam bentuk prestasi kerja dari karyawannya”. Dalam hal

ini, tentunya diharapkan prestasi kerja yang diberikan karyawan bernilai lebih

besar daripada kompensasi yang dikeluarkan perusahaan.

Sastrohadiwiryo (2002:181, 185) menyatakan “kompensasi adalah imbalan

atau balas jasa yang diberikan oleh perusahaan kepada para tenaga kerja, karena

tenaga kerja tersebut telah memberikan sumbangan tenaga dan pikiran demi

kemajuan perusahaan guna mencapai tujuan yang telah ditetapkan”. Selain itu,

pelaksanaan kompensasi diharapkan dapat menjadi dasar untuk menetapkkan

suatu keputusan dan tindakan kepada tenaga kerja yang terlibat dalam proses

administrasi tertentu.

Pengertian yang hampir sama diungkapkan oleh Keith Davis dan Werther

W.B (dalam Mangkuprawira, 2002:196) “ kompensasi merupakan sesuatu yang

diterima karyawan sebagai penukar dari kontribusi jasa mereka pada perusahaan”.

Apabila dikelola dengan baik, maka dapat membantu perusahaan dalam

memperoleh, memelihara dan menjaga karyawan dengan baik serta pencapaian

tujuan perusahaan.

Menurut Nitisemito (1982:149) “kompensasi adalah merupakan balas jasa

dengan uang dan mempunyai kecenderungan diberikan secara tetap”. Kompensasi

tidak sama dengan upah, namun upah merupakan bagian dari kompensasi.

Nawawi menyatakan (1997:315) “kompensasi bagi organisasi/perusahaan

berarti penghargaan/ganjaran pada para pekerja yang telah memberikan kontribusi

dalam mewujudkan tujuannya, melalui kegiatan yang disebut bekerja”. Dalam hal

ini, terdapat dua pihak yang saling mempengaruhi, yaitu pegawai yang

berkewajiban untuk bekerja dan perusahaan yang berkewajiban memberikan

penghargaan atau ganjaran atas hasil pekerjaan dari pihak pertama.

Menurut Milkovich (1985) “compensation refers to all forms of financial

returns and tangible services and benefits employees receive as part of an

employment relationship” (kompensasi mengacu pada semua bentuk pemberian

dalam bentuk keuangan dan manfaat serta fasilitas yang nyata diterima karyawan

sebagai bagian dari hubungan kerja).

Pemberian remunerasi bagi pegawai merupakan salah satu pelaksanaan dari

fungsi manajemen sumber daya manusia yang berhubungan dengan pemberian

penghargaan terhadap pegawai dalam melakukan tugas keorganisasian. Dengan

demikian remunerasi diharapkan memiliki pengaruh positif terhadap kepuasan

kerja pegawai , yaitu semakin tinggi remunerasi maka semakin tinggi tingkat

kepuasan kerja karyawan. Tingkat kepuasan yang semakin tinggi tersebut juga

diharapkan dapat meningkatkan motivasi karyawan untuk memberikan kinerja

yang lebih maksimal. Dengan demikian, apabila dikelola dengan benar, maka

remunerasi akan membantu perusahaan dalam memperoleh, memelihara, dan

2.1.2 Prinsip-Prinsip Sistem Remunerasi

Beberapa kebijakan yang menjadi dasar penerapan remunerasi sebagai

bagian dari pelaksanaan reformasi birokrasi diantaranya:

1. Konvensi ILO No.100, Diratifikasi pada tahun 1999, yang berbunyi ‘Equal

remuneration for men and women workers for work of equal value’

(Pemberian imbalan yang sama bagi pekerja Laki-laki dan Wanita untuk

pekerjaan yang sama nilai atau bobotnya).

2. UU No.43/1999 tentang perubahan atas UU No.8/1974 tentang pokok-pokok

kepegawaian. Yang salah satu substansinya menyatakan bahwa setiap pegawai

negeri berhak memperoleh gaji yang adil dan layak sesuai dengan beban

pekerjaan dan tanggung jawabnya ( Pasal 7, UU No.43/1999)

3. UU No 28/1999 tentang penyelenggaraan negara yang bersih dan bebas dari

KKN.

4. Peraturan Meneg PAN, Nomor : PER/15/M.PAN/7/2008 tentang Pedoman

Umum Reformasi Birokrasi

5. Undang-undang No. 17 tahun 2007, tentang Rencana Pembangunan Nasional

jangka panjang 2005-2025.

Mohamad (2004:8) menyatakan bahwa prinsip dasar dari sistem remunerasi

yang efektif antara lain :

1. Individual equity atau keadilan individual

Prinsip ini berarti apa yang diterima pegawai harus setara dengan apa yang diberikan oleh pegawai terhadap organisasi.

2. Internal Equity atau keadilan internal

Prinsip ini berarti adanya keadilan antara bobot pekerjaan dan imbalan yang diterima oleh pegawai.

Prinsip ini berarti adanya keadilan imbalan yang diterima pegawai dalam organisasinya dibandingkan dengan organisasi lain yang memiliki kesetaraan.

Menurut Cascio (dalam Mutiara, 2004:78) terdapat beberapa kriteria

pendukung keefektifan remunerasi, yaitu :

1. Memenuhi kebutuhan dasar

2. Mempertimbangkan adanya keadilan dengan pasar kerja eksternal

3. Mempertimbangkan adanya keadilan internal perusahaan. Pemberian Remunerasi dilakukan secara adil, dengan demikian pegawai yang memiliki nilai pekerjaan yang sama harus dibayar dengan jumlah yang sama, dan yang memberikan kontribusi yang lebih tinggi harus dibayar lebih tinggi pula 4. Pemberiannya disesuaikan dengan kebutuhan individu.

Selain keempat hal tersebut, sistem remunerasi juga seharusnya dapat

dihitung dan dapat dikendalikan (managable and controllable). Sistem

Remunerasi yang didesain dapat dikendalikan, harus ada rumus yang jelas untuk

menghitung kenaikan Remunerasi dan mengendalikannya dengan baik berpatokan

pada kondisi perusahaan/instansi saat ini sehingga nantinya tidak menyulitkan

perusahaan tersebut.

Terdapat beberapa hal yang menjadi pertimbangan dalam penerapan

remunerasi (menurut Nitisemito, 1982: 149-157) antara lain:

1. Kompensasi memiliki peraturan dan etika

2. Mampu memenuhi syarat kebutuhan inimal pegawai, memperhatikann besaran remunerasi dan kesesuaiannya dengan harga pasar

3. Mampu mengikat

4. Menjamin semangat dan kegairahan kerja 5. Kompensasi harus bersifat adil

6. Memperhatikan komposisi dari kompensasi yang diberikan 7. Dinamis, dalam hal ini kompensasi tidak boleh bersifat statis 8. Sesuai dengan kemampuan keuangan perusahaan

Sistem remunerasi harus menciptakan keseimbangan sehingga harus

dirancang dengan baik dan memperhatikan faktor faktor yang mempengaruhinya

1. Adanya permintaan dan penawaran tenaga kerja

Apabila lebih banyak permintaan kerja, maka remunerasi relatif lebih tinggi, sedangkan apabila lebih banyak penawaran kerja maka remunerasi realtif lebih rendah.

2. Kemampuan perusahaan dalam membayar

3. Produktivitas kerja/ prestasi kerja karyawan, yaitu tingkat produktivitas atau prestasi kerja pegawai dijadikan sebagai dasar pertimbangan dalam menentukan nilai remunerasi

4. Biaya kehidupan, tingkat biaya hidup di suatu daerah akan menentukan besaran remunerasi yang diberikan

5. Jabatan karyawan (hierarki dalam organisasi), yaitu remunerasi diberikan berdasarkan tingkat pekerjaan, dengan demikian semakin tinggi level seseorang maka komponen pembayaran variabel akan menjadi semakin besar. 6. Tingkat pendidikan dan pengalaman kerja pegawai.

7. Peraturan pemerintah, yaitu perusahaan harus mempertimbangkan keputusan pemerintah terkait dengan batasan penghasilan yang memungkinkan masyarakat untuk hidup layak sesuai dengan harkat martabatnya sebagai manusia.

8. Keberadaan serikat buruh atau organisasi karyawan, dalam hal ini karyawan memiliki wadah penyaluran aspirasi mereka terhadap besaran remunerasi yang diharapkan

Tujuan diadakannya sistem remunerasi yang efektif menurut Keith Davis

dan Werther W.B (dalam Mangkuprawira, 2002:198) adalah :

1. Memperoleh personil yang berkualifikasi.

2. Mempertahankan karyawan yang ada, yaitu karyawan yang produktif agar tidak pindah ke perusahaan lain

3. Menjamin keadilan internal dan eksternal terhadap SDM

4. Penghargaan terhadap perilaku yang diinginkan dan bertindak sebagai insentif untuk perbaikan

5. Mengendalikan biaya

6. Mengikuti aturan hukum dan menjamin pemenuhan kebutuhan karyawan 7. Meningkatkan efisiensi administrasi

Selain tujuan-tujuan diatas, pemberian Remunerasi juga bertujuan untuk

menciptakan disiplin kerja bagi pegawai, membentuk perilaku yang

berorientasi pada pelayanan, dan mengurangi KKN.

Riri Satria, 2011 (dalam http://ririsatria40.wordpress.com/2011/08/05/remune

ringkasan bahwa selama ini ada tiga konsep yang terkenal dalam sistem

remunerasi, yakni 3P : pay for position, pay for people, dan pay for performance.

1. Pay For Position

Konsep Pay For Position yaitu membayar seseorang sesuai posisi dan jabatannya. Dengan kata lain, tunjangan yang diberikan nilainya sama untuk setiap jabatan yang setingkat. Misalnya, seluruh kepala kantor mendapat remunerasi sebesar 10 juta rupiah. Artinya, bagus atau tidaknya pekerjaan seorang kepala kantor tetap akan mendapat remunerasi sebesar 10 juta rupiah. Kelemahan dari konsep ini adalah tidak adanya penghargaan yang lebih terhadap kepala kantor yang berprestasi dalam pekerjaannya. Kelebihan dari konsep ini adalah mudah dalam melakukan perhitungannya. Remunerasi ini biasa disebut dengan tunjangan jabatan.

2. Pay For People

Konsep pay for people, yaitu membayar sesuai dengan keunggulan yang dimiliki oleh karyawan. Karyawan dengan keahlian khusus mendapatkan tunjangan khusus atau dengan kata lain diberikan remunerasi kepada orang-orang yang memiliki keahlian/pendidikan khusus sesuai dengan pekerjaannya. Misalnya, terdapat perbedaan remunerasi antara kepala kantor yang berpendidikan S1 dengan kepala kantor yang berpendidikan S2, sehingga diberikan penghasilan yang berbeda walaupan pada jabatan yang sama. Kekurangan konsep ini adalah keahlian/pendidikan khusus tersebut tidak selalu menjamin Kepala Kantor tersebut memberikan nilai tambah (value added) bagi organisasi. Kelebihan konsep ini, dapat memotivasi agar memiliki keahlian/keterampilan khusus yang sesuai dengan pekerjaannya untuk mendapatkan remunerasi yang sama.

3. Pay For Performance

Konsep Pay For Performance adalah pemberian remunerasi yang diberikan kepada karyawan berdasarkan prestasi atau kualitas kinerja karyawan. Tunjangan hanya diberikan kepada karyawan yang memiliki kinerja tinggi sesuai harapan yang telah ditetapkan. Konsep ini memang lebih rumit dari dua konsep sebelumnya, tetapi memiliki tingkat keadilan yang cukup tinggi. Remumerasi ini biasa disebut dengan tunjangan prestasi.

Terdapat beberapa kriteria pendukung keefektifan kompensasi menurut

Paton dan ivancevich,1992 (dalam http://catatanku-prawiranegara.blogspot.com/,

2010), yaitu:

a. Layak, yakni setiap orang harus dibayar secara adil sesuai dengan usaha, kemampuan dan keahlian mereka.

c. Efektif berdasarkan pertimbangan biaya, dimana upah tidak boleh diberikan secara berlebihan melainkan sesuai dengan kesanggupan organisasi untuk membayarnya.

d. Seimbang, yakni upah, tunjangan dan penghargaan lain harus memberikan satu paket penghargaan total yang masuk akal.

e. Aman, upah harus cukup aman untuk membantu karyawan dalam memenuhi kebutuhan dasarnya.

f. Menyediakan insentif, yang diharapkan dapat memunculkan motivasi kerja yang efektif dan produktif.

g. Dapat diterima, dimana karyawan harus mengetahui dan merasa sistem tersebut masuk akal baik bagi perusahaan maupun bagi dirinya sendiri.

Sebagaimana tercantum dalam Perbaikan Sistem Remunerasi Pegawai

Negeri oleh Kedeputian SDM Aparatur Kementerian Pendayagunaan Apratur

Negara tahun (2010:8), terdapat beberapa kriteria kebijakan dan sistem

remunerasi yang efektif, yaitu:

1. Adil, yaitu pekerjaan yang menuntut pengetahuan, keterampilan serta tanggung jawab yang lebih tinggi, dibayar lebih tinggi, dan jabatan dengan beban tugas dan tanggung jawab pekerjaan dengan bobot yang sama dibayar sama (equal pay for equal work).

2. Mendorong Motivasi pegawai untuk berkontribusi lebih maksimal.

3. Kompetitif (bersaing), yaitu penghasilan pegawai tersebut setara apabila dibandingkan dengan penghasilan pegawai dengan kualifikasi yang sama di sektor lain.

4. Tepat, remunerasi diberikan setelah melalui pertimbangan dan dengan tujuan yang jelas.

5. Memenuhi ketentuan Undang-undang dan Peraturan yang berlaku

2.1.3 Kebijakan Remunerasi Kementerian Keuangan

Reformasi birokrasi adalah salah satu bentuk pelaksanaan manajemen

strategi sektor publik dengan melakukan suatu perubahan signifikan terhadap

elemen-elemen birokrasi seperti kelembagaan, sumber daya manusia,

ketatalaksanaan, akuntabilitas, pengawasan dan pelaksanaan pelayanan publik

dengan harapan dapat membantu organisasi sektor publik dalam mewujudkan

pemerintahan yang baik.

Perubahan-perubahan tersebut perlu dilakukan agar birokrasi pemerintahan

dapat melaksanakan peran dan fungsinya secara tepat, cepat dan konsisten guna

menghasilkan manfaat sesuai dengan yang diharapkan dan diamanatkan.

Perubahan birokrasi ke arah yang lebih baik merupakan suatu keharusan,

mengingat fakta bahwa saat ini peran birokrasi masih jauh dari harapan

masyarakat.

Birokrasi memiliki peranan penting dalam suatu negara dengan fungsi

utamanya sebagai pelayan masyarakat. Namun demikian pelaksanaan fungsi

tersebut masih belum sesuai dengan harapan masyarakat yang dapat dilihat dari

kenyataan bahwa masyarakat enggan untuk berhubungan dengan birokrasi

pemerintah atau dengan kata lain sedapat mungkin menghindar dari urusan yang

berkaitan dengan birokrasi pemerintah.

Sebagaiman tercantum dalam penjelasan Pedoman Umum Reformasi

Birokrasi (2008:10), reformasi birokrasi harus dilaksanakan untuk menghapus

penilaian pesimis masyarakat terhadap kinerja Pegawai Negeri Sipil, misalnya:

1. Praktek korupsi, kolusi dan nepotisme (KKN) masih berlangsung hingga saat ini

2. Tingkat kualitas pelayanan publik yang belum mampu memenuhi harapan publik

3. Tingkat efisiensi, efektivitas dan produktivitas yang belum optimal dari birokrasi pemerintahan.

4. Tingkat transparansi dan akuntabilitas birokrasi pemerintahan yang masih rendah.

Dalam reformasi birokrasi di lingkungan pemerintahan, upaya untuk menata

dan meningkatkan kesejahteraan PNS merupakan kebutuhan yang sangat

mendasar, mengingat kaitannya yang sangat erat dengan misi pemerintah untuk

merubah budaya korup pada PNS. Reformasi birokrasi yang dilaksanakan dalam

rangka mewujudkan tata pemerintahan yang bersih dan berwibawa tersebut, akan

sulit untuk dilaksanakan dengan baik tanpa didukung oleh kesejahteraan yang

layak dari pemerintah.

Dengan demikian, remunerasi merupakan bagian yang tidak terpisahkan

dari pelaksanaan kebijakan reformasi birokrasi dan merupakan bagian dari

komitmen pemerintah. Sehingga dengan struktur gaji yang baru, diharapkan

setiap pegawai akan mempunyai daya tangkal yang maksimal terhadap godaan

untuk melakukan tindak KKN guna mewujudkan pemerintahan yang bersih dan

baik.

Prinsip dasar kebijakan remunerasi bagi PNS adalah adil dan proporsional.

Dengan adanya kebijakan remunerasi, besar penghasilan yang diterima oleh

seorang PNS akan sangat ditentukan oleh bobot dan harga jabatan yang

disandangnya.

Sesuai dengan, Nomor : PER/15/M.PAN/7/2008 tentang Pedoman Umum

Reformasi Birokrasi, kebijakan remunerasi diperuntukan bagi seluruh Pegawai

Negeri Sipil di seluruh Lembaga/Pemerintahan. Namun, berdasarkan urgensinya

kebijakan remunerasi di Indonesia dikelompokan ke dalam tiga skala

prioritas/tahapan sebagaimana tercantum dalam penjelasan Pedoman Umum

1. Prioritas pertama : kementerian/lembaga/pemerintah daerah yang tekait dengan Pengelola Keuangan Negara, Penegakan Hukum, Pemeriksaan dan Pengawasan Keuangan Negara, dan Penerbitan Aparatur Negara;

2. Prioritas kedua : Kementerian/Lembaga yang terkait dengan kegiatan ekonomi, sistem produksi, atau sumber penghasil penerimaan negara dan unit organisasi yang melayani masyarakat secara langsung termasuk pemerintah daerah;

3. Prioritas ketiga : seluruh Kementerian/Lembaga yang tidak termasuk dalam prioritas pertama dan kedua.

Reformasi Birokrasi Kementerian Keuangan merupakan sebuah pilot

project atau proyek rintisan yang akan dijadikan sebagai tolak ukur dalam

pelaksanaan reformasi birokrasi pelayanan publik bagi setiap kementerian negara.

Kementerian Keuangan dipilih sebagai proyek rintisan karena nilai strategisnya,

dimana lebih dari 70% penerimaan negara berasal dari wilayah kerja Kementerian

ini, yaitu melalui penerimaan sektor pajak serta mempertimbangkan beragamnya

domain kerja sektor publik yang ada di Kementerian Keuangan.

Gambar 2.1. Tiga Pilar Reformasi Kementerian Keuangan

Ada tiga tujuan pokok yang ingin dicapai dengan pelaksanaan reformasi

birokrasi Kementerian Keuangan, yaitu:

1. Mewujudkan tata kelola pemerintahan yang baik (good governance).

2. Meningkatkan mutu pelayanan publik.

3. Meningkatkan kinerja pengelolaan keuangan negara.

Program reformasi birokrasi di Kementerian Keuangan terdiri dari 3 pilar

utama, yaitu:

1. Penataan organisasi

Misalnya dilakukan dengan pembukaan kantor modern/percontohan yang

dilakukan pada Ditjen Bea Cukai (Kantor Pelayanan Utama), Ditjen Pajak

(KPP Khusus, KPP Madya, KPP Pratama), Ditjen Kekayaan Negara

(KPKNL) dan Ditjen Perbendaharaan (KPPN Percontohan/KPPN Prima)

2. Penyempurnaan proses bisnis

Beberapa langkah pembenahan proses bisnis yang telah dilakukan misalnya:

a. one stop service, yaitu pelayanan satu pintu hanya di front office agar

'main mata' antara petugas dan pengguna layanan dapat dihindari.

b. Paperless, yaitu mengurangi hal-hal yang bersifat hardcopy dan lebih

aktif memanfaatkan data softcopy dan teraplikasi.

c. Penyediaan SOP

3. Peningkatan disiplin dan manajemen SDM

Aspek-aspek yang harus diperbaiki dalam masalah SDM antara lain:

a. Sistem informasi manajemen kepegawaian

c. Assessment center

Penentuan pegawai untuk menduduki pos-pos tertentu harus melalui

proses seleksi terpusat untuk mendapatkan pegawai yang memiliki

kemampuan yang sesuai.

d. Rekruitmen pegawai

e. Kode etik

Melalui tiga pilar reformasi birokrasi tersebut dengan didukung pelaksanaan

remunerasi diharapkan dapat meningkatkan kepercayaan publik, peningkatan

kualitas pelayanan publik, peningkatan kinerja dan penciptaan good governance

di lingkungan Kementerian Keuangan.

Dalam pelaksanaan remunerasi di lingkungan Kementerian Keuangan,

terlebih dahulu dilakukan analisis dan evaluasi jabatan yang meliputi beberapa

kegiatan, yakni penyusunan pedoman pelaksanaan analisis dan evaluasi jabatan

(job analyis andjob evaluation), penyusunan uraian jabatan (job description) dan

penyusunan spesifikasi jabatan (job specification), penyusunan peta jabatan (job

mapping), dan penyusunan 27 peringkat jabatan (job grade) sebagai salah satu

wujud transformasi penajaman tugas dan fungsi jabatan, yang dituangkan dalam

Keputusan Menteri Keuangan Nomor 289/KMK.01/2007 tentang Peringkat

Jabatan Di Lingkungan Kementerian Keuangan yang kemudian diganti dengan

Keputusan Menteri Keuangan Nomor 376/KMK.01/2008 tentang Peringkat

Jabatan Di Lingkungan Departemen Keuangan.

Untuk mengatasi masalah penetapan pemangku jabatan Pelaksana, secara

dituangkan dalam Peraturan Menteri Keuangan Nomor 190/PMK.01/2008 tentang

Pedoman Penetapan, Evaluasi, Penilaian, Kenaikan dan Penurunan Jabatan dan

Peringkat Bagi Pemangku Jabatan Pelaksana Di Lingkungan Departemen

Keuangan, yang kemudian dicabut dan diganti dengan Peraturan Menteri

Keuangan Nomor 246/PMK.01/2011 tentang Mekanisme Penetapan Jabatan Dan

Peringkat Bagi Pelaksana Di Lingkungan Kementerian Keuangan.

2.2 Teori Pelayanan

2.2.1 Pengertian Pelayanan

Dalam Kamus Besar Bahasa Indonesia (Alwi, dkk., 2007:646) pelayanan

merupakan perihal atau cara melayani, usaha melayani kebutuhan orang lain

dengan memperoleh imbalan (uang); jasa, kemudahan yang diberikan sehubungan

dengan jual beli barang atau jasa.

Kotler (dalam Napitupulu, 2007:163) menyatakan “a service is any act or

performance that one party can offer to another that is essentially intangible and

does not result in the ownership of anything. It’s production may or may not be

tied to physical product”.

Sebagaimana dirumuskan oleh American Marketing Association tahun 1981

(dalam Napitupulu, 2007:163)

penggunaan tersebut diperlukan, tidak ada pengalihan bentuk dari jasa menjadi barang yang berwujud).

Christopher Pass, dkk (1994:532) menyatakan bahwa “service (pelayanan),

aktifitas ekonomi yang dilakukan untuk memenuhi kebutuhan bisnis atau pribadi”.

Horngren, dkk (1983:458) menyatakan “service (noun) the useful work done by a

person or machine” (pekerjaan yang bermanfaat yang dilakukan oleh orang atau

mesin).

Norman (1988:8) menyatakan karakteristik pelayanan sebagai berikut :

a. The basic intangibility of services (pelayanan bersifat tidak dapat diraba). b. Most of services actually consist of acts, and interactions are typically social

events (pelayanan terdiri dari tindakan nyata dan merupakan pengaruh yang bersifat tindakan sosial).

c. The production and consumption of a service cannot always be clearly kept apart, since they generally occur simultaneously and at the same time

(kegiatan produksi dan konsumsi dalam pelayanan tidak dapat dipisahkan secara nyata, karena pada umumnya terjadi dalam waktu dan tempat yang bersamaan).

Menurut Komaruddin (1983:448) “service, jasa : 1. Alat pemuas kebutuhan

yang tidak berwujud. 2. Prestasi yang dilakukan atau dikorbankan untuk

memuaskan permintaan atau kebutuhan pihak lain. pemberian prestasi balasan

atau hadiah, khususnya untuk jasa yang telah dipergunakan.” Abdurrachman

(1991:977) mengungkapkan bahwa “service pada umumnya ialah suatu pekerjaan

atau prestasi yang dikorbankan atau dilakukan untuk memenuhi

kebutuhan-kebutuhan orang-orang lain, atau untuk memenuhi permintaan yang ada”.

Demikian juga Pasolong (2011:128) berpendapat bahwa pelayanan pada dasarnya

dapat didefinisikan sebagai aktivitas seseorang, sekelompok, dan/atau organisasi

Rohman (2008:3) menyatakan bahwa “pelayanan publik (public service)

adalah suatu pelayanan atau pemberian terhadap masyarakat yang berupa

penggunaan fasilitas-fasilitas umum, baik jasa maupun non jasa, yang dilakukan

oleh organisasi publik dalam hal ini adalah suatu pemerintahan”. Menurut

Kurniawan (2005:4) “pelayanan publik dapat diartikan sebagai pemberian layanan

(melayani) keperluan orang atau masyarakat yang mempunyai kepentingan pada

organisasi itu sesuai dengan aturan pokok dan tata cara yang telah ditetapkan”.

Dalam sudut pandang birokrasi, pelayanan publik merupakan salah satu

perwujudan dari fungsi aparatur negara baik sebagai abdi masyarakat maupun

abdi negara.

Dwiyanto (2005:141) mendefinisikan pelayanan publik sebagai

“serangkaian aktivitas yang dilakukan oleh birokrasi publik untuk memenuhi

kebutuhan warga pengguna”. Birokrasi sangat penting dalam pelayanan publik,

karena tidak hanya barang yang dihasilkan dalam pelaksanaan pelayanan publik,

tetapi juga jasa dalam memberikan pelayanan administrasi, sehingga birokrasi

selalu menjadi sorotan dan pusat perhatian masyarakat.

Pelayanan yang menjadi produk pemerintahaan adalah pelayanan publik.

Pelayanan tersebut diberikan untuk memenuhi hak masyarakat yang dilakukan

secara universal. Sesuai dengan pendapat Moenir (2010:41) yang menyatakan

bahwa “hak atas pelayanan itu sifatnya sudah universal, berlaku terhadap siapa

saja yang berkepentingan atas hak itu dan oleh organisasi apapun juga yang

Dalam Keputusan Menteri Pendayagunaan Aparatur Negara No

63/KEP/M.PAN7/2003, tentang Pedoman Umum Penyelenggaraan Pelayanan

Publik, “pelayanan publik adalah segala kegiatan pelayanan yang dilaksanakan

oleh penyelenggara pelayanan publik sebagai upaya pemenuhan kebutuhan

penerima layanan maupun pelaksanaan ketentuan peraturan

perundang-undangan”.

2.2.2 Prinsip-Prinsip Pelayanan

Berdasarkan Keputusan Menteri Pendayagunaan Aparatur Negara Nomor

63 Tahun 2003 disebutkan bahwa penyelenggaraan pelayanan harus memenuhi

beberapa prinsip sebagai berikut :

1. Kesederhanaan.

Prosedur pelayanan publik tidak berbelit-belit, mudah dipahami dan mudah dilaksanakan.

2. Kepastian waktu.

Pelaksanaan pelayanan publik dapat diselesaikan dalam kurun waktu yang telah ditentukan dan diinformasikan kepada masyarakat

3. Kejelasan.

Kejelasan ini, misalnya : persyaratan teknis dan administratif pelayanan publik, unit kerja/pejabat yang berwenang dan bertanggungjawab dalam memberikan pelayanan dan penyelesaian keluhan/persoalan/sengketa dalam pelaksanaan pelayanan publik, rincian biaya pelayanan publik dan tata cara pembayaran.

4. Akurasi.

Produk pelayanan publik diterima dengan benar, tepat dan sah sesuai dengan aturan yang berlaku dan dengan peruntukannya.

5. Keamanan.

Proses dan produk pelayanan publik memberikan rasa aman dan kepastian hukum bagi para stakeholder.

6. Tanggungjawab.

Pimpinan penyelenggaraan pelayanan publik atau pejabat yang ditunjuk bertanggungjawab atas penyelenggaraan pelayanan dan penyelesaian keluhan/persoalan dalam pelaksanaan pelayanan publik.

7. Kelengkapan sarana dan prasarana.

8. Kemudahan akses.

Tempat dan lokasi serta sarana pelayanan yang memadai dan mudah dijangkau oleh masyarakat.

9. Kedisiplinan, kesopanan dan keramahan.

Pemberi pelayanan harus bersikap disiplin, sopan dan santun, ramah, serta memberikan pelayanan dengan ikhlas.

10.Kenyamanan.

Lingkungan pelayanan harus tertib, teratur, disediakan tuang tunggu yang nyaman, bersih, rapi, lingkungan yang indah dan sehat yang dilengkapi dengan fasilitas pendukung pelayanan, misalnya tempat parkir, toilet, tempat ibadah dan lain-lain.

Menurut Keputusan Menteri Pendayagunaan Aparatur Negara Nomor 63

Tahun 2003, standar pelayanan sekurang-kurangnya harus meliputi :

1. Prosedur pelayanan yang dibakukan bagi pemberi dan penerima pelayanan termasuk prosedur pengaduan;

2. Waktu penyelesaian yang ditetapkan sejak saat pengajuan permohonan sampai dengan penyelesaian pelayanan termasuk pengaduan pelayanan

3. Biaya pelayanan beserta rincian yang ditetapkan dalam proses pemberian pelayanan

4. Produk pelayanan yaitu hasil pelayanan yang akan diterima sesuai dengan ketentuan yang telah ditetapkan

5. Sarana dan prasarana, yaitu penyediaan sarana dan prasarana pelayanan yang memadai oleh penyelenggaraan pelayanan publik;

6. Kompetensi petugas pemberi pelayanan yang telah ditetapkan dengan tepat berdasarkan pengetahuan, keahlian, keterampilan, sikap, dan perilaku yang dibutuhkan.

Keberhasilan pelayanan publik ditentukan oleh kualitas pelayanan tersebut,

sehingga setiap negara akan berusaha untuk meningkatkan kualitas pelayanan

publiknya. Namun demikian tidak dapat dipungkiri, kenyataan dilapangan

menunjukan pelayanan publik di Indonesia saat ini masih berbelit-belit , rumit,

prosedural, boros, tidak efektif dan efisien, bahkan terkadang menyebalkan.

Beberapa hal yang menyebabkan kurang memadainya kualitas pelayanan yang

diberikan (dalam Moenir, 2010:40), antara lain :

2. Sistem, prosedur dan metode kerja yang ada tidak memadai, sehingga mekanisme kerja tidak berjalan sebagaimana mestinya.

3. Pengorganisasian tugas pelayanan yang belum serasi, sehingga terjadi simpang siur penanganan tugas, tumpang tindih, atau tercecernya tugas karena tidak ada yang menangani.

4. Pendapatan pegawai yang tidak mencukupi untuk memenuhi kebutuhan hidup.

5. Kemampuan pegawai yang tidak memadai untuk tugas yang dibebankan kepadanya.

6. Tidak tersedianya sarana pelayanan yang memadai.

Sebagaimana diamanatkan dalam Undang-Undang Republik Indonesia

Nomor 25 Tahun 2000 tentang Program Pembangunan Nasional

(PROPENAS:96), sebagai upaya untuk meningkatkan kualitas pelayanan publik

perlu disusun indeks kepuasan masyarakat sebagai tolak ukur untuk menilai

tingkat kualitas pelayanan. Indeks kepuasan masyarakat dapat menjadi bahan

penilaian terhadap unsur pelayanan yang masih memerlukan perbaikan dan

menjadi pendorong setiap unit penyelenggara pelayanan untuk meningkatkan

kualitas pelayanan.

Menurut Albrecht dan Zemke, 1990 (dalam Dwiyanto, 2005:145) kualitas

pelayanan publik merupakan hasil interaksi dari berbagai aspek , antara lain:

a. Sistem pelayanan

Sistem pelayanan yang baik akan menghasilkan kualitas pelayanan yang baik juga, dengan prosedur pelayanan telah terstandar dan adanya mekanisme kontrol di dalamnya, maka dapat memudahkan untuk mengetahui segala bentuk penyimpangan yang terjadi.

b. Sumber daya pemberi layanan.

Diharapkan adanya petugas pelayanan yang mampu memahami dan mengoperasikan sistem pelayanan yang baik

c. Sifat dan jenis pelanggan. Petugas pelayanan sebaiknya mengenal pelanggan dengan baik sebelum memberikan pelayanan, karena sifat pelanggan yang bervariasi membutuhkan strategi pelayanan yang berbeda juga.

Terdapat beberapa kelengkapan untuk menjamin kualitas pelayanan bagi

1. Adanya standar pelayanan pelanggan berupa standar kualitas

2. Customer Redress, yaitu pemberian kompensasi pada pelanggan apabila standar pelayanan tidak tercapai, biasanya dalam bentuk uang.

3. Quality Guaranties, yaitu komitmen organisasi untuk mengembalikan uang pelanggan atau memberikan pelayanan baru secara bebas apabila pelanggan tidak merasa puas dengan pelayanan yang diberikan.

4. Quality Inspector, yaitu suatu tim yang terdiri dari para profesional maupun tokoh masyarakat yang memberikan pelayanan publik dan memberikan rating terhadap kualitasnya.

5. Customer complain system, yaitu memeriksa dan menganalisis keluhan pelanggan, memberikan respon yang sesuai dan menciptakan metode dimana organisasi dapat belajar dari keluhan tersebut untuk meningkatkan pelayanan. 6. Ombudsman, yaitu membantu pelanggan meemecahkan perselisihan mereka

dengan penyedia jasa serta mendapatkan pelayanan atau informasi yang diperlukan apabila mereka tidak puas dengan respon organisasi terhadap keluhan-keluhan mereka.

Menurut Zeithaml, Parasuraman, dan Berry, 1990 (dalam Pasolong

2011:135) untuk mengetahui kualitas pelayanan yang dirasakan secara nyata oleh

konsumen, ada indikator ukuran kepuasan konsumen yang terletak pada lima

dimensi kualitas pelayanan atau disebut dimensi SERVQUAL. Kelima dimensi

kualitas pelayanan yaitu:

1. Hal-hal yang berwujud/fasilitas fisik (tangibles)

Yaitu kualitas pelayanan berupa sarana fisik perkantoran, komputerisasi, administrasi, ruang tunggu, tempat informasi.

2. Reliabilitas/keandalan (reliability)

Yaitu kemampuan dan keandalan untuk menyediakan pelayanan yang terpercaya. Pelayanan yang berkualitas diharapkan mampu memberikan kualitas yang sama (konsisten) pada setiap waktu, untuk semua orang, secara tepat, dan akurat.

3. Ketanggapan (responsiveness)

Yaitu kesanggupan untuk membantu dan menyediakan pelayanan secara cepat dan tepat, serta tanggap terhadap keinginan konsumen.

4. Kepastian (assurance).

Yaitu kemampuan pengetahuan dan keramahan serta sopan santun pegawai dalam meyakinkan kepercayaan konsumen

5. Empati (Empathy)

Pada awalnya dimensi kualitas pelayanan tersebut terdiri dari 10 dimensi

yang terdiri dari tiga dimensi pertama ditambah dengan tujuh dimensi lainnya

yaitu competence, courtesy, credibility, security, access, communication, dan

understanding the customer. Ketujuh dimensi tersebut kemudian dilebur menjadi

dua dimensi terakhir yaitu assurance dan empathy.

a. Kompetensi (competency)

Yaitu memiliki keterampilan dan pengetahuan yang dibutuhkan dalam

melaksanakan pelayanan.

b. Tata Krama (courtesy)

Yaitu keramahan dan sikap bersahabat dari penyedia jasa

c. Kredibilitas (credibility)

Yaitu sikap kerja yang menimbulkan kepercayaan dan keyakinan bagi

pelanggan.

d. Keamanan (security)

Yaitu kebebasan dari rasa takut, resiko dan keragu-raguan atas pelayanan yang

diberikan meliputi aspek keamanan fisik, keamanan financial, dan

kerahasiaan.

e. Aksesibilitas (access)

Yaitu kemudahan untuk dihubungi atau ditemui oleh penerima pelayanan

untuk memperoleh pelayanan.

f. Komunikasi (communication)

Yaitu keinginan untuk mendengarkan keluhan pelanggan dan memberikan

g. Pemahaman atas konsumen (understanding the customer)

Yaitu usaha untuk mengenali pelanggan dan kebutuhan mereka, termasuk

memberikan perhatian yang bersifat personal atau pribadi kepada pelanggan.

2.2.3 Program Layanan Unggulan Kementerian Keuangan.

Reformasi birokrasi di Kementerian Keuangan dilaksanakan dengan tujuan

untuk memberikan peningkatan pelayanan publik. Upaya peningkatan pelayanan

dilakukan melalui perbaikan performa dari berbagai layanan prioritas, sehingga

diharapkan perbaikan pelayanan tersebut dapat diwujudkan dalam jangka

menengah dan jangka panjang, dengan tetap memperhatikan layanan yang lebih

baik dalam jangka pendek.

Dengan demikian, berbagai upaya perbaikan proses bisnis dilakukan dalam

reformasi birokrasi, yang difokuskan pada tujuan peningkatan pelayanan prima

yang secara langsung menyentuh kepentingan masyarakat umum.

Sasaran utama yang diharapkan dapat diperoleh dari layanan unggulan

Kementerian Keuangan adalah :

1. Meningkatkan transparansi sekaligus memotong jalur birokrasi yang tidak

perlu atas proses bisnis di lingkungan Kementerian Keuangan.

Di dalam layanan unggulan juga secara jelas dicantumkan janji layanan waktu,

dan biaya yang harus dikeluarkan yang diiringi oleh adanya SOP yang baku,

jelas, dan tertulis guna menjamin kepastian dalam memperoleh layanan.

Upaya meningkatkan transparansi juga dilakukan melalui pencantuman

masyarakat tidak terkendala oleh lambatnya layanan karena persyaratan yang

tak lengkap.

2. Menyederhanakan proses bisnis di lingkungan Kementerian Keuangan.

Di dalam layanan unggulan, proses layanan disederhanakan dengan

menghilangkan proses yang tidak perlu sehingga lebih efisien, dan waktu

penyelesaian menjadi lebih cepat. Namun, dalam beberapa jenis layanan

prosesnya telah diatur dengan tegas sesuai dengan aturan yang berlaku. Untuk

jenis layanan tersebut, tahapan proses layanan memang tetap harus

sebagaimana tercantum dalam aturan, namun janji layanan waktu yang

dipersingkat.

3. Layanan unggulan dirancang untuk menghindari sejauh mungkin

penyalahgunaan wewenang (a buse of power) dari aparat.

Dengan adanya SOP yang mencantumkan prosedur dan alur layanan, jangka

waktu layanan, persyaratan administrasi yang diperlukan, serta besarnya biaya

yang harus dikeluarkan masyarakat, maka pencari layanan akan mengerti

dengan jelas hak dan kewajibannya, sehingga dapat meminimalisir

penyalahgunaan wewenang oleh aparat.

4. Layanan Unggulan memberikan layanan yang didukung oleh aparat yang

semakin profesional dan kompeten.

Pada Kantor Pelayanan Kepabeanan telah dibentuk Kantor Pelayanan Utama.

Di bidang perpajakan, dibentuk Kantor Pelayanan Modern dalam bentuk

Kantor Pelayanan Wajib Pajak Besar (Large Taxpayer Office), Kantor

Pajak Pratama (Small Taxpayer Office) yang dilayani oleh petugas yang

profesional sesuai dengan kompetensi dan persyaratan terselenggaranya suatu

kantor modern.. Demikian juga dengan Kantor Pelayanan Perbendaharaan

Negara percontohan untuk layanan prima guna memperikan layanan

perbendaharaan yang semakin profesional. Selain petugas yang semakin

profesional, kantor-kantor modern tersebut juga telah dilengkapi dengan

teknologi yang mendukung proses bisnis yang lebih efisien. Dengan demikian

masyarakat mendapatkan layanan yang lebih baik dengan dukungan aparatur

yang profesional dan infrastruktur yang lebih baik.

5. Layanan unggulan dirancang untuk menghindari praktek korupsi, kolusi, dan

nepotisme (KKN).

Masyarakat dapat melaporkan setiap pelanggaran termasuk perbuatan yang

tidak terpuji yang dilakukan oleh pegawai kepada atasan pegawai atau kepala

kantor setempat, serta selanjutnya ditindaklanjuti dan diproses sesuai dengan

tingkat pelanggarannya. Sementara itu, apabila terjadi pelanggaran terhadap

ketentuan hukum perdata atau hukum pidana, akan diproses lebih lanjut sesuai

dengan ketentuan perundang-undangan yang berlaku.

Standar Prosedur Operasi (Standard Operating Procedure) layanan

unggulan Kementerian Keuangan adalah rangkaian kegiatan yang dibakukan

dalam rangka pemenuhan kebutuhan pelayanan eksternal dan/atau internal sesuai

dengan peraturan perundang-undangan untuk kepentingan masyarakat atas jasa

Berdasarkan Keputusan Menteri Keuangan Nomor 187/KMK.01/2010

tentang SOP layanan unggulan Kementerian Keuangan, jenis SOP layanan

unggulan Kementerian Keuangan terdiri dari beberapa bidang pelayanan,

yaitu: perbendaharaan, pengelolaan utang, anggaran, perpajakan, kepabeanan dan

cukai, kekayaan negara dan lelang, perimbangan keuangan, pendidikan dan

pelatihan keuangan, dan kesekretariatan.

SOP layanan unggulan disusun oleh masing-masing unit Eselon I di

lingkungan Kementerian Keuangan guna memberikan kepastian pelayanan

terhadap proses, jangka waktu penyelesaian, biaya atas jasa pelayanan, dan

persyaratan administrasi yang disediakan masing-masing unit Eselon I. SOP

layanan unggulan digunakan sebagai acuan bagi seluruh unit Eselon I dalam

rangka pelaksanaan pelayanan publik.

Sebagai tindak lanjut atas pelaksanaan Keputusan Menteri Keuangan Nomor

187/KMK.01/2010 tentang Layanan Unggulan Kementerian Keuangan maka

disusunlah SOP bidang perpajakan sesuai Surat Edaran Direktur Jenderal Pajak

Nomor SE-79/PJ/2010 tentang SOP Layanan Unggulan Bidang Perpajakan,

sebagai berikut :

Tabel 2.1 SOP Layanan Unggulan Bidang Perpajakan

N o. Je n is La y a n a n Ja n gk a W a k t u Pe n y e le sa ia n

1 Pelayanan Penyelesaian

Perm ohonan Pendaft aran NPWP.

1 ( sat u) hari kerj a sej ak perm ohonan pendaft aran NPWP dit erim a secara lengkap at au 1( sat u) hari kerj a sej ak inform asi pendaft aran m elalui Sist em e- Regist rat ion dit erim a Kant or Pelayanan Paj ak ( KPP) , sepanj ang perm ohonan pendaft aran NPWP diisi secara lengkap.

2 Pelayanan Penyelesaian

Perm ohonan Pengukuhan PKP.

5 ( sat u) hari kerj a sej ak perm ohonan dit erim a lengkap.

3 Pelayanan Penyelesaian

Perm ohonan Pengem balian Kelebihan Pem bayaran Paj ak

Pert am bahan Nilai ( PPN) . Pat uh) sebagaim ana dim aksud dalam Pasal 17C Undang-Undang Nom or 6 Tahun 1983 t ent ang Ket ent uan Um um dan Tat a Cara Perpaj akan sebagaim ana t elah beberapa kali diubah t erakhir dengan Undang- Undang Nom or 16 Tahun 2009 ( m elalui penelit ian) .

b. 1 ( sat u) bulan sej ak saat dit erim anya perm ohonan secara lengkap, dalam hal perm ohonan pengem balian diaj ukan oleh Waj ib Paj ak yang m em enuhi persyarat an t ert ent u sebagaim ana dim aksud dalam Pasal 17D Undang- Undang Nom or 6 Tahun 1983 t ent ang Ket ent uan Um um dan Tat a Cara Perpaj akan sebagaim ana t elah beberapa kali diubah t erakhir dengan Undang- Undang Nom or 16 Tahun 2009 ( m elalui penelit ian) .

c. Perm ohonan pengem balian kelebihan pem bayaran paj ak selain perm ohonan pengem balian kelebihan pem bay aran paj ak dari Waj ib Paj ak t ert ent u sebagaim ana dim aksud dalam Pasal 17C at au Pasal 17D Undang- Undang Nom or 6 Tahun 1983 t ent ang Ket ent uan Um um dan Tat a Cara Perpaj akan sebagaim ana t elah beberapa kali diubah t erakhir dengan Undang- Undang Nom or 16 Tahun 2009 yang dilakukan dengan:

o Pem eriksaan Kant or paling lam a 6 ( enam ) bulan yang

dihit ung sej ak t anggal Waj ib Paj ak dat ang m em enuhi surat panggilan dalam rangka Pem eriksaan Kant or sam pai dengan t anggal Laporan Hasil Pem eriksaan;

o Pem eriksaan Lapangan paling lam a 8 ( delapan) bulan

yang dihit ung sej ak t anggal Surat Perint ah

Pem eriksaan sam pai dengan t anggal Laporan Hasil Pem eriksaan.

4 Pelayanan Penerbit an Surat

Perint ah Mem bayar Kelebihan Paj ak ( SPMKP) .

3 ( t iga) m inggu sej ak :

a. Perm ohonan Waj ib Paj ak dit erim a;

b. Surat Ket et apan Paj ak Lebih Bayar ( SKPLB) / Surat Keput usan Pengem balian Pendahuluan Kelebihan Paj ak ( SKPPKP) dit erbit kan;

c. Surat Keput usan ( SK) Keberat an, SK Pem bet ulan, SK Pengurangan Sanksi Adm inist rasi at au SK Penghapusan Sanksi Adm inist rasi, SK Pengurangan Ket et apan Paj ak at au SK Pem bat alan Ket et apan Paj ak, yang m enyebabkan t erj adinya kelebihan pem bayaran paj ak, dit erbit kan; d. Put usan Banding at au Put usan Peninj auan Kem bali, yang

m enyebabkan t erj adinya kelebihan pem bayaran paj ak, dit erim a kant or Direkt orat Jenderal Paj ak yang berwenang m elaksanakan Put usan Banding at au Put usan Peninj auan Kem bali.

5 Pelayanan Penyelesaian

Perm ohonan Keberat an Penet apan Paj ak Penghasilan ( PPh) , Paj ak Pert am bahan Nilai ( PPN) , dan Paj ak Penj ualan at as Barang Mewah ( PPnBM) .

9 ( sem bilan) bulan sej ak t anggal surat perm ohonan dit erim a.

6 Pelayanan Penyelesaian Surat

Ket erangan Bebas ( SKB)

I m por.

7 Pelayanan Penyelesaian

Perm ohonan Pengurangan Paj ak Bum i dan Bangunan ( PBB) .

a. KPP Prat am a dalam j angka wakt u paling lam a 2 ( dua) bulan sej ak perm ohonan pengurangan dit erim a,

b. Kant or Wilayah DJP dalam j angka wakt u paling lam a 3 ( t iga) bulan sej ak perm ohonan pengurangan dit erim a, c. Kant or Pusat DJP dalam j angka wakt u paling lam a 5 ( lim a)

bulan sej ak perm ohonan pengurangan dit erim a.

8 Pelayanan Pendaft aran Obyek

Paj ak Baru dengan Penelit ian Kant or.

3 ( t iga) hari kerj a sej ak surat perm ohonan dit erim a lengkap.

9 Pelayanan Penyelesaian Mut asi

Seluruhnya Obyek dan Subj ek Paj ak Bum i dan Bangunan ( PBB) .

5 ( lim a) hari kerj a sej ak surat perm ohonan dit erim a lengkap.

10 Pelayanan Penyelesaian

Perm ohonan Surat Ket erangan Bebas ( SKB) Pem ot ongan PPh Pasal 23.

1 ( sat u) bulan sej ak perm ohonan Waj ib Paj ak dit erim a secara lengkap.

11 Pelayanan Penyelesaian

Perm ohonan Surat Ket erangan Bebas ( SKB) Pem ot ongan PPh At as Bunga Deposit o dan Tabungan Sert a Diskont o SBI yang Dit erim a at au Diperoleh Dana Pensiun Yang Pendiriannya t elah Disahkan oleh Ment eri Keuangan.

7 ( t uj uh) hari ker j a set elah perm ohonan dit erim a secara lengkap.

12 Pelayanan Penyelesaian

Perm ohonan Surat Ket erangan Bebas ( SKB) PPh at as Penghasilan dari Pengalihan Hak at as Tanah dan/ at au Bangunan.

3 ( t iga) hari kerj a sej ak t anggal surat perm ohonan Surat Ket erangan Bebas Paj ak Penghasilan at as Penghasilan dari pengalihan hak at as t anah dan/ at au bangunan dit erim a secara lengkap.

13 Pelayanan Penyelesaian

Perm ohonan Surat Ket erangan Bebas ( SKB) Paj ak

14 Pelayanan Penyelesaian

Perm ohonan Keberat an Paj ak Bum i dan Bangunan ( PBB) .

9 ( sem bilan) bulan sej ak surat perm ohonan dit erim a.

15 Pelayanan Penyelesaian

Perm ohonan Pengurangan at au

Penghapusan Sanksi Adm inist rasi.

6 ( enam ) bulan sej ak t anggal dit erim anya berkas perm ohonan lengkap.

16 Pelayanan Penyelesaian

Perm ohonan Pengurangan at au Pem bat alan Ket et apan Paj ak yang Tidak Benar.

2.3 Tinjauan Penelitian Terdahulu

Berdasarkan judul penelitian di atas yaitu pengaruh remunerasi terhadap

pelaksanaan layanan unggulan di Kantor Pelayanan Pajak Pratama Medan Kota,

berikut ini adalah penelitian terdahulu yang berkaitan dengan judul penelitian

tersebut:

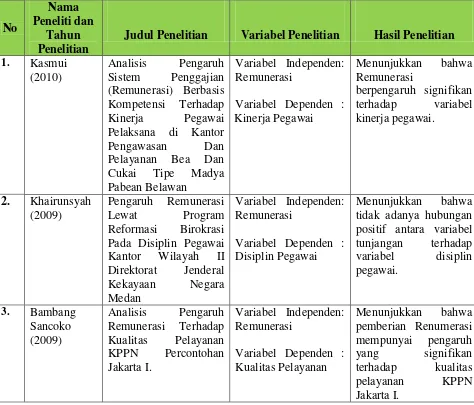

Tabel 2.2. Tinjauan Penelitian Terdahulu

No

Nama Peneliti dan

Tahun Penelitian

Judul Penelitian Variabel Penelitian Hasil Penelitian

2.4 Kerangka Konseptual

Berdasarkan latar belakang dan landasan teori, tinjauan penelitian yang

dijelaskan di atas, maka penulis membuat kerangka konseptual sebagai berikut :

Gambar 2.2. Kerangka Konseptual Penelitian

Gambar 2.3. Rincian Kerangka Konseptual Penelitian

Uji Wilcoxon

Mengetahui pengaruh remunerasi terhadap pelaksanaan layanan unggulan sebelum dan

setelah adanya perlakuan remunerasi

Keterangan :

5 (Lima) Dimensi Pelayanan, yaitu:

1. Reliability (Ketepatan waktu janji layanan), 2. Tangibles (Fasilitas Fisik),

3. Responsiveness (Tanggung jawab pegawai),

4. Assurance Dimensi Pengukuran : Sebelum dan Setelah Perlakuan

Pelaksanaan Layanan Unggulan

Bidang Perpajakan

(Y)

Penelitian ini termasuk dalam kategori analisis dependen yaitu analisis yang dilakukan untuk menguji ada tidaknya hubungan diantara dua set variabel. Penelitian ini bertujuan untuk melihat hubungan antara variabel independen berupa remunerasi (yang bersifat kategori atau skala nonmetrik) dengan variabel dependen yaitu pelaksanaan layanan unggulan bidang perpajakan. Variabel yang digunakan :

1. Remunerasi

Dalam penelitian ini, yang menjadi variabel independen adalah

penerapan sistem remunerasi yang ada di Direktorat Jenderal Pajak. Prinsip

dasar dari kebijakan remunerasi adalah adil dan proporsional. Prinsip adil dan

proporsional tersebut dijabarkan sebagai kesesuaian imbalan yang diberikan

terhadap kualitas sumber daya manusia, masukan serta keluaran (output) yang

dihasilkan oleh SDM tersebut dalam pelaksanaan tugas dan tanggung jawabnya

dalam pelayanan perpajakan.

Variabel remunerasi (independen) dalam penelitian ini bersifat kategori

atau skala nonmetrik yang terdiri dari kategori sebelum dan setelah remunerasi

diberikan bagi pegawai pajak. Kategori remunerasi tersebut berfungsi sebagai

penentu jawaban responden terhadap pelaksanaan layanan unggulan bidang

perpajakan sebelum dan setelah adanya perlakuan remunerasi. Dalam hal ini

sampel responden yang diambil adalah tetap sama, sehingga remunerasi

sifatnya adalah pemisahan kategori sebelum dan setelah perlakuan remunerasi

tersebut.

Pelaksanaan layanan unggulan bidang perpajakan diukur dari sikap

responden terhadap pelaksanaan layanan unggulan sebelum dan setelah adanya

pemberian remunerasi kepada pegawai pajak, yang diperoleh dari jawaban

responden atas kuesioner yang diberikan yang terdiri dari 11 (sebelas)

pertanyaan yang merupakan penjabaran dari 5 (lima) dimensi pelayanan

sebagaimana diutarakan oleh Zeithaml, dkk, yaitu : 1.Reliability (Ketepatan

waktu), 2.Tangibles (Fasilitas Fisik), 3.Responsiveness (tanggung jawab

pegawai), 4.Assurance, dan 5.Empathy.

2.5. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas

suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis.

Secara statistik, hipotesis merupakan pernyataan mengenai keadaan parameter

yang akan diuji melalui statistik sampel. Secara teknis, hipotesis dapat

didefenisikan sebagai pernyataan mengenai populasi yang akan diuji

kebenarannya berdasarkan data yang diperoleh dari sampel penelitian. Hipotesis

pada penelitian ini adalah H1: remunerasi berpengaruh positif terhadap