83

PENERAPAN ACTIVITY BASED COSTING UNTUK MENENTUKAN HARGA POKOK PRODUKSI PADA PT. GUNUNG GAHAPI SAKTI ADALAH

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN SISTEM TRADISIONAL PT. GUNUNG GAHAPI SAKTI MEDAN

Drs. Zainal Abidin, MH Yulianti

Fakultas Ekonomi Universitas Medan Area zainal.abidin@yahoo.com

Abstract

The aim of this study is to investigate the calculation of Cost of Products by using Activity Based Costing at PT. Mount Gahapi Way Belawan and compare the calculation of Cost of Products at PT by using Traditional System and Activity Based Costing. For the research done using the descriptive method by arranging and classifying the data, analyzed then interpreted in order to obtain a clear picture of the object studied. The comparison of the calculation of Cost of Production with Traditional System and Activity Based Costing for variations in the size of 30.40 and 50 respectively is Rp. 405.74 (2.45%), Rp. 379.18 (2.39%) and Rp. 1949.42 (17.38%). That is the traditional system, to variations of elbow sizes 30 and 40 occurs overcost when compared with Activity Based Costing, whereas for products with variations in the size of the elbow 50 by calculation with Traditional Openness has occurred undercost when compared with the calculation of the Activity Based Costing.

Keywords: Cost of Production, Activity Based Costing, Traditional System.

Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui perhitungan Harga Pokok Produk dengan menggunakan Activity Based Costing pada PT. Gunung Gahapi Sakti Belawan dan membandingkan perhitungan Harga Pokok Produk pada PT tersebut dengan menggunakan Sistem Tradisional dan Activity Based Costing. Untuk itu penelitian dilakukan dengan menggunakan metode deskriptif yakni dengan cara menyusun dan mengelompokkan data, dianalisa kemudian diinterprestasikan sehingga diperoleh gambaran yang jelas mengenai obyek yang diteliti. Hasil perbandingan dari perhitungan Harga Pokok Produksi dengan Sistem Tradisional dan Activity Based Costing untuk variasi ukuran 30,40 dan 50 masing-masing adalah Rp. 405,74 (2,45 %), Rp. 379,18 (2,39 %) dan Rp. 1.949,42 (17,38 %). Artinya dengan Sistem Tradisional, untuk variasi siku ukuran 30 dan 40 terjadi overcost jika dibandingkan dengan Activity Based Costing, sedangkan untuk produk dengan variasi siku ukuran 50 dengan perhitungan dengan Sitem Tradisional telah terjadi undercost jika dibandingkan dengan perhitungan dengan Activity Based Costing.

84 PENDAHULUAN

A. Latar Belakang Masalah

Dalam menghadapi persaingan global terutama terkait dengan sistem perdagangan bebas, dunia industri harus segera mempersiapkan diri agar dapat terus bertahan dalam persaingan yang semakin ketat. Salah satu strategi yang dilakukan oleh perusahaan agar dapat bersaing dalam bisnis global ini adalah dapat mengurangi biaya, meningkatkan produktivitas, meningkatkan kualitas produk dan meningkatkan kemampuan untuk memberi respons terhadap berbagai kebutuhan konsumen.

Dengan demikian, dinamika perekonomian global yang maju dengan pesat, kompleks, dan penuh inovasi, teknologi tersebut menuntut para pelaku bisnis untuk dapat mengelola usahanya dengan efektif dan efisien serta membutuhkan tersedianya sistem informasi yang sistematik sehingga kelangsungan hidup usaha dapat terus berlanjut. Semakin derasnya arus teknologi dan informasi menuntut setiap perusahaan untuk dapat mempertahankan kelangsungan hidup perusahaan tersebut dalam persaingan global. Perkembangan teknologi maju di bidang informasi telah menimbulkan dampak yang sangat komplek bagi suatu perusahaan.

Perkembangan teknologi dalam pasar global salah satunya berdampak pada perusahaan manufaktur. Perusahaan dituntut untuk dapat memanfaatkan teknologi yang dapat mendukung kinerja perusahaan guna memberikan pelayanan yang terbaik bagi pelanggan. Pemanfaatan teknologi tersebut mengakibatkan biaya operasional yang di keluarkan perusahaan menjadi besar yang akan berdampak pada Harga Pokok Produksi yang tinggi, pesatnya perkembangan teknologi dan informasi juga berpengaruh terhadap produksi.

Meningkatkan pemakaian mesin - mesin untuk berproduksi yang

menggantikan pemakaian tenaga kerja, maka kebutuhan akan tenaga kerja pun berkurang. Penggunaan mesin akan mengakibatkan komposisi biaya produksi perusahaan secara berlahan-lahan mengalami perubahan yaitu adanya penurunan biaya tenaga kerja dan kenaikan Biaya Overhead Pabrik. Pembebanan Biaya Bahan Baku dan Biaya Tenaga Kerja Langsung pada produk yang dihasilkan dapat di lakukan dengan tepat dan mudah karena biaya-biaya tersebut dapat di alokasikan secara langsung ke produk jadi, sedangkan pembebanan Biaya Overhead Pabrik pada produk yang di hasilkan perlu dilakukan dengan cermat karena biaya ini tidak dapat didefinisikan secara langsung pada produk sehingga memerlukan metode alokasi tertentu.

Perhitungan Harga Pokok Produksi merupakan semua biaya produksi yang digunakan untuk memproses suatu bahan baku hingga menjadi barang jadi dalam suatu periode waktu tertentu. Ketidaktepatan dalam perhitungan Harga Pokok Produksi membawa dampak yang merugikan bagi perusahaan, karena Harga Pokok Produksi berfungsi sebagai dasar untuk menetapkan harga jual dan laba, sebagai alat untuk mengukur efisiensi pelaksanaan proses produksi serta sebagai dasar untuk pengambilan keputusan bagi manajemen perusahaan.

masing-85 masing aktivitas dan dialokasikan berdasar aktivitasnya masing-masing.

Dasar alokasi yang digunakan adalah jumlah aktivitas dalam setiap Cost Pool tersebut. Metode ini menggunakan jenis pemicu biaya yang lebih banyak sehingga dapat mengukur sumber daya yang digunakan oleh produk secara lebih akurat.

PT. Gunung Gahapi Sakti adalah suatu perusahaan yang bergerak dalam bidang manufakturing yaitu perusahaan industri besi, Seperti besi beton, besi siku, besi gepeng, paku, kawat, dan lain sebagainya. Produk-produk dari PT. Gunung Gahapi Sakti telah di pasarkan hingga keluar kawasan Sumatera Utara. Perusahaan ini mempunyai lokasi pabrik di jalan Komodor Laut Yos Sudarso, Km 10 Medan.

Saat ini perhitungan Harga Pokok Produksi yang dilakukan oleh PT. Gunung Gahapi Sakti masih menggunakan Sistem Tradisonal. Dalam Sistem Tradisional seluruh biaya tidak langsung akan dikumpulkan dalam satu pengelompokkan biaya (Cost Pool ), kemudian seluruh total biaya tersebut dialokasikan dengan satu dasar pengalokasian kepada suatu objek biaya. Basis alokasi yang digunakan dalam Sistem Tradisional adalah berupa jam tenaga kerja langsung, Biaya Tenaga Kerja Langsung, Biaya Bahan Baku, jumlah jam mesin, atau jumlah unit yang di hasilkan.

Semua hasil alokasi ini merupakan pemicu biaya yang hanya berhubungan dengan volume atau tingkat produksi yang digunakan untuk mengalokasian Biaya Overhead Pabrik.

Apabila dalam suatu perusahaan pembebanan Biaya Overhead Pabriknya menggunakan basis alokasi suatu ukuran yang berkaitan dengan volume maka perhitungan Harga Pokok Produksi menjadi tidak akurat dan akan

mempengaruhi penentuan harga jual produknya.

Berdasarkan uraian di atas, dapat dilihat betapa pentingnya menggunakan Activity Based Costing dalam perhitungan Harga Pokok Produksi sebagai pengganti Sistem Tradisional yang dianggap sudah tidak akurat lagi. Penulis tertarik untuk melakukan penelitian pada PT. Gunung Gahapi Sakti, penulis ingin mengkaji lebih jauh lagi dengan mengadakan penelitian dengan judul Penerapan Activity Based Costing dalam penentuan harga pokok produksi pada PT. Gunung Gahapi Sakti.

Di dalam penelitian ini yang dimaksud dengan penerapan Activity Based Costing untuk menentukan Harga Pokok Produksi pada PT. Gunung Gahapi Sakti adalah perhitungan Harga Pokok Produksi dengan Sistem Tradisional PT. Gunung Gahapi Sakti kemudian akan menerapkan Activity Based Costing untuk menentukan Harga Pokok Produksi pada PT. Gunung Gahapi Sakti.

B. Rumusan Masalah

Berdasarkan uraian diatas, maka peneliti mencoba merumuskan masalah yang diteliti yaitu “ Apakah Activity Based Costing dapat diterapkan pada PT. Gunung Gahapi Sakti Belawan terhadap penentuan Harga Pokok Produksi?”

C. Tujuan Penelitian

Untuk mengetahui perhitungan harga pokok produksi denagn Activity Based Costing pada PT. Gunung Gahapi Sakti dan untuk mengetahui perbandingan Harga Pokok Produksi pada PT. Gunung Gahapi Sakti dengan menggunakan Sistem Tradisional dan Activity Based Costing.

D. Manfaat Penelitian

86 Sakti) penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan wawasan serta masukan tentang perhitungan Harga Pokok Produksi dengan menggunakan metode Activity Based Costing.

2. Bagi pihak lain, penelitian ini diharapkan dapat menambah wawasan dan pengetahuan akan Activity Based Costing serta dapat menjadi acuan dan pembanding bagi penelitian selanjutnya.

LANDASAN TEORITIS

A. Pengertian dan Unsur Harga Pokok Produksi

1. Pengertian Harga Pokok Produksi Menurut Islahhuzzaman (2011:169) “Harga Pokok Produksi merupakan akumulasi dari biaya-biaya yang dibebankan pada produk atau jasa yang dihasilkan oleh perusahaan”. Adapun Charles T. Hongren, dkk (2006:45) “Harga Pokok Produksi (cost of gods manufactured) adalah biaya barang yang dibeli untuk diproses sampai selesai, baik sebelum maupun selama periode akuntansi berjalan”. Selain itu, Ray H. Garrison, dkk (2006:60) menyebutkan “Harga Pokok Produksi berupa biaya produksi yang berkaitan dengan barang-barang yang diselesaikan dalam satu periode”.

Berdasarkan beberapa pendapat akademisi tersebut dapat disimpulkan bahwa Harga Pokok Produksi adalah semua biaya produksi yang digunakan untuk memproses suatu bahan baku hingga menjadi barang jadi dalam suatu periode waktu tertentu. Penentuan Harga Pokok Produksi digunakan untuk perhitungan laba atau rugi perusahaan yang akan dilaporkan kepada pihak eksternal perusahaan. Selain itu, Harga Pokok Produksi memiliki peranan dalam pengambilan

keputusan perusahaan untuk beberapa hal seperti menerima atau menolak pesanan, membuat atau membeli bahan baku, dan lain-lain.

Informasi mengenai Harga Pokok Produksi menjadi dasar bagi manajemen dalam pengambilan keputusan harga jual produk yang bersangkutan. Oleh sebab itu, biaya-biaya yang dikeluarkan perusahaan untuk memproduksi suatu barang jadi dapat diperhitungkan untuk menentukan harga jual yang tepat.

1. Unsur Harga Pokok Produksi Harga Pokok Produksi terdiri dari tiga elemen biaya produk yaitu Biaya Bahan Baku, Biaya Tenaga Kerja Langsung, dan Biaya Overhead Pabrik. Harga Pokok Produksi diperhitungkan dari biaya produksi yang terkait dengan produk yang telah selesai selama periode tertentu. Barang dalam proses awal harus ditambahkan dalam biaya produksi periode tersebut dan barang dalam persediaan akhir barang dalam proses harus dikurangkan untuk memperoleh Harga Pokok Produksi Ray H. Garrison (2006:60). Ketiga elemen biaya produksi sebagai pembentuk Harga Pokok Produksi adalah:

a. Biaya Bahan Baku

87 digunakan untuk membuat barang-barang meubel dalam perusahaan furniture atau pembelian tembakau yang digunakan untuk membuat rokok dalam perusahaan rokok.

b. Biaya Tenaga Kerja Langsung

Pengertian Biaya Tenaga Kerja Langsung menurut William K. Carter (2009:40) “Tenaga Kerja yang melakukan konversi Bahan Baku Langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu”. Adapun pengertian Biaya Tenaga Kerja Langsung menurut Carl S. Warren, dkk (2008:524) sebagai berikut “ upah tenaga kerja yang terkait langsug dalam konversi bahan baku menjadi barang jadi”. Biaya Tenaga Kerja Langsung meliputi kompensasi atas semua tenaga kerja yang dapat ditelusuri ke objek biaya dengan cara yang ekonomis. Contoh Biaya Tenaga Kerja Langsung adalah gaji atau tunjangan yang dibayarkan kepada tenaga kerja bagian produksi yang memperoduksi bahan baku menjadi barang jadi.

c. Biaya Overhead Pabrik Pengertian Biaya Overhead Pabrik menurut William K. Carter (2009:42) “Biaya Overhead Pabrik adalah semua biaya manufaktur kecuali Bahan Baku Langsung dan Tenaga Kerja Langsung”. Adapun pengertian Biaya Overhead Pabrik menurut Carl S. Warren, dkk (2008:524) adalah “ semua biaya produksi suatu produk diluar bahan Baku Langsung dan Tenaga Kerja Langsung”

Segala jenis biaya produksi tidak langsung dicatat dalam berbagai rekening overhead pabrik yang jumlah maupun namanya bisa berbeda-beda antara perusahaan yang satu dengan perusahaan yang lainnya. Pemilihan nama rekening dan jumlah rekening yang disediakan tergantung pada sifat perusahaan dan informasi yang

diinginkan perusahaan. Contoh Biaya Overhead Pabrik adalah biaya bahan pembantu, biaya tenaga kerja tidak langsung, pemeliharaan dan perawatan alat produksi, sewa pabrik, penyusutan barik, dan sebagainya.

Selain itu Firdaus A. Dunia, dkk (2009:248) memaparkan klasifikasi Biaya Overhead Pabrik berdasarkan sifat atau objek pengeluaran sebagai berikut:

1) Bahan Baku dan Perlengkapan

Biaya Bahan Baku dan Perlengkapan adalah biaya yang dikeluarkan untuk semua bahan yang dipakai dalam produksi yang tidak dapat dibebankan secara langsung kepada objek biaya tertentu dengan pertimbangan ekonomis dan praktis. Objek biaya tersebut dapat berupa produk atau jumlah unit produk tertentu, pekerjaan-pekerjaan khusus, dan objek biaya lainnya.

2) Biaya Tenaga Kerja Tidak Langsung Biaya tenaga kerja tidak langsung adalah biaya yang dikeluarkan untuk tenaga kerja yang secara tidak langsung terlibat dalam proses produksi dari suatu produk, biaya-biaya ini tidak mungkin untuk dibebankan secara langsung objek biaya tertentu.

3) Biaya tidak langsung lainnya

Biaya tidak langsung ini meliputi berbagai macam Biaya Overhead Pabrik yang tidak dapat diklasifikasikan sebagai Biaya Bahan Baku maupun Biaya Tenaga Kerja Tidak Langsung. Adapun penggolongan Biaya Overhead Pabrik menurut Mulyadi (2007:193) menyebutkan Biaya Overhead Pabrik dapat digolongkan dengan tiga cara: (a) Penggolongan Biaya Overhead

88 termasuk dalam Biaya Overhead Pabrik dikelompokkan menjadi beberapa golongan sebagai berikut: (1) Biaya bahan penolong

Biaya bahan penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan Harga Pokok Produksi tersebut.

(2) Biaya reparasi dan pemeliharaan Biaya reparasi dan pemeliharaan berupa biaya suku cadang (sparepats), biaya bahan habis pakai (factory suplies) dan harga perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan dan pemeliharaan emplasemen, dan aktiva tetap lain yang digunakan untuk keperluan pabrik.

(3) Biaya tenaga kerja tidak langsung Biaya tenaga kerja tidak langsung adalah tenaga kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung kepada produk atau pesanan tertentu.

(4) Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap. Contoh biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap adalah biaya-biaya depresiasi emplasemen pabrik, bangunan pabrik, mesin dan peralatan, dan aktiva tetap lain yang digunakan di pabrik.

(5) Biaya yang timbul sebagai akibat berlalunya waktu

Contoh biaya yang timbul sebagai akibat berlalunya waktu adalah biaya-biaya asuransi gedung dan emplasemen, asuransi mesin dan peralatan, asuransi kendaraan, asuransi kecelakaan karyawan, dan biaya amortisasi kerugian.

(6) Biaya Overhead Pabrik lain yang secara langsung

Contoh biaya overhead pabrik lain yang secara langsung memerlukan pengeluaran uang tunai adalah biaya

reparasi yang diserahkan kepada pihak luar perusahaan, biaya listrik PLN dan sebagainya.

(b) Penggolongan Biaya Overhead Pabrik menurut perilakunya dalam hubungan dengan perubahan volume produksi biaya Overhead Pabrik dilihat dari perilaku dan hubungannya dengan perubahan volume produksi dapat dibagi menjadi tiga golongan yaitu:

(1) Biaya Overhead Pabrik tetap

Biaya Overhead Pabrik tetap adalah biaya overhead pabrik yang tidak berubah dlam kisar perubahan volume kegiatan tertentu.

(2) Biaya Overhead Pabrik variabel Biaya Overhead Pabrik variabel adalah Biaya Overhead Pabrik yang berubah sebanding dengan perubahan volume kegiatan.

(3) Biaya Overhead Pabrik semivariabel Biaya Overhead Pabrik semivariabel adalah Biaya Overhead Pabrik yang berubah tidak sebanding dengan perubahan volume kegiatan. Untuk keperluan penentuan tarif Biaya Overhead Pabrik dan untuk pengendalian biaya, Biaya Overhead Pabrik semivariabel dibagi menjadi dua yaitu biaya tetap dan biaya variabel.

(c) Penggolongan Biaya Overhead Pabrik menurut hubungannya dengan dapertemen dilihat dari hubungannya dengan dapertemen-dapaertemen yang ada dipabrik, Biaya Overhead Pabrik dapat digolongkan menjadi dua bagian yaitu:

(1) Biaya Overhead Pabrik langsung departemen (direct departmental overhead expenses)

(2) Biaya Overhead Pabrik tidak langsung dapertemen (indirect departmental overhead expenses).

89 biaya, dan biaya-biaya ini akan menjadi dasar dalam penentuan Harga Pokok Produksi.

B. Sistem Tradisional

1. Pengertian Sistem Tradisional Beberapa akademisi menyebutkan beberapa konsep Sistem Tradisional yang berbeda-beda. William K.Carter. (2006) menyatakan Sistem Tradisional adalah sistem akuntansi biaya yang menggunakan semua dasar alokasinya berdasarkan unit (unit cost system). Adapun Islahuzzaman (2011:32) menyebutkan Sistem Tradisional adalah sistem penentuan Harga Pokok Produksi dengan mengukur kegiatan berdasarkan unit yang digunakan untuk membebankan biaya pada produk.

Dari beberapa pendapat akademisi tersebut dapat disimpulkan bahwa Sistem Tradisional adalah sisitem penentuan Harga Pokok Produksi yang menggunakan dua dasar pembebanan biaya sesuai dengan perubahan unit atau volume produk yang diproduksi. Sistem Tradisional didesain pada waktu teknologi manual digunakan untuk pencatatan transaksi keuangan. Sistem Tradisional didesain untuk perusahaan manufaktur. Oleh karena itu, biaya dibagi bedasarkan tiga fungsi pokok yaitu: fungsi produksi, fungsi pemasaran dan fungsi administrasi dan umum.

Oleh karena itu, dalam Sisitem Tradisional biaya produksinya terdiri dari tiga elemen yaitu:

a. Biaya Bahan Baku

b. Biaya Tenaga Kerja Langsung

c. Biaya Overhead Pabrik

C. Activity Based Costing

1. Pengertian Activity Based Costing

Activity Based Costing telah dikembangkan pada organisasi sebagai suatu solusi untuk masalah-masalah yang tidak dapat diselesaikan dengan baik oleh Sistem Tradisional. Activity Based Costing ini merupakan hal yang baru sehingga konsepnya masih terus berkembang, sehingga ada berbagai definisi yang menjelaskan tentang Activity Based Costing. Pengertian Activity Based Costing menurut William K Carter (2009: 570) “Sistem biaya berdasar aktivitas (Activity Based Costing) adalah sistem dimana tempat penampungan biaya overhead yang jumlahnya lebih dari satu dialokasikan menggunakan dasar yang memasukkan satu atau lebih faktor yang tidak berkaitan dengan volume”. Selain itu, pengertian Activity Based Costing menurut Blocher, dkk (2007: 120) adalah sebagai berikut : “Activity Based Costing adalah pendekatan penentuan biaya produk yang membebankan biaya ke produk atau jasa berdasarkan konsumsi sumber daya yang disebabkan karena aktivitas”.

90 perhitungan biaya (costing) yang dirancang untuk menyediakan informasi biaya bagi manajer untuk keputusan strategis dan keputusan lainnya yang mungkin akan mempengaruhi kapasitas dan juga biaya tetap.”

Berdasarkan pendapat beberapa akademisi tersebut dapat diambil kesimpulan bahwa Activity Based Costing merupakan perhitungan biaya yang menekankan pada aktivitas-aktivitas yang menguunakan jenis pemicu biaya lebih banyak sehingga dapat mengukur sumber daya yang digunakan oleh produk secara lebih akurat dan dapat membantu pihak manajemen dalam meningkatkan mutu pengambilan keputusan perusahaan. Sistem Activity Based Costing hanya difokuskan dalam biaya melalui penyediaan informasi tentang aktivitas yang menjadi penyebab timbulnya biaya.

METODE PENELITIAN A. Jenis, Lokasi Penelitian

1. Jenis Penelitian

Jenis penelitian yang digunakan oleh peneliti adalah penelitian deskriptif. Penelitian deskriptif adalah penelitian dengan cara menyusun dan mengelompokkan data, dianalisa kemudian diinterprestasikan sehingga diperolah gambaran yang jelas mengenai obyek yang diteliti pada PT. Gunung Gahapi Sakti. Dari analisis tersebut selanjutnya dapat diambil suatu kesimpulan dan memberikan saran yang berguna bagi perusahaan untuk pemecahan masalah.

2. Lokasi Penelitian

Penelitian ini dilakukan pada PT. Gunung Gahapi Sakti

yang berlokasi di Jln.komodor Laut Yos Sudarso, Km 10 Medan

B. Defenisi Operasional variabel Variabel-variabel yang diteliti sehubungan dengan penelitian ini adalah sebagai berikut :

1. Activity Based Costing

Activity Based Costing merupakan perhitungan biaya yang menekankan pada aktivitas-aktivitas yang menggunakan jenis pemicu biaya yang lebih banyak sehingga dapat mengukur sumber daya yang digunakan oleh produk yang secara lebih akurat.

2. Harga Pokok Produksi

Harga Pokok Produksi adalah semua biaya bahan baku langsung, Tenaga Kerja Langsung dan overhead pabrik yang digunakan untuk proses peleburan besi menjadi besi dalam suatu proses produksi.

Ditinjau dari sudut pandang peneliti terhadap perusahaan:

Biaya Bahan Baku : Besarnya biaya yang dibutuhkan untuk pembelian scraff, kapur,mangan dan arang hingga menjadi produk jadi seperti besi siku, besi beton, besi ulir, dan jenis besi lainnya dalam suatu proses produksi. Biaya Tenaga Kerja Langsung : tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu.

Biaya Overhead Pabrik : Semua biaya produksi suatu produk diluar Bahan Baku Langsung dan Tenaga Kerja Langsung.

3. Sistem Tradisioanal

91 C. Jenis dan Sumber Data

Jenis data yang digunakan peneliti dalam melakukan penelitian adalah data kualitatif dan kuantitatif. Sumber data penelitian ini diperoleh dari data primer dan sekunder yang diproleh dari bagian produksi di PT. Gunung Gahapi Sakti.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan penulis dalam penelitian ini adalah :

1. Wawancara yaitu tanya jawab langsung dengan pihak dalam perusahaan

2. Dokumentasi yaitu teknik yang

dilakukan dengan cara

mengumpulkan data melalui dokumen-dokumen perusahaan mengenai data yang terkait dengan masalah penentuan Harga Pokok Produksi.

E. Teknik Analisis Data

Teknik analisi data yang digunakan dalam penelitian ini adalah teknik analisis data primer dan sekunder.

1. Analisis Data Primer

Data Primer adalah data yang diperoleh langsung dari tempat objek penelitian yang akan digunakan sebagian bahan penelitian yaitu wawancara.

2. Analisis Data Sekunder

Pada metode ini analisa dilakukan dengan pendekatan akuntansi yang dilakukan untuk menganalisis data dalam penelitian ini adalah perhitungan biaya berdasarkan aktivitas untuk menghitung Harga Pokok Produksi.

Perhitungan pengalokasian biaya produksi tidak langsung ke masing-masing aktivitas adalah sebagai berikut: a. Upah tidak langsung

Pembelian bahan baku dialokasikan sebesar 12,60 % atau Rp. 23.303.302 dari total keseluruhan upah sebesar Rp.

184.946.837 yang terdiri dari 72 orang pekerja.

Set up dialokasikan sebesar 11,7 % atau Rp. 20.658.562 dari total keseluruhan upah sebesar Rp. 184.946.837 tang terdiri dari 82 orang pekerja.

Roughing, intermediate dan finishing dialokasikan sebesar 34,97 % atau Rp. 64.675.909 dari keseluruhan upah Rp. 64.675.909 dari keseluruhan upah sebesar Rp. 184.946.837 yang terdiri dari 104 orang

Pengeringan dialokasikan sebesar 11,20 % atau Rp. 20.714.046 dari total keseluruhan upah sebesar Rp. 184.946.837 yang terdiri dari 82 orang pekerja.

Inspeksi mutu dialokasikan sebessar 6,89 % atau Rp. 12.742.837 dari total keseluruhan upah sebesar Rp. 184.946.837 yang terdiri dari 54 orang pekerja.

Pengepakan dialokasikan sebesar 10,93 % atau Rp. 20.214.689 dari total keseluruhan upah sebesar Rp. 184.946.837 yang terdiri dari 48 orang pekerja.

Riset dan pengembangan dialokasikan sebesar 7,01 % atau Rp. 12.964.773 dari total kesluruhan upah sebesar Rp.184.946.837 yang terdiri dari 48 orang pekerja.

Pemeliharaan mesin dialokasikan sebesar 2,67% atau Rp. 4.938.081 dari total keseluruhan upah sebesar Rp. 184.946.837 yang terdiri dari 46 orang pekerja.

Pemeliharaan pabrik dialokasikan sebesar 2,56 % atau Rp. 4.938.081 dari total keseluruhan upah sebear Rp. 184.946.837 yang terdiri dari 48 orang. b. Biaya makan buruh

92 Set up dialokasikan sebesar 11,1 % atau 2.886.436 dari total keseluruhan biaya makan sebesar Rp.25.980.523 untuk 72 orang pekerja.

Rounghing, intermediate dan finishing dialokasikan sebesar 31,11 % atau 8.082.541 dari total keseluruhan biaya makan sebesar Rp. 25.980.523 untuk 104 orang pekerja.

Pengeringan dialokasikan sebesar 11,11 % atau 2.886.436 dari total keseluruhan biaya makan sebesar Rp. 25.980.523 untuk 82 orang pekerja. Inspeksi mutu dialokasikan sebesar 6,11 % atau 1.587.410 dari total keseluruhan biaya makan sebesar Rp. 25.980.523 untuk 54 orang pekerja. Pengepakan dialokasikan sebesar 11,11 % atau 2.886.436 dari total keseluruhan biaya makan sebesar Rp. 25.980.523 untuk 89 orang pekerja. Riset dan pengembangan dialokasikan sebesar 6,11 % atau 1.587.410 dari total keseluruhan biaya makan sebesar Rp. 25.980.523 untuk 48 orang pekerja.

Pemeliharaan mesin dialokasikan sebesar 6,11 % atau 1.587.410 dari total keseluruhan boaya makan sebesar Rp. 25.980.523 untuk 46 orang.

Pemeliharaan pabrik dialokasikan sebesar 12 % atau 1.590.008 dari total keseluruhan biaya makan sebesar Rp. 25.980.523 untuk 48 orang.

c. THR, Jamsostek dan biaya kesehatan, masing-masingnya secara berurutan dialokasikan ke:

Pembelian bahan baku sebesar 11 % utnuk masing-masingnya dari toyal keseluruhannya.

Set up sebesar 11,11 % untuk masing-masing dari total keseluruhannya. Rounghing, intermediate dan finishing sebesar 31,11 % untuk masing-masing dari total keseluruhannya.

Pengeringan sebesar 11,11 % untuk masing-masingnya dari total keseluruhannya.

Inspeksi mutu sebesar 6,11 % untuk masing-msaingnya dari total keseluruhannya.

Pengepakan sebesar 11,11 % untuk masing-masing dari total keseluruhannya.

Riset dan pengembangan sebesar 6,11 % untuk masing-masing dari totaal keseluruhannya.

Pemeliharaan mesin sebesar 6,11 % untuk masing-masing dari total keseluruhannya.

Pemeliharaan pabrik sebesar 6,12 % untuk masing-masing dari total keseluruhannya.

d. Telepon, Perlrngkapan kantor, solar, oli mesin, listrik dan air dihitung berdasarkan persentase untuk masing-masing aktivitasa yang besarnya dapat kita lihat pada tabel dan tabel (dalam bentuk persentase)

e. Tenaga kerja extern

Set up dialoksikan sebesar Rp. 3.621.770 dari total kseluruhan biaya tenaga kerja ahli extern sebesar Rp.16.212.040.

Inspeksi mutu sebesar Rp.77,6 % atau Rp. 12.596.270 dari total kseluruhan biaya tenaga ahli extern sebesar Rp.16.212.040 untuk 40 orang ahli. f. Biaya set up dikeluarkan oleh

perusahaan khusus untuk aktivitas set up sebesar yang dibutuhkan periode yang bersangkutan.

g. Biaya inspeksi mutu dikeluarkan khusus untuk aktivitas inspeksi mutu yang digunakan untuk membeli perlengkapan inspeksi sesuai dengan yang dikeluarkan pada periode yang bersangkutan.

93 i. Biaya pengembangan produk

dikeluarkan oleh perusahaan untuk pengembangan produk percobaan kualitas baru sesuai yang dibutuhkan pada periode yang bersangkutan. j. Biaya penyusutan mesin

Roughing, intermediate dan finishing terdiri dari satu buah mesin induk terkomputerisasi yang disusutkan dengan stragh line method selama 5 tahun, dan penyusutan per tahunnya adalah sebesar Rp.1.557.499.740 dibagi 5 tahun sama dengan Rp.311.499.948 sedangkan penyusutan per bulannya Rp.25.958.329

Pengeringan terdiri dari satu buah mesin induk, disusutkan dengan stragh line method selama 5 tahun, dan penyusuan per tahunnya adalah Rp.934.499.820 dibagi 5 tahun sama dengan Rp.186.859.964 atau sebesar Rp.15.574.997 per bulannya.

Pengepakan terdiri dari satu mesin induk disusutkan dengan stragh line method selama 5 tahun, dan penyusutan per tahunnya adalah Rp.622.999.320 dibagi 5 sama dengan Rp.124.599.864 atau Rp.10.383.322 per bulannya.

k. Biaya reperasi mesin

Diperhitungkan sebesar 0,625 % dari harga perolehan mesin per bulannya. Jadi sekitar Rp.19.493.660 per bulannya.

l. PBB

Diperhitungkan sebesar Rp.5.160.370 per bulannya yang berasal dari pembayaran 1 tahun dibagi 12 atau Rp.61.924.440 dibagi 12.

m. Biaya asuransi pabrik

Diperhitungkan sebesar Rp.5.231.287 per bulannya yang berasal dari pembayaran premi per tahunnya sebesar Rp.62.775.444 dibagi 12. n. Biaya penyusutan pabrik

Disusutkan selama 10 tahun sebesar Rp.7.801.643.760 dibagi 12 bulan sama dengan Rp.65.013.698.

o. Biaya pemeliharaan pabrik

Dihitung sebesar 0.11 % per bulannya dari harga perolehan bangunan atau Rp.7.801.643.760 x 0,11 %.

1. Penentuan cost pool

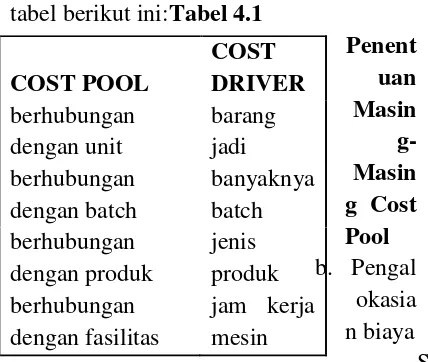

Untuk memahami penerapan Activity Baseed Costing, kita mengenal empat istilah umum yang harus dipahami, yaitu obyek, sumber daya, aktivitas serta pemicu biaya. Didalam menentukan suatu cost pool, kita berhubungan dengan obyek yang merupakan sasaran yang akan dihitung biayanya. Pada perusahaan manufaktur, sasaran tersebut adalah produk final yang mempunyai himpunan-himpunan aktivitas yang ada dalam kegiata produksi. Dalam hal ini kita mengenal empat jenis cost pool secara umum yang sering digunakan, yaitu: unit, batch, produk dan fasilitas.

Mengenai hubungan antara aktivitas dengan cost pool dapat kita lihat pada tabel dibawah ini:

yang dihasilkan pada periode yang bersangkutan.

a. Berhubungan dengan fasilitas

- pemeliharaan mesin dan pemeliharaan pabrik.

Merupakan kegiatan dimana pembebanan biaya per kativitasnya didasarkan pada berapa besarnya fasilitas yang diberikan terhadap pelaksanaan proses tersebut berdasarkan alokasi jam kerja mesin. 2. Pembebanan biaya aktivitas ke produk a. Penentuan cost driver

94 alokasi biaya ke variasi ukuran produk. Berikut ini adalah daftar pemicu biaya dari cost pool yan telah dijabarkan dalam tabel berikut ini:Tabel 4.1

Penent uan Masin

g-Masin g Cost Pool b. Pengal

okasia n biaya

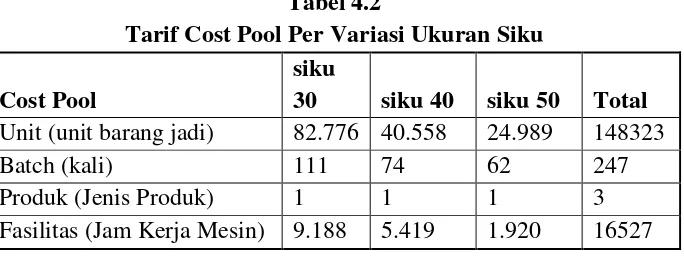

S etelah ditetapkan cost driver untuk masing-masing cost pool maka dapat dilakukan perthitungan tarifuntuk masing-masing cost pool untuk variasi ukuran berdasakan cost driver yang tercantum

dalam tabel dibawah in

COST POOL

COST DRIVER berhubungan

dengan unit

barang jadi berhubungan

dengan batch

banyaknya batch berhubungan

dengan produk

jenis produk berhubungan

dengan fasilitas

95 Tabel 4.2

Tarif Cost Pool Per Variasi Ukuran Siku Cost Pool

siku

30 siku 40 siku 50 Total Unit (unit barang jadi) 82.776 40.558 24.989 148323

Batch (kali) 111 74 62 247

Produk (Jenis Produk) 1 1 1 3

Fasilitas (Jam Kerja Mesin) 9.188 5.419 1.920 16527

Pembahasan

Analisis Perbandingan Harga Pokok Produksi antara Sistem Tradisional dan Activity Based Costing (ABC)

Dari perhitungan yang telah dilakukan maka dilakukan perbandingan hasil perhitungan harga pokok produksi untuk masing-masing varisi siku sebagai berikut:

Tabel 4.3

Perbandingan Harga Pokok Produksi Secara Traditional Costing Dan ABC

siku 30 (Rp)

Siku 40 (Rp)

siku 50 (Rp)

Harga Pokok Produksi dengan Traditional

Costing 16.579,20 15.872,23 11.276,45

Harga Pokok Produksi Dengan ABC 16173,46 14594,06 12013,89

(Under) / Over Cost 405,74 1.278,17 (737,43)

Persentase (Under)/ Over Cost 2,45% 8,05% -6,54%

Dari tabel tersebut dapat dilihat bahwa Harga Pokok Produksi untuk variasi ukuran siku 30 dan 40 dengan menggunakan Sistem Tradisional mengalami overcost bila dibandingkan dengan Activity Based Costing yaitu 2,45 % dan 2,39 %, sedangkan untuk variasi ukuran siku 50 mengalami situasi sebaliknya, yaitu undercost sebesar17,38 % hal inilah yang menimbulkan adanya distorsi biaya dari Sistem Tradisional didalam melakukan pembebanan biaya overhead pabriknya. Tetapi dengan adanya sistem Activity Based Costing, hal tersebut akan ditekan seminimal mungkin karena didalam sistem Activity Based Costing ini kita melakukan analisa berdasarkan aktivitas, sehingga variasi ukuran siku dengan aktivitas yang kompleks dan rumit memperoleh pembebanan biaya yag lebih besar daripada variasi ukuran siku dengan aktivitas yang standard atau sederhana.

Dengan melihat perbedaan antara cara perhitungan Harga Pokok Produksi Sistem Tradisional dengan Activity Based Costing maka terlihat bahwa semakin rendah jumlah produk yang dihasilkan untuk satu jenis variasi ukuran, semakin tinggi tingkat penyimpangan yang terjadi. Tingkat penyimpangan terjadi pada variasi ukuran siku yang memiliki tingkat produksi tinggi, dimana dengan sistem tradisinal akan menerima pembebanan biaya overhead pabrik yang lebih besar. Pembebanan yang tidak tepat mengakibatkan terjadinya kesalahan didalam melakukan pengambilan keputusan, dengan mengasumsikan bahwa variasi ukuran siku yang memiliki tingkat margin keuntungan yang tinggi pula.

96 ukuran siku yang memiliki tingkat produksi tinggi seperti siku 30 dan 40 dapat menerapkan minimalisasi biaya jika dibandingkan dengan siku 50 yang memiliki tingkat produksi yang rendah. Hal ini tentu saja akan mempengaruhi kebijakan perusahaan, dimana dengan menggunakan informasi yang diberikan oleh sistem Activity Based Costing ini, maka perusahaan akan berusaha untuk meningkatkan efektivitas dari aktivitas-aktivitas produksi yang dikerjakan, terutama bagi variasi siku yang memiliki tingkat produksi dan permintaan yang tinggi seperti siku 30 dan 40 peningkatan didalam aktivitas produksi tersebut dapat mempengaruhi pihak manajemen didalam melakukan perencanaan serta perbaikan mutu produk yang bersangkutan.

KESIMPULAN DAN SARAN A. Kesimpulan

1. PT. Gunung Gahapi Sakti menerapkan Sistem Tradisional didalam menentukan Harga Pokok Produksinya, yaitu mengalokasikan biaya produksi tidak langsung terhadap produk-produk yang dihasilkanya hanya dengan menggunakan satu pemicu biaya, yaitu jam kerja mesin. Penerapan Sistem Tradisional ini menimbuklan penyimpangan terhadap perhitungan Harga Pokok Produksinya, sehingga dapat mengakibatkan kesalahan didalam pengambilan keputusan yang dilakukan oleh pihak manajemen. Harga pokok produksi per batang menurut variasi ukuran siku berdasarkan Sistem Tradisional adalah siku 30 Rp16.579 siku 40 Rp 15.872 dan siku 50 Rp 11.276.

2. Activity Based Costing bertujuan untuk memperbaiki kelemahan dari Sistem Tradisonal yang diterapkan oleh perusahaan dengan mengalokasikan biaya overheadnya berdasarkan aktivitas, menggunakan

pemicu biaya lebih dari satu dasar alokasi ( jadi bergantung kepada banyaknya aktivitas yang terjadi di perusahaan). Sehingga hubungan sebab akibat antara aktivitas dengan biaya overhead dapat lebih mudah dipahami dan lebih logis. Dengan demikian dapat diperoleh hasil perhitungan Harga Pokok Produksi yang lebih akurat. Apabila Activity Based Costing diterapkan perusahaan ini, maka dapat digunakan pemicu biaya jam kerja mesin, unit produk jadi, batch, jenis produk dan kapasitas normal didalam mengalokasikan biaya overhead pabriknya. Harga batang produksi per batang untuk seap jenis variasi ukuran siku dengan menggunakan metode Activity Based Costing adalah Rp16.173,46 untuk siku 30 Rp15.493 untuk siku 40 dan Rp 13. 235,88 untuk siku 50.

3. Perbandingan perhitungan Harga Pokok Produksi dengan menggunakan Sistem Tradisional dan Activity Based Costing untuk variasi ukuran 30, 40 dan 50 masing-masing adalah Rp 405,74,- (2,45%), Rp379,18,- (2,39%) dan Rp1.949,42- (17,38%). Artinya dengan Sistem Tradisional, untuk variasi siku ukuran 30 dan 40 telah terjadi overcost jika dibandingkan dengan Activity Based Costing, sedangkan untuk produk dengan variasi ukuran 50 dengan perhitungan Sistem Tradisional telah terjadi undercost jika dibandingkan denga perhitungan menggunakan Activity Based Costing.

B.Saran

97 Tradisional dan Activity Based Costing, maka dapat ditarik suatu kesimpulan bahwa sistem Activity Based Costing dapat memberikan selisih keuntungan yang lebih besar jika dibandingkan dengan Sistem Tradisonal untuk siku 30 dan 40 per batangnya. Namun, haruslah disadari bahwa perusahaan perlu mengadakan perubahan sistem perhitungan Harga Pokok Produksi secara keseluruhan dari Sistem Tradisional menjadi metode Activity Based Costing. Perusahaan sistem ini tentunya menggunakan biaya yang cukup bersar yang harus dikeluarkan oleh PT. Gunung Gahapi Sakti. Biaya-biaya yang perlu dikeluarkan tersebut meliputi penggantian sistem perhitungan yaitu sistem akumulasi biaya per departemen, diubah menjadi sistem akumulasi biaya berdasarkan aktivitas. Untuk menetapkan aktivitas dan pemicu aktivitas diperlukan penelitan yang mendalam sehingga membutuhkan biaya yang cukup besar. Selain itu juga harus diadakan peningkatan kualitas tenaga kerja, yaitu perusahaan perlu memberikan pelatihan bagi para karyawanya sehingga metode Activity Based Costing tersebut terlaksana dengan baik. Pengadaan pelatihan tersebut tentunya juga membutuhkan biaya yang tidak sedikit.

DAFTAR PUSTAKA

Abdul Halim dan Bambang Supomo, 2005, Akuntansi Manajemen, BPFE, Yogyakarta.

Blocher, Edward J, Kung H. Chen, dan Thomas W. Lin, 2010, Manajemen Biaya dengan

Tekana Strategik, Salemba Empat, Jakarta.

Carter, William K, 2006, Akuntansi Biaya, jilid 1, Edisi 13, Salemba Empat, Jakarta.

Firdaus Ahmad Dunia dan Wasilah, 2009, Akuntansi Biaya, Edisi 2, Salemba Empat, Jakarta.

Garrison, Ray H, Eric W. Noreen, dan Peter C. Brewer, 2006, Akuntansi Manajerial, Jilid !, salemba Empat, Jakarta.

Hongren, Charles T, Srikant M. Datar, dan George Foster, 2008, Akuntansi Biaya Pendekatan Manajerial, Jilid 1, Erlangga, Jakarta.