Akuntan Muda Halaman 1 Penasihat

Prof. Dr. Zaki Baridwan, MSc.; Prof. Dr. Suwardjono, MSc.

Redaksi: Arie Rahayu, Arif Perdana, Hesty Wulandari, Yeni Januarsi

Blog: http://akuntanmuda.wordpress.com/

E-mail: [email protected] atau [email protected] Kali ini Akuntan Muda hadir lagi di April 2011 ini. Isu teranyar di edisi kali ini adalah mengenai asas eja dan asas bunyi yang merupakan dasar dalam penyerapan kata asing. Banyak orang cenderung skeptis ketika membicarakan bahasa. Namun

Akuntan Muda Halaman 2

Pengantar

Benarkah Fair Value itu Fair? Bagaimana Hubungannya

dengan Fraud dan Standar Akuntansi?

(Kolom) Tanya Uni Hesty

Manipulasi Aktivitas Real

Belajar IFRS: Mengetahui Lebih Dalam Perubahan PSAK

No.16 (Revisi 2007) tentang Aset Tetap (bag. 2)

Integrasi Pelaporan Keuangan dan nonKeuangan

Akuntan Muda Halaman 3 Berdasarkan FASB

Concept Statement No. 7 dapat ditarik suatu kesimpulan bahwa fair value

Akuntan Muda Halaman 4 dengan menggunakan current market value. Pengukuran fair value seperti ini disebut juga dengan mark to market. Namun untuk item-item yang harga pasarnya tidak tersedia, fair value

diukur dengan menggunakan model penilaian yang didasarkan atas perhitungan-perhitungan dan estimasi tertentu. Pengukuran

fair value seperti ini disebut juga dengan mark to model. Dengan demikian penggunaan fair value sesungguhnya dapat menimbulkan implikasi yang bersifat subyektif terutama yang berkaitan dengan penilaian (Blommaert dalam Verhog 2003).

(Gassen & Schwedler 2009) menemukan bahwa terdapat pemahaman yang berbeda-beda mengenai fair value. Fair value yang didasarkan atas harga pasar (mark to market) lebih bernilai dan memiliki decision usefulness lebih tinggi dibandingkan dengan fair value yang didasarkan atas penilaian (mark to model). (Gassen & Schwedler 2009) juga menemukan bahwa fair value yang berdasarkan pada harga pasar memiliki decision usefulness yang tinggi untuk aset-aset lancar dan non operasional, dan untuk aset tidak lancar serta aset-aset yang digunakan untuk kegiatan operasional, tidak ada perbedaan yang siginifikan dari sisi decision usefulness baik yang menggunakan

Akuntan Muda Halaman 5 Pendekatan dalam perhitungan fair value dapat diklasifikasikan menjadi tiga yaitu pendekatan pasar, pendekatan pendapatan dan pendekatan biaya (SFAS 157) Masing-masing pendekatan ini jika ditelusuri lebih lanjut memiliki resiko untuk menimbulkan terjadinya fraud dalam laporan keuangan, dan ini akan menjadi suatu diskusi yang sangat menarik mengenai penerapan fair value dan hubungannya dengan tindakan fraud dan resiko global.

Pengukuran dengan menggunakan atribut fairvalue memerlukan perhatian yang serius dari penyusun standar akuntansi, terutama dalam menciptakan konvergensi antara dua rerangka konseptual dan standar akuntansi yang saat ini banyak menjadi acuan yaitu yang dikeluarkan oleh FASB dan IASB. Hal ini diperlukan untuk mengatasi kendala-kendala penerapan fair value agar menjadi lebih andal (reliable), dapat diaudit (auditable), dan dapat diverifikasi (verifiable). Penerapan fair value tidak dapat dihindari dalam perkembangan akuntansi saat ini, yang harus dilakukan adalah menyediakan instrumen agar konsep fair value dapat lebih diperkuat dan dapat diukur secara lebih reliabel.

Akuntan Muda Halaman 6 digunakan untuk meraih keuntungan jangka pendek (short-term trading profit). Pengungkapan (disclosure) mengenai penggunaan fair value juga perlu diatur secara lebih ketat untuk menghindari bias dan penyalahgunaan manajemen dalam melakukan estimasi, khususnya untuk item-item yang diukur dengan fair value namun current market value-nya tidak tersedia.

(Arif Perdana)

Referensi:

Fair Value Accounting, New Global Risk & Detection Techniques

(Gerard M Zack, 2009)

The Decision Usefulness of Financial Accounting Measurement Concepts: Evidence from an Online Survey of Professional Investors and Their Advisors (Joachim Gassen & Kristina Schwedler, 2009)

The Decision Usefulness of Fair Value Accounting – A Theoretical Perspective (Joerg-Markus Hitz, 2007)

Is Fair Value Fair? (Willem Verhoog, 2003)

Akuntan Muda Halaman 7

Uni Hesty saat ini mengajar di jurusan akuntansi Politeknik Caltex di kota bertuah Pekanbaru dan akan segera mengajar di Fakultas Ekonomi Universitas Islam Negri Sutan Syarif Kasim Pekanbaru. Uni menamatkan S1 di Universitas Andalas, Padang. Setelah berkutat dengan kuliah selama 5,5 tahun dengan nilai ala kadarnya, meneruskan kuliah profesi akuntan dan menamatkan studi S2 di kampus biru UGM, tempat yang kemudian mengubahnya menjadi pencinta pembelajaran.

Silakan kirim pertanyaan apa saja seputaran akuntansi kepada Uni Hesty melalui e-mail di : [email protected]

Akuntan Muda Halaman 8 didefenisikan dengan baik ; seperti sulitnya menemukan topik yang pas, setelah menemukan topik yang bagus pun kadang kadang sumber datanya sulit didapatkan; judul oke, sumber data oke, bukan berarti masalah selesai, kadang kita masih harus berhadapan dengan ketidaksetujuan pembimbing; masalah dengan satu pembimbing selesai, eh pembimbing duanya malah ga kompak; kalo mereka berdua sudah berhasil diyakinkan, eh yang bermasalah malah yang ngerjain TA karena tidak kunjungmendapatkan mood yang bagus untuk memulai; pas sudah mendapatkan mood yang bagus malah diajak teman pergi ke mal ☺ dan seterusnya. Dengan segala hambatan yang bersifat kasat mata seperti diatas, TA, skripsi atau tesis terdengar amat menakutkan.

Akuntan Muda Halaman 9 Judul penelitian memang bukan hal yang bisa disepelekan. TA, skripsi hingga tesisi yang tebalnya berpuluh halaman itu dimulai dari ssebaris kalimat yang bernama judul. Untuk setiap orang kasusnya berbeda-beda, ada yang dengan mudah menemukannya, hanya dengan melihat papan nama sebuah perusahaan atau iklan sebuah produk di televisi, tapi jauh lebih banyak orang yang tidak berhasil merangkai satu katapun meski sudah membolak balik puluhan jurnal penelitian, kalau saya bilang sih, seperti main lotre; ada yang iseng-iseng mencoba malah menang sementara yang serius bermain malah tidak pernah sekalipun menang.

Lalu bagaimana bisa memulai menulis TA kalo menemukan topik penelitian terasa begitu sulit? Hmmmm....kalo menurut Uni Hesty sih, ada banyak jalan untuk menemukan topik yang bagus untuk penelitian..

Akuntan Muda Halaman 10 Menemukan bidang yang diminati merupakan tahap awal yang penting, karena dengan demikian, kita juga lebih mudah menemukan dosen mana yang bisa diajak berdiskusi atau bertukar pikiran tentang bidang tersebut hingga aliran literatur mana saja yang bisa dijadikan sumber data dan inspirasi. Jika kita lebih tertarik pada bidang pajak; lalu carilah bagian mana yang paling menarik perhatian kita: PPh, PPn, PBB atau Bea dan Cukai?. Jika lebih menyukai akuntansi manajerial, mana yang lebih menarik perhatian kita: perhitungan biaya, teori-teori manajerial terbaru, atau strategi pengambilan keputusan?.

Akuntan Muda Halaman 11 mengapa JIT bisa sukses di terapkan di sana? karakteristik apa saja yang diperlukan agar penerapan metode ini bisa dilakukan dengan sukses? lalu apakah metode yang sama juga bisa diterapkan diseluruh perusahaan? atau apakah metode yang sama bisa diterapkan diseluruh negara?. Dengan memberikan pertanyaan mendasar seperti pertanyaan diatas saja kita sudah menemukan empat bakal calon judul penelitian lho..

Akuntan Muda Halaman 12 Sama seperti saya, mungkin kalian juga berpikir apa sih yang istimewa dari penelitian tentang warna kertas?. Ternyata yang istimewa dari penelitian tersebut adalah periode pelaksanaannya yang memakan waktu hingga sepuluh tahun sehingga hasilnya bisa diperbandingkan dari tahun ke tahun. See? Bahkan hal yang sederhana pun bisa menjadi inspirasi penelitian yang hebat

! "

Akuntan Muda Halaman 13 suka berada di depan layar komputer, ada banyak kemudahan untuk mendapatkan ide dan inspirasi, ada banyak situs yang menyediakan layanan artikel penelitian gratis hingga diskusi-diskusi yang begitu hidup di banyak grup di internet.

# $

%

&

Akuntan Muda Halaman 14 ide untuk memulai penelitian berikutnya. Jika ada artikel yang mencantumkan alamat e-mail penulisnya, jangan sungkan untuk berdiskusi dengan mereka sehingga gambaran yang kita miliki akan semakin banyak.

' $

Menulis untuk TA, skripsi dan thesis merupakan sebuah perjalanan panjang yang komprehensif. Setiap prosesnya mengikutsertakan kesabaran dan ketelatenan. Jika kita bermasalah disatu tahap, bukan berarti dikeseluruhan tahapan kita akan selalu bermasalah. Dalam melakukan penelitian, trouble is a friend ☺, Laptop eror, data tidak valid, hasil yang tidak signifikan? Biasaaaaaaa Dosen ga kooperatif dan sibuk luar biasa? Biasaaaaaa...hadapi saja dengan senyum..kalo mau nangis pun boleh lho ...karena yang namanya masalah, fungsinya adalah menguatkan kita, dan semakin sering kita menghadapinya maka akan makin biasa. ☺

Akuntan Muda Halaman 15 semangat lagi...Kalo masih belum tercerahkan, silahkan kirim e-mail ke uni hesty lagi yaaa .

Akuntan Muda Halaman 16

Sekilas...

Awal masalah manipulasi aktivitas real menjadi perhatian akuntan adalah ketika

diterbitkannya FASB Statement No. 2, “Accounting for Research and Development Costs” pada

Akuntan Muda Halaman 17 Bruns dan Merchant, Jr. (1990), serta Perry dan Grinaker (1994) menunjukkan hasil empiris bahwa manager cenderung akan menunda sebagian pengeluaran R&D ketika laba aktual (i.e. yang berasal dari operasi perusahaan) diperkirakan akan turun. Hal ini mengakibatkan perbedaan laba aktual dan laba

terlapor/reported earnings yang tercantum dalam laporan keuangan. Sesudahnya kita pun bertanya-tanya, seberapa jauh kita bisa percaya pada laba terlapor?

Popularitas

Namun demikian, meski isu yang diusung tergolong besar, manipulasi aktivitas real tidak banyak mendapat perhatian akuntan pada tahun-tahun berikutnya. Ada beberapa paper yang muncul (e.g. Bushee 1998) namun, secara umum, isunya sendiri tidak terlalu terdengar. Isu manipulasi aktivitas real tampaknya saat itu kalah populer dengan isu manipulasi akuntansi (yang lebih sering disebut manipulasi laba) dan isu relevansi nilai (value relevance).

Akuntan Muda Halaman 18 akuntansi/laba tidak dapat dilakukan karena ada penghalang tertentu seperti SOX (Cohen et al. 2008).

Alasan lain ketidakpopuleran isu manipulasi aktivitas real salah satunya mungkin disebabkan oleh ketiadaan alat ukur yang standar. Setiap peneliti manipulasi aktivitas real membangun alat ukurnya sendiri-sendiri. Ini berbeda dengan topik relevansi nilai yang memiliki Model Ohlson atau topik manipulasi

laba/akuntansi yang kebanyakan berlandaskan pada Model Jones atau variasinya.

Rendahnya perhatian atas isu manipulasi aktivitas real berlangsung sampai tahun 2005 ketika banyak akademisi akuntansi dikejutkan oleh hasil penelitian Graham et al. (2005). Graham et al. (2005) melakukan survey kepada 300 chief financial officer (CFO) di Amerika Serikat. Mereka menemukan bahwa 78% responden setuju dengan pilihan menurunkan pengeluaran diskresioner seperti R&D, pengiklanan,

pemeliharaan, dan lain-lain. Respon kesetujuan ini sangat besar bila dibandingkan pilihan kedua, yaitu menunda suatu proyek baru, yang hanya disetujui oleh 55% responden. Sementara itu, pilihan untuk mengubah asumsi akuntansi terbukti sangat tidak populer dan hanya disetujui oleh 8% responden. Hasil ini menunjukkan bahwa masalah manipulasi aktivitas real yang dihadapi dunia busines sudah mencapai tingkatan sangat mengkhawatirkan.

Akuntan Muda Halaman 19 pertama penundaan pengeluaran diskresioner bisa mengganggu bauran program yang telah direncanakan managemen. Bila bauran program tersebut bersifat strategik dan komprehensif maka penundaan salah satu bagiannya bisa mengurangi kualitas hasil yang diharapkan. Alasan kedua adalah karena penundaan pengeluaran diskresioner, tidak seperti manipulasi akuntansi, tidak dilakukan semerta-merta begitu managemen mengetahui bahwa laba mereka tahun ini kurang dari target. Umumnya, penundaan pengeluaran diskresioner dimulai di kuartal ke-empat (September-Desember) ketika managemen telah memiliki perkiraan yang cukup memadai atas laba tahun ini. Hal ini berarti penundaan pengeluaran diskresioner bisa berumur 3 sampai 1 bulan. Suatu umur yang cukup panjang di era persaingan ketat seperti sekarang.

Akuntan Muda Halaman 20

Model

Tidak lama setelah paper Graham et al. (2005), Roychowdhury (2006) juga berhasil mempublikasi papernya. Paper

Roychowdhury (2006) melengkapi apa yang selama ini menjadi kekurangan isu manipulasi aktivitas real: ketiadaan model. Beberapa paper yang muncul di sekitar waktu yang sama menggunakan Model Roychowdhury sebagai alat ukurnya. Salah satunya adalah paper Cohen et al. (2008) yang juga banyak dikutip.

Pertama-pertama, Roychowdhury (2006) mengembangkan model deteksi manipulasi aktivitas real-nya. Kemudian, ia melakukan uji pola laba seperti yang dilakukan Burgstahler dan Dichev (1997). Di sini, ia menemukan bahwa pola laba di sekitar kuartil dekat laba 0 konsisten dengan hipotesis bahwa

perusahaan berusaha menghindari melaporkan rugi. Model Roychowdhury sendiri menggunakan 3 cara untuk mendeteksi manipulasi aktivitas real yaitu keberadaan kas abnormal yang terkait dengan peningkatan penjualan, produksi berlebih (overproduction), dan pengurangan pengeluaran diskresioner pada periode terkait. Roychowdhury (2006)

menemukan bahwa ketiga cara ini digunakan ketika perusahaan menghindari melaporkan kerugian. Usaha penghindaran

Akuntan Muda Halaman 21

Simpulan

Sedikitnya penelitian manipulasi aktivitas real menunjukkan bahwa akuntan belum sampai pada mengobati penyakit melainkan hanya mengobati gejala. Idealnya, kita mencari tahu mengapa produk yang kita hasilkan (i.e. laporan keuangan) mendorong suatu perilaku yang merugikan (i.e. manipulasi aktivitas real) dan mencari solusinya. Sementara itu, dari sisi pragmatis peneliti, manipulasi aktivitas real merupakan bidang penelitian akuntansi yang belum banyak digali dan, oleh karenanya, menyediakan peluang riset yang begitu luas. Di tengah-tengah persaingan penelitian yang makin ketat maka peluang semacam ini menjadi begitu berharga.

Bersambung...

(Arie Rahayu)

Referensi:

Akuntan Muda Halaman 22 Bruns Jr., W. J., dan K. A. Merchant. 1990. The dangerous morality of managing earnings. Management Accounting

(Agustus) 72 (2): 22-25.

Burgstahler, D., dan I. Dichev. 1997. Earnings management to avoid earnings decreases and losses. Journal of Accounting and Economics 24: 99-126.

Bushee, B. J. 1998. The influence of institutional investors on myopic R&D investment behavior. The Accounting Review 73 (3): 305-333.

Cohen, D. A., A. Dey, dan T. Z. Lys. 2008. Real- and accrual-based earnings management in the Pre- and Post-Sarbanes-Oxley periods. The Accounting Review 83 (3): 757-787.

Graham, J. R., C. R. Harvey, dan S. Rajgopal. 2005. The economic implications of corporate financial reporting. Journal of Accounting and Economics 40: 3-73.

Perry, Susan, dan Robert Grinaker. 1994. Earnings expectations and discretionary research and development spending.

Accounting Horizons 8 (4): 43-51.

Porter, M. E. 1992. Capital disadvantage: America’s failing capital investment system. Harvard Business Review (September-Oktober): 65-82.

Roychowdhury, S. 2006. Earnings management through real activities manipulation. Journal of Accounting and Economics

42: 335-370.

Kredit foto:

Akuntan Muda Halaman 23

BELAJAR IFRS

MENGETAHUI LEBIH DALAM PERUBAHAN

PSAK NO.16

(REVISI 2007) TENTANG ASET TETAP

(Bagian 2)

Oleh: Yeni Januarsi

Pada edisi pertama Buletin Akuntan Muda, saya telah memaparkan beberapa point yang terdapat dalam perubahan PSAK 16 (revisi 2007) yang meliputi istilah aset tetap dan definisi, pengakuan aset tetap, pengukuran aset tetap, dan pengukuran setelah pengakuan awal. Pada bagian ke dua ini, beberapa topik yang bakalan saya paparkan meliputi: pengeluaran setelah akuisisi, pertukaran aset tetap, dan penurunan nilai aset.

PENGELUARAN SETELAH AKUISISI

Akuntan Muda Halaman 24 mesin mobil. Masalah penting terkait pengeluaran setelah akuisisi adalah bagaimana kita mengalokasikan biaya-biaya yang telah dikeluarkan tadi ke setiap periode waktu. Untuk mengalokasikannya, kita perlu menentukan apakah pengeluaran tersebut diperlakukan sebagai kapitalisasi (alias dicatat sebagai aset) ataukah dibebankan pada periode terjadinya. Jika pengeluaran dapat dikapitalisasi, maka kita bisa menentukan pengalokasian biaya-biaya tersebut dengan cara melakukan depresiasi sesuai sisa periode waktu (tentunya yang telah direvisi).

Pasti rekan-rekan bertanya, bagaimana kriteria untuk dapat menentukan apakah biaya yang dikeluarkan setelah akuisisi itu dikatagorikan sebagai kapitalisasi ataukah dibebankan pada periode terjadinya???. Untuk menjawabnya, kita bisa buka PSAK no.16 (revisi 2007) 12 dan 13. Dalam Paragraf 12 dinyatakan bahwa :

“sesuai dengan prinsip pengakuan dalam paragraf 7, entitas tidak boleh mengakui biaya perawatan sehari-hari aset tetap sebagai bagian dari aset

Akuntan Muda Halaman 25 Kemudian, dalam Paragraf 13 dinyatakan bahwa :

“Bagian-bagian tertentu aset tetap mungkin perlu diganti secara periodik...Entitas dapat juga memperoleh komponen aset tetap tertentu untuk melakukan penggantian yang tidak terlalu sering

dilakukan...atau melakukan penggantian yang tidak berulang. Sesuai dengan prinsip pengakuan dalam paragraf 7, entitas mengakui biaya penggantian komponen suatu aset dalam jumlah tercatat aset saat biaya itu terjadi jika pengeluaran

tersebut memenuhi kriteria untuk diakui sebagai bagian dari aset. Jumlah tercatat komponen yang diganti tersebut tidak lagi diakui apabila telah memenuhi ketentuan penghentian pengakuan (lihat paragraf 69-74)”.

Dari paragraf 12 dapat dilihat bahwa biaya yang dikeluarkan setelah akuisisi yang merupakan biaya perawatan sehari-hari dari aset tetap, harus dibebankan pada periode terjadinya (dilaporkan dalam laporan laba rugi). Jika biaya yang dikeluarkan dikatagorikan sebagai biaya perawatan sehari-hari, maka mungkin umumnya biaya ini jumlahnya tidak terlalu besar dan dari segi frekuensinya, sering dikeluarkan.

Akuntan Muda Halaman 26

(a) besar kemungkinan manfaat ekonomis di masa depan berkenaan dengan aset tersebut akan mengalir ke entitas; dan

(b) biaya perolehan aset dapat diukur secara andal,

maka biaya perawatan yang sehari-hari dikeluarkan mungkin saja dapat memenuhi kriteria yang kedua tetapi tidak dapat memenuhi kriteria yang pertama yaitu “besar kemungkinan manfaat ekonomis di masa depan berkenaan dengan aset tersebut akan mengalir ke entitas” sehingga karena tidak dapat memenuhi kriteria pertama maka biaya perawatan sehari-hari tidak dapat dikapitalisasi.

Kadangkala kita bingung, bagaimana mendefinisikan ada tidaknya manfaat ekonomis dimasa depan. Kieso et al. (2011) memberikan kriteria bahwa manfaat ekonomi masa depan dapat meliputi naiknya:

1. Umur manfaat aset

2. Kuantitas produk yang diproduksi, dan 3. Kualitas produk yang diproduksi.

Dilain situasi, mungkin saja perusahaan mengeluarkan biaya-biaya untuk mengganti bagian aset atau menambah bagian aset tetapi penggantian atau penambahan tersebut

tidak sering dilakukan, atau tidak dilakukan secara berulang

Akuntan Muda Halaman 27 kantor, maka biaya yang dikeluarkan untuk menambah sayap tersebut dapat dikapitalisasi karena selain aset baru telah diciptakan, penambahan sayap juga memenuhi kriteria yang disyaratkan pada paragraf 7.

Contoh lainnya adalah pada kasus penggantian spare part mesin. Pada kasus ini, biaya yang dikeluarkan untuk mengganti sparepart mesin dapat dikapitalisasi jika biaya tersebut dapat diukur secara andal dan jika besar kemungkinan memiliki manfaat ekonomis di masa depan [dapat mengacu pada kriteria yang dikemukakan oleh Kieso et. al (2011)]. Jika salah satu kriteria tersebut tidak dipenuhi, maka penggantian sparepart mesin harus dibebankan pada periode terjadinya.

PERTUKARAN ASET TETAP

Perusahaan dapat memperoleh aset tetapnya dari hasil pertukaran dengan aset non-moneter lainnya. Misalkan memperoleh kendaraan dengan cara menukarkan mesin yang dimiliki perusahaan. Perbedaan mandasar antara PSAK 16 lama dengan PSAK 16 baru1 adalah berdasar PSAK no.16 (1994), pertukatan aset non moneter harus membedakan apakah pertukaran tersebut antara aset yang sejenis atau aset tidak sejenis. Namun, dalam PSAK 16 (revisi 2007), aturan tersebut tidak berlaku lagi. Ketika terjadi pertukaran aset nonmoneter,

1

Akuntan Muda Halaman 28 maka yang dipertimbangkan adalah apakah aset yang ditukarkan itu memiliki kriteria substansi komersial atau tidak.

Masalah yang muncul pada pertukaran aset non moneter ini adalah bagaimana menentukan harga perolehan aset baru yang diterima dari transaksi pertukaran. Berdasarkan paragraf 24 PSAK 16 (revisi 2007) pertukaran aset non monemter dengan aset non moneter lainnya diukur sebesar nilai wajar kecuali :

a. Transaksi pertukaran tidak memiliki substansi komersial atau

b. Nilai wajar aset yang diterima dan diserahkan tidak dapat diukur secara andal

Jika aset yang diperoleh tidak dapat diukur dengan nilai wajar, maka biaya perolehannya diukur dengan jumlah tercatat dari aset yang diserahkan

! " #

$

#

# ! " % &

' ( ) & *+* , *- )

Akuntan Muda Halaman 29 Substansi komersial disini berarti (paragraf 25) :

a. Konfigurasi arus kas / aset yang diterima berbeda dengan yang diserahkan atau

b. Nilai khusus entitas dari kegiatan op.erasional berubah akibat pertukaran; dan

c. Selisih a atau b relatif signifikan terhadap nilai wajar dari aset yang dipertukarkan

jika aliran kas masa depan berubah sebagai akibat dari

transaksi pertukaran tersebut yaitu jika posisi ekonomis kedua belah pihak berubah. Untuk lebih jelas memahami konsep substansi komersial dapat disimak contoh berikut. Misalkan PT. Arya menukar beberapa mesin yang dimilikinya dengan sebidang tanah yang dimiliki oleh PT. Duta.

Suatu transaksi pertukaran

memiliki SUBSTANSI KOMERSIAL

jika aliran kas masa depan

berubah

sebagai akibat dari

transaksi pertukaran tersebut

yaitu

jika posisi ekonomis kedua

Akuntan Muda Halaman 30 Dari transaksi pertukaran ini, nampak bahwa waktu dan jumlah aliran kas yang dihasilkan oleh tanah berbeda secara signifikan jika dibandingkan dengan waktu dan jumlah aliran kas yang dihasilkan oleh mesin. Sebagai akibatnya, PT. Duta dan PT. Arya berada pada posisi ekonomis yang berbeda.

Contoh diatas terjadi dalam kasus aset non-moneter yang ditukarkan tidak sama. Ketika aset yang ditukarkan sama (misal menukar kendaraan dengan kendaraan) timbul pertanyaan apakah substansi komersial dapat terjadi??? Nah...dalam kasus pertukaran aset nonmoneter yang sejenis ini, mungkin aja terjadi perubahan dalam posisi ekonomis perusahaan, sehingga kriteria substansi komersial terpenuhi. Sebagai contoh dalam transaksi pertukaran kendaraan A ditukar dengan kendaraan B, jika kendaraan B memiliki umur ekonomis yang lebih lama secara signifikan daripada kendaraan A, maka dimungkinkan sekali aliran kas dari kendaraan B berbeda secara signifikan dibandingkan aliran kas dari kendaraan A. Dengan demikian transaksi pertukaran tersebut memiliki substansi komersial.

Akuntan Muda Halaman 31 bagaimana perlakuan akuntansi untuk tiap situasi peertukaran (Kieso et al, 2011).

Tabel 1

Beberapa situasi peretukaran aset dan perlakuan

akuntansi yang terkait

No

Situasi pertukaran

Perlakuan akuntansi

terhadap gain/loss

1

Pertukaran

memiliki

substansi komersial

Laba dan rugi diakui

segera

2

Pertukaran tidak memiliki

substansi komersial-tidak

melibatkan kas

Menunda pengakuan

gain; mengakui loses

dengan segera.

3

Pertukaran tidak memiliki

substansi

komersial-

akui semua laba karena earnings process telah selesai.

PENURUNAN NILAI

Penurunan nilai atau disebut juga impairment mengacu pada keadaan dimana nilai terpulihkan2 (recoverable amount) lebih kecil daripada nilai tercatat aset (carrying amount) atau suatu keadaan dimana nilai tercatat dari aset melebihi jumlah terpulihkan. Tapi...sebelum memastikan bahwa aset mengalami

2

Akuntan Muda Halaman 32 penurunan nilai,pihak entitas harus melakukan review ada atau tidak indikasi penurunan nilai (impairment test). Kalau ada, baru entitas boleh mengakui adanya impairment.

Jadi, tahap pertama adalah lakukan tes untuk menentukan ada tidaknya indikasi penurunan nilai. Indikasi penurunan nilai dapat berupa informasi yang datang dari luar maupun dalam perusahaan. Informasi yang datangnya dari luar perusahaan diantaranya adalah:

1. Adanya penurunan signifikan dari nilai pasar

2. Selama periode tertentu telah/akan terjadi perubahan memburuk dalam hal teknologi, pasar, kondisi ekonomi, hukum, atau dalam pasar produk atau jasa yang dihasilkan oleh aset tersebut

3. Selama periode tertentu, suku bunga pasar dari investasi telah meningkat sehingga akan menurunkan recoverable amount dari aset secara material

4. Jumlah tercatat aset neto entitas melebihi kapitalisasi pasarnya.

Sedangkan Informasi yang datangnya dari dalam perusahaan diantaranya adalah:

Keusangan/ kerusakan

Perubahan signifikan dengan cara penggunaan aset Kinerja ekonomi aset memburuk

Akuntan Muda Halaman 33 terjadinya impairment digambarkan di Gambar 1 halaman berikutnya.

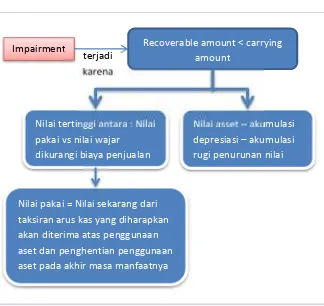

Gambar 1

Contoh Terjadinya

Impairment

Secara garis besar, tahapan terjadinya impairment dapat dirangkum sebagai berikut (Kieso et al., 2011):

Recoverable amount < carrying amount

Impairment

Nilai tertinggi antara : Nilai pakai vs nilai wajar

dikurangi biaya penjualan

Nilai asset – akumulasi depresiasi – akumulasi rugi penurunan nilai

Nilai pakai = Nilai sekarang dari taksiran arus kas yang diharapkan akan diterima atas penggunaan aset dan penghentian penggunaan aset pada akhir masa manfaatnya

Akuntan Muda Halaman 34 1. Review kejadian atau keadaaan-keadaan yang

memungkinkan terjadinya impairment

2. Jika hasil review mengindikasikan adanya impairment, maka lakukan recoverability test (test untuk menentukan pakah impairment terjadi atau tidak). test ini dilakukan dengan cara menguji jika jumlah aliran aks masa depan yang diharapkan dari aset tetep kurang dari nilai tercatat, maka impairment talah tarjadi. 3. Asumsikan impairment terjadi, maka entitas akan

mengakui adanya impairment loss dimana nilai terbawa aset melebihi nilai wajar aset. Nilai wajar aset merupakan nilai pasar atau nilai sekarang dari aliran kas bersih masa depan yang diharapkan.

Sebagai contoh misalkan PT. Alou memiliki aset dengan nilai tercatat sebesar Rp600.000. karena adanya perubahan dalam penggunaan aset tersebut, perusahaan melakukan review apakah kemungkinan terjadi impairment. Aset memiliki kos awal sebesar Rp800.000 dan akumulasi depresiasi Rp200.000. PT. Alou mengekspektasikan future net cash flow

(undiscounted) dari penggunaan aset sebesar Rp650.000. Dari kondisi ini, maka apakah aset mengalami penurunan nilai (impairment)?

Asumsikan bahwa entitas telah melakukan review kejadian atau keadaaan-keadaan yang memungkinkan terjadinya impairment dan hasil review mengindikasikan adanya impairment, maka tahap berikutnya adalah melakukan

Akuntan Muda Halaman 35 ekspektasi future net cash flow dari penggunaan aset sebesar Rp650.000 dan nilai tercatat sebesar Rp600.000. Dari situasi ini berarti tidak terjadi impairment karena recovarable amount

(dalam hal ini diwakili oleh nilai ekspektasi future net cash flow)

lebih besar dari pada nilai tercatatnya. Dengan demikian PT. Alou tidak akan mengakui adanya impairment loss.

Contoh lain untuk menggambarkan adanya impairment

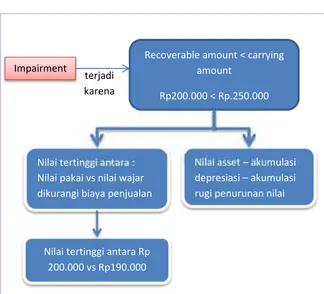

dapat disimak sebagai berikut. Misalkan PT. Rama melakukan

impairment test untuk aset tetapnya. Aset tetapnya memiliki informasi value in used (nilai pakai) Rp200.000, nilai fair value

dikurangi biaya jual sebesar Rp190.000, dan carrying Amount

sebesar Rp250.000. Dari situasi ini untuk menentukan apakah terjadi impairment atau tidak, maka PT. Rama harus membandingkan recoverable amount dengan nilai terbawa. Impairment terjadi ketika Recoverable amount lebih kecil daripada carrying Amount.

Recoverable amount dalam kasus ini harus dipilih nilai terbesar antara 1) nilai fair value dikurangi biaya jual sebesar Rp190.000; 2) value in used (nilai pakai) Rp200.000. dari kedua informasi tersebut, maka yang menjadi Recoverable amount adalah value in used (nilai pakai) sebesar Rp200.000. Nilai terbawa aset sebesar Rp 250.000, sehingga Recoverable amount

Akuntan Muda Halaman 36

Gambar 2

Contoh Terjadinya

Impairment

Setelah ditentukan bahwa aset mengalami penurunan nilai, maka konsekuensi dalam catatan akuntansi adalah PT. Rama harus mengakui adanya impairment loss sebesar selisih antara carrying Amount dengan recoverable amount-nya.

Recoverable amount < carrying amount

Rp200.000 < Rp.250.000 Impairment

Nilai tertinggi antara : Nilai pakai vs nilai wajar dikurangi biaya penjualan

Nilai asset – akumulasi depresiasi – akumulasi rugi penurunan nilai

Nilai tertinggi antara Rp 200.000 vs Rp190.000

Akuntan Muda Halaman 37

Jurnal yang dibuat oleh PT. Rama untuk mengakui adanya

impairment loss:

Loss on Impairment ... Rp 50.000

Accumulated depreciation ...Rp50.000

Loss on impairment akan disajikan pada laporan laba rugi komprehensif pada bagian “other income and expense”. Perusahaan akan meng-kredit aset (yang terkait) atau ‘akumulasi depresiasi-aset’ untuk mengurangi carrying amount

dari aset untuk kasus impairment.

Impairment Loss = Carrying amount - Recoverable amount = 250.000 - Rp 200.000

Akuntan Muda Halaman 38 Setiap perusahaan tentunya

memiliki tujuan untuk mencapai profitabilitas yang baik. Profitabilitas dapat ditunjukkan dari angka laba

yang stabil dan meningkat dari tahun ke tahun serta aliran kas positif yang masuk ke dalam perusahaan. Profitabilitas tercermin dari informasi keuangan yang disampaikannya kepada publik. Berbagai skandal akuntansi dan keuangan yang terjadi beberapa tahun lalu telah berdampak pada krisis ekonomi global.

Akuntan Muda Halaman 39 dilakukan dalam bisnis. Dari sisi manajemen, profitabilitas disiasati dengan berbagai cara, mulai dari cara yang legal melalui pemilihan kebijakan akuntansi yang menguntungkan hingga melibatkan tindakan fraud yang illegal. Bahkan perusahaan seringkali mengabaikan etika-etika dalam menjalankan proses bisnis yang seharusnya dilakukan untuk mencapai profitabilitas. Fokus pada profitabilitas yang bersifat finansial telah mengarahkan perusahaan untuk ‘menghalalkan’ berbagai cara dalam mencapainya. Persaingan pasar yang tidak sehat dan kerusakan lingkungan merupakan dampak yang ditimbulkan dari filsafat materialistis dalam mengejar profitabilitas.

Akuntan Muda Halaman 40 Contoh yang dapat dikemukakan adalah Perusahaan Toyota yang menerapkan etika dalam proses produksi, kepada pelanggan dan supplier. Matsushita Electronics yang mampu bertahan hingga lebih dari satu abad karena prinsip etisnya dalam membangun karyawannya untuk tumbuh dan berkembang secara bersama-sama, memanusiakan setiap karyawannya dan peduli terhadap pelanggan. IBM yang peduli pada individu dan memberikan layanan yang terbaik dan tercepat kepada pelanggan, dan fokus kepada konsumen untuk membangun kepercayaan. Honda, Sony, dan Chrysler juga merupakan contoh perusahaan lainnya yang membangun serta mengembangkan perusahaannya dengan berdasarkan prinsip-prinsip etika yang baik dan benar. Dalam jangka pendek, menjalankan bisnis dengan etika seringkali akan menimbulkan biaya yang tinggi. Dalam jangka panjang, bisnis yang dilandasi oleh etika dan proses yang benar akan mampu menjamin keberlanjutan kegiatan perusahaan.

Akuntan Muda Halaman 41 publik atas penerapan prinsip-prinsip GCG terhadap proses bisnis yang dijalankan oleh perusahaan semakin meningkat. Angka-angka keuangan tidak lagi relevan untuk dijadikan sebagai dasar bagi pengambilan keputusan jangka panjang. Isu mengenai kerusakan lingkungan, perubahan iklim dan sumber daya alam yang semakin menipis memiliki pengaruh yang signifikan dalam proses bisnis perusahaan. Tidak dapat dipungkiri, bahwa kegiatan bisnis telah membawa perubahan yang begitu besar dalam perekonomian, tetapi dampak eksternal yang ditimbulkannya terhadap lingkungan dan sosial kemasyarakatan juga besar. Proses bisnis yang dijalankan yang melibatkan aktivitas yang berhubungan dengan sosial, lingkungan dan tata kelola semakin dibutuhkan publik untuk menilai kinerja perusahaan secara menyeluruh dalam jangka panjang. Untuk memenuhi tuntutan tersebut sebagian perusahaan secara sukarela telah menyampaikan informasi-informasi non keuangan tersebut dalam laporan CSR atau sustainabilitas perusahaan.

Akuntan Muda Halaman 42 pada saat workshop international yang diselenggarakan oleh

United Nation Environment Program (UNEP) dan Bank Dunia pada tahun 1993. Tujuan dari dipublikasikannya SEEA adalah untuk menyediakan rerangka penyajian informasi-informasi sumber daya lingkungan. Dengan adanya informasi tersebut analisis yang melibatkan keterkaitan antara lingkungan dan dan dampaknya terhadap ekonomi dapat ditelaah secara lebih menyeluruh. Setelah melalui diskusi yang panjang yang melibatkan berbagai lembaga, organisasi dan individu yang berkepentingan, pada tahun 2003, PBB melakukan resvisi terhadap SEEA.

Ide mengenai pelaporan informasi publik yang lebih komprehensif yang melibatkan informasi keuangan dan non-keuangan (sustainabilitas) kemudian semakin berkembang di forum-forum intenasional. Integrasi antara pelaporan keuangan dan sustainabilitas perusahaan menjadi tantangan yang harus dihadapi oleh profesi akuntansi di masa depan. Ide mengenai pelaporan publik yang lebih komprehensif telah diwacanakan sejak tahun 2004 dalam suatu proyek yang didirikan oleh Pangeran Charles (Prince of Wales). Proyek yang diberi nama

Akuntan Muda Halaman 43 mengembangkan suatu pendekatan baru dalam pelaporan akuntansi yang dapat memberikan konsekuensi keputusan jangka panjang. Pelaporan yang lebih lengkap dan komprehensif sangat diperlukan bagi pemangku kepantingan dalam menghadapi tantangan perekonomian global.

Perbedaan utama dari pelaporan keuangan dan non-keuangan adalah pada ketersediaan standar yang mengaturnya. Penyampaian informasi-informasi keuangan sudah diatur sedemikian rupa dengan standar seperti IFRS atau GAAP, yang diterima oleh masyarakat global. Meningkatnya kepentingan terhadap informasi non keuangan juga berimplikasi pada kebutuhan standarisasi atas pelaporan informasi tersebut. Standarisasi ini diperlukan agar nilai dari informasi yang disajikan meningkat dan dapat diperbandingkan berdasarkan periode pelaporan dan entitas pelapor.

Akuntan Muda Halaman 44 internasional lainnya. GRI memiliki visi untuk mempromosikan pelaporan mengenai ekonomi, lingkungan dan kinerja sosial sehingga dapat diterima secara luas seperti halnya pelaporan keuangan dan memberikan kontribusi penting bagi kesuksesan suatu organisasi. Untuk mencapi visi tersebut, upaya yang dilakukan oleh GRI adalah dengan menciptakan rerangka pelaporan sustainabilitas (GRI Sustainability Reporting Framework).

Rerangka pelaporan ini merupakan panduan yang dapat digunakan oleh perusahaan dalam mengungkapkan informasi sustainabilitas mereka kepada publik. Proses pengembangan rerangka ini telah dilakukan secara sistematik melalui kegiatan diskusi dan dialog untuk mencapai consensus. Proses yang dilakukan secara terbuka dan inklusif ini melibatkan berbagai pemangku kepentingan di lebih dari 60 negara di dunia. Pemangku kepentingan tersebut meliputi perusahaan, publik, akademisi, pekerja dan institusi professional.

Akuntan Muda Halaman 45 pemangku kepentingan mengenai kinerja suatu perusahaan. Pada tanggal 11 September 2009, A4S bersama-sama dengan the GRI menyelenggarakan pertemuan yang dihadiri oleh para investor, dewan standar, organisasi profesi akuntansi, perwakilan PBB dan perwakilan publik. Pertemuan ini menyepakati pentingnya pelaporan integrasian. Pertemuan ini juga merekomendasikan dibentuknya lembaga internasional yang berperan dalam mempromosikan pentingnya pelaporan integrasian.

Akuntan Muda Halaman 46 Meningkatkan kesadaran mengenai pentingnya pelaporan integrasian sehingga tercapai konsensus bersama diantara lembaga pemerintahan, otoritas pasar modal, perusahaan, investor, dewan standar akuntansi dan dewan standar lainnya dengan cara yang terbaik;

Mengembangkan rerangka pelaporan integrasian, yang meliputi ruang lingkup dan komponen-komponen penting yang terlibat.

Mengidentifikasikan area prioritas yang memerlukan upaya dan pengembangan lebih lanjut.

Mempertimbangkan apakah standar untuk pelaporan integrasian seharusnya diterapkan sebagai kewajiban (mandatory) atau bersifat sukarela (voluntary). IIRC juga memfasilitasi kolaborasi antara dewan standard dan upaya konvergensi atas standar-standar yang diperlukan dalam rangka menciptakan pelaporan integrasian;

Mempromosikan penerapan pelapoan integrasian terhadap regulator dan penyaji laporan keuangan yang berkepentingan.

Akuntan Muda Halaman 47 Mendukung kebutuhan investor jangka panjang dalam pengambilan keputusan dengan menyediakan informasi-informasi yang memiliki konsekuensi luas dan jangka panjang;

Merefleksikan hubungan antara lingkungan, sosial dan tata kelola dengan faktor-faktor keuangan dalam pengambilan keputusan yang berpengaruh terhadap kinerja dan kondisi dalam jangka panjang. Informasi seperti ini memberikan ketertautan yang lebih jelas antara nilai-nilai ekonomis dan sustainabilitas;

Menyediakan rerangka kerja yang diperlukan untuk faktor lingkungan dan sosial yang harus diperhitungkan secara sistematis dalam pelaporan dan pengambilan keputusan; Menyeimbangkan pengukuran kinerja dari hal-hal yang tidak semestinya yang hanya menekankan pada ukuran jangka pendek;

Menciptakan pelaporan yang lebih bernilai bagi manajemen dalam menjalankan kegiatan operasional bisnis sehari-hari. Pelaporan integrasian disebut juga dengan One Report. Konsep

Akuntan Muda Halaman 48 di dalam laporan tahunan perusahaan dengan informasi non keuangan (yang meliputi permasalahan mengenai lingkungan, sosial dan tata kelola) yang dapat ditemui di dalam Laporan CSR ataupun Sustainabilitas Perusahaan. Penggabungan ini tidak hanya berarti membundel kedua laporan tersebut menjadi satu, tetapi yang lebih penting dari itu, laporan tunggal tersebut dapat menunjukkan hubungan timbal balik yang terjadi antara informasi keuangan dan non–keuangan.

Akuntan Muda Halaman 49 gambaran yang lebih luas kepada pengguna mengenai hubungan antara angka-angka keuangan dengan pengukuran non-keuangan seperti penghematan konsumsi bahan bakar, penurunan insiden kecelakaan kerja, dan pengurangan emisi karbon, kebisingan dan nitrogen oxide.

(Arif Perdana)

Akuntan Muda Halaman 50 Ilmu pengetahuan makin lama

makin berkembang. Seiring dengan perkembangan tersebut, muncul pula jargon-jargon baru yang tidak kita kenal

Akuntan Muda Halaman 51 istilah teknis yang spesifik pada ilmu tertentu. Contoh jargon dalam bidang akuntansi (dalam Bahasa Inggris-nya) antara lain

audit, financial statements, accrual, dan net income.

Jargon sangat diperlukan agar para pembelajar dalam bidang terkait dapat berkomunikasi secara efektif dan efisien. Misalnya ketika seorang pembelajar akuntansi menyebut 'net income' atau 'laba bersih' maka Anda paham bahwa yang dimaksud (i.e. laba bersih) adalah suatu angka yang dihasilkan dari perhitungan tertentu. Anda bisa membayangkan pendapatan (revenues)

dikurang biaya (expenses). Anda tahu bahwa biaya tersebut terbagi lagi atas kos barang terjual (cost of goods sold) dan biaya operasi. Anda tahu susunan dan format perhitungan agar sampai pada angka laba bersih. Anda tahu semua PSAK terkait yang mendasari perlakuan atas tiap aspek dan hal terkait laba bersih.

Akuntan Muda Halaman 52 mengadaptasinya ke dalam Bahasa Indonesia, terutama bila kita sedang menulis paper.

Ada beberapa cara untuk mengadaptasi jargon ke dalam Bahasa Indonesia. Pertama, kita bisa tetap menggunakan versi bahasa aslinya. Hal ini juga saya lakukan dalam paragraf sebelumnya, misalnya pada kata revenues, cost of goods sold, dan expenses.

Akuntan Muda Halaman 53 Cara kedua adalah dengan mencarikan padanan kata jargon di dalam Bahasa Indonesia. Misalnya financial statements menjadi laporan keuangan, download menjadi unduh, dan sebagainya. Cara ini merupakan cara yang ideal. Sayangnya tidak banyak padanan yang bisa kita temukan dengan cara seperti ini.

Kelemahan cara pertama dan kedua membawa kita ke cara ketiga yaitu menyerap kata. Ini merupakan cara yang termudah mengingat bahan dasarnya (i.e. kata yang hendak diserap) sudah tersedia untuk diadaptasi. Kita tinggal menentukan asas yang akan kita gunakan dalam menyerap jargon tersebut.

Ada 2 asas yang bisa kita pilih dalam menyerap kata, yaitu asas bunyi dan asas eja. Asas bunyi menggunakan pengucapan suatu kata asing sebagai dasar penyerapannya ke dalam Bahasa Indonesia. Asas ini cukup populer dalam dunia akuntansi. Misalnya kata 'manajemen' yang diambil dari Bahasa Inggris, 'management'. Huruf 'j' dalam kata 'manajemen' muncul karena huruf 'g' dalam kata' management' tidak diucapkan sebagai 'g' melainkan 'j'.

Akuntan Muda Halaman 54 Pedoman Umum Pembentukan Istilah atau PUPI (Departemen Pendidikan dan Kebudayaan 1988). Kata 'management' akan diserap menjadi 'managemen'. Huruf 't' dalam kata

'management' dihilangkan sesuai pedoman PUPI yaitu gugus konsonan akhir -nt berubah menjadi -n ketika diserap ke dalam Bahasa Indonesia.

Kedua asas ini timbul karena ada perbedaan antara tulisan suatu kata asing dan pengucapannya (pronounciation). Asas bunyi mendasarkan penyerapan suatu kata pada pengucapannya dalam bahasa asli. Sementara asas eja mendasarkan penyerapan suatu kata pada tulisannya dalam bahasa asli. Tabel di halaman berikutnya menunjukkan beberapa contoh perbedaan tulisan dan pengucapan beberapa kata Bahasa Inggris.

Akuntan Muda Halaman 55 untuk digunakan. Hal ini karena asas eja menjamin hasil serapan tiap orang akan sama.

Accrual

ɘ 'krü ɘl

Accumulation

ɘ ˌkyü m(y)ɘ 'lā shɘn

Discretionary

dis 'kre shɘ ˌner ē

Management

'ma nij mɘnt

Merger

mɘr jɘr

Myopia

mī 'ō pē ɘ

Proposition

ˌprä pɘ 'zi shɘn

Relevance

're lɘ vɘn(t)s

Sumber: Merriam-Webster's Collegiate Dictionary, Eleventh Edition

Akuntan Muda Halaman 56 dirujuk oleh orang yang hendak menyerap suatu kata. Misalnya kata equity, merger, proposition, Anda buka kamus apapun bentuk tulisnya akan selalu sama. Sementara itu, PUPI memberikan panduan yang rinci mengenai bagaimana seharusnya kita menyerap kata sehingga, bila diikuti dengan teliti, hasil serapan kita akan sama dengan hasil serapan siapa saja yang juga menggunakan PUPI. Tabel berikut menunjukkan beberapa panduan yang ada dalam PUPI.

di muka

dan konsonan menjadi

skandium

skotopia

di muka

dan menjadi

senografi

sifistoma

di muka vokal menjadi

skema

skizofrenia

Sumber: PUPI

Akuntan Muda Halaman 57 tidak memiliki landasan yang sama. Pengucapan suatu kata dalam Bahasa Inggris, misalnya, akan berbeda menurut daerah dan dialeknya. Pengucapan kata menurut Bahasa Inggris – Amerika sedikit-banyak akan berbeda dengan Bahasa Inggris – Inggris Raya ataupun Bahasa Inggris – Australia. Kedua, asas bunyi tidak memiliki pedoman khusus dalam menyerap kata. Semuanya diputuskan secara arbitrari bergantung kepada siapa penyerapnya. Misal mengapa hanya huruf 'g' yang diubah mengikuti bunyinya (i.e. menjadi 'j') pada kata 'manajemen'? Bukankah kita umumnya mengucapkan dua huruf a pertama (i.e. 'mana') sebagai 'e'?

Contoh mandiri: Coba anda serap kata proposition dan

discretionary accrual menggunakan asas eja dan asas bunyi. Khusus untuk asas bunyi, coba bayangkan juga semua kemungkinan yang ada.

Akuntan Muda Halaman 58 mengubah tampilannya atau ketika Anda harus beralih dari Office 1997 ke Office 2007? Apakah Anda seketika itu juga langsung merasa senang? Kebanyakan orang akan langsung bersuara “lebih bagus tampilan yang dulu”. Sebenarnya yang sering terjadi hanyalah kita enggan menghadapi sesuatu yang berbeda dari yang sudah sering kita jumpai. Kita menyukai pola dan struktur yang serupa.

Hal yang sama terjadi ketika Anda harus belajar sesuatu dan Anda menggunakan lebih dari 1 literatur berbahasa Indonesia dengan elemen bahasa yang berbeda-beda (e.g. serapan, istilah). Anda akan jengah meskipun Anda mungkin tidak menyadarinya.1 Hal ini terjadi karena otak Anda dipaksa untuk menyesuaikan atas hal-hal yang sifatnya dasar setiap kali Anda berganti literatur.

Akuntan Muda Halaman 59 akan selalu menuliskan 'managerial myopia'. Namun Anda akan menemukan lebih dari satu versi dalam literatur berbahasa Indonesia, seperti 'miopia managerial', 'managerial myopia', dan 'myopia manajerial'.

Coba bayangkan Anda membaca 2 paper akuntansi dan

menemukan 10 istilah yang diserap secara berbeda. Bayangkan berapa banyak kemungkinan hasil serapan yang muncul. Bayangkan juga ketidakkonsistenan cara yang digunakan dalam menyerap kata. Lalu bagaimana kita bisa (secara bawah sadar) menemukan pola dan strukturnya?

Akuntan Muda Halaman 60 Kalau memang standarisasi penyerapan itu begitu penting, lantas mengapa tidak banyak yang mendukung? Yah, selamanya yang namanya hal baru itu akan sulit diterima karena kebanyakan orang senang dengan apa yang telah menjadi kebiasaan. Namun, seperti halnya penolakan di awal terhadap tampilan baru

Facebook atau Office 2007 tadi, Anda perlu sedikit membiasakan diri pada hal baru tersebut agar dapat lebih adil (fair) dalam membandingkan mana yang lebih baik. Saran saya, bila Anda masih skeptis, biasakan diri Anda membaca hanya literatur akuntansi berbahasa Inggris dan kemudian coba baca literatur berbahasa Indonesia. Anda akan merasakan bedanya.