commit to user

ii

PENGARUH EXPENDITURE, REAL ESTATE, DAN GROSS DOMESTIC

PRODUCT TERHADAP KINERJA KEUANGAN PEMERINTAH

DAERAH DIINDONESIA

SKRIPSI

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat

Untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

CHANDRA KURNIAWAN

F0308024

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

iii

PENGARUH EXPENDITURE, REAL ESTATE DAN GROSS DOMESTIC

PRODUCT TERHADAP KINERJA KEUANGAN PEMERINTAH

DAERAH DI INDONESIA

ABSTRAKSI

CHANDRA KURNIAWAN

F0308024

Penelitian ini bertujuan untuk menganalisis pengaruh expenditure, real estate, dan gross domestic product mempengaruhi kinerja keuangan pemerintah daerah di Indonesua yang dinyatakan dengan current ratio (CR), debt to equity ratio (DER), assets turnover (AT), operating revenue to operating expense (OROE), dan operating revenue to total revenue (ORTR).

Sampel yang digunakan dalam penelitian ini berjumlah 480 laporan keuangan pemerintah daerah di Indonesia tahun 2008-2010. Sampel ini dipilih berdasarkan purposive sampling method. Penelitian ini menggunakan alat analisis data regresi berganda dengan bantuan software komputer untuk statistik SPSS versi 16.0.

Hasil dari penelitian ini menunjukkan bahwa variabel real estate berpengaruh terhadap kinerja keuangan pemerintah daerah di Indonesia, sedangkan variabel expenditure dan gross domestic product tidak berpengaruh terhadap kinerja keuangan pemerintah daerah di Indonesia.

commit to user

iv

THE EFFECT OF EXPENDITURE, REAL ESTATEAND GROSS

DOMESTIC PRODUCTTO FINANCIAL PEFORMANCE OF LOCAL

GOVERNMENT IN INDONESIA

ABSTRAC

CHANDRA KURNIAWAN

F0308024

This study aims to analyze the influence of expenditure, real estate, and Gross Domestic Product affect financial performance of local government in Indonesia which is indicated by current ratio (CR), debt to equity ratio (DER), assets turnover (AT), operating revenue to operating expense (OROE), dan operating revenue to total revenue (ORTR).

This research used 480 financial report of local government in Indonesia at 2008-2010 as the sample. This sample was selected using proportional purposive sampling method. This research used a multiple regression analysis pf data with the help of computer software for stastitical 16.0 version of SPSS

The result of this study showed that the variable real estate affect the financial performance of local government in Indonesia. But, the variables expenditure and gross domestic product give no affect on the financial performance of local government ini Indonesia.

commit to user

commit to user

vi

commit to user

vii

MOTTO

Bangkitlah, menjadi teranglah, sebab terangmu datang, dan kemuliaan

TUHAN terbit atasmu. (Yesaya 60:1).

“Pada waktu itu engkau akan heran melihat dan berseri

-seri, engkau akan

tercengang dan akan berebsar hati, sebab kelimpahan dari seberang laut

akan beralih kepadamu, dan kekayaan bangsa-bangsa akan datang

kepadamu

”

. (Yesaya 60:5).

“Orang yang duduk dalam lindungan Yang Mahatinggi dan

bermalam dalam naungan Yang Mahakuasa akan berkata kepada TUHAN: Tempat perlindunganku dan kubu pertahananku, Allahku,

yang kupercayai”. (Mazmur 91:1-2).

“

Karena itu pergilah, jadikan semua bangsa murid-Ku dan

babtislah mereka dalam nama Bapa dan Anak dan Roh Kudus

dan ajarilah mereka melakukan segala sesuatu yang telah

Kuperintahkan kepadamu. Dan ketahuilah, Aku menyertai kamu

senantiasa sampai akhir zaman” (Matius 28-19-20)

“Tahun 2012 adalah tahun kemuliaan” (Pdt Obaja Tanto

Setiawan).

“Kemenangan adalah milik orang yang berjuang, kemenangan adalah milik orang yang berdoa”

(Ahmad Dhani).

commit to user

viii

HALAMAN PERSEMBAHAN

Karya sederhana ini penulis persembahkan untuk:

Tuhan Yesus Kristus Sang Juru Selamat Manusia

Kedua orang tua ku (Papi dan Ibu)

Saudara- saudaraku terkasih (Mba Phita, Mba Nia, Mas Kris, Mas

Adi, Ata)

commit to user

ix

KATA PENGANTAR

\

Segala puji dan syukur penulis panjatkan kepada Tuhan Yesus, karena atas

segala anugerahNya, sehingga penulis dapat menyelesaikan skripsi dengan judul

“PENGARUH EXPENDITURE, REAL ESTATE, DAN GROSS

DOMESTIC PRODUCT TERHADAP KINERJA KEUANGAN

PEMERINTAH DAERAH DI INDONESIA” sebagai tugas akhir guna

memenuhi syarat-syarat untuk mencapai gelar Sarjana Ekonomi Jurusan

Akuntansi Universitas Sebelas Maret.

Penulis menyadari bahwa keberhasilan penyusunan skripsi ini tidak lepas

dari bantuan berbagai pihak, baik berupa doa maupun moral, secara langsung

maupun tidak langsung. Oleh karena itu dengan segala kerendahan hati penulis

menyampaikan ungkapan terima kasih kepada:

1. Tuhan Yesus Kristus atas segala anugerah, penyertaan, kesehatan, berkat,

dan atas semuanya yang telah diberikan kepada penulis.

2. Bapak Dr. Wisnu Untoro, MS selaku dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

3. Bapak Drs. Santosa Tri Hananto, M.Si., Ak. selaku Ketua Jurusan

commit to user

x 4. Drs. Jaka Winarna M.Si., Ak., selaku pembimbing yang sangat membantu

penulis untuk mencapai hasil yang terbaik.

5. Papi dan Ibu yang selalu mendoakan, memberikan motivasi, nasehat,

contoh hingga saat ini. Semoga Tuhan Yesus memberi umur yang panjang

sehingga dapat melihat kesuksesanku kelak. Amin.

6. Kedua kakak ku terkasih, Aphita Febriani dan Beta Kurniawati. Semoga

selalu diberikan kesehatan, keberhasilan, keberuntungan oleh Tuhan

Yesus.

7. Ester Volina Kim, terima kasih atas segala cinta kasih, perhatian, doa,

kesetiaan. Semoga kamu lah yang menjadi pendamping hidupku

selamanya.

8. Mas Adi, Mas Kris, Ata. Aku senang bisa bertemu dengan kalian semua di

dunia ini.

9. Papi, Mami, Efra yang sudah aku anggap sebagai saudara baru ku. Semoga

akulah yang menjadi anak mantu dan kakak iparmu.

10.Keluarga besar anggota PMK FE, banyak proses kehidupan yang luar

biasa penulis alami bersama kalian.

11.Lionel Messi atas inspirasi kerja keras dan kerendahan hatinya, bagiku

kamu lah pemain bola terbaik di dunia dan akhirat.

12.Teman-teman Akuntansi angkatan 2008 FE UNS. Bersyukur bisa ada

diantara kalian. Semoga generasi ini bisa membawa perubahan bagi

bangsa ini.

13.Teman-teman Akuntansi angkatan 2008 FE UNS kelas B. Terima kasih

commit to user

xi 14.Tim skripsi (Fauzi, Habib, Nanda). Sangat mengesankan berpartner

bersama kalian, terima kasih sudah banyak dibantu dari awal sampai akhir.

15.Penghuni bangku kosong perpustakaan. Bersama kalian mengerjakan

skripsi lebih menyenangkan.

16.Suryo Prabowo yang banyak membantu olah data hingga akhirnya data ku

normal.

17.Geng WWJ. Banyak kenangan manis bersama kalian.

18.Semua pihak tidak mungkin disebutkan satu-persatu yang telah

memberikan bantuan pada penulis.

Penulis menyadari masih banyak kekuarangan dan ketidaksempurnaan

dalam penulisan in. Untuk itu saran dan kritik yang membangun sangat penulis

harapkan dari pembaca skripsi ini.

Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi semua pihak

yang membutuhkan dikemudian hari. Terima Kasih

Surakarta, Agustus 2012

commit to user

xii

DAFTAR ISI

Halaman

ABSTRAKSI ... ii

ABSTRACT ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

BAB II. TINJAUAN PUSTAKA DAN HIPOTESIS ... 10

A. Laporan Keuangan Pemerintah ... 10

commit to user

xiii

C. Jenis Laporan Keuangan Pemerintah Daerah ... 12

D. Karakteristik Kualitatif Laporan Keuangan Pemerintah Daerah ... 13

E. Interpretasi Laporan Keuangan Pemerintah Daerah ... 15

F. Pelaporan dan Pengukuran Kinerja Pemerintah ... 16

G. Kerangka Pemikiran ... 17

H. Hipotesis ... 18

BAB III. METODE PENELITIAN ... 22

A. Desain Penelitian ... 22

B. Populasi, Sampel, dan Tehnik Pengambilan Sampel ... 22

C. Sumber Data ... 23

D. Definisi Operasional dan Pengukuran Variabel ... 24

1. Variabel Independen ... 24

e. Operating Revenues to Operating... 27

E. Teknik Analisis Data ... 27

commit to user

xiv

2. Analisi Regresi Berganda ... 28

3. Uji Asumsi klasik ... 28

a. Uji Normalitas ... 28

b. Uji Heteroskedastisitas ... 29

c. Uji Autokorelasi ... 29

d. Uji Multikoliniearitas... 30

4. Pengujian Hipotesis ... 31

a. Uji Koefisien Regresi Parsial (Uji t) ... 31

b. Uji Koefisien Determinasi (R2) ... 32

c. Uji Regresi Simultan (Uji F)) ... 32

BAB IV. ANALISIS DATA DAN PEMBAHASAN ... 33

A. Deskripsi Data ... 33

B. Hasil dan Analisis Data ... 34

1. Analisis Deskriptif Statistik ... 35

2. Uji Asumsi Klasik ... 36

a. Uji Normalitas ... 36

b. Uji Heterokedastisitas ... 37

c. Uji Autokorelasi ... 38

d. Uji Multikoliniearitas... 39

3. Uji Hipotesis ... 40

a. Uji Signifikansi t ... 41

b. Uji Regresi Simultan (Uji F) ... 42

c. Uji Koefisien Determinasi (R2) ... 43

commit to user

xv

BAB V. PENUTUP ... 46

A. Simpulan ... 46

B. Keterbatasan ... 47

C. Saran ... 48

DAFTAR PUSTAKA... 49

commit to user

xvi

DAFTAR TABEL

Tabel Halaman

Tabel 1 Sampel Penelitian ... 33

Tabel 2 Deskripsi Statistik Data Penelitian ... 35

Tabel 3 Normalitas Data ... 36

Tabel 4 Normalitas setelah Transformasi dan Seleksi Data Outlier ... 37

Tabel 5 Uji Heteroskedastisitas ... 38

Tabel 6 Uji Autokorelasi ... 39

Tabel 7 Uji Multikoliniaritas ... 40

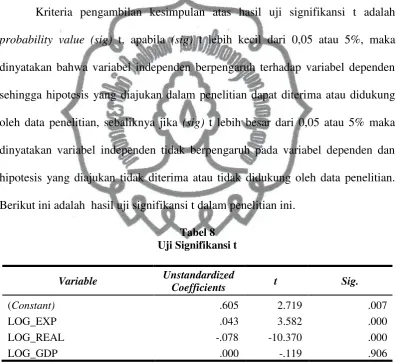

Tabel 8 Uji Signifikansi t ... 41

Tabel 9 Uji Signifikansi F ... 42

commit to user

xvii

DAFTAR GAMBAR

Gambar Halaman

commit to user

commit to user

PENGARUH EXPENDITURE, REAL ESTATE DAN GROSS DOMESTIC

PRODUCT TERHADAP KINERJA KEUANGAN PEMERINTAH

DAERAH DI INDONESIA

ABSTRAKSI

CHANDRA KURNIAWAN

F0308024

Penelitian ini bertujuan untuk menganalisis pengaruh expenditure, real estate, dan gross domestic product mempengaruhi kinerja keuangan pemerintah daerah di Indonesua yang dinyatakan dengan current ratio (CR), debt to equity ratio (DER), assets turnover (AT), operating revenue to operating expense (OROE), dan operating revenue to total revenue (ORTR).

Sampel yang digunakan dalam penelitian ini berjumlah 480 laporan keuangan pemerintah daerah di Indonesia tahun 2008-2010. Sampel ini dipilih berdasarkan purposive sampling method. Penelitian ini menggunakan alat analisis data regresi berganda dengan bantuan software komputer untuk statistik SPSS versi 16.0.

Hasil dari penelitian ini menunjukkan bahwa variabel real estate berpengaruh terhadap kinerja keuangan pemerintah daerah di Indonesia, sedangkan variabel expenditure dan gross domestic product tidak berpengaruh terhadap kinerja keuangan pemerintah daerah di Indonesia.

commit to user

THE EFFECT OF EXPENDITURE, REAL ESTATEAND GROSS

DOMESTIC PRODUCTTO FINANCIAL PEFORMANCE OF LOCAL

GOVERNMENT IN INDONESIA

ABSTRAC

CHANDRA KURNIAWAN

F0308024

This study aims to analyze the influence of expenditure, real estate, and Gross Domestic Product affect financial performance of local government in Indonesia which is indicated by current ratio (CR), debt to equity ratio (DER), assets turnover (AT), operating revenue to operating expense (OROE), dan operating revenue to total revenue (ORTR).

This research used 480 financial report of local government in Indonesia at 2008-2010 as the sample. This sample was selected using proportional purposive sampling method. This research used a multiple regression analysis pf data with the help of computer software for stastitical 16.0 version of SPSS

The result of this study showed that the variable real estate affect the financial performance of local government in Indonesia. But, the variables expenditure and gross domestic product give no affect on the financial performance of local government ini Indonesia.

commit to user BAB I

PENDAHULUAN

A. Latar Belakang

Reformasi yang dimulai tahun 1998 telah merambah ke seluruh aspek

kehidupan berbangsa dan bermasyarakat. Salah satu aspek reformasi yang

dominan adalah aspek pemerintahan. Aspek pemerintahan yang dimaksud adalah

hubungan pemerintah pusat dan pemerintah daerah. Isu yang paling mencuat

dalam aspek ini adalah otonomi yang lebih luas dan nyata kepada daerah (Rusydi,

2010).

Salah satu dampak dari era reformasi tahun 1998 dalam aspek sektor

publik adalah diterbitkannya kebijakan otonomi daerah yaitu Undang-undang

nomor 22 tahun 1999 untuk menjalankan amanat reformasi/perubahan dan demi

mengembangkan pembangunan daerah. Kemudian pemerintah memperbaharuinya

dengan Undang-undang nomor 32 tahun 2004 tentang pemerintah daerah. Dengan

adanya otonomi daerah maka terjadi perubahan dari sentralisasi menjadi

desentralisasi, yaitu perubahan sistem pertanggungjawaban maupun pengambilan

keputusan dari pemerintah pusat ke setiap pemerintah daerah.

Menurut Rusydi (2010), desentralisasi dimaknai dalam tiga aspek. Pertama

sebagai pelepasan tanggung jawab pusat kepada daerah, secara langsung dimaknai

sebagai pelepasan daerah sebagai pelaksana dan pengambil keputusan

administrasi dengan bimbingan teknis oleh pusat. Kedua sebagai delegasi yang

commit to user

Ketiga sebagai revolusi dimana pelimpahan kewenangan untuk memutuskan

sesuatu di daerah.

Kartasasmita (1996) dalam penelitian Pertiwi (2007) menyatakan bahwa

desentralisasi pada dasarnya adalah penataan mekanisme pengelolaan kebijakan

dengan kewenangan yang lebih besar diberikan kepada daerah agar

penyelenggaraan pemerintahan dan pelaksanaan pembangunan lebih efektif dan

efisien. Pemerintah daerah juga diharapkan dapat merealisasikan pendapatan yang

mereka punya dengan membelanjakan dana tersebut sesuai dengan kebutuhan

masyarakat masing-masing. Desentralisasi fiskal ini didesain dengan asumsi

bahwa pemerintah daerah lebih tahu akan kebutuhan dan kondisi daerah

masing-masing, diharapkan mampu meningkatkan efisiensi pengeluran pemerintah.

(Pertiwi 2007).

Meskipun sudah diubah menjadi sistem desentralisasi, dalam

kenyataannya masih banyak kesenjangan antar daerah di Indonesia, hal ini

mengakibatkan kebijakan otonomi daerah yang dirancang pemerintah pusat belum

dapat berjalan secara efisien dan efektif (Adi, 2005). Penelitian Kuncoro (2004)

menyatakan bahwa kesenjangan antar daerah muncul karena adanya sumbangan

akan hasil eksploitasi sumber daya terhadap pembangunan ekonomi hanya

berkutat di pusat. Penelitian Halacmi (2005) memberikan solusi agar pemerintah

daerah mengagendakan evaluasi secara berkala untuk mengukur kinerja selain itu

pemerintah daerah perlu menciptakan tata kelola atau sistem pengendalian internal

yang baik.

Pengukuran kinerja merupakan salah satu cara yang dapat digunakan

commit to user

Menurut Chow, Ganulin, Haddad, dan Wiliamson (1998) Pengukuran kinerja

merupakan komponen yang penting karena akan memberikan umpan balik atas

rencana yang telah diimplementasikan. Mardiasmo (2007) menyatakan bahwa

pengukuran kinerja dilakukan untuk memenuhi tiga maksud (1) untuk membantu

memperbaiki kinerja pemerintah (2) untuk mengaloksikan sumberdaya dan

pembuatan keputusan (3) untuk mewujudkan pertanggungjawaban publik dan

memperbaiki komunikasi kelembagaan. Sedangkan menurut Wood (1998)

pengukuran kinerja memiliki tujuan antara lain (1) mengevaluasi tentang

bagaimana program tersebut berjalan (2) sebagai sarana perbandingan atas

pelayanan yang diberikan (3) dan sebagai alat komunikasi kepada publik.

Fakta menarik terkait kinerja keuangan adalah hasil audit Badan

Pemeriksa Keuangan tahun 2010 yang membuktikan bahwa kinerja keuangan

kabupaten/kota di Indonesia belum bisa dikatakan baik, karena dari 516 daerah

yang diaudit, 7% mendapat opini wajar tanpa pengecualian, 66% mendapatkan

opini wajar dengan pengecualian, 5% mendapatkan opini tidak wajar dan 22%

mendapatkan opini tidak memberikan pendapat. Sedangkan pada tahun 2009 dari

504 daerah yang diaudit, 3% mendapatkan opini wajar tanpa pengecualian, 65%

mendapatkan opini wajar dengan pengecualian, 10% mendapatkan opini tidak

wajar, dan 22% mendapatkan opini tidak memberikan pendapat.

Berdasarkan data tersebut masih banyak daerah yang belum mendapatkan

opini wajar tanpa pengecualian maupun wajar dengan pengecualian, hal ini

membuktikkan bahwa masih buruknya kinerja keuangan pemerintah daerah yang

commit to user

diatas disimpulkan bahwa pengukuran kinerja keuangan daerah adalah sesuatu

yang penting untuk dilakukan.

Kinerja keuangan pemerintah daerah dipengaruhi oleh beberapa faktor,

faktor yang mempengaruhi kinerja keuangan terdiri dari tiga kategori yaitu

environmental factor, organization factor, dan financial factor (Groves et all,

2001). Beberapa penelitian mengungkapkan bahwa terdapat faktor-faktor yang

mempengaruhi kinerja keuangan pemerintah daerah di dalam maupun luar negeri.

Faktor-faktor tersebut diantaranya expenditure, real estate, gross domestic bruto.

Expenditure termasuk financial factor yang mempengaruhi kinerja

keuangan pemerintah daerah. Menurut Patriati (2010) expenditure merupakan

belanja rutin dalam suatu periode tertentu. Belanja tersebut digunakan untuk

memberikan layanan publik sebaik-baiknya. Semakin baik pelayanan publik yang

diberikan menunjukkan semakin baik pengelolaan pembelanjaan pemerintah

daerah sehingga menciptakan value for money yang baik.

Sedangkan real estate merupakan environmental factor yang

mempengaruhi kinerja keuangan pemerintah daerah, real estate adalah jumlah

keseluruhan atas nilai tanah, gedung atau bangunan, dan jalan yang dimiliki dan

dilaporkan oleh pemerintah daerah kabupaten/kota pada periode tertentu. Semakin

banyak dan semakin baik jumlah bangunan, gedung, dan jalan semakin baik juga

pelayanan publik yang diberikan sehingga semakin banyak juga pendapatan yang

diperoleh pemerintah daerah, dengan demikian semakin baik pula kinerja

keuangan pemerintah daerah tersebut (Patriati, 2010).

Selain expenditure, gross domestic product juga merupakan salah satu dari

commit to user

regional bruto (PDRB). Cohen (2006) melakukan pengujian terkait pengaruh

PDRB dengan kinerja pemerintah dearah. Bukti empiris yang diperoleh adalah

adanya pengaruh PDRB pemerintah daerah dengan kinerja keuangan pemerintah

daerah. PDRB yang tinggi berkolerasi positif terhadap pendapatan asli daerah.

Semakin tinggi jumlah pendapatan daerah, semakin besar dana yang tersedia bagi

pembangunan daerah sehingga pemerintah daerah bersangkutan mampu

menyediakan pelayanan jasa pada masyarakat yang lebih baik. (Mahmudi, 2007).

Penelitian Steven dan Mc Gowen (1983) mengenai indikator keuangan

dan tren keuangan pemerintah daerah, menggunakan tiga variabel independen

yaitu (1) pendapatan dan pengeluaran (2) tax (3) real estate dan variabel

independen yang terdiri dari debt to revenue ratio, grant to revenue ratio serta

grant to expenditure ratio. Melalui penelitian Steven dan Mc Gowen (1983)

hasilnya adalah tren keuangan pemerintah daerah dipengaruhi oleh banyak faktor

yaitu jumlah penduduk dan sumber pendapatan bagi pemerintah daerah.

Cohen (2006) menggunakan kinerja keuangan yang terdiri dari return on

equity, return on assets, profit margin, current ratio, debt/equity, long term

liabilities/total assets, assets turnover, operating revenues/total revenues dan

operating revenues/operating expense sebagai variabel dependen penelitiannya.

Serta meggunakan gross domestic product, populasi penduduk, real estate,

tourist, dan capital sebagai variabel independen penelitiannya. Melalui penelitian

Cohen (2006) ditemukan bahwa gross domestic product, populasi penduduk,

variabel real estate, tourist dan capital mempengaruhi kinerja keuangan

pemerintah daerah di Yunani yang dinyatakan dalam sembilan rasio keuangan.

commit to user

margin tidak dipengaruhi oleh faktor-faktor tersebut karena profitabilitas sektor

pemerintah berbeda dengan perusahaan/swasta.

Penelitian Ningsih (2010) menggunakan revenue, expenditure, real estate,

capital, taxes, grant, gross domestic product, dan employment dengan menilai

hubungannya dengan kinerja keuangan yang diproksikan dengan rasio

kemandirian, rasio efisiensi, dan rasio efektivitas. Penelitian ini mengambil

sampel di Pemerintah Daerah Kabupaten/Kota di Jawa Tengah. Hasil penelitian

Ningsih (2010) menyatakan bahwa revenue, expenditure, dan employment saja

yang berpengaruh postif dengan kinerja keuangan.

Penelitian Suyono (2010) menggunakan revenue, expenditure, real estate,

capital, taxes, dan grant sebagai variabel independennya, dan menggunakan

kinerja keuangan yang terdiri atas current ratio, debt to equity, assets turnover,

operating revenues to total revenues, dan operating revenues to operating

expenses sebagai variabel dependennya. Adapun hasil dari penelitian tersebut

adalah tidak adanya pengaruh antara expenditure, real estate, capital, taxes

terhadap kinerja keuangan pemerintah daerah di Indonesia. Dan adanya pengaruh

antara revenue dan grant terhadap kinerja keuangan pemerintah daerah di

Indonesia.

Penelitian Winarna (2010) melakukan pengujian revenue, expenditure,

real estate, taxes, grant, population, tourist, gross domestic product terhadap

kinerja keuangan yang dinilai dengan rasio kemandirian, rasio efisiensi, rasio

efektivitas. Penelitian Winarna (2010) mengambil sampel pada pemerintah daerah

di Jawa Tengah. Hasil dari penelitian ini adalah revenue dan expenditure

commit to user

grant, real estate, population, tourist, employment, dan gross domestic product

tidak berpengaruh pada kinerja pemerintah daerah di Jawa Tengah.

Penelitian terdahulu terkait dengan kinerja keuangan pemerintah daerah

yang dilakukan Steven dan Mc Gowen (1983), Cohen (2006), Ningsih (2010),

Suyono (2010), Winarna (2010) belum memberikan hasil yang konsisten. Maka

memotivasi penulis untuk melakukan penelitian dengan judul “PENGARUH

EXPENDITURE, REAL ESTATE, DAN GROSS DOMESTIC PRODUCT

TERHADAP KINERJA KEUANGAN PEMERINTAH DAERAH DI

INDONESIA” yang diharapkan memberikan manfaat maupun referensi bagi

penelitian selanjutnya.

Perbedaan antara penelitian ini dengan penelitian terdahulu adalah:

1. Steven dan Mc Gowen (1983) menggunakan variabel independen: debt to

revenue ratio, grant to revenue ratio, grant expense ratio dalam mengukur

kinerja keuangan.

2. Cohen (2006) mengambil sampel pada pemerintah daerah Yunani serta

menggunakan variabel dependen yaitu return on asset, return on equity, asset

turnover.

3. Ningsih (2010) menggunakan rasio kemandirian, rasio efisiensi, rasio

efektivitas dalam menilai kinerja keuangan serta mengambil sampel yang

lebih sempit yaitu pemerintah daerah kabupaten/kota di Jawa Tengah.

4. Winarna (2010) mengambil sampel pada pemerintah daerah kabupaten/kota di

Jawa Tengah, serta menggunakan periode penelitian dari tahun 2005 sampai

commit to user

5. Suyono (2010) menggunakan periode penelitian dari tahun 2005 sampai tahun

2007, selain itu Suyono (2010) tidak menggunakan variabel independen gross

domestic product.

B. Rumusan Masalah

1. Apakah expenditure berpengaruh positif terhadap kinerja keuangan

kabupaten/kota di Indonesia?

2. Apakah real estate berpengaruh positif terhadap kinerja keuangan

kabupaten/kota di Indonesia?

3. Apakah gross domestic product berpengaruh positif terhadap kinerja keuangan

kabupaten/kota di Indonesia?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji faktor keuangan dan faktor

lingkungan, yang terdiri dari expenditure, real estate, gross domestic product

pada pemerintah daerah.

D. Manfaat Penilitian

1. bagi pemerintah

Hasil penelitian ini diharapkan dapat menjadi bahan evaluasi kinerja keuangan

yang akurat bagi pemerintah daerah di seluruh Indonesia.

2. bagi lembaga donatur, investor, pinjaman

Hasil penelitian ini diharapkan dapat menjadi informasi terutama informasi

terkait dengan kinerja keuangan dalam pengambil keputusan untuk lembaga

donatur yang akan memberikan donasi, maupun bank dalam memberikan

commit to user

3. bagi akademisi

Hasil penelitian ini diharapkan dapat memberikan referensi bagi penelitian

selanjutnya serta memberikan tambahan pengetahuan dan inspirasi mengenai

kinerja keuangan pemerintah daerah.

4. bagi penulis

Penulis memperoleh wawasan, pengetahuan, pengalaman khususnya dalam hal

commit to user BAB II

TINJAUAN PUSTAKA DAN HIPOTESIS

A. Laporan Keuangan Pemerintah Daerah

Sutopo dan Setiawan (2010) menyatakan penyusunan laporan keuangan

pemerintah merupakan perwujudan dari transparansi dan akuntabilitas

pengelolaan keuangan negara. Laporan keuangan adalah suatu penyajian data

keuangan termasuk catatan yang menyertainya, yang dimaksudkan untuk

mengkomunikasikan sumber daya ekonomi (aktiva) dan/atau kewajiban suatu

entitas pemerintah pada saat tertentu atau perubahan atas aktiva dan/atau

kewajiban selama suatu periode tertentu sesuai dengan standar akuntansi

pemerintah. Laporan keuangan disusun untuk menyediakan informasi yang

relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh

suatu entitas pelaporan selama satu periode pelaporan (Suyono, 2010)

Kerangka konseptual standart akuntansi pemerintah (paragraf 21)

menyatakan bahwa laporan keuangan terutama digunakan untuk membandingkan

realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang

telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi

suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap

peraturan perundang-undangan. Menurut kerangka konseptual standart akuntansi

pemerintah (paragraf 16) terdapat beberapa kelompok utama pengguna laporan

commit to user

lembaga pengawas/ lembaga pemeriksa, pihak yang memberi atau berperan dalam

proses donasi, investasi, dan pinjaman dan pemerintah.

B. Tujuan Pelaporan Keuangan Pemerintah Daerah

Menurut kerangka konseptual standart akuntansi pemerintah (Paragraf 23)

pelaporan keuangan pemerintah seharusnya menyajikan informasi yang

bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat

keputusan baik keputusan ekonomi, sosial, maupun politik dengan:

1. menyediakan informasi mengenai kecukupan penerimaan periode berjalan

untuk membiayai seluruh pengeluaran.

2. menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya

ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan

perundang undangan.

3. menyediakan informasi mengenai jumlah sumber daya ekonomi yang

digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah

dicapai.

4. menyediakan informasi mengenai bagaimana entitas pelaporan mendanai

seluruh kegiatannya dan mencukupi kebutuhan kasnya.

5. menyediakan informasi mengenai posisi keuangan dan kondisi entitas

pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka

pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak

dan pinjaman.

6. menyediakan informasi mengenai perubahan posisi keuangan entitas

pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat

commit to user

C. Jenis Laporan Keuangan Pemerintah Daerah

Karena pentingnya laporan keuangan bagi setiap daerah maka pemerintah

pusat menerbitkan UU Nomor 17 tahun 2003 mengenai kewajiban presiden,

gubernur, walikota, bupati menyampaikan pertanggung jawaban dalam

pelaksanaan APBD atau APBN dalam bentuk laporan keuangan. Menurut PP RI

Nomor 24 tahun 2005 laporan keuangan pemerintah daerah setidaknya meliputi :

1. laporan realisasi anggaran

Laporan ini menyajikan ikhtisar sumber, alokasi, dan penggunaan sumber

daya ekonomi yang dikelola oleh pemerintahan pusat/daerah dalam satu

periode. Selain itu laporan realisasi anggaran menyajikan unsur pendapatan

(basis kas maupun basis akrual), belanja (basis kas atau basis akrual), transfer,

pembiayaan, penerimaan pembiayaan antara lain dapat berasal dari pinjaman

dan hasil divestasi.

2. neraca

Menurut kerangka konseptual standart akuntansi pemerintah (paragraf 59)

neraca menggambarkan posisi keuangan suatu entitas mengenai aset,

kewajiban, dan ekuitas dana pada satu periode.

3. laporan arus kas

Laporan arus kas menyajikan informasi kas sehubungan dengan aktivitas

operasional, investasi aset non keuangan, pembiayaan, dan transaksi

non-anggaran yang menggambarkan saldo awal, penerimaan, pengeluaran, dan

saldo akhir kas pemerintah pusat/daerah selama periode tertentu (kerangka

commit to user

4. catatan atas laporan keuangan

Menurut kerangka konseptual standart akuntansi pemerintah (paragraf 75),

catatan atas laporan keuangan meliputi penjelasan naratif atau rincian dari

angka yang tertera dalam laporan realisasi anggaran, neraca, dan laporan arus

kas. Catatan atas laporan keuangan juga mencakup informasi tentang

kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi

lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam standar

akuntansi pemerintahan serta ungkapan ungkapan yang diperlukan untuk

menghasilkan penyajian laporan keuangan secara wajar.

D. Karakteristik Kualitatif Laporan Keuangan Pemerintah Daerah

Karakteristik kualitatif laporan keuangan merupukan ukuran-ukuran

normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat

memenuhi tujuannya (kerangka konseptual standart akuntansi pemerintah

paragraf 32). Keempat karakteristik kualitatif laporan keuangan adalah:

1. relevan

kerangka konseptual standart akuntansi pemerintah (paragraf 33), laporan

keuangan dikatakan relevan apabila memenuhi kriteria sebagai berikut:

a. memiliki nilai umpan balik

Informasi memungkinkan pengguna untuk menegaskan dan mengoreksi

ekspektasi mereka di masa lalu.

b. memiliki nilai prediktif

Informasi mampu membantu pengguna dalam memprediksi masa depan

commit to user

c. tepat waktu

Informasi tepat waktu sehingga dapat berpengaruh dan berguna dalam

pengambilan keputusan.

d. lengkap

Informasi disajikan selengkap mungkin, yaitu mencakup semua informasi

yang mampu mempengaruhi pengambilan keputusan.

2. andal

Menurut kerangka konseptual standart akuntansi pemerintah (paragraf 35),

laporan keuangan yang dapat diandalkan adalah laporan keuangan yang bebas

dari pengertian yang menyesatkan, kesalahan yang material, dan jujur.

Informasi dalam laporan keungan dapat diandalkan menurut Kerangka

Konseptual Standar Akuntansi Pemerintah Paragraf 35 apabila memenuhi

kriteria sebagai berikut:

a. penyajian Jujur

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya

yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk

disajikan.

b. dapat diverifikasi

Informasi yang disajikan pada laporan keuangan dapat diuji kebenarannya

dan apabila pengujian dilakukan oleh pihak yang berbeda maka hasilnya

tidak berbeda jauh.

c. netralitas

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada

commit to user

3. dapat dibandingkan

Menurut kerangka konseptual standart akuntansi pemerintah (paragraf 36),

informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat

dibandingkan dengan laporan keuangan periode sebelumnya atau laporan

keuangan entitas pelaporan lain pada umumnya. Perbandingan dapat

dilakukan secara internal dan eksternal. Perbandingan secara internal dapat

dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari

tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas

yang diperbandingkan menerapkan kebijakan akuntansi yang sama.

4. dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh

pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan

batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki

pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas

pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang

dimaksud. (kerangka konseptual standart akuntansi pemerintah paragraf 37).

E. Interpretasi Laporan Keuangan Pemerintah Daerah

Menurut Rahardjo (2010) untuk memperoleh gambaran tentang

perkembangan keuangan suatu entitas, perlu dilakukan suatu interpretasi atau

analisis terhadap data keuangan dari perusahaan yang bersangkutan, dan data

keuangan itu akan tercermin dalam laporan keuangannya. Kinerja merupakan

prestasi yang dicapai oleh organisasi dalam periode tertentu (Bastian, 2006).

commit to user

kepada pihak tertentu untuk mengetahui tingkat pencapaian hasil suatu instansi

dihubungkan dengan visi yang diemban suatu organisas serta mengetehui dampak

positif dan negatif dari kebijakan operasional (Bahrul, 2010).

Kewajiban pemerintah untuk mempertanggungjawabkan kinerja dengan

sendirinya dipenuhi dengan menyampaikan informasi yang relevan sehubungan

dengan menyampaikan informasi yang relevan sehubungan dengan hasil program

yang dilaksanakan kepada wakil rakyat dan juga kelompok-kelompok masyarakat

yang memang ingin menilai kinerja pemerintah (Patriati, 2010). Penelitian

Suyono (2010) menyatakan bahwa interprestasi laporan keuangan bertujuan untuk

mengetahui bagaimana cara memahami laporan keuangan, bagaimana

menafsirkan angka-angka dalam laporan keuangan, bagaimana mengevaluasi

laporan keuangan, dan bagaimana menggunakan informasi keuangan untuk

pengambilan keputusan sehingga terdapat beberapa teknik dalam

menginterprestasikan laporan keuangan, salah satunya adalah analisis rasio

keuangan yang terdapat untuk mengevaluasi maupun

menganalisis/menginterprestasikan laporan keuangan untuk pengambilan

keputusan tertentu.

F. Pelaporan dan Pengukuran Kinerja Pemerintah

Menurut government accounting standart board (GASB) dalam concept

statement Nomor 2 pengukuran kinerja dibagi dalam tiga indikator. Pertama,

indikator pengukuran service effort, pengukuran ini menggunakan rasio untuk

membandingkan sumber daya keuangan dan non-keuangan dengan ukuran lain

commit to user

berarti bagaimana sumber daya digunakan untuk melaksanakan berbagai program

atau pelayanan jasa yang beragam. Sedangkan arti kata effort adalah jumlah

sumber daya keuangan dan non-keuangan, dinyatakan dalam uang atau satuan

lainnya, yang dipakai dalam pelaksanaan suatu program atau jasa pelayanan.

Kedua, indikator pengukuran service accomplishment, pengukuran ini

menggunakan dua jenis ukuran ukuran accomplishment atau prestasi yaitu

outputs dan outcomes. Outputs untuk mengukur kuantitas jasa yang disediakan

yang memenuhi standar kualitas tertentu sedangkan outcomes mengukur hasil

penyediaan outputs tersebut dan mengukur hasil yang muncul dari outputs yang

ada. Outcomes menjadi bermakna jika dalam penggunaannya dibandingkan

dengan outcomes tahun-tahun sebelumnya atau dibandingkan dengan target yang

telah ditetapkan sebelumnya. Ketiga, indikator yang menghubungkan antara effort

dengan accompleshment, indikator ini merupakan pembandingan antara effort

dengan accomplishment yang digunakan untuk mengukur efisiensi yang

memberikan informasi sejauh mana hasil yang diberikan sehubungan dengan

jumlah sumber daya yang dipakai, Suyono (2010). Menurut Rusydi (2010)

penilaian kinerja/performance appraisal pada dasarnya merupakan faktor kunci

guna mengembangkan suatu organisasi secara efektif dan efisien, karena adanya

kebijakan maupun program yang lebih baik atas program yang lebih baik atas

sumber daya manusia yang ada dalam organisasi.

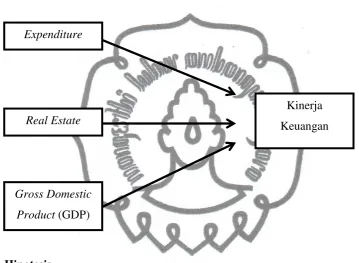

G. Kerangka Pemikiran

Penelitian ini bertujuan untuk menguji pengaruh expenditure, real estate,

gross domestic product (GDP) terhadap kinerja keuangan pemerintah daerah di

commit to user

turnover (AT), operating revenues to total revenues (ORTR), operating revenues

to operating expenses (OROE) sebagaimana yang digunakan oleh Suyono (2010).

Kerangka berpikir dalam penelitian ini dijelaskan dengan gambar di bawah ini.

Gambar 1 Kerangka Pemikiran

Variabel Dependen Variabel Independen

H. Hipotesis

1. Pengaruh Expenditure terhadap Kinerja Keuangan Pemerintah Daerah.

Menurut penelitian Suyono (2010) expenditure merupakan jumlah

pengeluaran yang dilakukan oleh pemerintah daerah dalam suatu periode tertentu.

Expenditure dalam pemerintahan dinamakan sebagai belanja. Menurut standar

akuntansi pemerintahan, belanja dibedakan menjadi belanja pembangunan dan

belanja rutin. Selain itu, belanja pemerintah juga diklasifikasikan sebagai belanja

operasional dan belanja modal. Expenditure

Real Estate

Kinerja Keuangan

Gross Domestic

commit to user

Halim dan Damayanti (2008) dalam penelitian Ningsih (2010) menyatakan

bahwa jumlah belanja modal yang tinggi mengindikasikan bahwa pemerintah

daerah lebih banyak melakukan pengeluaran untuk asset jangka panjang sehingga

dampak pada kinerja pemerintah daerah akan dirasakan pada beberapa tahun

setelah terjadi belanja modal tersebut. Akibat adanya belanja modal tersebut

dalam jangka pendek adalah adanya jumlah pengeluaran yang tinggi oleh

pemerintah daerah yang dapat memperngaruhi ketersediaan dana bagi pemerintah

daerah.

Adanya pengaruh expenditure terhadap kinerja keuangan pemerintah juga

telah dibuktikan oleh McGowen (1983). Menurut McGowen (1983) semakin

besar atau tinggi jumlah expenditure pemerintah daerah mengindikasikan bahwa

pertumbuhan pembangunan pemerintah daerah tinggi sehingga ada upaya

pemerintah untuk memenuhi kebutuhan infrastruktur dalam penyediaan pelayanan

bagi masyarakat.

Atas dasar uraian di atas, maka hipotesis kedua dalam penelitian ini dapat

dinyatakan sebagai berikut.

H1 : Terdapat pengaruh positif expenditure terhadap kinerja

keuangan pemerintah daerah.

2. Pengaruh Real Estate terhadap Kinerja Keuangan Pemerintah

Daerah.

Penelitian Suyono (2010) menyatakan bahwa jumlah real estate yang tinggi

dengan pengelolaan yang baik dapat menciptakan pelayanan yang baik yaitu

pelayanan yang sesuai dengan standar minimal mutu pelayanan bagi masyarakat.

commit to user

meningkatkan pendapatan yang dihasilkan oleh pemerintah daerah sehingga

menciptakan kinerja keuangan yang baik bagi pemerintah daerah. Pelayanan yang

dihasilkan oleh pemerintah daerah membutuhkan infrastruktur dalam proses

penciptaanya dan hal ini dapat dilakukan jika pemerintah daerah mempunyai

dukungan yang kuat dengan adanya jumlah real estate yang cukup oleh pemerintah

daerah bersangkutan. Selain itu, dengan adanya jumlah real estate yang cukup tinggi

yang dimiliki oleh pemerintah daerah dapat berakibat pada pendapatan yang

dihasilkan yang tinggi pula, sehingga dapat dinyatakan bahwa pemerintah daerah

akan menciptakan kinerja keuangan yang baik atau tinggi dengan kepemilikan real

estate yang tinggi dan pengelolaan yang baik.

Worthington dan Dollery (1999) dalam penelitian Suyono (2010)

memperoleh bukti empiris bahwa jumlah real estate berpengaruh terhadap

pengeluaran pemerintah daerah dan kinerja keuangan pemerintah daerah. Hasil

yang berbeda diperoleh Cohen (2006) yang menyatakan bahwa jumlah real estate

tidak berpengaruh terhadap kinerja keuangan pemerintah daerah di Yunani. Hasil

penelitian yang diperoleh Cohen (2006) disebabkan oleh adanya kesulitan yang

dialami oleh pemerintah daerah di Yunani dalam melakukan pengukuran dan

penilaian real estate yang disajikan dalam neraca pemerintah darah di Yunani.

Oleh karena adanya kesulitan ini, maka banyak laporan keuangan pemerintah

daerah yang tidak menyajikan atau menyajikan tetapi tidak lengkap sehingga

dapat mempengaruhi hasil dalam penelitian Cohen (2006) tersebut.

Atas dasar teori tersebut di atas, maka hipotesis ketiga dalam penelitian ini

commit to user

H2 : Terdapat pengaruh positif real estate terhadap kinerja keuangan

pemerintah daerah.

3. Pengaruh GDP Terhadap Kinerja Keuangan Pemerintah Daerah

GDP atau gross domestic product dalam penelitian Cohen (2006)

diyatakan kedalam GDP per daerah atau lebih dikenal dengan sebutan produk

domestik regional bruto (PDRB). Angka-angka yang disajikan oleh PDRB dapat

menggambarkan kondisi ekonomi yang terjadi, baik mengenai struktur ekonomi

di masa lalu, keadaan yang sedang berjalan, bahkan kemungkinan-kemungkinan

yang terjadi di masa yang akan datang. Tingkat PDRB yang tinggi mencerminkan

tingkat kesejahteraan masyarakat setempat yang juga tinggi.

Melalui PDRB dapat diketahui kinerja ekonomi, pertumbuhan ekonomi,

struktur ekonomi dan PDRB per kapita suatu daerah (PDRB Kabupaten Pak Pak

Barat). Atas dasar logika teori tersebut di atas, maka hipotesis ketiga dalam

penelitian ini dapat dinyatakan seperti berikut ini.

H3 : Terdapat pengaruh GDP terhadap kinerja keuangan

commit to user BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini merupakan studi empiris yang bertujuan untuk meperoleh

bukti mengenai ada tidaknya pengaruh positif expenditure, real estate, gross

domestic product terhadap kinerja keuangan pemerintah daerah di Indonesia. Data

penelitian ini adalah laporan keuangan pemerintah daerah di Indonesia antara

tahun 2008 sampai dengan tahun 2010 sehingga penelitian ini merupakan

penelitian dengan data cross section.

B. Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi menurut Sekaran (2006) mengacu pada keseluruhan kelompok

orang, kejadian, atau hal minat yang ingin peneliti investigasi. Populasi dalam

penelitian ini adalah laporan keuangan daerah baik kabupaten atau kota yang

berada di Indonesia, tahun 2008 sampai dengan tahun 2010 yang dipublikasikan

melalui website www.bpk.go.id.

Sampel menurut Sekaran (2006) merupakan sejumlah anggota yang dipilih

dari populasi. Dengan mempelajari sampel, penelitian mampu menarik

kesimpulan yang dapat digeneralisasikan terhadap populasi penelitian. Sampel

dari penelitian ini diambil dengan teknik purpose sampling, yaitu pengambilan

sampel menggunakan kriteria-kriteria tertentu sebagai pertimbangan yang

digunakan peneliti dalam penelitian ini disesuaikan dengan kriteria yang

dipergunakan Suyono (2010). Kriteria pengambilan sampel tersebut adalah

commit to user

1. laporan keuangan pemerintah daerah kabupaten atau kota di Indonesia tahun

2008 sampai dengan tahun 2010.

2. laporan keuangan pemerintah daerah kabupaten atau kota di Indonesia dengan

pendapat atau opini audit wajar tanpa pengecualian, wajar tanpa pengecualian

dengan paragraf penjelas, dan wajar dengan pengecualian sedangkan laporan

keuangan dengan pendapat atau opini tidak wajar dan tidak memberikan

pendapat tidak digunakan dalam sampel ini karena informasi yang tersaji

tersebut tidak wajar dan tidak dapat digunakan sebagai dasar pengambilan

keputusan oleh pemakai laporan keuangan.

3. laporan keuangan pemerintah daerah kabupaten atau kota di Indonesia tahun

2008 sampai dengan tahun 2010 yang mencatumkan data serta informasi yang

diperlukan untuk pengukuran variabel dan analisis data untuk pengujian

hipotesis dalam penelitian.

C. Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder menurut Sekaran (2006) adalah data yang mengacu pada informasi yang

dikumpulkan dari sumber yang telah ada. Sumber data dari penelitian ini salah

satunya adalah laporan keuangan pemerintah daerah di Indonesia tahun 2008

sampai dengan tahun 2010 yang dipublikasikan melalui website www.bpk.go.id

dalam mencari variabel real estate dan expenditure. Sumber data lain yang

dipergunakan adalah data statistik yang dipublikasikan melalui website

www.bps.go.id masing-masing pemerintah daerah kabupaten atau kota dalam

commit to user

D. Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan tiga variabel independen yaitu expenditure,

real estate, dan gross domestic product dan menggunakan satu variabel dependen

yaitu kinerja keuangan yang diproksikan melalui current ratio, debt to equity,

asset turnover, operating revenue to total revenue, operating revenue to operating

expensi. Untuk selanjutnya variabel-variabel tersebut akan diuji secara sistematis.

1. Variabel Independen

Variabel independen dalam penelitian ini menggunakan variabel

independen sebagaimana yang sudah dilakukan oleh Cohen (2006) dan Suyono

(2010) yang terdiri dari variabel berikut ini:

a. expenditure

Variabel ini diukur dengan jumlah belanja rutin atau belanja operasional

pemerintah daerah dalam suatu periode tertentu. Jumlah belanja rutin atau

operasional dalam penelitian ini diambil dari jumlah belanja operasi dalam

laporan realisisasi anggaran pemerintah daerah pada suatu periode tertentu.

Variabel ini diukur dengan nilai expenditure atas jumlah expenditure

daerah yang tersaji dalam laporan keuangan pemerintah daerah.

b. real estate

Variabel ini merupakan jumlah keseluruhan atas nilai tanah, gedung atau

bangunan dan jalan yang dimiliki dan dilaporkan oleh pemerintah daerah

pada periode tertentu. Variabel ini diukur dengan nilai real estate atas

jumlah real estate daerah yang tersaji dalam laporan keuangan pemerintah

commit to user

c. gross domestic product

Variabel ini dalam perhitungan per wilayah dinyatakan dalam PDRB

(produk domestik regional bruto). Data ini didapatkan dalam tabel PDRB

atas dasar harga konstan 2000 dari website masing-masing pemerintah

daerah.

2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah kinerja keuangan yang diproksikan

ke dalam lima rasio keuangan, agar dalam pengambilan kesimpulan tidak bias

maka dari kelima rasio keuangan tersebut difaktorkan menjadi satu dengan

menggunakan bantuan program SPSS versi 16.0 yaitu dengan memasukkan lima

rasio keuangan tersebut ke dalam variabel dependen dan kemudian diolah dengan

factor analyze untuk menggabungkan lima rasio keuangan tersebut menjadi satu

variabel dependen baru yang dinamai kinerja keuangan (Suyono, 2010). Adapun

kelima rasio keuangan sebagai gambaran kinerja keuangan tersebut adalah:

a. current ratio (CR)

Current ratio adalah perbandingan antara harta lancar dan kewajiban

lancar. rasio ini menggambarkan kemampuan pemerintah daerah untuk

memenuhi kewajiban lancarnya dengan harta lancar yang dimiliki. Data

yang digunakan dalam perhitungan ini adalah data yang berasal dari

laporan neraca pemerintah daerah. Cohen (2006) menggunakan formula

untuk menentukan current ratio seperti berikut ini:

CR=

bilities CurrentLia

commit to user

b. debt to equity (DER)

Debt to equity rasio merupakan perbandingan antara jumlah total utang

pemerintah dengan total ekuitas dana. Rasio ini menggambaran

kemampuan pemerintah daerah dalam memberi jaminan pemenuhan

seluruh jumlah utang dengan jumlah ekuitas dana yang dimilki oleh

pemerintah pada periode tertentu. Kedua angka rasio ini ditentukan dengan

menggunakan angka dalam laporan neraca pemerintah daerah. Untuk

menentukan besarnya rasio ini, Cohen (2006) menggunakan cara sebagai

berikut:

D/E=

Equity Debt

c. asset turnover (AT)

Asset turnover adalah perbandingan antara jumlah pendapatan asli daerah

dengan jumlah total asset yang dimiliki olek kabupaten/kota. Angka rasio

ini menggambarkan kemampuan pemerintah daerah dalam memperoleh

pendapatan asli daerah denggan menggunakan asset yang dimiliki oleh

pemerintah daerah yang bersangkutan, semakin tinggi angka rasio ini

menandakan bahwa semakin baik kemampuan pemerintah dalam

mengusahakan asset yang dimiliki utuk menghasilkan pendapatan bagi

daerah. Menurut Cohen (2006) formula untuk menentukan angka rasio ini

commit to user

d. operating revenues to total revenues (ORTR)

Rasio ini adalah perbandingan antara jumlah pendapatan asli daerah

dengan jumlah total pendapatan daerah dengan jumlah seluruh pendapatan

yang diterima oleh pemerintah daerah yang bersangkutan. Rasio ini dapat

diambil dalam laporan neraca pemerintah daerah. Untuk menentukan

jumlah rasio ini Cohen (2006) menggunakan formula sebagai berikut:

ORTR =

e. operating revenues to operating expenses (OROE)

Operating revenues to operating expenses adalah perbandingan antara

jumlah pendapatan asli daerah dengan belanja operasi daerah dalam suatu

periode tertentu. Rasio ini menggambarkan kemampuan pemerintah

daerah dalam memperoleh pendapatan asli daerah dengan belanja operasi

yang dikeluarkan dalam suatu periode tersentu. Rasio ini dapat diketahui

dengan mengamati dalam laporan realisasi anggaran pemerintah daerah.

Cohen (2006) menggunakan formula untuk menentukan rasio ini dengan

commit to user

E. Teknik Analisis Data

1. Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran mengenai

distribusi dan perilaku sampel dengan menghitung mean, median, standar

deviasi, minimum, dan maximum dari masing-masing sampel.

2. Analisis Regresi Berganda

Metode analisis data yang digunakan dalam penelitian ini adalah model

regresi berganda (multiple regression model) untuk menguji pengaruh EXP,

REAL, GDP terhadap kinerja keuangan pemerintah daerah yang dinyatakan

dalam rasio CR, DER, AT, ORTR, dan OROE. Model penelitian ini adalah

sebagai berikut:

FP = β0+ β2 EXP + β3 REAL β9GDP + e

Keterangan:

FP = Financial Performance (CR, DER, AT, ORTR dan OROE),

β 0 = Konstanta,

β 1 –β 8 = Koefisien Regresi,

EXP = Expenditure,

REAL = Real Estate, dan

commit to user

Ada beberapa tahapan yang harus dilalui dalam melakukan analisis regresi

berganda, tahapnya adalah sebagai berikut:

3. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji kenormalan distribusi dalam

model regresi pada variabel penggganggu atau variabel residual (Ghozali,

2006). Model regresi yang baik adalah model yang memiliki distribusi

normal (Ghozali, 2006). Alat uji yang digunakan untuk uji normalitas

yaitu dengan menggunakan one sample kolmogorov-smirnov. Data

dikatakan terdistribusi normal apabila signifikansi variabel dependen

memiliki probability value lebih dari 5%.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari satu pengamatan ke

pengamatan yang lain. Jika variance tetap, maka disebut homokedastis

dan jika berbeda disebut heteroskedastis.

Salah satu metode dalam menguji heteroskedastisitas dalam model regresi

adalah dengan uji glejser. Metode uji glejser meregresikan nilai absolute

residual dengan variabel bebas (Ghozali, 2006), apabila koefisien

parameter beta diatas 0,05 atau 5%, maka tidak terjadi heteroskedastisitas.

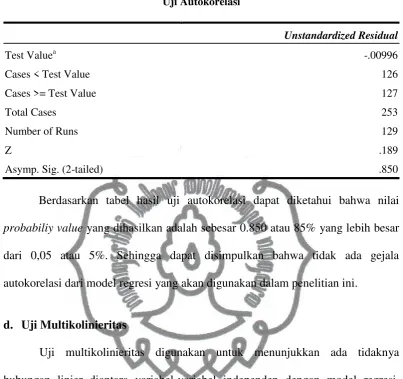

c. Uji Autokorelasi

Uji Autokorelasi dilakukan bertujuan untuk menguji apakah dalam model

commit to user

satu dengan kesalahan penggangu pada periode sebelumnya (Ghozali,

2006). Auto korelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lain (Suyono, 2010).

Alat uji yang digunakan untuk menguji autokorelasi adalah uji run test.

Hasil pengujian dari run test dapat dilihat dari nilai probability value yang

apabila nilainya diatas 0,05 atau 5% maka tidak terjadi gejala autokorelasi,

sedangkan apabila nilai probability value dibawah 0,05 atau 5% maka

terjadi gejala autokorelasi pada model regresi.

d. Uji Multikolinearitas

Multikolineritas merupakan suatu keadaan dimana terdapat hubungan

yang sempurna antara beberapa semua variabel independen dalam model

regresi. Uji multikoliniearitas bertujuan untuk menguji apakah di dalam

model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi di

antara variabel independen (Ghozali, 2005).

Multikolinearitas antar variabel independen dapat dilihat dari nilai

tolerance dan variances inflation factor (VIF) (Ghozali, 2005). Kedua

ukuran tersebut menunjukkan setiap variabel independen yang satu yang

dijelaskan oleh variabel independen yang lain. Nilai tolerance yang rendah

sama artinya dengan nilai VIF yang tinggi (Ghozali, 2006). Jika nilai

tolerance lebih besar dari 0.1 dan nilai VIFlebih kecil dari 10, maka tidak

commit to user

4. Pengujian Uji Hipotesis

a. Uji Koefisien Regresi Parsial (Uji signifikansi t)

Pengujian ini bertujuan untuk mengetahui apakah masing-masing variabel

independen berpengaruh signifikan terhadap variabel dependen. Tingkat

signifikansi yang digunakan dalam uji signifikansi t ini adalah 5%.

b. Pengujian Koefisien Determinasi (R2)

Pengujian ini dilakukan dengan tujuan untuk mengetahui seberapa besar

variabel independen dapat menjelaskan variabel dependennya. Nilai

pengujian koefisien determinasi (R2) dapat dilihat dari hasil pengujian

regresi berganda untuk variabel independen berupa expenditure, real

estate dan gross domestic product dengan variabel dependen yaitu kinerja

keuangan pemerintah daerah. Penelitian ini menggunakan Adjusted R

Square (Adj R2) karena menggunakan lebih dari satu variabel independen

(Ghozali, 2006).

c. Uji Regresi Simultan (Uji F)

Pengujian ini bertujuan untuk mengetahui pengaruh variabel independen

secara bersama-sama terhadap variabel dependen dengan melihat nilai

signifikansi F. Jika nilai signifikansi F lebih kecil dari 0,05 maka hipotesis alternatif tidak dapat ditolak atau dengan α = 5% variabel independen

commit to user BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Data yang digunakan dalam penelitian ini adalah laporan keuangan

pemerintah daerah kabupaten/kota tahun 2008-2010 yang dipublikasikan melalui

website Badan Pemeriksa Keuangan Republik Indonesia serta hasil PDRB

berdasarkan harga konstan tahun 2008-2010 yang dipublikasikan melalui website

Badan Pusat Statistik Republik Indonesia. Dari populasi tersebut, kemudian

ditentukan sampel penelitian dengan menggunakan purposive sampling method

dengan kriteria-kriteria sebagai berikut:

1. laporan keuangan pemerintah daerah kabupaten atau kota di Indonesia tahun

2008 sampai dengan tahun 2010.

2. laporan keuangan pemerintah daerah kabupaten atau kota di Indonesia dengan

pendapat atau opini audit wajar tanpa pengecualian, wajar tanpa pengecualian

dengan paragraf penjelas, dan wajar dengan pengecualian sedangkan laporan

keuangan dengan pendapat atau opini tidak wajar dan tidak memberikan

pendapat tidak digunakan dalam sampel ini karena informasi yang tersaji

tersebut tidak wajar dan tidak dapat digunakan sebagai dasar pengambilan

keputusan oleh pemakai laporan keuangan.

3. laporan keuangan pemerintah daerah kabupaten atau kota di Indonesia tahun

2008 sampai dengan tahun 2010 yang mencatumkan data serta informasi yang

diperlukan untuk pengukuran variabel dan analisis data untuk pengujian

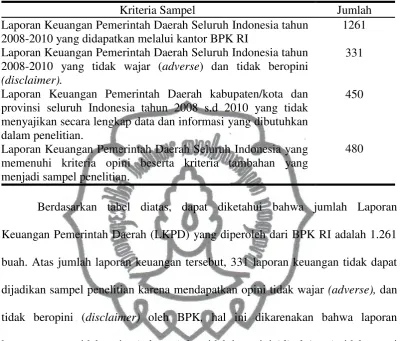

commit to user Tabel 1

Sampel Penelitian

Kriteria Sampel Jumlah

Laporan Keuangan Pemerintah Daerah Seluruh Indonesia tahun 2008-2010 yang didapatkan melalui kantor BPK RI

Laporan Keuangan Pemerintah Daerah Seluruh Indonesia tahun 2008-2010 yang tidak wajar (adverse) dan tidak beropini (disclaimer).

Laporan Keuangan Pemerintah Daerah kabupaten/kota dan provinsi seluruh Indonesia tahun 2008 s.d 2010 yang tidak menyajikan secara lengkap data dan informasi yang dibutuhkan dalam penelitian.

Laporan Keuangan Pemerintah Daerah Seluruh Indonesia yang memenuhi kriteria opini beserta kriteria tambahan yang menjadi sampel penelitian.

1261

331

450

480

Berdasarkan tabel diatas, dapat diketahui bahwa jumlah Laporan

Keuangan Pemerintah Daerah (LKPD) yang diperoleh dari BPK RI adalah 1.261

buah. Atas jumlah laporan keuangan tersebut, 331 laporan keuangan tidak dapat

dijadikan sampel penelitian karena mendapatkan opini tidak wajar (adverse), dan

tidak beropini (disclaimer) oleh BPK, hal ini dikarenakan bahwa laporan

keuangan yang tidak wajar (adverse) dan tidak beropini (disclaimer), tidak sesuai

dengan karakteristik kualitatif laporan keuangan menurut standar akuntansi

pemerintah, yaitu laporan keuangan yang tidak dapat diandalkan kebenaran dan

ketepatannya sehingga dikhawatirkan akan mampu mengubah ketepatan dari hasil

dari penelitian ini.

. Selain kriteria opini audit BPK atas Laporan Keuangan Pemerintah Daerah

(LKPD), penelitian ini juga menggunakan informasi lain dalam pengukuran

variabel independen. Untuk sampel sebelumnya yang memenuhi kriteria opini

commit to user

independen, maka laporan keuangan tersebut tidak digunakan dalam penelitian

ini, yaitu sebanyak 450 laporan keuangan. Setelah dilakukan identifikasi dengan

menggunakan kriteria pengambilan sampel, maka diperoleh sampel sebanyak 480

laporan keuangan.

B. Hasil dan Analisis Data

Dalam rangka analisis pengaruh positif variabel expenditure (EXP), real

estate (REAL), dan gross domestic product (GDP) terhadap kinerja keuangan

yang diproksikan dengan current ratio (CR), debt to equity ratio (DER), asset

turnover (AT), operating revenue to total revenue (ORTR), operating revenue to

operating expense (OROE). Pengujian data dalam penelitian ini menggunakan

analisis multiple regression yang dibantu dengan software SPSS for Windows

16.0. Selanjutnya diuraikan hasil analisis data penelitian dari deskripsi statistik

analisis, uji asumsi klasik (uji normalitas, uji heterkedastisitas, uji autokorelasi,

dan uji multikoliniearitas) sampai dengan uji hipotesis (uji koefisien regresi

commit to user

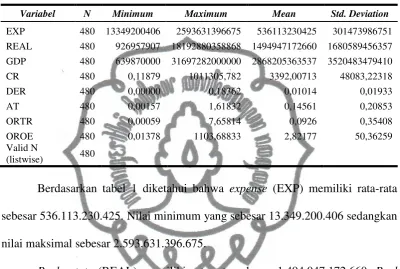

1. Deskripsi Statistik Analisis

Bagian ini dilakukan untuk mencari nilai mean (rata-rata), maximum,

minimum, dan standar deviasi dari variabel-variabel pada penelitian ini.

Tabel 2

Deskripsi Statistik Analisis

Variabel N Minimum Maximum Mean Std. Deviation

EXP 480 13349200406 2593631396675 536113230425 301473986751 REAL 480 926957907 18192880358868 1494947172660 1680589456357 GDP 480 639870000 31697282000000 2868205363537 3520483479410 CR 480 0,11879 1011305,782 3392,00713 48083,22318

DER 480 0,00000 0,18362 0,01014 0,01933

Berdasarkan tabel 1 diketahui bahwa expense (EXP) memiliki rata-rata

sebesar 536.113.230.425. Nilai minimum yang sebesar 13.349.200.406 sedangkan

nilai maksimal sebesar 2.593.631.396.675.

Real estate (REAL) memiliki rata-rata sebesar 1.494.947.172.660. Real

estate terbesar (maksimum) yaitu 18.192.880.358.868 sedangkan real estate

terkecil (minimum sebesar 926.957.907.

Untuk variabel gross domestic product (GDP) memiliki rata-rata (mean)

sebesar 2.868.205.363.537. Untuk GDP paling besar (maksimum) sebesar

31.697.282.000.000 dan untuk GDP paling kecil (minimum) adalah sebesar

commit to user

2. Uji Asumsi Klasik

Uji asumsi klasik dilakukan dengan tujuan untuk memenuhi syarat untuk

dapat menggunakan model regresi dalam pengujian hipotesis. Uji asumsi klasik

terdiri atas uji normalitas, uji multikolinearitas, uji autokorelasi dan uji

heteroskedastisitas.

Sebelum melakukan uji asumsi klasik, semua variabel independen

ditransform dengan menggunakan log, mengingat variabel independen dan

variabel dependen memiliki selisih yang tinggi. Variabel independen

(expenditure, real estate, gross domestic product) kabupaten/kota di Indonesia

berjumlah jutaan atau miliaran, sedangkan variabel dependen (current ratio, debt

to equity ratio, asset turnover, operating revenue to total revenue, operating

revenue to operating expense) kabupaten/kota di Indonesia berjumlah pecahan,

puluhan dan ratusan. Transform log memiliki tujuan agar variabel independen

lebih seimbang sebelum diregresikan dengan variabel dependen.

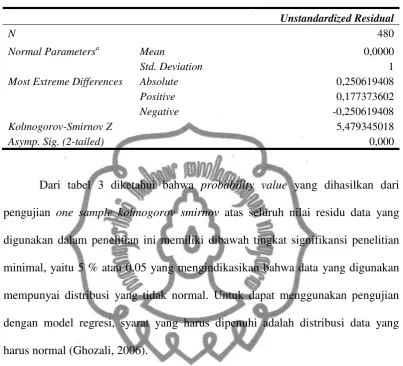

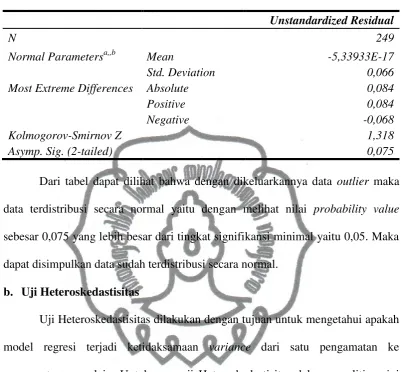

a. Uji Normalitas

Uji normalitas data dilakukan untuk menguji apakah data yang diuji dalam

model regresi, nilai residual atau variabel pengganggu memiliki distribusi yang

normal. Untuk menguji normalitas, penelitian ini menggunakan alat uji one

sample kolmogorav-smirnov terhadap data residual regresi yang dilaksanakan

dengan menggunakan program SPSS 16.0. Hasil dari pengujian normalitas dengan