112 Jurnal Akuntansi Multiparadigma

JAMAL Volume 4 Nomor 1 Halaman 1-164 Malang, April 2013 ISSN 2086-7603

MENDESAKKAH? Sonhaji

STIE Malangkuçeçwara

Jalan Terusan Candi Kalasan Malang Email: sonhaji60@gmail.com

Abstract: Developing Syaria Management Acoounting: Is it Urgent? Account-ing Management was born from the root of Western capitalism characterized with egoistic, materialistic and individualistic values that potentially cause dysfunction-al behavior. Management Accounting is related more with behaviordysfunction-al aspect. This article seeks to identify the basic behavioral assumptions using an Islamic perspec-tive. Islam worldview can be used to develop Sharia Management Accountingby using the rule: "maintain the good from the past, take the better from today, and if you can not accept all, do not reject everything". Further improvements need to be made, both in terms of ideas as well as research concepts. It is not only urgent but there must also be willingness to develop syaria management accounting.

Abstrak: Membangun Akuntansi Manajemen Syariah: Mendesakkah?.

Akun-tansi manajemen lahir dari “rahim” kapitalisme dalam pola pikir barat yang ber-cirikan muatan egoistik, materialistik dan individualistik yang potensial men-imbulkan perilaku disfungsional. Akuntansi manajemen banyak berkaitan dengan keperilakuan. Artikel ini berusaha mengidentifikasi asumsi-asumsi dasar keperilakuan dengan menggunakan worldwiew Islam yang selanjutnya dapat digunakan untuk membangun akuntansi manajemen syariah. Upaya ini dapat dilakukan dengan menggunakan kaidah “memelihara yang lama yang baik, dan mengambil yang baru yang lebih baik serta jika tidak bisa menerima semuanya jangan tolak semuanya”. Perbaikan lebih lanjut perlu terus dilakukan baik dari segi pemikiran konsep maupun penelitian. Hal ini bukan saja mendesak namun juga harus ada kemauan untuk melakukan.

Kata Kunci: akuntansi manajemen, keperilakuan, sudut pandang Islam, sya-riah.

”Memelihara yang lama yang baik, dan mengambil yang baru yang lebih baik” (Nurcholis Madjid)

Akuntansi manajemen, se-perti “saudaranya”, akuntansi keuangan, lahir dari “rahim” kapi-talisme. Hal ini membawa kon-sekuensi logis, bahwa akuntansi manajemen menyandang sifat-si-fat kapitalisme di dalamnya yang mewujud dalam teknik-teknik ap-likasinya baik dalam bentuk di-pengaruhi maupun memengaruhi penggunanya. Akuntansi manaje-men, sebagai bagian dari akun-tansi, dapat dipandang sebagai ilmu pengetahuan dan praktik yang dalam pengembangan dan pemanfaatannya dipengaruhi oleh

worldview di lingkungan dimana

diciptakan dan dikembangkan. Dari sudut pandang ini, akuntansi manajemen saat ini yang menurut istilah Mulawarman (2011: xvii) lahir dari peradaban barat atau sebagai by product barat

dipenga-ruhi oleh worldview kapitalis yang

bersifat egoistik, dan materialis-tik dan individualismaterialis-tik (Triyuwono 2012: 8).

men-dasari perkembangan ilmu di era modern ini. Suatu era yang membuat lompatan ke-majuan duniawi yang sangat luar biasa. Namun sa-yang karena “watak” dari filsafat yang mendasarinya, positivisme membuat manusia tidak terkendali. Peradaban mod-ern, yang lahir dari pandangan positivisme digambarkan oleh Kuntowojoyo (2006: 115-117) telah menimbulkan manusia modern yang penuh problematik dan menjadi tawa-nan dari ciptaannya sendiri. Pandangan ini telah menimbulkan perilaku disfungsional. Kalau akuntansi manajemen dikembang-kan berdasar pada pandangan-pandangan tersebut bisa dipastikan bahwa akuntansi manajemen berada dalam pusaran: dilahir-kan dan dikembangdilahir-kan oleh kapitalisme-positivistik yang pada gilirannya sebagai alat yang menyuburkan pandangan tersebut. Pandangan ini telah menimbulkan perilaku disfungsional yang dampak negatifnya su-dah dirasakan dan sepertinya tidak semakin menyurut.

Akuntansi manajemen memerlukan

worldviewlain yang lebih humanis dan

tran-senden agar dapat sebagai alat dan sarana penyedia informasi yang berguna sekaligus meningkatkan rasa transendetal pemakai-nya guna peningkatan kesejatian kema-nusiaannya. Artikel ini berusaha menggali dan mengidentifikasi konsep, yang disebut asumsi-asumsi dasar keperilakuan, ber-dasar pada worldview Islam yang

selanjut-nya dapat digunakan untuk membangun akuntansi manajemen syariah.

Worldview positivistik yang mendasari pengembangan ilmu modern barat memang telah berhasil melakukan pembebasan pada manusia dari belenggu mistik, namun sa-yang justru masuk pada belenggu baru berupa pemberhalaan ciptaannya sendiri. Capra (2002: 3) menggambarkan akibat dari ilmu pengetahuan modern, yang karena dominannya, menimbulkan krisis multidi-mensional yang menyangkut berbagai segi kehidupan dengan dimensi intelektual, moral dan spiritual. Hal ini telah mengim-bas ke dalam akuntansi, termasuk akuntan-si manajemen.

Akuntansi manajementelah memberi-kan kemanfaatan pada dunia bisnis dan organisasi, yang meliputi mulai dari penye-diaan informasi untuk mengetahui, sampai pada pertanggungjawaban, perencanaan, pengendalian dan pengambilan keputusan. Namun karena terlahir dan dikembangkan dari pandangan positivisme, yang

dampak-nya seperti yang disinggung di atas, terdampak-nyata hal tersebut tidak membebaskan pemakai, atau akuntansi itu sendiri, dari implikasi yang tidak semestinya yang sebagiannya dia-kibatkan oleh orang yang membangun dan menggunakan akuntansi untuk kepenting-an pribadi dkepenting-an egonya serta oleh nilai-nilai yang mendasari pembangunan dan pengem-bangannya. Bahkan seolah-olah, akuntansi diciptakan untuk memenuhi nafsu negatif manusia.

Pertanyaan yang muncul, mengapa akuntansi dapat dimanfaatkan seperti itu? Bukankah akuntansi, sebagai ilmu pe-ngetahuan dan praktik, bebas nilai? Kalau akuntansi bebas nilai, bukankah semestinya akuntansi tidak dapat memengaruhi manu-sia untuk berbuat yang tidak semestinya? Ternyata, akuntansi tidak bebas nilai. Bah-kan Triyuwono (2006)menyataBah-kan dengan tegas bahwa ”Tidak mungkin! Akuntansi tidak mungkin bebas nilai, karena dalam proses penciptaannya melibatkan manu-sia yang memiliki kepribadian dan penuh dengan kepentingan”. Pernyataan tersebut menggambarkan implikasi dari sebuah pan-dangan. Akuntansi berada pada dua po-sisi, yang dipengaruhi ketika dibangun dan memengaruhi saat digunakan. Tidak bebas nilai, membuat akuntansi dapat mendorong orang untuk melakukan tindakan yang seja-lan dengan nilai-nilai yang mendasari akun-tansi. Dari perspektif ilmu, akuntansi me-miliki sifat keilmuan seperti bidang-bidang yang lain, yang pada dasarnya bahwa ilmu tidak akan bebas nilai. Sebagai kreasi ma-nusia, ilmu ternyata merupakan hasil dari pandangan hidup suatu bangsa, agama dan peradaban tertentu.

Tidak bebas nilai tersebut, karena se-bagai kreasi manusia, ilmu ternyata meru-pakan hasil dari pandangan hidup ( world-view) suatu bangsa, agama dan peradaban

tertentu. Dengan demikian ilmu sarat den-gan muatan nilai-nilai filosofis dan nilai-ni-lai tertentu masyarakat yang mengembang-kan (Daud 2005; Islamia 2005; Kartanegara 2005: 86-87). Tentu saja, akuntansi juga demikian, sebagai suatu ilmu dan praktik yang dibangun dan dikembangkan di suatu tempat dan peradaban tertentu, akuntansi akan dipengaruhi oleh pandangan-pandang-an dimpandangan-pandang-ana akuntpandangan-pandang-ansi dikembpandangan-pandang-angkpandangan-pandang-an.

Sebetulnya akuntansi yang tidak be-bas nilai ini tidaklah jadi persoalan, sebab begitulah nature dari kehidupan. Yang

akuntansi adalah nilai-nilai atau praktik yang menimbulkan akibat yang tidak sehat. Sebab dalam perjalanannya, akuntansi, ter-masuk akuntansi manajemen, sebagai seper-angkat pengetahuan dan praktik ternyata telah menjadi alat pendukung perilaku dis-fungsional dari praktik bisnis. Diakui bahwa kapitalisme telah membawa manusia ke ke-majuan yang belum pernah dirasakan se-belumnya. Namun ini tidak menghilangkan efek sampingnegatifnya yang meresahkan.

Pengaruh tersebut dapat diamati dari fenomena kejahatan bisnis yang terjadi. Akuntansi telah digunakan untuk bantu praktik yang tidak sehat yang mem-buat perusahaan bangkrut dan ekonomi negara terguncang. Hal ini dapat merujuk pada kasus Enron, yang mencakup enam isu akuntansi dan auditing untuk melaku-kan penyimpangan yang melibatmelaku-kan di-reksi, komisi audit, pengacara dan auditor (Benston dan Hartgraves 2002) dan akuntan telah jauh meninggalkan kemestian kemam-puan dalam melakukan tugasnya (Reinstein dan McMillan 2004). Dalam konteks Indo-nesia, kasus Bank Century adalah contoh nyata penggunaan akuntansi untuk tujuan yang tidak benar. Disamping itu terdapat kasus-kasus lainnya yang melibatkan Kan-tor Akuntan Publik (KAP) terkenal di Indo-nesia dengan kasus yang beragam dan ka-sus yang juga terjadi pada Badan Pemeriksa Keuangan dan Pembangunan/BPKP (Ludig-do 2007: 11-12).

Seperti yang sudah disinggung di atas, bahwa akuntansi adalah hasil dari perada-ban barat, berciri kapitalis yang perada-banyak diwarnai oleh pandangan hidup barat yang nilai-nilai dominannya adalah egoistik, ma-terialistik dan individualistik. Atas nilai-nilai itulah akuntansi dibangun dan dikembang-kan (Triyuwono 2012: 8). Siapa yang men-ciptakan nilai-nilai tersebut? Tentu saja, manusia yang berada di lingkungan itu. Ni-lai-nilai dimaksud masuk pada sistem apa pun bentukan manusia, termasuk terhadap akuntansi. Pada gilirannya, pengguna akun-tansi akan terkontaminasi dengan nilai-nilai yang ada. Manusia yang pada awal menggu-nakan akuntansi tidak menggumenggu-nakan nilai-nilai egoistik, materialistik dan individualis-tik, dapat terpengaruh walau secara tidak disadari.

Implikasi dari pandangan hidup atau nilai-nilai yang dianut oleh manusia yang membangun akuntansi dapat dilihat dari dominasi akuntansi konvensional yang

ber-laku saat ini yang menggunakan laba se-bagai dasar akuntansi nilai tambah. Kon-sep ini ternyata berimplikasi pada perilaku menjajah dan menghegemoni kepentingan manusia oleh segelintir sangat sedikit ma-nusia “kapitalis” (pemegang saham dan pe-milik dana) melalui institusi yang disebut Korporasi Multinasional. Dengan teknologi dan bantuan akuntansi lalu lintas aliran kas perusahaan melalui "dunia maya" yang semakin tak terkendali. Terdapat hegemoni politik dan pergeseran kekuatan ekonomi yang membuat negara hanya sebagai "ak-tor figuran"(Mulawarman 2010). Dalam kaca mata Herzt (2011: 12) justru kekuasaan negara diambil alih oleh perusahaan-peru-sahaan. Kekuasaan pengusaha lebih kuat daripada politisi. Dalam situasi seperti ini, akuntansi telah digunakan segai sarana akumulasi modal untuk kepentingan priba-di seperti; pemilik, pemegang saham, inves-tor atau krediinves-tor (Mulawarman 2010). Dari keadaan tersebut dan “keprihatinan”nya, Mulawarman menawarkan metode alternatif dengan apa yang disebutnya akuntansi ber-basis nilai tambah berdasar kearifan holis-tik. Berbeda dengan ide Mulawarman, pen-ulis dalam artikel ini menawarkan ide kon-struksi konsep dasar yang didasarkan pada asumsi-asumsi yang digali dari worldview

Islam guna membangun akuntansi manaje-men syariah.

Setelah pertama menyajikan latar belakang ide, artikel ini dilanjutkan sesi kedua yang menjelaskan asumsi-asumsi keperilakuan yang mendasari akuntansi manajemen konvensional. Hasil identifikasi dan postulat Caplan (1978) tentang asum-si-asumsi dasar keperilakuan akuntansi manajemen tradisional dan teori organisasi modern dibahas di sesi ini. Ketiga, artikel ini memaparkan postulat asumsi dasar ke-perilakuan berdasar worldview Islam, dan

sesi keempat adalah penutup.

HASIL DAN PEMBAHASAN

akuntan, sebagai perancang SAM menggu-nakan pan-dangannya dalam memutuskan bagaimana SAM dibangun dan informasi apa saja yang sebaiknya disajikan kepada manajemen (Caplan 1978). Dengan demiki-an, sebagai seperangkat pengetahuan yang mendasari aplikasi SAM, akuntansi manaje-men telah manaje-mendominasi perannya di aktivi-tas perencanaan, pengevaluasian dan pen-gambilan keputusan serta pengendalian. Sebagai suatu sistem informasi, Akuntansi Manajemen menghasilkan informasi untuk pemakai. Akuntansi manajemen dapat di-anggap sebagai alat. Laiknya sebuah alat, tentu sangat dipengaruhi oleh lingkungan di mana akuntansi manajemen dibangun dan diterapkan. Salah satu aspek lingkung-an dimaksud adalah berkaitlingkung-an denglingkung-an keperilakuan.

Anggapan dasar atau asumsi berkai-tan dengan keperilakuan dimaksud men-dasarkan pada asumsi-asumsi dari teori orga-nisasi tentang keperilakuan yang se-lanjutnya menentukan konstruksi dan operasional akuntansi manajemen. Seperti dimaklumi bahwa pemfungsian akuntansi manajemen erat dengan keperilakuan, se-hingga luas lingkup dan corak SAM sebagai wujud aplikasi akuntansi manajemen sa-ngat dipengaruhi oleh pandangan akuntan yang membangun sistem tersebut tentang perilaku (Caplan 1978). Adapunpandan-gan tentang perilaku manusia yang dimi-liki akuntan dipengaruhi oleh pandangan mana dari teori organisasi yang dianut oleh seorang akuntan tersebut.

Berkaitan dengan pandangan tentang keperilakuan yang mendasari akuntansi manajemen, dalam tulisan klasiknya, Ca-plan (1978) telah mengindentifikasi asum-si-asumsi keperilakuan (Behavioral

As-sumptions) yang mendasari pengembangan

akuntansi manajemen yang berasal dari asumsi-asumsi teori organisasi. Pertama, dia telah mengidentifikasi asumsi-asum-si keperilakuan dari konsep teknologi pe-rekayasaan Industri, teori organisasi klasik, dan teori Ekonomi tentang Perusahaan. Ha-sil identifikasinya disebut “asumsi-asumsi keperilakuan model akuntansi manajemen ”tradisional” perusahaan” (behavioral as-sumptions of ”tradisional” management

ac-counting model of the firm). Kedua, dia beru-saha mempostulatkan asumsi-asumsi ke-perilakuan berdasar teori organisasi modern dan menghubungkan dengan akuntansi manajemen, yang disebut“ beberapa

asum-si-asumsi keperilakuan dari teori organisasi modern (some assumptions from modern

or-ganizational theory). Usaha Caplan

men-gidentifikasi asumsi-asumsi keperilakuan pada akuntansi manajemen dari Teori Or-ganisasi Tradisional/TOT dan usaha mem-buat postulat dari Teori Organisasi Modern/ TOM memberi wawasan pada kita tentang apa anggapan dasar atau asumsi yang me-landasi pengembangan akuntansi manaje-men. Hasil mengidentifikasi dan membuat postulat asumsi-asumsi tersebut dapat dili-hat pada Tabel 1 - 4.

Disebut asumsi-asumsi keperilakuan model akuntansi manajemen ”tradisional” Perusahaan, karena baik secara filosofi mau-pun teknik, akuntansi Manajemen tradisio-nal adalah produk dari teori klasik atau TOT. Sedangkan dari perkembangan teori orga-nisasi yang ada sangat mungkin mempos-tulatkan asumsi-asumsi alternatif yang di-adopsi dari TOM. Caplan (1978) telah mem-postulatkan dalam bentuk asumsi-asumsi keperilakuan dari TOM. Pertanyaan-perta-nyaan menariknya menurut Caplan (1978) adalah bagaimana implikasi pandangan-pandangan tersebut? Menurut pengamatan-nya, bahwa pandangan tradisional tentang perilaku telah menimbulkan konsekuensi yang tidak diinginkan bagi organisasi dan partisipannya. Karenanya dia mengajukan pandangan alternatif yang diambil dari TOM.

Setelah diidentifikasi asumsi-asumsi keperilakuan dari TOM, timbul pertanyaan mendasar di antaranya; apakah benar-benar ada perbedaan pokok tentang asum-si perilaku antara TOT dan TOM? Adakah konsekuensi yang berbeda bagi perusahaan dan partisipannya antara pandangan ten-tang perilaku yang berdasar pada TOT dan TOM?. Pertanyaan tersebut menimbulkan pertanyaan yang lebih khusus, yaitu apakah SAM yang lebih berorientasi ke TOM akan memberikan hasil yang lebih baik daripada yang berorientasi ke TOT? Atau apakah TOM memberikan perspektif yang memberikan dampak baik pada praktik bisnis dan opera-sional akuntansi manajemen?

den-Tabel 1. Asumsi Berkaitan dengan Tujuan Organisasi

Asumsi Keperilakuan Model akuntansi manajemen “Tradisional” tentang

Perusahaan /teori Organisasi Tradisional

Asumsi Keperilakuan dari teori Organisasi Modern

a. Tujuan utama aktivitas bisnis adalah maksimalisasi laba (teori Ekonomi)

b. Tujuan utama dapat dibagi-bagikan menjadi sub-subtujuan yang didistribusikan pada seluruh organisasi (Prinsip Manajemen)

c. Tujuan bersifat aditif, apa yang baik untuk bagian-bagian bisnis akan juga baik untuk semua bagian (Prinsip Manajemen)

a. Organisasi merupakan koalisi yang terdiri atas partisipan organisasi. Organisasi tidak mempunyai pikiran, sehingga tidak mempunyai tujuan, hanya individu yang mempunyai tujuan.

b. Tujuan yang dipandang sebagai tujuan organisasi sebenarnya adalah tujuan anggota-anggota yang dominan dalam koalisi terebut, tunduk pada kendala-kendala yang dipaksakan oleh partisipan lainnya dan oleh ligkungan eksternal organisasi.

c. Tujuan organisasi cenderung berubah sebagai reaksi terhadap: perubahan tujuan partisipan yang dominan, perubahan hubungan di dalam koalisi , dan (3) perubahan lingkungan eksternal organisasi.

d. Pada perusahaan yang kompleks, tidak ada tujuan tunggal universal organisasi seperti maksimalisasi laba. Sampai kepada hal bahwa setiap tujuan sesungguhnya secara keseluruhan dapat terindentifikasi, tujuan itu mungkin kelangsungan hidup perusahaan.

e. Menghadapi dunia yang sangat kompleks dan tidak pasti, dan hanya diperlengkapi dengan rasional terbatas, maka anggota organisasi cenderung memusatkan pada tujuan-tujuan ”lokal” (misalnya; individu atau departemen). Tujuan lokal ini sering bertentangan dengan lainnya. Lagi pula, tampaknya tidak ada dasar yang sah bagi asumsi bahwa mereka homogen dan dengan demikian bersifat aditif – apa yang baik untuk bagian-bagian tertentu tidak otomatis baik bagi keseluruhan

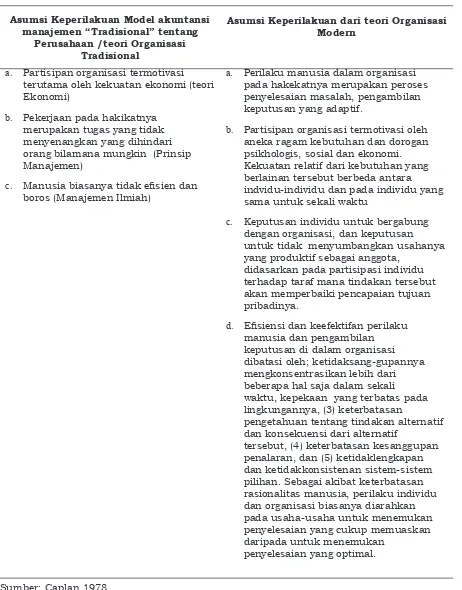

Tabel 2. Asumsi-Asumsi Berkaitan dengan Perilaku Partisipan

Asumsi Keperilakuan Model akuntansi manajemen “Tradisional” tentang

Perusahaan /teori Organisasi Tradisional

Asumsi Keperilakuan dari teori Organisasi Modern

a. Partisipan organisasi termotivasi terutama oleh kekuatan ekonomi (teori Ekonomi)

b. Pekerjaan pada hakikatnya merupakan tugas yang tidak menyenangkan yang dihindari orang bilamana mungkin (Prinsip Manajemen)

c. Manusia biasanya tidak efisien dan boros (Manajemen Ilmiah)

a. Perilaku manusia dalam organisasi pada hakekatnya merupakan peroses penyelesaian masalah, pengambilan keputusan yang adaptif.

b. Partisipan organisasi termotivasi oleh aneka ragam kebutuhan dan dorogan psikhologis, sosial dan ekonomi. Kekuatan relatif dari kebutuhan yang berlainan tersebut berbeda antara indvidu-individu dan pada individu yang sama untuk sekali waktu

c. Keputusan individu untuk bergabung dengan organisasi, dan keputusan untuk tidak menyumbangkan usahanya yang produktif sebagai anggota,

didasarkan pada partisipasi individu terhadap taraf mana tindakan tersebut akan memperbaiki pencapaian tujuan pribadinya.

d. Efisiensi dan keefektifan perilaku manusia dan pengambilan keputusan di dalam organisasi dibatasi oleh; ketidaksang-gupannya mengkonsentrasikan lebih dari beberapa hal saja dalam sekali waktu, kepekaan yang terbatas pada lingkungannya, (3) keterbatasan

pengetahuan tentang tindakan alternatif dan konsekuensi dari alternatif

tersebut, (4) keterbatasan kesanggupan penalaran, dan (5) ketidaklengkapan dan ketidakkonsistenan sistem-sistem pilihan. Sebagai akibat keterbatasan rasionalitas manusia, perilaku individu dan organisasi biasanya diarahkan pada usaha-usaha untuk menemukan penyelesaian yang cukup memuaskan daripada untuk menemukan

penyelesaian yang optimal.

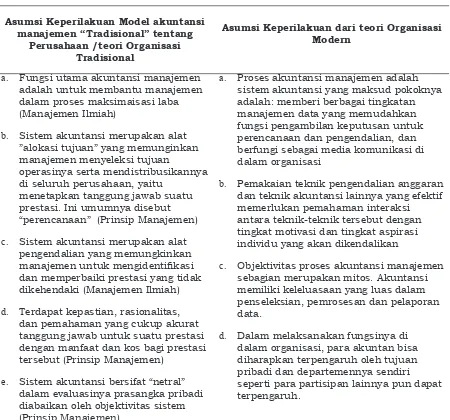

Tabel 4. Asumsi-Asumsi Berkaitan dengan Peranan akuntansi manajemen

Asumsi Keperilakuan Model akuntansi manajemen “Tradisional” tentang

Perusahaan /teori Organisasi Tradisional

Asumsi Keperilakuan dari teori Organisasi Modern

a. Fungsi utama akuntansi manajemen adalah untuk membantu manajemen dalam proses maksimaisasi laba (Manajemen Ilmiah)

b. Sistem akuntansi merupakan alat ”alokasi tujuan” yang memunginkan manajemen menyeleksi tujuan

operasinya serta mendistribusikannya di seluruh perusahaan, yaitu

menetapkan tanggung jawab suatu prestasi. Ini umumnya disebut “perencanaan” (Prinsip Manajemen)

c. Sistem akuntansi merupakan alat pengendalian yang memungkinkan manajemen untuk mengidentifikasi dan memperbaiki prestasi yang tidak dikehendaki (Manajemen Ilmiah)

d. Terdapat kepastian, rasionalitas, dan pemahaman yang cukup akurat tanggung jawab untuk suatu prestasi dengan manfaat dan kos bagi prestasi tersebut (Prinsip Manajemen)

e. Sistem akuntansi bersifat “netral” dalam evaluasinya prasangka pribadi diabaikan oleh objektivitas sistem (Prinsip Manajemen)

a. Proses akuntansi manajemen adalah sistem akuntansi yang maksud pokoknya adalah: memberi berbagai tingkatan manajemen data yang memudahkan fungsi pengambilan keputusan untuk perencanaan dan pengendalian, dan berfungi sebagai media komunikasi di dalam organisasi

b. Pemakaian teknik pengendalian anggaran dan teknik akuntansi lainnya yang efektif memerlukan pemahaman interaksi antara teknik-teknik tersebut dengan tingkat motivasi dan tingkat aspirasi individu yang akan dikendalikan

c. Objektivitas proses akuntansi manajemen sebagian merupakan mitos. Akuntansi memiliki keleluasaan yang luas dalam penseleksian, pemrosesan dan pelaporan data.

gan pandangan kapitalis, menjadikan “jalan mulus” bagi akuntansi, termasuk akuntansi manajemen, bagi fenomena kejahatan eko-nomi yang terjadi melalui perekayasaan di sistem akuntansi. Gambaran mengkhawa-tirkan kapitalisme telah menjadi sorotan be-berapa ahli, yang akuntansi manajemen di-jadikan sebagai salah satu alat yang dikem-bangkan dan digunakan untuk mendukung kapitalisme.

Hertz (2011: 11-12) telah merasakan adanya keprihatinan masyarakat dunia ter-hadap keadaan dunia saat ini. Hal ini se-mata dikarenakan oleh apa yang disebut-nya sebagai pendulum kapitalisme menga-yun terlalu jauh. Dengan satu cirinya yang dominan yaitu kecintaan dan keyakinannya terhadap pasar bebas telah mengacaukan kebenaran sejati. Tentu saja ini bukan ha-nya tidak sempurna namun juga tidak adil. Bagaimana tidak, negara yang semestinya memelihara kepentingan rakyatnya sudah tidak dapat dipercaya, hanya karena ka-lah dengan perushaan-perusahaan besar, yang sudah mengambil alih fungsi negara. Percaturan bisnis telah mengalahkan su-ara rakyat yang pada gilirannya rakyatlah yang harus menaggung beban lebih tinggi dari pertumbuhan terus menerus yang telah menjadi tujuan kapitalisme.

Hertz (2011: 13-14) memberikan ilus-trasi yang baik tentang bagaimana kapi-talisme bekerja. Dia menyayangkan sikap Perdana Menteri Inggris, Thatcher dan Pre-siden Amerika, Reagan yang pandangan kapitalismenya telah memberi kekuasaan yang besar pada perusahaan-perusahaan. Dia memberi metafora untuk kapitalisme se-bagai “gelembung Benetton”. Benetton telah memasang reklame berupa seorang bayi hi-tam kelaparan, kurban AID menjelang ajal dan seragam berdarah tentara Bosnia yang tewas. Benetton mengejutkan orang yang melihat reklame tersebut, tetapi hanya beru-pa kejutan bukan untuk bertindak. Tetap saja Benetton hanya bertujuan untuk men-dongkrak keuntungan melalui keseng-sara-an orkeseng-sara-ang lain. Jadi foto ykeseng-sara-ang dipampkeseng-sara-ang di reklamenya hanya “omong kosong” belaka. Ini persis yang dilakukan partai besar; De-mokrat yang menggembor-gemborkan sisi baik liberarisme dan Partai Republik deng-an konservatismenya, hdeng-anya untuk meraih suara. Hanya menawarkan pilihan yang supaya diangap berbeda yang tidak ada dalam realita. Menurut Hertz, politisi hanya menawarkan satu solusi berupa sistem

eko-nomi Laissez faire, budaya konsumerisme,

kekuatan finansial dan perdagangan bebas. Kalau tujuan utamanya adalah keuntungan sebagaimana disebut Caplan (1978) sebagai aplikasi asumsi dasar ekonomi tradisional yang diadopsi oleh organisasi tradisional, yang selanjutnya digunakan oleh akuntansi manajemen.

Pertumbuhan telah menjadi “aga-ma” kapitalisme, yang diwujudkan dalam produksi yang terus tumbuh. Untuk ini masyarakat telah menciptakan dan masih hidup dalam “Sistem-Uang-harus-Tumbuh”. Dalam masyarakat kapitalis, manusia terus mengejar hal yang superlatif dan tidak puas hanya dengan jumlah. Hal ini juga telah menciptakan keragaman “dunia buatan”, yang sudah melampaui dunia bilogis. Pada-hal pertumbuhan ekonomi abadi adalah ses-uatu yang mustahil di bumi yang terbatas. Masyarakat kapitalis juga pandai menyim-pangkan pengertian, salah satunya pemba-ngunan yang berkelanjutan telah diartikan sebagai pertumbuhan yang berkelanjutan. Akibatnya kerusakan alam dari ekploitasi untuk tujuan ekonomi tidak lagi liner na-mun eksponensial.

Dampak yang secara tidak sadar me-nyangkut moral-etis adalah dalam usaha mempertahankan “Sistem-Uang-harus-Tumbuh”, akan ada “penunggang bebas” dalam berhubungan dengan lingkungan yang menginternalisasi keuntungan de-ngan membiarkan beban eksternalisasi yang merugikan pihak lain (Hoogendijk 1996). Dengan demikian dapat dikatakan bahwa kapitalisme telah menimbulkan perilaku disfungsional secara menyeluruh. Hoogendi-jk (1996) menyarankan untuk memotong sektor “uang-harus-tumbuh” dan memupuk “ekonomi hijau” dan perubahan mindset.

Se-jalan dengan pandangan Hertz bahwa nega-ra dikalahkan oleh perusahaan-perusahaan, Hoogendijk menyatakan bahwa negara be-sar modern ibarat raksasa yang terhuyung-huyung yang dipaksa berlari terus agar tak terjatuh.

Sebetulnya, hal tersebut secara tidak lang-sung telah menjawab pertanyaan Caplan seperti yang diajukan di atas.

Fenomena seperti tersebut di atas dapat dimengerti sebab manusia akan ber-tindak sesuai dengan nilai-nilai yang diper-caya dan dianutnya. Sebagai contoh, ada prinsip ekonomi dan bisnis berlaku dalam waktu yang lama sekali, yaitu ”memeroleh pendapatan sebanyak-banyaknya dengan biaya serendah-rendahnya” atau maksimal-isasi laba (Caplan 1978). Selisih pendapat-an dpendapat-an biaya tersebut adalah laba, sebagai pusat perhatian pelaku ekonomi dan bisnis. Berkaitan dengan konsep laba ini, Mula-warman (2010) mensinyalir adanya ketida-kkonsistenan dalam keseimbangan harmo-nisasi dalam akuntansi yang nampak dalam struktur laporan laba rugi. Prinsip ini sangat besar pengaruhnya pada praktik bisnis. Se-hingga prestasi manajer perusahaan dinilai berdasarkan prinsip tersebut, yang wujud-nya berbentuk laba yang selalu meningkat, aktiva yang terus berkembang dan biaya yang paling efisien. Hoogendijk (1996: xxix) meyebut “pertumbuhan berkelanjutan”. Ini yang oleh Triyuwono (2006) disebut untuk kepentingan ego.

Hal tersebut menggambarkan pemenu-han keinginan yang mengabaikan akibat tidak menguntungkan bagi orang lain atau lingkungan, yang oleh Hoogendijk (1996: xv) disebut “penunggang bebas” dalam urusan lingkungan, yaitu dengan menginternalisasi keuntungan, namun membiarkan beban se-bagai eksternalitas yang merugikan keru-gian di pihak lain. Sayangnya lagi, hal ini telah membentuk sifat dan perilaku mana-jer dalam menjalankan tugasnya. Tentu saja hal tersebut bisa terjadi, karena manajer ”ditekan” oleh pemegang saham, dan pada saat yang bersamaan dia berada dalam situasi yang sarat dengan hubungan dan persaingan bisnis yang banyak diliputi oleh perilaku egoistik, materialistik dan individu-alistik, sehingga wajar jika manajer bereaksi yang sama dengan nilai-nilai yang berlaku di lingkungannya.

Jika TOT dan TOM yang “merasuk” ke akuntansi manajemen telah menimbul-kan perilaku disfungsional dan gagal mem-buat perilaku bisnis yang lebih humanis dan moral-etis, lalu pertanyaan menariknya adalah apa yang dapat dilakukan oleh aka-demisi dan praktisi untuk memperbaiki ke-adaan ini? Menurut penulis setidaknya ada tiga alternatif. Pertama, tetap menjalankan

yang lama, akuntansi manajemen konven-sional yang berdasar TOM atau TOT, dengan “menambal” apa yang kurang yang menye-babkan perilaku menyimpang. Langkah ini mengandung resiko, akan selalu ada pola berulang antara “kejadian” dan “reaksi” yang berupa “tambal sulam”. Cara ini sifatnya ti-dak tuntas dan titi-dak menyeluruh. Kedua,

mengganti model dan teknik yang konven-sional dengan yang lainnya secara total. Ini juga ada resiko, bahwa karena yang “baru” belum stabil maka bersifat spekulasi.Ketiga, dekonstruksi asumsi keperilakuan TOT dan TOM di akuntansi manajemen konvensional dengan yang berdasar pada worldview Islam.

Ini perlu dilakukan karena fenomena keja-hatan ekonomi dan bisnis banyak dipenga-ruhi oleh konsep dan prinsip yang tidak lagi memadahi bagi pembangunan kehidupan kemanusiaan yang lebih baik dan humanis, apalagi yang lebih spiritual. Dengan demiki-an adalah rasional jika tindakdemiki-an perbaikdemiki-an adalah dengan menggali nilai-nilai yang le-bih baik dan lele-bih spiritual sebagai landasan praktik bisnis dan akuntansi. Nilai-nilai di-maksud, worldview Islam dapat digali dari

nilai-nilai Islami.

Asumsi Dasar Keperilakuan berdasar Worldview Islam. Akuntansi baik dilihat dari sudut pengetahuan maupun praktik, ti-dak lepas dari pandangan yang mendasari. Seperti telah diiuraikan di atas, bahwa akuntansi yang selama ini didasarkan dan dikembangkan dengan basis positivisme atau keilmuan barat. Pada saat yang sama, keilmuan barat mengalami kebuntuhan dalam menjawab pertanyaan mendasar ma-nusia dan terdapat penyimpangan dari pan-dangan moral-etis. Dalam pengantar tentang tentang topik epistemologi dalam pemikiran Islam, majalah Islamia (Islamia 2005) mem-berikan gambaran tentang ide worldview

(pandangan hidup) yang dianut ilmu. Ada keyakinan bahwa ilmu adalah by product

dari pandangan hidup suatu bangsa atau peradaban.

Worldview diartikan sebagai pandang-an hidup atau filsafat hidup atau prinsip hidup. Dalam Islam worldview

dimaksud-kan sebagai visi Islam atau prinsip Islam. Seperti yang dikutip oleh Zarkasyi (2005), Al-Attas memandang worldview Islam

pandangan Islam tentang wujud”. Worldview memiliki struktur yang terdiri atas (1) struk-tur tentang kehidupan, (2) tentang dunia, (3) tentang manusia, (4) tentang nilai dan (5) tentang struktur pengetahuan. (Zarkasyi 2005). Berdasarkan struktur tersebut dan ranah yang ditawarkan oleh Caplan, artikel ini berusaha mempostulatkan asumsi dasar keperilakuan berdasarkan worldview Islam

guna membangun akuntansi manajemen syariah.

Seperti yang telah disinggung sebe-lumnya, kedua teori, TOT dan TOM, walau telah mewarnai organisasi sangat lama, telah gagal membawa kehidupan manusia, lebih-lebih dalam bisnis, ke yang lebih har-monis, humanis dan spiritualis. Padahal kedua teori tersebut telah lama mendasari dan melingkupi akuntansi manajemen. Dari pandangan Triyuwono (2006) dan Caplan (1978), dapat dikatakan bahwa akuntansi, baik Akuntansi Keuangan maupun akun-tansi manajemen, sebagiannya didasari ni-lai-nilai atau asumsi keperilakuan seperti, egoistik, materialistik dan individualistik, yang merupakan ekspresi dari asumsi ke-perilakuan TOT dan TOM. Dengan demikian, akuntansi manajemen memiliki andil dalam penggunaan asumsi keperilakuan yang tidak memihak pada keharmonisan, kehumanisan

dan kespiritualitasan. Dapat juga dikatakan bahwa akuntansi manajemen ikut menyu-burkan jalannya kedua teori tersebut yang mengakibatkan ketidakharmonisan, baik antara kehidupan individu dengan masyara-kat, masyarakat dengan negara, dan negara dengan negara lain di dunia, maupun an-tara kehidupan materi, mental dan spiritual manusia. Ketidakharmonisan ini diperparah oleh anggapan bahwa nilai-nilai atau asum-si-asumsi yang ”dipegang” selama ini diang-gap benar, walau menimbulkan kehidupan yang tidak harmonis.

Pendasaran prinsip-prinisp atau asum-si TOT dan TOM tersebut telah lama mendo-minasi akuntansi manajemen, bahkan sam-pai sekarang. Dari implikasi di atas, penulis memandang bahwa diperlukan nilai-nilai lain untuk mengatasi masalah ini, dalam bentuk mata ketiga atau sé laén (sing liyan,

the others) yang melakukan dekonstruksi di

pusat kecerdassan intelektual (Triyuwono 2010). The others dimaksud adalah pijakan

yang lebih hakiki. Kalau pijakan dimaksud adalah asumsi-asumsi keperilakuan, maka akuntansi manajemen memerlukan asum-si-asumsi keperilakuan yang lebih hakiki. Pada giliran beriutnya dimungkinkan pula untuk mempostulatkan asumsi-asumsi ke-perilakuan alternatif yang diambil dari

per-Gambar 1

Membangun akuntansi manajemen syariah

spektif lain, dalam artikel ini adalah world-view Islam atau perspektif syariah guna

membangun akuntansi manajemen syariah. Jika digambarkan akan nampak sebagai berikut.

Pemikiran pembangunan kerangka konseptual akuntansi manajemen syariah yang penulis tawarkan meminjam istilah dan pemikiran Madjid (1992: 542) berupa “Akul-turasi Timbal Balik” dalam menjelaskan Is-lam dan budaya lokal. Tulisan ini tentang akuntansi manajemen yaitu sebuah sistem berasal dari budaya barat. Sistem ini masuk ke Indonesia yang sebelumnya belum me-ngenal sama sekali. Ini analogi dengan suknya Islam ke Indonesia. Agama yang ma-suk ke suatu daerah atau negara tentu akan ada perbedaan tata cara antara yang ada di agama yang baru masuk dengan tata cara yang sudah lama ada di daerah setempat. Memang akan terjadi beberapa bentuk tang-gapan atas masuknya tatacara baru, mulai dari menolak sampai dengan mengunakan secara total, dengan variasi penyesuaian baik tatacara baru ke yang lama maupun se-baliknya. Karenanya ada pandangan bahwa ”suatu agama, termasuk Islam, dalam in-teraksinya dengan budaya lain, tentu akan mengalami akulturasi timbal balik” (Madjid 1992: 550).

Akulturasi timbal balik ini telah me-munculkan kaidah, etos atau ungkapan yang terkenal di kalangan ulama, seperti”Adat adalah syari’at yang dihukumkan”. ”Yang baik menurut adat-kebiasaan adalah sama nilainya dengan syarat yang harus dipenuhi, dan yang mantap benar dalam adat ke-biasaan adalah sama nilainya dengan yang mantap benar dalam nash” dan ”Memelihara

yang lama yang baik, dan mengambil yang baru yang lebih baik” (Madjid 1992: 554). Pemikiran ini sejalan dengan kaidah fiqih Is-lam yang berbunyi: ”Jika tidak bisa mener-ima semuanya jangan tolak semuanya”. Jadi menurut penulis, pembangunan akuntansi manajemen syariah dapat dimulai dari me-ngidentifikasi dan mempostulatkan asum-si-asumsi dasar berbasis worldview Islam

dengan tidak menafikan seluruh apa yang ada di akuntansi manajemen konvensional. Dengan kaidah-kaidah tersebut, akuntansi manajemenakan semakin kaya dengan kon-sep yang lama yang baik dengan yang baru yang lebih baik.

Melalui ranah empat aspek seper-ti yang diajukan Caplan (1978), yaitu; Asumsi-Asumsi Berkaitan dengan Tujuan

Organisasi, Asumsi-Asumsi Berkaitan de-ngan Perilaku Partisipan, Asumsi-Asumsi Berkaitan dengan Perilaku Manajemen, dan Asumsi-Asumsi Berkaitan dengan Peran akuntansi manajemen, penulis berusaha mempostulatkan asumsi-asumsi sesuai dengan worldview Islam. Penulis berusaha

mengidentifikasi asumsi yang berbeda deng-an ydeng-ang dahulu ddeng-an sekardeng-ang berjaldeng-an (TOT dan TOM). Caplan telah berhasil mengiden-tifikasi asumsi keperilakuan seperti di Tabel 1-4. Dari ranah tersebut penulis mempos-tulatkan seperti yang nampak di Tabel 5-8. Hasil di tabel-tabel tersebut masih belum mendalam karena digali dari referensi yang terbatas.

Bisa jadi ada yang belum tepat benar, oleh karena itu penggalian yang bersumber pada Al Quran Karim, hadist dan khabar yang benar atau baik dari ulama, yang ter-kait dengan ekonomi dan penafsiran-penaf-sirannya, khususnya yang berkaitan dengan fiqih ekonomi, perlu terus dilakukan dengan serius. Upaya ini juga harus diteruskan den-gan penelitian untuk menggali nilai-nilai Is-lami dalam aplikasinya. Penelitian dapat di-lakukan dengan menggali dari pendapat to-koh-tokoh Islam dan di perusahaan syariah untuk menggali nilai dan melihat daya terap konsep di lingkungan praktik. Jika identifi-kasi ini berhasil dilakukan, maka akandapat dibangun konsep dasar akuntansi manaje-men syariah yang akan memicu penulisan inovatif dan penelitian di bidang akuntansi manajemen syariah yang selama ini belum banyak tersentuh. Bukan itu saja, praktik akuntansi manajemen syariah yang lebih hunamis dan transenden bukan lagi mimpi di siang bolong. Pertanyaan menariknya, mendesakkah pengembangan akuntansi manajemen syariah? Mengamati dampak Akuntansi, termasuk akuntansi manaje-men, konvensional yang disfungsiaonal dan yang “gelagatnya” belum akan surut, penu-lis berpendapat hal ini bukan saja sangat mendesak untuk dilakukan, namun juga harus mau melakukan.

SIMPULAN

Tabel 5. Asumsi-Asumsi Berkaitan dengan Tujuan Organisasi

a. Organisasi adalah sarana untuk mencapai tujuan orang-orang di dalamnya. Manusia adalah ciptaan Allah yang harus tunduk sepenuhnya pada-Nya, sehingga tujuannya harus sesuai dengan petunjuk-Nya.

b. Di antara banyak petunjuk-Nya, yang menjadi tujuan utama manusia dalam Islam adalah bertemu Allah (liqo’) melalui amal saleh dan tidak menyekutukan Allah dengan apa pun jua (QS: Al Kahfi[18]: 110). Ini disebut tujuan hakiki manusia.

c. Kaidah baku dalam Islam, suatu tujuan yang baik harus dijalankan dengan cara dan sarana yang baik juga. Sebagai sarana mencapai tujuan yang mulia, organisasi harus memiliki tujuan yang merupakan akspresi dari tujuan yang mulia tersebut.

d. Karena sesuai dengan petunjuk Allah SWT, tujuan utama perusahaan, sebagai ekspresi tujuan partisipan di dalamnya, sebaikya tidak berubah, karena tujuan ini melampaui dari sekedar maksimalisasi laba dan kelangsungan hidup perusahaan. Tujuan ini melampaui kehidupan di dunia itu sendiri.

e. Menghadapi dunia yang sangat kompleks dan tidak pasti serta kuatnya godaan untuk manyimpang, maka anggota organisasi harus tetap mengacu pada tujuan utama dan pencapaiannya yang sesuai dengan tuntunan Allah SWT.

f. Tujuan pribadi masing-masing individu atau tujuan “lokal” dalam organisasi harus diselaraskan dengan tujuan utama mulia organisasi. Harus ada keyakinan bahwa setiap upaya baik akan memeroleh imbalan yang setimpal bahkan lebih besar dari sekedar imbalan materi. Partisipan organisasi tidak boleh terjebak oleh tujuan sesaat dan lebih rendah dari tujuan utama hidup yang hakiki.

Tabel 6. Asumsi-Asumsi Berkaitan dengan Perilaku Partisipan

a. Perilaku manusia untuk mencapai apa yang diinginkan, termasuk pengambilan keputusan, harus disemangati dan ditujukan untuk memeroleh ridho Allah SWT. Ini harus menjadi motivasi utama seorang muslim.

b. Manusia dalam organisasi akan dihadapkan pada masalah dan pengambilan

keputusan. Dalam pengambilan keputusan harus selalu berpihak pada yang benar. Dalam proses mengambil keputusan harus didahului memohon petunjuk Tuhan, dimusyahwarakan. Jika sudah diambil keputusan harus tawakal kepada Tuhan dan dilaksanakan sebaik-baiknya.

c. Pada hakekatnya manusia muslim termotivasi oleh tujuan tunggal (ridho Allah), dan ini harus tetap sepanjang waktu. Sedangkan tujuan lainnya, psikhologis, sosial, dan ekonomi dicapai dalam rangka mencapai tujuan tunggal utama tersebut. Adanya godaan dan lemahnya penghayatan terhadap ajarannya serta sifat hati yang ”naik turun”, membuat manusia mudah tergoda untuk menyimpang dari tujuan mulianya. d. Pekerjaan adalah aktivitas mulia yang bernilai ibadah. Jika dilaksanakan dengan

niat ibadah akan menerima kemuliaan, sedangkan jika tidak ditunaikan dengan amanah akan memeroleh murka Allah SWT. Oleh karena itu sengaja tidak melakukan pekerjaan atau menghindar dari pekerjaan termasuk perbuatan dosa.

e. Keputusan individu untuk bergabung dengan organisasi didasarkan pada

menjalankan amanah untuk berkarya dan individu harus memberikan yang terbaik, karena bukan saja akan memeroleh imbalan dari organisasi namun juga akan memeroleh balasan dari Allah dengan yang lebih baik.

f. Keputusan individu untuk menyumbangkan dan tidak usahanya yang produktif harus didasarkan pada apakah organisasi dijalankan sesuai dengan tujuan utama yang mulia atau tidak.

g. Dalam Islam ada prinsip, boros adalah teman setan. Pada prinsipnya seorang muslim harus efisien. Dalam kaitannya dengan membelanjakan rejeki, seorang muslim harus menganut prinsip seimbang, yaitu antara pelit dan boros.

Tabel 7. Asumsi-Asumsi Berkaitan dengan Perilaku Manajemen

a. Peran utama manajer adalah perwujudan dari peran utama sebagai manusia, yang tugas utamanya adalah menjadikan organisasi sarana untuk mencapai tujuan hakiki dan mengajak partisipan organisasi memberikan kontribusinya yang terbaik

b. Untuk menjalankan tugas utama tersebut manajer harus memelihara keseimbangan antara hak dan kewajiban partisipan yang didasarkan pada pencapaian tujuan hakiki.

c. Manajer mengajak partisipan lainnya untuk bersifat adil, yaitu menyumbangkan tenaganya sesuai dengan kewajibannya, bahkan bersifat ihsan yaitu memberikan lebih banyak dari kewajibannya.

d. Peranan manajemen pada hakekatnya merupakan proses pengambilan keputusan yang tunduk pada nilai-nilai keilahian, yang tidak tergoda untuk kepentingan sesaat (laba).

e. Esensi pengendalian manajemen adalah menyatu di diri individu sebagai perwujudan pelaksanaan kewajiban yang tidak hanya kepada manusia, namun yang lebih penting kepada Tuhan YME. Arah pengendalian manajemen adalah pada pencapaian tujuan hakiki.

menghadapi perkembangan lingkungan yang berkembang sangat pesat. Karenanya akun-tansi manajemen bergeser mencari dasar asumsi keperilakuan yang sesuai, yaitu ber-dasarkan TOM. Namun kenyataannya, TOM juga gagal memberikan perspektif yang lebih baik. Berdasar teknikal penghitungan dan pencapaian tujuan perusahaan untuk mem-eroleh laba dan mengendalikan aktivitas organisasi, memang akuntansi manajemen kontemporer berhasil, namun dari segi ke-harmonisan, kehumanisan dan kesepiritua-lan, akuntansi manajemen telah menimbul-kan atau menyokong adanya perilaku yang tidak semestinya atau disfungsional.

Dengan mengadopsi empat ranah versi Caplan (1978)yaitu Asumsi-Asumsi Berkait-an dengBerkait-an TujuBerkait-an OrgBerkait-anisasi,

Asumsi-Asumsi Berkaitan dengan Perilaku Parti-sipan, Asumsi-Asumsi Berkaitan dengan Perilaku Manajemen, dan Asumsi-Asumsi Berkaitan dengan Peran akuntansi mana-jemen penulis berusaha mempostulatkan asumsi keperilakuan berdasar worldview

Islam yang pengelompokkannya sesuai den-gan ranah tersebut. Diharapkan upaya ini akan memicu penggalian mendalam beri-kutnya dan mendorong penelitian yang akan digunakan untuk membangun akuntansi manajemen syariah.

kerisauannya terhadap arah ilmplikasi ilmu modern. Pesannya disampaikan dalam per-nyataan sebagai berikut:

“Dalam sebuah dunia di mana kekuatan dan pengaruh ilmu pengetahuan menjadi destruk-tif, mengancam kehidupan umat manusia dan peradabannya, Is-lam jelas harus tampil untuk menawarkan alternatif paradig-matiknya di bidang ilmu” (Kun-towijoyo 1996: 336).

Urgensi identifikasi asumsi-asumsi keperilakuan berdasar worldview Islam

guna mengkonstruksi Kerangka Konseptual akuntansi manajemen syariah, sebagai fon-dasi pembangunan akuntansi manajemen-Syariah, sekali lagi penulis tegaskan, tidak hanya sangat mendesak untuk dilakukan, tetapi juga harus mau melakukan.

DAFTAR RUJUKAN:

Al-Qur’an, S. 2010. Syaamil Al-Qur’an Mir-acle The Reference. Sygma Publishing. Bandung.

Benston, G. J., dan Hartgraves, A. L. 2002. “Enron: what happened and what we can learn from it”. Journal of Accounting

and Public Policy Vol. 21, hal 105-127.

Caplan, E. H. 1978. “Behavioral Assump-tions of Management Accounting”. In W. E. Thomas (Ed.), Readings in Cost

Accounting, Budgeting and Control (5

ed.: 95-115). South-Western Publishing Co. Cincinnati.

Capra, F. 2002. Titik Balik Peradaban: Sains, Masyarakat dan Kebangkitan Kebuday-aan (M. Thoyibi, Trans. 5 ed.). Bentang

Budaya. Yogyakarta.

Daud, W. M. N. W. 2005. “Epistemologi Islam dan Tantangan Pemikiran Umat”.

Isla-mia, Vol. 5 No. 5, hal 51-74.

Hertz, N. 2011. Penjajahan Kapitalisme: Run-tuhnya Negara & Virus Jahat

Konsum-erisme (D. Solahudin, Trans.). Nuansa.

Bandung.

Hoogendijk, W. 1996. Revolusi Ekonomi: Menuju Masa Depan Berkelanjutan den-gan Membebaskan Perekonomian dari

Pengejaran Uang Semata (S. Padmo,

Trans.). Yayasan Obor Indonesia.

Ja-karta.

Islamia. 2005. “Pengantar: Epistemologi dalam Pemikiran Islam”. Islamia: Ma-jalah Pemikiran dan Peradaban Islam

Thn II No. 5, hal 1-119.

Kartanegara, M. 2005. Menembus Batas

Waktu: Panorama Filsafat Islam. Mizan. Bandung.

Kuntowijoyo. 1996. Paradigma Islam:

Inter-pretasi untuk Aksi (7 ed.). Mizan.

Band-ung.

Kuntowijoyo. 2006. Islam sebagai Ilmu:

Epis-temologi, Metodologi, dam Etika. Tiara

Wacana. Yogyakarta.

Ludigdo, U. 2007. Paradoks Etika Akuntan.

Pustaka Pelajar. Yogyakarta.

Madjid, N. 1992. Islam Doktrin dan Perada-ban: Sebuah Telaah Kritis tentang Ma-salah Keimanan, Kemanusiaan, dan

Kemoderenan. Yayasan Wakaf

Parama-dina. Jakarta.

Mulawarman, A. D. 2010. On Holistic Wis-dom Coredatum Accounting: Shifting from Accounting Income to Value Add-ed Accounting Proceeding at the Third

International Accounting Conference.

Accounting Department FE-UI. Jakar-ta.

Mulawarman, A. D. 2011. Akuntansi Sya-riah: teori, Konsep dan Laporan Keuan-gan. Bani Hasyim Press. Malang.

Reinstein, A., dan McMillan, J. J. 2004. “The Enron debacle: more than a perfect storm”. Critical Perspectives on

Account-ing Vol. 15, hal 955–970.

Triyuwono, I. 2006. Akuntansi Syari’ah: Menuju Puncak Kesadaran Ketuhanan Manunggaling Kawulo-Gusti. Pidato Pengukuhan Guru Besar Akuntansi Syari’ah di Gedung PPI Universitas

Brawijaya. Malang.

Triyuwono, I. 2010. “Mata Ketiga”: Sé Laén, Sang Pembebas Sistem Pendidikan Tinggi Akuntansi. Jurnal Akuntansi

Multiparadigma, Vol. 1 No. 1, hal 1-23.

Triyuwono, I. 2012. Akuntansi Syariah:

Pers-pektif, Metodologi, dan teori (2 ed.).

Ja-karta. Rajagrafindo Persada.

Zarkasyi, H. F. 2005. “Worldview Sebagai Asas Epistemologi Islam”. Islamia: Ma-jalah Pemikiran dan Peradaban Islam,