Lampiran 1:

PROSES PENENTUAN SAMPEL

NO KODE EMITEN KRITERIA SAMPEL

1 2 3

1

ABDA

Asuransi Bina Data Arta Tbk

√

√

√

12

AHAP

Asuransi Harta Aman Pratama Tbk

√

√

√

23

AMAG Asuransi Multi Artha Guna Tbk

√

√

√

34

ASBI

Asuransi Bintang Tbk

√

√

√

45

ASDM

Asuransi Dayin Mitra Tbk

√

√

√

56

ASMI

Asuransi Mitra Maparya Tbk

- - - -7

ASJT

Asuransi Jasa Tania Tbk

√

√

√

68

ASRM

Asuransi Ramayana Tbk

√

√

√

79

PNIN

Paninvest Tbk

√

√

√

810

LPGI

Lippo General Insurance Tbk

√

√

√

911

MREI

Maskapai Reasuransi Indonesia Tbk

√

√

√

10Lampiran 2:

Daftar Sampel Perusahaan Asuransi Tahun 2007 – 2013

NO

KODE

EMITEN

1

ABDA

Asuransi Bina Data Arta Tbk

2

AHAP

Asuransi Harta Aman Pratama Tbk

3

AMAG

Asuransi Multi Artha Guna Tbk

4

ASBI

Asuransi Bintang Tbk

5

ASDM

Asuransi Dayin Mitra Tbk

6

ASJT

Asuransi Jasa Tania Tbk

7

ASRM

Asuransi Ramayana Tbk

8

PNIN

Paninvest Tbk

Lampiran 3:

Lampiran 4:

Lampiran 5:

Lampiran 06:

Tabel Jadwal Kegiatan Penelitian

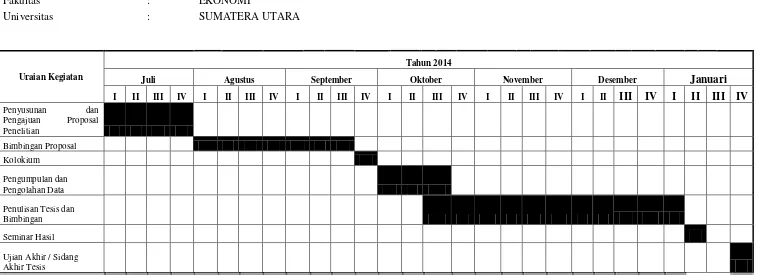

Nama

:

TENG SAUH HWEE

NIM

:

127017018

Program Studi

:

MAGISTER AKUNTANSI

Juli Agustus September Oktober November Desember

Januari

I II III IV I II III IV I II III IV I II III IV I II III IV I II

III

IV

I

II

III

IV

Ujian Akhir / Sidang

Akhir Tesis

Lampiran 7 :

HASIL UJI SPSS

1.

HASIL ANALISIS DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER (Ratio) 70 .03 5.89 1.5241 1.28504

RBC (%) 70 46.72 3269.46 314.5949 414.88791

TA (Rp.M) 70 6.81 2153.35 515.9218 478.52211

PR (Rp.M) 70 .31 155.40 30.4028 36.16122

NILAI PERUSAHAAN (Ratio) 70 .72 98.09 7.8396 12.23612

Valid N (listwise) 70

3.

HASIL UJI NORMALITAS DENGAN NORMAL P-PLOT

Setelah transform data

4.

HASIL UJI NORMALITAS DENGAN HISTOGRAM

5.

HASIL UJI NORMALITAS DENGAN HISTOGRAM

6.

HASIL UJI NORMALITAS

DENGAN NON PARAMETRIC TEST

Std. Deviation 11.12807520

Most Extreme

Differences

Absolute .227

Positive .227

Negative -.208

Kolmogorov-Smirnov Z 1.901

Asymp. Sig. (2-tailed) .001

a. Test distribution is Normal.

b. Calculated from data.

7.

HASIL UJI NORMALITAS

DENGAN NON PARAMETRIC TEST

KOLMOGOROV SMIRNOV

Std. Deviation .59946040

8.

HASIL UJI MULTIKOLINIERITAS

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity

Statistics

B Std. Error Beta

Toleranc

e VIF

1 (Constant) 12.951 3.106 4.170 .000

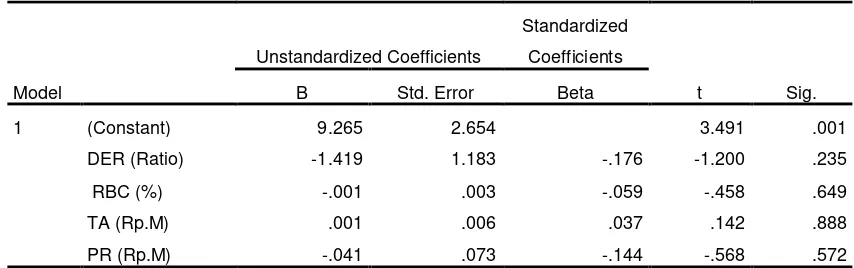

DER (Ratio) -1.727 1.384 -.181 -1.248 .217 .689 1.451

RBC (%) -.005 .004 -.176 -1.368 .176 .884 1.131

SIZE (Rp.M) .002 .007 .079 .301 .765 .212 4.711

PROFIT

(Rp.M)

Coefficientsa

9.

HASIL UJI MULTIKOLINIERITAS Setelah transform

Coefficientsa

a. Dependent Variable: NILAI PERUSAHAAN (Ratio)

10.

HASIL UJI HETEROSKEDASTISITAS DENGAN SCATTERPLOT

11.

HASIL UJI HETEROSKEDASTISITAS DENGAN SCATTERPLOT

12.

HASIL UJI HETEROSKEDASTISITAS DENGAN GLEJSER

a. Dependent Variable: RES_7

13.

HASIL UJI HETEROSKEDASTISITAS DENGAN GLEJSER Setelah

transform data

Tabel 5.7

Hasil Uji Heteroskedastisitas setelah transformasi logaritma

Coefficientsa

a. Dependent Variable: Unstandardized Residual

14.

HASIL UJI AUTOKORELASI

a. Predictors: (Constant), x3.x4, DER (Ratio), RBC (%), SIZE (Rp.M), PROFIT (Rp.M), x1.x4, x2.x4

b. Dependent Variable: NILAI PERUSAHAAN (Ratio)

15.

HASIL UJI AUTOKORELASI Setelah transform data

Model Summaryb

a. Predictors: (Constant), x3.x4, DER (Ratio), RBC (%), SIZE (Rp.M), PROFIT (Rp.M), x1.x4, x2.x4

b. Dependent Variable: NILAI PERUSAHAAN (Ratio)

16.

HASIL UJI HIPOTESIS PERTAMA

a. UJI SIMULTAN (UJI F)

a. . Predictors: (Constant), PROFIT (Rp.M), DER (Ratio), RBC (%), SIZE (Rp.M)

a. UJI SIMULTAN (UJI F) Setelah transform data

a. . Predictors: (Constant), lnx4, lnx1, lnx2, lnx3

b. Dependent Variable: lny

b. UJI PARSIAL (UJI t) Setelah transform data

Coefficientsa

Model

Unstandardized

Coefficients

Standardize

d

Coefficients

T Sig.

Collinearity

Statistics

B Std. Error Beta

Toleranc

e VIF

1 (Constant) 2.213 1.198 1.847 .069

lnx1 -.174 .122 -.190 -1.422 .160 .686 1.457

lnx2 -.374 .168 -.297 -2.226 .030 .685 1.459

lnx3 .518 .178 .872 2.904 .005 .136 7.371

lnx4 -.545 .162 -.986 -3.370 .001 .143 6.994

Coefficientsa

Model

Unstandardized

Coefficients

Standardize

d

Coefficients

T Sig.

Collinearity

Statistics

B Std. Error Beta

Toleranc

e VIF

1 (Constant) 2.213 1.198 1.847 .069

lnx1 -.174 .122 -.190 -1.422 .160 .686 1.457

lnx2 -.374 .168 -.297 -2.226 .030 .685 1.459

lnx3 .518 .178 .872 2.904 .005 .136 7.371

lnx4 -.545 .162 -.986 -3.370 .001 .143 6.994

a. Dependent Variable: NILAI PERUSAHAAN (Ratio)

C. KOEFISIEN DETERMINASI (R

2)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .416a .173 .080 11.73948

a. Predictors: (Constant), x3.x4, DER (Ratio), RBC (%), SIZE (Rp.M),

PROFIT (Rp.M), x1.x4, x2.x4

b. Dependent Variable: NILAI PERUSAHAAN (Ratio)

KOEFISIEN DETERMINASI (R

2) Setelah transform data

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .452a .205 .156 .75126

a. Predictors: (Constant), lnx4, lnx1, lnx2, lnx3

15.

HASIL UJI HIPOTESIS KEDUA

a. Dependent Variable: NILAI PERUSAHAAN (Ratio)

17.

Setelah Transformasi Logaritma

Coefficientsa

a. Dependent Variable: LNUI.UI