BAB II

TINJAUAN PUSTAKA

2.1Profitabilitas

Pada umumnya profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba. Menurut sartono (2011:120), “Profitabilitas adalah

kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri”. Para investor tetap tertarik

terhadap profitabilitas perusahaan karena profitabilitas merupakan indikator

yang paling baik mengenai kesehatan keuangan perusahaan.

Pengukuran profitabilitas dapat dilakukan dengan membandingkan

tingkat Return on Investmen (ROI) yang diharapkan dengan tingkat return

yang diminta para investor dalam pasar modal. Profitabilitas perusahaan

biasanya diukur dengan menggunakan rasio keuangan yang diambil dari

informasi akuntansi yang terdapat dalam laporan keuangan. Rasio

profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan menghasilkan laba dan juga untuk mengetahui efektivitas

perusahaan dalam mengelola sumber-sumber daya yang dimilikinya. Ada

tiga rasio yang biasa digunakan dalam mengukur tingkat profitabilitas

2.1.1 Profit Margin

Profit margin menghitung sejauh mana kemampuan perusahaan

dalam menghasilkan laba bersih pada tingkat penjualan tertentu. Hanafi

(2005:42) menyatakan bahwa rasio ini juga bisa diinterprestasikan sebagai

kemampuan perusahaan menekan biaya-biaya di perusahaan pada periode

tertentu. Profit margin yang tinggi menunjukkan kemampuan perusahaan

menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Secara

umum, rasio yang rendah menunjukkan ketidakefisienan manajemen.

Berikut ini merupakan rumus yang digunakan untuk menghitung

profitabilitas perusahaan

Profit Margin = Laba bersih setelah pajak x 100% Penjualan

2.1.2 Return on Investment (ROI)

Return on Investment (ROI) sering disebut sebagai Return on Assets

(ROA). Menurut Syamsudin (2000:63) “ROI (Return On Investment) atau

yang sering disebut Return On Total Assets adalah merupakan pengukuran

kemampuan perusahaan secara keseluruhan, semakin tinggi rasio ini maka semakin baik keadaan suatu perusahaan.” ROI dihitung dengan cara

membandingkan laba bersih setelah pajak dengan total asset

2.1.3 Return on Equity (ROE)

Syamsudin (2000:64) menyatakan “Return on Equity (ROE)

merupakan suatu pengukuran dari penghasilan yang tersedia bagi para

pemilik perusahaan atas modal yang mereka investasikan di dalam

perusahaan. Angka yang tinggi untuk ROE menunjukkan tingkat

profitabilitas yang tinggi. Rasio ROE tidak memperhitungkan dividen

maupun capital gain untuk pemegang saham yang sebenarnya. Berikut ini

merupakan rumus untuk menghitung ROE.

ROE = Laba bersih setelah pajak x 100% Total Ekuitas

2.2 Laporan Arus Kas

Laporan arus kas merupakan suatu laporan yang menyajikan

informasi aliran arus kas masuk dan keluar bersih pada periode tertentu,

misalnya bulanan atau tahunan. Aliran kas diperlukan terutama untuk

mengetahui kemampuan perusahaan yang sebenarnya untuk memenuhi

kewajiban perusahaan sehingga dapat diketahui adanya perubahan aktiva

lancar dan utang lancar. Laporan arus kas menjelaskan perubahan jumlah

kas atau setara kas dalam periode tertentu. Dalam laporan arus kas,

penerimaan dan pengeluaran kas diklasifikasikan menurut tiga kategori

utama, yaitu aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

Kegunaan informasi arus kas adalah untuk memberikan informasi

yang memungkinkan para pemakai untuk mengevaluasi perubahan aktiva

jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahaan dan

peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan

dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai

mengembangkan model untuk menilai dan membandingkan nilai sekarang

dari arus kas masa depan dari berbagai perusahaan. Informasi tersebut juga

meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan

karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang

berbeda terhadap transaksi dan peristiwa yang sama.

Ada 3 jenis laporan arus kas, yaitu :

2.2.1 Arus Kas dari Aktivitas Operasi

Aktivitas operasi merupakan aktivitas perusahaan yang terkait

dengan laba. Aktivitas operasi adalah aktivitas penghasil utama pendapatan

perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan

pendanaan. Kas ini diperoleh dari penjualan, penerimaan piutang, dan untuk

pembayaran hutang usaha, pembelian barang, dan biaya biaya lainnya.

Selain pendapatan dan beban yang disajikan dalam laporan laba rugi,

aktivitas operasi juga meliputi arus kas masuk dan keluar bersih yang

berasal dari aktivitas operasi yang terkait, seperti pemberian kredit kepada

pelanggan, investasi dalam persediaan, dan perolehan kredit dari pemasok.

Aktivitas operasi terkait dengan pos-pos laporan laba rugi dan pos-pos

operasi dalam neraca, umumnya pos modal kerja seperti piutang,

juga meliputi transaksi dan peristiwa yang tidak cocok dikelompokkan

dalam aktivitas investasi atau pendanaan.

Jumlah arus kas bersih dari aktivitas operasi dapat dihitung dan

dilaporkan dengan menggunakan salah satu dari dua metode, yaitu metode

langsung dan metode tidak langsung. Dalam metode langsung kelompok

utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan,

sedangkan dalam metode tidak langsung, laba atau rugi bersih disesuaikan

dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan atau

akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan

di masa depan, dan juga unsur penghasilan atau beban yang berkaitan

dengan arus kas investasi atau pendanaan. Kedua metode tersebut

menghasilkan jumlah yang sama, yaitu jumlah arus kas bersih yang

disediakan oleh arus kas operasi.

Ikatan Akuntan Indonesia secara khusus mengatur arus kas dari

bunga dan dividen yang diterima dan dibayarkan. Menurut (IAI, 2002)

menyatakan bahwa bunga yang dibayar dan bunga serta dividen yang

diterima lembaga keuangan biasanya diklasifikasikan sebagai arus kas

operasi. Namun demikian, bagi perusahaan lain belum ada kesepakatan

mengenai kualifikasi arus kas. Bunga yang dibayarkan dan bunga serta

dividen yang diterima dapat diklasifikasikan sebagai arus kas operasi karena

mempengaruhi laba dan rugi bersih. Sebagai alternatif, bunga yang dibayar

dan bunga serta dividen yang diterima dapat diklasifikasi, masing-masing

perolehan sumber daya keuangan atau sebagai hasil investasi (return on

investment). Dividen yang dibayar dapat diklasifikasikan sebagai arus kas

pendanaan karena merupakan biaya perolehan sumber daya keuangan.

Sebagai alternatif, dividen yang dibayar dapat diklasifikasikan sebagai

komponen arus kas dari aktivitas operasi dengan maksud untuk membantu

para pengguna laporan arus kas dalam menilai kemampuan perusahaan

membayar dividen dari arus kas operasi

2.2.2 Arus kas dari Aktivitas Investasi

Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka

panjang serta investasi lain yang tidak termasuk setara kas. Dalam aktivitas

ini, kas berasal dari penjualan aktiva tetap atau investasi pada saham atau

obligasi.

2.2.3 Arus Kas dari Aktivitas Pendanaan

Aktivitas pendanaan adalah aktivitas yang mengakibatkan

perubahan dalam jumlah serta kompetisi modal dan pinjaman perusahaan.

Dalam aktivitas ini, kas berasal dari setoran modal, hutang jangka panjang,

laba ditahan yang dikonversi ke dalam modal dan untuk pengembalian

2.3 Dividen

2.3.1 Pengertian Dividen

Dividen merupakan bagian dari laba yang tersedia bagi para

pemegang saham biasa (earning available for common stockholders) yang

dibagikan kepada para pemegang saham biasa dalam bentuk tunai. Menurut Skousen et al (2001:757) “dividen adalah pendistribusian laba secara

proporsional kepada para pemegang saham sesuai dengan jumlah saham yang dimilikinya”. Distribusi laba dalam bentuk kas oleh sebuah korporasi

kepada pemegang sahamnya disebut sebagai dividen tunai. Biasanya sebuah

korporasi harus memenuhi 3 kondisi terlebih dahulu agar dapat membayar

dividen tunai :

1. Laba ditahan yang mencukupi

2. Kas yang memadai

3. Tindakan formal dari dewan komisaris

Intinya sebuah korporasi bias membayar dividen jika laba korporasi

tersebut cukup untuk operasi tahun berikutnya serta tidak mempunyai

kendala dalam keuangan apabila pembayaran dividen dilakukan.

2.3.2 Jenis Dividen

Ada beberapa jenis dividen yang dibagikan perusahaan kepada para

pemegang saham, jenis dividen menurut dyckman (2001:439), adalah

1. Dividen kas 2. Dividen property 3. Dividen saham 4. Dividen likuidasi

5. Dividen skrip atau wesel

Dari jenis dividen diatas para investor paling menyukai dividen kas

karena dividen kas bersifat uang tunai, jika dibandingkan dengan dividen

lain seperti dividen saham yang pembagiannya berjenis saham atau dividen

property yang pembagiannya berjenis surat berharga atau aktiva non kas.

2.3.3 Prosedur Pembayaran Dividen

Tanggal yang berkaitan dengan dividen adalah declaration date,

date of record, ex-dividend date, date of payment.

1. Declaration date, tanggal dimana dewan direksi mengumumkan

dividen. Pada tanggal ini, pembayaran dividen akan merupakan

kewajiban yang legal dari korporasi.

2. Date of record, tanggal dimana pemegang saham berhak untuk

menerima dividen.

3. Ex-dividend date, tanggal dimana hak atas dividen lepas dari saham.

4. Date of payment, merupakan tanggal dimana korporasi akan

membayarkan dengan membagikan cheque dividen kepada pemegang

saham.

Prosedur pembagian dividen berkaitan erat dengan tanggal atau

waktu dikarenakan perusahaan dan para pemegang saham atau investor

sama-sama telah menentukan jadwal.

2.3.4 Kebijakan Dividen

2.3.4.1 Pengertian kebijakan dividen

kebijakan dividen merupakan keputusan pembayaran dividen yang

mempertimbangkan maksimalisasi harga saham saat ini dan periode

mendatang. Atmaja (1994:351) menyatakan, “Manajemen mempunyai dua

alternatif perlakuan terhadap penghasilan bersih sesudah pajak perusahaan,

pertama, dibagi kepada para pemegang saham dalam bentuk dividen, kedua, diinvestasikan kembali ke perusahaan sebagai laba ditahan”. Pada umumnya

pendapatan bersih dibagi dalam bentuk dividen dan sebagian lagi kembali

diinvestasikan. Artinya, manajemen harus membuat keputusan tentang

dividen, inilah yang disebut kebijakan dividen.

2.3.4.2 Kebijakan dividen bagi perusahaan

Kebijakan dividen merupakan keputusan apakah laba yang diperoleh

perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam

investasi di masa yang akan datang. Menurut Tampubolon (2005:183),

kebijakan dividen korporasi sangat penting untuk menjaga kepentingan

investor dan kepentingan korporasi dalam hal program keuangan dan

capital budgeting korporasi, cash flow perusahaan, dan nilai modal saham

1. Stable Dividend Policy, Pada kebijaksanaan ini besarnya dividen yang dibayarkan selalu stabil dalam jumlah yang tetap, stabil yang makin naik dan stabil yang makin menurun. Jadi, besarnya dividen yang dibayarkan dalam jumlah yang selalu stabil walaupun terjadi fluktuasi dalam net income.

2. Flactuating Dividend Policy, Pada kebijaksanaan ini besarnya dividen yang dibayarkan mendasarkan pada tingkat keuntungan pada setiap akhir periode, apabila tingkat keuntungan tinggi maka besarnya dividen yang akan dibayarkan relative tinggi, juga sebaliknya.

Semua kebijakan dividen punya kesesuaian masing-masing

tergantung pada perusahaannya. Jadi setiap perusahaan harus bisa

menentukan kebijakan mana yang paling sesuai dengan perusahaan mereka.

2.3.4.4 Teori kebijakan dividen

Tampubolon (2005:186) menyatakan bahwa faktor-faktor yang

mempengaruhi kebijakan dividen adalah sebagai berikut :

1. Tingkat pertumbuhan korporasi 2. Keterikatan dalam rapat

3. Profitability 4. Stabilitas laba 5. Kontrol perbaikan

6. Memahami pengungkit keuangan 7. Kemampuan untuk kondisi eksternal 8. Ukuran dan umur korporasi

Perusahaan dapat menentukan kebijakan mana yang sesuai untuk

mereka gunakan dalam pembagian dividen dengan cara membandingkan

kebijakan dividen dengan faktor-faktor diatas.

2.3.4.5 Indikator kebijakan dividen

Menurut Warsono (203:275) indikator yang digunakan untuk

mengukur kebijakan dividen ada dua, yaitu hasil dividen (Dividen Yield)

dan rasio pembayaran dividen (Dividen Payout Ratio). Dividend yield

harga saham biasa. Dividend yield menyediakan suatu ukuran komponen

pengembalian total yang dihasilkan dividen, dengan menambahkan

apresiasi harga yang ada. Beberapa investor menggunakan dividend yield

sebagai suatu ukuran resiko dan sebagai suatu penyaring investasi, yaitu

mereka akan berusaha menginvestasikan dananya dalam saham yang

menghasilkan dividend yield yang tinggi. Menurut Warsono (2003:275)

Dividen yield secara matematis diformulasikan sebagai berikut di bawah

ini.

Dividend Yield = dividen per lembar saham x 100% harga per lembar saham

Indikator kedua yang digunakan untuk mengukur kebijakan dividen

adalah rasio pembayaran dividen (dividend payout Ratio). Besar atau

kecilnya payout ratio ditentukan oleh kebijakan dividen suatu perusahaan.

Dividend Payout Ratio lebih populer digunakan sebagai indikator kebijakan

dividen dibandingkan dengan dividend yield. Menurut Warsono (2003:27).

Dividend Payout Ratio merupakan rasio hasil perbandingan antara dividen

dengan laba yang tersedia bagi para pemegang saham biasa.

2.4Tinjauan Penelitian terdahulu

Pradhono dan Yulius Jogi Christiwan (2004) melakukan penelitian

dengan objek perusahaan manufaktur mengenai pengaruh Economic Value

Added (EVA), Residual Income Earnings, dan Arus Kas Operasi terhadap

return yang diterima pemegang saham. Penelitian ini menunjukkan bahwa

arus kas operasi mempunyai pengaruh paling signifikan terhadap return

yang diterima oleh pemegang saham, kemudian diikuti variabel earning.

Sedangkan EVA tidak mempunyai pengaruh yang signifikan terhadap

return yang diterima pemegang saham.

Michell Suharli (2007) melakukan penelitian dengan objek

perusahaan perusahaan industry yang bergerak di bidang jasa/service yang

terdaftar di Bursa Efek Indonesia selama periode 2007-2009. Penelitian ini

menggunakan variabel Return On Equity, Fixed Asset, Current Ratio dan

Dividend Payout Ratio. Dan hasil penelitian menunjukkan bahwa Return

On Equity berpengaruh terhadap dividen tunai perusahaan, fixed asset tidak

berpengaruh terhadap dividen tunai perusahaan, sedangkan Current Ratio

dapat digunakan sebagai variabel penguat karena mempunyai pengaruh

yang signifikan

Indah Agustina Manurung (2009) melakukan penelitian mengenai

pengaruh laba dan arus kas dari operasi terhadap kebijakan dividen

(Dividend Payout Ratio) dari perusahaan manufaktur go publik sejak tahun

2005 sampai dengan tahun 2007. Dan hasil penelitian menunjukkan bahwa

sedangkan arus kas operasi berpengaruh positif signifikan terhadap dividend

payout ratio.

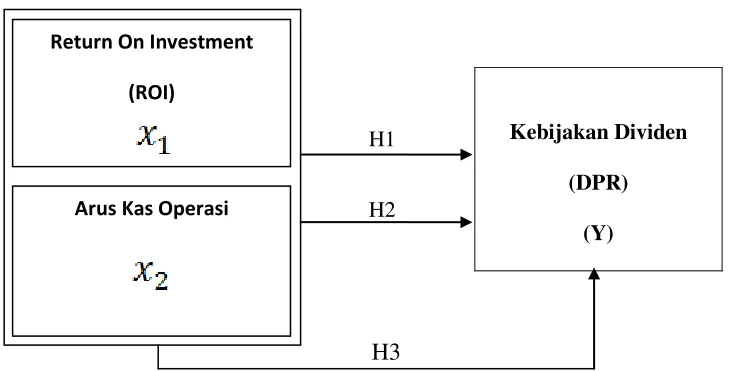

2.5 Kerangka Konseptual dan Hipotesis

2.5.1 Kerangka konseptual

Penelitian ini bertujuan untuk menguji pengaruh return on

investment (ROI) dan arus kas operasi terhadap kebijakan dividen. Dalam

memutuskan kebijakan dividen, perusahaan akan dipengaruhi oleh beberapa

factor yang secara teori dapat mempengaruhi kebijakan dividen. Faktor

yang akan diteliti dalam penelitian ini adalah profitabilitas yang akan diukur

dengan ROI dan arus kas perusahaan yang berasal dari aktivitas operasi.

Profitabilitas pada dasarnya merupakan kemampuan perusahaan dalam

menghasilkan laba. Profitabilitas yang tinggi menggambarkan laba

perusahaan yang meningkat yang berarti perusahaan mampu untuk

membayar dividen atau bahkan dividen yang akan dibayarkan juga

meningkat. Sebagaimana tertera pada penjelasan sebelumnya, teori yang

mendukung bahwa profitabilitas yang tinggi akan membayar dividen dalam

jumlah yang besar. Demikian juga dengan tersedianya kas perusahaan

melalui operasinya yang berarti juga mampu menghasilkan kas bagi

perusahaan dan kemudian akan dibagikan kepada para pemegang saham.

Oleh karena itu, hubungan antara Return on Investment (ROI), arus kas

operasi, dan kebijakan dividen dapat digambarkan dalam kerangka di bawah

Gambar 2.1

Kerangka Konseptual

H1

H2

H3

Sumber : data yang diolah penulis, 2012

Return on Investment (ROI) adalah merupakan pengukuran

kemampuan perusahaan secara keseluruhan, semakin tinggi rasio ini maka

semakin baik keadaan suatu perusahaan. Maka bisa dibilang semakin tinggi

rasio ini maka semakin tinggi dividen yang akan dibayarkan.

Arus kas operasi adalah laporan mengenai kemampuan perusahaan

dalam menghasilkan kas dan setara kas. Dan jika semakin tinggi arus kas

maka semakin baik perputaran uang dalam perusahaan tersebut, dan ini

tentu mempengaruhi pembayaran dividen perusahaan.

Kebijakan dividen merupakan keputusan apakah laba yang diperoleh

perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam

bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan Kebijakan Dividen

(DPR)

(Y)

Return On Investment

(ROI)

investasi di masa yang akan datang. kebijakan dividen korporasi penting

untuk menjaga kepentingan dan kepercayaan investor kepada perusahaan.

2.5.2 Hipotesis Penelitian

Menurut kuncoro (2003:47) Hipotesis adalah suatu penjelasan

sementara tentang perilaku, fenomena, atau keadaan tertentu yang telah

terjadi atau akan terjadi.

Terdapat beberapa hipotesis dalam penelitian ini.

H1 = Return on Investment (ROI) secara parsial berpengaruh terhadap

kebijakan dividen.

H2 = Arus kas operasi perusahaan secar parsial berpengaruh terhadap

kebijakan dividen.

H3 = Return on Investment (ROI) dan arus kas operasi perusahaan secara