ANALISIS PENERAPAN SISTEM DAN PROSEDUR

PENGELOLAAN ASET TETAP DALAM MENINGKATKAN

PENGENDALIAN INTERN PADA CV.BINTANG TEX

INDONESIA

Dimas Wahyu Purnomo, Tri Lestari, Mahsina

Prodi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya Dimaswahyu1995@gmail.com

ABSTRAK

CV. Bintang Tex Indonesia merupakan perusahaan yang bergerak memproduksi benang. Dalam perusahaan CV.Bintang Tex Indonesia tidaak memenuhi pengendalian intern yaitu struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas tidak terpenuhi karena adanya perangkapan tugas. Hasil penelitian menunjukan bahwa sistem informasi akuntansi aset tetap yaitu adanya perangkapan tugas dari bagian keuangan yang merangkap bagian akuntansi. Tidak terdapat adanya pencatatan yang menyajikan riwayat penggantian aset tetap dan semua perbaikan aset serta mencantumkan rencana waktu untuk perbaikan selanjutnya sehingga dapat menyebabkan tidak adanya bagian-bagian aktiva tetap yang diperiksa sesuai dengan waktu pemeriksaan yang ditentukan.

Kata Kunci : Sistem Informasi Akuntansi Aset Tetap, Pengendalian Intern ABSTRACT

CV. Bintang Tex Indonesia is a company that produces yarns. In the company CV.Bintang Tex Indonesia does not meet the internal control of the organizational structure that separates the functional responsibilities are unequivocally not met because of the tasks. The results showed that the accounting information system of fixed asset is the existence of the task snatch from the finance department concurrently accounting. There are no records showing a history of replacement of property and equipment and all asset repairs and include a time plan for subsequent improvements that may result in the absence of fixed parts of the asset being checked at the specified time of inspection.

Keywords: Accounting Information System of Fixed Assets, Internal Control

PENDAHULUAN

Kelancaran operasional perusahaan bergantung pada pemanfaatan teknologi yang benar, agar pemanfaatan dapat dilakukan dengan baik maka perusahaan perlu menggunakan sistem yang benar.

Aset tetap merupakan bagian neraca yang dilaporkan oleh manajemen dalam setiap periode atau setiap periode atau setiap tahun (Waluyo,2008). Aset ini digolongkan menjadi aset tetap berwujud dan aset tetap tidak berwujud. Aset tetap

adalah aset berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun (PSAK No.16 tahun 2007).

Pengendalian internal mencakup kebijakan-kebijakan, prosedur-prosedur, dan sistem informasi yang digunakan untuk melidungi aset-aset perusahaan dari kerugian atau korupsi, dan untuk memelihara data keuangan. Dimungkinkan untuk membangun pengendalian ke dalam suatu sistem informasi akuntansi yang terkomputerisasi untuk membantu mencapai tujuan ini.

CV. Bintang Tex Indonesia merupakan perusahaan yang berasal dari Sidoarjo dan bergerak dalam bidang pemintalan benang. CV.Bintang Tex Indonesia ini penulis pilih sebagai tempat untuk melakukan kegiatan penelitian karena CV.Bintang Tex Indonesia melakukan pengendalian aset tetap yang dimilikinya. Dimana aset tetap ini dikelola dari perencanaanya dan sampai dengan pelaksanaanya dengan penerapan sistem dan prosedur pemeliharaan aset tetap yang efektif dan efisien. Faktor yang paling dominan menciptakan hal ini adalah pengendalian internal.

Dalam hal ini dapat mencegah dan mendeteksi terhadap kemungkinan terjadi penyelewengan terhadap pengelolaan aset tetap.

Tujuan Umum Pengembangan Sistem Akuntansi

Mulyadi (2001:19) tujuan pengembangan sistem akuntasi adalah sebagai berikut :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

biasanya memerlukan pengembangan sistem akuntansi lengkap, sejak dari sistem akutansi piutang, sistem akuntansi utang, sistem akuntansi penggajian atau pengupahan, sistem akuntansi biaya, sistem akuntansi kas, sistem akuntansi persediaan sistem akuntansi aktiva tetap, dan sistem akuntansi pokok. Sedangkan perusahaan yang membuka usaha baru yang selama ini belum dijalankan biasanya memerlukan pengembagan sistem akuntansi yang tidak selengkap yang

diperlukan oleh perusahaan baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada.

Adakalanya sistem akuntansi yang berlaku tidak dapat memenuhi kebutuhan manajemen, baik dalam mutu, ketepatan penyajian maupun struktur informasi yang terdapat dalam laporan. Hal ini kemungkinan disebabkan oleh pengembangan usaha perusahaan, sehingga menuntut sistem akuntansi untuk dapat menghasilkan laporan dengan mutu informasi yang lebih baik dan tepat penyajiannya, dengan struktur informasi yang sesuai dengan tuntutan kebutuhan manajemen.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern.

Akuntansi merupakan alat pertanggungjawaban kekayaan suatu organisasi. Pengembangan sistem akuntansi seringkali ditujukan untuk memperbaiki perlindungan terhadap kekayaan organisasi yang dapat dilaksanakan dengan baik. Pengembangan sistem akuntansi dapat pula ditujukan untuk memperbaiki pengecekan intern agar informasi yang dihasilkan oleh sistem tersebut dapat dipercaya.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi

Pengembangan sistem akuntansi seringkali ditujukan untuk menghemat biaya.

Aset Tetap

Hall (2001:336) aktiva tetap adalah properti, pabrik, dan peralatan yang digunakan dalam operasi bisnis. Sedangkan menurut Mulyadi (2001:591) aktiva tetap adalah kekayaan perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun, yang diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali.

Unsur Pokok Pengendalian Intern Unsur pokok pengendalian intern, yaitu :

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. 2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang

cukup terhadap kekayaan, utang, pendapatan dan biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap organisasi. 4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

METODE PENELITIAN

Desain penelitian yang digunakan adalah penelitian tanpa hipotesis sedangkan desain penelitian yang digunakan adalah studi kasus tanpa pengujian hipotesis. Penelitian ini di gunakan untuk memberikan gambaran serta penjelasan tentang prosedur-prosedur mengenai sistem informasi akuntansi aset tetap yang dilakukan CV.Bintang Tex Indonesia penelitian ini bersifat deskriptif dengan rancangan studi kasus. Yang dimaksud penelitian deskriptif adalah penelitian yang memberikan penjabaran akurat, faktual, terstruktur, dan sistematis dalam setiap

langkah siklus pengembangan sistem yang ditempuh oleh penulis dengan demikan, setiap masalah timbul dalam sistem aset tetap dapat ditemukan solusinya.

Teknik pengumpulan data merupakan teknik atau cara yang dilakukan untuk mengumpulkan data, pengumpulan data diperoleh untuk memperoleh informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian. Untuk menganilisis data yang telah terkumpul penulis membandingkan antar teori dan implementasinya pada perusahaan, adapun teknik analisis data yang dilakukan dalam penelitian ini adalah : 1. Mengidentifikasi dan menganalisis data mengenai sistem informasi akuntansi aset

tetap seperti struktur organisasi, alur sistem aset tetap dan dokumen-dokumen yang terkait dengan sistem informasi akuntansi aset tetap yang ada pada CV.Bintang Tex Indonesia melalui observasi langsung pada perusahaan dan wawancara dengan pihak-pihak yang terkait yang telah diuraikan sebelumnya. 2. Menganalisis kualitatif deskriptif sistem informasi akuntansi aset tetap yang ada

pada CV.Bintang Tex Indonesia dengan melihat apakah segala tahap dalam sistem ini berjalan sesuai dengan peraturan yang telah ditetapkan oleh perusahaan dan teori pendukung serta melihat proses pelaksanaan sistem informasi akuntansi aset tetap dan prosedur aset tetap.

4. Menganalisis rekomendasi solusi terhadap kelamahan sistem informasi akuntansi aset tetap yang ada pada CV.Bintang Tex Indonesia.

5. Memberikan kesimpulan dan saran untuk perusahaan setelah melakukan rekomendasi solusi yang ada pada CV.Bintang Tex Indonesia.

HASIL PENELITIAN DAN PEMBAHASAN

Pada tahun 2012 di kecamatan tulangan sidoarjo berdiri sebuah perusahaan di

bidang produksi bernama CV. Bintang Tex Indonesia yang didirikan oleh bapak H. M. Solikan Arif yang awal mulanya hanya usaha kecil di bidang jual beli kapas.

maju CV. Bintang Tex Indonesia telah mempunyai pelanggan baik dalam kota maupun luar kota.

Lokasi Perusahaan

CV. Bintang Tex Indonesia terletak di Dusun Ngemplak Rt.01 Rw.01, Kepatihan, Kec. Tulangan, Sidoarjo mempunyai dasar pertimbangan sebagai berikut: 1. Lokasi Strategi

CV. Bintang Tex Indonesia terletak di dekat jalan raya, sehingga dalam masalah transportasi mudah dijangkau, baik dalam pengangkutan bahan baku maupun hasil produksi.

2. Lingkungan masyarakat

Kesediaan masyarakat suatu daerah untuk menerima segala konsekuensi yang bersifat positif maupun negatif terhadap suatu perusahaan merupakan syarat yang dapat atau tidaknya perusahaan tersebut untuk berdiri.

3. Dekat dengan tenaga kerja

Tenaga kerja mudah diperoleh untuk dididik dan dilatih. Job Description Perusahaan

Adapun tugas masing-masing bagian dari struktur organisasi CV. Bintang Tex sebagai berikut:

1. Direktur

Adapun tugas yang dilaksanakan direktur adalah sbb :

a. Melakukan pengawasan terhadap kegiatan perusahaan secara menyeluruh. b. Menjaga dan membina hubungan baik antara semua karyawan bawahannya

dalam menjalankan kegiatan perusahaan sehari-hari.

c. Bertanggung jawab penuh atas segala sesuatu yang terjadi pada perusahaan.

2. Wakil Direktur

Adapun tugas yang dilaksanakan wakil direktur adalah sbb :

a. Mengatur dan mengadakan pembagian kerja agar tercapai kerja sama dan kesatuan tujuan.

b. Membantu dan bertanggung jawab mengawasi jalannya kegiatan sehari-hari. c. Membantu memelihara situasi yang kondusif dalam perusahaan

Adapun tugas yang dilaksanakan personalian adalah sbb :

a. Melakukan pencatatan atas jumlah kehadiran karyawan yang diambil dari kartu kehadiran karyawan.

b. Melakukan pencatatan perhitungan gaji dan lembur karyawan.

c. Memberikan saran-saran laporan kepada direktur apabilah ada perubahan status kepegawaian.

d. Memutasi dan merekrut karyawan. 4. Kabag Produksi

Adapun tugas yang dilaksanakan kabag produksi adalah sbb : a. Bertanggung jawab atas hasil produksi dalam kualitas dan kuantitas. b. Bertangung jawab atas kelancaran proses produksi.

c. Membantu direktur dalam menyusun kebijaksanaan dalam hal produksi. 5. Kabag Logistik

Adapun tugas yang dilaksanakan kabag logistik adalah sbb :

a. Mengkoordinir semua permintaan kebutuhan untuk kelangsungan produksi. b. Menyelenggarakan fungsi penerimaan, penyimpanan, mengatur keluar masuknya

barang, mengadakan suatu pencacatan ke dalam nota kecil. 6. Kabag Keuangan

Adapun tugas yang dilaksanakan kabag keuangan adalah sbb : a. Melakukan pembayaran gaji kepada karyawan.

b. Menyusun laporan keuangan.

c. Melakukan pembayaran terhadap setiap transaksi perusahaan.

d. Melakukan pemeriksaan terhadap setiap bukti penerimaan dan pengeluaran kas perusahaan.

7. Bagian Pembelian

Adapun tugas yang dilaksanakan pembelian adalah sbb :

a. Memenuhi kebutuhan permintaan bahan baku untuk proses produksi. b. Mencari dan memilih supplier yang dipilih dalam pengadaan bahan baku. c. Membuat dan mengirimkan order pembelian kepada supplier yang dipilih. 8. Bagian Penjualan

a. Melakukuan transaksi penjualan.

b. Membuat faktur penjualan dan mencatat order yang diterima dari pesanan dan menerima order dari konsumen atau pelanggan.

9. Bagian Gudang

Adapun tugas yang dilaksanakan gudang adalah sebagai berikut : a. Menjaga keamanan dan keselamatan barang yang ada di Gudang.

b. Membuat laporan mengenai keluar masuknya bahan baku dan barang jadi. c. Membuat surat permintaan pembelian.

Hasil Produksi dan Kapasitas Produksi

CV.Bintang Tex Indonesia menghasilkan produk :

Benang Open End NE1 7s – 20s dengan kapasitas produksi sebanyak 4 ton perbulan Area Pemasaran CV.Bintang Tax

Daerah pemasaran CV.Bintang Tex meliputi dari area jawa timur hingga mencapai pangsa pasar area jawa barat.

Dokumen yang Terkait dengan Prosedur Pengelolaan Aset Tetap

Dokumen-dokumen yang digunakan dalam prosedur pengelolaan aset tetap pada CV.BintangTex Indonesia adalah sebagai berikut :

a. Surat permintaan penawaran harga

Dokumen yang dibuat oleh bagian logistik berisi jenis barang dan kuantitas yang dibutuhkan oleh CV.Bintang Tex Indonesia.

b. Surat permohonan pengadaan aset tetap

Surat yang dibuat berdasarkan anggaran kerja tahun berjalan dari perusahaan oleh

bidang terkait, dalam hal ini bidang logistik yang digunakan untuk pengajuan permintaan pengadaan aset tetap kepada direktur.

c. Surat penawaran harga

Surat balasan dari pemasok atas surat permintaan penawaran harga yang dikirim oleh bagian pembelian berisi tentang jenis barang dan kuantitasnya yang terdapat di pemasok beserta daftar harga barang dalam kategori aset tetap yang ada di pemasok tersebut.

Dokumen yang dibuat oleh CV.Bintang Tex untuk melakukan pemesanan order atas barang dalam kategori aktiva tetap yang dibutuhkan oleh CV.Bintang Tex kepada pemasok yang telah ditunjuk sebagai pelaksana pengadaan aset tetap sesuai kesepakatan dengan CV.Bintang Tax.

e. Bukti bank keluar

Dokumen yang berfungsi sebagai bukti atas keluarnya dana di bank untuk

pembayaran pembelian aset tetap. f. Formulir (terima barang)

Dokumen yang berisi pernyataan bahwa barang dalam kategori aset tetap dikirim oleh pemasok telah diterima oleh CV.Bintang Tex Indonesia sesuai dengan PO yang dikirim sebelumnya.

g. Surat permintaan reparasi

Dokumen yang dibuat oleh bidang logistik yang ditunjukan untuk kabag keuangan guna meminta otorisasi atas reparasi aset tetap.

h. Bukti memorial

Bukti atas penghapusan aset tetap yang dibuat bidang logistik. i. Surat permohonan otorisasi penghapusan aset tetap

Surat yang dibuat oleh bagian logistik setelah dilakukannya penilaian bahwa aset tetap yang bersangkutan tidak produktif atau habis masa manfaatnya.

j. Faktur pajak

Bukti pungutan pajak yang dibut oleh pengusaha kena pajak (PKP) karena karena penyerahan kena pajak (BKP) atau Jasa Kena Pajak (JKP).

k. Ijin Pelepasan Aset Tetap (IPAT)

Surat yang dibuat oleh baagian logistik yang ditujukkan untuk direktur atas

adanya kegiatan pelepasan aset tetap. l. Persetujuan Pelepasan Aset Tetap (PPAT)

Surat yang dibuat oleh direktur atas persetujuannya terhadap penghapusan aset tetap di CV.Bintang Tex Indonesia.

Fungsi yang terkait sistem aset tetap CV.Bintang Tax Indonesia

Bagian yang bertugas yang melakukan permintaan pengadaan aset tetap, menggunakan aset tetap dan melakukan permintaan pemeliharaan ketika aset tetap sudah dalam masa pengoperasiannya serta mengajukan permintaan penghapusan aset tetap ketika aset tersebut habis masa manfaatnya atau sudah tidak produktif untuk dimanfaatkan.

2. Bagian Pembelian

Bagian yang bertugas membuat permintaaan penawaran harga kepada supplier sekaligus menerima penawaran harga dari supplier serta penerimaan barang pesanan dari supplier.

3. Bagian Keuangan

Untuk melakukan pembayaran kepada pihak bank atas atas pengadaan aset tetap dan bagian yang bertugas melakukan pembayaran atas terjadi transaksi keuangan yang terjadi atas kegiatan pemeliharaan aset tetap.

4. Bagian Reparasi

Bagian yang bertugas melakukan proses reparasi atau pemeliharaan terhadap aset tetap di CV.Bintang Tex Indonesia.

Identifikasi Kelemahan Prosedur Pemeliharaan Aset Tetap CV.Bintang Tex Indonesia

Adapun analisis identifikasi kelemahan dari prosedur dari CV.Bintang Tex Indonesia adalah sebagai berikut :

1. Terdapat kelemahan dengan tidak adanya pengendalian fisik atas aset dan pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian, sehingga tidak

adanya kegiatan pengendalian yang dievaluasi secara teratur untuk memastikan bahwa kegiatan tersebut sudah cukup baik.

2. Terdapat perangkapan tugas dari bagian keuangan yang berfungsi merangkap bagian akuntansi hal ini dapat menyebabkan pemalsuan data dan laporan keuangan pada perusahaan.

Penyebab Masalah

1. Adanya perangkapan tugas dari bagian keuangan yang berfungsi merangkap bagian akuntansi.

2. Tidak adanya pengendalian fisik atas aset dan pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian pada perusahaan.

3. Sistem pemeliharaan aktiva tetap belum menggunakan kartu riwayat penggantian

aset tetap.

Pemecahan masalah

Dalam pemecahan masalah peneliti mengemukakan beberapa alternatif yang berhubungan dengan pelaksanaan sistem pemeliharaan aset tetap untuk meningkatkan pengendalian internal pada CV.Bintang Tex Indonesia, antara lain : 1. Perangkapan fungsi yang terjadi dapat diatasi dengan adanya pemisahan fungsi

akuntansi dari keuangan, dengan ini dapat terhindarkan adanya pemalsuan data yang terjadi dengan laporan keuangan perusahaan.

2. Pada CV.Bintang Tex Indonesia, sebaiknya melakukan pengendalian fisik atas aset dan pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian agar menciptakan pengawasan maupun pengendalian intern yang baik.

3. Sebaiknya menggunakan HMC (Historical maintenance card) yang yang berfungsi sebagai kartu yang menyajikan riwayat penggatian aset tetap dan menampilkan semua perbaikan aset tetap serta mencantumkan rencana waktu perbaikan berikutnya.

4. Melakukan penambahan karyawan untuk perawatan aset tetap sehingga dapat

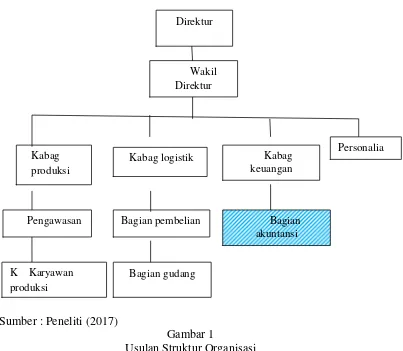

menanggulangi kerusakan aset tetap agar tidak berkelanjutan. Usulan Struktur Organisasi Pada CV.Bintang Tex Indonesia

Sumber : Peneliti (2017)

Gambar 1

Usulan Struktur Organisasi

Dari Gambar 1 dijelaskan bahwa pemisahan bagian akuntansi dan bagian keuangan diperlukan agar dapat melaksanakan antara fungsi keuangan dan fungsi pencatatan dengan baik.

SIMPULAN

Berdasarkan evaluasi dan hasil analisis yang telah dikemukakan pada bab empat, maka peneliti menarik kesimpulan sebagai berikut :

1. Berkaitan dengan sistem pengendalian intern aset tetap pada CV.Bintang Tax Indonesia kurang memenuhi unsur pengendalian intern dimana tidak terdapat struktur organisasi yang memisahkan perangkapan tugas tanggung jawab fungsional secara tegas.

2. Belum adanya pemisahan bagian akuntansi dan bagian keuangan, karena dengan memisahkan bagian tersebut akan mengefektifkan dalam proses pencatatan atas

Direktur

Wakil Direktur

Kabag produksi

Kabag logistik Kabag keuangan

Personalia

Pengawasan

K Karyawan produksi

Bagian pembelian

Bagian gudang

penambahan aset tetap serta melakukan pencatatan nilai kewajiban yang bertambah atas adanya transaksi aset tetap.

3. Tidak terdapat adanya pencatatan yang menyajikan riwayat penggantian aset tetap dan semua perbaikan aset tetap serta mencantumkan rencana waktu untuk perbaikan selanjutnya.

4. Tidak adanya pengendalian fisik atas aset dan pencatatan yang akurat dan tepat

waktu atas transaksi dan kejadian, sehingga tidak adanya kegiatan pengendalian yang dievaluasi secara teratur untuk memastikan bahwa kegiatan tersebut sudah cukup baik.

SARAN

Untuk memperbaiki sistem akuntansi pemeliharaan aset tetap pada CV.Bintang Tax Indonesia maka peneliti akan memberikan saran-saran sebagai bahan pertimbangan sehingga masalah-masalah yang dihadapi dapat diatasi

Adapun saran-saran tersebut adalah sebagai berikut :

1. Sebaiknya adanya pemisahan fungsi bagian akuntansi dari bagian keuangan, dengan ini dapat terhindarkan adanya pemalsuan data yang terjadi dengan laporan keuangan perusahaan.

2. Pada CV.Bintang Tax Indonesia, sebaiknya melakukan pengendalian fisik atas aset dan pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian agar menciptakan pengawasan maupun kegiatan pengendalian internyang baik.

3. Sebaiknya CV.Bintang Tax Indonesia menggunakan HMC (Historical maintenance card) yang yang berfungsi sebagai kartu yang menyajikan riwayat penggatian aset tetap dan menampilkan semua perbaikan aset tetap serta

mencantumkan rencana waktu perbaikan berikutnya.

DAFTAR PUSTAKA

Soemarso, 2004, Akuntansi Suatu Pengantar, Edisi Lima, Salemba Empat, Jakarta.

Romney, Marshall B dan Steinbart, Paul John, 2006, Sistem Informasi Akuntansi, Edisi Sembilan, Salemba Empat, Jakarta.

Bodnar, George H dan Hopwood, Wiliam S, 2006, Sistem Informasi Akuntansi, Edisi Sembilan, Penerbit ANDI, Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Salemba Empat, Jakarta.

Hall, A James, 2001, Sistem Informasi Akuntansi, Edisi Ketiga, Salemba Empat, Jakarta.

Horngren, T Charles dan Harrison, T Walter, 2007, Akuntansi, Edisi Tujuh, Erlangga, Jakarta.

Baridwan, Zaki 2011, Intermidiate Accounting, Edisi Delapan, BPFE, Yogyakarta.

Gulö W, 2000, Metedologi Penelitian, Gramedia Widiasarana Indonesia, Jakarta.

Waluyo, 2008, Akuntansi Perpajakan, Salemba Empat, Jakarta.

Yin, Robert K, 2005, Studi Kasus dan Metode, Raja Grafindo Persada, Jakarta.