BAB III

KERANGKA KONSEP DAN HIPOTESIS 3.1. Kerangka Konseptual

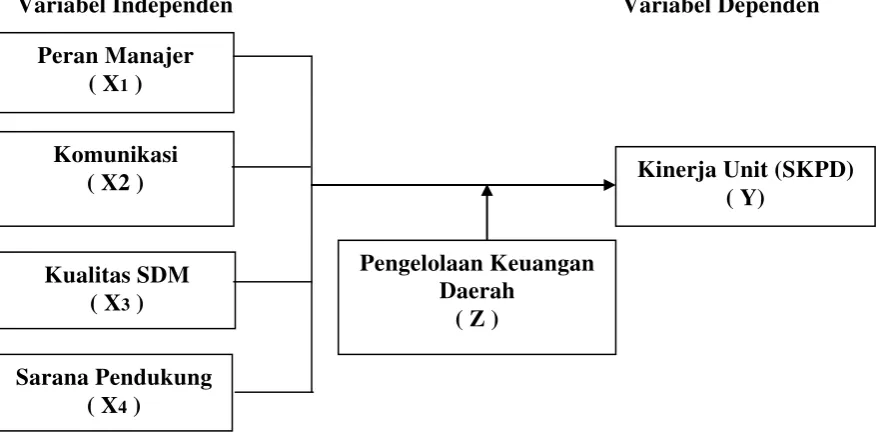

Berdasarkan latar belakang masalah dan landasan teori sebelumnya maka model kerangka konsep dari penelitian ini adalah sebagai berikut:

Variabel Independen Variabel Dependen

Gambar 3.1. Kerangka Konseptual

Kinerja SKPD (Y) diperkirakan baik secara langsung maupun tidak langsung dipengaruhi oleh variabel independen (X) yaitu Peran Pimpinan (X1), Komunikasi (X2), Kualitas SDM (X3), dan Sarana Pendukung (X4) serta Pengelolaan Keuangan Daerah (Z) sebagai variabel moderating, dengan penjelasan berikut ini.

a. Semakin tinggi/rendah Peran Manajer, maka semakin tinggi/rendah kinerja SKPD;

Peran Pimpinan merupakan langkah dalam melaksanakan tata kelola pemerintahan yang baik (good governance). Adapun prinsip-prinsip dalam

Kualitas SDM ( X3 )

Komunikasi ( X2 )

Pengelolaan Keuangan Daerah

( Z )

Kinerja Unit (SKPD) ( Y)

Peran Manajer ( X1 )

good governance, yaitu transparansi, akuntabilitas, keadilan dan responsibilitas. Untuk dapat menerapkan prinsip-prinsip dalam good governance tersebut tidak terlepas dari dukungan dan optimalisasi peran pemerintah dalam menjalankan tugas dan fungsinya, termasuk didalamnya peran pengelolaan keuangan daerah.

b. Semakin tinggi/rendah Komunikasi, maka semakin tinggi/rendah kinerja SKPD;

Tanpa adanya komunikasi yang baik antara pimpinan dan bawahan, maka pengelolaan keuangan daerah tidak akan berjalan dengan baik, dan sebaliknya.. c. Semakin tinggi/rendah kualitas SDM, maka semakin tinggi/rendah kinerja

SKPD;

Kualitas sumber daya manusia mempengaruhi pemahaman dan penerapan logika akuntansi untuk penyusunan laporan keuangan dengan standar yang ditetapkan pemerintah. Jika kualitas sumber daya manusia tinggi, maka kinerja dalam penyusunan laporan keuangan akan tercapai sesuai dengan standar yang ditetapkan pemerintah, dan sebaliknya.

d. Semakin baik/buruk sarana pendukung semakin baik/buruk kinerja SKPD; Sarana pendukung sangat diperlukan untuk pengukuran kinerja, yang dilakukan dengan mengolah data yang berhubungan dengan data laporan. e. Semakin baik/buruk Pengelolaan Keuangan Daerah semakin baik/buruk

3.2. Hipotesis Penelitian

Hipotesis merupakan penjelasan semenstara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi (Erlina dan Mulyani, 2007). Berdasarkan rumusan masalah, tinjuan pustaka dan kerangka konseptual, maka diajukan dua hipotesis dalam penelitian ini sebagai berikut:

H1

H

: Peran Manajer, Komunikasi, Kualitas SDM dan Sarana Pendukung berpengaruh secara simultan dan parsial terhadap kinerja SKPD pada Pemerintahaan Kota Binjai.

BAB IV

METODE PENELITIAN 4.1. Desain Penelitian

Penelitian ini dapat dikatakan sebagai penelitian kausal (causal), yaitu untuk melihat hubungan beberapa variabel yang belum pasti. Umar (2008) menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen dimana variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat dampaknya pada variabel dependennya secara langsung. Penelitian ini nantinya akan diketahui apakah Peran Manajer, Komunikasi, Kualitas SDM dan Sarana Pendukung sebagai variabel independen berpengaruh secara simultan dan parsial terhadap Kinerja SKDP sebagai variabel dependen dilingkungan pemerintahan kota Binjai dengan Pengelolaan Keuangan Daerah sebagai variabel moderatingnya.

4.2. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada Satuan Kerja Perangkat Daerah (SKPD) pada pemerintah Kota Binjai dengan jangka waktu penelitian satu tahun periode yaitu 2012 – 2013. dipilihnya SKPD pada lingkungan Pemerintah kota Binjai dikarenakan berdasarkan hasil pengamatan awal di lingkungan Pemerintah Kota Binjai masih terdapat beberapa SKPD yang belum dapat menerapkan Perubahan dengan adanya Regulasi Peraturan pengelolaan keuangan daerah sesuai dengan ketentuan yang berlaku.

4.3. Populasi dan Sampel Penelitian

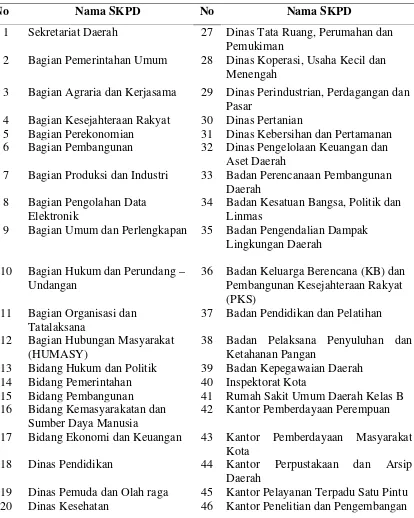

yang terdiri dari, 7 Badan, 16 Bidang, 15 Dinas, 9 Kantor Lembaga Teknis dan 5 Kantor Pemerintahan. Adapun SKPD yang menjadi objek penelitian ini tercantum pada table 4.2.

Tabel 4.2. Daftar SKPD Kota Binjai

No Nama SKPD No Nama SKPD

1 Sekretariat Daerah 27 Dinas Tata Ruang, Perumahan dan Pemukiman

2 Bagian Pemerintahan Umum 28 Dinas Koperasi, Usaha Kecil dan Menengah

3 Bagian Agraria dan Kerjasama 29 Dinas Perindustrian, Perdagangan dan Pasar

4 Bagian Kesejahteraan Rakyat 30 Dinas Pertanian

5 Bagian Perekonomian 31 Dinas Kebersihan dan Pertamanan 6 Bagian Pembangunan 32 Dinas Pengelolaan Keuangan dan

Aset Daerah 7 Bagian Produksi dan Industri 33

8

Badan Kesatuan Bangsa, Politik dan Linmas

35

Bagian Umum dan Perlengkapan Badan Pengendalian Dampak Lingkungan Daerah

10 Bagian Hukum dan Perundang – 36 Undangan

11

Badan Keluarga Berencana (KB) dan Pembangunan Kesejahteraan Rakyat

Badan Pendidikan dan Pelatihan 38

Bagian Hubungan Masyarakat (HUMASY)

13

Badan Pelaksana Penyuluhan dan Ketahanan Pangan

39 Bidang Hukum dan Politik

14

Rumah Sakit Umum Daerah Kelas B 42

Bidang Ekonomi dan Keuangan 18

Kantor Perpustakaan dan Arsip Daerah

45 Dinas Pemuda dan Olah raga

20

Kantor Pelayanan Terpadu Satu Pintu 46

Lanjutan tabel 4.2

21 Dinas Sosial 47 Kantor Satuan Polisi Pamong Praja (Satpol PP)

22 Dinas Tenaga Kerja 48 Kantor Camat Binjai Utara 23 Dinas Perhubungan 49 Kantor Camat Binjai Timur 24 Dinas Kependudukan dan

Catatan Sipil

50 Kantor Camat Binjai Selatan 25 Dinas Kebudayaan dan

Pariwisata

51 Kantor Camat Binjai Barat 26 Dinas Pekerjaan Umum 52 Kantor Camat Binjai Kota Sumber: Pemko Binjai, 2014.

Selanjutnya masing-masing pejabat SKPD diberikan kuisioner yang diisi oleh Pengguna Anggaran atau Kuasa Pengguna Anggaran dimasing-masing SKPD, dengan total anggota populasi yang diberikan kuisioner sebanyak 52 orang. Populasi dalam penelitian ini merupakan sampel sebanyak 52 orang sebagai responden, karena menggunakan metode sensus.

4.4. Metode Pengumpulan Data

Pilihan jawaban kuesioner menggunakan skala interval pengukuran interval dengan lima pilihan jawaban yaitu, Sangat Setuju (SS), Setuju (S), Kurang Setuju (KS), Tidak Setuju (TS), dan Sangat Tidak Setuju (STS). Kusioner dirancang berdasarkan indikator yang terdapat pada setiap variabel penelitian. Sebelum kuesioner diserahkan kepada respoden terlebih dahulu dilakukan uji coba instrumen. Kuisioner akan diuji coba kepada responden bukan sampel tetapi memiliki karakteristik yang sama. Uji coba instrument telah dilakukan di Kantor BPKP Provinsi Sumatara Utara dengan waktu pengisian kuesioner kurang lebih 30 menit. Tujuan pengujian instrumen penelitian dilakukan untuk mengetahui tingkat uji validitas dan uji reliabilitas kusioner sebelum dilakukan pengumpulan data melalui kuisioner kepada responden.

Kuesioner yang sudah diuji coba dibagikan langsung oleh peneliti ke Bendahara Penerimaan dan Bendahara Pengeluaran yang menjadi sampel penelitian dan diberi waktu tenggang selama 2 (dua) minggu. Setelah 2 (dua) minggu kuesioner tersebut diambil kembali oleh peniliti, jika dalam waktu 2(dua) minggu tersebut kuesioner tersebut belum diserahkan, maka kuesioner dinyatakan tidak kembali.

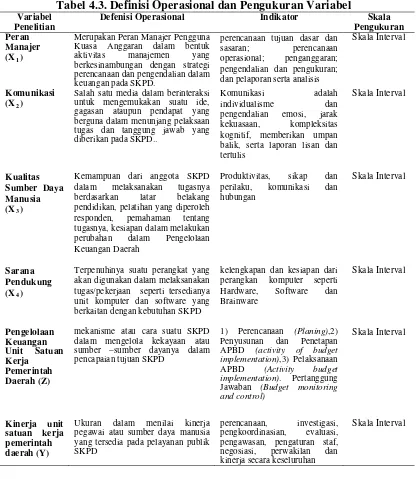

4.5. Definisi Operasional dan Pengkuran Variabel

4.5.1. Peran Manajer

Peran Manajer dalam penelitian ini adalah Peran Manajer Pengguna Kuasa Anggaran (KPA) dalam bentuk aktivitas manajemen yang berkesinambungan dengan strategi perencanaan dan pengendalian keuangan SKPD. Adapaun indikator Peran Manajer adalah perencanaan tujuan dasar dan sasaran, perencanaan operasional, penganggaran, pengendalian dan pengukuran, pelaporan dan analisis yang diukur dengan skala interval.

4.5.2. Komunikasi

Komunikasi adalah salah satu media dalam berinteraksi untuk mengemukakan suatu ide, gagasan ataupun pendapat yang berguna dalam menunjang pelaksaan tugas dan tanggung jawab yang diberikan pada SKPD. Adapun indikator Komunikasi adalah individualisme dan pengendalian emosi, jarak kekuasaan, kompleksitas kognitif, memberikan umpan balik, serta laporan lisan dan tertulis yang diukur dengan skala interval.

4.5.3. Kualitas SDM

Kualitas SDM adalah kemampuan dari anggota SKPD dalam melaksanakan tugasnya berdasarkan latar belakang pendidikan, pelatihan yang diperoleh responden, pemahaman tentang tugasnya, kesiapan dalam melakukan perubahan dalam Pengelolaan Keuangan Daerah. Adapun indikator dari kualitas sdm adalah Produktivitas, sikap dan perilaku, komunikasi dan hubungan yang diukur dengan skala interval.

4.5.4. Sarana Pendukung

dan software yang berkaitan dengan kebutuhan SKPD. Adapun indikatornya Sarana Pendukung adalah kelengkapan dan kesiapan dari perangkan komputer seperti Hardware, Software dan Brainware yang diukur dengan skala interval. 4.5.4. Pengelolaan Keuangan Unit Satuan Kerja Pemerintah Daerah

Pengelolaan Keuangan Unit Satuan Kerja Pemerintah Daerah adalah mekanisme atau cara suatu SKPD dalam mengelola kekayaan atau sumber – sumber dayanya dalam pencapaian tujuan SKPD. Adpaaun yang Indikatornya adalah 1) Perencanaan (Planing), 2) Penyusunan dan Penetapan APBD (activity of budget implementation),3)Pelaksanaan APBD (Activity budget implementation). 4)Pertanggung Jawaban (Budget monitoring and control) yang diukur dengan skala interval.

4.5.5. Kinerja unit Satuan Kerja Pemerintah Daerah

Kinerja unit satuan kerja pemerintah daerah yang dimaksud dalam penelitian adalah ukuran dalam menilai kinerja pegawai atau sumber daya manusia yang tersedia pada pelayanan publik SKPD. Indikatornya antara lain perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pengaturan staf, negosiasi, perwakilan dan kinerja secara keseluruhan yang diukur dengan skala interval.

Tabel 4.3. Definisi Operasional dan Pengukuran Variabel

Variabel Penelitian

Defenisi Operasional Indikator Skala

Pengukuran Peran

Manajer (X1

Merupakan Peran Manajer Pengguna Kuasa Anggaran dalam bentuk aktivitas manajemen yang berkesinambungan dengan strategi perencanaan danpengendalian dalam keuangan pada SKPD.

)

perencanaan tujuan dasar dan

sasaran; perencanaan operasional; penganggaran; pengendalian dan pengukuran; dan pelaporan serta analisis

Skala Interval

Komunikasi (X2

Salah satu media dalam berinteraksi untuk mengemukakan suatu ide, gagasan ataupun pendapat yang berguna dalam menunjang pelaksaan tugas dan tanggung jawab yang diberikan pada SKPD.. balik, serta laporan lisan dan tertulis

Kemampuan dari anggota SKPD dalam melaksanakan tugasnya berdasarkan latar belakang pendidikan, pelatihan yang diperoleh responden, pemahaman tentang tugasnya, kesiapan dalam melakukan perubahan dalam Pengelolaan

Terpenuhinya suatu perangkat yang akan digunakan dalam melaksanakan tugas/pekerjaan seperti tersedianya unit komputer dan software yang berkaitan dengan kebutuhan SKPD

)

kelengkapan dan kesiapan dari perangkan komputer seperti

mekanisme atau cara suatu SKPD dalam mengelola kekayaan atau sumber –sumber dayanya dalam pencapaian tujuan SKPD

1) Perencanaan (Planing),2) Penyusunan dan Penetapan APBD (activity of budget implementation),3) Pelaksanaan APBD (Activity budget implementation). Pertanggung Jawaban (Budget monitoring and control)

Ukuran dalam menilai kinerja pegawai atau sumber daya manusia yang tersedia pada pelayanan publik SKPD

4.6. Instr umen Penelitian 4.6.1. Uji Validitas

Product Moment dari Karl Pearson dengan ketentuan : jika r hitung lebih besar dari r tabel, maka skor butir pertanyaan/ pernyatan kuesioner valid tetapi sebaliknya jika r hitung lebih kecil dari r tabel, maka skor butir pertanyaan/pernyataan kuesioner tidak valid.

4.6.2. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengukur tingkat konsistensi antara hasil pengamatan dengan instrumen atau alat ukur yang digunakan pada waktu yang berbeda-beda. Teknik yang digunakan untuk mengukur reliabilitas pengamatan adalah dengan menggunakan koefisien cronbach alpha, yaitu instrumen dikatakan reliable jika memiliki nilai cronbach alpha lebih besar dari 0,6. Menurut Nunnally (1967) dalam Ghozali (2005) Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60.

4.7. Metode Analisis Data

Model dan teknik analisa data dalam penelitian ini menggunakan pendekatan regresi linier berganda. Untuk keabsahan hasil analisis regresi berganda terlebih dahulu dilakukan uji kualitas instrumen pengamatan, uji normalitas data dan uji asumsi klasik. Model analisa regresi linier berganda dalam penelitian ini dapat dirumuskan sebagai berikut :

• Persamaan struktur 1 adalah :

• Persamaan struktur 2 adalah :

Y = b0 + b1 X1 + b2 X2 + b3 X3 + b4 X4 + e

dimana :

Z = Pengelolaan Keuangan Daerah = Sarana Pendukung

e = error term | e | = regresi residual 4.7.1. Statistik Deskr iptif

Statistik deskriptif umumnya digunakan peneliti untuk memberikan informasi mengenai karakteristik variabel penelitian yang utama dan data demografi responden. Penelitian ini menggunakan statistik deskriptif yang terdiri dari rata-rata, standar deviasi, minimum dan maksimum dari jawaban yang didapat dari kuisioner. 4.7.2. Uji Asumsi Klasik

Oleh karena itu pengujian asumsi klasik perlu dilakukan. Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji multikoliniearitas dan uji heterokedastisitas.

4.7.2.1. Uji Normalitas

Pengujian Normalitas data bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Pada penelitian ini, untuk mengetahui normalitas data dengan menggunakan uji statistik. Uji Statistik yang dilakukan pada penelitian ini dengan menggunkan uji Kolmogorov-Smirnov, dengan kriteria:

2. Jika nilai signifikansi atau probabilitasnya < dari 0,05 maka distribusi data adalah tidak normal.

4.7.2.1. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji, apakah ditemukan atau tidak korelasi diantara variabel independen. Jika terjadi korelasi antar variabel independen maka akan ditemukan adanya masalah multikoliniertas. Suatu model regresi yang baik harus tidak menimbulkan masalah multikolinieritas. Untuk itu diperlukan uji multikolinieritas terhadap setiap data variabel bebas yaitu dengan : 1. Melihat angka collinearity Statistics yang ditunjukkan oleh Nilai Variance

Inflation Factor (VIF). Jika angka VIF lebih besar dari 10, maka Variabel bebas yang ada memiliki masalah multikolinieritas (Santoso, 2002)

2. Melihat nilai tolerance pada output penilian multikolinieritas yang tidak menunjukkan nilai yang lebih besar dari 0,1 akan memberikan kenyataan bahwa tidak terjadi masalah multikolinieritas.

4.7.3.3. Uji Heterokedastisitas

terangkum dalam spesifikasi model. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Secara statistik uji heteroskedastisitas dapat dilakukan dengan uji park, yaitu dengan melakukan transformasi logaritma terhadap residual.

4.7.3. Pengujian Hipotesis Penelitian

Pada penelitian ini pendekatan analisis yang dilakukan dengan metode analisis regresi berganda. Metode analisis regresi berganda bertujuan untuk melihat secara langsung pengaruh beberapa variabel terikat tersebut. Sedangkan untuk menguji variabel moderating Pengelolaan Keuangan Daerah dilakukan dengan melakukan uji residual. Pengambilan keputusan dilakukan dengan melihat nilai signifikansi dan koefisien parameter. Jika nilainya signifikan dan koefisien parameter negatif, maka variabel termasuk adalah variabel moderating.

4.7.3.1. Uji Signifikansi Simultan (Uji – F)

Uji Statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam metode mempunyai pengaruh secara bersama-sama terhadap variabel terikat (Kuncoro,2003:219). Hipotesis alternatifnya (Ha), tidak semua parameter secara simultan sama dengan nol, maksudnya semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen. Ha : β1 ≠ β2 ≠ β3 ≠ β4 ≠

1. Jika, probabilitas < 0.05, Ha diterima dan

0, artinya Peran Manajer, Komunkasi, Kualitas SDM, Sarana Pendukung secara simultan berpengaruh terhadap Kinerja Satuan Kerja Perangkat Daerah . Kriteria pengambilan keputusan terhadap uji F, adalah sebagai berikut:

4.7.3.2. Uji Signifikansi Parsial (Uji –t)

Uji statistik t disebut juga sebagai uji signifikansi individual. Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas secara individual dalam menerangkan variasi variabel terikat (Kuncoro,2003:218). Hipotesis alternatifnya (Ha), parameter suatu variabel tidak sama dengan nol, maksudnya variabel tersebut merupakan penjelas yang signifikan terhadap variabel dependen. Ha : β1 ≠ 0 , H0 :β2 ≠ 0, H0:β3 ≠ 0, H0 :β4

1. Jika, probabilitas < 0.05, Ha diterima dan

≠ 0, artinya

Peran Manajer, Komunkasi, Kualitas SDM, Sarana Pendukung secara parsial berpengaruh signifikan terhadap Kinerja Satuan Kerja Perangkat Daerah. Kriteria pengambilan keputusan terhadap uji t, adalah sebagai berikut:

2. Jika, probabilitas > 0.05, Ha tidak dapat diterima. 4.7.3.3. Uji Koefisien Determinasi (R2

Uji Koefisien Determinasi (R ) 2

mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai Adjusted R2

4.7.3.4. Uji Residual

dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model.

Menurut (Sekaran, 2006) Variabel pemoderasi adalah variabel yang mempunyai pengaruh ketergantungan (contingent effect) yang kuat dengan hubungan variabel terikat dan variabel bebas. Selanjutnya menurut (Rusiadi, 2013) Uji moderating yang dilakukan dengan metode uji residual agar dapat meminimalisasi dampak multikolinearitas yang akan menyalahi uji asumsi klasik daladm regresi ordinary least square (OLS). Analisis residual menguji pengaruh deviasi (penyimpangan) dari suatu model. Fokusnya adalah ketidakcocokkan (lack of fit) yang dihasilkan dari deviasi hubungan linear antar variabel independen. Lack of fit ditunjukkan oleh nilai residual didalam regresi. Persamaan regresi yang kedua nantinya menggambarkan apakah akan menjadi variabel moderating yang ditunjukkan dengan hasil signifikan dan nilai koefisiennya negatif.

Menurut Ghazali (2005) kriteria yang digunakan untuk menyimpulkan apakah suatu variabel dapat dikatakan variabel moderating yaitu:

BAB V

HASIL PENELITIAN DAN PEMBAHASAN 5.1. Deskriptif Data

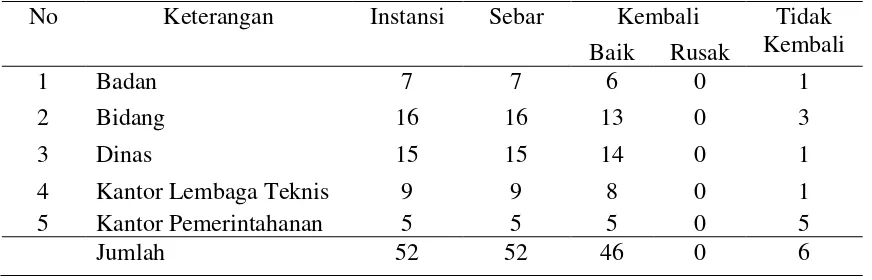

Pengumpulan data pada penelitian ini dilakukan satu tahap, yaitu dengan cara memberikan sebanyak 52 (Lima Puluh Dua) kuesioner kepada responden meliputi 52 SKPD di lingkungan pemerintah Kota Binjai, yang terdiri dari 7 Badan, 16 Bidang, 15 Dinas, 9 Kantor Lembaga Teknis dan 5 Kantor

Pemerintahan. Kemudian sesuai dengan waktu yang telah ditentukan, kuesioner dijemput kembali. Dari 52 (Lima Puluh Dua) kuesioner yang dikirim/dibagikan yang kembali sebanyak 46 (Empat Puluh Enam) dan yang cacat tidak ada, Jadi kuesioner yang bisa digunakan untuk melakukan analisis data sebanyak 46 (Empat Puluh Enam). sebagaimana dapat dilihat pada tabel 5.1

Tabel 5.1. Distribusi Kuisioner

No Keterangan Instansi Sebar Kembali Tidak

Kembali Baik Rusak

1 Badan 7 7 6 0 1

2 Bidang 16 16 13 0 3

3 Dinas 15 15 14 0 1

4 Kantor Lembaga Teknis 9 9 8 0 1

5 Kantor Pemerintahanan 5 5 5 0 5

Jumlah 52 52 46 0 6

Sumber: BKD Pemko Binjai, 2014 5.1.1. Deskripsi Lokal

Lembaga Teknis dan 5 Kantor Pemerintahan. Sebelum berstatus kotamadya, Binjai adalah ibukota Binjai berbatasan langsung dengan Kabupaten Langkat di sebelah barat dan utara serta Pemerintah Kota. Secara geografis Kota Binjai Terletak antar 03°03'40" - 03°40'02" LU dan 98°27'03" - 98°39'32" BT dengan Ketinggian rata-rata adalah 28 meter di atas permukaan laut. Kota Binjai terdiri dari 5 Kecamatan, 37 Kelurahan dan Desa. Binjai berbatasan langsung dengan Kabupaten Langkat di sebelah barat dan utara sert.

5.1.2. Karakteristik Responden

Berdasarkan data penelitian yang telah dikumpulkan, maka diperoleh data tentang responden penelitian yang terdiri dari : (1) Tingkat pendidikan, (2) Jabatan responden, (3) Pangkat dan golongan, dan (4) Lama bekerja. Tabel 5.2 sampai 5.5 menyajikan ringkasan demograpi responden.

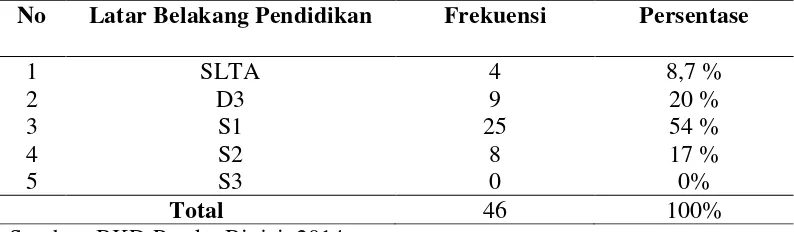

Tabel 5.2. Tingkat Pendidikan Responden

No Latar Belakang Pendidikan Frekuensi Persentase

1 SLTA 4 8,7 %

2 D3 9 20 %

3 S1 25 54 %

4 S2 8 17 %

5 S3 0 0%

Total 46 100%

Sumber: BKD Pemko Binjai, 2014

atau 17% orang yang berpendidikan S2 17%. Selanjutnya responden juga diukur berdasarkan tingkat jabatan dengan rincian sebagai berikut:

Tabel 5.3. Jabatan Responden

No Latar Belakang Pendidikan Frekuensi Persentase

1 Kepala badan/Dinas/Instansi 8 17,4%

2 Sekretaris/Kabid/Kabag/Kasubdin 15 32,6%

3 Kasubid/Kasubag/Kasie 23 50%

Total 46 100%

Sumber: BKD Pemko Binjai, 2014

Untuk jabatan responden meliputi 8 orang atau 17,4% menduduki jabatan eselon II (Kepala Badan/Dinas/Instansi), 15 orang atau 32,6% menduduki jabatan eselon III (Sekretaris/Kabid/Kabag/Kasubdin), dan yang 23 orang atau 50% lagi menduduki jabatan eselon IV ( Kasubid/Kasubag/Kasie). Ini terlihat bahwa dengan kesibukan dan padatnya kegiatan dan pekerjaan Kepala Satuan Kerja Perangkat Daerah (SKPD) sebagai Pengguna Anggaran, sehingga hanya ada 5

orang Kepala SKPD yang bersedia mengisi langsung kuisioner sebagai responden dan 41 orang Kepala SKPD melimpahkan tanggung jawab pengisian kuesioner kepada pejabat dibawah jajarannya yang bertanggung jawab terhadap pengelola keuangan daerah.

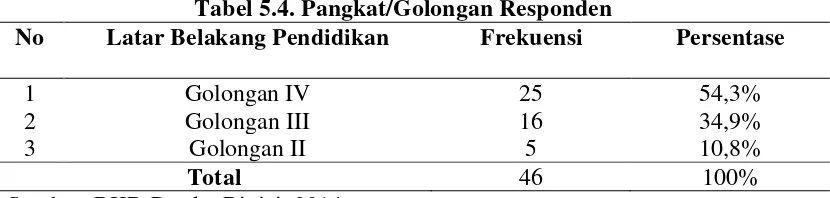

Tabel 5.4. Pangkat/Golongan Responden

No Latar Belakang Pendidikan Frekuensi Persentase

1 Golongan IV 25 54,3%

2 Golongan III 16 34,9%

3 Golongan II 5 10,8%

Total 46 100%

Sumber: BKD Pemko Binjai, 2014

dan 25 orang atau 54,3% dari responden berpangkat/Gol III. Berikutnya diukur berdasarkan lamanya bekerja responden pada SKPD, dengan rincian sebagai berikut:

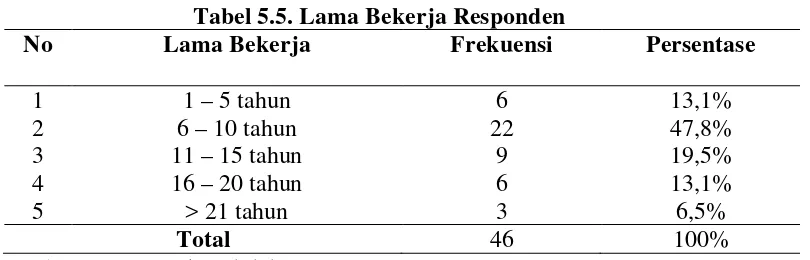

Tabel 5.5. Lama Bekerja Responden

No Lama Bekerja Frekuensi Persentase

1 1 – 5 tahun 6 13,1%

2 6 – 10 tahun 22 47,8%

3 11 – 15 tahun 9 19,5%

4 16 – 20 tahun 6 13,1%

5 > 21 tahun 3 6,5%

Total 46 100%

Sumber: BKD Pemko Binjai, 2014

Untuk Tingkat lama bekerja responden relatif sedang, untuk responden yang mempunyai lama Bekerja >21 tahun hanya 3 orang atau 6,5%. Ada 6 orang atau 13,1% orang memiliki lama bekerja 1-5 tahun, 22 orang atau 47,8% memiliki lama bekerja selama 6-10 tahun, sedangkan yang mempunyai lama bekerja 11-15 tahun sebanyak 9 orang atau 19,35% dan 6 orang atau 13,1% memiliki pengalaman bekerja 16-20 tahun.

5.2. Pengujian Validitas dan Reliabilitas Data

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian maupun untuk pengujian asumsi klasik dan pengujian hipotesis, maka perlu dilakukan uji validitas dan reliabilitas data. Uji ini perlu dilakukan karena jenis data penelitian adalah data primer.

5.2.1. Uji Validitas

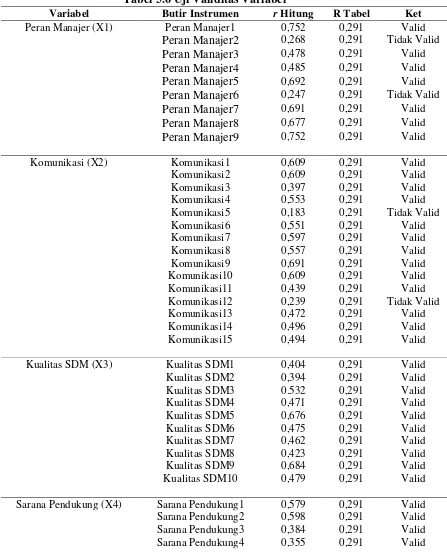

tidak seluruh item pernyataan untuk mengukur masing-masing variabel penelitian dinyatakan valid. Hal ini dapat dilihat bahwa tidak seluruh r hitung lebih besar r tabel. Dimana nilai r tabel untuk sampel sebanyak 46 adalah 0,291, sebagaimana dapat digambarkan pada tabel 5.7 dibawah ini.

Tabel 5.6 Uji Validitas Variabel

Variabel Butir Instrumen r Hitung R Tabel Ket

Peran Manajer (X1) Peran Manajer1 0,752 0,291 Valid

Peran Manajer2 0,268 0,291 Tidak Valid Peran Manajer3 0,478 0,291 Valid Peran Manajer4 0,485 0,291 Valid Peran Manajer5 0,692 0,291 Valid Peran Manajer6 0,247 0,291 Tidak Valid Peran Manajer7 0,691 0,291 Valid Peran Manajer8 0,677 0,291 Valid Peran Manajer9 0,752 0,291 Valid

Komunikasi (X2) Komunikasi1 0,609 0,291 Valid

Komunikasi2 0,609 0,291 Valid

Komunikasi3 0,397 0,291 Valid

Komunikasi4 0,553 0,291 Valid

Komunikasi5 0,183 0,291 Tidak Valid

Komunikasi6 0,551 0,291 Valid

Komunikasi7 0,597 0,291 Valid

Komunikasi8 0,557 0,291 Valid

Komunikasi9 0,691 0,291 Valid

Komunikasi10 0,609 0,291 Valid

Komunikasi11 0,439 0,291 Valid

Komunikasi12 0,239 0,291 Tidak Valid

Komunikasi13 0,472 0,291 Valid

Komunikasi14 0,496 0,291 Valid

Komunikasi15 0,494 0,291 Valid

Kualitas SDM (X3) Kualitas SDM1 0,404 0,291 Valid

Sarana Pendukung (X4) Sarana Pendukung1 0,579 0,291 Valid

Sarana Pendukung2 0,598 0,291 Valid

Sarana Pendukung3 0,384 0,291 Valid

Sarana Pendukung5 0,693 0,291 Valid

Sarana Pendukung6 0,332 0,291 Valid

Sarana Pendukung7 0,717 0,291 Valid

Sarana Pendukung8 0,471 0,291 Valid

Sarana Pendukung9 0,452 0,291 Valid

Sarana Pendukung10 0,246 0,291 Tidak Valid

Pengelolaan Keuangan

Sumber : Lampiran 2

Berdasarkan hasil uji validitas untuk variabel Peran Manajer dapat terdapat dua item tidak valid yaitu 2 dan 6 yang disebabkan nilai r hitungnya lebih kecil dari r tabel sehingga item tersebut tidak dimasukkan sebagai item pernyataan untuk mengolah data selanjutnya. Sedangkan untuk item nomor 1,3,4,5,7,8,9 dapat dikatakan valid karena nilai r hitungnya lebih besar dari r tabel sehingga semua item dapat digunakan dalam pengolahan data selanjutnya.

kecil dari r tabel sehingga item tersebut tidak dimasukkan sebagai item pernyataan untuk mengolah data selanjutnya. Sedangkan untuk item nomor 1,2,3,4,6,7,8,9,10,11,13,14,15 dapat dikatakan valid karena nilai r hitungnya lebih besar dari r tabel sehingga semua item dapat digunakan dalam pengolahan data selanjutnya.

Selanjutnya untuk uji validitas Kualitas SDM dapat disimpulkan bahwa dapat disimpulkan bahwa semua item dapat dinyatakan valid dikarenakan semua item nilai r hitung nya lebih besar dari r tabel sehingga semua item dapat digunakan dalam pengolahan data selanjutnya

Berikutnya untuk uji validitas Sarana Pendukung dapat disimpulkan bahwa terdapat satu item yang tidak valid yaitu item nomor 10 dikarenkan nilai r hitungnya lebih kecil dari r tabel item tersebut tidak dimasukkan sebagai item pernyataan untuk mengolah data selanjutnya, selanjutnya untuk item 1,2,3,4,5,6,7,8,9 dapat dinyatakan valid karena nilai r hitung lebih besar dari r tabel sehingga semua item dapat digunakan dalam pengolahan data selanjutnya. Uji validitas terhadap Pengelolaan Keuangan Daerah dapat disimpulkan bahwa semua item dapat digunakan karena nilai r hitung lebih besar dari r tabel sehingga semua item dapat digunakan dalam pengolahan data selanjutnya. Terakhir uji validitas terhadap Kinerja SKPD dapat disimpulkan semua item pertanyaan dapat digunakan untuk penelitian selanjutnya karena nilai r hitung semua item pertannyaan lebih besar dari r tabel.

5.2.2. Uji Reliabilitas

alpha lebih besar dari 0.6 maka kuesioner penelitian tersebut dinyatakan reliabel. Hasil pengujian data menunjukkan bahwa nilai cronbach’s alpha lebih besar dari 0,6. Hal ini menunjukkan bahwa data penelitian dinyatakan reliabel. Menurut Nunnally dalam Ghozali (1967) Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60. Tabel Uji Reabilitas Dapat dilihat pada tabel 5.7.

Tabel 5.7 Uji Reliabilitas Variabel

Variabel Alpha Cronbach’s Batas Reliabilitas Ket

Peran Manajer (X1) 0,860 0,6 Realibel

Komunikasi (X2) 0,855 0,6 Realibel

Kualitas SDM (X3) 0,712 0,6 Realibel

Sarana Pendukung (X4) 0,714 0,6 Realibel

Pengelolaan Keuangan Daerah (Z) 0,710 0,6 Realibel

Kinjera SKPD (Y) 0,750 0,6 Realibel

Sumber: Lampiran 2 5.3. Statistik Deksriptif

Berdasarkan data yang telah dikumpulkan, maka diperoleh statistik deskriptif data penelitian yang tercantum pada tabel 5.6.

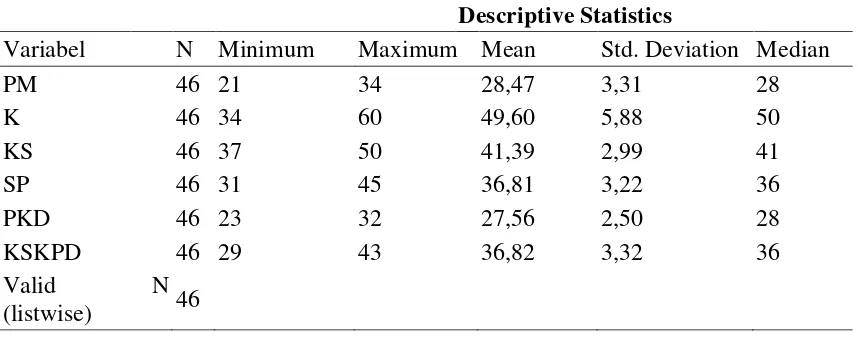

Tabel 5.8 Statistik Deskriptif

Descriptive Statistics

Variabel N Minimum Maximum Mean Std. Deviation Median

PM 46 21 34 28,47 3,31 28

K 46 34 60 49,60 5,88 50

KS 46 37 50 41,39 2,99 41

SP 46 31 45 36,81 3,22 36

PKD 46 23 32 27,56 2,50 28

KSKPD 46 29 43 36,82 3,32 36

Dari 46 (empat puluh enam) sampel yang disertakan pada penelitian ini maka diperoleh nilai rata-rata Peran Manajer sebesar 28,47 menunjukkan bahwa Peran Manajer berada diatas nilai median. Peran Manajer yang terendah adalah 21 diperoleh pada responden nomor 6 dan 36 sedangkan Peran Manajer tertinggi adalah 34 pada responden nomor 10,25,31 dan 41 dengan standar deviasi sebesar 3,31.

Nilai rata-rata Komunikasi sebesar 49,60 menunjukkan bahwa rata-rata Komunikasi berada sama dengan nilai median. Komunikasi yang terendah adalah 34 diperoleh pada responden nomor 21 sedangkan Komunikasi tertinggi adalah 60 pada responden nomor 11 dengan standar deviasi sebesar 5,88.

Kualitas SDM dengan nilai rata-rata sebesar 41,39 menunjukkan bahwa nilai rata-rata Kualitas SDM di atas nilai median. Kualitas SDM yang terendah adalah 37 diperoleh pada responden nomor 34,36 dan 45 sedangkan Kualitas SDM tertinggi adalah 50 pada responden nomor 41 sedangkan standar deviasi sebesar 2,99.

Sarana pendukung dengan nilai rata-rata sebesar 36,81 menunjukkan bahwa nilai rata-rata sarana pendukung juga di atas nilai median. Sarana Pendukung yang terendah adalah 31 diperoleh pada responden nomor 4 dan 42 sedangkan Sarana Pendukung tertinggi adalah 45 pada responden nomor 41 dengan standar deviasi sebesar 3,22.

nomor 5 dan 37 sedangkan Pengelolaan Keuangan Daerah tertinggi adalah 32 pada responden nomor 17 dan 32 dengan standar deviasi sebesar 2,50.

Kinerja SKPD dengan nilai rata-rata 36,82 yang menunjukkan bahwa Kinerja SKPD diatas dari nilai median. Kinerja SKPD yang terendah adalah 29 diperoleh pada responden nomor 6 dan 21 sedangkan Kinerja SKPD tertinggi adalah 43 pada responden nomor 41 dengan standar deviasi sebesar 3,32.

5.4. Pengujian Asumsi Klasik

Dalam analisis ini perlu dilihat terlebih dahulu apakah data tersebut bisa dilakukan pengujian model regresi. Pengujian asumsi klasik dilakukan untuk menentukan model regresi dapat diterima secara ekonometrik. Pengujian asumsi klasik ini terdiri pengujian normalitas, multikolinearitas, dan pengujian heteroskedastisitas. Data yang digunakan dalam penelitian ini adalah cross-section. Oleh karena itu, pengujian autokorelasi tidak perlu dilakukan.

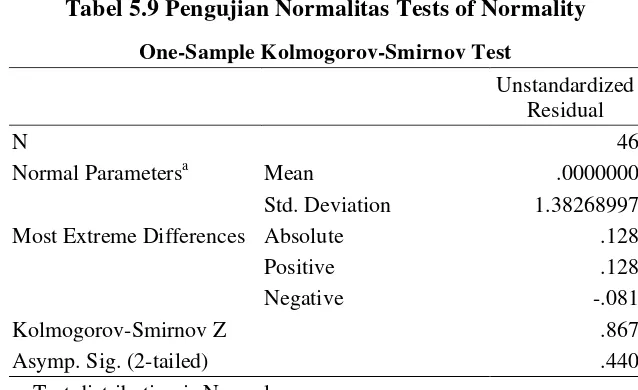

5.4.1. Pengujian Normalitas

Tabel 5.9 Pengujian Normalitas Tests of Normality

Sumber : Lampiran 2

Hal ini juga didukung dengan grafik pada gambar 5.1. dimana data mengikuti garis diagonal.

Gambar 5.1. Histogram

Gambar 5.2. Normal P-P Plot Of Regression Standardized Residual Sumber: Lampiran 3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 46

Normal Parametersa Mean .0000000

Std. Deviation 1.38268997

Most Extreme Differences Absolute .128

Positive .128

Negative -.081

Kolmogorov-Smirnov Z .867

Asymp. Sig. (2-tailed) .440

Dilihat pada grafik histogram pada gambar 5.2, data distribusi nilai residual menunjukkan berdistribusi normal, hal ini dinyatakan pada gambar berbentuk bel yang hampir sempurna (simetris). Demikian juga pada norma probability plot, data menyebar disekitar garis diagonal dan mengikuti arah garis diagonalnya. Hal ini menunjukkan residual berdistribusi normal, maka model regresi memenuhi asumsi normalitas.

5.4.2. Pengujian Multikolinearitas

Berdasarkan hasil uji korelasi diantara variabel independen, dapat dilihat bahwa korelasi diantara variabel tersebut relatif tidak tinggi. Pengujian terlihat dengan nilai VIF yang relatif kecil, yaitu tidak yang lebih besar dari 5.

Tabel 5.10 Uji Multikolinieritas Model

Collinearity Statistics Tolerance VIF

1 (Constant)

PeranManajer (X1) 0.297 3.367

Komunikasi (X2) 0.448 2.231

KualitasSDM (X3) 0.335 2.815

SaranaPendukung (X4) 0.285 3.507

a. Dependent Variable: KinerjaSKPD Sumber: Lampiran 2

Hasil uji statistik pada tabel. 5.10 menunjukkan nilai Tolerance variabel independen yang memiliki nilai Tolerance kurang dari 0.05, dan demikian juga hasil perhitungan Variance Infllation Factor (VIF) menunjukkan nilai VIF lebih kecil dari 5, berarti menunjukkan bahwa keempat variabel independen tidak mengalami masalah multikolinieritas karena nilai VIF seluruh variabel bebas yang lebih kecil dari 0,05 dan nilai VIF lebih kecil dari 5.

Tabel 5.11. Cavariance Matrix

Coefficient Correlationsa

Model

Sarana

Pendukung Komunikasi KualitasSDM PeranManajer

1 Correlations SaranaPendukung 1.000 -.351 -.472 -.267

Komunikasi -.351 1.000 .159 -.401

KualitasSDM -.472 .159 1.000 -.393

PeranManajer -.267 -.401 -.393 1.000

Covariances SaranaPendukung .015 -.002 -.007 -.004

Komunikasi -.002 .003 .001 -.003

KualitasSDM -.007 .001 .015 -.006

PeranManajer -.004 -.003 -.006 .014

a. Dependent Variable: KinerjaSKPD

Sumber: Lampiran 2

Korelasi antara variabel Sarana Pendukung dengan variabel Peran Manajer sebesar -0.267 (26.70%), variabel Komunikasi dengan variabel Peran Manajer sebesar -0.401 (4.1%), variabel Kualitas SDM dengan variabel Peran Manajer sebesar -0.393 (39,3%), akan tetapi masih jauh dibawah tingkat kepercayaan 95%. Dari hasil Collinearity Statistics dan Covariance Matrix dapat disimpulkan bahwa tidak ada multikolinearitas antarvariabel independen dalam model regresi.

5.4.3. Pengujian Heteroskedastisitas

Pengujian asumsi heterokedastisitas menyimpulkan bahwa model regresi tidak terjadi heterokedastisitas. Dengan kata lain terjadi kesamaan varian dari residual dari satu pengamatan ke pengamatan yang lain. Kesimpulan ini diperoleh dengan melihat penyebaran titik-titik yang menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hasil pengujian heterokedastisitas dapat dilihat pada gambar 5.3

Gambar 5.3. Scatterplot Sumber : Lampiran 3

Dari grafik Scatterplot dan uji park dapat disimpulkan bahwa pada model regresi tidak terjadi heteroskedastisitas karena gambar diatas menunjukkan bahwa model regresi ini bebaas dari masalah heteroskedastisitas.

Kemudian kita akan melihat uji heterokedastisitas dilihat dari tabel uji park 5.11.

Tabel 5.12. Uji Park Coefficients(a)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B

Std.

Error Beta

1 (Constant) 9.072 3.228 2.811 .008

PeranManajer (X1) .730 .117 .743 6.243 .000

Komunikasi (X2) .139 .055 .246 2.540 .015

KualitasSDM (X3) .245 .121 .221 2.026 .049 SaranaPendukung (X4) .247 .121 .247 2.035 .048 a. Dependent Variable: Kinerja SKPD

< α = 0.05, Kualitas SDM = 0,49 < α = 0.05, Sarana Pendukung = 0,48 < α = 0.05. Maka asumsi homokesdastisitas pada model regresi tidak dapat ditolak. Dari grafik Scatterplot dan uji park dapat disimpulkan bahwa pada model regresi tidak terjadi heteroskedastisitas.

5.5. Pengujian Hipotesis Penelitian

Setelah dilakukan pengujian asumsi klasik dan diperoleh kesimpulan bahwa model sudah dapat digunakan untuk melakukan pengujian analisa regresi berganda, maka langkah selanjutnya adalah melakukan pengujian hipotesis.

5.5.1. Uji Signifikansi Simultan (Uji Statistik F)

Uji F untuk menguji pengaruh simultan antara variabel independen terhadap variabel dependen. Adapun asumsi dalam pengambilan keputusan untuk uji F adalah sebagai berikut:

• Ho : b1 = 0, Peran Manajer, Komunikasi, Kualitas SDM, Sarana

Pendukung tidak berpengaruh secara simultan terhadap Kinerja SKPD pada Pemerintah Kota Binjai di Sumatara Utara.

• Ho : b1 ≠ 0, Peran Manajer, Komunikasi, Kualitas SDM, Sarana

Pendukung berpengaruh secara simultan terhadap Kinerja SKPD pada Pemerintah Kota Binjai di Sumatara Utara.

Tabel 5.13 Uji statistik F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 412.576 4 103.144 49.155 .000

Residual 86.032 41 2.098

Total 498.609 45

a. Predictors: (Constant), SaranaPendukung, PeranManajer, KualitasSDM, Komunikasi

Dari hasil output tabel 5.13 diatas, maka hasil uji anova diperoleh F-hitung sebesar 49,155 lebih besar dari F-tabel (41;0.05) = 2.59 ,tingkat probabilitas sig = 0.000 < α = 5%, Dengan demikian hipotesis H1

5.5.2. Uji Signifikansi Parsial (Uji Statistik t)

diterima, berarti menyatakan Peran Manajer, Komunikasi, Kualitas SDM dan Sarana Pendukung secara simultan berpengaruh positif dan signifikan terhadap Kinerja SKPD.

Selanjutnnya dilakukan pengujian secara parsial dengan menggunakan uji t, dengan asumsi sebagai berikut:

• Ho : b1 = 0, Peran Manajer, Komunikasi, Kualitas SDM, Sarana

Pendukung tidak berpengaruh secara parsial terhadap Kinerja SKPD pada Pemerintah Kota Binjai di Sumatara Utara.

• Ho : b1 ≠ 0, Peran Manajer, Komunikasi, Kualitas SDM, Sarana

Pendukung berpengaruh secara parsial terhadap Kinerja SKPD pada Pemerintah Kota Binjai di Sumatara Utara.

Tabel 5.14 Hasil Regresi Uji-t Coefficients(a) a. Dependent Variable: Kinerja SKPD

Sumber: lampiran 2

1. Variabel Peran Manajer : t-hitung sebesar 6,243 > t-tabel 2.0103 Kemudian nilai signifikan 0,000 < 0,005 sehingga Ha diterima, artinya Peran Manajer signifikan mempengaruhi Kinerja SKPD.

2. Variabel Komunikasi : t-hitung sebesar 2,54 > t-tabel

3. Variabel Kualitas SDM : t-hitung sebesar 2.026, > t-tabel 2.0103. Kemudian nilai signifikan 0,049 < 0,05 sehingga Ha diterima, artinya Kualitas SDM signifikan mempengaruhi Kinerja SKPD

2.0103, Kemudian nilai signifikan 0,015 < 0,05 sehingga Ha diterima, artinya Komunikasi signifikan mempengaruhi Kinerja SKPD

4. Variabel Sarana Pendukung : t-hitung sebesar 2,035 > t-tabel 2.0103. Kemudian nilai signifikan 0,048 < 0,05 sehingga Ha diterima, artinya Sarana Pendukung signifikan mempengaruhi Kinerja SKPD

Dari uji signifikansi parsial diperoleh kesimpulan bahwa semua variabel independen secara parsial berpengaruh positif dan signifikan terhadap variabel dependen. Artinya Peran Manajer, Komunikasi, Kualitas SDM dan Sarana Pendukung secara parsial berpengaruh positif terhadap variabel dependen Kinerja SKPD dengan persamaan regresi berganda sebagai berikut:

Y = 9,072 + 0,730(X1) + 0,139(X2) + 0,245(X3) + 2,47(X4

5.5.3 Uji Koefisien Determinasi

)

Tabel 5.15. Uji Koefisien Determinasi

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .910a .827 .811 1.44857

a. Predictors: (Constant), Sarana Pendukung, Peran Manajer, Kualitas SDM, Komunikasi

b. Dependent Variabel : Kinerja SKPD Sumber : lampiran 2

Berdasarkan hasil tabel 5.15 diatas dapat diperoleh nilai R sebesar 0.910 hal ini menunjukkan bahwa variabel Peran Manajer, Komunikasi, Kualitas SDM dan Sarana Pendukung mempunyai hubungan yang sangat kuat dengan kinerja SKPD.

Berdasarkan hasil nilai Adjusted R Square diketahui nilainya 0,811 atau 81,1% yang artinya variabel independen (Peran Manajer, Komunikasi, Kualitas SDM, Sarana Pendukung) mampu menjelaskan variasi dari variabel dependen (Kinjera SKPD) sebesar 81,1% sedangkan sisanya 18,9% dijelaskan variabel lain yang tidak termaksud dalam model penelitian.

5.5.4. Uji Residual

yang dihasilkan dari deviasi hubungan linier antar variabel independen. Lack of fit ditunjukkan oleh nilai residual didalam regresi.

Tabel 5.16. Tabel Uji Residual Persamaan I

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 5.251 4.291 1.224 .228

PeranManajer (X1) .097 .155 .131 .623 .537

Komunikasi (X2) .081 .073 .191 1.118 .270

KualitasSDM (X3) .388 .161 .462 2.408 .021

SaranaPendukung

(X4) .013 .161 .017 .080 .936

a. Dependent Variable: PengelolaanKeuanganDaerah Sumber : Lampiran 2

Berdasarkan tabel 5.16 diatas dapat diperoleh persamaan moderatingnya adalah sebagai berikut:

Z = 5,251 + 0.097 X1 + 0.081 X2 + 0.388 X3+ 0.013 X4

Dari persamaan diatas kemudian dicari nilai residual untuk persamaan tersebut agar bias dicari nilai absolute (ABS) dari residual. Regresi persamaan kedua tersebut untuk mengambarkan apakah Pengelolaan Keuangan Daerah merupakan variabel moderating. Menurut Ghozali (2006) syarat agar variabel dikatakan moderating adalah apabila memiliki nilai koefisien parameter negative dan signifikan (α = 5%).

Tabel 5.17 Uji Residual Persamaan II Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.658 1.505 1.766 .084

PengelolaanK euanganDaera h

-.059 .054 -.162 -1.091 .281

a. Dependent Variable: ABSRES_1 Sumber: lampiran 2

Berdasarkan hasil pengujian moderating pada tabel 5.17 diatas menunjukkan koefisien parameter negatif sebesar -0,059 tetapi tidak signifikan karena sig 0.281 > α = 0,05. Hasil tersebut disimpulkan bahwa pengelolaan keuangan daerah dinyatakan tidak sebagai variabel moderating.

5.6. Pembahasan Hasil Penelitian

Hasil penelitian yang dilakukan dalam penelitian ini menemukan bahwa Peran Manajer, Komunikasi, Kualitas SDM, Sarana Pendukung secara simultan dan parsial terdapat pengaruh nyata terhadap kinerja SKPD. Dan Pengelolaan Kuangan Daerah tidak dapat memoderasi Hubungan antara Peran Manajer, Komunikasi, Kualitas SDM dan Sarana Pendukung dengan Kinerja SKPD pada Pemerintah Kota Binjai.

Selanjutnya pembahasan yang dibahas adalah tentang hasil penelitian dikaitkan dengan hasil penelitian terdahulu dan Teori-teori mengenai Peran Manajer, Komunikasi, Kualitas SDM dan Sarana Pendukung yang mempengaruhi Kinerja SKPD

pemerintahan yang efisien dan efektif. Desentralisasi memberikan kesempatan bagi manajer untuk mendorong kreatifitas dalam pengelolaan keuangan daerah terutama dalam penganggaran. Individu yang terlibat dan diberi tanggung jawab dalam penyusunan anggaran akan bekerja lebih keras untuk mencapai tujuan, sehingga kinerja organisasi akan semakin tinggi. Hal ini juga didukung dari penelitian sebelumnya Septrya (2013) bahwa Peran manajer dalam penganggaran berpengaruh signifikan positif terhadap kinerja SKPD Pada Kota Padang dan pada penelitian Nurwati, dkk (2012) mengindikasikan bahwa kepemimpinan yang baik dapat meningkatkan kinerja pegawai dengan mempertimbangkan faktor-faktor seperti budaya organisasi, komitmen organisasi dan perilaku bekerja dimasing-masing SKPD.

Teori Komunikasi menurut Suranto (2005) menyebutkan Dengan komunikasi yang baik maka seluruh komponen dalam SKPD dapat secara sistimatis bekerja dalam satu arah yang sama yaitu untuk meningkatkan produktifitas instansi dan teori ini juga didukung dari penelitian sebelumnya oleh Sibagariang (2013) yang menyebutkan bahwa Komunikasi berpengaruh signifikan terhadap kinerja SKPD pada Pemerintahan Kota Sibolga. Hal ini juga didukung pendapat Suranto (2005) yang menyatakan bahwa dengan komunikasi yang baik maka seluruh komponen dalam SKPD dapat secara sistematis bekerja dalam satu arah yang sama yaitu untuk meningkatkan produktivitas instansi.

dikategorikan memiliki dua kemampuan, yaitu:1) Hard Skill yaitu kemampuan teknis yang dimiliki seseorang. 2) Soft Skill yaitu kemampuan menyesuaikan dengan lingkungan terutama dalam dunia kerja / organisasi. Teori ini juga didukung oleh penelitian sebelumnya yang dilakukan oleh Azhar (2007) tentang Faktor-faktor yang mempengaruhi keberhasilan Penerapan Permendagri No.13 Tahun 2006 Pada Pemerintah Kota Banda Aceh menyimpulkan bahwa kualitas SDM berpengaruh signifikan positif terhadap penerapan Permendagri No.13 Tahun 2006. Semakin tinggi kualitas SDM, maka semakin tinggi kinerja SKPD dan sebaliknya semakin rendah kualitas SDM, maka semakin rendah juga kinerja SKPD

Sarana Pendukung menunjukkan secara parsial berpengaruh positif dan signifikan Kinerja SKPD. Dapat diartikan bahwa semakin tingginya sarana pendukung digunakan maka dapat meningkatkan Kinerja SKPD. Untuk Variabel sarana pendukung tentunya hal ini sejalanya dengan penelitian sebelumnya yang dilakukan oleh Ilmiha (2013) yang menyatakan bahwa secara parsial Sarana Pendukung berpengaruh nyata pada Kinerja SKPD Kabupaten Asahan Provinsi Sumatara Utara dan hasil ini juga didukung oleh teori yang dikemukakan oleh Wibowo (2007) yang menyatakan bahwa terdapat 7(tujuh) indikator dalam mengukur kinjera aparatur pemerintah yang salah satunya adalah sarana pendukung.

13/2006 tentang Pedoman Pengelolaan Keuangan Daerah, karena Pengelolaan Keuangan Daerah di Kota Binjai yang telah optimal yang dapat dilihat dari Peran Manajer, Komunikasi, Kualitas SDM dan Sarana Pendukung yang baik sehingga Kinerja pada setiap SKPD telah berjalan secara Optimal.

BAB VI

KESIMPULAN DAN SARAN 6.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan dapat disimpulkan bahwa:

1. Secara Simultan Peran Manajer, Komunikasi, Kualitas SDM, Sarana Pendukung berpengaruh positif dan signifikan terhadap kinerja SKPD Pemerintahan Kota Binjai. Hasil penelitian ini sejalan dengan hasil penelitian Warisno (2009). Sedangkan hasil Penelitian ini secara parsial menyatakan bahwa:

a. Peran Manajer secara parsial berpengaruh positif dan signifikan terhadap Kinerja SKPD Kota Binjai. Hasil penelitian ini mendukung penelitian Septrya (2013).

b. Komunikasi secara parsial berpengaruh positif dan signifikan terhadap Kinerja SKPD Kota Binjai. Hasil penelitian ini mendukung penelitian Sibagariang (2013).

c. Kualitas SDM secara parsial berpengaruh positif dan signifikan terhadap Kinerja SKPD Kota Binjai. Hasil penelitian ini mendukung penelitian Kartika, dkk (2013).

d. Sarana Pendukung secara parsial berpengaruh positif dan signifikan terhadap kinerja SKPD Kota Binjai. Hasil penelitian ini mendukung penelitian Mustafa, dkk (2010).

SKPD di Pemerintah Kota Binjai. Hasil penelitian ini mendukung penelitian Fitrie (2008).

6.2. Keterbatasan Penelitian

Adapun yang menjadi keterbatasan peneliti dalam penelitian ini adalah sebagai berikut:

1. Penelitian ini menggunakan variabel-variabel independen yang dominan seperti Peran Manajer, Komunikasi, Kualitas SDM dan Sarana Pendukung sehingga dapat mempengaruhi perubahan kinerja SKPD dalam jumlah yang cukup besar dan Pengelolaan Keuangan Daerah belum dapat dapat memoderasi variabel independennya. Selain itu, masih terdapat faktor–faktor lain yang mungkin berpengaruh yang tidak termaksud dalam model penelitian ini.

2. Penelitian ini dilakukan hanya pada satu pemerintahan di Sumatera Utara, yaitu SKPD yang ada di Kota Binjai sehingga hasil penelitian ini belum dapat digeneralisasi ke semua objek Pemerintah Daerah di Provinsi Sumatara Utara. 6.3. Saran

Adapun yang menjadi saran dalam penelitian ini adalah:

1. Kepada Peniliti selanjutnya agar melakukan penelitian keseluruhan SKPD yang ada di Provinsi Sumatera Utara dan menambah variabel lain seperti Faktor Kultur Budaya, Demografi atau faktor-faktor lainya yang memungkinkan dapat mempengaruhi kinerja SKPD. Disarankan juga menggunakan metode eksperimen sebagai tambahan metode kuesioner agar hasil yang didapat lebih maksimal.