BAB 2

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pasar Modal

Pada umumnya pasar modal hampir sama dengan pasar-pasar lain. Perbedaan

pasar modal dengan pasar yang lain adalah dalam hal komoditas yang

diperdagangkan.

Pasar modal dapat didefenisikan sebagai pasar untuk berbagai instrumen

keuangan (atau sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam

bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah,

public authorities,maupun perusahaan swasta (Suad,1998:155).

Pasar modal adalah pertemuan pihak yang memiliki kelebihan dana dengan

pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Tempat

di mana terjadinya jual beli sekuritas disebut bursa efek. Bursa efek dalam arti

sebenarnya adalah suatu sistem yang terorganisir dengan mekanisme resmi untuk

mempertemukan penjual dan pembeli sekuritas secara langsung atau melalui

wakil-wakilnya (Tandelilin,2001:150)

Pasar Modal yaitu pasar keuangan yang mentransaksikan sekuritas (surat

berharga) yang memiliki waktu jatuh tempo lebih dari satu tahun

(Mangani,2009:80). Adapun yang menjadi tujuan dan manfaat pasar modal ialah

1. Sudut pandang negara

Pasar modal bertujuan untuk menggerakkan perekonomian suatu negara

melalui kekuatan swasta dan mengurangi beban negara. Negara memiliki

kekuatan dan kekuasaan untuk mengatur bidang perekonomian tetapi tidak

harus memiliki perusahaan sendiri.

2. Sudut pandang emiten

Pasar modal merupakan sarana untuk mencari tambahan modal.

Perusahaan berkepentingan untuk mendapatkan dana dengan biaya yang

lebih murah dan hal itu hanya bisa diperoleh di pasar modal.

Meningkatkan modal sendiri jauh lebih baik daripada meningkatkan modal

pinjaman, khususnya untuk menghadapi persaingan yang semakin tajam di

era globalisasi.

3. Sudut pandang masyarakat

Pasar modal adalah sarana masyarakat untuk menginvestasikan

uangnya. Investasi yang semula dilakukan dalam bentuk

deposito,emas,tanah atau rumah sekarang dapat dilakukan dalam bentuk

saham dan obligasi. Jika pasar modal itu berjalan dengan baik,jujur,

pertumbuhannya stabil dan harganya tidak terlalu bergejolak, maka sarana

2.1.2 Saham

“Saham (stock) adalah merupakan surat berharga yang menunjukkan

kepemilikan seseorang atau badan terhadap suatu perusahaan”

(Syahyunan,2013:200). Saham merupakan surat bukti bahwa kepemilikan

atas aset-aset perusahaan yang menerbitkan saham. Dengan menerbitkan

saham suatu perusahaan,maka investor akan mempunyai hak terhadap

pendapatan dan kekayaan perusahaan,setelah dikurangi dengan pembayaran

semua kewajiban perusahaan. Saham merupakan salah satu jenis sekuritas

yang cukup populer diperjualbelikan di pasar modal (Tandelilin,2001:18).

Menurut Jogiyanto (2000:53) ada 2 jenis saham, yaitu saham biasa

(common stock) dan saham preferen (preferen stock).

a. Saham biasa (common stock)

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham

ini biasanya dalam bentuk saham biasa (common stock). Pemegang

saham adalah pemilik dari perusahaan yang mewakilkan kepada

managemen untuk menjalankan operasi perusahaan. Sebagai pemilik

perusahaan, pemegang saham biasa mempunyai beberapa hak yaitu:

1. Hak Kontrol

Pemegang saham biasa mempunyai hak untuk memilih dewan direksi.

Ini berarti bahwa pemegang saham mempunyai hak untuk mengontrol

melakukan hak kontrolnya dalam bentuk memveto pada

tindakan-tindakan yang membutuhkan persetujuan pemegang saham.

2. Hak menerima pembagian keuntungan

Sebagai pemilik perusahaan,pemegang saham biasa berhak

mendapat bagian dari keuntungan perusahaan. Tidak semua laba

dibagikan,sebagian laba akan ditanamkan kembali ke dalam perusahaan.

Laba yang ditahan ini (retained earnings) merupakan sumber dana intern

perusahaan. Laba yang tidak ditahan dibagikan dalam bentuk dividen.

Keputusan perusahaan membayar dividen atau di tidak dicerminkan

dalam kebijaksanaan dividennya (dividen policy). Jika perusahaan

memutuskan untuk membagi keuntungan dalam bentuk dividen, semua

pemegang saham biasa mendapatkan haknya yang sama. Pembagian

dividen untuk saham biasa dapat dilakukan jika perusahaan sudah

membayarkan dividen untuk saham preferen.

Pemegang saham biasa mempunyai hak untuk memilih dewan

direksi. Ini berarti bahwa pemegang saham mempunyai hak untuk

mengontrol siapa yang akan memimpin perusahaannya. Pemengang

saham dapat melakukan hak kontrolnya dalam bentuk memveto dalam

pemilihan direksi di rapat tahunan pemegang saham atau memveto pada

tindakan-tindakan yang membutuhkan persetujuan pemegan saham.

Hak preemtive (preemtive right) merupakan hak untuk mendapatkan

presentasi kepemilikan yang sama jika perusahaan mengeluarkan

tambahan lembar saham. Jika perusahaan mengeluarkan tambahan

lembar saham, maka jumlah saham yang beredar akan lebih banyak dan

akibatnya presentase kepemilikan pemegang saham yang lama akan

turun. Hak preemtive memberi prioritas kepada pemegang saham yang

lama untuk membeli tambahan saham yang baru,sehingga presentasi

kepemilikannya tidak berubah. Hak ini mempunyai dua tujuan. Tujuan

yang pertama adalah untuk melindungi hak kontrol dari pemegang saham

lama. Tujuan kedua dari hak ini adalah untuk melindungi pemegang

saham lama dari nilai yang merosot.

b. Saham preferen (preferren stock)

Saham preferen mempunyai sifat gabungan (hybrid) antara obligasi

(bond) dan saham biasa.

a. Karakteristik saham preferen

•Preferen terhadap dividen

Pemegang saham preferen memiliki hak untuk menerima

dividen terlebih dahulu dibandingkan pemegang saham biasa dan

juga memberikan hak dividen kumulatif yaitu memberikan hak

kepada pemegang saham kepada pemegangnya untuk menerima

dividen tahun-tahun sebelumnya yang belum dibayarkan sebelum

• Preferen pada waktu likuidasi

Saham preferen mempunyai hak terlebih dahulu atas aktiva

perusahaan dibandingkan hak yang dimiliki oleh saham biasa pada

saat terjadi likuidasi. Besarnya hak atas aktiva pada saat likuidasi

adalah sebesar nilai nominal saham preferennya termasuk semua

dividen yang belum dibayar jika bersifat kumulatif.

b. Jenis-jenis saham preferen

• Convertible preferred stock

Untuk menarik minat investor yang menyukai saham biasa,

beberapa saham preferen menambah bentuk didalamnya yang

memungkinkan pemegangnya untuk menukar saham ini dengan

saham biasa dengan rasio penukaran yang sudah ditentukan.

• Callable preferred Stok

Bentuk lain dari saham preferen adalah memberikan hak

kepada perusahaan yang mengeluarkan untuk membeli kembali

saham ini dari pemegang saham pada tanggal tertentu di masa yang

akan datang dengan nilai yang tertentu. Harga tebusan ini biasanya

lebih tinggi dari nilai nominalnya sahamnya.

• Floating atau adjustable-rate prefered stock (ARP)

Saham ini merupakan inovasi baru di Amerika Serikat yang

diperkenalkan tahun 1982. Saham preferen ini tidak membayar

dividen secara tetap, tetapi tingkat dividen yang dibayar tergantung

baru ini cukup populer sebagai investasi jangka pendek untuk

investor yang mempunyai kelebihan kas.

2.1.3 Harga Saham

Harga saham dapat diartikan sebagai nilai bukti penyertaan modal pada

perseroan terbatas yang telah terdaftar di Bursa Efek Indonesia, dimana saham

tersebut telah beredar. Oleh sebab itu saham (stock atau share) berfungsi sebagai

tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan

atau perseroan terbatas.

Menurut Belkoui (2002) harga saham adalah nilai dari pernyataan dan

kepemilikan seseorang dalam suatu perusahaan. Harga saham yang terjadi pada

pasar modal efisien merupakan refleksi dari semua informasi yang telah

dipublikasikan dan terjadi pada keseimbangan yang berkelanjutan. Hal ini berarti

bahwa harga saham tersebut adalah sama dengan nilai intrinsik dari saham

tersebut di setiap waktu.

Berdasarkan pendapat tersebut dapat dipahami bahwa harga saham

mencerminkan nilai dari suatu perusahaan yang menggambarkan kekayaan para

pemegang sahamnya. Harga saham akan selalu berfluktuasi karena dipengaruhi

oleh kekuatan permintaan dan penawaran (demand and supply) dari saham

tersebut di pasar modal. Tinggi rendahnya harga saham suatu perusahaan pada

suatu bursa efek menggambarkan tingkat kepercayaan para investor untuk

menanamkan modalnya pada perusahaan tersebut. Berdasarkan pendapat dan

independen dalam penelitian ini sebagai variabel yang sangat mempengaruhi

tingkat return saham ketika saham tersebut dijual kembali ke pasar modal.

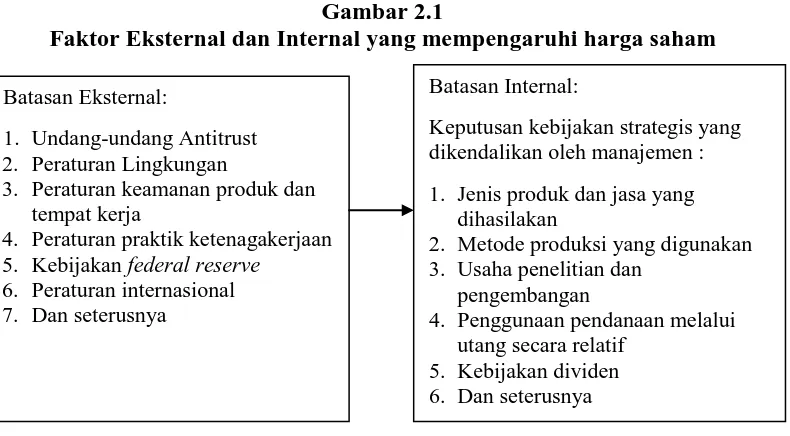

Faktor-faktor yang mempengaruhi harga saham dapat dibedakan menjadi

faktor internal dan faktor eksternal yaitu seperti gambar berikut ini.

Gambar 2.1

Faktor Eksternal dan Internal yang mempengaruhi harga saham

Sumber : Birgham dan Houston (2006:32)

Gambar 2.1 menunjukkan faktor internal yang mempengaruhi harga saham adalah

keputusan deviden, struktur permodalan, risiko dan pertumbuhan laba. Sedangkan

faktor eksternal yang mempengaruhi harga saham adalah peraturan yang ada,

resesi ekonomi, sentimen pasar dan lain-lain

2.1.4 Return Saham

Harapan keuntungan di masa yang akan datang tersebut merupakan

kompensasi atas waktu dan resiko yang terkait dengan investasi yang

dilakukan yang disebut dengan return ( Tandelilin,2001:75). Batasan Eksternal:

1. Undang-undang Antitrust 2. Peraturan Lingkungan

3. Peraturan keamanan produk dan tempat kerja

4. Peraturan praktik ketenagakerjaan 5. Kebijakan federal reserve

6. Peraturan internasional 7. Dan seterusnya

Batasan Internal:

Keputusan kebijakan strategis yang dikendalikan oleh manajemen :

1. Jenis produk dan jasa yang dihasilakan

2. Metode produksi yang digunakan 3. Usaha penelitian dan

pengembangan

4. Penggunaan pendanaan melalui utang secara relatif

Apabila investasi diartikan sebagai kepemilikan aset,maka tingkat

pengembalian investasi diartikan sebagai Rate of Return. Untuk mengetahui

rate of return hal yang harus diketahui adalah : • Nilai awal investasi modal

• Pendapatan bersih dari nilai awal investasi

Secara matematis, return dapat dijabarkan dalam rumus berikut :

Return =

Keterangan :

Pt = harga saham pada periode t

Pt-1= harga saham sebelum periode t-1

Sumber-sumber return investasi terdiri dari dua komponen utama, yaitu:

1. Yield

Merupakan komponen return yang mencerminkan aliran kas atau

pendapatan yang diperoleh secara periodik dari suatu investasi. Jika kita

berinvestasi pada sebuah obligasi misalnya, maka besarnya yield

ditunjukkan dari bunga obligasi yang dibayarkan. Demikian pula halnya

jika kita membeli saham , yield ditunjukkan dari besarnya dividen yang

Menurut Jogyianto (2000:86) return total dapat dinyatakan sebagai

berikut:

Return total =

+

Yield

2. Capital Gain/loss

Merupakan komponen kedua return merupakan kenaikan (penurunan)

harga suatu surat berharga (bisa saham maupun surat utang jangka

panjang) yang memberikan keuntungan (kerugian) bagi investor. Dalam

kata lain, capital gain/loss bisa juga diartikan sebagai perubahan harga

sekuritas.

2.1.5 Hipotesis pasar efisien

Konsep pasar modal yang efisien telah menjadi suatu topik perdebatan

yang menarik dan cukup controversial di bidang keuangan.

Pasar yang efisien adalah pasar di mana harga semua sekuritas yang

diperdagangkan telah mencerminkan semua informasi yang tersedia. Dalam

hal ini, informasi yang tersedia bisa meliputi semua informasi yang tersedia

baik informasi di masa lalu (misalkan laba perusahaan tahun lalu), maupun

informasi yang bersifat saat ini (misalkan rencana kenaikan dividen tahun

ini),serta informasi yang bersifat sebagai pendapat /opini rasional yang

beredar di pasar yang bisa mempengaruhi perubahan harga

(Tandelilin,2000:75). Ada beberapa kondisi yang harus terpenuhi untuk

1. Ada banyak investor yang rasional dan berusaha untuk

memaksimalkan profit. Investor-investor tersebut secara aktif

berpartisipasi di pasar dengan menganalisis,menilai dan melakukan

perdagangan saham. Disamping itu, mereka juga merupakan price taker

sehingga tindakan dari satu investor saja tidak akan mampu

mempengaruhi harga sekuritas.

2. Semua pelaku pasar dapat memperoleh informasi pada saat yang

sama dengan cara yang murah dan mudah.

3. Informasi yang terjadi bersifat random.

4. Investor bereaksi secara cepat terhadap informasi baru, sehingga

harga sekuritas akan berubah dengan perubahan nilai sebenarnya akibat

informasi tersebut.

Menurut Fama (1970) , hipotesis pasar efisien diklasifikasikan ke dalam

3 bentuk yaitu :

1. Efisien dalam bentuk lemah (weak form) yaitu semua informasi di

masa lalu (historis) akan tercermin dalam harga yang terbentuk

sekarang. Oleh karena itu, informasi historis tersebut seperti harga dan

volume perdagangan di masa lalu tidak bisa lagi digunakan untuk

memprediksi perubahan harga di masa yang akan datang, karena sudah

tercermin pada harga saat ini. Implikasinya adalah bahwa investor tidak

dengan menggunakan data historis, seperti yang dilakukan dalam

analisis teknikal.

2. Efisien dalam bentuk setengah kuat (semi strong) merupakan bentuk

efisiensi pasar yang lebih komprehensif karena dalam bentuk ini harga

pasar di samping dipengaruhi oleh data pasar (harga saham dan volume

perdagangan masa lalu) juga dipengaruhi semua informasi yang

dipublikasikan (seperti earning,dividen,pengumuman stok split,

penerbitan saham baru dan kesulitan keuangan yang dialami

perusahaan). Pada pasar yang efisien dalam bentuk setengah kuat ini,

investor tidak dapat berharap return abnormal jika strategi perdagangan

yang dilakukan hanya didasari oleh informasi yang telah

dipublikasikan.

3. Efisien dalam bentuk kuat (strong form). Pasar efisien dalam bentuk

kuat ,semua informasi baik yang terpublikasi atau tidak dipublikasikan,

sudah tercermin dalam harga sekuritas saat ini. Dalam bentuk efisien

kuat seperti ini tidak akan ada seorang pun investor yang bisa

memperoleh return abnormal.

Pasar yang efisien secara informasi belum tentu efisien secara

keputusan. Banyak faktor juga yang bisa mempengaruhi agar pasar

dapat menjadi efisien. Kecanggihan informasi dan pengambilan

keputusan yang tepat adalah hal yang sangat penting untuk dilakukan

saja tidak menjamin pasar akan efisien. Perbedaannya adalah jika

efisiensi pasar secara informasi hanya mempertimbangkan sebuah

faktor saja yaitu ketersediaan informasi, maka efisiensi pasar secara

keputusan mempertimbangkan dua buah faktor, yaitu ketersediaan

informasi dan pelaku pasar.

Ada beberapa alasan yang menyebabkan pasar menjadi efisien yaitu

sebagai berikut :

1. Investor adalah penerima harga (pricetakers),yang berarti bahwa

sebagai pelaku pasar, investor seorang diri tidak dapat mempengaruhi

harga dari suatu sekuritas. Harga dari suatu sekuritas ditentukan oleh

banyak investor yang menentukan demand dan supply. Hal seperti ini

dapat terjadi jika pelaku-pelaku pasar terdiri dari sejumlah besar

institusi-institusi dan individual-individual rasional yang mampu

mengartikan dan menginterpretasikan informasi dengan baik untuk

digunakan menganalisis, menilai dan melakukan transaksi pembelian

atau penjualan sekuritas bersangkutan.

2. Informasi tersedia secara luas kepada semua pelaku pasar pada saat

yang bersamaan dan harga untuk memperoleh informasi tersebut

murah. Umumnya pelaku pasar menerima informasi lewat radio,koran

atau media massa lainnya, sehingga informasi tersebut dapat diterima

pada saat yang bersamaan. Untuk pasar yang efisien, harga dari

publik. Umumnya pelaku pasar dapat memperoleh informasi tersebut

melalui surat kabar atau majalah tersebut. Bahkan informasi tersebut

dapat diperoleh secara cuma-cuma oleh pelaku pasar dengan

mendengarkan lewat radio menjadi pemirsa televisi.

3. Informasi dihasilkan secara acak (random) dan tiap-tiap

pengumuman informasi sifatnya random satu dengan yang lainnya.

Informasi dihasilkan secara random mempunyai arti bahwa investor

tidak dapat memprediksi kapan emiten akan mengumumkan informasi

baru.

4. Investor bereaksi dengan menggunakan informasi secara penuh dan

cepat sehingga harga dari sekuritas berubah dengan semestinya

mencermikan informasi tersebut untuk mencapai keseimbangan yang

baru. Kondisi ini dapat terjadi jika pelaku pasar merupakan

individu-individu yang canggih yang mampu memahami dan

menginterpretasikan informasi dengan cepat dan baik.

Sebaliknya jika kondisi-kondisi di atas tidak terpenuhi, kemungkinan

pasar tidak efisien dapat terjadi. Dengan demikian, pasar dapat menjadi

tidak efisien jika kondisi-kondisi berikut terjadi :

1. Terdapat sejumlah kecil pelaku pasar yang dapat mempengaruhi

harga dari sekuritas.

2. Harga dari informasi adalah mahal dan terdapat akses yang tidak

informasi yang sama. Kondisi ini terjadi jika penyebaran informasi

tidak merata sehingga ada sebagian pelaku pasar yang menerima

informasi tepat waktunya, sebagian menerima informasi dengan

terlambat dan sisanya mungkin tidak menerima informasi sama sekali.

Kemungkinan lain dari kondisi ini adalah pemilik informasi memang

tidak berniat untuk menyebarkan informasinya untuk kepentingan

mereka sendiri. Kondisi seperti ini yaitu sebagian pelaku pasar

mempunyai informasi dan sebagian tidak mempunyainya desebut

dengan informasi yang tidak simetris (information asymetric). Mereka

punya akses privat terhadap informasi dan menggunakannya untuk

bertransaksi disebut dengan insider trader.

Perdagangan sekuritas yang menggunakan informasi privat ini disebut

dengan insider trading yang merupakan kegiatan yang melanggar

hukum, karena merugikan pelaku pasar lainnya yang tidak

mendapatkan informasi bersangkutan. Insider trader merupakan

orang-orang yang mempunyai akses privat ke sistem informasi, seperti

misalnya manager-manager di dalam perusahaan emiten yang lebih tahu

persis tentang informasi perusahaannya dibandingkan dengan orang lain

yang di luar perusahaan.

3. Informasi yang disebarkan dapat diperdiksi dengan baik oleh

4. Investor adalah individual-individual yang lugas (naive investors)

dan tidak canggih (unsophisticated investors). Untuk pasar yang tidak

efisien, masih banyak investor yang bereaksi terhadap informasi secara

lugas (naive fashion), karena mereka mempunyai kemampuan yang

terbatas di dalam mengartikan dan menginterpretasikan informasi yang

diterima. Karena mereka tidak canggih, maka seringkali mereka

melakukan keputusan yang salah yang akibatnya sekuritas bersangkutan

dinilai secara tidak tepat. Seringkali untuk informasi-informasi yang

harus diinterpretasikan tampaknya tersesat oleh informasi tersebut

(Jogiyanto,2000:284).

2.1.6 Anomali Pasar

Anomali pasar (market anomalies) muncul pada semua bentuk pasar

efisien, baik bentuk lemah,semi kuat maupun kuat. Anomali pasar adalah

suatu kejadian/peristiwa yang dapat dieksploitasi untuk menghasilkan

abnormal return/profit (levy dalam gumanti,2011:120). Keempat anomali

itu adalah :

1. Anomali perusahaan (firm anomalies) muncul akibat adanya

karakter khusus dari perusahaan. Contohnya, perusahaan kecil

setelah disesuaikan dengan resiko lebih besar memberikan return

dibandingkan perusahaan besar sehingga mempengaruhi keputusan

2. Anomali musiman (season anomalies) sangat tergantung pada

waktu. Menyebutkan bahwa harga saham perusahaan yang berbasis

musiman seperti perusahaan perdagangan konveksi akan cenderung

mengalami peningkatan pada hari-hari dimana musim sedang ramai.

Salah satunya adalah calendar anomalies yang merupakan salah satu

anomali dalam kategori time series anomalies yang disebabkan

karena adanya imbal hasil yang tidak wajar pada periode tertentu.

Didalam calendar anomalies dikenal weekend effect, holiday effect

dan monthly effect seperti december effect,january effect dan lainnya

(sean cleary et al dalam sanjoko 2013). Weekend effect adalah

merupakan suatu pengaruh akhir minggu yang mengakibatkan

adanya gejala yang menunjukkan bahwa return saham hari jumat

akan lebih tinggi dibanding hari-hari perdagangan lainnya,

sebaliknya hari senin akan menunjukkan return yang lebih rendah

(Tandelilin,2001:200).

3. Anomali peristiwa (even anomalies) terjadi bilamana harga

mengalami perubahan setelah adanya suatu kejadian atau peristiwa

yang mudah teridentifikasi. Misalnya, pengumuman pencatatan

saham.

4. Anomali akuntansi (accounting anomalies) adalah perubahan harga

saham akibat dikeluarkannya informasi akuntansi. Contohnya,

informasi kenaikan laba perusahaan lebih dari yang telah

2.1.7 Weekend Effect

Banyak peristiwa yang dapat mempengaruhi harga saham di pasar

begitu peristiwa itu terjadi. Peristiwa-peristiwa tersebut memiliki

karakteristik yang berbeda. Peristiwa corporate action, seperti split, right,

issue, waran, saham bonus, saham dividen, dan dividen tunai, mempunyai

pengaruh terhadap harga saham tetapi lamban. Peristiwa insidentil, yaitu

yang tidak terulang kembali setiap tahun tetapi dapat terjadi

sewaktu-waktu, berdampak seketika dan drastis terhadap harga saham. Investor

yang banyak memperlajari dampak suatu peristiwa terhadap harga saham

akan bertindak cepat dalam mengambil keputusan jual atau beli saham

begitu peristiwa terjadi (Samsul, 2006:274).

Weekend effect adalah sebuah fenomena pasar keuangan yang

merupakan bagian dari anomali musiman di mana pendapatan saham

pada hari senin secara signifikan sering lebih rendah dibandingkan hari

jumat sebelumnya. Beberapa teori yang menjelaskan pengaruh atribut

kecenderungan bagi perusahaan untuk merilis berita buruk pada hari

jumat setelah pasar dekat dengan harga tertekan pada hari senin. Dan

secara psikologis, para investor memiliki kecenderungan tersendiri ketika

akan memulai pada awal pekan dan mengakhirinya pada akhir pekan.

2.1.8 Analisis Teknikal

Dalam pendekatan teknikal ini dinyatakan bahwa, investor adalah

sekelompok masa (mass behaviour). Seorang individu yang tergabung ke

dalam suatu massa, bukan hanya sekedar kehilangan rasionalitasnya tetapi

sering kali melebur identitas pribadi ke dalam identitas kolektif. Harga

saham sebagai komoditas perdagangan, tentu dipengaruhi oleh penawaran

dan permintaan yang merupakan manifestasi dari kondisi psikologi

pemodal.

Analisis teknikal merupakan upaya untuk memperkirakan harga

saham dengan mengamati perubahan harganya di waktu yang lalu, volume

perdagangan dan indeks harga saham gabungan. Perubahan harga saham

cenderung bergerak pada satu arah tertentu (trend). Pola tertentu pada

masa yang lampau akan terulang kembali pada masa yang akan datang.

Analisis teknikal lebih memperhatikan pada apa yang telah terjadi

di pasar, daripada apa yang seharusnya terjadi. Para pelaku pasar modal di

Bursa Efek Indonesia (BEI) menggunakan informasi tersebut untuk meraih

keuntungan dari investasi mereka. Pada titik ekstrim seorang teknikalis

tidak memerlukan informasi mengenai perusahaan. Sepanjang dia membeli

pada saat harga rendah dan menjual pada saat harga tinggi maka akan

memperoleh keuntungan, tidak peduli apakah saham yang dibeli dari

perusahaan yang untung atau perusahaan yang menderita kerugian.

Keputusan analisis teknikal dalam menjual atau membeli saham

didasari oleh data-data harga dan volume perdagangan saham di masa lalu.

Informasi data masa lalu tersebut akan mendasari prediksi atas pola

Dengan mempelajari tentang perilaku pasar yang diterjemahkan ke

dalam grafik riwayat harga dengan tujuan untuk memprediksi harga di

masa yang akan datang maka para analis teknikal berpendapat kalau

segala sesuatu yang terjadi di pasar baik itu kondisi ekonomi, sosial,

politik, budaya dan lain-lain itu sudah tercermin pada harga yang

terbentuk dari transaksi antara permintaan (demand) dan penawaran

(supply), selain itu harga juga selalu bergerak di dalam trend (naik, turun

atau sideways) dan selalu berulang dari waktu ke waktu. Pada intinya

analisa teknikal adalah studi harga dengan menggunakan grafik sebagai

alat utama. Levy (1966) dalam Tandelilin (2001:248), mengemukakan

beberapa asumsi yang mendasari pendapat tersebut :

1. Nilai pasar barang dan jasa, ditentukan oleh interaksi permintaan dan

penawaran.

2. Interaksi permintaan dan penawaran ditentukan oleh berbagai faktor,

baik faktor rasional maupun faktor tidak rasional. Faktor-faktor

tersebut meliputi berbagai variabel ekonomi dan variabel fundamental

serta faktor-faktor seperti opini yang beredar, mood investor dan

ramalan-ramalan investor.

3. Harga-harga sekuritas secara individual dan nilai pasar secara

keseluruhan cenderung bergerak mengikuti suatu trend selama

jangka waktu relatif panjang. Trend perubahan harga dan nilai pasar

penawaran. Hubungan-hubungan tersebut akan bisa dideteksi dengan

melihat diagram reaksi pasar.

2.2 Tinjauan Peneliti Terdahulu

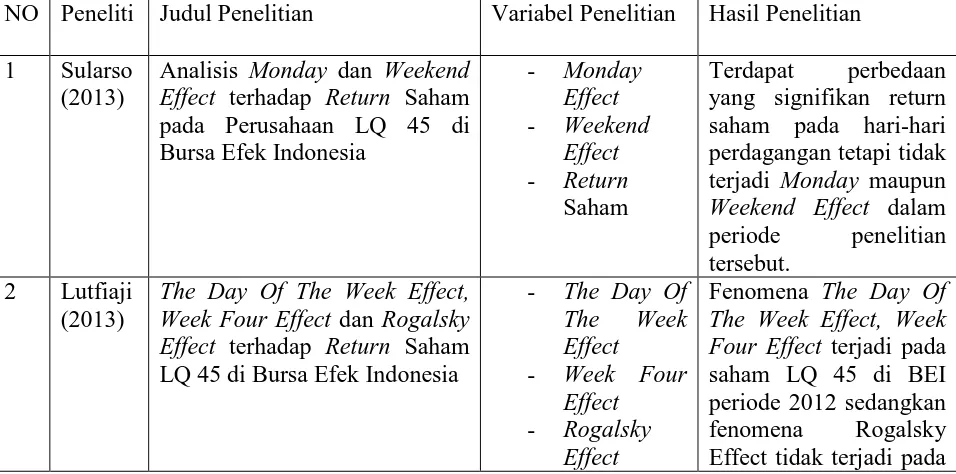

Penelitian yang dilakukan oleh Sularso,Suyono dan Rahmawanto pada

tahun 2013 dengan judul “Analisis Monday dan Weekend Effect pada Saham

Perusahaan LQ 45 di Bursa Efek Indonesia”. Tujuan dari penelitian tersebut

adalah untuk mengetahui perbedaan return yang terjadi pada hari Senin sampai

dengan hari Jumat dan untuk mengetahui terjadinya Monday effect pada hari

perdagangan saham yang mengakibatkan return saham negatif pada awal pekan

dan weekend effect yang mengakibatkan return saham tertinggi pada akhir pekan

serta pengaruh secara simultan dan parsial antara hari perdagangan terhadap

return harian saham di Bursa Efek Indonesia. Penelitian ini menggunakan uji t

satu sampel,rata-rata hitung dan analisis linier berganda. Hasi penelitian tersebut

membuktikan bahwa terdapat perbedaan yang signifikan antara return saham

harian pada hari-hari perdagangan dalam satu pekan di Bursa Efek Indonesia,

Monday Effect tidak terjadi karena tidak terjadi return saham negatif pada hari

senin begitu juga dengan Weekend effect karena tidak terjadi return saham

tertinggi hari jumat serta hari perdagangan berpengaruh secara parsial yang

berpengaruh signifikan terhadap return harian saham di Bursa Efek Indonesia

adalah hari jumat. Secara bersama-sama terdapat pengaruh hari perdagangan

Penelitian yang dilakukan oleh Lutfiaji pada tahun 2013 dengan judul

“Pengujian The Day Of The Week Effect, Week Four Effect dan Rogalsky Effect

Terhadap Return Saham LQ 45 di Bursa Efek Indonesia”. Tujuan penelitian

tersebut menguji perubahan dari anomali pasar yaitu The Day Of The Week Effect,

Week Four Effect dan Rogalsky Effect terhadap return saham di Bursa Efek

Indonesia. Alat analisis yang digunakan ialah Kruskall Wallist Test, Wilcoxon

right side test dan left right side. Hasil dari penelitian membuktikan bahwa The Day of The Week Effect dan Week Four Effect terjadi di Bursa Efek Indonesia

sedangkan Rogalsky Effect tidak terdapat di Bursa Efek Indonesia.

Penelitian yang dilakukan oleh Pratiwi Ariyeani pada tahun 2012 dengan

judul “Efek Anomali Pasar terhadap Return Saham LQ 45 di Bursa Efek

Indonesia”. Tujuan penelitian tersebut adalah meneliti lebih lanjut mengenai

anomali pasar yaitu the day of the week effect, week four effect dan rogalsky effect

untuk memberikan gambaran kepada para investor bagaimana anomali pasar yang

mungkin terjadi. Alat analisis yang digunakan ialah analisis ANOVA,one sample

T-Test dan independent sample T-Test. Hasil penelitian tersebut menunjukkan

tidak terbukti terjadi the day of the week effect,week four effect dan rogalsky effect

hal tersebut terjadi karena periode yang menjadi objek penelitian sangat singkat.

Penelitian yang dilakukan oleh Winda pada tahun 2011 dengan judul

“Pengaruh Weekend Effect Terhadap Return Saham di Bursa Efek Indonesia”.

Penelitian tersebut bertujuan untuk menguji apakah ada perbedaan abnormal

return yang signifikan akibat adanya Weekend Effect. Penelitian ini menggunakan

adanya perbedaan abnormal return diakibatkan oleh Weekend Effect faktor

penyebabnya adalah menjelang hari terakhir hari perdagangan ada pengaruh

investor mendapatkan bad news dan good news sehingga mempengaruhi perilaku

mereka.

Penelitian tersebut dilakukan oleh Nur Azlina pada tahun 2009 dengan judul

“Pengaruh The Monday Effect terhadap Return Saham JII di Bursa Efek

Indonesia”. Tujuan penelitian tersebut adalah untuk mengetahui pengaruh the

Monday effect terhadap return saham. Penelitian ini menggunakan analisis regresi

linier berganda. Hasil dari penelitian tersebut menunjukkan return pada hari senin

berbeda dengan hari perdagangan lainnya dan dipengaruhi oleh hari jumat minggu

sebelumnya.

Tabel 2.1

Ringkasan Peneliti Terdahulu

NO Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Sularso (2013)

Analisis Monday dan Weekend

Effect terhadap Return Saham

pada Perusahaan LQ 45 di Bursa Efek Indonesia terjadi Monday maupun

Weekend Effect dalam

periode penelitian tersebut.

2 Lutfiaji (2013)

The Day Of The Week Effect, Week Four Effect dan Rogalsky Effect terhadap Return Saham

LQ 45 di Bursa Efek Indonesia

- The Day Of

The Week Effect, Week Four Effect terjadi pada

- Return

Efek Anomali Pasar terhadap

Return Saham LQ 45 di Bursa terjadinya The Day Of

The Week Effect,Week Four Effect dan

Rogalsky Effect pada

Return Saham periode penelitian juni 2008 sampai juni 2011

4 Winda (2011)

Pengaruh Weekend Effect

Terhadap Return Saham di Bursa Efek Indonesia

weekend Effect yang

mengakibatkan adanya

Pengaruh The Monday Effect terhadap Return Saham JII di Bursa Efek Indonesia

- Monday Effect

- Return

Saham

Terjadi Monday Effect yang membuat return

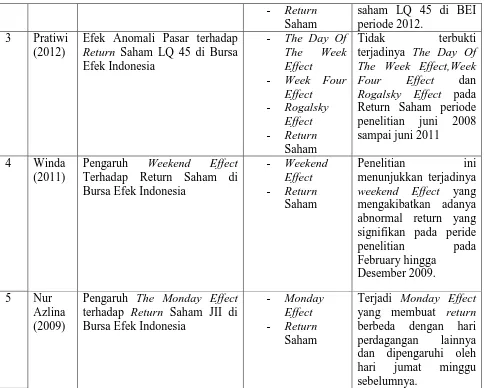

2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menerangkan hubungan

suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu

masalah tertentu. Berdasarkan latar belakang masalah dan tinjauan teoritis yang

telah diuraikan di awal maka kerangka konseptual penelitian ini dapat dilihat pada

Rendah Tinggi

Gambar 2.2 Kerangka Konseptual

Weekend Effect yang terjadi di pasar saham ditandai dengan adanya

penarikan return saham yang tinggi di akhir minggu yaitu pada hari jumat dan

rendah di awal minggu yaitu hari senin.

2.4 Hipotesis

Menurut Erlina (2011:84) hipotesis merupakan penjelasan sementara

tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan

terjadi. Berdasarkan rumusan masalah dan kerangka konseptual yang telah

diuraikan sebelumnya maka hipotesis penelitian ini adalah sebagai berikut :

H1 : Adanya perbedaan return yang terjadi pada hari senin dan hari jumat.

H2 : Terjadi Efek Akhir Pekan (Weekend Effect) yaitu return saham pada hari

senin yang menunjukkan return terendah (negatif) dengan return saham hari

jumat yang menunjukkan return tertinggi (positif)

Senin (X1) Jumat (X2)

Return Saham (Y)

Uji beda