1

Kesiapan Dan Tanggung Jawab Rumah Makan

Dalam Memasuki

Green Business

di Salatiga dan Yogyakarta

Yosefine Christin Wijaya Paskah Ika Nugroho Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana

ABSTRACT

Nowadays, Indonesian government is aiming that Indonesian economical system applies Green Economical Management. There are a lot of tourists who often visit and stay in Salatiga and Yogyakarta. Thus, there are a large number of restaurants provided in both cities. The questions that arise from this fact are whether the restaurants in both cities are ready for applying the green business or not and whether their responsibility has been done well or not. The data collection in this study is based on the questionnaires results of the environmental orientation of the restaurants both internally and externally, organizational management and measuring their strategy of executing the responsibility in preserving the natural environment. The assessment is

done based on the respondents’ judgment. The sampling technique in this study employs the purposive sampling technique for 30 respondents who have the authority in the decision making of things related to natural environment. The result of this study is that the restaurants are ready to be in the green business era and they have done their responsibility in a good way.

2 PENDAHULUAN

Usaha Kecil Menengah pada saat ini mempunyai pengaruh yang cukup besar bagi perkembangan perekonomian Indonesia, karena dengan adanya UKM Indonesia dapat membuka berbagai macam lapangan pekerjaan dan pengangguran di Indonesia bisa berkurang, tetapi dengan maraknya Usaha Kecil Menengah Di Indonesia akan memakan banyak tempat yang akan digunakan untuk lahan usahanya dan akan banyak berpengaruh pada lingkungan sekitar.

3

tuntutan kepraktisan dalam mengkonsumsi makanan semakin meningkat. Dengan adanya Rumah Makan di Kota Salatiga dan Yogyakarta ini akan memberikan manfaat bagi masyarakat sekitar. Namun Rumah Makan ini juga mempunyai pengaruh negatif yaitu kurang memperhatikannya limbahnya. Limbah dari Rumah Makan ini cukup banyak,bisa sisa makanan yang tidak habis dimakan oleh konsumen bahkan sampah yang berasal dari sayuran yang tidak bisa termasak yang nantinya akan berdampak bagi lingkungan sekitar.

Persoalan lingkungan merupakan isu yang semakin menarik untuk dibahas seiring dengan berkembangnya bisnis usaha. Pentingnya kelestarian lingkungan hidup (alam) telah menjadi agenda utama bagi semua pelaku bisnis di berbagai sektor. Dewasa ini dunia perekonomian mulai merambat ke arah ramah lingkungan seperti yang dikenal dengan ekonomi hijau (green economy) pada umumnya dan akuntansi lingkungan atau akuntansi hijau (green accounting) pada khususnya (Sumual,2014).

4

akan direformasi kearah manajement hijau (green management) atau tatakelola korporasi hijau (green corporate government). Pelaporan keuangan juga mesti direformasi kearah yang ramah lingkungan. Sebagai bagian integral dari subsistem tata kelola keuangan, sistem dan tata kelola akuntansi juga perlu direformasi menuju ke Akuntansi Hijau (green accounting).

Green accounting adalah suatu paradigma baru dalam bidang akuntansi yang menganjurkan bahwa fokus dari proses akuntansi tidak hanya tertuju pada transaksi keuangan untuk menghasilkan laporan laba atau rugi suatu entitas korporasi. Melainkan, juga pada transaksi-transaksi atau peristiwa sosial (people), dan lingkungan (planet).

5 Kajian Pustaka

Dengan semakin memprihatinkannya berbagai masalah pencemaran dan kerusakan lingkungan di tingkat global dan lokal, khususnya perubahan iklim. Kementrian Lingkungan Hidup mengupayakan untuk mengembangkan konsep ekonomi hijau sebagai konsep ekonomi untuk suatu dunia nyata, dunia kerja, kebutuhan manusia, material yang ada pada Bumi ini, dan bagaimana hal- hal tersebut dapat menjadi suatu jalinan keterkaitan yang harmonis (Djajadiningrat et al., 2014).

Ekonomi hijau merupakan suatu konsep ekonomi yang dapat menghasilkan keadilan sosial dan perbaikan kehidupan manusia yang lebih baik, secara signifikan dapat mengurangi risiko- risiko lingkungan dan kelangkaan sumber daya ekologis. Gerakan ekonomi hijau adalah munculnya gerakan global untuk mendorong tatakelola bisnis yang ramah lingkungan (green business governance) karena selama ini perilaku bisnis dinilai mengeksploitasi alam semesta dan menyengsarakan masyarakat. Untuk mewujudkan tatakelola bisnis tersebut maka perusahaan atau korporasi mesti dihijaukan. Untuk menjadi korporasi hijau maka sistem dan proses bisnis, sumber daya manusia serta visi, misi, tujuan serta strategi perusahaan mesti dihijaukan terlebih dahulu. Begitu pula fungsi-fungsi dan proses manajemen perusahaan juga mesti dihijaukan (greening the management). Karena upaya-upaya untuk menjadi korporasi hijau (green company) secara langsung akan berdampak pada keuangan dan akuntansi perusahaan maka fungsi-fungsi keuangan dan akuntansi juga mesti dihijaukan (green finance dan green accounting) (Lako, 2012)

6

keuangan untuk menghasilkan laporan laba atau rugi suatu entitas korporasi. Melainkan, juga pada transaksi- transaksi atau peristiwa sosial (people), dan lingkungan (planet). Fokus dari proses akuntansi hijau pada transaksi- transaksi atau peristiwa keuangan, sosial, lingkungan sehingga pelaporannya berisi informasi keuangan, sosial, lingkungan.Tujuan pelaporan tersebut agar para pemangku kepentingan dapat mengetahui secara utuh informasi tentang kualitas manajemen dan perusahaan dalam pengelolaan bisnis yang ramah lingkungan dan agar para stakeholder mengetahui dan menilai kinerja dan nilai korporasi serta resiko dan prospek suatu korporasi sebelum mengambil keputusan (Lako, 2012).

7

dalam laporan akuntansi. Reformasi akuntansi perlu dilakukan terhadap kerangka konseptual akuntansi kearah green accounting (Lako, 2012).

Kesiapan dan Tanggung Jawab Memasuki Green Business

Tanggung jawab perusahaan merupakan kewajiban dan tanggungjawab untuk mengendalikan dan menanggulangi pencemaran yang diakibatkan industrinya. Setiap limbah hasil industri merupakan kewajiban industri untuk mengelola sehingga tidak mencemari lingkungan. Beberapa mitos untuk menjadi green diantaranya biaya yang lebih tinggi, sulit mengukur pengembalian, dan you have to big to be green (Salustri, 2015).

Tanggungjawab lingkungan sosial perusahaan timbul sebagai respon atau tindakan proaktif yang dilakukan oleh perusahaan terhadap harapan masyarakat atas pelaksanaan kegiatan yang dilakukan (Musyarofah, 2013).

Dorongan yang diambil dapat meliputi:

a. Dorongan internal: efisiensi sumber daya dan fokus produktifitas, termasuk motivasi pegawai pegawai, peningkatan kepastian hukum serta kemajuan pada organisasi dan dokumentasi internal, kemungkinan untuk mendeteksi dan meminimalisasi resiko- resiko lingkungan dan tanggung jawab serta mengurangi dampak lingkungan yang spesifik.

8

adalah kepentingan yang ditempatkan pada lingkungan akuntabilitas oleh pemangku kepentingan, yang telah menggerakkan komunikasi lingkungan dari sebuah sistem sukarela dan tidak teratur ke sebuah sistem dimana tidak hanya terdapat ekspektasi aksi- akasi tapi juga melaporkan dalam sebuah cara yang memastikan kredibilitas dan transparasi (Bonilla-Priego et al.,2011).

Hasil Penelitian Sebelumnya

Jurnal peneliti terdahulu dengan judul” Kesiapan Industri Perhotelan Dalam Memasuki Akuntansi Hijau” dilakukan oleh Sumual (2014). Peneliti tersebut

menemukan bahwa ,industri perhotelan telah siap memasuki perlakuan akuntansi hijau, walaupun pengelolaan lingkungan tersebut dilakukan tidak berdasarkan oleh inisiatif dari pihak manajemen tersebut melaikan terdapat berbagai faktor yang mendorong diantaranya menaati regulasi dan juga hanya untuk mengikuti tuntutan pasar. Namun dengan adanya faktor-faktor yang mendorong tersebut membuat industri perhotelan dapat melakukan pengelolaan lingkungan hidup dengan cukup baik.

Metode Penelitian Populasi dan Sampel

9

teman- teman. Selain itu Salatiga terdapat beberapa makanan khas yang harganyacukup terjangkau namun rasanya sangat nikmat. ( http://regional.kompasiana.com/2013/11/01/kota-yang-anyar-aman-nyaman-dan-rapi-itulah-salatiga-604242.html). Sedangkan kota Yogyakarta adalah kota yang paling unik karena kita dapat melihat berbagai tradisi Jawa yang melekat di kota ini dan masyarakatnya, seperti batik, kerajinan perak, pertunjukan wayang, musik tradisional atau gamelan, bahkan makanan khas yang disebut Gudeg. Sehingga kota ini disebut Culture City. Di kota ini tersedia juga terdapat beberapa tempat yang dapat menarik perhatian masyarakat. (http://artikel.co/2195/yogyakarta-dan-keunikannya.html) Populasi ini diambil di kedua kota tersebut karena kedua kota ini sama- sama memiliki keunikan yang dapat menarik masyarakat untuk berkunjung bahkan menetap di kedua kota ini. Sampel dalam penelitian ini adalah pekerja yang mempunyai kedudukan sebagai manajemen Rumah Makan atau yang mempunyai wewenang dalam mengambil keputusan Rumah Makan di kota Salatiga. Metode sampling yang digunakan adalah purposive sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono,2012). Karakteristik dari sampel pada penelitian ini adalah orang yang bekerja pada manajemen rumah makan dan mempunyai wewenang dalam pengambilan keputusan. Teknik sampling ini bertujuan untuk melihat kesiapan dan tanggung jawab manajemen Rumah Makan dalam memasuki akuntansi lingkungan hijau.

10

Dalam penelitian ini data yang digunakan adalah data primer. Data yang diperoleh dengan membagikan kuisoner yang mengandung pertanyaan seputar pemahaman tentang kesiapan dalam memasuki green accounting, serta tanggung jawab yang dilakukan dalam memasuki green accounting pada usahanya. Kuisoner ini dibagikan kepada UKM Rumah Makan di Kota Salatiga dalam bentuk terbuka dan positif. Bentuk skala pada kuisoner ini adalah skala likert’s. Skala likert’s digunakan

untuk mengukur sikap,pendapat, dan presepsi seseorang atau kelompok orang tentang fenomena sosial (Sugiyono 2012). Kuisoner tersebut dibagikan kepada UKM Rumah Makan di Kota Salatiga dan wawancara kepada orang yang mempunyai wewenang dalam Rumah Makan agar mendapatkan informasi lebih lanjut.

Metode Pengumpulan dan Analisis Data

Indikator kuisoner yang digunakan dalam penelitian ini mengacu pada penelitian sebelumnya yang dilakukan oleh Bonilla-Priego et al,2011 di Uni Eropa yang diteliti juga oleh Sumual,2014 pada industri perhotelan. Dalam penelitian Bonilla-Priego et al,2011 tersebut terdapat tiga indikator yaitu;

1. Indikator yang digunakan untuk mengukur orientasi lingkungan internal 2. Indikator yang digunakan untuk mengukur orientasi lingkungan ekternal 3. Indikator yang mengukur strategi dan manajemen organisasi. indikator

11

4. Indikator yang digunakan untuk mengukur strategi rumah makan sebagai tanggung jawab atas lingkungan hidup.

Metode analisis yang dilakukan adalah:

1. Langkah awal menentukan indikator variabel-variabel pertanyaan yang bersumber dari Bonilla-Priego et al,2011 dan Sumual,2014.

2. Indikator variabel-variabel pertanyaan yang sudah ditentukan disajikan kedalam kuisoner yang akan diisi oleh pihak manajemen Rumah Makan atau pihak yang mempunyai wewenang dalam pengambilan keputusan. 3. Tiap indikator variabel-variabel pertanyaan dijadikan sebagai tolak ukur

dalam menyusun pertanyan dan pernyataan. Jawaban setiap item mempunyai gradasi dari sangat positif sampai sangat negatif, yang berupa: a. Sangat tidak Setuju

b. Tidak Setuju c. Netral

d. Setuju

e. Sangat tidak Setuju

12

setuju”, nilai “2” diberikan jika responden menjawab “tidak setuju”, nilai “3” diberikan jika responden menjawab “netral”, nilai “4” diberikan jika responden menjawab “setuju”, nilai “5” jika responden menjawab “sangat setuju”.

5. Hasil skoring tersebut diolah menggunakan distribusi frekuensi

6. Dari hasil temuan tersebut dilakukan analisis untuk mengetahui kesiapan dan tanggung jawab rumah makan dalam memasuki green accounting. 7. Dalam mendapatkan informasi yang lebih detail dapat dilakukan

wawancara.

ANALISIS DATA DAN PEMBAHASAN

Salatiga dan Yogyakarta adalah daerah pengambilan sampel dalam penelitian ini. Yogyakarta dikenal sebagai kota yang tidak pernah sepi. Segala bentuk hiburan telah disajikan seperti kesenian daerah, pertunjukan- pertunjukan, objek wisata. Sedangkan di Salatiga lebih menujukan kota yang sangat nyaman, sejuk, bebas dari hiruk pikuknya kota metropolitan. Hal ini menyebabkan kedua kota ini menjadi tempat sasaran masyarakat untuk bertempat tinggal.

Deskriptif Rumah Makan dan Responden

13

peneliti dalam menilai kesiapan dan tanggung jawab rumah makan tanpa adanya ketimpangan. Sebanyak 20 responden yang bersedia untuk diwawancara.

TABEL 1

SAMPLE PENELITIAN

DESKRIPTIF JUMLAH

(ORANG) PROSENTASE

JENIS KELAMIN

PRIA 28 93,33%

WANITA 2 6,67%

TOTAL 30 100%

UMUR (TAHUN)

20-29 5 16,67%

30-39 17 56,67%

40-49 8 26,67%

≥ 50 0 0%

TOTAL 30 100%

Sumber: hasil olahan data November, 2014

Data kuesoner diambil sama besarnya yaitu Yogyakarta 50% dan Salatiga 50%. Dari 30 responden, apabila dilihat berdasarkan jenis kelamin, prosentase yang paling tinggi adalah pria, yaitu 93,33% dibandingkan yang berjenis kelamin wanita hanya sebesar 6,67%. Apabila dilihat dari umur responden yang berumur antara 20-29 tahun mempunyai prosentase sebesar 16,67%, umur 30-39 tahun mempunyai prosentase 56,67% (prosentase tertinggi), umur 40-49 tahun 26,67%. Sedangkan yang berumur lebih dari 50 tahun 0%.

14

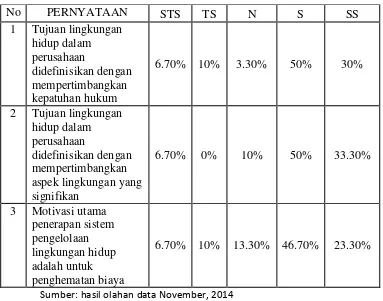

Secara umum rumah makan telah melakukan pengelolaan lingkungan hidup sesuai dengan peraturan perundangan yang telah ada. Namun dengan adanya perubahan ekonomi menjadi ekonomi hijau yang lebih menekankan pada masalah pengelolaan lingkungan. Dengan adanya perubahan ini apakah rumah makan masih melakukan pengelolaan lingkungan hanya berdasarkan dengan peraturan perundangan yang berlaku atau terdapat faktor- faktor lain.

TABEL 2

ORIENTASI PENGELOLAAN LINGKUNGAN HIDUP RUMAH MAKAN SECARA INTERNAL

Sumber: hasil olahan data November, 2014

15

menghindari adanya sanksi yang ditetapkan, namun dilakukan juga karena adanya kesadaran rumah makan akan pentingnya melestarikan lingkungan hidup disekitar rumah makan, agar masyarakat disekitar rumah makan merasa tetap nyaman tanpa merasa terganggu dengan adanya rumah makan tersebut. (prosentase sama tingginya yaitu 50%). Prosentase yang hampir sama besarnya dengan pengelolaan lingkungan hidup mempertimbangkan kepatuhan hukum dan aspek lingkungan yang signifikan yaitu Pengelolaan lingkungan hidup ini juga terkait erat dengan penghematan biaya dengan prosentase 46,7%. Berdasarkan hasil wawancara, manajemen rumah makan mengatakan bahwa dari ketiga pernyataan tersebut terdapat kaitan yang sangat erat satu sama lain. Hal ini dikarenakan manajemen melakukan adanya pengelolaan lingkungan hidup berdasarkan kepatuhan terhadap hukum yang berlaku namun mereka juga mengingat bahwa adanya pengelolaan lingkungan hidup tidak dapat dipaksakan dan hanya mematuhi adanya hukum yang sudah ditetapkan tetapi semua itu juga harus berdasarkan dengan kesadaran diri sendiri untuk melakukan adanya pengelolaan lingkungan hidup sebagai bentuk peduli kita kepada lingkungan bukan hanya peduli untuk mencari keuntungan yang banyak. Dengan adanya pengelolaan lingkungan hidup yang diterapkan juga dapat membantu rumah makan dalam menghemat pengeluaran biaya misalnya melakukan pendauran ulang untuk bahan- bahan yang dapat diolah kembali.

16

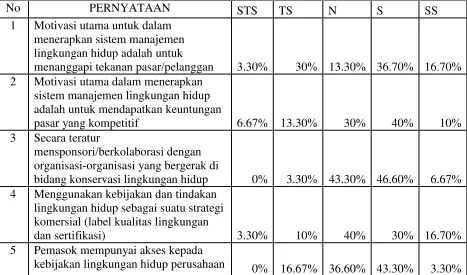

Pengelolaan lingkungan hidup bukan saja dilakukan oleh manajemen rumah makan berdasarkan faktor internal saja, melainakan faktor-faktor eksternal juga dipertimbangkan karena faktor eksternal tidak kalah pentingnya dengan faktor-faktor internal. Hal ini terjadi karena rumah makan tidak berhubungan dengan pihak- pihak dari dalam saja, seperti pemilik, manajer, karyawan namun juga harus berhubungan dengan pihak-pihak dari luar juga seperti para pemegang saham, pemberi pinjaman, maupun masyarakat. Dengan adanya pihak ketiga dapat memeberikan manfaat bagi rumah makan dalam bentuk masukanatau penilaian demi majunya usaha rumah makan tersebut.

TABEL 3

ORIENTASI PENGELOLAAN LINGKUNGAN HIDUP RUMAH MAKAN SECARA EKSTERNAL

No PERNYATAAN STS TS N S SS

1 Motivasi utama untuk dalam menerapkan sistem manajemen lingkungan hidup adalah untuk

menanggapi tekanan pasar/pelanggan 3.30% 30% 13.30% 36.70% 16.70% 2 Motivasi utama dalam menerapkan

sistem manajemen lingkungan hidup

bidang konservasi lingkungan hidup 0% 3.30% 43.30% 46.60% 6.67% 4 Menggunakan kebijakan dan tindakan

lingkungan hidup sebagai suatu strategi komersial (label kualitas lingkungan

dan sertifikasi) 3.30% 10% 40% 30% 16.70%

5 Pemasok mempunyai akses kepada

17 Sumber: hasil olahan data Novermber,2014

Prosentase tertinggi sebesar 46,60% manajemen rumah makan setuju dengan secara teratur mensponsori/ berkolaborasi dengan organisasi- organisasi yang bergerak dibidang konservasi lingkungan hidup. Melihat semakin banyaknya rumah makan yang dibuka maka semakin banyak pula persaingan yang terjadi. Mereka sama- sama membuat rencana agar rumah makannya tetap menjadi yang paling unggul. Berdasarkan hasil wawancara manajemen rumah makan mengatakan rumah makan sering bekerja sama dengan pihak luar/ pihak ketiga dengan mensponsori seminar- seminar yang berhubungan dengan lingkungan hidup dan juga sering melakukan bersih-bersih lingkungan bersama warga dan para staff dan biasanya rutin dilakukan sebulan sekali. Hal itu merupakan salah satu bentuk kepedulian rumah makan kepada lingkungan dan juga untuk membangun jalinan baik dengan pihak ketiga. Disisi lain sebesar 43,3% menyetujui bahwa pemasok harus mempunyai akses kepada kebijakan lingkungan hidup perusahaan karena menurut manajemen rumah makan pemasok juga mempunyai pengaruh dalam menyediakan bahan makanan. Penyediaan bahan makanan tentu harus mengikuti standar perusahaan yang ditetapkan.

Selain mensponsori/ berkolaborasi dengan organisasi yang bergerak dibidang lingkungan hidup manajemen rumah makan dan pemasok harus mempunyai akses kepada kebijakan lingkungan hidup, mereka juga menyetujui bahwa motivasi utama manajemen rumah makan adalah menerapkan sistem manajemen lingkungan hidup 6 Tujuan lingkungan hidup yang diatur

dengan mempertimbangkan pendapat dari pemangku kepentingan (klien,

18

untuk mendapatkan keuntungan pasar yang kompetitif yang berhubungan dengan pertimbangan pendapat pemangku kepentingn (klien, pemasok, dll) dengan prosentase yang sama besarnya (40%). Pihak manajemen rumah makan berfikir walaupun tujuan lingkungan hidup harus dilandasi dengan kesadaran diri sendiri untuk melakukan namun tidak terlepas juga untuk mempertimbangkan pendapat dari pemangku kepentingan karena dengan adanya pendapat dari mereka dapat membantu manajemen rumah makan dalam memajukan kelanjutan usahanya.

Indikator yang juga dianggap penting bagi manajemen rumah makan dengan menerapkan sistem manajemen lingkungan hidup untuk menanggapi tekanan pasar/pelanggan yang ditunjukan dengan prosentase sebesar 36,70%. Dengan melihat banyak orang yang tertarik dengan hal- hal yang unik maka rumah makan membuat strategi yang digunakan untuk menarik pelanggan. Berdasarkan wawancara pihak manajemen rumah makan mengatakan motivasi utama rumah makan adalah mencari apa yang dapat membuat masyarakat tertarik untuk datang. Mereka melakukan berbagai cara yaitu mendesain rumah makan dengan seunik mungkin dengan nuansa sawah, nuansa taman dengan hiasan tanaman-tanaman yang indah, pepohonan yang rindang dan juga peyajian makanan yang menarik dengan menggunakan piring rotan yang beralaskan daun pisang, tempat nasi yang berasal dari rotan yang beralasan daun pisang. Hal ini dapat membantu manajemen untuk menghemat biaya yang dikeluarkan karena tidak takut untuk pecah, menghemat penggunaan sabun untuk mencuci piring.

19

komersial (untuk mendapatkan label kualitas lingkungan dan sertifikasi) kurang begitu dipedulikan dalam rumah makan. Sesuai dengan wawancara manajemen rumah makan menganggap bahwa kebijakan dan tindakan lingkungan harus didasarkan pada kesadaran dari diri kita sendiri bukan semata-mata hanya ingin memperoleh penghargaan. Dengan adanya penghargaan pihak manajemen juga tidak yakin dapat menarik daya beli masyarakat.

Strategi dan Manajemen Organisasi

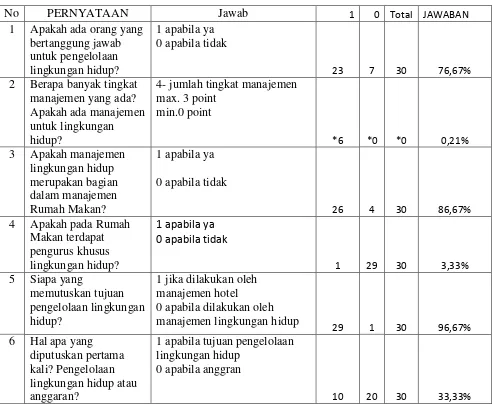

20

2 Berapa banyak tingkat manajemen yang ada? Apakah ada manajemen untuk lingkungan hidup?

21

Kebanyakan manajemen rumah makan hanya mempunyai 1 manajemen yang bertanggug jawab dalam segala yang terjadi dalam rumah makan termasuk pengelolaan lingkungan hidup. Menurrut mereka dengan 1 manajer saja sudah cukup untuk menghandel semua pekerjaan, sehingga pengambilan keputusan hanya berdasarkan kepada manajemen rumah makan tersebut dengan ditunjukan oleh ketiga pernyataan yang saling berhubungan dengan prosentase terbesar 96,67%. Dengan melihat hampir sebagian besar responden tidak memiliki manajemen khusus untuk pengelolaan lingkungan hidup, hal ini dapat dilihat juga rumah makan yang mempunyai manajemen khusus atas pengelolaan lingkungan hidup hanya 3,33%.

22

Mereka menganggap ketika dapat meminimalisasi biaya yang dikeluarkan akan semakin baik untuk bisnis/ usahanya. Oleh karena itu untuk mengefisiensi pengeluaran yang ada mereka menggunakan hanya 1 manajemen karena mereka merasa dengan 1 manajemen saja dapat menghandle semua pekerjaan termasuk pengelolaan akan lingkungan hidup mengapa harus mengeluarkan biaya tambahan untuk menggaji orang hanya untuk menghandle secara khusus masalah pengelolaan lingkungan hidup.

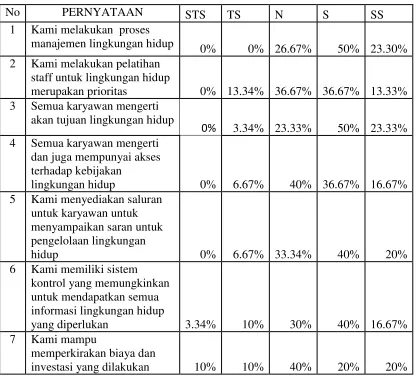

TABEL 5

MENGUKUR STRATEGI DAN MANAJEMEN ORGANISASI

No PERNYATAAN STS TS N S SS

1 Kami melakukan proses manajemen lingkungan hidup

0% 0% 26.67% 50% 23.30% 2 Kami melakukan pelatihan

staff untuk lingkungan hidup

merupakan prioritas 0% 13.34% 36.67% 36.67% 13.33% 3 Semua karyawan mengerti

akan tujuan lingkungan hidup

0% 3.34% 23.33% 50% 23.33% 4 Semua karyawan mengerti

dan juga mempunyai akses terhadap kebijakan

lingkungan hidup 0% 6.67% 40% 36.67% 16.67% 5 Kami menyediakan saluran

untuk karyawan untuk menyampaikan saran untuk pengelolaan lingkungan

hidup 0% 6.67% 33.34% 40% 20%

23 dalam pengelolaan

lingkungan hidup

Sumber: hasil olahan data Novermber,2014

Berdasarkan tabel di atas, sebagian dari responden (sebesar 50%) melakukan proses manajemen lingkungan hidup dan sebanyak 50% responden setuju semua karyawan harus mengerti dahulu akan tujuan lingkungan hidup karena apabila karyawan tidak mengerti, mereka tidak akan mempunyai daya tarik untuk melakukan adanya pengelolaan lingkungan hidup dan mereka tidak mengetahui mengapa mereka harus melakukan adanya pengelolaan lingkungan hidup. Setelah karyawan mengetahui mereka dapat menyalurkan saran yang diberikan kepada manajemen rumah makan untuk membantu dalam pengelolaan lingkungan hidup selain para pegawai menyalurkan saran 40% responden menyetujui bahwa manajemen rumah makan sebaiknya juga memiliki sistem kontrol yang memungkinkan dengan mudah mendapatkan informasi tentang lingkungan hidup yang berhubungan dengan kebijakan lingkungan hidup. Ini menyebabkan sebanyak 36.67% responden setuju untuk membuat para karyawan mengerti dan juga mempunyai akses kedalam kebijakan lingkungan itu sendiri.

24

pegawai karena menurut manajemen kemajuan rumah makan bukan hanya berdasarkan dari pemilik atau manajemen, tetapi pendapat dari para pegawai juga penting dan sangat dibutuhkan tetapi pendapat tersebut harus dipertimbangkan dengan prosedur/ kebijakan yang sudah ada.

Dengan pernyataan dari wawancara tersebut para manajemen rumah makan tidak begitu menganggap penting untuk melakukan pelatihan staff untuk lingkungan hidup adalah suatu prioritas, ditunjukan dengan prosentase sebanyak 36.67%. hal ini dapat dilihat berdasarkan wawancara manajemen rumah makan lebih suka memberikan pengertian langsung dengan cara sharing daripada melakukan pelatihan. Disamping banyak mengeluarkan biaya untuk pelatihan,karena setelah pelatihan kebanyakan para pegawai tidak menerapkan/ melakukan dengan baik.

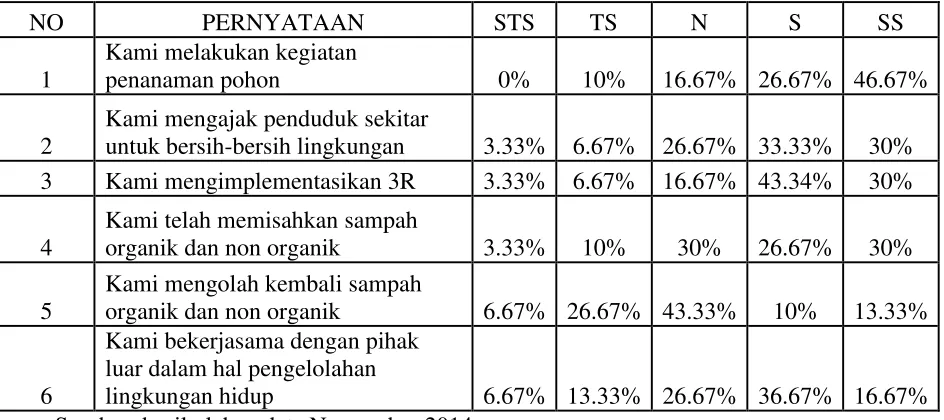

25 TABEL 6

DIGUNAKAN UNTUK MENGUKUR STRATEGI RUMAH MAKAN SEBAGAI UPAYA TANGGUNG JAWAB ATAS LINGKUNGAN HIDUP

NO PERNYATAAN STS TS N S SS

1

Kami melakukan kegiatan

penanaman pohon 0% 10% 16.67% 26.67% 46.67%

2

Kami mengajak penduduk sekitar

untuk bersih-bersih lingkungan 3.33% 6.67% 26.67% 33.33% 30% 3 Kami mengimplementasikan 3R 3.33% 6.67% 16.67% 43.34% 30%

4

Kami telah memisahkan sampah

organik dan non organik 3.33% 10% 30% 26.67% 30%

5

Kami mengolah kembali sampah

organik dan non organik 6.67% 26.67% 43.33% 10% 13.33%

6

Kami bekerjasama dengan pihak luar dalam hal pengelolahan

lingkungan hidup 6.67% 13.33% 26.67% 36.67% 16.67% Sumber: hasil olahan data Novermber,2014

26

memburuk, hutan-hutan yang semain gundul, daerah perkotaan yang sangat padat dengan perumahan sehingga menyebabkan pepohonan hampir tidak ada , kendaraan yang semakin banyak yang menyebabkan polusi udara. Sehingga manajemen rumah makan lebih setuju untuk mencanangkan adanya penanaman pohon bersama di daerah- daerah sekitar rumah makan bersama dengan semua staff. Selain melakukan penanaman pohon mereka juga setuju untuk menerapkan adanya 3R ( Reduce, Reuse,Recycle) di dalam rumah makan. Hal ini dapat dilakukan dengan cara mengurangi penggunaan bahan- bahan yang dapat merusak lingkungan misalnya menggunakan piring yang terbuat dari rotan dan dilapisi oleh daun pisang dapat mengurangi adanya sabun pencuci piring , pemakaian kembali barang- barang yang masih bisa terpakai misalnya menggunakan sisi kertas yang masih kosong untuk menulis, mendaur ulang barang sehingga dapat bermanfaat kembali misalnya menggunakan botol-botol plastik bekas sebagai pot tanaman. Tidak terluput dengan kedua pernyataan diatas yang menunjukan adanya tanggung jawab rumah makan akan lingkungan hidup.

27

30% menganggap biasa saja karena mereka belum begitu paham cara memisahkan sampah organik dan non organik. Oleh karena itu sebagian besar (43.33%) menganggap mengolah kembali sampah organik dan non organik tidak begitu penting sehingga tidak mereka lakukan. Menurut wawancara pihak manajemen mengatakan bahwa mereka kurang begitu mengerti cara memisahkan sampah- sampah yang berkategori organik dan non organik. Sehingga kita juga tidak dapat mengolah sampah.

PENUTUP

Kesimpulan

dari analisis data dan pembahasan, dapat disimpulkan bahwa rumah makan di Salatiga dan Yogyakarta telah siap memasuki green accounting serta terdapat

berbagai tanggung jawab yang akan dilakukan oleh rumah makan seperti melakukan kegiatan penanaman pohon, bekerja sama dengan pihak luar dalam pengelolaan lingkungan hidup serta mengajak penduduk sekitar untuk bersih- bersih lingkungan, dan mengimplementasikan Reduce, Reuse,Recycle. Walaupun pengelolaan

lingkungan hidup rumah makan Salatiga dan Yogyakarta yang dilakukan tidak semuanya berdasarkan kesadaran rumah makan itu sendiri sebagai bentuk peduli mereka terhadap lingkungan hidup . Namun ada beberapa faktor yang mendorong rumah makan melakukan adanya pengelolaan lingkungan hidup diantaranya

28

kepentingan (klien, pemasok, dll), menanggapi tekanan pasar serta untuk menghemat biaya yang di keluarkan. Dengan adanya faktor- faktor tersebut, menyebabkan rumah makan di Salatiga dan Yogyakarta melakukan tanggung jawab atas pengelolaan lingkungan hidup yang cukup baik, sehingga rumah makan tersebut dapat dikatakan siap dalam memasuki green accounting.

Keterbatasan

Adapun keterbatasan dalam melakukan penelitian ini adalah sulit ditemuinya manajemen rumah makan dan seringnya yang dijumpai oleh peneliti hanya karyawan yang tidak mau memberikan kuesoner kepada pihak manajemen. Sedikitnya artikel- artikel mengenai green accounting juga merupakan suatu kendala atas

keberlangsungan penelitian ini.

Saran

Untuk penelitian berikutnya diharapkan dapat meneliti mengenai penyebab pengelolaan lingkungan hidup rumah makan yang disebabkan dari faktor internal dan eksternal sama besarnya. Apa yang seharusnya dilakukan oleh rumah makan agar terciptanya kesadaran yang penuh dari pihak internal dalam melakukan pengelolaan lingkungan hidup yang sangat bermanfaat bagi kelanjutan usaha.

Daftar Pustaka

29

Bonilla-Priego, M.J., N.J. Jose., dan F. Xavier. 2011. Environmental Management Decision- Making In Certified Hotels, Journal of Sustainable Tourism 19 (3).

Djajadiningrat, S.T., Y. Hendriani., dan M. Famiola, 2014. Green Ekonomi. Bandung: Rekayasa Sains.

Dwiningtyastuti, I. 2009. Penerapan Sistem Manajemen Lingkungan ISO 14001 Di PT Sari Husada Unit 1 Yogyakarta. Universitas Sebelas Maret.

Lako,A. 2012. Akuntansi Hijau. Kontan, edisi 10-22 Juni.

Salustri, J. 2015. The Facts & Myths of Green. Journal of Property Management 80 (4): 56-57.

Sugiyono. 2012. Metode penelitian Pendidikan. Bandung: Alfabeta

Sumual, L. A. 2014. Kesiapan Industri Perhotelan Dalam Memasuki Akuntansi Hijau. Universitas Kristen Satya Wacana.

Winanta, R. C., dan Y.S. Kunto, 2013. Pengaruh Kualitas Layanan Rumah Makan Bromo Asri Terhadap Kepuasan. Jurnal Manajemen Pemasaran 1 (1).

http://regional.kompasiana.com/2013/11/01/kota-yang-anyar-aman-nyaman-dan-rapi-itulah-salatiga-604242.html

http://artikel.co/2195/yogyakarta-dan-keunikannya.html

http://regional.kompasiana.com/2013/11/01/kota-yang-anyar-aman-nyaman-dan-rapi-itulah-salatiga-604242.html

30 LAMPIRAN

PETUNJUK PENGISIAN ANGKET

1. Anda dimohon untuk memberikan penilaian mengenai kesiapan dan tanggungjawab memasuki green accounting.

2. Anda dimohon untuk memberikan jawaban sesuai dengan keadaan Anda secara objektif de ga e ber ta da √ pada salah satu kriteria u tuk setiap per yataa ya g

menurut Anda paling tepat.

3. Skor yang diberikan tidak mengandung nilai jawaban benar- salah melainkan menunjukkan kesesuaian penilaian Anda terhadap isi setiap pernyataan. 4. Pilihan jawaban yang tersedia adalah:

STS = apabila Anda merasa Sangat Tidak Setuju

TS = apabila Anda merasa Tidak Setuju

N = apabila Anda merasa Netral

S = apabila Anda merasa Setuju

SS = apabila Anda merasa Sangat Setuju

5. Dimohon dalam memberikan penilaian tidak ada pertanyaan yang dilewatkan. 6. Hasil penelitian ini hanya untuk kepentingan akademis saja. Identitas dari Anda akan

dirahasiakan dan hanya diketahui oleh peneliti.

I. DIGUNAKAN UNTUK MENGUKUR ORIENTASI INTERNAL LINGKUNGAN 1 Tujuan lingkungan hidup dalam perusahaan

didefinisikan dengan mempertimbangkan kepatuhan hukum

2 Tujuan lingkungan hidup dalam perusahaan

didefinisikan dengan mempertimbangkan aspek lingkungan yang signifikan

3 Motivasi utama penerapan sistem pengelolaan

31

II. DIGUNAKAN UNTUK MENGUKUR ORIENTASI EKSTERNAL LINGKUNGAN 1 Motivasi utama untuk dalam menerapkan sistem

manajemen lingkungan hidup adalah untuk menanggapi tekanan pasar/pelanggan

2 Motivasi utama dalam menerapkan sistem

manajemen lingkungan hidup adalah untuk mendapatkan keuntungan pasar yang kompetitif

3 Secara teratur mensponsori/berkolaborasi dengan

organisasi-organisasi yang bergerak di bidang konservasi lingkungan hidup

4 Menggunakan kebijakan dan tindakan lingkungan

hidup sebagai suatu strategi komersial (label kualitas lingkungan dan sertifikasi)

5 Pemasok mempunyai akses kepada kebijakan

lingkungan hidup perusahaan

6 Tujuan lingkungan hidup yang diatur dengan mempertimbangkan pendapat dari pemangku kepentingan (klien, pemasok, dll)

III. PROSES MANAJEMEN LINGKUNGAN HIDUP

No PERNYATAAN Jawab

1 Apakah ada orang yang bertanggung jawab untuk pengelolaan lingkungan hidup?

2 Berapa banyak tingkat manajemen yang ada? Apakah ada manajemen untuk lingkungan hidup?

3 Apakah manajemen lingkungan hidup merupakan bagian dalam manajemen Rumah Makan?

4 Apakah pada Rumah Makan terdapat pengurus khusus lingkungan hidup?

5 Siapa yang memutuskan tujuan pengelolaan lingkungan hidup? 6 Hal apa yang diputuskan pertama kali? Pengelolaan lingkungan

hidup atau anggaran?

32

IV. ITEM UNTUK MENGUKUR STRATEGI DAN MANAJEMEN ORGANISASI 1 Kami melakukan proses manajemen lingkungan

hidup

2 Kami melakukan pelatihan staff untuk lingkungan

hidup merupakan prioritas

3 Semua karyawan mengerti akan tujuan lingkungan

hidup

4 Semua karyawan mengerti dan juga mempunyai

akses terhadap kebijakan lingkungan hidup 5 Kami menyediakan saluran untuk karyawan untuk

menyampaikan saran untuk pengelolaan lingkungan hidup

6 Kami memiliki sistem kontrol yang memungkinkan

untuk mendapatkan semua informasi lingkungan hidup yang diperlukan

7 Kami mampu memperkirakan biaya dan investasi

yang dilakukan dalam pengelolaan lingkungan hidup

V. DIGUNAKAN UNTUK MENGUKUR STRATEGI RUMAH MAKAN SEBAGAI UPAYA TANGGUNG JAWAB ATAS LINGKUNGAN HIDUP

NO PERNYATAAN STS TS N S SS

1 Kami melakukan kegiatan penanaman pohon

2

Kami mengajak penduduk sekitar untuk

bersih-bersih lingkungan

3

Kami mengimplementasikan Reuse, Reduce,

Recycle

4

Kami telah memisahkan sampah organik dan non

organik

5

Kami mengolah kembali sampah organik dan non

organik

6

Kami bekerjasama dengan pihak luar dalam hal

33 NAMA:

USIA:

JENIS KELAMIN:

NAMA RUMAH MAKAN: ALAMAT: