BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan dan Ketepatan Waktu Pelaporan Laporan Keuangan

Menurut Kieso et al. (2007) “laporan keuangan merupakan sarana

pengomunikasian informasi keuangan utama kepada piha pihak diluar perusahaan.

Laporan ini menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai

moneter”.

IAI (2007) menyatakan bahwa

laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba-rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berarti dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Karakteristik kualitatif merupakan ciri khas yang membuat informasi

dalam laporan keuangan berguna bagi pemakai. Terdapat empat karateristik

kualitatif pokok yaitu: dapat dipahami, relevan, keandalan, dan dapat

diperbandingkan (IAI, 2007) :

2. Relevan : Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi disebut relevan ketika dapat mempengaruhi keputusan ekonomi pemakai. Agar relevan, informasi harus dapat digunakan untuk mengevaluasi masa lalu, masa sekarang, dan masa mendatang (predictive value), menegaskan atau memperbaiki harapan yang dibuat sebelumnya (feedback value), juga harus tersedia tepat waktu bagi pengambil keputusan sebelum mereka kehilangan kesempatan atau untuk mempengaruhi keputusan yang diambil (timeliness).

3. Keandalan : Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. 4. Dapat dibandingkan : Pemakai harus dapat memperbandingkan laporan

keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk perusahaan tersebut, antar periode perusahaan yang sama dan untuk perusahaan yang berbeda.

Laporan keuangan yang berkualitas adalah laporan dengan kandungan

informasi yang dapat dipahami, relevan, dapat diandalkan, dapat dibandingkan.

Karakteristik relevan di sini berarti laporan tersebut mampu mendeskripsikan

kondisi keuangan perusahaan secara tepat waktu (timeliness). Jika terdapat

penundaan yang tidak semestinya dalam pelaporan, maka informasi yang

dihasilkan akan kehilangan relevansinya. Manajemen mungkin perlu

menyeimbangkan manfaat relatif antara pelaporan tepat waktu dan ketentuan

informasi andal. Untuk menyediakan informasi tepat waktu, seringkali perlu

melaporkan sebelum seluruh aspek transaksi atau peristiwa lainnya diketahui,

sehingga mengurangi keandalan informasi. Sebaliknya, jika pelaporan ditunda

tetapi kurang bermanfaat bagi pengambil keputusan. Dalam usaha mencapai

keseimbangan antara relevansi dan keandalan, kebutuhan pengambil keputusan

merupakan pertimbangan yang menentukan.

2.2Teori Kepatuhan (Compliance Theory)dan Regulasi

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian

laporan keuangan telah diatur didalam UU No. 8 Tahun 1995 tentang pasar

modal. Bapepam dan LK semakin memperketat peraturan dengan dikeluarkannya

lampiran surat keputusan ketua Bapepam dan LK yaitu KEP-431/BL/2012 yang

menyatakan bahwa Emiten atau Perusahaan Publik yang pernyataan

pendaftarannya telah menjadi efektif wajib menyampaikan laporan tahunan

kepada Bapepam dan LK paling lama 4 (empat) bulan setelah tahun buku

berakhir. Laporan keuangan tahunan yang dimuat dalam laporan tahunan wajib

disusun sesuai dengan standar akuntansi keuangan di Indonesia yang telah diaudit

oleh akuntan. Laporan keuangan dimaksud wajib memuat pernyataan mengenai

pertanggungjawaban atas Laporan Keuangan sebagaimana diatur pada Peraturan

Nomor VIII.G.11 atau Peraturan Nomor X.E.1, dimana laporan keuangan tahunan

harus sesuai dengan ketentuan umum dan wajib memuat ikhtisar data keuangan

penting, laporan dewan komisaris, laporan direksi, profil perusahaan, analisis dan

pembahasan manajemen, tata kelola perusahaan, tanggung jawab sosial

perusahaan, laporan keuangan tahunan yang telah diaudit, dan surat pernyataan

tanggung jawab dewan komisaris dan direksi atas kebenaran isi laporan tahunan.

Dengan tidak mengurangi berlakunya ketentuan pidana di bidang Pasar Modal,

melanggar ketentuan peraturan ini termasuk pihak yang menyebabkan terjadinya

pelanggaran.

Dengan adanya regulasi seharusnya memacu perusahaan publik untuk

menyampaikan laporan keuangan tahunan tepat waktu walau regulasi tidak dapat

menjadi satu-satunya faktor yang mempengaruhi perusahaan publik untuk

menyampaikan laporan keuangan tepat waktu pada setiap periode, untuk itu perlu

diperhatikan lebih jauh faktor-faktor lain yang dapat mempengaruhi ketepatan

waktu pelaporan keuangan tersebut.

2.3 Faktor-Faktor yang Mempengaruhi 2.3.1 Total Aktiva

Total aktiva yang dimiliki perusahaan menggambarkan ukuran

perusahaan, oleh karena itu besar kecilnya perusahaan diukur dari total aktiva

yang dimilikinya. Menurut keputusan Bapepam No. 9 Tahun 1995, perusahaan

kecil adalah perusahaan yang memiliki total aktiva tidak lebih dari Rp

20.000.000.000,00 (duapuluh milyar) dan diatas itu dapat digolongkan sebagai

perusahaan besar.

Menurut IAI (2007) “aset adalah sumber daya yang dikuasai oleh

perusahan sebagai akibat dari peristiwa masa lalu, dan dari mana manfaat

ekonomi di masa depan diharapakan akan diperoleh oleh perusahaan”. Ashton

dan Elliot (1987) menyatakan bahwa

KAP untuk mempercepat timeliness dengan menekan auditor untuk memulai pekerjaannya lebih awal dan menyelesaikan audit tepat waktu jika dibandingkan perusahaan kecil.

Sedangkan menurut Boyton et al. (2006) “semakin besar ukuran perusahaan yang

diaudit, timeliness akan semakin lama karena jumlah sampel yang diambil

semakin besar dan prosedur audit yang harus dilakukan semakin luas”.

Perusahaan berskala besar memiliki sumber daya dan staf akuntan yang

lebih banyak dan memiliki sistem informasi akuntansi yang lebih canggih

daripada perusahaan berskala kecil. Penggunaan sistem berbasis komputer ini

akan mempercepat dan mempermudah di dalam pengolahan aktivitas yang terkait

dengan operasional bisnis, produksi, akuntansi dan keuangan perusahaan. Selain

itu kecenderungan yang terjadi adalah semakin besar ukuran perusahaan maka

struktur pengendalian internalnya menjadi semakin baik, sehingga akan

meminimalisir kesalahan dalam penyajian laporan keuangan (Carslaw dan

Kaplan, 1991).

2.3.2 Komite Audit

Komite audit perusahaan dibentuk berdasarkan aturan yang mengacu pada

keputusan ketua Bapepam-LK No. Kep-29/PM/2004 mengenai pembentukan dan

pedoman pelaksanaan kerja komite audit. Pedoman kerja komite audit perusahaan

disahkan oleh dewan komisaris. Tujuan pembentukan komite audit adalah untuk

membantu pelaksanaan tugas dan fungsi dewan komisaris guna memastikan

kebenaran laporan keuangan perusahaan yang disusun oleh direksi, mengawasi

memastikan independensi dan mengefektifkan fungsi dan program kerja audit

baik oleh auditor eksternal maupun audit internal sehingga dengan demikian dapat

memberi kepastian kepada pemegang saham tentang kebenaran dan keandalan

laporan keuangan perusahaan. Komite audit juga mengawasi efektivitas

pengendalian internal dan manajemen risiko perusahaan.

Inisiatif pembentukan komite audit merupakan cerminan dari komitmen

perusahaan untuk melaksanakan good corporate governance di organisasinya.

Berdasarkan keputusan ketua Bapepam-LK No. Kep-643/BL/2012 komite audit

wajib mengadakan rapat sekurang-kurangnya empat kali dalam setahun. Komite

audit secara periodik dapat mengadakan rapat secara terpisah dengan auditor

eksternal, auditor internal, atau pihak-pihak terkait lainnya, baik di dalam maupun

di luar perusahaan.

2.3.3 Ukuran Perusahaan

Terkait dengan ketepatwaktuan laporan keuangan tahunan, ukuran

perusahaan juga merupakan fungsi dari kecepatan pelaporan keuangan. Besar

kecilnya ukuran perusahaan juga dipengaruhi oleh kompleksitas operasional,

variabilitas, dan intensitas transaksi keuangan tersebut yang tentunya akan

berpengaruh terhadap kecepatan dalam menyajikan laporan keuangan. Pada

penelitian yang dilakukan oleh Simbolon (2009) menghasilkan kesimpulan bahwa

semakin besar ukuran perusahaan, maka semakin pendek waktu audit.

Perusahaan yang besar cenderung mempunyai manajemen yang lebih baik dalam

keteraturan dalam operasional perusahaan dan dapat mengurangi

kesalahan-kesalahan dalam pencatatan laporan keuangan perusahaan. Perusahaan besar

mempunyai sumber daya keuangan yang dapat membayar fee audit lebih besar

guna mendapatkan pelayanan jasa audit yang lebih baik dan cepat. Perusahaan

besar juga mendapat tekanan dari pihak eksternal yang tinggi sehingga

manajemen berusahan untuk mempublikasikan laporan keuangan tepat waktu.

Perusahaan yang memiliki sumber daya yang besar memiliki lebih banyak sumber

informasi, lebih banyak staf akuntansi dan sistem informasi yang lebih canggih,

memiliki sitem pengendalian internal yang lebih kuat, adanya pengawasan dari

invenstor, regulator dan sorotan masyarakat, maka hal ini memungkinkan

perusahaan melaporkan laporan keuangan tepat waktu ke publik.

2.3.4 Ukuran KAP

KAP adalah suatu bentuk organisasi akuntan publik yang memperoleh izin

sesuai dengan peraturan perundang-undangan, yang berusaha dalam bidang jasa

profesional dalam praktek akuntan publik (Rachmawati, 2008). Jasa audit

digunakan agar informasi pelaporan keuangan yang berisi kinerja perusahaan

akurat dan dapat dipercaya. Untuk meningkatkan kredibilitas dari laporan

keuangan tersebut, perusahaan menggunakan jasa KAP yang mempunyai reputasi

seperti KAP yang berafiliasi dengan KAP besar yang diakui secara universal yaitu

KAP TheBig Four. Adapun kategori KAP yang berafiliasi dengan The BigFour di

1. KAP Price Waterhouse Coopers, yang bekerja sama dengan KAP Tanudiredja,

Wibisana & Rekan.

2. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama dengan

KAP Siddharta danWidjaja.

3. KAP Ernst & Young, yang bekerja sama dengan KAP Purwantono, Suherman

dan Surja.

4. KAP Deloitte Touche Tohmatsu, yang bekerja sama dengan KAP Osman Bing

Satrio.

2.4 Tinjauan Penelitian Terdahulu

Penelitian terdahulu mengenai timeliness telah banyak dilakukan di luar

Indonesia maupun di Indonesia. Hasil dari penelitian-penelitian terdahulu tentang

faktor-faktor yang mempengaruhi timeliness dapat dilihat pada tabel 2.1.

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

No. Peneliti Judul Variabel Hasil Penelitian

1. Owusu dan

ketepatan waktu kepemilikan baik pihak luar maupun dalam, reputasi auditor dan opini audit mempunyai pengaruh

Variabel independen : profitabilitas,

Publik di BEI Variabel dependen : ketepatan waktu pelaporan keuangan

ketepatan waktu.

Sedangkan, Reputasi KAP berpengaruh positif dan signifikan terhadap

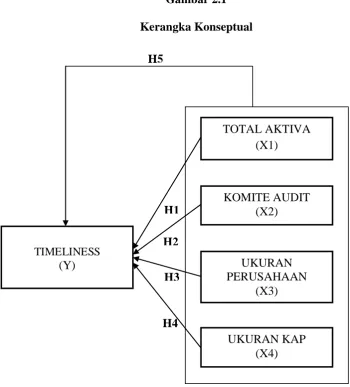

2.5 Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang diidentifikasikan sebagai masalah

penting. Berdasarkan latar belakang masalah, tujuan penelitian, dan tinjauan

pustaka yang telah dikemukakan, kerangka konseptual dalam penelitian tercantum

dalam gambar 2.1.

Gambar 2.1 Kerangka Konseptual

H5

H4 H1 H2 H3

TOTAL AKTIVA (X1)

KOMITE AUDIT (X2)

UKURAN PERUSAHAAN

(X3)

UKURAN KAP (X4) TIMELINESS

2.6 Hipotesis Penelitian

Berdasarkan tinjauan teoritis, tinjauan penelitian terdahulu dan kerangka

konseptual sebelumnya, maka hipotesis penelitian ini adalah :

H1 : Total aktiva berpengaruh signifikan terhadap timeliness.

H2 : Komite audit berpengaruh signifikan terhadap timeliness.

H3 : Ukuran perusahaanberpengaruh signifikan terhadap timeliness.

H4 : Ukuran KAPberpengaruh signifikan terhadap timeliness.

H5 : Total aktiva, komite audit, ukuran perusahaan, ukuran KAP berpengaruh