BURSA EFEK INDONESIA

(PENGUJIAN DENGAN PERSAMAAN SIMULTAN)

JURNAL PENELITIAN

oleh:

Nama : Mursyida Mahmud No. Mahasiswa : 10312585

FAKULTAS EKONOMI

UNIVERSITAS ISLAM INDONESIA

YOGYAKARTA

PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA KEUANGAN DAN NILAI PASAR PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

(PENGUJIAN DENGAN PERSAMAAN SIMULTAN)

Mursyida Mahmud

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Islam Indonesia Email: [email protected]

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh intellectual capital terhadap

kinerja keuangan dan nilai pasar perusahaan khususnya pada perusahaan manufaktur yang

terdaftar pada BEI 2006-2011. Dengan menggunakan model Pulic-Value Added Intellectual

Coefficients (VAIC), biaya research & development, biaya advertising. Selain itu juga

penelitian ini juga menambahkan variabel kontrol (ukuran perusahan dan leverage) pada

kinerja keuangan. Penelitian ini menggunakan SmartPLS untuk analisis data. Berdasarkan

hasil uji analisis diketahui bahwa biaya advertising tidak menjadi indikator untuk mengukur

intellectual capital dan juga leverage tidak menjadi indikator untuk mengukur variabel

kontrol. Hasil penelitian mendukung hipotesis bahwa intellectual capital mempunyai

hubungan positif terhadap kinerja keuangan dan nilai pasar.

This study aims to identify the influence of Intellectual Capital (IC) on the firms’ financial

performance and market valuation using data drawn from manufactur company that listed in

Coefficient (VAIC), research & development expense, advertising expense. Besides that, this

study adds the variable control (size of firm a nd leverage) for financial performance. This

study uses partial least square (PLS) for data analysis. Based on result of analysis, it is found

that advertising expense is not the indicator for intellectual capital and leverage is not the

indicator for variable control. The results support the hypothesis that firms’ intellectual

capital has a positive impact on financial performance and market value.

KEYWORDS : Intellectual capital, kinerja keuangan, nilai pasar, VAICTM

PENDAHULUAN

Perkembangan ilmu pengetahuan juga diikuti oleh perkembangan

perekonomian dunia dari perekonomian yang berbasis sumber daya fisik menjadi

perekonomian yang berbasis pengetahuan (knowledge-based economy).

Perekonomian berbasis pengetahuan ditandai dengan banyak bermunculnya beberapa

dekade ini industri-industri berbasis pengetahuan.

Dalam knowledge-based economy hampir semua aktivitas didasarkan pada

pengetahuan, dan hal ini menjadi hal terpenting dalam sumber daya ekonomi dan ini

menggantikan modal keuangan dan modal fisik sebagai modal yang dulunya

dianggap modal terpenting. Perusahaan yang berbasis pengetahuan akan menciptakan

suatu cara untuk mengelola pengetahuan sebagai sarana untuk memperoleh

penghasilan perusahaan. Pengetahuan ditransformasikan, dikapitalisasikan, dan

Meningkatnya perbedaan nilai buku perusahaan dengan nilai pasar perusahaan

menarik perhatian banyak peneliti untuk mengetahui nilai apa yang tidak terkandung

dalam laporan keuangan. Chen et. al (2005) menulis adanya batasan pada laporan

keuangan dalam menjelaskan nilai perusahaan menunjukkan bahwa perusahaan tidak

hanya berpaku pada aset fisik tapi intellectual capital. Ulum (2009) menyatakan

bahwa pada umumnya IC diidentifikasi sebagai perbedaan antara nilai pasar

perusahaan dan nilai buku aset perusahaan tersebut. Edvinsson dan Malone (1997)

dalam Chen et. al. (2005) mengungkapkan intellectual capital terdiri dari human

capital, dan structural capital yang terdiri dari pelanggan, proses, database, merek,

dan sistem. Stewart (1997) dalam Khalique et al. (2011) mengatakan intelectual

capital terdiri dari human capital, customer capital, dan structural capital.

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN TEORITIS

Intellectual capital menurut Stewart dalam Bontis (1998) adalah semua yang

ada di perusahaan yang bisa memberikan keunggulan kompetitif di pasar yang

disebut material intellectual yang terdiri dari pengetahuan, informasi, intellectual

property, pengalaman bisa digunakan untuk meningkatkan kekayaan.

Edvinsson and Malone (1997) dalam Ulum (2009) mengkategorikan

intellectual capital menjadi tiga bentuk dasar yaitu human capital, structural capital,

customer capital.

Intellectual capital pada penelitian ini diukur menggunakan VAIC™ dan

development dan biaya advertising karena VAIC™ hanya mengukur human capital

dan structural capital, sedangkan untuk relational capital/customer capital belum

terukur. Biaya research & development sebagai indikator untuk mewakili structural

capital, relational capital, bahkan human capital dan biaya advertising sebagai

indikator mengukur relational capital.

Kinerja keuangan adalah hasil yang dicapai oleh perusahaan atas berbagai

aktivitas yang dilakuakan dalam mendayagunakan sumber keuangan yang tersedia

yang berguna untuk mengukur keberhasilan suatu perusahaan dalam menghasilkan

laba. Kinerja keuangan dalam penelitian ini diwakilkan oleh 5 indikator yaitu ROE,

ROA, EP, ATO dan BEP.

Nilai pasar disini adalah nilai pasar harga saham yang terbentuk melalui

presepsi pasar yang berasal dari investor, kreditur dan stakeholder lain terhadap

kondisi perusahaan. Pada penelitian ini nilai pasar diukur dengan PBV (tahun

berikutnya) dan Harga saham (tahun berikutnya).

Hubungan intellectual capital dengan kinerja keuangan perusahaan telah

dibuktikan secara empiris oleh beberapa peneliti dalam berbagai pendekatan di

beberapa negara. Firer dan Williams (2003) dalam Ulum (2008), Chen et al.(2005)

dan Tan et al.(2007) telah membuktikan bahwa IC (VAIC™) mempunyai pengaruh

positif terhadap kinerja keuangan perusahaan.

Jika masyarakat telah percaya dengan kinerja perusahaan yang baik maka

nilai pasar perusahaan juga akan naik. Nilai pasar yang dimaksud adalah harga

kinerja keuangan perusahaan maka semakin tinggi juga nilai pasar perusahaan.

Penelitian Haryaningsih (2012) mengatakan bahwa jika kinerja peusahaan baik maka

nilai perusahaan juga akan baik.

Hasil penelitian yang dilakukan oleh Tan et al. (2007) dan Chen et al. (2005)

menyatakan bahwa terdapat hubungan positif antara IC dengan nilai pasar

perusahaan. Jika IC meningkat, dalam artian dikelola dengan baik, maka hal ini dapat

meningkatkan persepsi pasar terhadap nilai perusahaan.

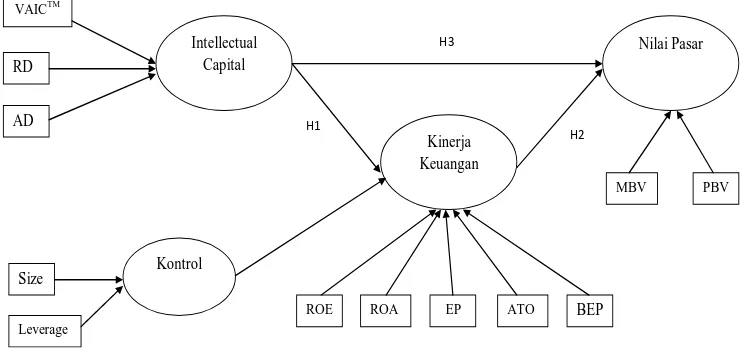

Berdasarkan uraian di atas, maka variabel dependen dalam kerangka

pemikiran adalah kinerja keuangan perusahaan dan nilai pasar perusahaan.

Sedangkan variabel independennya adalah VAICTM, biaya research & development

dan biaya advertising. Untuk variabel kinerja keuangan dikontrol dengan ukuran

perusahaan dan leverage agar hasilnya sesuai dengan yang diharapkan. Untuk lebih

jelasnya kerangka penelitian disajikan digambar 2.1.

Berdasarkan uraian diatas, maka dapat dirumuskan hipotesis sebagai berikut:

H1: Intellectual capital perusahaan berpengaruh positif terhadap kinerja keuangan

perusahaan.

H2: Kinerja keuangan perusahaan berpengaruh positif terhadap nilai pasar perusahan.

H3: Intellectual capital berpengaruh positif terhadap nilai pasar perusahaan.

METODE PENELITIAN

Penelitian ini menggunakan analisis partial least squares path modeling

(PLS-SEM). Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2006- 2011. Teknik

pengambilan sampel pada penelitian ini menggunakan purposive sampling dengan

kriteria: perusahaan tersebut telah menerbitkan laporan keuangan yang telah

dipublikasikan selama tahun 2006– 2011, perusahan tersebut laba, memiliki ekuitas

positif, memiliki biaya research & development dan biaya Advertising.

Variabel independen pada penelitian ini adalah intellectual capital yang

diukur dengan menggunakan 3 indikator yaitu VAICTM (Chen et al., 2005 dan Tan et

al., 2007), biaya research & development (Chen et al., 2005), biaya advertising (Chen

et al., 2005).Proses menghitung VAICTM adalah sebagai berikut:

Menghitung komponen-komponen untuk VACA, VAHU, STVA.

VA = Laba Operasi + Beban Karyawan + Depresiasi + Amortisasi CE = Dana yang Tersedia (Ekuitas)

Menghitung VACA, VAHU, STVA VACA = VA ÷ CE

VAHU = VA ÷ HC STVA = SC ÷ VA

Menghitung VAICTM

VAICTM = VACA + VAHU + STVA

Proses menghitung biaya research & development (RD) dan biaya advertising

(AD) dengan menambahkan denominator nilai buku saham pada biaya research &

development dan biaya advertising.

RD = biaya research : nilai buku saham

AD = biaya advertising : nilai buku saham

Variabel dependen pada penelitian ini adalah kinerja keuangan dan nilai pasar.

Kinerja keuangan diukur menggunakan lima indikator pengukuran kinerja keuangan

yaitu ROE (Chen et. al.,2005 dan Tan et al.,2007), ROA (Chen et. al.,2005 dan Ulum,

2007), EP (Chen et. al., 2005), ATO (Ulum, 2007), BEP (Yuaniasih, 2010).

Sedangkan untuk nilai pasar diukur dengan dua indikator yaitu Price Book Value

(PBV) yang pernah dilakukan oleh Rani (2012).

Variabel kontrol pada penelitian ini adalah ukuran perusahaan dan debt to

equity ratio (DER). Ukuran perusahaan dihitung menggunakan natural logarithma

dari total aset sedangkan untuk DER diukur dengan membagi total hutang terhadap

ekuitas pemegang saham. Penelitian menggunakan ukuran perusahaan dan DER juga

ANALISIS DAN PEMBAHASAN

Hasil analisis uji reabilitas validitas menunjukkan bahwa biaya advertising tidak

menjadi indikator untuk mengukur intellectual capital dan juga leverage tidak menjadi

indikator untuk mengukur variabel kontrol. Tabel 4.1 dibawah ini adalah indikator-indikator

untuk masing-masing konstruk.

Tabel 4.1 Indikator-Indikator dan Konstruknya

Indikator-indikator Konstruk

VAIC, R&D Intellectual capital

ROA, ROE, BEP, Log EP, ATO Kinerja Keuangan

Size of Firm Kontrol

PBV, Price of stock Nilai Pasar

Tabel 4.2 Nilai R-Square

R-square

Intellectual Capital

Nilai Pasar 0.665

Kinerja Keuangan 0.756

Kontrol

Dari tabel 4.2 diatas dapat dilihat nilai R-square untuk variabel nilai pasar

sebesar 0,665, artinya model yang dibentuk adalah moderat. Nilai 0,665 menjelaskan

bahwa pengaruh variabel intellectual capital terhadap nilai pasar adalah sebesar

66,5% dan sisanya 33,5% dipengaruhi oleh variabel lain diluar model penelitian ini.

Sedangkan untuk variabel kinerja keuangan memiliki nilai R-square sebesar 0,756

kontrol terhadap kinerja keuangan adalah sebesar 75,6% sedangkan sisanya 24,4%

dipengaruhi oleh variabel lain diluar penelitian.

Model penelitian yang terbentuk baik berdasarkan nilai R-square, sehingga

dapat disimpulkan bahwa sebagian besar variabel kinerja keuangan dan nilai pasar

banyak dipengaruhi oleh intellectual capital. Untuk mengetahui bagaimana

signifikansi masing-masing variabel disajikan di tabel 4.3.

Tabel 4.3 Nilai Inner Weights

Setelah dilakukan pengujian terhadap data, diperoleh hasil bahwa intellectual

capital mempunyai T statistik diatas 1,65 yaitu sebesar 8,214 (lihat tabel 4.3). Hal ini

menunjukkan bahwa intellectual capital berpengaruh secara signifikan terhadap

kinerja keuangan perusahaan. Dan nilai koefisien (original sample of estimate) positif

sebesar 0,765 (lihat tabel 4.3) yang menunjukkan bahwa intellectual capital

Dari pengujian tersebut, maka dapat disimpulkan bahwa hipotesis 1 (H1) yang

mempresentasikan hubungan positif intellectual capital terhadap kinerja keuangan

perusahaan terbukti. Artinya apabila intellectual capital meningkat, maka kinerja

keuangan perusahaan juga akan meningkat. Perusahaan yang mengelola sumber daya

intelektualnya secara maksimal akan mampu menciptakan nilai tambah (value added)

bagi perusahaan sehingga perusahaan dapat tumbuh dan unggul dalam persaingan.

Setelah dilakukan pengujian terhadap data, diperoleh hasil bahwa kinerja

keuangan berpengaruh signifikan terhadap nilai pasar. Hal ini ditunjukkan oleh nilai

T statistik dari kinerja keuangan diatas 1,65 yaitu sebesar 2,036 (lihat tabel 4.3) dan

nilai koefisien (original sample of estimate) positif sebesar 0,386 (lihat tabel 4.3)

yang menunjukkan bahwa kinerja keuangan berpengaruh positif terhadap nilai pasar

perusahaan.

Dari penelitian tersebut, maka dapat disimpulkan bahwa hipotesis 2 (H2) yang

merepresentasikan hubungan positif kinerja keuangan terhadap nilai pasar perusahaan

terbukti. Hal ini bearti apabila kinerja keuangan perusahaan meningkat, maka nilai

pasar perusahaan juga akan meningkat. Semakin tinggi kinerja keuangan perusahaan

maka keuntungan yang didapat perusahaan juga akan semakin tinggi. perusahaan

dengan banyak keuntungan akan mendapat penilaian yang baik dari masyarakat.

Penilaian tersebut nantinya akan berpengaruh terhadap harga saham perusahaan.

Setelah dilakukan pengujian terhadap data, diperoleh hasil bahwa intellectual

capital mempunyai T statistic diatas 1,64 yaitu sebesar 2,150 (lihat tabel 4.3). Hal ini

pasar perusahaan. Dan nilai koefisien (original sample of estimate) positif sebesar

0.465 (lihat tabel 4.3) menunjukkan bahwa intellectual capital berpengaruh positif

terhadap nilai pasar perusahaan.

Dari pengujian tersebut, maka dapat disimpulkan bahwa hipotesis 3 (H3) yang

merepresentasikan hubungan positif intellectual capital terhadap nilai pasar

perusahaan terbukti. Hal ini beartisemakin meningkat intellectual capital perusahaan

maka akan semakin meningkat juga nilai pasar perusahaan.

PENUTUPAN

Setelah melakukan pengujian pengaruh intellectual capital terhadap kinerja

keuangan dan nilai pasar perusahaan pada perusahaan manufaktur yang ada di

Indonesia dari tahu 2006-2011 maka terdapat hubungan yang positif diantara

keduanya. Yang artinya semain meningkatnya nilai intellectual capital maka akan

semakin meningkat pula kinerja keuanga dan nilai pasar perusahaan. dan untuk

hubungan antara kinerja keuangan dan nilai pasar juga berhubungan psitif dimana

semakin meningakat kinerja keuangan perusahaan maka akan semakin meningkat

pula nilai pasar perusahaan.

Beberapa saran untuk penelitian berikutnya yaitu penelitian selanjutnya

disarankan untuk menambah indikator ukuran kinerja keuangan selain ROA, ROE,

ATO, EP, dan BEP. Menambah indikator lainnya untuk mengukur nilai pasar selain

PBV dan harga saham penutupan. Penelitian selanjutnya disarankan menggunakan

satu periode. Dan juga disarankan untuk meneliti tidak hanya sektor manufaktur saja,

tetapi sektor lainnya seperti sektor perbankan, asuransi, real estate, konstruksi,

transportasi, dll.

DAFTAR PUSTAKA

Bontis, N (1998), Intellectual capital: An Exploratory Study That Develops Measures and Models, Journal ofManagement Decision, 36 (2), hal: 63-76.

Chen, Ming-Chin, S.J. Cheng, Y. Hwang (2005), An Empirical Investigation of The Relationship Between Intellectual Capital and Firms’ Market Value and Financial Performance, Journal of Intellectual Capital, 6 (2), hal: 159-176.

Haryaningsih, Neni (2012), Pengaruh Intellectual Capital Terhadap Market Value Melalui Financial Performance Sebagai Variabel Intervening, Skripsi Sarjana (Tidak dipublikasikan), Yogyakarta: Fakultas Ekonomi UII.

Khalique, Muhammad (2011), Relationship of Intellectual Capital With The Organizational Performance of Pharmaceutical Companies in Pakistan,

Australian Journal of Basic and Applied Sciences, 5(12), hal:1964-1969.

Rani, Widya Puspita (2012), Pengaruh Intellectual Capital Terhadap Kinerja Pasar dengan Struktur Kepemilikan dan Ukuran Perusahaan Sebagai Variabel Kontrol, Skripsi Sarjana (Tidak dipublikasikan), Yogyakarta: Fakultas Ekonomi UII.

Tan, H.P, D. Plowman, P. Hancock (2007), Intellectual Capital and Financial Returns of Companies, Journal of Intellectual Capital, 8 (1), hal: 76-95.

Ulum, Ihyaul (2008), Intellectual Capital Performance Sektor Perbankan di Indonesia, Jurnal Akuntansi Keuangan Perusahaan, 10 (2), November, hal: 77-84.

(2009), Intellectual Capital, Konsep dan Kajian Empiris, Malang: Graha Ilmu.