WORKING PAPER

DAMPAK RISIKO LIKUIDITAS BANK

TERHADAP PENYALURAN KREDIT

Iman Gunadi

Aditya Anta Taruna

Desember, 2015

DAMPAK RISIKO LIKUIDITAS BANK TERHADAP

PENYALURAN KREDIT

1Iman Gunadi

2dan Aditya Anta Taruna

3Abstrak

Fungsi bank sebagai lembaga intermediasi berjalan dengan cara

menyalurkan kredit kepada masyarakat sebagai nasabah. Fungsi tersebut

mendukung terjadinya peningkatan usaha pada level debitor sehingga

menggerakkan perekonomian dan mampu meningkatkan pertumbuhan

ekonomi suatu negara. Pada penelitian ini akan ditinjau hubungan antara

ketersediaan alat likuid yang dimiliki bank dan potensi bank untuk

menyalurkan kredit seiring dengan peningkatan risiko likuiditas akibat

berkurangnya alat likuid bank yang disebabkan oleh penyaluran kredit yang

berlebihan. Tanpa didukung oleh ketersediaan alat likuid yang memadai,

potensi penyaluran kredit bank dapat mengalami kesulitan. Perhitungan

potensi penyaluran kredit bank yang dikaitkan dengan kondisi alat likuid

bank diharapkan dapat memberikan gambaran terhadap strategi bank dalam

menyalurkan kredit. Potensi kemudian didefinisikan sebagai potensi dalam

mencapai target penyaluran kredit dan potensi penyaluran kredit. Dengan

menggunakan simulasi matematika, penelitian ini membuktikan bahwa

adanya keterkaitan antara alat likuid dan penyaluran kredit. Selain itu,

terdapat bukti bahwa mayoritas kelompok bank menyalurkan kredit selalu

lebih rendah dari potensi yang dimiliki terlepas dari besarnya rasio AL/NCD.

Key word : likuiditas bank, penyaluran kredit, pertumbuhan ekonomi

JEL Classification : G21, O4

1Penelitian ini ditulis untuk memenuhi IKU DKMP “Kajian Dampak Risiko Utama Institusi

Keuangan terhadap Risiko Sistemik yang Terkait dengan Penawaran Kredit”. Analisis dan opini yang disampaikan dalam paper ini tidak merepresentasikan stance dari Bank Indonesia. Penulis bertanggung jawab penuh atas terdapatnya kesalahan dalam penulisan laporan hasil penelitian ini.

2 Peneliti Ekonomi Senior, Departemen Kebijakan Makroprudensial, Bank Indonesia, email:

3 Peneliti Ekonomi, Departemen Kebijakan Makroprudensial, Bank Indonesia, email:

I. LATAR BELAKANG

Pengalaman krisis ekonomi yang dialami Indonesia, makin berkembangnya sistem keuangan, serta makin menguatnya interaksi antara sektor ekonomi dan keuangan membawa perubahan pandangan pada sistem keuangan dunia. Suatu kebijakan yang dapat mencegah atau mengurangi potensi terjadinya krisis, baik yang bersumber dari dalam sistem keuangan maupun dari luar sistem keuangan sangat diutuhkan. Kebijakan makroprudensial dipercaya oleh otoritas-otoritas keuangan menjadi salah satu cara untuk menciptakan stabilitas sistem keuangan yang terjaga (Galati G. dan Richhild M., 2011 dan IMF, 2011). Sebagai pemegang

mandat untuk menjaga stabilitas sistem keuangan, Bank Indonesia memiliki hak untuk menerbitkan kebijakan makroprudensial. Tujuan akhir dari kebijakan makroprudensial adalah untuk mencegah dan mengurangi risiko sistemik, mendorong fungsi intermediasi yang seimbang bagi sektor perekonomian, meningkatkan akses dan efisiensi sistem keuangan dalam rangka menjaga stabilitas sistem keuangan, serta mendukung stabilitas moneter dan stabilitas sistem pembayaran.

Risiko sistemik diyakini dapat datang dari tiga sumber, yaitu risiko kredit, risiko likuiditas, dan risiko pasar (pasar keuangan). Tiap-tiap risiko tidak dapat dipisahkan dan saling terkait. Sebagai contoh, risiko yang timbul akibat penyaluran kredit yang berlebihan dapat berdampak pada meningkatnya biaya operasional pada perbankan yang kemudian akan meningkatkan risiko operasional. Selain risiko operasional, penyaluran kredit yang berlebihan juga dapat memaksa bank harus dapat memperhitungkan kondisi alat likuid yang dimiliki. Hal itu akan meningkatkan risiko yang dapat timbul akibat dari alat likuid (liquidity mismatch).

Sebagai suatu lembaga keuangan yang berfungsi sebagai mediator antara entitas yang memiliki kelebihan dana pada entitas yang membutuhkan dana, fungsi

likuiditas dalam memenuhi kegiatan bisnis tersebut. Ibarat darah dalam tubuh manusia, peran alat likuid dalam perbankan memegang peranan penting karena bisnis utama bank adalah mengelola likuiditas dalam mencukupi kebutuhan depositor dan debitor (Diamond dan Dybvig, 1983).

Dalam kerangka kebijakan makroprudensial (Harun dan Rachmanira, 2013), risiko kredit dinyatakan sebagai salah satu risiko utama dalam sistem perbankan. Risiko kredit menjadi salah satu sumber potensial kerugian karena kegagalan

counterparty dalam melakukan pembayaran atau memenuhi kewajiban terkait dengan aktivitas keuangan. Penelitian ini berusaha melihat penyaluran kredit bank berdasarkan AL/NCD. AL/NCD yang tidak sesuai dengan penyaluran kredit mampu membawa ke liquidity mismatch dan apabila terakumulasi mampu membawa potensi risiko sistemik. Muara risiko sistemik merupakan penurunan pertumbuhan ekonomi yang digambarkan dengan indikator pertumbuhan (PDB).

Dalam perkembangannya, upaya untuk dapat menangkap kondisi likuiditas bank telah menghasilkan beberapa indikator, di antaranya ialah rasio alat likuid terhadap DPK atau total aset atau NCD. Indikator yang dikembangkan dalam

berbagai sudut pandang dan aspek termasuk adalah structural mismatch dan kapasitas bank dalam menahan tekanan pada likuiditas. Salah satu upaya dalam memonitor kondisi alat likuid secara menyeluruh, Muljawan et al. (2014) mendesain seluruh kemungkinan rasio yang dapat diamati terkait dengan likuiditas. Rasio dibentuk dengan mempertimbangkan seluruh jangka waktu dan komponen ketidakpastian. Selain dalam bentuk indikator prompt kebutuhan atas indikator likuiditas yang bersifat leading, Deriantino et al. (2014) menawarkan early warning indicator likuiditas yang dapat memprediksi terjadinya tekanan likuiditas pada Oktober 2008.

Bank Indonesia dalam menjalankan perannya menjaga stabilitas sistem keuangan melakukan monitoring terhadap kondisi alat likuid dan kondisi pertumbuhan kredit sebagai penyokong pertumbuhan ekonomi. Dalam kasus ketersediaan alat likuid, beberapa contoh indikator yang dimonitor oleh Bank Indonesia ialah rasio alat likuid terhadap DPK (AL/DPK)4 dan rasio alat likuid

4 AL/DPK merupakan rasio yang mencerminkan kecukupan kondisi alat likuid bank

terhadap non-core-deposit atau NCD (AL/NCD)5. Pemantauan dilakukan pada

seluruh variasi, baik agregat industri, individual bank, sektoral, ataupun secara kelompok bank.

Kondisi alat likuid yang menurun akan mempengaruhi kemampuan bank dalam memenuhi kewajiban kepada seluruh shareholder (Diamond dan Rajan, 2000). Pada kondisi tertentu bank kekurangan alat likuid sehingga tidak dapat menyalurkan kredit. Hal itu berdampak stimulus ekonomi dan berujung pada penurunan pertumbuhan ekonomi. Deriantino (2014) menemukan bahwa setiap adanya penurunan kredit sebesar 1 miliar rupiah akan menyebabkan penurunan pertumbuhan ekonomi tiga kuartal ke depan sebesar 1,8 juta rupiah6. Namun,

dalam praktiknya Bank Indonesia belum melakukan monitoring terhadap pengaruh alat likuid terhadap penyaluran kredit perbankan.

Dalam business process asesmen oleh Bank Indonesia, Bank Indonesia akan melakukan asesmen terhadap empat risiko utama, yaitu risiko likuiditas, risiko kredit, risiko operasional bank, dan risiko pasar untuk melihat adanya potensi gangguan dalam mencapai pertumbuhan ekonomi yang telah ditargetkan (Gunadi

et al., 2014). Salah satu bentuk laporan yang digunakan oleh Bank Indonesia untuk melakukan asesmen adalah laporan Rencana Bisnis Bank (RBB). Setiap tahun, bank akan diminta untuk menyampaikan RBB kepada bank sentral (Bank Indonesia) dan otoritas keuangan yang kemudian digunakan oleh pihak otoritas untuk memproyeksi pertumbuhan kredit perbankan dan pertumbuhan ekonomi selama satu tahun ke depan. Hasil asesmen kemudian diterjemahkan pada berapa besar pertumbuhan kredit yang dapat dicapai perbankan pada akhir tahun. Berdasarkan perbandingan antara kedua hasil estimasi pertumbuhan kredit tersebut (RBB dan asesmen) didapatkan gap 7 . Kebijakan makroprudensial

diharapkan mampu menghilangkan gap antara pertumbuhan kredit RBB dan pertumbuhan kredit asesmen Bank Indonesia. Kebijakan itu juga mencegah bank

5Non-core-deposit (NCD) adalah bagian dari DPK yang dianggap memiliki volatilitas yang

lebih tinggi. Indikator ini mencerminkan penarikan DPK saat kondisi bankrun terjadi tahun 2008, Global Financial Crisis (GFC). NCD dihitung sebagai 10% giro + 30% tabungan + 30% deposito.

6 Dampak penurunan kredit dihitung dengan menggunakan ECM. Hasil simulasi

menunjukkan tekanan pada kredit akan direspons negatif oleh pertumbuhan ekonomi (+ 3 kuartal). (Deriantino, 2014)

7Gap didefinisikan sebagai selisih antara pertumbuhan ekonomi yang diestimasi dengan

mengucurkan kredit di luar kapasitas AL/NCD yang mampu membawa potensi

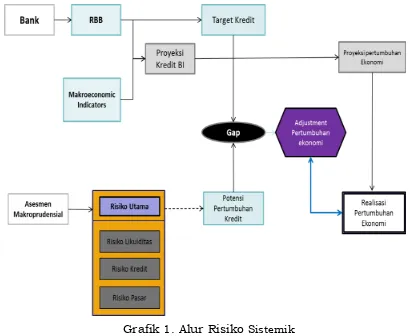

liquidity mismatch. Flow transmisi risiko sistemik digambarkan pada Grafik 1.

Grafik 1. Alur Risiko

SistemikSelanjutnya, Bab 2 penelitian ini akan membahas kondisi kredit dan alat likuid perbankan. Bab 3 akan menjelaskan konsep perhitungan yang menghubungkan alat likuid dan kredit. Bab 4 akan menjelaskan hasil simulasi

II. BISNIS BANK

2.1 Rencana Bisnis Bank dan Kredit Target

Setiap tahun bank diwajibkan untuk membuat rencana bisnis bank (RBB) dan dilaporkan kepada pengawas perbankan, dalam hal ini OJK (mikroprudensial) dan BI (makroprudensial). RBB merupakan dokumen tertulis yang menggambarkan rencana kegiatan usaha bank selama periode 1 tahun ke depan (jangka pendek) dan periode tiga tahun (jangka menengah), termasuk di antaranya rencana untuk meningkatkan kinerja usaha, serta strategi untuk merealisasikan rencana tersebut sesuai dengan target dan waktu yang ditetapkan dengan tetap memperhatikan pemenuhan ketentuan kehati-hatian dan penerapan manajemen risiko. Pengawas

bank, baik pengawas mikroprudensial maupun makroprudensial, akan menggunakan RBB sebagai salah satu acuan dalam melakukan fungsi pengawasan.

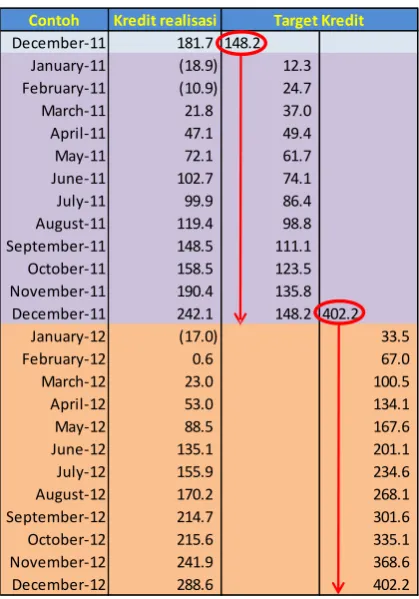

Salah satu komponen yang terdapat pada RBB adalah jumlah kredit yang ditargetkan untuk disalurkan sampai dengan akhir tahun. Jumlah kredit yang harus dicapai oleh bank pada akhir tahun adalah 80% dari jumlah kredit yang tertera pada RBB, terlepas dari berapa besar growth kredit dari 80% pencapaian tersebut (jika dibandingkan dengan jumlah penyaluran kredit tahun sebelumnya)8.

Secara logika, bank akan menyalurkan kredit sesuai dengan target kredit yang akan disalurkan secara berkala, besarnya porsi penyaluran kredit perbulan akan berbeda sesuai dengan kemampuan dari individu bank.

Tabel 1 menggambarkan pencapaian kredit setiap kelompok bank berdasarkan jumlah aset yang dimiliki (BUKU9). Secara umum keempat kelompok

BUKU memiliki pencapaian terhadap target kredit di atas 80%. Sebagai contoh, tahun 2008, pada tahun itu Indonesia berada pada episode recovery dari global

8 Sebagai gambaran mekanisme pengawasan, Bank A menargetkan penyaluran 110 miliar

rupiah pada akhir tahun 2015, pada akhir tahun pengawas mengharuskan bank untuk menyalurkan setidaknya 88 miliar rupiah (80% dari 110 miliar rupiah). Pada tahap ini seberapa besar pertumbuhan kredit 88 miliar rupiah tersebut tidak menjadi concern

pengawas bank tersebut. Sebut saja 88 miliar rupiah adalah 10% pertumbuhan kredit jika dibandingkan dengan tahun sebelumnya, jumlah yang relatif kecil dari sisi makro ekonomi Indonesia.

9 Bank Indonesia membagi bank menjadi empat klasifikasi berdasarkan jumlah modal inti

financial crisis (GFC). Namun, seluruh bank dapat menyalurkan kredit dengan

growth berada di atas rata-rata 27,5% (jika dibandingkan dengan tahun 2007). Kondisi yang berbeda ditunjukkan pada tahun 2009. Dengan rasio alat likuid yang relatif sama, penyaluran kredit pada tahun 2009 jauh lebih rendah jika dibandingkan dengan tahun 2008 dengan rata-rata growth kredit 12,1%.

Tabel 1. Pencapaian Kredit dan Growth Kredit Perkelompok BUKU Tahun

2008

–

2013

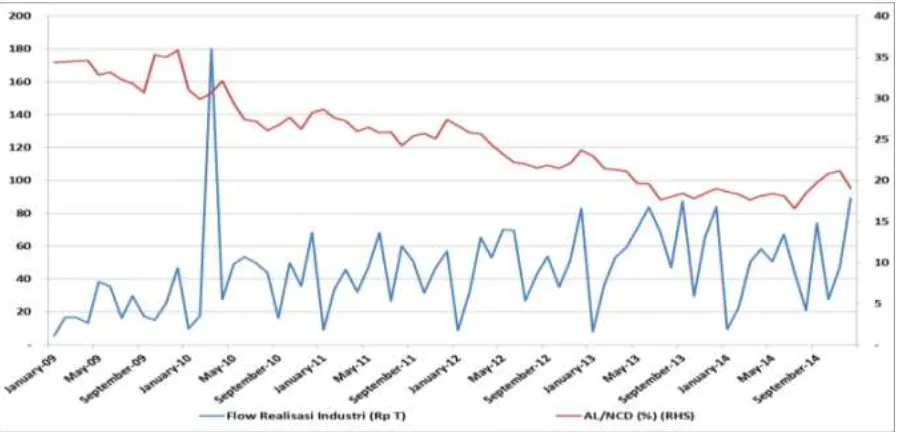

Dalam praktik pengawasan perbankan, kondisi alat likuid perbankan dimonitor tersendiri terlepas dari besarnya penyaluran kredit bank10. Grafik 2

menggambarkan kondisi AL/NCD (garis merah) yang dibandingkan dengan penyaluran kredit (dalam bentuk flow). Secara umum pergerakan flow kredit tidak terpengaruh dari kondisi alat likuid perbankan. Sebagai contoh, bulan Desember 2014 kondisi AL/NCD lebih rendah daripada bulan November 2014, tetapi

penyaluran kredit pada bulan Desember 2014 lebih tinggi daripada bulan November 2014.

10 Alat likuid perbankan diamati menjadi tiga indikator utama, yaitu AL/DPK dengan

Grafik 2. Alat Likuid dan Penyaluran Kredit

2.2

Alat Likuid sebagai Sebuah Indikator

Bank sebagai suatu lembaga dengan bisnis utama mengubah aset likuid dari DPK menjadi investasi jangka panjang yang bersifat non-marketable (Muljawan et al., 2014) membuat penting bagi perbankan untuk mengalokasikan jumlah alat likuid yang tepat untuk memenuhi kebutuhan jangka pendek atau jangka panjang (Diamond dan Rajan, 2000). Pertanyaan selanjutnya, jumlah alat likuid untuk perbankan apakah dapat diukur dengan tepat? Apakah strategi likuiditas perbankan berubah sesuai dengan waktu?

Bank Indonesia sebagai bank sentral dalam upayanya untuk menjaga stabilitas sistem keuangan melakukan monitoring terhadap kondisi alat likuid perbankan11. Kondisi alat likuid dimonitor dalam berbagai bentuk, sebagai contoh

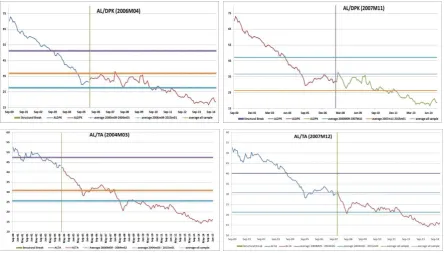

adalah rasio AL/DPK, AL/NCD, atau AL/TA12. Gunadi dan Taruna (2015, forth

coming) menyatakan bahwa setiap indikator alat likuid memiliki karakteristik yang berbeda13. Pada kasus tahun 2005 (waktu permulaan akan terjadinya krisis GFC)

Grafik 3 menunjukkan bahwa indikator AL/TA menggambarkan perubahan

11 Alat likuid didefinisikan sebagai jumlah kas, surat-surat berharga, dan penempatan pada

BI.

12 AL/TA adalah perbandingan jumlah alat likuid perbankan dibandingkan dengan jumlah

total aset (TA). Indikator ini mengindikasikan kemampuan bank dalam memenuhi seluruh kewajiban, baik jangka pendek maupun jangka panjang.

13 Pada penelitian “Penyempurnaan ISSK”, Gunadi dan Taruna (forth coming 2015)

mendapatkan adanya perubahan karakteristik pada indikator AL/DPK dan AL/TA (terdapat

karakteristik sebelum krisis, sedangkan AL/DPK mengambarkan perubahan karakteristik pada tahun 2006 (setelah krisis).

Sumber: Gunadi dan Taruna (2015), Revisit ISSK

Grafik 3. Structural Break AL/DPK dan AL/TA

Lebih jauh, Gunadi et al. (2015) mengungkapkan bahwa jika dilihat secara menyeluruh yang dicerminkan oleh Grafik 4, indikator AL/DPK mengalami perubahan drastis saat terjadi bank run pada krisis. Karakteristik AL/TA lebih

reluctant untuk berubah digambarkan dari periode setiap adanya structural break. Secara umum komposisi total aset melingkupi jenis aset yang tidak rentan terhadap

bank run dibandingkan DPK, sebagai contoh aset tersebut adalah gedung dan modal disetor.

Sumber: Gunadi dan Taruna (2015), Revisit ISSK

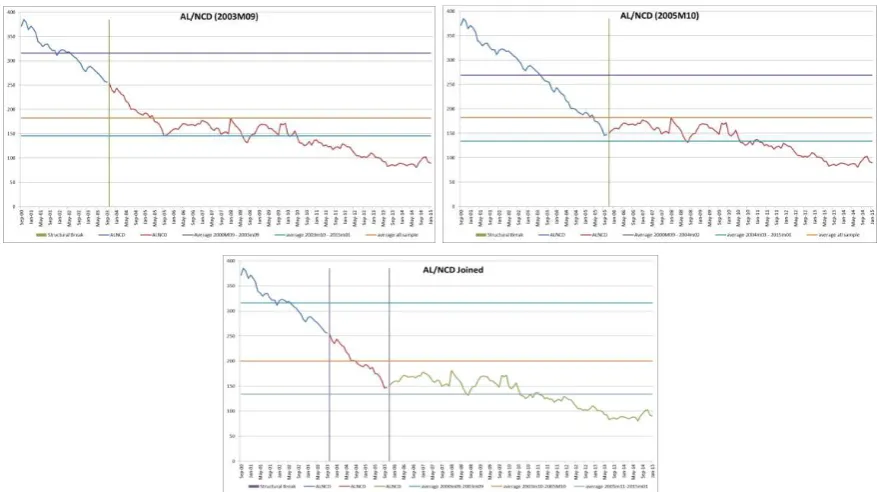

Pada penelitian ini uji structural break terhadap indikator AL/NCD akan dilakukan untuk dapat menangkap gambaran karakteristik dari indikator tersebut serta untuk mendapatkan gambaran yang lebih lengkap terhadap karakteristik indikator rasio alat likuid. Grafik 5 menggambarkan karakteristik dari rasio AL/NCD yang berbeda dengan dua rasio alat likuid lainnya, yaitu AL/NCD mengalami

structural break pada periode krisis mini tahun 2005. Dalam perkembangannya, pascakrisismini tahun 2005, bank telah dapat menyesuaikan kondisi alat likuid terhadap kemungkinan adanya bank rush. Hal itu diindikasikan bahwa tidak adanya perubahan error indikator AL/NCD pada uji structural break.

Grafik 5. Structural Break AL/NCD Single dan Joined

Harun dan Renanda (2013) menjelaskan bahwa peningkatan NCD mengindikasikan terjadinya tekanan pada kondisi likuiditas perbankan yang jika terjadi pada sejumlah bank, baik kecil maupun besar akan menyebabkan

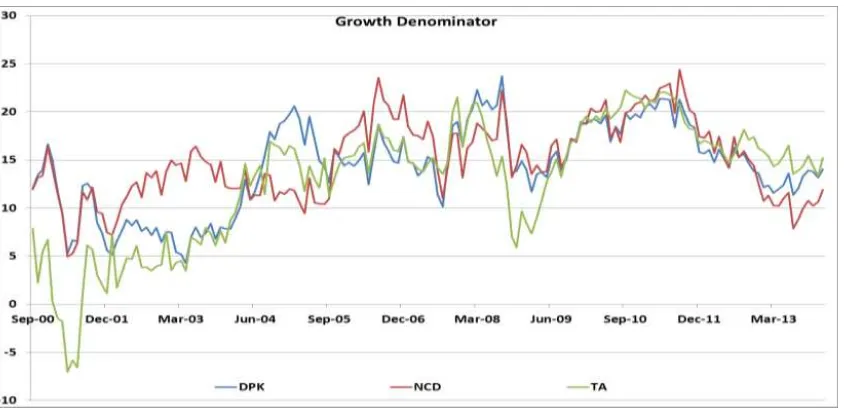

Grafik 6. Growth Denominator Komponen Rasio Alat Likuid

Berdasarkan stylized facts dan analisis terhadap ketiga indikator rasio alat likuid, NCD merupakan indikator yang menunjukkan jumlah DPK yang rentan terhadap penarikan sewaktu-waktu dan dapat berdampak pada jumlah penyaluran kredit bank. Atas dasar itulah, peneliti akan menggunakan rasio AL/NCD sebagai indikator likuiditas perbankan. AL/NCD dianggap dapat menggambarkan strategi bank untuk selalu memenuhi kebutuhan likuiditas jangka pendek dan antisipasi dalam menghadapi tekanan likuiditas yang dapat timbul setiap saat. AL/NCD akan dihubungkan dengan indikator target kredit ( � untuk mendapatkan gambaran potensi penyaluran kredit perbankan yang dilihat dari pemenuhan likuiditas jangka

III. HUBUNGAN ALAT LIKUID DAN KREDIT DALAM MATEMATIKA

3.1

Model Matematika

Untuk menghubungkan kredit dan alat likuid, penelitian ini merancang model matematika untuk melihat pengaruh alat likuid yang dimiliki perbankan terhadap penyaluran kredit beserta penentuan ambang batas (threshold). Perbankan dapat menyalurkan kredit berdasarkan alat likuid tersebut.

Diasumsikan bahwa bank akan menyalurkan kredit minimal sesuai dengan

Target kredit akan dihitung dengan menggunakan komponen kredit pada RBB. Target kredit merupakan perubahan (delta) kredit RBB yang dibandingkan dengan kredit realisasi pada tahun sebelumnya dan dibagi sesuai dengan bulannya (prorata). Target kredit diasumsikan sebagai sejumlah kredit yang harus berpotensi untuk disalurkan setiap bulannya, tergantung dari kemampuan bank yang tercermin dari RBB. Target kredit dapat digambarkan sebagai berikut.

��= ���− � �− ∗ /

Langkah berikutnya adalah penghitungan sisa potensi. Sisa potensi merupakan selisih antara target kredit dan realisasi (ytd). Sisa potensi dihitung untuk menangkap berapa besar sisa kredit yang belum disalurkan oleh bank terhadap TK pada waktu t, monthly basis. Sisa potensi dapat diformulasikan sebagai berikut.

Selanjutnya, untuk menghubungkan kondisi alat likuid yang dimiliki oleh perbankan dengan penyaluran kredit, peneliti mendesain hubungan matematika

dengan menggunakan rumus “jarak antara dua titik”. Rumus jarak antara dua titik

: batas atas kredit

: batas bawah kredit

Rumus di atas digunakan untuk melihat gradasi kemampuan bank dalam menyalurkan kredit dengan peningkatan (penurunan) alat likuid yang dimiliki. Semakin tinggi alat likuid yang dimiliki bank, semakin tinggi kemampuan bank menyalurkan kredit atau sebaliknya.

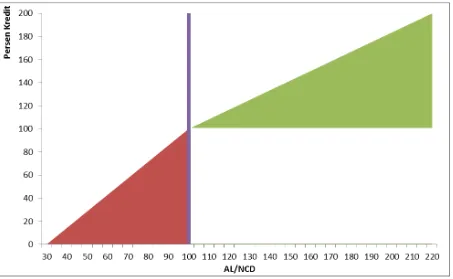

Pada penelitian ini asumsi yang digunakan adalah apabila AL/NCD di bawah 30% maka dianggap bank tidak dapat menyalurkan kredit dan pencapaiannya 0%*

�. Namun, bank dengan AL/NCD = 100% dianggap dapat mencapai penyaluran kredit 100%* �, bank dengan 30% ≤ AL/NCD < 100% akan mengikuti gradasi pencapaian yang dihitung dengan rumus jarak antara dua titik pertama, dan bank

dengan 30% ≤ AL/NCD < 100% akan mengikuti rumus jarak antara dua titik kedua.

Untuk memberikan gambaran lebih jelas terkait dengan hal itu, Gambar 1 menjabarkan keempat kondisi yang digunakan pada penelitian ini.

Gambar 1. Tiga Kondisi Alat Likuid Perbankan (AL/NCD)

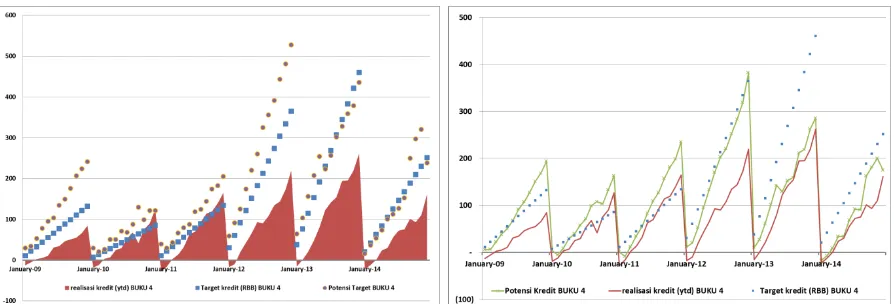

Grafik 7. Gradasi Pencapaian Penyaluran Kredit (Contoh BUKU 4)

Seluruh perhitungan kemudian digunakan untuk melihat potensi bank dalam menyalurkan kredit yang dikaitkan dengan kondisi alat likuid. Potensi

Grafik 8. Potensi Target dan Potensi Kredit BUKU 4 (Contoh)

Potensi Target (PT) dihitung dengan rumus:

� � = � � ��+ � �

Keterangan:

� � : Potensi Target pada waktu t

� � �� : rumus jarak antara dua titik pada waktu t

� � : kredit realisasi pada waktu t

Potensi target dihitung dengan rumus:

∆�= ��− � �

��� = � �+ ∆�

Keterangan:

∆� : delta pada waktu t

�� : target kredit pada waktu t

� : potensi target pada waktu t

��� : potensi kredit pada waktu t

� � : kredit realisasi pada waktu t

Dengan menggunakan konsep perhitungan potensi target dan potensi kredit, karakteristik setiap kelompok bank berdasarkan BUKU akan dapat disimulasikan.

Pemilihan asumsi ambang batas (threshold) AL/NCD 30%–100% dianggap kondisi yang dapat menangkap kebutuhan dari perbankan di Indonesia. Kondisi AL/NCD di bawah 30% dianggap telah mencapai kondisi yang berbahaya dan dianggap bank tengah mengalami kondisi liquidity squeeze dan/atau liquidity freeze14,sedangkan pemilihan ambang batas atas 100% dimaksudkan bahwa bank

dapat memenuhi seluruh kebutuhan likuiditas saat DPK dengan karakteristik NCD ditarik pada periode tertentu.

Tabel 3 menggambarkan statistik perbankan yang berada pada ambang batas (30%–batas atas). Secara keseluruhan, rata-rata dua tahun (individual bank) ambang batas AL/NCD 100 melingkupi 37% bank (dari total 119 bank), dengan frekuensi pada BUKU 4 dan 3 mengalami peningkatan yang signifikan jika dibandingkan dengan ambang batas atas 90%. Namun, dengan menggunakan ambang batas atas 120%, peningkatan frekuensi pada buku 4 dan 3 tidak mengalami angka yang cukup signifikan. Pemilihan ambang batas dititikberatkan pada BUKU 4 dan 3 karena kedua kelompok BUKU memiliki share terhadap total alat likuid industri perbankan sebesar 58,7% (BUKU 4); 31,1% (BUKU 3); total NCD

sebesar 59,4% (BUKU 4); dan 31,4% (BUKU 3). Berdasarkan kondisi yang dicerminkan dari tabel di atas, penelitian ini akan menggunakan ambang batas atas untuk AL/NCD sebesar 100%.

Tabel 3. Variasi Ambang Batas

Batas Atas AL/NCD

(%)

Rata-rata 2 tahun Frekuensi 2 tahun

Individu (%)

Untuk menguji ambang batas, peneliti melakukan tes terhadap kondisi alat likuid yang dimiliki oleh perbankan untuk melihat overview kondisi pada individu

14 Dalam asesmen yang dilakukan oleh Bank Indonesia, ambang batas yang digunakan

perbankan. Tes dilakukan dengan menerapkan tiga kondisi yang menjadi kondisi awal dari perbankan yang secara detail tampak sebagai berikut.

AL/NCD < 30% : data akan berwarna merah, bank dianggap tidak dapat menyalurkan kredit

30% ≤ AL/NCD < 100% : data akan berwarna oranye, bank dianggap

menyalurkan kredit sesuai dengan kondisi alat likuid (AL/NCD)

AL/NCD ≥ 100% : data akan berwarna putih, bank dianggap dapat menyalurkan kredit sesuai atau melebihi target kredit (TK)

Hasil tes, Tabel 4, memberikan gambaran kondisi alat likuid perbankan secara individual di Indonesia. Tes menunjukkan bahwa kondisi alat likuid perbankan beragam dengan beberapa bank berada hampir selalu pada kondisi

merah sepanjang waktu dan dengan mayoritas bank berada pada kondisi oranye. Berdasarkan pada asumsi yang digunakan, kondisi ini dapat mempengaruhi penyaluran kredit.

Berdasarkan karakteristik individu bank, khusus untuk kelompok bank BUKU 2 dan BUKU 1, pengelompokkan bank didasarkan selain berdasarkan kondisi modal, kelompok BUKU 2 dan BUKU 1 akan dikelompokkan lagi berdasarkan jenis kepemilikannya. Hal itu dilakukan untuk dapat menangkap kondisi alat likuid yang lebih sensitive sebab bank dengan kepemilikian KBCA memiliki kondisi AL/NCD yang relatif lebih besar jika dibandingkan dengan kelompok bank lain dan kelompok bank dengan kepemilikan BPD memiliki karakteristik DPK yang cenderung akan banyak ditarik saat anggaran daerah direalisasikan. Adapun delapan kelompok BUKU yang akan digunakan adalah BUKU 4, BUKU 3, BUKU 2 KCBA, BUKU 2 BPD, BUKU 2 Umum, BUKU 1 KCBA, BUKU 1 BPD, dan BUKU 1 Umum15.

3.3

Simulasi

Simulasi dilakukan dengan menggunakan data perbankan yang bersumber dari Laporan Bank Umum (LBU), laporan perbankan dengan frekuensi bulanan. Simulasi akan difokuskan pada kelompok bank berdasarkan BUKU. Periode seluruh data bermula dari September 2000 sampai dengan Desember 2014. Khusus untuk simulasi dengan menggunakan rumus perhitungan yang ditawarkan, simulasi akan dilakukan untuk tujuh tahun, yaitu tahun 2008 s.d. 2014 karena ketersediaan data kredit yang bersumber dari RBB bermula dari tahun 2008.

Berdasarkan hasil simulasi terhadap PT, mayoritas kelompok bank memiliki potensi penyaluran kredit di atas TK setiap bulannya dengan variasi penurunan PT pada akhir tahun akibat dari seasonal event seperti tahun baru dan pemenuhan anggaran (Grafik 9). Tingginya PT dari setiap bank didukung oleh tingginya rasio likuiditas bank yang dicerminkan oleh AL/NCD. Kasus bank BUKU 3 pada tahun 2009–2011 memiliki pola potensi target yang lebih tinggi dari target kredit. Namun, pada tahun 2012–2014 bank BUKU 3 terlihat memiliki rencana yang lebih agresif dalam menyalurkan kredit karena target kredit melebihi potensi target. Selain bank BUKU 3 yang terlihat berencana agresif dalam menyalurkan kredit, kelompok bank BUKU 2 BPD dan kelompok bank BUKU 1 Umum juga terlihat memiliki pola target kredit melebihi potensi kredit. Kondisi yang cukup menarik ditunjukkan oleh kelompok bank BUKU 2 KCBA dan kelompok bank BUKU 1 KCBA, kedua kelompok bank itu memiliki PT yang relatif sangat tinggi, jauh melampaui target kredit disebabkan oleh karakteristik kedua kelompok bank tersebut memiliki NCD dan

DPK yang relatif sedikit. Hal itu disebabkan kedua kelompok bank tersebut menjalankan proses bisnisnya dengan menggunakan dana usaha dari kantor pusat (parent company) untuk disalurkan kembali dalam bentuk kredit.

Grafik 9. Potensi Target Per-BUKU

Hasil simulasi PK mengonfirmasi hasil simulasi PT, yaitu kemampuan mayoritas bank menyalurkan kredit lebih besar dari target kredit sehingga kemampuan bank dalam menyalurkan kredit berpotensi lebih besar dari yang telah disalurkan (Grafik 10). Dari grafik tahun 2012 dan 2013, mayoritas kelompok bank memiliki potensi menyalurkan kredit yang relatif superior jika dibandingkan dengan tahun-tahun pada sampel data simulasi, sedangkan dari sisi AL/NCD, tahun 2012 dan 2013 secara rata-rata lebih rendah (110,31% tahun 2012 dan 92,14% tahun 2013) jika dibandingkan dengan tahun pada data sampel (151,01% tahun 2008; 162,17% tahun 2009; 137,43% tahun 2010; 125,06% tahun 2011; dan 89,95% tahun 2014). Hal itu menggambarkan potensi bank dalam menyalurkan kredit seharusnya jauh lebih tinggi jika dibandingkan dengan realisasi, terlepas dari

Grafik 10. Potensi Kredit Per-Buku

Tabel 5. Pertumbuhan Kredit Setiap Kelompok BUKU

Kondisi apa yang akan mempengaruhi bank dalam menyalurkan kredit

menjadi pertanyaan lebih lanjut. Dengan kondisi alat likuid, AL/NCD yang relatif stabil berada di atas atau pada kisaran ambang batas 100%. Realisasi kredit bank tidak menunjukkan penyaluran yang mendekati potensinya, bank akan cenderung untuk menyalurkan kredit pada level tertentu. Jika permintaan akan kredit bank dapat diamati, apakah bank menyalurkan kredit hanya dari sisi demand tanpa memperhitungkan kondisi alat likuid yang dimilki? Apakah bank menyalurkan kredit hanya berdasarkan kondisi supply untuk mendapatkan profit yang sebesar-besarnya tanpa memperhitungkan kondisi likuiditas yang dimiliki?

3.3

Pengaruh Alat Likuid dalam Domain Waktu terhadap Kredit

Hasil analisis terhadap simulasi menggambarkan bahwa bank akan menyalurkan kredit. Hal itu ditunjukkan oleh PT dan PK melebihi TK, terlepas dari kondisi alat likuid. Pada sesi ini kami mencoba melihat keterkaitan antara waktu pada setiap indikator. Simulasi dilakukan untuk menentukkan lag pada indikator alat likuid AL/NCD yang sebaiknya digunakan pada rumus yang ditawarkan. Simulasi dilakukan dengan menggunakan ARDL (auto regressive distributed lags) dengan indikator independennya adalah kredit dan dependen indikatornya adalah AL/NCD, sedangkan untuk waktu lag digunakan adalah maksimal dua bulan atau

− sesuai dengan bisnis bank, yaitu bank cenderung mengonversi DPK yang memiliki maturity jangka pendek menjadi kredit yang memiliki maturity jangka panjang.

KCBA BPD Swasta KCBA BPD Swasta

rata-rata 2008 33.29 32.73 35.33 30.18 35.24 55.01 33.37 12.94

rata-rata 2009 23.79 14.76 12.57 31.16 15.41 -21.00 27.30 12.10

rata-rata 2010 16.50 21.34 10.19 20.41 25.21 40.12 17.52 19.55

rata-rata 2011 22.38 32.18 19.29 21.30 39.22 26.57 28.29 21.58

rata-rata 2012 23.25 23.88 26.87 22.73 32.28 41.19 23.43 30.76

rata-rata 2013 24.80 18.32 23.46 24.37 24.81 40.51 22.72 27.47

rata-rata 2014 16.25 14.51 21.17 15.63 16.43 33.53 17.43 17.37

Dec 2008 32.34 26.55 42.48 34.84 27.02 -11.43 31.44 14.10

Dec 2009 15.64 12.93 -9.11 26.22 13.69 23.85 21.73 18.27

Dec 2010 20.24 30.25 21.72 19.40 37.89 22.77 23.26 17.76

Dec 2011 21.88 25.55 22.20 21.38 41.01 15.87 25.58 25.79

Dec 2012 23.92 20.45 24.51 25.37 23.85 57.85 24.14 32.93

Dec 2013 23.01 18.94 31.15 21.49 20.93 39.02 19.58 20.29

Dec 2014 11.55 10.22 10.26 12.86 15.39 26.31 18.30 16.54

2 1

Tabel 6 menggambarkan lag dari Al/NCD yang sebaiknya digunakan serta keterkaitan penyaluran kredit sekarang dengan penyaluran kredit pada bulan sebelumnya. Sebagaimana pembelajaran, bank dalam menyalurkan kredit akan menggunakan seluruh indikator terkait pada masa lalu sehingga akan menghasilkan kredit yang lebih mendatangkan kredit pada masa yang akan datang. Dari sisi alat likuid hasil ARDL menunjukkan bahwa kelompok bank BUKU 4, BUKU 3, BUKU 1 BPD, dan BUKU 1 Umum memperhitungkan kondisi alat likuid yang dimiliki pada bulan sebelumnya. Muljawan dan Taruna (2013) menggambarkan bagaimana bank berperilaku dalam PUAB. Bank-bank pada kelompok bank BUKU 4 dan bank BUKU 3 cenderung berperan sebegai netborrower. Hal itu menunjukkan bahwa alat likuid yang dimiliki pada waktu cenderung untuk digunakan dalam pemenuhan kebutuhan jangka pendek, sedangkan penyaluran kredit didasarkan

pada perhitungan menggunakan kondisi alat likuid pada bulan sebelumnya.

Tabel 6. Rekapitulasi Simulasi ARDL

Kelompok bank BUKU 2 KCBA dan BUKU 1 KCBA cenderung menyalurkan kredit dengan tanpa memperhitungkan kondisi alat likuid yang dimiliki atau BUKU 1 KCBA memperhitungkan kondisi AL/NCD pada waktu . Hal itu berarti sesuai dengan bisnis proses dari kelompok bank dengan kepemilikan KCBA karena bank pada kelompok tersebut menunggukan dana usaha yang bersumber dari kantor pusat (parent company) sebagai pengganti DPK.

Hasil statistik dengan menggunakan ARDL akan digunakan untuk uji simulasi rumus yang ditawarkan dengan menggunakan lag pada indikator AL/NCD, kecuali kelompok bank BUKU 2 KCBA dan bank BUKU 2 Umum. Kedua kelompok bank tersebut tidak memiliki ketergantungan pada alat likuid dalam menyalurkan

kredit sehingga simulasi untuk kedua kelompok bank ini tetap mengunakan alat likuid pada waktu t. Hasil simulasi akan digunakan untuk melihat seberapa signifikan hasil penggunaan lag AL/NCD terhadap penyaluran kredit bank.

berubah jika dibandingkan dengan hasil simulasi dengan tanpa lag. Hasil simulasi tersebut secara garis besar menunjukkan bahwa kondisi bank (dengan dan tanpa

lag 1 bulan) memiliki alat likuid (AL/NCD) yang berada di atas ambang batas atas (100%).

IV. PENGARUH KREDIT MACET DALAM BISNIS BANK

4.1 NPL pada Penyaluran Kredit

Non-performing loans (NPL) merupakan salah satu indikator utama yang dipantau, baik oleh bank sentral maupun oleh pihak bank secara pribadi. Peningkatan NPL yang tinggi dapat berakibat pada profit yang didapatkan bank secara khusus dan pada kinerja bank secara umum. Pada kondisis boom, bank cenderung akan menyalurkan kredit secara besar (cyclical behavior). Penyaluran kredit tersebut akan memiliki tiga karakteristik, yaitu (i) sumber dana penyaluran kredit tidak netral karena kredit pada boom cenderung dibiayai oleh sumber selain dana pihak ketiga16, (ii) penempatan kredit pada sektor yang salah atau pada debitor

yang salah17, dan (iii) penyaluran kredit yang tidak sesuai dapat berefek pada saat

krisis terjadi (peningkatan NPL yang tidak terkendali)18.

Berkaca pada peningkatan NPL saat penyaluran kredit tidak diikuti dengan strategi untuk mengatasi NPL, peneliti akan melihat bagaimana kemungkinan peningkatan NPL akan berpengaruh terhadap penyaluran kredit perbankan. Semakin rendah rasio NPL yang dimiliki oleh bank, seharusnya membuat bank semakin tinggi dalam menyalurkan kredit dan semakin tinggi rasio NPL akan diasumsikan bahwa bank semakin rendah dalam menyalurkan kredit.

Secara tren kondisi NPL per kelompok BUKU menunjukkan bahwa kondisi NPL berada pada kondisi yang stabil. Grafik 12 menunjukkan tren NPL setiap kelompok bank. Secara umum NPL keenam bank berada di antara range 1%–7%, batas bawah 1% ditunjukkan dengan garis kuning dan batas atas 7% ditunjukkan oleh garis merah.

16 Sumber dana yang umum digunakan pada fase boom adalah portofolio investment (PI).

Secara karakteristik PI merupakan sumber investasi yang bersifat sangat volatil.

Grafik 12. Tren NPL Berdasarkan Kelompok Bank

Semakin tinggi rasio NPL perbankan diasumsikan bahwa kemampuan menyalurkan kredit akan semakin rendah. Peneliti akan menggunakan tiga kondisi pada kasus NPL dengan penyaluran kredit (i) NPL < 1%, bank dapat menyalurkan 100% TK; (ii) NPL ≥ 7%, bank tidak dapat menyalurkan kredit; dan (iii) 1% ≤ NPL ≤ 7% bank akan menyalurkan kredit sesuai dengan rumus jarak antara dua titik19.

Grafik 13 menggambarkan gradasi penyaluran kredit berdasarkan ketiga kondisi yang digunakan.

19 Batas bawah 1% dan digunakan sebagai range dengan tujuan buffer NPL mencapai angka

Grafik 13. Gradasi Penyaluran Kredits Sesuai dengan Asumsi

Grafik 14. Potensi Target per BUKU

–

NPL

V. SIMPULAN DAN SARAN

5.1

Simpulan

1.Secara teori penyaluran kredit akan memiliki hubungan dengan kepemilikian alat likuid bank. Semakin banyak alat likuid yang dimiliki, bank akan dapat menyalurkan kredit lebih banyak.

2.Dengan memperhitungkan kondisi alat likuid bank, perhitungan potensi target dan potensi kredit dapat memberikan gambaran potensi yang dimiliki bank untuk menyalurkan kredit lebih tinggi daripada realisasi kredit.

3.Hasil simulasi menunjukkan strategi dari delapan kelompok bank dalam menyalurkan kredit dikaitkan dengan kondisi alat likuid. Secara umum

kedelapan kelompok bank menyalurkan kredit selalu lebih rendah daripada potensi yang dimiliki, terlepas dari besarnya rasio AL/NCD.

4.Sejalan dengan asumsi hubungan alat likuid dengan penyaluran kredit, asumsi hubungan antara NPL dan penyaluran kredit dapat digunakan untuk melihat bagaimana perilaku bank terhadap kondisi indikator terkait kredit.

5.Kondisi penyaluran kredit bank akan bergantung pada kondisi alat likuid dan kredit macet bank pada waktu sebelumnya, tetapi pada praktiknya bisnis bank tidak sederhana dan perlu diperhatikan bahwa bisnis bank tidak hanya bergantung pada kondisi alat likuid dan kredit macet, tetapi juga prospek penyaluran kredit ke depan dan kondisi pertumbuhan ekonomi saat penyaluran kredit diberikan (demand- supply rule).

5.1.

Saran

1.Permodelan penyaluran kredit dapat dihubungkan dengan faktor lain, seperti kondisi operasional bank, baik secara individu maupun industri atau dapat menggabungkan beberapa pertimbangan dalam perhitungan sebagai contoh model matematika menggabungkan kondisi kredit dan alat likuid ke dalam satu model.

DAFTAR PUSTAKA

Chow, Gregory C., "Tests of Equality Between Sets of Coefficients in Two Linear Regressions", Econometrica, 1960.

Diamond, D.W. and Dybvig, Philip H., (1983), “Bank Runs, Deposit Insurance, and Liquidity”, JSTOR The Journal of Political Economy.

Diamond, D.W. and Rajan, R.G., (2000), ”A Theory of Banking Capital”, Journal of

Finance.

Diamond, D.W. and Rajan, R.G., (2001), ”Liquidity risk, Liquidity Creation and Financial Fragility: A Theory of Banking”, NBER Working Paper.

Deriantino, Elis, Ndari Suryaningsih, dan Diana Yumanita, (2014), “Early Warning Indicator Risiko Likuiditas Perbankan”, Bank Indonesia Working Paper

Galati, G., and Richhild M., 2011, “Macroprudential Policy–a Literature Review,” BIS Working Paper No. 337, Bank for International Settlements.

Gunadi, Iman, Cicilia A. Harun, Sagita Rachmanira, dan Tevy Chawwa, (2014),

“Identifikasi Transmisi Risiko Sistemik”, Bank Indonesia Working Paper.

Gunadi, Iman, Cicilia A. Harun dan Aditya A. Taruna, (2015), “Penyempurnaan ISSK”, Bank Indonesia Research Paper.

Harun, Cicilia A. dan Raquela Renanda Nattan, (2014), “Pembentukan Indikator

Likuiditas AL/NCD Perbankan Indonesia”, Bank Indonesia Working Paper.

Harun, Cicilia A. dan Sagita Rachmanira, (2013), “Kerangka Kebijakan

Makroprudensial Indonesia”, Bank Indonesia Working Paper.

International Monetary Fund. 2011, “Macroprudential Policy: An Organizing Framework,” IMF Occasional Paper.