BAB III

PENGELOLAAN KEUANGAN DAERAH

DAN KERANGKA PENDANAAN

Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang, termasuk segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah. Penyelenggaraan fungsi pemerintahan daerah akan terlaksana secara optimal apabila penyelenggaraan urusan pemerintahan diikuti dengan pemberian sumber-sumber penerimaan yang cukup kepada daerah dengan mengacu pada peraturan perundang-undangan (money follow function).

Analisis pengelolaan keuangan daerah pada dasarnya dimaksudkan untuk menghasilkan gambaran tentang kapasitas atau kemampuan keuangan daerah dalam mendanai penyelenggaraan pembangunan daerah. Mengingat bahwa pengelolaan keuangan daerah diwujudkan dalam suatu APBD maka analisis pengelolaan keuangan daerah dilakukan terhadap APBD dan laporan keuangan daerah pada umumnya.

Menganalisis pengelolaan keuangan daerah dan kerangka pendanaan Provinsi Nusa Tenggara Timur terlebih dahulu harus memahami jenis obyek pendapatan, belanja dan pembiayaan sesuai dengan kewenangan, susunan/struktur APBD. Data-data perkembangan realisasi anggaran selama 5 (lima) tahun, meliputi: pendapatan, belanja, dan pembiayaan. Selain itu dibahas juga perkembangan neraca daerah, meliputi: aset dan hutang daerah serta ekuitas dana. Setelah itu, analisis dilakukan terhadap penerimaan daerah yaitu pendapatan dari penerimaan pembiayaan daerah. Kapasitas keuangan daerah pada dasarnya ditempatkan sejauh mana daerah mampu mengoptimalkan penerimaan dari pendapatan daerah. Berbagai objek penerimaan daerah dianalisis untuk memahami perilaku atau karakteristik penerimaan selama ini.Kemudian, dibuatlah analisis untuk mengidentifikasi proyeksi pendapatan daerah. Analisis ini dilakukan untuk memperoleh gambaran kapasitas pendapatan daerah dengan proyeksi 5 (lima) tahun kedepan, untuk penghitungan kerangka pendanaan pembangunan daerah.

3.1 Kinerja Keuangan Masa Lalu 3.1.1 Kinerja Pelaksanaan APBD

Kinerja pengelolaan keuangan Provinsi Nusa Tenggara Timur sebagaimana terlihat pada tabel berikut, di mana Tabel 3.1 memperlihatkan Kinerja Pendapatan, Belanja dan Pembiayaan Provinsi Nusa Tenggara TimurTahun 2008 – 2012, Tabel 3.2 memperlihatkan Realisasi dan Proporsi Pendapatan Provinsi Nusa Tenggara TimurTahun 2008 – 2012, sedangkan

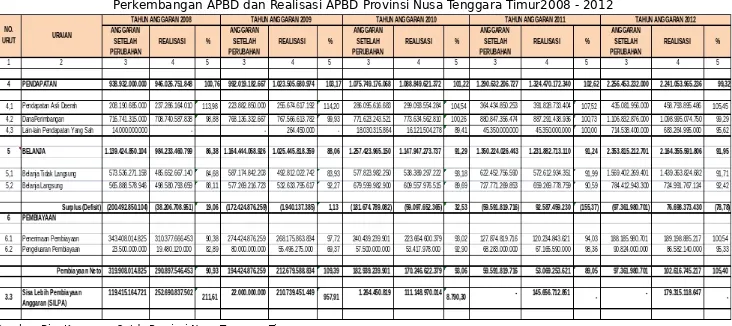

Tabel 3.1

Perkembangan APBD dan Realisasi APBD Provinsi Nusa Tenggara Timur2008 - 2012

Sumber: Biro Keuangan Setda Provinsi Nusa Tenggara Timur

Perkembangan APBD yang digambarkan oleh kemampuan pendapatan, belanja dan pembiayaan periode 2008-2012 menunjukkan perkembangan yang baik dengan indikasi terus meningkatnya Pendapatan Asli Daerah (PAD). Peningkatan PAD yang dapat meningkatkan perimbangan belanja dengan sumber pendapatan dari dana perimbangan menunjukkan bahwa pelaksanaan otonomi daerah makin sehat dan berkualitas.

Gambar 3.1

Perkembangan Pendapatan, Belanja dan Pembiayaan Tahun 2008-2012

TA. 2

Sumber : Biro Keuangan, Setda Provinsi Nusa Tenggara Timur

Realisasi pelaksanaan APBD yang ditunjukkan oleh pencapaian target-target yang ditetapkan dalam APBD baik pendapatan, belanja dan pembiayaan menunjukan kondisi yang sangat variatif setiap tahun anggaran.Pendapatan setiap tahunnya selalu melampui target yang ditetapkan. Hal ini bisa berarti 2 (dua) hal, yaitu 1) kinerja pendapatan daerah sangat baik, ataukah 2) penetapan target pendapatan kurang akurat, sebab target yang ditetapkan masih di bawah potensi yang sebenarnya. Di sisi lain, realisasi belanja setiap tahunnya selalu berada di bawah target.

Untuk pendapatan yang mampu melampui target tetap dipacu terutama yang bersumber dari PAD. Selanjutnya pengelolaan belanja juga perlu upaya terobosan agar realisasinya mampu mencapai target yang ditetapkan. Prosentase realisai pendapatan, belanja dan pembiayaan periode 2008-2012 sebagaimana gambar 3.2.

Gambar 3.2

TA. 2008 TA.2009 TA.2010 TA.2011 TA.2012

100.76 103.17 101.22 102.62 99.32

86.3890.93 88.06 91.29 91.24 91.95 109.39

93.06 89.05

105.4 Cha r t T itle

PENDAPATAN BELANJA PEMBIAYAAN

Sumber : Biro Keuangan Setda Provinsi Nusa Tenggara Timur

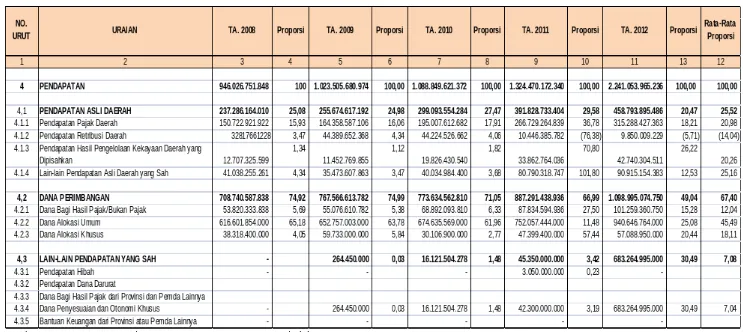

Tabel 3.2

Realisasi Pendapatan dan Proporsi Pendapatan Daerah Provinsi Nusa Tenggara Timur, 2008-2012

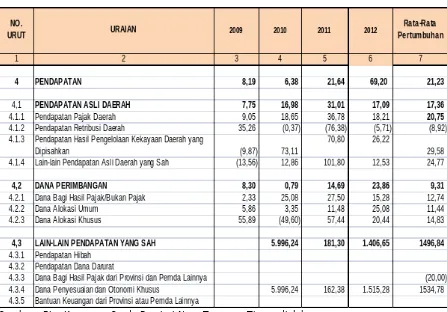

Tabel 3.3.

Pertumbuhan Pendapatan Daerah Provinsi Nusa Tenggara Timur, 2008-2012

Sumber : Biro Keuangan Setda Provinsi Nusa Tenggara Timur, diolah

a) Pendapatan Asli Daerah (PAD)

PAD mengalami peningkatan sebagai dampak dari peningkatan pajak daerah yang mencapai rata-rata 17,36% per tahun, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 29,58 % per tahun dan Lain-lain Pendapatan Asli Daerah yang mencapai 24,77 % per tahun. Peningkatan PAD berpeluang meningkat lebih pesat apabila diikuti kenaikan retribusi daerah yang dalam tahun 2009 mencapai Rp164.358.587.106 menurun menjadi Rp 11.269.063.800 pada tahun 2012 atau secara akumulatif menurun rata-rata 8,92% per tahun. Penurunan ini diakibatkan berkurangnya retribusi daerah dari RSUD Prof. Dr. W.Z. Johannes Kupang yang menjadi BLUD. Komponen penerimaan dari RSUD tersebut dialihkan ke pos Lain-lain PAD Yang Sah. b) Dana Perimbangan

Dana perimbangan terdiri dari Dana Bagi Hasil Pajak/Bukan Pajak, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK). Proporsi Dana Perimbangan terbesar bersumber dari DAU dimana rata-rata proporsinya mencapai 45,49%. Konstribusi DAU yang besar mempengaruhi besaran proporsi Dana Perimbangandalam struktur pendapatan daerah. DAU menjadi sangat dominan yaitu mencapai 74,99 % pada tahun 2009, menurun menjadi 71,05% pada tahun 2010,menjadi 66,99 % pada tahun 2011, dan menurun lagi menjadi 49,04% pada tahun 2012. Kontribusi Dana Perimbangan terhadap pendapatan daerah Provinsi Nusa Tenggara Timur semakin menurun. Hal ini merupakan dampak dari kebijakan penyaluran dana Bos melalui APBD Provinsi. Peningkatan pendapatan dari Dana Perimbangandan Lain-Lain Pendapatan Yang Sah menjadi lebih tinggi dibandingkan

kemampuan peningkatan PAD yang berdampak pada adanya gap antar tiga sumber pendapatan daerah sebagaimana gambar 3.3.

Gambar 3.3. Komposisi Sumber Pendapatan Daerah

Gambar 3.3 menunjukkan bahwa dana perimbangan yang komposisinya dominan bertambah signifikan, diikuti sumber pendapatan asli daerah. Jika dilihat kinerjanya, maka untuk kelompok Dana Perimbangan, realisasi setiap jenis pendapatan rata-rata mencapai target kecuali untuk jenis pendapatan bagi hasil pajak/bagi hasil bukan pajak.

c) Lain-Lain Pendapatan yang Sah

Sumber pendapatan potensial lainnya yang dapat mendukung peningkatan pendapatan daerah sebagaimana terlihat pada tabel 3.1 Lain-lain pendapatan yang sah pada periode 2009-2011 sangat kecil, tetapi pada tahun 2012 meningkat tajam. Peningkatan lain-lain pendapatan yang sah meningkat dalam dua tahun terakhir karena adanya kebijakan mengalihkan pengelolaan dana BOS untuk mendukung pembangunan pendidikan melalui APBD Provinsi.

Di sisi lain, jika pendapatan dibandingkan dengan target terlihat bahwa realisasi Lain-lain Pendapatan Daerah rata-rata realisasinya walaupun di atas 90%, namun tidak mencapai 100%.

3.1.2 Neraca Daerah

aset daerah untuk penyediaan dana pembangunan daerah. Perkembangan neraca Pemerintah Provinsi Nusa Tenggara Timur dari tahun anggaran 2008 sampai dengan tahun anggaran 2012 adalah sebagaimana tabel 3.4 dan 3.5.

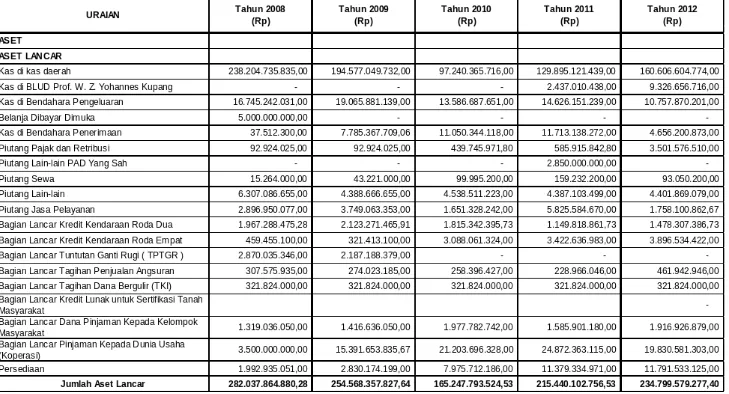

Tabel 3.4

Sumber : Biro Keuangan Setda Provinsi Nusa Tenggara Timur

Tabel 3.5

Sumber : Biro Keuangan Setda Provinsi Nusa Tenggara Timur, Diolah

Dari Tabel 3.5terlihat bahwa Nilai aset daerah meningkat sebesar Rp 792.891.946.998,45 atau 17,46% dari sebesar Rp 4.539.331.194.146,26 pada tahun 2008 menjadi Rp 5.332.223.141.144,73 pada tahun 2012.Sebaliknya terjadi penurunan jumlah nilai utang/kewajiban daerah sebesar Rp. 3.116.029.292,00 atau menurun 8,02% dari Rp 38.861.802.985,00 pada tahun 2008 menjadi Rp 35.745.773.693,00 pada tahun 2012. Peningkatan nilai aset daerah terutama disebabkan oleh naiknya nilai aset lainnya sebesar Rp 34.102.655.633,69 dari Rp 500.000.000,00 pada tahun 2008 menjadi Rp 34.602.655.633,69 pada tahun 2012.

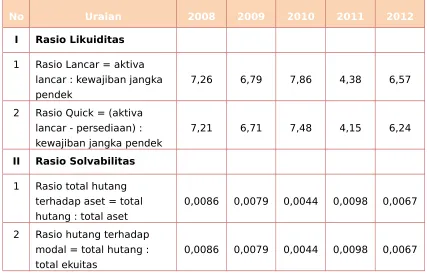

3.1.3. Rasio Likuiditas dan Rasio Solvabilitas

Rasio likuiditas digunakan untuk mengukur kemampuan Pemerintah Daerah dalam memenuhi kewajiban jangka pendeknya. Sedangkan rasio solvabilitas adalah rasio untuk mengukur kemampuan Pemerintah Daerah dalam memenuhi kewajiban-kewajiban jangka panjangnya. Rasio likuiditasdan solvabilitas yang digunakan sebagaimana terlihat pada tabel 3.6 berikut.

Tabel 3.6

Rasio Likuiditas dan Solvabilitas Pemerintah Provinsi Nusa Tenggara Timur

No Uraian 2008 2009 2010 2011 2012

I Rasio Likuiditas

1 Rasio Lancar = aktiva lancar : kewajiban jangka

Sumber : Biro Keuangan Setda Provinsi Nusa Tenggara Timur, Diolah

3.2 Kebijakan Pengelolaan Keuangan Masa Lalu

Belanja daerah meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar dan merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah.Belanja daerah juga merupakan cerminan dari kebijakan anggaran yang ditetapkan untuk mencapai tujuan-tujuan pembangunan sebagaimana tertera dalam dokumen perencanaan.Karena itu dengan mencermati realisasi belanja daerah, dapat diketahui sampai sejauhmana penganggaran konsisten dengan perencanaan pembangunan.

Analisis belanja daerah dan selanjutnya analisis pengeluaran pembiayaan bertujuan untuk memperoleh gambaran realisasi dari kebijakan pembelanjaan dan pengeluaran pembiayaan daerah pada 5 (lima) tahun sebelumnya yang digunakan sebagai bahan untuk menentukan kebijakan pembelanjaan dan pengeluaran pembiayaan di masa yang akan datang dalam rangka peningkatan kapasitas pendanaan pembangunan daerah.

Kemampuan pengelolaan belanja APBD Provinsi Nusa Tenggara Timur 2008-2012sangat fluktuatif. Kondisi ini menunjukkan bahwa kinerja pengelolaan keuangan oleh SKPD sebagai pengguna relatif masih labil.Fluktuatifnya realisasi belanja bisa jadi karena perencanaan yang belum berkualitas sehingga kurang sejalanantara dokumen perencanaan dan dokumen penganggaran dengan realitas pembangunan. Juga ada peluang lemahnya pengelolaan kegiatan yang berdampak pada tidak terpenuhinya kegiatan dengan penjadwalan yang ditetapkan.

Prosentase realisasi belanja tidak langsung dan belanja langsung sebagaimana gambar 3.4.

Gambar 3.4.

Prosentase Realisasi Belanja Langsung dan Tidak Langsung Tahun 2008 -2012

TA 200878 TA 2009 TA 2010 TA 2011 TA 2012 80

82 84 86 88 90 92 94

Cha r t T itle

Belanja Langsung Belanja Tidak Langsung

.

Tabel 3.7Realisasi Belanja Daerah Provinsi Nusa Tenggara Timur2008 – 2012

Sumber : Biro Keuangan Setda Provinsi Nusa Tenggara Timur

Tabel 3.8 Tabel Proporsi Realisasi Belanja

Sumber : Biro Keuangan Setda Provinsi Nusa Tenggara Timur, diolah

Tabel 3.9 Rata-Rata Pertumbuhan Belanja Tidak Langsung

Sumber : Biro Keuangan Setda Provinsi Nusa Tenggara Timur, diolah

kurun waktu 3 (tiga) tahun yaitu dari tahun 2010 sampai dengan tahun 2012 sebagaimana terlihat pada tabel berikut :

Tabel 3.10

Realisasi Belanja Pemenuhan Kebutuhan Aparatur

N

o Uraian 2010 2011 2012

A Belanja Tidak Langsung 330.954.210.411 403.046.727.649 426.109.148.234

1 Belanja Gaji & Tunjangan 251.627.588.069 276.537.741.176 299.540.957.346

2 Belanja Tambahan Penghasilan 67.786.965.100 111.939.581.862 110.460.439.845

3

4 Belanja Pemungutan Pajak Daerah 6.427.657.242 9.296.604.611 10.344.679.487

5 Belanja Pemungutan Retribusi Daerah - 55.180.965 198.271.556

B Belanja Langsung 42.696.518.214 114.243.705.001 163.913.601.028

1 Belanja Honorarium PNS 4.427.193.000 12.556.128.488 14.046.413.535

2 Belanja Uang Lembur 2.249.413.150 3.709.709.100 5.211.103.517

3 Belanja Pegawai BLUD - 4.272.749.250 5.581.548.000

4 Belanja Beasiswa Pendidikan 4.160.800.000 3.089.750.000 2.855.000.000

5 Belanja Kursus, Pelatihan, Sosialisasi &

Bimtek PNS 3.262.738.800

1.278.397.800 1.672.647.300

6 Belanja Premi Asuransi - 1.090.245.025 1.085.690.319

7 Belanja Pakaian Kerja 81.300.000 960.483.375 978.932.000

8 Belanja Pakaian Dinas & Atribut 362.820.425 459.650.964 483.881.000

9 Belanja Pakaian Khusus& Hari-hari Tertentu 3.427.707.428 620.314.250 684.301.000

10 Belanja Perjalanan Dinas 23.231.448.161 81.551.463.296 122.887.012.790

11 Belanja Perjalanan Pindah Tugas 26.790.000 21.800.000 3.500.000

12 Belanja Pengobatan 512.932.250 550.000.000 781.000.000

13 Belanja Sewa Rumah/ Gedung/Gudang/Parkir 328.595.000 2.426.443.453 2.652.050.000

14 Belamja Sewa Sarana Mobilitas 624.780.000 1.656.570.000 2.313.595.000

15 Belanja Tunjangan - - 2.676.926.567

N

o Uraian 2010 2011 2012

Kesehatan

TOTAL 373.650.728.625 517.290.432.650 590.022.749.262

Sumber : Biro Keuangan Setda Provinsi Nusa Tenggara Timur

Selanjutnya dilakukan analisis proporsi belanja pemenuhan kebutuhan aparatur untuk 3 (tiga) tahun terakhir dengan tabel sebagai berikut:

Tabel 3.11

Analisis Proporsi Belanja Pemenuhan Kebutuhan Aparatur

N efisiensi anggaran aparatur selama periode yang direncanakan. Setelah mengetahui perilaku belanja untuk kebutuhan aparatur, dilakukan analisis belanja periodik dan pengeluaranpembiayaan yang wajib dan mengikat serta prioritas utama.

3.2.2 Analisis Pembiayaan

Analisis pembiayaan daerah bertujuan untuk memperoleh gambaran pengaruh kebijakan pembiayaan daerah pada tahun-tahun anggaran sebelumnya terhadap surplus/defisit belanja daerah sebagai bahan untuk menentukan kebijakan pembiayaan dimasa datang dalam rangka penghitungan kapasitas pendanaan pembangunan daerah.

Tabel 3.12Penutup Defisit Riil Anggaran

Sumber :Biro Keuangan Setda Provinsi Nusa Tenggara Timur

Tabel 3.14

Realisasi Sisa Lebih Perhitungan Anggaran Provinsi Nusa Tenggara Timur

2010 - 2012

Setelah melakukan analisis Realisasi Sisa Lebih Perhitungan Anggaran Provinsi Nusa Tenggara Timur sebagaimana ditunjukkan Tabel 3.14 di atas, selanjutnya dilakukan analisis Sisa Lebih Pembiayaan Anggaran Tahun Berkenaan. Analisis ini bertujuan untuk memperoleh gambaran secara riil sisa lebih pembiayaan anggaran yang dapat digunakan dalampenghitungan kapasitas pendanaan pembangunan daerah. Analisis dimaksud ditunjukkan oleh tabel 3.15 berikut.

Tabel 3.15

Sisa Lebih (riil) Pembiayaan Anggaran Tahun Berkenaan Provinsi Nusa tenggara Timur 2010 - 2012

No. Uraian 2010(Rp) 2011(Rp) 2012(Rp)

1. Saldo kas neraca daerah 121.877.397.4 85 sampai dengan akhir tahun belum terselesaikan

Tabel 3.16

Proyeksi Sisa Lebih (Riil) Pembiayaan Anggaran Provinsi Nusa Tenggara Timur 2013 - 2018

No Uraian

2014 (Rp) 2015 (Rp) 2016 (Rp) 2017 (Rp) 2018 (Rp)

1. Saldo kas neraca

2. Kegiatan lanjutan 13.472.755.784 (15,82) 10.879.253.201 9.158.489.983 7.709.898.576 6.490.429.773 5.463.843.424 Sisa Lebih (Riil)

Sumber : Biro Keuangan Setda Provinsi Nusa Tenggara Timur

Disamping berbagai analisis yang telah dilakukan tersebut, salah satu sumber pembiayaan daerah adalah Pinjaman Daerah. Yang dimaksud dengan pinjaman daerah adalah semua transaksi yang mengakibatkan daerah menerima sejumlah uang atau menerima manfaat yang bernilai uang dari pihak lain sehingga daerah tersebut dibebani kewajiban untuk membayar kembali. Oleh sebab itu, perlu dihitung kemampuan pinjaman daerah Provinsi Nusa Tenggara Timur.

Dengan menggunakan data APBD Tahun anggaran 2013 dan Realisasi APBD TA. 2012, maka sesuai aturan perundangan yang berlaku, batas maksimum pinjaman yang dapat diajukan oleh Pemerintah Provinsi Nusa Tenggara Timur adalah Rp. 1,103 Trilyun (75% dari Penerimaan Umum Provinsi Nusa Tenggara Timur TA. 2012), sedangkan bila memperhatikan perhitungan Debt Service Coverage Ratio (DSCR), dan mengacu pada program dan kegiatan prioiritas lainnya yang perlu didanai melalui APBD, maka jumlah pinjaman yang realistis dapat diajukan oleh Pemerintah Provinsi Nusa Tenggara Timuradalah Rp. 125 – 185 Milyar.

Analisis secara teknis sebagaimana terlihat berikut:

1) Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik tidak melebihi 75% (tujuh puluh lima persen) dari jumlah penerimaan umum APBD tahun sebelumnya

Terlihat bahwa kemampuan pinjaman Provinsi Nusa Tenggara Timurmaksimal sebesar Rp 1.103.775.015.177, namun bila meminjam sebesar ini, maka seluruh kemampuan fiskal digunakan untuk pinjaman, tidak membiayai program/kegiatan lainnya dan operasional SKPD.

Perhitungan yang lain terlihat kemampuan pinjaman Provinsi Nusa Tenggara Timursebagai berikut :

Hasil perhitungan memperlihatkan kemampuan pinjaman sebesar Rp 185 milyar, dengan jangka waktu 5 tahun. Jangka waktu ini dipilih dengan pertimbangan bahwa kegiatan yang akan dibiayai dengan pinjaman daerah merupakan kegiatan yang tidak bersifat investasi, tidak akan membiayai dirinya sendiri dalam hal pengembalian pinjaman. Kegiatan yang akan dibiayai murni untuk pelayanan publik yang lebih baik.

Perhitungan ini juga tidak memperhitungkan belanja untuk program/kegiatan yang dilaksanakan oleh SKPD, hanya memperhitungkan belanja wajib dan mengikat Pemerintah Provinsi Nusa Tenggara Timurpada TA. 2013.

3) Kemampuan pinjaman daerah memperhitungkan 55% dari total belanja TA. 2013

Perhitungan Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik tidak melebihi 75% (tujuh puluh lima persen) dari jumlah penerimaan umum APBD tahun sebelumnya, dengan kemampuan pinjaman Rp 185.000.000.000.

Ketentuan rencana pinjaman <75% (terpenuhi)

4) Perhitungan DSCR

Perhitungan DSCR Pemerintah Provinsi Nusa Tenggara Timurakan dilakukan dengan menggunakan anggaran tahun 2013 adalah sebagai berikut :

DSCR = (PA D + BD + DAU ) – BW

P + B + BL

DSCR = (Komponen I) – (Komponen 2)

Komponen 3

Komponen 1 :

Komponen 2 :

Komponen 3 :

DSCR = 14,65 › 2,5

› 2,5

› 2,5

Ketentuan :

DSCR > 2,5 (terpenuhi)

5) Perhitungan batas maksimal defisit APBD Provinsi Nusa Tenggara Timur(kategori rendah) <3.5

(Ketentuan < 3,5%) => terpenuhi

3.3 Kerangka Pendanaan

Analisis kerangka pendanaan bertujuan untuk menghitung kapasitas riil keuangan daerah yang akan dialokasikan untuk pendanaan program pembangunan jangka menengah daerah selama 5 (lima) tahun ke depan. Langkah yang dilakukan adalah mengidentifikasi seluruh penerimaan daerah sebagaimana telah dihitung sebelumnya dan ke pos-pos mana sumber penerimaan tersebut akan dialokasikan. Suatu kapasitas riil keuangan daerah adalah total penerimaan daerah setelah dikurangkan dengan berbagai pos atau belanja dan pengeluaran pembiayaan yang wajib dan mengikat serta prioritas utama.

3.3.1 Analisis Pengeluaran Periodik Wajib dan Mengikat serta Prioritas Utama

Analisis terhadap realisasi pengeluaran wajib dan mengikat dilakukan untuk menghitung kebutuhan pendanaan belanja dan pengeluaran pembiayaan yang tidak dapat dihindari atau harus dibayar dalam suatu tahun anggaran. Belanja periodik yang wajib dan mengikat adalah pengeluaran yang wajib dibayar serta tidak dapat ditunda pembayarannya dan dibayar setiap tahun oleh Pemerintah Provinsi Nusa Tenggara Timur seperti gaji dan tunjangan pegawai serta anggota dewan, bunga, belanja jasa kantor, sewa kantor yang telah ada kontrak jangka panjang atau belanja sejenis lainnya. Sedangkan belanja periodik prioritas utama adalah pengeluaran yang harus dibayar setiap periodik oleh Pemerintah Provinsi Nusa Tenggara Timurdalam rangka keberlangsungan pelayanan dasar prioritas Pemerintah Provinsi Nusa Tenggara Timur yaitu pelayanan pendidikan dan kesehatan, seperti honorarium guru dan tenaga medis serta belanja sejenis lainnya.

Tabel 3.17

Sumber : Biro Keuangan Setda Provinsi Nusa Tenggara Timur

Total pengeluaran wajib dan mengikat serta prioritas utama pada tabel di atas menjadi dasar untuk menentukan kebutuhan anggaran belanja yang tidak dapat dihindari dan tidak dapat ditunda dalam rangka penghitungan kapasitas riil keuangan daerah dan analisis kerangka pendanaan.

3.3.1.1 Proyeksi Data Masa Lalu

Kemampuan daerah memberikan pelayanan kepada masyarakat ditentukan juga oleh kemampuan daerah dalam mengurus rumah tangganya sendiri, dalam arti sampai sejauhmana daerah mampu menggali sumber-sumber keuangannya guna membiayai keperluan-keperluan sendiri tanpa semata-mata menggantungkan diri pada bantuan dan atau subsidi pemerintah pusat. Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah memberikan kesempatan dan kewenangan untuk menghimpun pendapatan daerah, baik yang konvensional yaitu dari pajak dan retribusi daerah ataupun sumber pendapatan daerah yang non konvensional seperti obligasi daerah atau bahkan pinjaman daerah.

Ketergantungan Pemerintah Provinsi Nusa Tenggara Timur yang cukup tinggi terhadap Pemerintah Pusat, dimana Proporsi Dana Perimbangan dalam kurun waktu 2008 – 2012 secara rata-rata mencapai 67,40%, menunjukkan bahwa salah satu permasalahan pengelolaan keuangan daerah bersumber dari rendahnya kemampuan PAD, selain alokasi jenis belanja yang tidak produktif, pemanfaatan alokasi belanja yang

tidak efisien dan efektif,serta pengelolaan administrasi yang belum optimal. Selain tingkat ketergantungan yang cukup tinggi, berbagai permasalahan pengelolaan keuangan daerah adalah sebagaimana tergambar berikut ini: - Pendapatan daerah didominasi dari sumber dana perimbangan dan

dari lain-lain sumber pendapatan yang sah.

- Keterbatasan kemampuan Pemerintah daerah dalam pengumpulan dana, khususnya PAD yang bersumber dari retribusi daerah masih harus ditingkatkan. Di sisi lain, peningkatan retribusi daerah berarti ada peningkatan kinerja pelayanan Pemerintah yang diberikan.

- Kualitas belanja masih rendah karena belum optimal mengungkit pertumbuhan ekonomi daerah.

- Integrasi pengelolaan belanja belum optimal sehingga program dan kegiatan yang dilakukan masih bersifat parsial.

- Kualitas manajemen pengelolaan keuangan daerah belum sesuai dan belum sepenuhnya transparan dan akuntabel sehingga Opini BPK atas hasil pemeriksaan Laporan Keuangan Pemerintah Daerah (LKPD) Daerah baru mencapaiopini Wajar Dengan Pengecualian (WDP).

Sehubungan dengan berbagai permasalahan tersebut di atas, maka Pemerintah Provinsi Nusa Tenggara Timur menetapkan arah kebijakan pengelolaan keuangan daerah yang meliputi penerimaan atau pendapatan daerah, pengeluaran daerah atau belanja daerah dan pembiayaan daerah.

1. Arah Kebijakan Pengelolaan Keuangan Daerah a. Ruang Lingkup dan Asas Keuangan Daerah

Keuangan Daerah Provinsi Nusa Tenggara Timur dikelola sesuai amanat Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Ruang lingkup keuangan daerah meliputi:

a) Hak daerah untuk memungut pajak daerah dan retribusi daerah serta melakukan pinjaman;

b) Kewajiban daerah untuk menyelenggarakan urusan pemerintahan daerah dan membayar tagihan pihak ketiga;

c) Penerimaan daerah;

d) Pengeluaran daerah;

e) Kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan daerah;

f) Kekayaan pihak lain yang dikuasai oleh pemerintah daerah dalam rangka penyelenggaraan tugas pemerintahan daerah dan / atau kepentingan umum.

Sedangkan asas umum pengelolaan keuangan daerah yang menjadi komitmen Pemerintah Provinsi Nusa Tenggara Timuradalah : 1) Keuangan daerah dikelola secara tertib, taat pada peraturan

2) Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem terintegrasi, diwujudkan dalam Anggaran Pendapatan dan Belanja Daerah selanjutnya disingkat APBD yang ditetapkan setiap tahun dengan Peraturan Daerah.

Keuangan daerah yang tertuang dalam APBD yang dipergunakan untuk membiayai program/kegiatan dalam rangka

penyelenggaraan pemerintahan, pembangunandan

pelayanankemasyarakatan.Aspek penting dalam penyusunan anggaran adalah penyelarasan kebijakan (policy), perencanaan

(planning) dengan penganggaran (budget) agar tidak tumpang tindih.Penyusunan APBD pada dasarnya bertujuan untuk menyelaraskan kebijakan ekonomi makro dan sumber daya yang tersedia, mengalokasikan sumber daya secara tepat sesuai optimalisasi aset daerah serta pungutan lainnya yang dibebankan pada seluruh masyarakat dengan prinsip keadilan dan kewajaran. Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas umum daerah yang menambah ekuitas dana, sebagai hak pemerintah daerah dalam satu tahun anggaran. Kebijakan meningkatkan pendapatan berdasarkan sumber utama pendapatan sebagai berikut:

1) Pendapatan Asli Daerah

Peningkatan pendapatan asli daerah dari masyarakat, harus berdasarkan pada Peraturan Daerah, terutama untuk membiayai layanan-layanan yang diberikan, sehingga kemandirian daerah dalam hal pembiayaan penyelenggaraan pemerintahan dan pembangunan dapat terwujud. Untuk mewujudkan hal tersebut maka kebijakan peningktan PAD dilaksanakan melalui:

a) Memperkuat otonomi daerah dan demokrasi, dimana pajak daerah dan retribusi daerah dijadikan sebagai saluran aspirasi daerah dan mempermudah penerapan tingkat pelayanan dengan beban pajak daerah dan retribusi daerah;

b) Meningkatkan akuntabilitas pelayanan Pemerintah Daerah; c) Memberikan insentif untuk peningkatan efisiensi dan

efektivitas dalam pelaksanaan layanan;

d) Menggali sumber-sumberpungutan daerah yang baru (ekstensifikasi) berdasarkan ketentuan yangmemenuhi kriteria pungutan daerah yang baik dan benar serta tidakbertentangan dengan peraturan perundang-undangan yang berlaku.

e) Meningkatkan pengendalian dan evaluasi sumber-sumber pendapatan daerah sehingga diperoleh data dan potensi pendapatan daerah yang akurat dan dapat dipertanggungjawabkan.

Selanjunya secara operasional peningkatan pengelolaan PAD perlu difokuskan pada langkah-langkah sebagai berikut:

1) Pemantapan kelembagaan dan sistem pemungutan pendapatan daerah;.

2) Intensifikasi dan Ekstensifikasi pajak daerah

a) Intensifikasi pajak daerah, dilakukan antara lain melalui :

Pendataan dan peremajaan obyek dan subyek pajak dan retribusi daerah.

Mengintensifkan penerimaan retribusi daerah.

Sesuai data masa lalu, terlihat bahwa retribusi daerah mengalami trend penurunan. Ke depan harus dilakukan upaya-upaya untuk meningkatkan pendapatan yang berasal dari retribusi daerah agar terjadi peningkatan pendapatan daerah. Di sisi lain, peningkatan retribusi daerah menuntut perbaikan kinerja dan pelayanan/fasilitas yang diberikan, sebab retribusi dibayarkan atas dasar pelayanan/fasilitas/jasa yang diberikan oleh Pemerintah. Peningkatan retribusi daerah dapat dilakukan antara lain melalui :

- Optimalisasi pemanfaatan dan pengelolaan aset daerah melalui pengelolaan aset daerah secara profesional yang berdampak pada peningkatan PAD. - Memaksimalkan penjualan produk-produk usaha

daerah

Peningkatan koordinasi dan pengawasan terhadap pemungutan pendapatan daerah.

Peningkatan pelayanan publik (masyarakat), baik kecepatan pelayanan pembayaran maupun kemudahan untuk memperoleh informasi dan kesadaran masyarakat wajib pajak/retribusi daerah.

b) Ekstensifikasi pajak daerah

Upaya penggalian sumber-sumber penerimaan diarahkan pada pemanfaatan potensi daerah yang memberikan kelebihan atau keuntungan secara ekonomis kepada masyarakat.Namun demikian, penggalian sumber-sumber pendapatan daerah yang dilakukan tidak boleh menimbulkan ekonomi biaya tinggi. Ekstensifikasi pajak daerah Pada prinsipnya bertujuan untuk meningkatkan kemampuan dalam memfasilitasi kegiatan ekonomi yang semakin berkembang dalam masyarakat.

3) Peningkatan upaya sosialisasi pendapatan daerah.

4) Peningkatan kualitas data dasar seluruh pendapatan daerah. 5) Peningkatan peran dan fungsi UPT-pada dinas/badan lingkup

Pemerintah Provinsi Nusa Tenggara Timur dan Kantor Bersama Samsat.

6) Peningkatan sinergitas dan koordinasi pendapatan asli daerah dengan Pemerintah Pusat, Kabupaten/Kota serta instansi terkait.

7) Memperbaiki sarana dan prasarana pungutan yang belum memadai.

8) Perbaikan administrasi penerimaan PAD untuk menjamin agar semua pendapatan dapat terkumpul dengan baik.

dengan telah diterbitkannya Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Pemerintah daerah diberikan kewenangan untuk menghimpun pendapatan daerah baik yang konvensional yaitu dari pajak dan retribusi

a) Penyertaan modal pada Bank NTT, PT Flobamora dan PT. Hotel Sasando, dan PT Bangun Askrida.

b) Kemitraan pengelolaan aset Pemerintah pada Kawasan Industri Bolok, Kawasan Fatululi, kawasan Pantai Pede dan aset tanah dan bangunan eks Hotel Flobamora I.

2) Dana Perimbangan

Dana yang berasal dari DAU perlu dikelola dengan sebaik-baiknya, meskipun relatif sulit untuk memperkirakan jumlah alokasinya karena tergantung pada pemerintah pusat. Sumber Dana Alokasi Khusus (DAK) juga dapat diupayakan peningkatannya melalui penyusunan program-program unggulan yang dapat diajukan untuk dibiayai dengan dana DAK. Sedangkan peningkatan pendapatan dari bagi hasil pajak provinsi dan pusat diupayakan melalui intensifikasi dan ekstensifikasi.Pendapatan Bagi Hasil sangat terkait dengan aktivitas perekonomian daerah. Dengan semakin meningkatnya aktivitas ekonomi akan berkorelasi dengan naiknya pendapatan yang berasal dari bagi hasil. Pemerintah Daerah harus mendorong meningkatnya aktivitas perekonomian daerah.

Beberapa langkah yang akan dilaksanakan dalam rangka optimalisasi intensifikasi dan ekstensifikasi melalui koordinasi penyaluran dana bagi hasil PBB, PPH dan CHT adalah:

1) Peningkatan akurasi data potensi sumber daya alam sebagai dasar perhitungan pembagian dalam dana perimbangan dan lain-lainpendapatan yang sah.

2) Peningkatan koordinasi dengan pemerintah pusat dan kabupaten/kota dalam mengoptimalkan bagi hasil dana perimbangan dan lain-lain pendapatan yang sah;

3) Mendorong perubahan kebijakan nasional dengan mendorong penetapan regulasi Provinsi Nusa Tenggara Timur dan provinsi lainnya ditetapkan sebagai Provinsi Kepulauan yang menjadikan laut sebagai bagian dari luas wilayah yang diperhitungkan dalam penetapan DAU.

2. Kebijakan Belanja Daerah

Belanja daerah diarahkan untuk dapat mendukung pencapaian visi dan misi pembangunan 5 (lima) tahun ke depan. Sesuai dengan visi pembangunan yang telah ditetapkan, belanja daerah dapat digunakan sebagai instrumen pencapaian visi tersebut. Pengelolaan belanja sejak proses perencanaan, pelaksanaan, penatausahaan, pelaporan hingga pertanggungjawaban harus memperhatikan aspek efektifitas, efisiensi, transparan dan akuntabel. Belanja harus diarahkan untuk mendukung kebijakan yang telah ditetapkan dengan memperhatikan perbandingan antara masukan dan keluaran (efisiensi), dimana keluaran dari belanja dimaksud seharusnya dapat

dinikmati oleh masyarakat (hasil).Selanjutnya alokasi anggaran perlu dilaksanakan secara terbuka berdasarkan skala prioritas dan kebutuhan.Selain itu pengelolaan belanja harus diadministrasikan sesuai dengan perundang-undangan yang berlaku. Arah pengelolaan belanja daerah adalah sebagai berikut:

a.Efisiensi dan Efektivitas Anggaran. Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat meningkatkan pelayanan pada masyarakat dan harapan selanjutnya adalah peningkatan kesejahteraan masyarakat. Peningkatan kualitas pelayanan masyarakat dapat diwujudkan dengan meningkatkan kompetensi sumber daya manusia aparatur daerah, terutama yang berhubungan langsung dengan kepentingan masyarakat.

b.Prioritas. Penggunaan anggaran diprioritaskan untuk mendanai

kegiatan kegiatan di bidang pendidikan, kesehatan, pengembangan wilayah, penciptaan lapangan kerja, peningkatan infrastruktur guna mendukung ekonomi kerakyatan dan pertumbuhan ekonomi serta diarahkan untuk penanggulangan kemiskinan secara berkelanjutan.

c. Tolok ukur dan target kinerja. Belanja daerah pada setiap kegiatan

disertai tolok ukur dan target pada setiap indikator kinerja yang meliputi masukan, keluaran dan hasil sesuai dengan tugas pokok dan fungsi.

d.Optimalisasi belanja langsung. Belanja langsung diupayakan untuk

mendukung tercapainya tujuan pembangunan secara efisien dan efektif. Belanja langsung disusun atas dasar kebutuhan nyata masyarakat, sesuai strategi pembangunan untuk meningkatkan pelayanan dan kesejahteraan masyarakat yang lebih baik. Optimalisasi belanja langsung untuk pembangunan infrastruktur publik dilakukan melalui kerjasama dengan pihak swasta/pihak ketiga, sesuai ketentuan yang berlaku.

e.Transparansi dan Akuntabel. Setiap pengeluaran belanja dipublikasikan pada publik dan dipertanggungjawabkan sesuai dengan ketentuan yang berlaku. Dipublikasikan berarti pula masyarakat mudah dan tidak mendapatkan hambatan dalam mengakses informasi belanja. Pelaporan dan pertanggungjawaban belanja tidak hanya dari aspek administrasi keuangan, tetapi menyangkut pula proses keluaran dan hasil.

Kebijakan umum belanja daerah diarahkan pada peningkatan efisiensi,efektivitas, transparansi, akuntabilitas dan penetapan prioritas alokasianggaran.Selain itu, kebijakan belanja daerah juga diarahkan untuk mencapai visi dan misi yang ditetapkan dalam rangka memperbaiki kualitas dan kuantitas pelayanan publik.Secara spesifik, efisiensi dan efektivitas belanja harus menjadi kebijakan yang diaplikasikan pada semua pos-pos belanja.

Belanja daerah dikelompokkan ke dalam Belanja Langsung dan Belanja Tidak Langsung yang masing-masing kelompok dirinci ke dalam jenis belanja. Untuk Belanja Tidak Langsung, jenis belanjanya terdiri atas Belanja Pegawai, Belanja Bunga, Belanja Subsidi, Belanja Hibah, Belanja Bantuan Keuangan, Belanja Bantuan Sosial, Belanja Bagi Hasil, dan Belanja Tidak Terduga. Sementara itu, untuk Belanja Langsung, jenis belanjanya terdiri atas Belanja Pegawai, Belanja Barang dan Jasa, serta Belanja Modal.

Belanja yang signifikan pada kelompok belanja tidak langsung adalah belanja gaji, hibah dan bantuan sosial, namun demikian Pemerintah berkomitmen untukmenyediakan dana darurat dalam bentuk belanja tidak terduga yang diperuntukkan terutama untuk penanggulangan bencana alam.

Alokasi belanja hibah dan bantuan sosial diarahkan kepada masyarakat dan berbagai organisasi baik profesi maupun kemasyarakatan.Tujuan alokasi belanja hibah dan bantuan sosial adalah sebagai manifestasi pemerintah dalam memberdayakan masyarakat dan mengurangi resiko sosial.

Mekanisme anggaran yang dilaksanakan adalah bersifat block

grant, artinya masyarakat dapat merencanakan sendiri sesuai dengan

kebutuhan, dengan tidak keluar dari koridor peraturan yang berlaku. Selain itu, komitmen Pemerintah Daerah untukmemperbaiki kualitas pendidikan dan kesehatan juga berimplikasi pada meningkatnya belanja hibah untuk sektor pendidikan dan kesehatan yang juga akan berpengaruh pada peningkatan Belanja Tidak Langsung dalam 5 (lima) tahun ke depan.

2) Belanja Langsung

Belanja Langsung adalah belanja pemerintah daerah yang berhubungan langsung dengan program dan kegiatan.Program dan kegiatan yang diusulkan pada belanja langsung disesuaikan dengan Kebijakan Umum APBD (KUA), Prioritas dan Plafon Anggaran (PPAS) dan Rencana Strategis Satuan Kerja Perangkat Daerah (Renstra-SKPD).

Belanja Langsung terdiri atas Belanja Pegawai, Belanja Barang dan Jasa, serta Belanja Modal. Belanja Langsung untuk lima tahun ke depan diarahkan pada pencapaian visi dan misi Provinsi Nusa Tenggara Timur, antara lain untuk peningkatan kualitas SDM melalui pendidikan, kesehatan, penciptaan lapangan kerja, perbaikan infrastruktur untuk mempercepat peningkatan akses masyarakat dan mendorong pertumbuhan ekonomi serta diarahkan untuk pengurangan kemiskinan. Besarnya dana yang dikeluarkan untuk masing-masing kegiatan juga diperkirakan akan meningkat. Sementara itu, khusus untuk Belanja Modal, pengeluaran belanja modal pada lima tahun mendatang diprioritaskan untuk membangun sarana dan prasarana yang mendukung tercapainya visi dan misi Daerah

Telaah aspek pendapatan dan belanja daerah menunjukkan bahwa proses pembangunan di Nusa Tenggara Timurakan berjalan dalam kondisi keterbatasan fiskal dan ketergantungan fiskal yang tinggi serta belum optimalnya upaya-upaya menggali pendapatan asli daerah. Pada sisi lain, realisasi belanja daerah selama lima tahun terakhir memperlihatkan bereaucratic oriented yang tinggi. Dalam kondisi ini, beberapa prinsip perlu diletakkan sebagai landasan bagi arah kebijakan keuangan daerah dalam jangka lima tahun ke depan. Prinsip yang dimaksud bersumber pada paradigma Anggaran Untuk Rakyat Menuju Sejahtera (Anggur Merah) sesuai dengan Visi, Misi, Strategi dan arah kebijakan Pembangunan daerah Nusa Tengara Timur selama lima tahun kedepan, dengan penjabaran sebagai berikut:

c) Untuk kepentingan ini, harus terjadi perubahan dalam struktur belanja. Struktur belanja, baik menurut klasifikasi ekonomi maupun bidang kewenangan, harus konsisten dengan program-program prioritas;

d) Ketergantungan fiskal menghendaki upaya-upaya kreatif dari semua unsur pemerintahan untuk menggali dan memanfaatkan

endowment faktor yang dimiliki untuk meningkatkan PAD;

e) Dalam kaitan ini, peranan retribusi daerah harus ditingkatkan dan pengembangannya harus terfokus pada layanan publik yang pembangunan infrastruktur dan kepentingan jangka pendek yang bersifat mendesak.

Arah kebijakan belanja daerah Provinsi Nusa Tenggara Timur dalam jangka menengah adalah sesuai prioritas pembangunan yang telah ditetapkan. Program prioritas yang dimaksud harus memiliki hubungan langsung dengan kepentingan publik, bersifat strategis, lintas sektor, selesai dalam 5 (lima) tahun, berskala besar, dan memiliki urgensi yang tinggi serta memberikan dampak yang luas kepada masyarakat. Dengan demikian, besarnya alokasi belanja daerah untuk setiap program prioritas harus harus lebih diutamakan dibandingkan dengan pemenuhan alokasi belanja yang lain.

Sejalan dengan Visi, Misi, dan Arah Pembangunan Nusa Tenggara Timur5 (lima) tahun ke depan, keseluruhan program prioritas yang perlu mendapatkan perhatian penting dalam belanja daerah, dikemas dalam 8 (delapan) agenda pembangunan sebagai berikut:

1) Agenda Peningkatan Kualitas Pendidikan, Kepemudaan dan Keolahragaan

2) Agenda Pembangunan Kesehatan

3) Agenda Pemberdayaan Ekonomi Kerakyatan dan Pengembangan Pariwisata

4) Agenda Pembenahan Sistem Hukum dan Birokrasi Daerah

5) Agenda Percepatan Pembangunan Infrastruktur Berbasis Tata Ruang dan Lingkungan Hidup

6) Agenda Pemberdayaan Perempuan dan Perlindungan Anak 7) Agenda Pembangunan Perikanan dan Kelautan

1) Menciptakan pembiayaan anggaran dengan resiko rendah dan relatif tidak mengganggu stabilitas maupun kesinambungan anggaran pusat maupun daerah. Pembiayaan demikian terutama berasal dari: (i) Dana SILPA, dan (ii) Dana pinjaman jangka panjang yang terkait langsung dengan proyek-proyek yang terukur profitabilitasnya baik secara nilai maupun kurun waktu menghasilkannya.

2) Menyediakan pembiayaan dari dana cadangan untuk membiayai proyek-proyek tertentu yang pengerjaannya memerlukan waktu lebih dari satu tahun anggaran.

3) Menjadikan penyertaan modal pemerintah dalam BUMD sebagai langkah perbaikan kinerja BUMD yang bersangkutan.

Analisis proyeksi belanja daerah dilakukan untuk memperoleh gambaran kebutuhan belanja tidak langsung daerah dan pengeluaran pembiayaan yang bersifat wajib dan mengikat serta prioritas utama. Analisis dilakukan dengan proyeksi 5 (lima) tahun kedepan untuk penghitungan kerangka pendanaan pembangunan daerah.

Proyeksi Pendapatan DaerahProvinsi Nusa Tenggara Timur 20131-2018 diproyeksikan sebagaimana tabel 3.18 berikut.

Tabel 3.18

Proyeksi Pendapatan Daerah 2013 - 2018

Tabel 3.19

Proyeksi Belanja dan Pengeluaran Pembiayaan yang Wajib dan Mengikat serta Prioritas Utama Provinsi Nusa Tenggara Timur 2013-2018

Sumber : Biro Keuangan Setda Prov. NTT

3.3.1.2Penghitungan Kerangka Pendanaan

Penghitungan kerangka pendanaan dilakukan dengan tujuan untuk mengetahui kapasitas riil kemampuan keuangan daerah dan rencana penggunaannya. Penghitungan dimaksud tergambar pada tabel 3.20 Kapasitas Riil Kemampuan Keuangan Daerah untuk Mendanai Pembangunan daerah.

Tabel 3.20

Kapasitas Riil Kemampuan Keuangan Daerah untuk Mendanai Pembangunan Daerah Provinsi Nusa Tenggara Timur

Sumber : Biro Keuangan Setda Prov. Nusa Tenggara Timur, Diolah

Tabel 3.21

Rencana Penggunaan Kapasitas Riil Kemampuan Keuangan Daerah Provinsi Nusa Tenggara Timur

Dari total dana alokasi pagu indikatif yang tersedia, kemudian dialokasikan keberbagai program/kegiatan sesuai urutan prioritas. Prioritas program/kegiatan dipisahkan menjadi prioritas I, prioritas II dan prioritas III, dimana prioritas I mendapatkan prioritas pertama sebelum prioritas II.Prioritas III mendapatkan alokasi anggaran setelah prioritas I dan II terpenuhi kebutuhan dananya.

Prioritas I

Prioritas I merupakan program pembangunan daerah dengan tema atau program unggulan (dedicated) Kepala daerah sebagaimana diamanatkan dalam RPJMN dan amanat/kebijakan nasional yang definitif harus dilaksanakan oleh daerah pada tahun rencana, termasuk untuk prioritas bidang pendidikan.

Program prioritas I harus berhubungan langsung dengan kepentingan publik, bersifat monumental, berskala besar, dan memiliki kepentingan dan nilai manfaat yang tinggi, memberikan dampak luas pada masyarakat dengan daya ungkit yang tinggi pada capaian visi/misi daerah. Di samping itu, prioritas I juga diperuntukkan bagi prioritas belanja yang wajib sesuai dengan ketentuan peraturan perundang-undangan.

Prioritas II

Program Prioritas II merupakan program prioritas ditingkat SKPD yang merupakan penjabaran dari analisis per urusan. Suatu prioritas II berhubungan dengan program/kegiatan unggulan SKPD yang paling berdampak luas pada masing-masing segementasi masyarakat yang dilayani sesuai dengan prioritas dan permasalahan yang dihadapi berhubungan dengan layanan dasar serta tugas dan fungsi SKPD termasuk peningkatan kapasitas kelembagaan yang berhubungan dengan itu.

Prioritas III

Tabel 3.22

Kerangka PendanaanAlokasi Kapasitas Riil Keuangan Daerah Provinsi Nusa Tenggara Timur 2013 - 2018

3.4. S

INERGIK

EUANGAND

AERAH DENGANK

EUANGANP

EMBANGUNANL

AINKeefektifan pengelolaan keuangan daerah didukung sumber pembiayaan pembangunan lain untuk mendukung pencapaian target pembanguan daerah. Sehubungan dengan itu dibutuhkan sinergitas pengelolaan keuangan daerah dengn keuangan lainnya melalui dana APBN, hibah lembaga internasional, investasi swasta dan dana CSR.

3.4.1

Dana APBN

Dana APBN yang dialokasikan dana kantor pusat, dana kantor daerah, dana dekonsentrasi, dana tugas pembantuan dan dana urusan bersama yang rasionya dibandingkan besar belanja pada APBD Provinsi yaitu 5,71 tahun 2009, 4,76 tahun 2010, 5,99 tahun 2011, 5,51 tahun 2012 dan 3,23 tahun 2013. Jenis keuangan lainnya yang mendukung pembangunan daerah Nusa Tenggara Timur sebagaimana Tabel 3.23

Tabel 3.23

Sumber Pembiayaan Pmbangunan melalui APBN Tahun 2009-2013

Tahun

2009 1,933,918,946 2,216,270,895 989,421,483 725,148,290 - 5,864,759,614 15.09 Tahun

2010 1,135,479,703 2,514,206,324 979,553,100 283,345,619 676,729,676 5,589,314,422 14.38 Tahun

2011 2,356,396,821 3,381,051,293 720,933,674 656,834,385 715,045,840 7,830,262,013 20.15 tahun

2012 4,768,022,040 4,728,133,892 908,005,057 1,047,388,018 384,410,947 11,835,959,954 30.45 Tahun

2013 2,498,169,138 3,648,571,260 467,163,621 488,421,629 643,880,565 7,746,206,213 19.93 Jumlah 12,691,986,648 16,488,233,664 4,065,076,935 3,201,137,941 2,420,067,028 38,866,502,216 100.00 Prosenta

se (%) 32.66 42.42 10.46 8.24 6.23 100.00

Komposisi belanja APBN di Provinsi Nusa Tenggara Timur dalam 5 (lima) tahun terkhir pada periode 2009-2013 sebagaimana Gambar 3.5.

3.4.2 Dana Hibah Lembaga Internasional

Sinergi pengelolaan keuangan daerah juga dilaksanakan dengan pembiayaan pembangunan hibah lembaga internasional. Sesuai dengan Paris Declaration

dan The Jakarta Commitment bahwa program kemitraan lembaga internasional disesuaikan dengan kebijakan pembangunan Nasional dan Daerah. Untuk menjamin efektifitas dan efisiensi penggunaan dana hibah internasional, maka sejak awal perencanaan perlu diintegrasikan dengan kebijakan perencanaan pembangunan daerah.

Selama ini, Lembaga Internasional yang melaksanakan kemitraan pembangunan di Provinsi Nusa Tenggara Timur tahun 2009-2013 adalah : Aus Aid, JICA, Lembaga-lembaga UN dan NGO Internasional. Kemitraan ini akan makin intensif dilaksanakan pada tahun 2014-2018.

Pada tahun 2012, tercatat 28 Lembaga Internasional yang bermitra dengan Pemerintah Provinsi Nusa Tenggara Timur. Dari 28 Lembaga Internasional (Bilateral, Multilateral dan NGO Internasional) tersebut terdapat 37 Program dukungan yang pendanaanya bersumber dari pendanaan kerjasama

government to government, dengan perincian sebagai berikut: Kerjasama bidang Bilateral terdiri dari 3 Lembaga mitra dengan 3 program, Kerjasama Bidang Multilateral ada 9 Lembaga mitra dengan 13 program, Kerjasama Internasional NGOs ada 16 lembaga mitra dengan 21 program. Masing-masing Lembaga Internasional memiliki fokus program dan lokasi intervensi sendiri yang telah dilakukan need assessment terlebih dahulu.

Tabel 3.24

Lembaga Internasional yang Bermitra dalam Pembangunan Nusa Tenggara Timur

LEMBAGA BILATERAL

NO NAMA LEMBAGA LOKASI FOKUS PROGRAM KET

1. AusAID

AusAID

AIP MNH Kota Kupang, Kab.Kupang, TTS, TTU, Belu,

Kesehatan ibu dan bayi baru

lahir Selesai tahun 2013

LEMBAGA BILATERAL

NO NAMA LEMBAGA LOKASI FOKUS PROGRAM KET

1. AusAID

2. GIZ (ex ded) Provinsi, Kota

Kupang Dukungan Expert GIZ dan Manajemen data Progm beakhir di bulan Maret 2012

3. USAID Provinsi DPRD dan parpol

LEMBAGA MULTILATERAL

NO NAMA LEMBAGA LOKASI FOKUS PROGRAM KET

4 UNICEF Provinsi,Kota

Sumba Timur. Pemberdayaan Masyarakat Pesisir. Persiapan kegiatan tahun 2013

7. UNDP

UNDP CPRU Kab. Kupang, Belu Perencanaan Sensitif Konflik Telah selesai 2011

UNDP PGSP Provinsi Penguatan Kapasitas Provinsi UNDP SPARC Kab. Manggarai,

Sabu Raijua dan Sumba Timur

Perubahan iklim dan mata

pencaharian alternative Dalam tahap kajian. Action 2012

UNDP SCBWFM Kab. TTS dan

Kupang DAS Benenain UNDP SC-DRR Provinsi, Kab. Alor

dan Sikka PRB UNDP AGI Provinsi, Kab TTS,

Flotim dan Sabu Raijua

Efektifitas Bantuan Luar

Negeri Program berakhirtahun 2011

8. UN-WFP Kab. Kupang dan

TTS,Manggarai Barat, Manggarai, Sumba Timur, SBD.

Ketahanan pangan dan gizi

9. UNFPA Kab. TTS, Alor dan

Manggarai Kesehatan reproduksi, pembangunan kependudukan, dan kesetaraan gender

10. UN-Habitat Kab. Belu dan

Kab. Kupang Perencanaan Pembangunan Bagi Eks Pengungsi

11. UNHCR Provinsi Illegal migrant

12. IOM Provinsi Illegal migrant Non PBB

NGO INTERNASIONAL

NO NAMA LEMBAGA LOKASI FOKUS PROGRAM KET

13. ACF (Action la

LEMBAGA BILATERAL

NO NAMA LEMBAGA LOKASI FOKUS PROGRAM KET

1. AusAID

TTU dan Belu Pemberian makanan tambahan bayidan anak

Pengurangan resiko bencana Pilot Project

PfR

(Partnership for Resilience)

Kab. Kupang dan TTS

Pengurangan resiko bencana Lanjutan dari project LnL

Kab. Kupang Penguatan kapasitas warga baru dengan tetap

Kodya Kupang Air Minum dan Penyehatan Lingkungan (AMPL)

WISE (Wash In School

Empowerment)

TTS dan Belu Air Minum dan Penyehatan Lingkungan (AMPL)

Pemberdayaan, Koperasi TTS dalam kajian.Action 2012

LEMBAGA BILATERAL

NO NAMA LEMBAGA LOKASI FOKUS PROGRAM KET

1. AusAID

24. Save the Children Belu Pendidikan dan WATSAN

25. IMVF Kab. Flores Timur Energi dan Air Bersih

26. Wetlands

International

Kab. Sikka dan Ende

PRB

27 ITTO Kab TTS, Flotim,

Tabel 3.25

Dukungan Lembaga Bilateral terhadap Pembangunan Nusa Tenggara Timur

Sumber : Spadu KPLI

Rincian dana bagi masing-masing program Lembaga Multilateral pada lokasi intervensinya dapat dilihat pada tabel berikut:

Tabel 3.26

Dukungan Lembaga Multilateral terhadap Pembangunan Nusa Tenggara Timurdi 21 Kabupaten/Kota Tahun 2012

Sumber : Spadu – KPLI

Tabel 3.27

Dukungan NGO Internasional terhadap Pembangunan Nusa Tenggara Timurdi 21 Kabupaten/Kota Tahun 2012

Sumber : Spadu KPLI

Gambar 3.6

Penyebaran Total Anggaran Hibah Luar Negeri di Nusa Tenggara TimurTahun 2012

Sumber : Spadu KPLI

Gambar 3.7

Dukungan Hibah Luar Negeriterhadap capaian RPJMD Provinsi Nusa Tenggara Timur

7.65%

49.21% 17.36%

1.45% 3.95%

6.59%

11.60%

2.19%

pendidikan kesehatan ekonomi infrastruktur supremasi hukum

tata ruang dan lingkungan hidup perempuan, anak dan pemuda