PENGARUH

INTELLECTUAL CAPITAL

TERHADAP KINERJA PERUSAHAAN

Florentina Paula Putri Gany

Alumni Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana

Yeterina Widi Nugrahanti

(Staf Pengajar Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, [email protected])

Abstract

The purpose of this research is to investigate the influence of intellectual capital on company performance. The independent variable used in this research is intellectual capital that is measured using VAICTM. The dependent variable used in this research is company performance that is divided into two: financial performance and market value. Financial performance is measured using return on equity (ROE) and asset turnover (ATO), while market value is measured using price to book value (PBV) and price to earning ratio (PER). This research uses a sample of manufacturing companies that are listed in the Indonesia Stock Exchange (BEI) from the 2010-2011 research period. The sample is chosen using a purposive sampling method, and 204 companies are used for the sample. This research uses partial least square (PLS) for the data analysis. These research results reveal that intellectual capital has a significantly positive influence on financial performance and company market value. Keywords:Intellectual Capital, Financial Performance, Market Value, Partial Least Square (PLS)

PENDAHULUAN

Perkembangan teknologi serta persaingan bisnis yang semakin ketat memaksa perusahaan-perusahaan untuk mengubah cara mereka menjalankan bisnisnya dari bisnis yang didasarkan pada tenaga kerja/labor based businessmenuju bisnis berdasarkan pengetahuan/knowledge based business (Sawarjuwono dan Kadir, 2003).Perubahan strategi bisnis diperlukan agar perusahaan-perusahaan dapat terus bertahan. Perusahaan yang dulu hanya berfokus pada modal fisik/finansial yang didasarkan pada tenaga kerja (labor based bussines), sekarang lebih berfokus pada modal intelektual (intellectual capital)yang menjadi karakteristik perusahaan berbasis pengetahuan untuk menciptakan nilai perusahaan dan keunggulan kompetitif (Ekowati etal, 2010). Perubahan orientasi bisnis tersebutmenimbulkan tantangan bagi para akuntan untuk mengindentifikasi, mengukur, dan mengungkapkanintellectual capital (IC) dalam laporan keuangan (Sunarsih dan Mendra, 2012).

Di Indonesia, fenomena intellectual capital

(IC) mulai berkembang terutama setelah munculnya PSAK No. 19 (revisi 2000) tentang aktiva tidak berwujud. Meskipun tidak dinyatakan secara eksplisit sebagai IC, namun lebih kurang IC telah mendapat perhatian (Ulum, 2008). Bertolakbelakang dengan

kompetitif, pengukuran yang tepat terhadap ICperusahaan belum dapat ditetapkan. Pulic (1998) dalam Ulum (2008) melakukan pengukuran tidak langsung terhadap intellectual capital perusahaan dengan mengajukan suatu ukuran untuk menilai efisiensi dari nilai tambah sebagai hasil dari kemampuan intelektual perusahaan (Value Added Intellectual Coefficient VAIC ). Komponen utama dari VAIC dapat dilihat dari sumber daya perusahaan, yaitu physical capital (VACA value added capital employed), human capital (VAHU

value added human capital), dan structural capital

(STVA structural capital value added).

Menurut Pulic (1998) dalam Ulum (2008) tujuan ekonomi berbasis pengetahuan adalah menciptakan value added, sedangkan untuk menciptakanvalue addeddibutuhkan ukuran yang tepat tentangphysical capital(yaitu dana-dana keuangan) dan

intellectual capital (VAICTM) menunjukan semakin efisiensi penggunaan modal perusahaan, sehingga menciptakan value added bagi perusahaan. Modal intelektual diyakini berperan penting dalam peningkatan nilai perusahaan maupun kinerja keuangannya. Perusahaan yang mampu memanfaatkan modal intelektualnya secara efisien maka kinerja keuangan dan nilai pasarnya akan meningkat.

Chenet al. (2005) menggunakan model Pulic (VAIC ) untuk menguji hubungan antara IC dengan nilai pasar dan kinerja keuangan, dimana hasilnya menunjukkan bahwa IC berpengaruh secara positif terhadap nilai pasar dan kinerja perusahaan. Tan et al.

(2005), Bontis (2001) dan Belkaoui (2003) dalam Solikhah et al. (2010) juga membuktikan bahwa IC (VAIC ) berpengaruh positif terhadap kinerja keuangan perusahaan.

Di Indonesia penelitian yang dilakukan Ulum dkk (2008)menemukan terdapat pengaruh intellectual capital (VAICTM) yang signifikan terhadapkinerja perusahaan. Solikhah et al. (2010) juga membuktikan bahwaintellectual capitalberpengaruh terhadap kinerja keuangan dan pertumbuhan perusahaan tetapi tidak berpengaruh terhadap nilai pasar. Suhendah (2012) membuktikan bahwa intellectual capital berpengaruh positif terhadap profitabilitas dan berpengaruh negatif terhadap produktivitas tetapi tidak berpengaruh terhadap nilai pasar.Berbeda dengan Kuryanto dan Syafruddin (2008)serta Boedi (2008) yang menemukan bahwa tidak ada pengaruh signifikan antara intellectual capitaldengan kinerja perusahaan.

Berdasarkan beberapa penelitian yang telah dilakukan menunjukkan hasil yang berbeda mengenai pengaruh intellectual capital tehadap kinerja perusahaan. Hal ini mungkin dikarenakan perbedaan perkembangan dan penggunaan teknologi akan mengakibatkan perbedaan dalam implikasi dan penggunaanintellectual capital di tiap- tiap negara dan sektor industri. Selain itu implementasi intellectual capital merupakan hal yang masih baru di Indonesia (Widjanarko, 2006 dalam Pambudi dan Nugrahanti, 2011). Menurut Abidin (2000) dalam Pambudi dan Nugrahanti (2011) perusahan-perusahaan di Indonesia belum memberikan perhatian lebih terhadap human capital, structural capital, dan customer capital, padahal semua ini merupakan elemen pembangun

intellectual capital. Hal ini disebabkan minimnya informasi tentangintellectual capitaldi Indonesia.

Penelitian ini mereplikasi penelitian yang pernah dilakukan Suhendah (2012) mengenai pengaruh

intellectual capital terhadap profitabilitas, produktivitas, dan penilaian pasar pada perusahaan

yang go public di Indonesia pada tahun 2005-2007. Perbedaan penelitian ini dengan penelitian terdahulu adalah alat pengujiannya. Penelitian terdahulu menggunakan analisis regresi sedangkan penelitian ini menggunakan analisis denganmetode Partial Least Square (PLS). Penggunanan metode PLS dikarenakan IC yang diukur menggunakan VAICTMmerupakan variable laten yang dibentuk oleh VACA, VAHU, dan STVA.Perbedaan selanjutnya terletak pada variabel yang digunakan. Penelitian terdahulu menggunakan variabelreturn on asset (ROA), asset turnover (ATO), danmarket to book value ratio(MB). Penelitian ini menggunakan variabelreturn on equity(ROE), asset turnover(ATO),price to book value(PBV) danprice to earning ratio(PER). Alasan penggunaan Variabel ROE karenaROE menggambarkan efisiensi perusahaan dalam menghasilkan profit dari setiap uang yang investasikan pemegang saham. Sedangkan pemilihan variabel PBV dan PER karena PBV menggambarkan bagaimana penilaian pasar terhadap manajemen dan organisasi perusahaan sedangkan PER menggambarkan harga yang dibayar investor untuk aliran earning yang akan diperoleh investor. Selain itu penelitian terdahulu menggunakan obyek penelitian perusahaan yang go public di Indonesia tahun 2005-2007 sedangkan dalam penelitian ini obyek penelitiannya lebih berfokus pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2011. Jenis perusahaan manufaktur dipilih karena perusahaan sektor manufaktur lebih homogen sehingga pengukurannya menjadi lebih objektif (Ekowati et al, 2010).Selain itu perusahaan manufaktur adalah perusahaan yang menjual produknya yang dimulai dengan proses produksi yang tidak terputus mulai dari pembelian bahan baku, proses pengolahan bahan hingga menjadi produk yang siap di jual. Dimana hal ini dilakukan sendiri oleh perusahaan tersebut sehingga membutuhkan seluruh sumber daya yang adauntuk mendukung kegiatan produksi tersebut.

intellectual capital (VAICTM) pada perusahaan perbankan dan perusahaan manufaktur mungkin akan berbeda mengingat proses dan kegiatan yang dilakukan perusahaan perbankan dan perusahaan manufaktur juga berbeda, dimana perusahaan manufaktur lebih berfokus padacapital employed.

Tujuan dari penelitian ini adalah untuk menguji secara empiris pengaruh intellectual capital(VAICTM)terhadap kinerja perusahaan manufaktur dengan analisis menggunakan metode

Partial Least Square (PLS), terutama untuk indikator

value added capital employed (VACA) karena perusahaan manufaktur adalah perusahaan yang menjual produknya yang dimulai dengan proses produksi yang tidak terputus mulai dari pembelian bahan baku, proses pengolahan bahan hingga menjadi produk yang siap di jual. Dimana hal ini dilakukan sendiri oleh perusahaan tersebut sehingga membutuhkan seluruh sumber daya yang ada khususnyacapital employeduntuk mendukung kegiatan produksi tersebut.

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1Resource Based Theory

Resources Based Theory dipelopori oleh Penrose (1959) dalam Wahdikorin (2010) yang mengemukakan bahwa sumber daya perusahaan adalah heterogen, tidak homogen, jasa produktif yang tersedia berasal dari sumber daya perusahaan yang memberikan karakter unik bagi tiap-tiap perusahaan. Resources Based Theory memandang perusahaan sebagai kumpulan sumber daya dan kemampuan (Penrose 1959; Wernerfelt, 1984 dalam Wahdikorin, 2010). Perbedaan sumber daya dan kemampuan perusahaan dengan perusahaan pesaing akan memberikan keuntungan kompetitif (Peteraf, 1993 dalam Wahdikorin, 2010). AsumsiResources Based Theoryyaitu perusahaan yang mampu mengelola sumber daya yang dimilikinya secara efektif maka hal tersebut dapat menciptakan keunggulan kompetitif dibanding para pesaingnya (Pramelasari, 2010).Intellectual capital merupakan sumber daya yang dimiliki perusahaan, dimana

perusahaan dapat menggunakan dan

mengelolaintellectual capital yang dimilikinya untuk menciptakan nilai tambah dan keunggulan kompetitif yang dapat mendorong meningkatnya kinerja perusahaan.

2.2 Manajemen Sumber Daya Manusia Strategik

Salah satu bentuk dari Intellectual Capital

adalah human capital(sumber daya manusia). Gary (2003) dalam Mangkuprawira (2011) menyatakan bahwafungsi sumber daya manusia (SDM) dapat meningkatkan kinerja perusahaan jika SDM dapat berperan stratejik, yang mana pengelolaan karyawan berfokus pada penggunaan karyawan untuk meningkatkan keunggulan bersaing. Sehingga fungsi SDM berperan langsung pada perencanaan bisnis secara luas. Mathis dan Jackson (2003) berpendapat bahwa SDM stratejik merupakan hubungan antara strategi SDM dengan sasaran dan target strategik perusahaan dalam rangka meningkatkan kinerja bisnis dan menumbuhkan budaya organisasi yang mendukung inovasi dan fleksibilitas.

2.3.Intellectual Capital

Definisi intellectual capital menurut Stewart (1997 : 1) dalam Suhendah (2012) adalah sumber daya berupa pengetahuan yang tersedia pada perusahaan yang menghasilkan asset bernilai tinggi dan manfaat ekonomi di masa mendatang bagi perusahaan. Bukh et al. (2005) dalam Ulum (2008) menjelaskan bahwa

intellectual capital sebagai sumber daya pengetahuan dalam bentuk karyawan, pelanggan, proses, atau teknologi yang mana perusahaan dapat menggunakannya dalam proses penciptaan nilai bagi perusahaan.

Menurut Bontis et al.(2000) dalam Sawarjuwono dan Kadir (2003) komponen intellectual capitalterdiri dari:

1. Human Capital

Human Capital(HC) adalah keahlian dan kompetensi yang dimiliki karyawan dalam memproduksi barang dan jasa serta kemampuannya untuk dapat berhubungan baik dengan pelanggan. Termasuk dalamhuman capital

2. Structural Capital atau Organizational Capital Structural capital (SC)merupakan infrastruktur pendukung dari human capital sebagai sarana dan prasarana pendukung kinerja karyawan, walaupun karyawan memiliki pengetahuan yang tinggi namun bila tidak didukung oleh sarana dan prasarana yang memadai, maka kemampuan karyawan tersebut tidak akan menghasilkan modal intelektual.structural capital

juga termasuk sistem teknologi, sistem operasional perusahaan, budaya organisasi dan semua bentuk

intellectual property yang dimiliki perusahaan (Sawarjuwono dan Kadir, 2003).

3. Relational capital (RC) atauCustomer Capital

(CC)

Relational Capital (RC) merupakan hubungan yang harmonisassociation network yang dimiliki oleh perusahaan dengan para mitranya, baik yang berasal dari para pemasok, pelanggan dan juga pemerintah dan masyarakat. Relational capital dapat muncul dari berbagai bagian diluar lingkungan perusahaan yang dapat menambah nilai bagi perusahaan(Sawarjuwono dan Kadir,2003).

2.4Value Added Intellectual Coefficient(VAICTM)

Pulic (1998) dalam Suhendah (2012) mengembangkan metode VAIC untuk melakukan pengukuran tidak langsung terhadapintellectual capital. VAICTM didisain untuk menyajikan informasi tentang value creation efficiency dari harta berwujud (tangible assets) dan harta tidak berwujud (intangible assets )

yang dimiliki perusahaan. Model Pulic ini mengukur kemampuan perusahaan untuk menciptakan value added (VA). Value added (VA) menunjukkan kemampuan perusahaan dalam penciptaan nilai (Pulic, 1998 dalam Ulum, 2008). Value added dipengaruhi oleh efisiensi dari human capital (HC)dan structural capital (SC), serta capital employed (CE). Hubungan dari VA dan capital employed (CE), dalam penelitian ini disebut VACA. VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari physical capital.

Pulic (1998) dalam Ulum (2008) mengasumsikan jika 1 unit CE menghasilkan yang lebih besar daripada perusahaan yang lain, maka perusahaan tersebut lebih baik dalam memanfaatkan CE-nya.Hubungan selanjutnya adalah VA dan HC. Value added human capital(VAHU) menunjukkan berapa banyak VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. VAHU mengindikasikan kemampuan dari HC untuk menciptakan nilai dalam perusahaan.

Hubungan yang terakhir adalah structural capital value added(STVA) yang menunjukkan kontribusi structural capital (SC) dalam penciptaan

nilai. STVA mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah dari VA, semakin besar kontribusi HC dalam value creation, maka akan semakin kecil kontribusi SC dalam hal tersebut. SC adalah VA dikurangi HC. Coefisien-coefisien yang telah dihitung sebelumnya akan dijumlahkan dan hasil penjumlahan tersebut diformulasikan dalam indikator yang baru yaitu VAICTM (Pulic dalam Ulum, 2008). Keunggulan metode Pulic adalah kemudahan dalam perolehan data yang digunakan dalam penelitian. Data yang dibutuhkan untuk menghitung berbagai rasio tersebut adalah angka-angka keuangan standar yang terdapat dalam laporan keuangan perusahaan (Suhendah, 2012).

2.5Kinerja Perusahaan

Kinerja perusahaan merupakan ukuran kemampuan perusahaan dalam mengelola perusahaan. Kinerja ini akan diukur menggunakan kinerja keuangan dan nilai pasar.

2.5.1 Kinerja keuangan

Pranata (2007) dalam Pambudi dan Nugrahanti (2011) menyatakan bahwa kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas dan efisiensi suatu organisasi dalam rangka mencapai tujuannya. Kinerja keuangan yang digunakan dalam penelitian ini adalah

return on equity (ROE) dan Asset Turnover

(ATO). ROE merupakan salah satu dari rasio profitabilitas yang mengukur efisiensi perusahaan dalam menghasilkan profit dari setiap uang yang diinvestasikan oleh pemegang saham. Semakin besar ROE menunjukkan kinerja yang semakin baik, karena tingkat pengembalian yang semakin besar. Sedangkan ATO merupakan salah satu dari rasio produktivitas yang menggambarkan kemampuan modal yang ditanamkan dalam seluruh aktiva untuk menghasilkan pendapatan (Suhendah, 2012). Semakin besar jumlah perputarannya menggambarkan semakin efisien perusahaan dalam menggunakan asset tersebut. 2.5.2 Nilai pasar perusahaan

Nilai pasar perusahaan tercermin dari harga yang dibayar investor atas sahamnya di pasar (Sunarsih dan Mendra, 2012).Nilai pasar dalam penelitian ini di proksikan oleh rasio Price to Book Value (PBV) dan Price to Earning Ratio

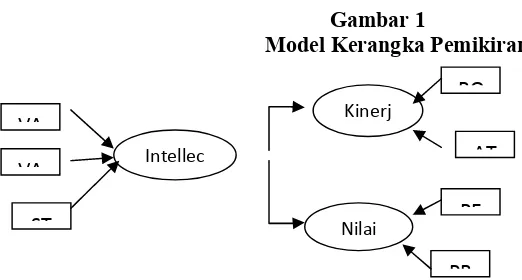

Gambar 1

Model Kerangka Pemikiran

2.6 PENGEMBANGAN HIPOTESIS

2.6.1 PengaruhIntellectual CapitalTerhadap Kinerja Keuangan

Kinerja keuangan merupakan gambaran atas kondisi keuangan sebuah perusahaan (Sawir, 2005 dalam Solikhah et al, 2010). Penelitian yang pernah dilakukanChen et al. (2005), Bontis (2001), Tan et al, (2005)Ulum (2008) serta Solikhah et al,(2010) menunjukkan bahwa Intellectual Capital (IC) berpengaruh positif terhadap kinerja keuangan perusahaan.

Perusahaan yang mampu mengelola sumber daya intelektualnya diyakini mampu menciptakanvalue addedserta mampu menciptakancompetitive advantage

dengan melakukan inovasi, penelitian dan pengembangan yang akan bermuara terhadap peningkatan kinerja keuangan perusahaan (Solikhah et al, 2010).Selain itu apabila perusahaan dapat mengelola

intellectual capital yang dimilikinya dengan baik maka

perusahaan dapat mengetahui bagaimana cara menggunakan dan mengelola sumber daya secara efisien dan ekonomis untuk mempertahankan keunggulan kompetitif yangberkelanjutan (Wiradinata dan Siregar, 2011). Contohnya: ketika perusahaan dapat mengelola sumber daya organisasionalnya (structural capital) dengan baik seperti fasilitas-fasilitas yang memadai untuk menunjang kegiatan operasi serta memiliki karyawan yang kompeten akan berdampak pada proses produksi yang efisien. Dengan efisiensi tersebut perusahaan dapat menekan biaya sehingga laba perusahaan dapat meningkat (Pambudi dan Nugrahanti, 2011). Bagaimanapun IC diyakini dapat berperan penting dalam peningkatan kinerja keuangan perusahaan dan keunggulan kompetitif sejalan dengan

resource based theory.

H1:Intellectual capitalberpengaruh positif terhadap kinerja keuanganperusahaan.

2.5.2 Pengaruh Intellectual Capital Terhadap Nilai Pasar Perusahaan

Penelitian yang dilakukan Chen et al. (2005), Solikhah et al. (2010), Entika dan Ardiyanto (2012) serta Yunita (2012) menemukan bahwa Intellectual Capital berpengaruh positif terhadap nilai pasar perusahaan.

Perusahaan yang dapat mengelola intellectual capital yang dimilikinya dengan baik diyakini mampu menciptakan nilai tambah dan keunggulan kompetitif, dimana dengan nilai tambah dan keunggulan kompetitif tersebut akan berdampak pada kinerja keuangan yang baik.Adanya kinerja keuangan yang baik yang dimiliki perusahaan akan menarik investor untuk menanamkan modalnya ke dalam perusahaan sehingga nilai pasar perusahaan juga akan meningkat (Yunita, 2012). Investor akan memberikan penghargaan yang lebih kepada perusahaan yang mampu menciptakan nilai tambah dan keunggulan kompetitif secara berkesinambungan (Solikhah et al, 2010).Hal ini sejalan dengan konsep resource based theory. Contohnya :ketika perusahaan dapat mengelola sumber daya organisasionalnya dengan baik seperti fasilitas-fasilitas yang memadai untuk menunjang kegiatan operasi serta memiliki karyawan yang kompeten akan berdampak pada proses produksi yang efisien. Dengan efisiensi tersebut perusahaan dapat menekan biaya sehingga laba perusahaan dapat meningkat (Pambudi dan Nugrahanti, 2011). Laba yang meningkat merupakan salah satu nilai tambah yang dimiliki perusahaan untuk menarik investor menanamkan modalnya pada perusahaan tersebut.

Intellec tual Capital (VAICTM

) VA

CA VA HU ST

VA PB

V RO

E

PE R

AT O

Kinerj a Keuan

gan (KK) Nilai Pasar

H2:Intellectual capital berpengaruh positif terhadap nilai pasar perusahaan

3. METODE PENELITIAN 3.1 Populasi dan Sampel

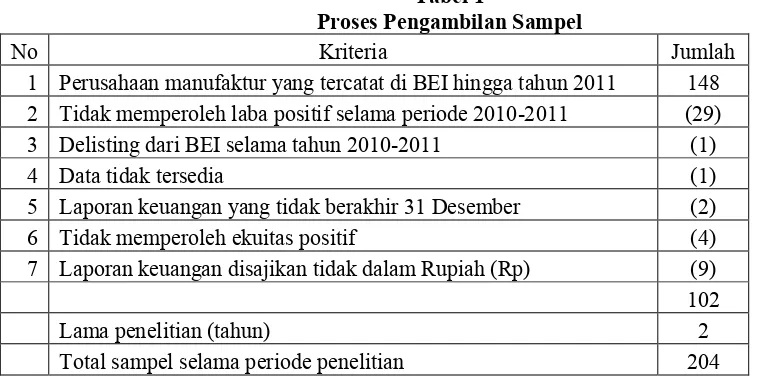

Populasi dari penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2011. Sedangkan sampel diambil dengan metode purposive sampling dengan kriteria sebagai berikut : 1) Perusahaan tidak mengalami delisting di Bursa Efek Indonesia selama tahun 2010-2011, 2) perusahaan memiliki laporan keuangan yang berakhir 31 Desember, 3) memperoleh laba positif selama periode 2010-2011, 4) Perusahaan memperoleh ekuitas positif selama periode 2010-2011, 5) Perusahaan menyajikan laporan keuangan dalam Rupiah (Rp).

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berupa data sekunder yaitu laporan keuangan perusahaan- perusahaan manufaktur yang disediakan oleh Bursa Efek Indonesia tahun 2010dan 2011 yang dapat diakses melalui www.idx.co.id serta ICMD (Indonesian Capital Market Directory) . Data yang digunakan adalah data laporan keuangan berupa data laba, biaya, ekuitas dan rasio keuangan perusahaan.

3.3 Variabel Penelitian

Variabel Independen :intellectual capital yang dimaksud dalam penelitian ini adalah intellectual capital yang diukur berdasarkan value added yang diciptakan oleh physical capital(VACA), Human Capital (VAHU) dan Structural Capital (STVA). Kombinasi dari ketiga value added tersebut disimbolkan dengan nama VAICTM. Formulasi perhitungan VAICTM oleh Pulic (1998) dalam Ulum (2008) adalah sebagai berikut:

1. VA = OUT IN

Output(OUT) Total penjualan dan pendapatan lain (pendapatan bunga dan pendapatan operasional, pada laporan laba rugi)

Input (IN) Beban dan biaya-biaya (selain beban karyawan, pada laporan laba rugi)

Value Added (VA) Selisih antara Output dan Input

2. VACA = VA/CE

Capital Employed (CE) : Dana yang tersedia berupa ekuitas dan laba bersih (pada laporan ekuitas dan laba bersih)

Value Added Capital Employed (VACA) menunjukkan kontribusi yang dibuat oleh setiap unit CE terhadap value added organisasi. 3. VAHU = VA/HC

Human Capital (HC) = beban karyawan (beban gaji pada laporan laba rugi)

Value Added Human Capital (VAHU) menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC terhadap

value addedorganisasi. 4. STVA = SC/VA

Structural capital(SC) = VA-HC

Structural Capital Value Added (SCVA) mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai.

5. VAICTM= VACA + VAHU + STVA

Value added Intellectual coefficient (VAICTM) mengindikasikan kemampuan intelektual organisasi.

Variabel Dependen

1. Kinerja keuangan perusahaan

Variabel dependen pertama dalam penelitian ini adalah kinerja keuangan. Kinerja keuangan diproksikan dengan ratio Return on Equity (ROE) danAsset turnover(ATO).

1.1 Return on equity (ROE) merupakan salah satu rasio profitabilitas yang mengukur efisiensi perusahaan dalam menghasilkan profit dari setiap uang yang diinvestasikan oleh pemegang saham. Rumus untuk menghitung ROE yaitu:

ROE = laba bersih : total ekuitas

1.2 Asset turnover (ATO) merupakan salah satu rasio produktivitas yang menggambarkan kemampuan modal yang ditanamkan dalam seluruh aktiva untuk menghasilkan pendapatan. Rumus untuk menghitung ATO yaitu :

ATO = total pendapatan : total asset

2. Nilai Pasar Perusahaan

Variabel dependen yang kedua dalam penelitian ini adalah nilai pasar perusahaan yang diproksikan dengan Price to Book Value ratio

(PBV) danPrice to Earning ratio(PER).

PBV= Harga pasar saham : Nilai buku per saham

2.2 Price to Earning Ratio (PER) menunjukkan besarnya harga yang dibayar investor untuk aliran earning yang akan diperoleh investor. Rumus untuk menghitung PER yaitu :

PER = Harga Saham : Laba per Saham

3.4 Tehnik Analisis Data 1. Statistik Deskriptif

Pengujian statistik desktiptif digunakan untuk memberikan gambaran profil data sampel. Statistik deskriptif juga bermanfaat untuk mendeskripsikan variabel-variabel dalam penelitian ini, yaitu akan memberikan gambaran umum dari tiap variabel penelitian. Statistikdeskriptif yang digunakan antara lain:

mean, standard deviation, maximal, minimal. 2. Statistik Inferensial

Penelitian ini menggunakan alat analisis

Structural Equation Modeling (SEM) dengan metode alternatif yaitu Partial Least Square

(PLS). Pemilihan metode PLS didasarkan pada pertimbangan bahwa dalam penelitian ini seluruh variabel yang digunakan merupakanvariabel laten yang dibentuk dengan indikatorformative.

PLS merupakan metode analisis yang

powerfull karena tidak didasarkan pada banyak asumsi. Misalnya, data tidak harus berdistribusi normal, sampel tidak harus besar. Selain dapat digunakan untuk mengkonfirmasi teori, PLS juga dapat digunakan untuk menjelaskan ada tidaknya hubungan antar variabel laten (Ghozali, 2008).

Model analisis jalur semua variabel laten dalam PLS terdiri dari tiga set hubungan, yaitu (Ghozali, 2008):

1. Inner model, yaitu model struktural yang menghubungkan antar variabel laten. 2.Outer model,yaitu model pengukuran yang

menghubungkan indikator dengan variabel latennya.

3. Weight relation, yaitu di mana nilai kasus dari variabel laten dapat diestimasi.

2.1 Uji Outer Model

Uji outer model yaitu menguji hubungan antara indikator dengan variabel latennya. Indikator formatif digunakan sebagai pembentuk variabel dependen dan

diasumsikan bahwa antar indikator tidak saling berkorelasi, maka ukuran internal konsistensi reliabilitas (cronbach alpha) tidak diperlukan untuk menguji reliabilitas konstruk formatif (Ghozali, 2008). Konstruk formatif pada dasarnya merupakan hubungan regresi dari indikator ke konstruk, makacara menilainya adalah dengan melihat nilai koefisien regresi dan signifikansi dari koefisien regresi tersebut. Pengambilan keputusan dalam outer model yaitu dengan melihat nilai outer weight masing-masing indikator dan nilai signifikansinya. Nilai weight yang disarankan adalah diatas 0,50 dan nilai T-statistic diatas 1,282 (untuk 0,10) ; 1,645 ( untuk 0,05) dan 2,326 (untuk 0,01) (one tailed) (Solikhahet al, 2010).

2.2UjiInner Model

Pengujian inner model atau model struktural dilakukan untuk melihat hubungan antara variabel laten, nilai signifikansi dan R-square dari model penelitian. Model struktural dievaluasi dengan menggunakan R-square untuk konstrukdependen dan uji t serta signifikansi dari koefisien parameter jalur struktural. Dalam menilai model dengan PLS dimulai dengan melihat R-square untuk setiap variabel laten dependen. Perubahan nilai R-square dapat digunakan untuk menilai pengaruh variabel laten independen tertentu terhadap variabel laten dependen apakah mempunyai pengaruh yang substantif (Ghozali, 2008). Pengambilan keputusan dalam inner model yaitu dengan melihat weight dari hubungan tersebut harus menunjukkan arah positif dengan T-statistic diatas 1,282 (untuk 0,10) ; 1,645 ( untuk 0,05) dan 2,326 (untuk 0,01) (one tailed) (Solikhahet al, 2010).

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Sampel Penelitian

Tabel 1

Proses Pengambilan Sampel

No Kriteria Jumlah

1 Perusahaan manufaktur yang tercatat di BEI hingga tahun 2011 148 2 Tidak memperoleh laba positif selama periode 2010-2011 (29)

3 Delisting dari BEI selama tahun 2010-2011 (1)

4 Data tidak tersedia (1)

5 Laporan keuangan yang tidak berakhir 31 Desember (2)

6 Tidak memperoleh ekuitas positif (4)

7 Laporan keuangan disajikan tidak dalam Rupiah (Rp) (9) 102

Lama penelitian (tahun) 2

Total sampel selama periode penelitian 204

4.2 Analisis Deskriptif Statistik

Tabel 2 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

VACA 204 0,01 1,17 0,24 0,16

VAHU 204 1,03 26,64 3,93 3,52

STVA 204 0,03 0,96 0,6 0,23

VAIC 204 1,13 28,02 4,77 3,68

ROE 204 0,01 113,13 18,54 17,01

ATO 204 0,24 4,19 1,31 0,635

PER 204 0,5 5392 48,33 385,74

PBV 204 0,18 38,97 2,6 4,14

Sumber : data sekunder diolah, 2013 Tabel diatas menunjukkan rata-rata VAIC

perusahaan sampel selama tahun 2010-2011 sebesar 4,77 yang menunjukkan bahwa perusahaan manufaktur di Indonesia mampu menciptakan nilai tambah sebesar Rp. 4,77 untuk setiap rupiah yang diinvestasikan dalam

Intellectual capital. Nilai VAIC tertinggi adalah PT. Resorce Alam Indonesia Tbk sebesar 28,02 sedangkan nilai VAIC terendah adalah PT. Panasia Indosyntec Tbk sebesar 1,13.

Rata- rata ROE selama tahun 2010-2011 sebesar 18,54% menunjukkan perusahaan dapat menghasilkan laba bersih Rp 0,185 untuk setiap Rp 1,00 modal pemegang saham. Nilai ROE tertinggi adalah PT. Unilever indonesia Tbk sebesar 113,13% sedangkan nilai ROE terendah adalah PT. KMI wire and Cable Tbk sebesar 0,01%.

Rata-rata ATO selama tahun 2010-2011 sebesar 1,31 yang menunjukkan bahwa perusahaan dapat menghasilkan penjualan bersih sebesar Rp 1,31 atas

adalah PT. Metrodata Electronics Tbk sebesar 4,19 sedangkan nilai ATO terendah adalah PT. Leyand International Tbk sebesar 0,24.

Rata- rata PER selama tahun 2010-2011 sebesar 48,33 menunjukkan besarnya harga yang dibayar investor sebesar Rp 48,33 untuk setiap rupiah laba yang dihasilkan perusahaan. Nilai PER tertinggi adalah PT. Leyand International Tbk sebesar 5392 sedangkan nilai PER terendah adalah PT. Multipolar Corporation Tbk sebesar 0,50.

4.3 Analisis Statistik Inferensial

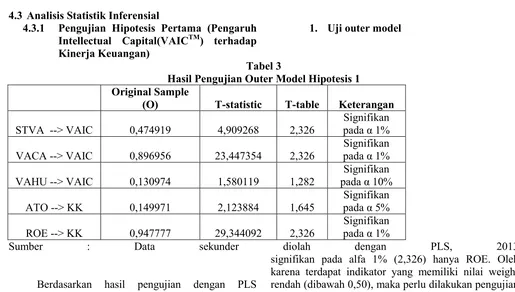

4.3.1 Pengujian Hipotesis Pertama (Pengaruh Intellectual Capital(VAICTM) terhadap Kinerja Keuangan)

1. Uji outer model

Tabel 3

Hasil Pengujian Outer Model Hipotesis 1 Original Sample

(O) T-statistic T-table Keterangan

STVA --> VAIC 0,474919 4,909268 2,326 Signifikanpada 1% VACA --> VAIC 0,896956 23,447354 2,326 Signifikanpada 1% VAHU --> VAIC 0,130974 1,580119 1,282 pada 10%Signifikan

ATO --> KK 0,149971 2,123884 1,645 Signifikanpada 5% ROE --> KK 0,947777 29,344092 2,326 Signifikanpada 1%

Sumber : Data sekunder diolah dengan PLS, 2013

Berdasarkan hasil pengujian dengan PLS sebagaimana ditunjukkan pada tabel diatas, diketahui bahwa dari 3 indikator yang membentuk VAIC hanya VACA yang memiliki weight (Original sample) diatas 0,50 dan memiliki T- statistic yang signifikan pada alfa 1% (2,326) atau dengan kata lain T-statistic (23,447) diatas 2,326. Sedangkan indikator yang membentuk kinerja keuangan yang memiliki weight diatas 0,50 dan

signifikan pada alfa 1% (2,326) hanya ROE. Oleh karena terdapat indikator yang memiliki nilai weight rendah (dibawah 0,50), maka perlu dilakukan pengujian ulang dengan mengeliminasi indikator-indikator yang memiliki weight rendah tersebut.

-Recalculate-Tabel 4

Hasil Pengujian Outer Model Hipotesis 1 (Recalculate)

Sumber : Data sekunder diolah dengan PLS, 2013 Setelah direcalculate dengan hanya melibatkan

indikator-indikator yang memiliki weight diatas 0,50 dan signifikan maka dapat diketahui bahwa hasil outer weight recalculate menunjukkan bahwa VACA dan ROE memiliki nilai weight 1,000. Hal ini menunjukkan

2. Uji Inner Model

Tabel 5

Hasil Pengujian Inner Model Pengaruh IC terhadap Kinerja Keuangan

Sumber : Data sekunder diolah dengan PLS, 2013 Berdasarkan tabel diatas dapat disimpulkan bahwa

intellectual capital berpengaruh terhadap kinerja keuangan sebesar 0,615 (positif)dengan T-statistic sebesar 16,124 yang signifikan pada alfa 5% (1,645). Dengan begitu dapat disimpulkan bahwa hipotesis pertama yang mengatakan bahwa intellectual capital

berpengaruh positif terhadap kinerja keuangan diterima. Nilai R square sebesar 0,379 berarti bahwa variabelintellectual capital mampu menjelaskan variabel kinerja keuangan sebesar 37,9%, sedangkan sisanya 63,1% dijelaskan oleh variabel lain diluar model.

Hasil penelitian ini sesuai dengan penelitian yang telah dilakukan oleh Chen et al. (2005), Ulum (2008) serta Solikhah et al. (2010). Temuan ini menunjukkan semakin tinggi nilai intellectual capital

yang dimiliki perusahaan, maka kinerja keuangan perusahaan semakin meningkat. Artinya perusahaan yang mengelolaintellectual capitalnya secara maksimal akan mampu menciptakanvalue addeddan keunggulan kompetitif yang akan bermuara pada peningkatan kerja keuangan perusahaan (Solikhah et al, 2010). Hal ini sesuai denganResource Based Theoryyang menyatakan bahwaperusahaan yang mampu mengelola sumber daya yang dimilikinya secara efektif maka hal tersebut dapat menciptakan keunggulan kompetitif dibanding para pesaingnya. Selain itu hal ini juga menunjukkan bahwa perusahaan telah menggunakanintellectual capitalyang dimilikinya untuk mengelola sumber daya yang ada secara efisien dan ekonomis, yang pada akhirnya berdampak pada kinerja keuangan yang meningkat. Contohnya, PT Resouce Alam IndonesiaTbk dalam penelitian ini memiliki VAIC yang tertinggi sebesar 28,02 yang dikuti dengan ROE yang baik (diatas rata-rata) sebesar 68,51%. Hal ini menunjukkan dengan memiliki VAIC yang baik maka akan berdampak pada kinerja keuangan yang baik pula.

Dalam penelitian ini hanya indikator VACA yang valid membentuk konstruk intellectual capital

(VAIC). Meskipun hanya VACA saja yang valid mengukur konstrukintellectual capitaltidak akan

mengurangi pemaknaan IC karena hal ini sejalan denganresource based theory, ketika perusahaan dapat mengelola sumber daya yang dimiliki maka hal tersebut akan menciptakan keunggulan kompetitif. VACA merupakan salah satu sumber daya yang dimiliki perusahaan dimana perusahaan dapat menggunakannya untuk menciptakan keunggulan kompetitif.

Indikator VACA yang valid membentuk konstruk intellectual capital (VAIC) sesuai dengan penelitian yang pernah dilakukan Chenet.al(2004), Jati (2008) dan Tulisiana (2010) dalam Ekowati et al.

(2010). Rasionalisasi yang mampu menjelaskan hal tersebut adalah bahwa efisiensi penggunaan pysical capital (capital employed) merupakan indikator yang penting untuk mengetahui kinerja keuangan pada perusahaan manufaktur. Perusahaan manufaktur masih menitikberatkan pada penggunaan mesin dan peralatan untuk produksi serta dana yang tersedia (ekuitas dan laba bersih) untuk meningkatkan nilai tambah perusahaan. Selain itu perusahaan manufaktur adalah perusahaan yang menjual produknya dimulai dengan proses produksi yang tidak terputus mulai dari pembelian bahan baku, proses pengolahan bahan hingga menjadi produk yang siap di jual. Hal ini menunjukan bahwa pysical capital(capital employed) merupakan sumber daya utama perusahaan manufaktur untuk menciptakan value added dalam menghasilkan kinerja keuangan yang baik.

Nilai STVA yang memiliki weight rendah dalam penelitian ini mengindikasikan bahwa sistem operasional perusahaan, budaya organisasi, filosofi manajemen dan semua bentuk intellectual property

yang dimiliki perusahaan tidak terlalu efisien dan ekonomis dalam menciptakan nilai tambah bagi perusahaan. Structural capital perusahaan yang ada hanyalah rutinitas yang dilakukan oleh seluruh individu yang ada dalam perusahaan, sehingga tidak dapat mempengaruhi proses produksi dan penciptaan inovasi bagi produk-produk yang lebih inovatif yang dapat meningkatkan kinerja keuangan perusahaan (Ekowatiet al, 2010).

Original

Sample (O) standardeviasi squareR- statisticT- T-tabel Keterangan

VAIC -->

Seorang individu dapat memiliki tingkat intelektualitas yang tinggi, tetapi jika organisasi memiliki sistem dan prosedur yang buruk maka modal intelektual tidak dapat mencapai kinerja secara optimal dan potensi yang ada tidak dapat dimanfaatkan secara maksimal (Sawarjuwono dan Kadir,2003). Hal itu terbukti nilai VAHU yang juga memiliki weight rendah. Jumlah biaya yang dikeluarkan perusahaan untuk karyawannya tidak terlalu efisien dan ekonomis dalam penciptaan nilai tambah bagi perusahaan.

Indikator ROE yang valid dan signifikan membentuk konstruk kinerja keuangan dalam penelitian

ini sesuai dengan penelitian yang dilakukan oleh Ekowati et al, (2010). ROE menggambarkan efisiensi perusahaan dalam menghasilkan profit dari setiap uang yang diinvestasikan oleh pemegang saham. Hal ini menunjukkan bahwa perusahaan manufaktur lebih menggunakan pysical capital (capital employed) yang dimiliki untuk menghasilkan profit bagi perusahaan.

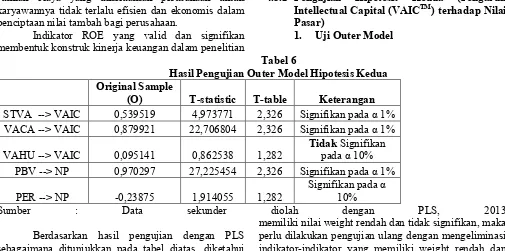

4.3.2 Pengujian Hipotesis Kedua (Pengaruh Intellectual Capital (VAICTM) terhadap Nilai Pasar)

1. Uji Outer Model Tabel 6

Hasil Pengujian Outer Model Hipotesis Kedua Original Sample

(O) T-statistic T-table Keterangan

STVA --> VAIC 0,539519 4,973771 2,326 Signifikan pada 1% VACA --> VAIC 0,879921 22,706804 2,326 Signifikan pada 1% VAHU --> VAIC 0,095141 0,862538 1,282 Tidakpada 10%Signifikan

PBV --> NP 0,970297 27,225454 2,326 Signifikan pada 1% PER --> NP -0,23875 1,914055 1,282 Signifikan pada 10%

Sumber : Data sekunder diolah dengan PLS, 2013

Berdasarkan hasil pengujian dengan PLS sebagaimana ditunjukkan pada tabel diatas, diketahui bahwa dari 3 indikator yang membentuk intellectual capital(VAIC) hanya VACA dan STVA yang memiliki weight diatas 0,50 dan signifikan pada alfa 1% (2,326), sedangkan indikator pembentuk nilai pasar hanya PBV yang memiliki weight diatas 0,50 dan signifikan pada alfa 1% (2,326). Oleh karena terdapat indikator yang

memiliki nilai weight rendah dan tidak signifikan, maka perlu dilakukan pengujian ulang dengan mengeliminasi indikator-indikator yang memiliki weight rendah dan tidak signifikan tersebut.

Recalculate -Tabel 7

Hasil Pengujian Outer Model Hipotesis Kedua (Recalculate) Original Sample

(O) T-statistic tableT- Keterangan

STVA --> VAIC 0,620185 9,329598 2,326 Signifikan pada 1% VACA --> VAIC 0,881234 28,320677 2,326 Signifikan pada 1%

PBV --> NP 1,000

Sumber : Data sekunder diolah dengan PLS, 2013 Setelah direcalculate dengan hanya melibatkan indikator-indikator yang memiliki weight diatas 0,50 dan signifikan, maka dapat diketahui hasil outer weight recalculate menunjukkan bahwa VACA dan STVA memiliki nilai weight 0,881 dan 0,620 dan memiliki

T-PBV memiliki weight sebesar 1,000. Hal ini menunjukkan bahwa indikator VACA, STVA dan PBV yang valid untuk mengukur variabelintellectual capital

2. Uji Inner Model

Tabel 8

Hasil Pengujian Inner Model Pengaruh IC terhadap Nilai Pasar Original

Sample (O) standardeviasi squareR- statisticT- tabel Keterangan

T-VAIC -->

NP 0,530885 0,038236 0,281838 13,874601 1,645 pada 5%Signifikan Sumber : Data sekunder diolah dengan PLS, 2013

Berdasarkan tabel diatas dapat disimpulkan bahwa intellectual capital berpengaruh terhadap nilai pasar sebesar 0,531 (positif) dengan T-statistic sebesar 13,875 yang signifikan pada alfa 5% (1,645). Dengan begitu dapat disimpulkan bahwa hipotesis kedua yang mengatakan bahwa intellectual capital berpengaruh positif terhadap nilai pasar diterima. Nilai R-square sebesar 0,282 berarti bahwa variabelintellectual capital

mampu menjelaskan variabel nilai pasar sebesar 28,2%, sedangkan sisanya 72,8% dijelaskan oleh variabel lain diluar model.

Hasil penelitian ini konsisten dengan temuan Chenet al. (2005), Entika dan Ardiyanto (2012), Yunita (2012). Temuan ini menunjukkan jika IC dikelola dengan baik maka hal ini akan meningkatkan persepsi pasar terhadap nilai perusahaan (Chenet al,2005 dalam Entika dan Ardiyanto, 2012). Investor cenderung akan memberikan apresiasi lebih terhadap perusahaan yang mampu mengelola modal intelektual karena hal tersebut mengindikasikan bahwa perusahaan tersebut akan mampu menciptakan nilai tambah bagi perusahaannya dan secara tidak langsung akan meningkatkan kesejahteraan para pemegang sahamnya. Hal ini dikarenakan modal intelektual diyakini mampu menciptakan keunggulan kompetitif bagi perusahaan, dimana dengan keunggulan kompetitif tersebut mengindikasikan bahwa perusahaan memilikikinerja keuangan yang baik. Adanya kinerjakeuangan yangbaik yang dimiliki oleh perusahaan akan memikat investor untuk menanamkan modalnya ke dalam perusahaan, sehingga dengan begitu nilai pasar pun akan meningkat (Yunita, 2012). Hal ini sejalan dengan konsepResource Based Theoryyang menyatakan bahwa perusahaan yang mampu mengelola sumber daya yang dimilikinya secara efektif maka hal tersebut dapat menciptakan keunggulan kompetitif dibanding para pesaingnya. Contohnya, PT Resouce Alam Indonesia dalam penelitian inimemiliki VAIC tertinggi sebesar 28,02 yang dikuti dengan PBV yang bagus (diatas rata-rata) sebesar 9,82. Hal ini menunjukkan dengan memiliki VAIC yang bagus akan berdampak pada nilai pasar yang bagus juga.

Dalam penelitian ini indikator hanya VACA dan STVA yang valid dan signifikan membentuk konstrukintellectual capital(VAIC). Rasionalisasi yang mampu menjelaskan hal ini adalah pysical capital (capital employed) masih merupakan daya tarik bagi para investor. Investor cenderung menilai perusahaan manufaktur melalui pysical capital(capital employed)yang dimiliki perusahaan tersebut seperti dana yang dimiliki perusahaan tersebut serta asset-asset yang dimilikinya. Hal ini juga menunjukkan bahwa perusahaan manufaktur lebih berfokus mengelola

pysical capital(capital employed) yang dimilikinya untuk menciptakan value addeddan menarik investor. Selain ituefisiensi perusahaan dalam mengelolastructural capital yang dimilikiuntuk mendukung kegiatan perusahaan juga merupakan daya tarik bagi investor.

VAHU yang tidak signifikan dalam penelitian ini mengindikasikan bahwa biaya yang dikeluarkan perusahaan untuk karyawannya tidak terlalu efisien untuk menghasilkan nilai tambah bagi perusahaan manufaktur. sehingga kontribusi human capital untuk meningkatkan nilai perusahaan dimata investor tidak terlalu efisien dalam penelitian ini (Entika dan Ardiyanto, 2012).

Indikator PBV yang signifikan dan valid mengukur konstruk kinerja pasar menunjukkan bahwa pasar menilai kinerja manajemen dan organisasi suatu perusahaan lebih menitikberatkan pada pysical capital (capital employed) yang dimiliki perusahaan tersebut seperti dana yang tersedia (ekuitas dan laba bersih) yang dimiliki perusahaan.

KESIMPULAN, KETERBATASAN, SARAN DAN 5.1 Kesimpulan

pengamatan 2010-2011. Dalam penelitian ini dari ketiga indikator IC (VAIC), indikator value added capital employed (VACA) yang paling dominan membentuk variabel IC (VAIC) dalam perusahaan manufaktur. Hal ini membuktikan bahwa memang dalam perusahaan manufaktur komponen capital employed-lah yang menjadi fokus perhatian dalam proses dan kegiatan produksi. Selain itu hal ini menunjukkan perbedaan industri yang diteliti akan menghasilkan hasil yang berbeda khususnya indikator yang lebih dominan dalam membentuk IC (VAIC). Contohnya penelitian yang dilakukan Ulum (2008) pada perusahaan perbankan menunjukkan indikator value added human capital(VAHU) yang paling dominan membentuk variabel IC (VAIC).

Berdasarkan hasil pengujian dengan PLS diketahui secara statistik terdapat pengaruh IC (VAIC) terhadap nilai pasar perusahaan selama dua tahun pengamatan 2010-2011. Dalam penelitian ini dari ketiga indikator IC (VAIC), indikator value added capital employed (VACA) dan structural capital value added (STVA) yang lebih dominan membentuk variabel IC (VAIC) dalam perusahaan manufaktur. Sedangkan indikator value added human capital (VAHU) tidak valid untuk mengukur variabel IC (VAIC) dalam penelitian ini. Hal ini menunjukkan perusahaan manufaktur lebih menekankan pada pengolahan pysical asset (capital employed)yang dimilikinya daripada melakukan investasi dalam

human capital.

5.2 Keterbatasan

Keterbatasan dari penelitian yang dilakukan sebagai berikut:

1. Beberapa indikator pengukur variabelintellectual capital (VAIC) ternyata ditemukan masih lemahuntuk mendukung konsep pengukuran variabelintellectual capital.

2. Beberapa indikator pengukur variabel kinerja keuangan dan nilai pasar perusahaan ternyata ditemukan masih lemah untuk mendukung konsep pengukuran variabel kinerja keuangan dan nilai perusahaan.

3. Periode pengamatan yang singkat yaitu dua tahun.

5.2 Saran

1. Penelitian selanjutnya agar memilih indikator

dan nilai pasar perusahaan seperti misalnya: untuk mengukur kinerja keuangan menggunakan Rasio ProfitabilitasNet Profit Margin (NPM) untuk melihat bagaimana

intellectual capital yang dimiliki dapat meningkatkan penjualan atau Return on Investment (ROI) karena ROI menunjukkan bagaimana perusahaan mengelola seluruh asset yang dimilikinya untuk menghasilkan laba. Sedangkan untuk mengukur nilai pasar dapat menggunakanEarning Per Share(EPS) karena EPS menunjukan pendapatan yang diperoleh setiap lembar saham, jika nilai laba per saham besar maka akan semakin besar pula kemungkinan perusahaan untuk membagikan deviden atau Annual Stock

Return (ASR) karena ASR

mengukurperubahan harga saham termasuk deviden dan disesuaikan untuk setiap saham yang bervariasi. Peningkatan pembagian deviden merupakan salah satu cara untuk meningkatkan kepercayaan dari pemegang saham karena jumlah deviden yang besar adalah yang diinginkan oleh investor sehingga harga sahamakan menjadi naik. 2. Penelitian selanjutnya dapat

mengklasifikasikan sampel ke dalam high-tech industri dan low- tech industri, karena diyakini intellectual capital untuk masing-masing industri tersebut berbeda.

3. Menambah jumlah periode pengamatan

DAFTAR PUSTAKA

Artinah, Budi. 2011. Pengaruh Intellectual Capital Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Perbankan). Jurnal Ilmu-Ilmu Sosial Vol. 3, No. 1, Hal. 51-58

Boedi, Soelistijino. 2008. Pengungkapan Intellectual Capital dan Kapitalisasi Pasar (Studi Empiris Pada Perusahaan Publik di Indonesia) . Universitas Diponegoro Semarang.

Chen, M.C., S.J. Cheng, Y. Hwang. 2005. An empirical investigation of the relationship between intellectual capital and firms market value and financial performance . Journal of Intellectual Capital.Vol. 6 N0. 2. pp. 159-176. Ekowati, Serra, Oman Rusmana dan Mafudi. 2010.

Entika, Nova Lili dan M Didik Ardiyanto. 2012. Pengaruh Elemen Pembentuk Intellectual Capital Terhadap Nilai Pasar dan Kinerja Keuangan Pada Perusahaan Perbankan Yang Terdaftar di BEI. Diponegoro Journal Of Accounting Vol. 1, No. 2, Hal. 1-11

Ghozali, Imam. 2008. Structural Equation Modeling Metode Alternatif dengan Partial Least Square (PLS). Badan Pnerbit Universitas Diponegoro. Semarang. Universitas Jenderal Soedirman. Kuryanto, Benny dan M. Syafruddin. 2008. Pengaruh

Modal Intelektual terhadap Kinerja Keuangan Perusahaan .Proceeding SNA XI. Pontianak.

Laporan Keuangan Auditan Tahun 2010 dan 2011. www.idx.co.id( Diakses 12 Januari2013).

Mangkuprawira, Sjafri.2011. Manajemen Sumber

Daya Manusia Strategic.

Cetakan Kedua, Ghalia

Indonesia, Jakarta.

Margaretha, Farah dan Arief Rakhman. 2006. Analisis Pengaruh Intellectual Capital Terhadap Market Value dan Financial Performance Perusahaan Dengan Metode Value Added Intellectual Coefficient. Jurnal Bisnis dan Akuntansi, Vol. 8, No. 2, Hal. 199-217.

Pambudi, Sedyo dan Yeterina widi Nugrahanti. 2011. Pengaruh Intellectual Capital Terhadap Kinerja Perusahaan (Studi Pada Perusahaan Perbankan Yang Terdaftar di BEI Tahun 2007-2008). Jurnal Megadigma Vol. 4, No. 3, Hal. 363-380 Pramelasari, Yosi Metta. 2010. Pengaruh Intellectual

Capital terhadap Nilai Pasar dan Kinerja Keuangan Perusahaan. Universitas Diponegoro, Semarang.

http://eprints.undip.ac.id/22500/1/PDFskripsi.pdf Puspitasari, Maritza Ellanyndra. 2011. Pengaruh

Intellectual Capital Terhadap Business Performance Pada Perusahaan Manufaktur yang Terdaftar di BEI. Universitas Diponegoro. Semarang.

Sawarjuwono, Tjiptohadi dan Agustine Prihatin Kadir. 2003. Intellectual Capital: Perlakuan, Pengukuran dan Pelaporan (Sebuah Library Research). Jurnal Akuntansi dan Keuangan. Vol 5, No. 1, 31-51.

Solikhah, B., Abdul Rohman dan Wahyu Meiranto. 2010. Implikasi intellectual capital terhadap financial performance, growth dan market value;

studi empiris dengan pendekatan simplistic specification . Simposium Nasional Akuntansi XIII. Purwokerto.

Subkhan dan Dyah Pitaloka Ciptaningrum. 2010. Pengaruh IC terhadap Kinerja Keuangan Perusahaan Perbankan Periode 2005-2007. Jurnal Dinamika Akuntansi Vol. 2, No. 1, Hal. 30-36

Suhendah, Rousilita. 2012. Pengaruh Intellectual Capital Terhadap Profitabilitas, Produktivitas, dan Penilaian Pasar Pada Perusahaan Yang Go Public di Indonesia Tahun 2005-2007. Simposium Nasional Akuntansi XV. Banjarmasin.

Sunarsih, Ni Made dan Ni Putu Yuria Mendra. 2012. Pengaruh Modal Intelektual Terhadap Nilai Perusahaan Dengan Kinerja Keuangan Sebagai Variabel Intervening Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia. Simposium Nasional Akuntansi XV. Banjarmasin.

Ulum, I., I. Ghozali dan A. Chariri. 2008. Intellectual Capital dan Kinerja Keuangan Keuangan Perusahaan; Suatu Analisis dengan Pendekatan

Partial Least Squares. Simposium Nasional Akuntansi XI. Pontianak.

Ulum, Ihyaul. 2008. Intellectual Capital Performance Sektor Perbankan di Indonesia. Jurnal Akuntansi dan Keuangan, Vol. 10, No. 2, November, halaman 77-84.

Wahdikorin, Ayu. 2010. Pengaruh Modal Intelektual Terhadap Kinerja Keuangan Perusahaan Perbankan Yang Terdaftar Di BEI tahun 2007-2009. Universitas Diponegoro, Semarang. http:

eprints.undip.ac.id/23467/1/-AYU_WAHDIKORIN_-_SKRIPSI.PDF

Wiradinata, Jeffy dan Baldric Siregar. 2011. Pengaruh Modal Intellectual Terhadap Kinerja Keuangan Pada Perusahaan Sektor Keuangan yang Terdaftar Di Bursa Efek Indonesia. Jurnal Akuntansi dan Manajenem, Vol. 22, No. 2, Agustus, halaman 107-124.

Yunita, Novelina. 2012. Pengaruh Modal Intellectual Terhadap Kinerja Keuangan dan Nilai Pasar. Accounting Analysis Journal. Vol. 1, No. 1, Agustus, halaman 1-7.