PENGETAHUAN INVESTASI DAN TIPE INVESTOR

DI SALATIGA

Ari Budi Kristanto

Jurusan Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana

Hans Hananto Andreas

Jurusan Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana

ABSTRACT

This study aims to see how the knowledge and attitudes of people in Salatiga are related to financial management. They are grouped into four types of investors: safe-player, open books, money dummies, and risk seekers (Keller and Siegrist 2006). The data was taken from a survey conducted in Salatiga. The samples were taken using a convenience sampling method taking into account the representation of the demographic characteristics of the community. A set of questionnaire was used to obtain data measuring attitude toward financial security condition, attitude to investment, obsession with money, immoral feeling on investment, attitudes toward gambling, interest in financial issues, attitudes towards saving, and open attitude about financial issues. The study results show type of investors associated with their attitude towards money in Salatiga. The results showed that the respondents tend to be safe players, who are likely to have a positive attitude towards investment as a safe investment. This fact is supported by demographic conditions in Salatiga.

Keywords: Investor Type, Financial Literacy

PENDAHULUAN

Investasi merupakan hal yang penting, tidak hanya bagi korporasi namun

dengan menanamkan uangnya di pasar modal. Responden penelitian tersebut menganggap pendapatan dari portofolio yang dibentuk di pasar modal sama dengan pendapatan hari tua mereka. Gambaran tersebut menyiratkan kepada kita bahwa semakin hari, investasi menjadi hal yang penting untuk dilakukan.

Meskipun investasi merupakan hal yang penting, pada kenyataannya minat investasi masyarakat Indonesia masih rendah. Fakta bahwa masyarakat kelas menengah Indonesia meningkat, ternyata tidak diimbangi dengan peningkatan minat investasi di pasar modal. Menurut Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK), pengetahuan mengenai berinvestasi masyarakat masih rendah. Kondisi rendahnya pengetahuan berinvestasi ini, dapat terkait dengan rendahnya minat berinvestasi. Rendahnya minat investasi ini tercermin dari jumlah investor yang sangat sedikit dibanding total masyarakat kelas menengah di Indonesia (viva.co.id, 2014). Data lain menunjukkan bahwa di Amerika jumlah masyarakat yang berinvestasi di pasar modal sudah mencapai 50%, namun di Indonesia baru

mencapai 0.2%, dimana kondisi ini juga terkait oleh rendahnya pengetahuan investasi oleh masyarakat (suaramerdeka.com, 2011).

Pengetahuan terhadap investasi adalah hal yang penting dalam keputusan investasi. Berdasarkan penelitian yang dilakukan oleh OJK tahun 2013 menyatakan bahwa secara umum tingkat literasi keuangan masyarakat Indonesia baru sebesar 21,8%. Situasi ini membuat pengetahuan investasi masyarakat juga rendah. Angka ini adalah angka yang rendah, hal ini berarti kebanyakan masyarakat indonesia tidak mengnal produk-produk investasi seperti saham, obligasi, reksadana, asuransi, dan perbankkan. Hasil penelitian Bryne (2007) juga mengatakan bahwa pengetahuan keuangan yang rendah akan menyebabkan pembuatan rencana keuangan yang salah dan menyebabkan bias dalam pencapaian kesejahteraan di saat usia tidak produktif lagi.

agar pengambil keputusan investasi merasa nyaman. Keputusan investasi perlu didasarkan pada tipe investor, sehingga keputusan investasi yang berjangka panjang tersebut akan benar-benar sesuai dengan preferensi investor. Dengan demikian desain edukasi dan sosialisasi kepada masyarakat perlu disesuaikan dengan tipe dan preferensi masyarakat, sehingga tujuan sosialisasi dan edukasi dapat tercapai.

Tipe investor juga hal yang perlu diperhatikan dalam keputusan investasi. Beberapa review dari teori dan riset di psikologis pasar modal meyatakan bahwa investor tidak akan berperilaku secara rasional ketika akan melakukan investasi di pasar modal, seperti yang diasumsikan oleh teori pasar modal yang efisien. Meskipun perilaku investor yang homogen dapat dijelaskan oleh perilaku investor yang rasional, tetapi masing-masing individu memiliki karakteristik yang berbeda khususnya ketika akan melihat preferensi mereka terhadap risiko. Sehingga dalam perkembangannya perilaku investor merupakan gabungan dari teori keuangan dan teori psikologis. Warneryd (2001) meyatakan bahwa perusahaan investasi dapat

membuat strategi marketing yang baik jika mereka dapat mengelompokkan investor dalam beberapa segmen sesuai dengan karakteristik psikologis mereka.

Berdasarkan uraian di atas maka peneliti ingin melihat bagaimana kondisi pengetahuan masyarakat di Salatiga terhadap investasi, serta bagaimana pemetaan tipe investor masyarakat di Salatiga. Tujuan dari penelitian ini adalah untuk menggambarkan kodisi pengetahuan investasi masyarakat Salatiga, serta membuat pemetaan tentang segmentasi tipe investor berdasarkan variabel psikologis yang dikaitkan dengan sikap mereka terhadap uang. Selanjutnya hasil penelitian ini dapat dijadikan sebagi sebuah referensi dalam perumusan desain sosialisasi dan edukasi minat investasi yang tepat bagi masyarakat Salatiga.

KAJIAN TEORI, KAJIAN EMPIRIS DAN PENGEMBANGAN HIPOTESIS

Penelitian tentang Sikap Investor terhadap Uang

Yamauchi dan Templer (1982) membuat sebuah formulasi beberapa item yang memiliki hubungan dengan uang, sehingga didapatkanlah lima item sebagai ini: 1. Kekuatan dan gengsi, 2. Hak terhadap waktu, 3. Ketidakpercayaan, 4. Kualitas,

5. Kegelisahan,dimana variabel-variabel di atas tidak ada kaitannya dengan sikap investor terhadap uang yang dihubungkan dengan investasi. Oleh karena itu Keller

dan Siegrist (2004) menghubungkan sikap seseorang terhadap investasi terhadap persepsi etis mereka berinvestasi dipasar modal (saham). Dengan menggunakan

exploratory factor analysis didapatkanlah sembilan komponen sebagai berikut: 1. Sikap terhadap keamanan keuangan (alokasi dan budgeting)

2. Sikap terhadap berinvetasi di saham

3. Pembelian menurut kata hati (impulsive buying) 4. Obsesi investor terhadap uang

5. Perasaan tidak bermoral (immorality) terhadap pasar saham 6. Sikap terhadap gambling

7. Ketertarikan terhadap bentuk-bentuk investasi 8. Sikap terhadap saving

9. Keterusterangan tentang keuangan

Berdasarkan sembilan katagori di atas maka dapt dikelompokkan ke dalam empat segmen investor yaitu:

Tipe investor safe player lebih meyukai produk investasi yang memiliki keamanan yang pasti seperti saving. Investor dalam tipe ini akan berhati-hati dalam melakukan investasi dalam produk-produk keuangan. Mereka suka melakukan perencanaan terhadap uang mereka sehingga setiap pembelian yang akan dilakukan dilakukan dengan cara yang hati-hati. Aktivitas menyimpan uang bagi safe player merupakan hal yang penting dibandingkan dengan membelanjakannya. Mereka akan bangga jika jumlah uang yang mereka tabung akan semakin banyak, memiliki uang dan menambah kekayaan merupakan tujuan utama hidup mereka. Safe Player cenderung tidak suka terhadap saham, karena mereka menganggap investasi di saham merupakan sebuah perjudian. Selain itu mereka juga tidak mau mengeluarkan semua informasi mereka (berkaitan dengan uang) terhadap personal finance.

2. Open Books

Investor tipe ini akan lebih terbuka terhadap personal finance. Disamping itu

open books investor cenderung untuk tidak peduli terhadap uang sehingga mereka memiliki ketertarikan yang rendah terhadap produk-produk keuangan.

Mereka juga memiliki kepercayaan yang rendah terutama dalam pengelolaan uang. Dengan demikian mereka akan memiliki sikap yang negatif terhadap saham, pasar saham dan perjudian. Keamanan keuangan dengan melakukan

saving merupakan hal yang cukup penting tetapi tidak sepenting tipe safe player

3. Money Dummies

Investor yang masuk dalam kategori ini juga memiliki ketertarikan yang rendah terhadap uang, memiliki obsesi yang rendah terhadap uang, memiliki ketertarikan yang rendah terhadap produk-produk keuangan. Oleh karena itu mereka memiliki sikap yang negatif terhadap saham, pasar saham, dan perjudian. Jika dibandingkan dengan safe player dan open books, tipe money dummies

4. Risk Seekers

Investor dengan tipe ini memiliki sikap yang positif terhadap saham, pasar saham dan gambling. Risk seekers memiliki toleransi terhadap risiko yang cukup tinggi. Bagi risk seekers berinvestasi di saham tidaklah berasosiasi dengan kerugian atau ketidakpastian. Sama seperti safe player investor tipe ini memiliki obsesi yang tinggi terhadap uang, menumpuk kekayaan merupakan tujuan hidup yang utama bagi mereka. Risk seekers mengasosiasikan uang sebagai sebuah kesuksesan, dan kebebasan. Mereka memiliki ketertarikan yang tinggi terhadap uang dan memiliki kepercayaan diri untuk mengatur uang dibandingkan dengan tiga tipe yang lain. Bisa ditebak bahwa investor dengan tipe ini cenderung untuk tidak menyukai saving. Risk seekers juga tidak suka untuk mengungkapkan informasi keuangannya terhadap personal finance.

Penelitian tentang Segmentasi Investor

Penelitian yang dilakukan oleh Barnesek (1996) menemukan bahwa wanita merupakan investor yang lebih konservatif dibandingkan dengan laki-laki. Selain itu

juga diungkapkan bahwa wanita memiliki jumlah trading yang lebih sedikit dibandingkan dengan laki-laki, oleh karena itu wanita akan memiliki net return yang lebih tunggi dibanding dengan laki-laki. Segmentasi investor berdasarkan gender

dirasa kurang tepat oleh Keller dan Siegerist (2004). Beberapa peneliti terdahulu mencoba melakukan segmentasi investor dengan beberapa variabel. Warneyt (2001) mengelompokkan investor berdasarkan faktor-faktor psikologis masing-masing individu, strategi individu ketika melakukan saving.

Dalam penelitian ini akan dilihat bahwa sikap masyarakat terhadap uang merupakan bagian yang penting ketika akan mengidentifikasi potensial investor yang belum melakukan investasi.Sehingga dalam penelitian ini akan dilakukan investigasi sikap investor terhadap uang yang disegmentasikan ke dalam 4 bagian (safe player,

Literasi Keuangan dan Pengetahuan Investasi

Chen and Volpe (1998) mengartikan literasi keuangan sebagai pengetahuan untuk mengelola keuangan dalam pengambilan keputusan keuangan. Definisi tersebut dapat diajabarkan ke dalam 4 dimensi yaitu:

1. Manajemen keuangan pribadi (personal finance) merupakan proses perencanaan dan pengendalian keuangan dari unit individu atau keluarga.

2. Bentuk simpanan di Bank yang dapat dilakukan dalam bentuk tabungan (sebagian pendapatan masyarakat yang tidak dibelanjakan disimpan sebagai cadangan guna berjaga-jaga dalam jangka pendek), deposito berjangka (simpanan pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu), sertifikat deposito (deposito berjangka yang bukti simpanannya dapat diperdagangkan), dan giro (simpanan pada bank yang dapat digunakan sebagai alat pembayaran).

3. Asuransi adalah salah satu bentuk pengendalian risiko yang dilakukan dengan

cara mengalihkan/transfer risiko dari satu pihak ke pihak lain (dalam hal ini adalah perusahaan asuransi). Pengertian asuransi yang lain adalah merupakan

suatu pelimpahan risiko dari pihak pertama kepada pihak lain.

4. Investasi merupakan suatu bentuk pengalokasian pendapatan yang dilakukan saat ini untuk memperoleh manfaat keuntungan (return) di kemudian hari yang bisa melebihi modal investasi yang dikeluarkan saat ini.

Menurut Widayati (2012), literasi keuangan memiliki definisi sebagai pengetahuan, sikap, dan implementasi keuangan pribadi yang sehat yang dibutuhkan untuk mencapai kesejahteraan keuangan. Definisi literasi keuangan yang lain dikemukakan oleh Lusardi (2008) sebagai pengetahuan dasar mengenai keuangan pribadi (basic personal finance), pengetahuan mengenai manajemen uang (cash management), pengetahuan mengenai kredit dan utang, pengetahuan mengenai tabungan dan investasi serta pengetahuan mengenai risiko.

keuangan diatas, pengetahuan investasi merupakan bagian dari pemahaman financial literasi secara keseluruhan.

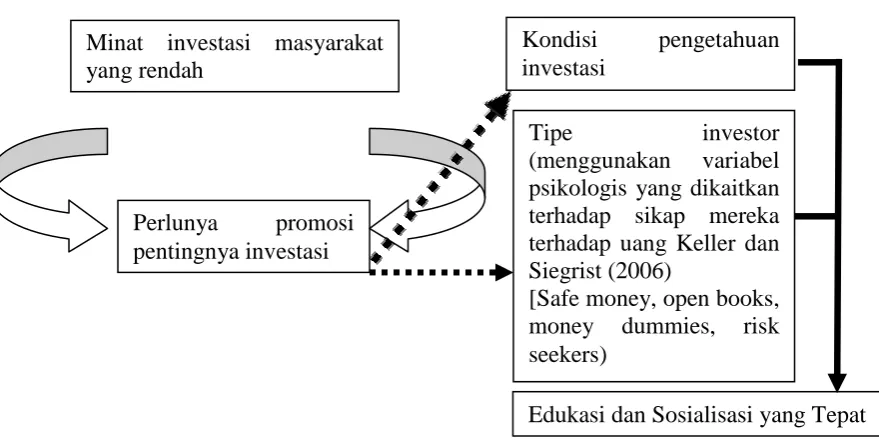

Berdasarkan uraian di atas maka kerangka pemikiran dari penelitian ini adalah:

Gambar 1. Kerangka Pemikiran

Melalui gambar di atas dapat dijelaskan bahwa rendahnya minat investasi masyarakat, perlu diantisipasi oleh pihak terkait (OJK, perbankan), melalui edukasi dan promosi mengenai pentingnya investasi. Untuk menyediakan edukasidan promosi yang tepat, perlu mempertimbangkan kondisi pengetahuan investasi serta tipe investor yang disasar. Oleh karena itu gambaran mengenai kondisi pengetahuan investasi dan pembuatan segmentasi investor menjadi penting, dengan menggunakan hasil penelitian yang dilakukan oleh Keller dan Siegrist (2006) didapatkanlah empat pengelompokkan sebagai berikut: safe money, open books, money dummies dan risk seekers.

METODE PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini adalah masyarakat di Salatiga. Data yang diambil dari survei dilakukan pada rumah tangga yang ada di Salatiga. Sampel yang diambil dengan metode convenience sampling, dengan memperhatikan demografi

masyarakat. Demografi yang dimaksud di sini meliputi wilayah domisili, tingkat pendidikan, status perkawinan, penghasilan, usia, pekerjaan. Sampel dalam penelitian ini direncanakan berjumlah 100 responden.

Pengukuran Variabel

Penelitian ini menggunakan delapan dari sembilan skala untuk mengukur sikap investor terhadap uang. Satu skala yang dikeluarkan yaitu impulsive buying, karena skala ini tidak memberikan kontribusi yang sangat substansial terhadap perbedaan empat tipe investor di atas (Keller dan Siegrist, 2004). Keller dan Siegrist (2004) membangun skala sikap terhadap uang yang dapat mengukur sikap mereka dalam berinvestasi di saham, bagaimana persepsi mereka terhadap tindakan tidak etis di pasar saham dan perjudian. Skala tersebut adalah sebagai berikut:

1. Sikap terhadap keamanan kondisi keuangan yang berhubungan dengan alokasi dan penganggaran uang. Hal ini untuk menunjukkan sikap mereka yang selalu

berhati-hati untuk menggunakan uang sama pentingnya seperti sikap mereka yang menganggap produk sekuritas keuangan itu penting.

2. Sikap terhadap investasi. Pertanyaan-pertanyaan yang ada mengekspresikan perasaan individu yang meyatakan bahwa dengan berinvestasi di saham akan mendatangkan akumulasi kesejahteraan, meskipun dalam berinvestasi di saham harus ada sejumlah risiko yang harus ditanggung. Individu dengan skor rendah di bagian ini kemungkinan untuk berinvestasi di saham sangat kecil, karena menganggap saham penuh dengan ketidakpastian dan kerugian.

3. Obsesi dengan uang. Bagian ini mengukur sikap individu yang memandang uang sebagai simbol kesuksesan, kebebasan. Selain itu mereka juga mengangggap mengakumulasi kekayaan tujuan yang paling penting dalam kehidupannya. 4. Perasaan immorality terhadap investasi. Suatu peryataan yang merefleksikan

5. Sikap terhadap perjudian. Mengukur sejauh mana individu merasa nyaman menginvestasikan uang mereka pada investasi yang sifatnya berjudi. Individu dengan skor rendah dalam bagian ini mengindikasikan bahwa berinvestasi di sesuatu hal yang bersifat berjudi adalah sesuatu yang terlalu berbahaya.

6. Ketertarikan pada produk-produk keuangan. Individu dengan skor tinggi pada bagian ini mengaanggap dirinya mampu mengelola uang lebih baik dibandingkan dengan yang lainnya.

7. Sikap terhadap saving. Mengukur perasaan individu yang merasa puas ketika mampu meyimpan uangnya dengan baik dalam saving.

8. Keterbukaan tentang keuangan. Mengukur sejauh mana keinginan individu untuk mengungkapkan secara terbuka kondisi keuangan mereka kepada teman, keluarga.

Untuk mengelompokkan setiap jawaban kuisoner ke dalam 4 tipe investor (safe player, open books, money dummies, risk seeker) digunakan alat analisis

cluster. Dengan analisis cluster akan menempatkan individu yang memiliki skor yang sama dalam kelompok yang lebih homogen yang memiliki perbedaan yang

tinggi dengan kelompok yang lain. Dalam penelitian ini akan digunakan k-means cluster analysis untuk mengidentifikasi pembentukan kelompok dari setiap responden dimana mereka memiliki sikap yang sama terhadap uang dengan menggunakan 8 skala sikap terhadap uang yang sudah diuraikan di atas.

Variabel literasi yang digunakan dalam penelitian ini adalah pengetahuan untuk mengelola keuangan dalam pengambilan keputusan keuangan sebagaimana yang dikemukakan oleh Chen dan Volpe (1998). Definisi tersebut dapat dijabarkan ke dalam 4 dimensi yaitu:

1. Manajemen keuangan pribadi (personal finance) merupakan proses perencanaan dan pengendalian keuangan dari unit individu atau keluarga.

dapat diperdagangkan), dan giro (simpanan pada bank yang dapat digunakan sebagai alat pembayaran).

3. Asuransi adalah salah satu bentuk pengendalian risiko yang dilakukan dengan cara mengalihkan/transfer risiko dari satu pihak ke pihak lain (dalam hal ini adalah perusahaan asuransi). Pengertian asuransi yang lain adalah merupakan suatu pelimpahan risiko dari pihak pertama kepada pihak lain.

4. Investasi merupakan suatu bentuk pengalokasian pendapatan yang dilakukan saat ini untuk memperoleh manfaat keuntungan (return) di kemudian hari yang bisa melebihi modal investasi yang dikeluarkan saat ini.

HASIL DAN PEMBAHASAN

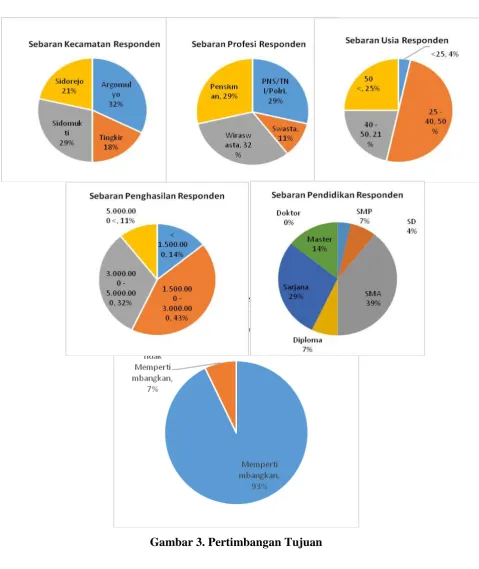

Penelitian ini mendapatkan 140 responden, dari 150 yang direncanakan. Responden yang diperoleh sudah mewakili 4 kecamatan yang ada di wilayah Salatiga, dengan proporsi terbesar ada di Kecamatan Argomulyo. Situasi ini sesuai

dengan wilayah geografis Kecamatan Argomulyo, yang juga menduduki areal terluas. Apabila dilihat dari sebaran usia, 50% responden berada pada kelompok usia

Gambar 2. Diagram Sebaran Responden

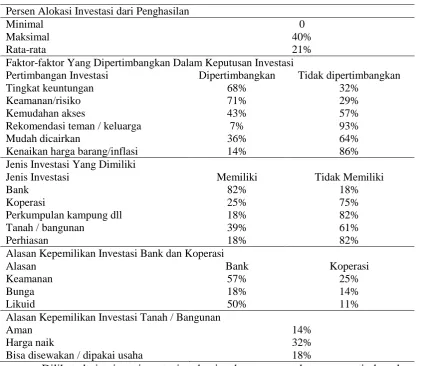

Tabel 1. Gambaran Deskriptif Perilaku Investasi Responden

Pertimbangan Investasi Dipertimbangkan Tidak dipertimbangkan

Tingkat keuntungan 68% 32%

Keamanan/risiko 71% 29%

Kemudahan akses 43% 57%

Rekomendasi teman / keluarga 7% 93%

Mudah dicairkan 36% 64%

Kenaikan harga barang/inflasi 14% 86% Jenis Investasi Yang Dimiliki

Jenis Investasi Memiliki Tidak Memiliki

Bank 82% 18%

Koperasi 25% 75%

Perkumpulan kampung dll 18% 82%

Tanah / bangunan 39% 61%

Bisa disewakan / dipakai usaha 18%

Dilihat dari tujuan investasi, sebagian besar responden mempertimbangkan tujuan investasi yang dilakukannya. Hal ini menunjukkan bahwa responden sudah melakukan perencanaan keuangan sebelum melakukan investasi. Kebanyakan responden mengalokasikan 21% pendapatan untuk investasi. Ketika melakukan investasi pertimbangan utamanya adalah tingkat keamanan dan juga keuntungan

Tabel 2. Kepemilikan Investasi Lainnya

Investasi Lainnya Memiliki Tidak Memiliki

Saham 11% 89%

Obligasi 4% 96%

Reksadana 7% 93%

Asuransi 46% 54%

Bentuk investasi selain di atas kebanyakan masyarakat Salatiga menginvestasikan di dalam bentuk asuransi sebesar 46%. Hal ini disebabkan karena di dalam asuransi selain mencakup proteksi, di dalamnya ada juga investasinya.

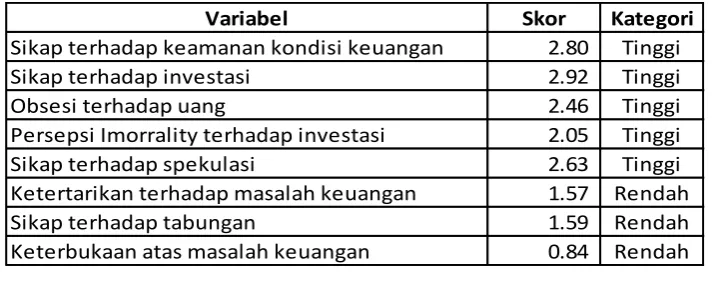

Tabel 3. Skor Faktor Analisis Menurut Keller dan Siegrist (2004)

Variabel Skor Kategori

Sikap terhadap keamanan kondisi keuangan 2.80 Tinggi Sikap terhadap investasi 2.92 Tinggi

Obsesi terhadap uang 2.46 Tinggi

Persepsi Imorrality terhadap investasi 2.05 Tinggi Sikap terhadap spekulasi 2.63 Tinggi Ketertarikan terhadap masalah keuangan 1.57 Rendah Sikap terhadap tabungan 1.59 Rendah Keterbukaan atas masalah keuangan 0.84 Rendah

Hasil penelitian menunjukkan bahwa masyarakat Salatiga sangat memperhatikan keamanan dalam kondisi keuangan mereka, selain itu mereka juga memiliki sikap yang positif terhadap investasi serta memiliki obsesi yang tinggi terhadap uang. Masyarakat Salatiga memiliki persepsi bahwa investasi di tempat tertentu seperti bermain saham ada kalanya merugikan orang lain. Masyarakat

Salatiga juga tertarik kepada investasi yang bersifat spekulasi. Di lain sisi masyarakat Salatiga memiliki kemampuan pengelolaan keuangan yang rendah, serta memiliki sikap yang rendah terhadap tabungan. Masyarakat Salatiga tidak memiliki keterbukaan terhadap masalah keuangan dikarenakan adanya pengaruh kebudayaan Jawa yang tidak suka menunjukkan masalah pribadi kepada orang lain.

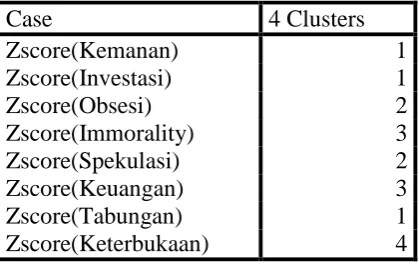

Tabel 4. Hasil Analisis Klaster

Case 4 Clusters

Zscore(Kemanan) 1

Zscore(Investasi) 1

Zscore(Obsesi) 2

Zscore(Immorality) 3

Zscore(Spekulasi) 2

Zscore(Keuangan) 3

Zscore(Tabungan) 1

Zscore(Keterbukaan) 4

Berdasarkan tabel tersebut, klaster 1 yang terdiri dari variabel Sikap terhadap

keamanan kondisi keuangan, Sikap terhadap investasi dan Sikap terhadap tabungan lebih merepresentasikan kelompok safe player. Adapun klaster 2, yang terdiri dari variabel Obsesi terhadap uang dan Sikap terhadap spekulasi merepresentasikan kelompok money dummies. Klaster 3 yang terdiri dari variabel Persepsi Imorrality

terhadap investasi dan Ketertarikan terhadap masalah keuangan merepresentasikan kelompok risk seekers. Sedangkan klaster 4 dengan variabel Keterbukaan atas masalah keuangan merepresentasikan kelompok open books.

Apabila dillihat dari skor 8 variabel yang diteliti, maka secara teoritis masyarakat Salatiga lebih condong ke tipe investor safe player, dimana ciri masyarakat Salatiga yang memperhatikan keamanan dan sikap positif pada investasi sesuai dengan karakteristik tipe investor safe player. Tipe ini meyukai produk investasi yang memiliki keamanan yang pasti (Keller dan Siegrist, 2004). Adapun apabila dianalisis skor pada klaster yang lain, karakteristik masyarakat Salatiga secara teoritis tidak sesuai dengan tipe money dummies, risk seekers dan open books. Jadi kesimpulannya masyarakat Salatiga lebih cenderung bertipe safe player. Lebih lanjut diperkirakan kondisi demografis responden menjadi latar belakang penjelasan tipe investor safe player. Dari responden yang didapat, 50% diantaranya berusia awal karir (usia 25–40 tahun), sehingga belum mapan secara ekonomi. Dilihat dari

tentang investasi dalam berbagai instrument. Dari segi penghasilan, sebanyak 43% responden memiliki pendapatan antara Rp. 1.5 – 3 Juta per bulan, dimana keterbatasan dana dapat menjadi alasan untuk mengambil keputusan investasi yang aman.

SIMPULAN DAN SARAN

Masyarakat Salatiga cenderung bertipe safe player, dimana mereka menyukai memiliki sikap positif terhadap investasi dan menyukai investasi yang aman. Hal ini didukung dengan kondisi demografis masyarakat kota Salatiga. Hasil penelitian ini dapat menjadi masukan bagi OJK dalam mendesain sosialisasi bagi masyarakat salatiga yang masih rendah pengetahuan investasinya, dengan mempertimbangkan tipe safe player. OJK dapat mempromosikan instrumeni nvestasi yang berisiko rendah seperti obligasi (SUN, SUKRI, ORI), deposito, SBI dan SPN. Saran bagi penelitian selanjutnya, dapat memperdalam skopa penelitian untuk mengetahui apa

saja faktor-faktor yang mempengaruhi tipe investor.

DAFTAR PUSTAKA

Adam, M., dan R. Binekasri. 2014. OJK: Pertumbuhan Kelas Menengah Pesat, Minat Investasi Rendah, http://m.news.viva.co.id/news/read/539151-ojk--pertumbuhan-kelas- menengah-pesat--minat-investasi-rendah diakses pada 10 Januari 2015.

Bajtlsmit, V. L., dan A. Bernasek. 1996. Why Do Women Invest Differently than Men?. Financial Counseling and Planning. 7. p.1-10.

Bryne, A. 2007. Employee Saving and Investment Decisions in Defined Contribution Pension Plans: Survey Evidence from The U.K. Financial Services Review. 26.

Chen, H., dan R. P. Volpe. 1998. An Analysis of Personal Financial Literacy Among College Students. Financial Services Review. 72 (2).

, dan . 2002. Gender Differences in Personal Financial Literacy Among College Students. Financial Services Review. 11. p.289-307.

De Bondt, W. F. M. 1998. Behavioural Economics: A Portrait of The Individual Investor. European Economics Review. 42. p.831-844.

Gunarsson, J., dan R. Wahlund. 1997. Household Financial Strategies in Sweden: An Exploratory Study. Journal of Economics Psychology. 18.2-3. p.201-233.

Hilton, J. D. 2001. The Psychology of Financial Decision Making: Application to Trading, Dealing, and Investment Analysis. Journal of Psychology and Financial Market. 2. p.37-53.

Keller, C., dan M. Siegrist. 2004. Money Attitudes, Demographics, and Money Behaviors: Development of A Money Attitudes Scale. Working Paper.

dan . 2006. Money Attitudes Typology and Stock Investment.

The Journal of Behavioral Finance. Vol 7. p.88-96.

MacGregor, D., dan P. Slovic. 2000. Retirement Plans and Financial Expectations: A Survey of Leading-Edge Baby Boomers. Decision Research, Report. No. 00-8. p.104-110.

Morse, W. C. 1998. Risk Taking in Personal Investments. Journal of Business and Psychology. 13.2. p.281-288.

Suaramerdeka.com. 2011. Minat Investasi Masyarakat Rendah. http://www.suaramerdeka.com/v1/index.php/read/news/2011/05/09/85201/Minat -Investasi-Masyarakat-Rendah diakses pada 10 Januari 2015.

Utami, I., dan Supramono. 2003. Desain Proposal Penelitian Studi Akuntansi dan Keuangan. Fakultas Ekonomi Universitas Kristen Satya Wacana, Salatiga.

Warneryd, K.E. 2001. Risk Attitudes and Risk Behavior. Journal of Economic Psychology. 17. p.749-770.

Widayati, I. 2012. Faktor-Faktor yang Mempengaruhi Literasi Finansial Mahasiswa Fakultas Ekonomika dan Bisnis Universitas Brawijaya. Jurnal Akuntansi dan Pendidikan. Vol. 1. No. 1. Oktober 2012.