Laporan Auditor Independen

Neraca Konsolidasi ………..………

Laporan Laba Rugi Konsolidasi ………....

Laporan Perubahan Ekuitas Konsolidasi ...

Laporan Arus Kas Konsolidasi ...

Catatan atas Laporan Keuangan Konsolidasi ...

Informasi Tambahan ...

Halaman/ Page

1-2

3

4

5

6-96

97-101

Independent Auditors’ Report

……….…...……… Consolidated Balance Sheets

…….………...…. Consolidated Statements of Income

Consolidated Statements of Changes in …………..………..… Shareholder’s Equity

……...…..…... Consolidated Statements of Cash Flows

….… Notes to the Consolidated Financial Statements

………... Supplementary Information

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari

The accompanying notes form an integral part of these consolidated financial statements.

ASET LANCAR CURRENT ASSETS

Kas dan setara kas 2,3 1.759.964 1.100.493 636.600 Cash and cash equivalents

Investasi jangka pendek 2,4 142.550 5.341 44.938 Short-term investments

Piutang usaha (setelah dikurangi Trade receivables (net of allowance

penyisihan piutang ragu-ragu for doubtful accounts of

sebesar Rp38.122 pada tahun 2009, Rp38,122 in 2009,

Rp46.368 pada tahun 2008 Rp46,368 in 2008 and

dan Rp41.538 pada tahun 2007) Rp41,538 in 2007)

Pihak ketiga 2,5,14,21 1.572.725 1.843.295 2.116.820 Third parties

Pihak yang mempunyai

hubungan istimewa 2,5,8,14,21 69.487 151.163 222.084 Related parties

Piutang lain-lain (setelah dikurangi Other receivables (net of allowance

penyisihan piutang ragu-ragu for doubtful accounts of

sebesar Rp6.685 pada tahun 2009, Rp6,685 in 2009,

Rp7.915 pada tahun 2008 Rp7,915 in 2008 and

dan Rp6.140 pada tahun 2007) Rp6,140 in 2007)

Pihak ketiga 2,7,17 54.858 61.844 57.882 Third parties

Pihak yang mempunyai

hubungan istimewa 2,7,8 2.658 3.017 4.322 Related parties

Persediaan, bersih 2,9,14,21 4.871.981 8.159.937 4.258.611 Inventories, net

Uang muka dan biaya dibayar di muka 2,10 141.823 100.435 81.691 Advances and prepaid expenses

Pajak dibayar di muka 2,18 15.116 22.668 5.024 Prepaid taxes

Tagihan anjak piutang 2,6,16 - 109.509 - Factoring receivables

Jumlah Aset Lancar 8.631.162 11.557.702 7.427.972 Total Current Assets

ASET TIDAK LANCAR NON-CURRENT ASSETS

Taksiran tagihan pajak 2,18 186.791 262.906 155.974 Estimated claims for tax refund

Investasi pada saham, bersih 2,11 136.753 34.154 34.027 Investments in shares of stock, net

Aset pajak tangguhan, bersih 2,18 202.468 91.418 23.306 Deferred tax assets, net

Aset tetap (setelah dikurangi Fixed assets (net of

akumulasi penyusutan sebesar accumulated depreciation of

Rp4.144.163 pada tahun 2009, Rp4,144,163 in 2009,

Rp3.933.308 pada tahun 2008 dan Rp3,933,308 in 2008 and

Rp3.617.891 pada tahun 2007) 2,12,14,21 3.378.928 3.162.273 3.183.847 Rp3,617,891 in 2007)

Aset lain-lain Other assets

Piutang jangka panjang, bersih 2,13 78.121 85.344 95.343 Long-term receivables, net

Aset real estat 2 52.246 50.417 57.410 Real estate assets

Aset tidak digunakan dalam operasi 2 31.144 41.694 56.080 Assets not used in operations

Deposito berjangka yang

dibatasi penggunaannya 2,14,21 21.180 36.938 35.346 Restricted time deposits

Lain-lain 77.010 51.581 47.719 Others

Jumlah Aset Tidak Lancar 4.164.641 3.816.725 3.689.052 Total Non-Current Assets

JUMLAH ASET 12.795.803 15.374.427 11.117.024 TOTAL ASSETS

* PT Pelat Timah Nusantara Tbk tidak lagi dikonsolidasi pada tahun 2009 (Catatan 11)/

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari

The accompanying notes form an integral part of these consolidated financial statements.

KEWAJIBAN DAN EKUITAS SHAREHOLDER’S EQUITY

KEWAJIBAN LANCAR CURRENT LIABILITIES

Hutang bank jangka pendek 2,5,9,12,14 4.209.254 6.701.510 2.789.100 Short-term bank loans

Hutang usaha Trade payables

Pihak ketiga 2,15 699.875 801.037 817.050 Third parties

Pihak yang mempunyai hubungan

istimewa 2,8,15 38.944 32.950 17.893 Related parties

Hutang lain-lain 2 Other payables

Pihak ketiga 27.645 27.856 23.767 Third parties

Pihak yang mempunyai hubungan

istimewa 2,8 246.541 5.809 6.428 Related parties

Hutang pajak 2,18 101.031 181.769 93.493 Taxes payable

Biaya yang masih harus dibayar 2,19 271.879 285.153 216.362 Accrued expenses

Uang muka penjualan dan lainnya 2,20 309.904 195.550 218.820 Sales and other advances

Bagian pinjaman jangka panjang 2,5,9, Current portion of long-term

yang jatuh tempo dalam satu tahun 12,21 225.280 252.405 268.955 loans

Kewajiban anjak piutang 2,6,16 - 108.285 - Factoring payables

Jumlah Kewajiban Lancar 6.130.353 8.592.324 4.451.868 Total Current Liabilities

KEWAJIBAN TIDAK LANCAR NON-CURRENT LIABILITIES

Kewajiban pajak tangguhan, bersih 2,18 5.768 1.978 209.315 Deferred tax liabilities, net

Pinjaman jangka panjang, setelah

dikurangi bagian yang jatuh tempo 2,5,9, Long-term loans, net of

dalam satu tahun 12,21 589.257 728.859 898.133 current portion

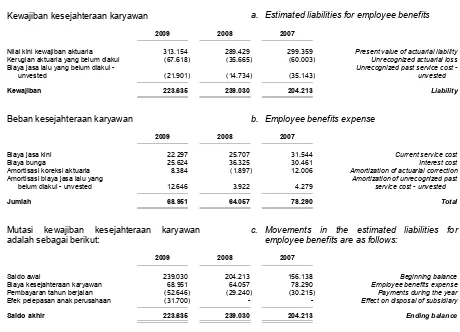

Kewajiban kesejahteraan Estimated liabilities for employee

karyawan 2,22 223.635 574.162 468.725 benefits

Jumlah Kewajiban Tidak Lancar 818.660 1.304.999 1.576.173 Total Non-Current Liabilities

JUMLAH KEWAJIBAN 6.949.013 9.897.323 6.028.041 TOTAL LIABILITIES

HAK MINORITAS ATAS ASET MINORITY INTEREST IN NET

BERSIH ANAK PERUSAHAAN 2,23 40.952 37.343 14.651 ASSETS OF SUBSIDIARIES

EKUITAS SHAREHOLDER’S EQUITY

Modal saham - nilai nominal Share capital - par value

Rp1.000.000 (angka penuh) Rp1,000,000 (full amount)

per saham per share

Modal dasar - 8.000.000 saham Authorized - 8,000,000 shares

Modal ditempatkan dan disetor Issued and fully paid

-penuh - 2.000.000 saham 24 2.000.000 2.000.000 2.000.000 2,000,000 shares

Modal disetor lainnya 1.303.465 1.303.465 1.303.465 Other paid-in capital

Difference arising from transactions

Selisih transaksi perubahan resulting in changes in

ekuitas Anak Perusahaan 2,25 18.468 - 381 the equity of Subsidiaries

Retained earnings

Saldo laba (akumulasi kerugian) (accumulated losses)

Dicadangkan 3.066.959 2.754.450 2.534.786 Appropriated

Tidak dicadangkan (583.054) (618.154) (764.300) Unappropriated

EKUITAS, BERSIH 5.805.838 5.439.761 5.074.332 SHAREHOLDER’S EQUITY, NET

JUMLAH KEWAJIBAN DAN TOTAL LIABILITIES AND

EKUITAS 12.795.803 15.374.427 11.117.024 SHAREHOLDER’S EQUITY

* PT Pelat Timah Nusantara Tbk tidak lagi dikonsolidasi pada tahun 2009 (Catatan 11)/

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari

The accompanying notes form an integral part of these consolidated financial statements.

PENDAPATAN BERSIH 2,27 16.913.535 20.631.431 14.836.019 NET REVENUES

BEBAN POKOK PENDAPATAN 2,28 15.728.146 17.915.367 13.063.417 COST OF REVENUES

LABA KOTOR 1.185.389 2.716.064 1.772.602 GROSS PROFIT

BEBAN USAHA 2,29 OPERATING EXPENSES

Penjualan 267.408 340.931 241.586 Selling

Umum dan administrasi 892.041 1.014.745 738.283 General and administrative

Jumlah Beban Usaha 1.159.449 1.355.676 979.869 Total Operating Expenses

LABA USAHA 25.940 1.360.388 792.733 INCOME FROM OPERATIONS

PENGHASILAN (BEBAN) LAIN-LAIN OTHER INCOME (CHARGES)

Beban bunga (458.339) (366.989) (285.720) Interest expense

Laba penjualan investasi 2,11 374.648 - - Gain on sale of investment

Laba penyelesaian kewajiban Gain from settlement of post-retirement

imbalan kesehatan pasca-kerja 2,22 127.298 - - healthcare benefits liability

Laba (rugi) selisih kurs, bersih 2,17 71.568 (474.778) (120.578) Gain (loss) on foreign exchange, net

Pendapatan bunga 41.348 45.987 26.772 Interest income

Penjualan limbah produksi 26.268 6.782 5.571 Sales of waste products

Lain-lain, bersih 2,4,11,18 259.928 169.433 78.585 Miscellaneous, net

Penghasilan (Beban) Lain-Lain, Bersih 442.719 (619.565) (295.370) Other Income (Charges), Net

LABA SEBELUM BEBAN INCOME BEFORE

(MANFAAT) PAJAK 468.659 740.823 497.363 TAX EXPENSE (BENEFIT)

BEBAN (MANFAAT) PAJAK 2,18 TAX EXPENSE (BENEFIT)

Pajak kini 88.688 552.663 132.275 Current tax

Pajak tangguhan, bersih (116.233) (275.449) 48.568 Deferred tax, net

Beban (Manfaat) Pajak, Bersih (27.545) 277.214 180.843 Tax Expense (Benefit), Net

LABA SEBELUM HAK MINORITAS INCOME BEFORE MINORITY

ATAS LABA BERSIH INTEREST IN NET INCOME

ANAK PERUSAHAAN 496.204 463.609 316.520 OF SUBSIDIARIES

HAK MINORITAS ATAS LABA MINORITY INTEREST IN NET

BERSIH ANAK PERUSAHAAN 2,23 (1.532) (4.038) (3.079) INCOME OF SUBSIDIARIES

LABA BERSIH 494.672 459.571 313.441 NET INCOME

LABA BERSIH PER SAHAM DASAR BASIC NET INCOME PER SHARE

(dalam Rupiah penuh) 2 247.336 229.785 156.721 (in full Rupiah amount)

* PT Pelat Timah Nusantara Tbk tidak lagi dikonsolidasi pada tahun 2009 (Catatan 11)/

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tidak terpisahkan The accompanying notes form an integral part of these consolidated

Ditempatkan Difference Arising Saldo Laba (Akumulasi Kerugian)/

dan Disetor from Transactions Retained Earnings (Accumulated Losses)

Penuh/Issued Modal Disetor Resulting in Changes Ekuitas, Bersih/

Catatan/ and Fully Paid Lainnya/Other in the Equity Dicadangkan/ Tidak Dicadangkan/ Shareholder’s Notes Share Capital Paid-in Capital of Subsidiaries Appropriated Unappropriated Equity, Net

Saldo 31 Desember 2006 2.000.000 1.303.465 1.766 2.485.771 (1.025.646) 4.765.356 Balance as of December 31, 2006

Laba bersih tahun 2007 - - - - 313.441 313.441 Net income for 2007

Alokasi dana untuk program Allocation of funds for partnership and

kemitraan dan bina lingkungan 26 - - - - (1.103) (1.103) community development program

Pembayaran tantiem, setelah pajak 26 - - - - (1.977) (1.977) Payment for tantiem, net of tax

Selisih transaksi perubahan ekuitas Difference arising from transaction resulting

Anak Perusahaan - - (1.385) - - (1.385) in changes in equity of Subsidiary

Pembentukan cadangan umum 26 - - - 49.015 (49.015) - Appropriation for general reserve

Saldo 31 Desember 2007 2.000.000 1.303.465 381 2.534.786 (764.300) 5.074.332 Balance as of December 31, 2007

Laba bersih tahun 2008 - - - - 459.571 459.571 Net income for 2008

Dividen kas 26 - - - - (94.142) (94.142) Cash dividends

Selisih transaksi perubahan ekuitas Difference arising from transaction resulting

Anak Perusahaan - - (381) - 381 - in changes in equity of Subsidiary

Pembentukan cadangan umum 26 - - - 219.664 (219.664) - Appropriation for general reserve

Saldo 31 Desember 2008 2.000.000 1.303.465 - 2.754.450 (618.154) 5.439.761 Balance as of December 31, 2008

Laba bersih tahun 2009 - - - - 494.672 494.672 Net income for 2009

Dividen kas 26 - - - - (137.872) (137.872) Cash dividends

Alokasi dana untuk program Allocation of funds for partnership and

kemitraan dan bina lingkungan 26 - - - - (9.191) (9.191) community development program

Penerbitan saham baru Anak Perusahaan 25 - - 18.468 - - 18.468 Issuance of new shares in the Subsidiary

Pembentukan cadangan umum 26 - - - 312.509 (312.509) - Appropriation for general reserve

Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tidak terpisahkan dari laporan

The accompanying notes form an integral part of these consolidated financial statements.

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM OPERATING

OPERASI ACTIVITIES

Penerimaan dari pelanggan 16.811.147 22.374.497 14.997.367 Receipts from customers

Penerimaan dari tagihan pajak 246.089 118.555 115.867 Receipts from claims for tax refund

Penerimaan dari pendapatan bunga 35.862 43.608 28.867 Receipts from interest income

Pembayaran kepada pemasok (12.672.227) (17.998.454) (12.396.574) Payments to suppliers

Pembayaran beban usaha dan Payments for operating expenses

lainnya (1.269.302) (1.491.388) (643.707) and others

Pembayaran kepada karyawan (1.130.051) (1.237.655) (1.086.452) Payments to employees

Pembayaran untuk pajak (635.863) (899.330) (505.476) Payments for taxes

Pembayaran untuk beban bunga Payments for interest and bank

dan beban bank (502.276) (302.710) (234.696) charges

Kas bersih yang diperoleh dari Net cash provided by operating

aktivitas operasi 883.379 607.123 275.196 activities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM INVESTING

INVESTASI ACTIVITIES

Penarikan (penempatan) investasi Withdrawal (placement) of

jangka pendek (113.495) 36.276 (27.967) short-term invesments

Penerimaan dividen kas 32.628 2.638 - Receipts of cash dividends

Penerimaan dari pelepasan anak Proceeds from disposal of

Perusahaan, bersih ** 11 536.062 - - subsidiary, net **

Penerimaan dari penjualan investasi Proceeds from sale of long-term

jangka panjang, bersih - - 2.680 investments, net

Penambahan aset tetap (473.600) (247.417) (167.558) Purchase of fixed assets

Hasil dari penjualan aset tetap 189 5.293 22.127 Proceeds from sale of fixed assets

Kas bersih yang digunakan untuk Net cash used in investing

aktivitas investasi (18.216) (203.210) (170.718) activities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM FINANCING

PENDANAAN ACTIVITIES

Penerimaan (pembayaran) Net proceeds from (payments of)

hutang bank, bersih (51.280) 67.919 (388.674) bank loans

Setoran modal pemegang saham Capital contribution from minority

minoritas 18.990 21.250 - interest

Penerimaan dari pihak yang mempunyai

hubungan istimewa, bersih - - 73.511 Proceeds from related parties, net

Pembayaran dividen kas 26 (137.872) (95.128) - Payments of cash dividends

Pembayaran untuk program kemitraan Payments for partnership program

dan bina lingkungan (13.839) (1.509) (1.468) and community development

Kas bersih yang digunakan untuk Net cash used in financing

aktivitas pendanaan (184.001) (7.468) (316.631) activities

KENAIKAN (PENURUNAN) BERSIH NET INCREASE (DECREASE) IN

KAS DAN SETARA KAS 681.162 396.445 (212.153) CASH AND CASH EQUIVALENTS

KAS DAN SETARA KAS AWAL CASH AND CASH EQUIVALENTS

TAHUN 1.100.493 636.600 851.821 AT BEGINNING OF YEAR

Dampak perubahan selisih kurs (21.691) 67.448 (3.068) Effect of foreign exchange rate changes

KAS DAN SETARA KAS AKHIR CASH AND CASH EQUIVALENTS

TAHUN 3 1.759.964 1.100.493 636.600 AT END OF YEAR

** Setelah dikurangi kas dan setara kas di anak perusahaan ** Net of cash and cash equivalents of divested subsidiary,

yang dilepaskan, pada tanggal pelepasan sebesar Rp29.612 at divestment date of Rp29,612

* PT Pelat Timah Nusantara Tbk tidak lagi dikonsolidasi pada tahun 2009 (Catatan 11)/

a. Pendirian Perusahaan a. The Company’s Establishment

PT Krakatau Steel (Persero) (“Perusahaan”) didirikan di Republik Indonesia pada tanggal 27 Oktober 1971 berdasarkan Akta Notaris No. 34 dari Notaris Tan Thong Kie, S.H. Perusahaan didirikan untuk mengambil alih proyek pabrik baja Trikora. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. J.A.5/224/4 tanggal 31 Desember 1971 dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 44 tanggal 8 Februari 1972, Tambahan No. 19.

PT Krakatau Steel (Persero) (the “Company”) was established in the Republic of Indonesia based on the Notarial Deed No. 34 of Tan Thong Kie, S.H., dated October 27, 1971 to take over the Trikora steel plant project. The deed of establishment was approved by the Ministry of Justice of the Republic of Indonesia in its Decision Letter No. J.A.5/224/4 dated December 31, 1971 and was published in the State Gazette of the Republic of Indonesia No. 44 dated February 8, 1972, Supplement No. 19.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir dengan Akta Notaris No. 89 tanggal 26 Juni 2008 dari Notaris Masjuki, S.H. tentang perubahan seluruh Anggaran Dasar Perusahaan untuk menyesuaikan dengan Undang-undang No. 40 tahun 2007 tentang Perseroan Terbatas. Akta perubahan ini telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-45322.AH.01.02 Tahun 2008 tanggal 28 Juli 2008 dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 32 tanggal 21 April 2009, Tambahan No. 11022.

The Company’s Articles of Association have been amended several times, most recently by Notarial Deed No. 89 dated June 26, 2008 of Masjuki, S.H. concerning the changes to the Company’s Articles of Association as a whole to align with Law No. 40 year 2007 regarding Limited Liability Company. This amendment deed was approved by the Ministry of Laws and Human Rights of the Republic of Indonesia in its Decision Letter No. AHU-45322.AH.01.02 Year 2008 dated July 28, 2008 and was published in the State Gazette of the Republic of Indonesia No. 32 dated April 21, 2009, Supplement No. 11022.

Tujuan Perusahaan adalah melaksanakan dan menunjang kebijaksanaan dan program Pemerintah di bidang ekonomi, khususnya dalam industri baja.

The Company‘s objective is to implement and support the various policies and programs of the

Government for economic development,

especially with respect to the steel industry.

Sesuai dengan Pasal 3 Anggaran Dasar

Perusahaan, ruang lingkup kegiatan

Perusahaan terutama meliputi bidang produksi, perdagangan dan pemberian jasa.

In accordance with Article 3 of the Company’s Articles of Association, the scope of its activities mainly comprises production, trading and rendering of services.

Ruang lingkup kegiatan Perusahaan saat ini meliputi, antara lain:

Currently, the Company is engaged in, among others:

- Industri baja terpadu, yang memproduksi besi spons, slab baja, baja lembaran panas, baja lembaran dingin, bilet baja dan batang kawat.

- Integrated steel industry, which produces sponge iron, slabs, hot roll coils, cold roll coils, billets and wire rods.

- Perdagangan, yang meliputi kegiatan pemasaran, distribusi dan keagenan, baik dalam maupun luar negeri.

- Trading activities, comprising marketing, distribution and agency work, both in the domestic and international markets.

- Pemberian jasa seperti jasa desain dan rancang bangun, pemeliharaan mesin, konsultasi teknis maupun penyediaan sarana dan prasarana yang menunjang kegiatan usaha Perusahaan.

- Services, such as designing and

construction, machine maintenance,

a. Pendirian Perusahaan (lanjutan) a. The Company’s Establishment (continued)

Perusahaan dan pabriknya berlokasi di Cilegon, Banten. Kantor pusat Perusahaan berkedudukan di Jalan lndustri No. 5, Cilegon. Perusahaan memulai operasi komersialnya pada tahun 1971.

The Company and its factory are located in Cilegon, Banten. Its head office is located at Jalan Industri No. 5, Cilegon. The Company started its commercial operations in 1971.

b. Anak Perusahaan b. Subsidiaries

Persentase kepemilikan Perusahaan, baik secara langsung maupun tidak langsung, dan jumlah aset Anak Perusahaan adalah sebagai berikut:

The percentage of ownership of the Company, either directly or indirectly, and total assets of the Subsidiaries are as follows:

Kedudukan dan Tahun Usaha

Anak Perusahaan Komersial Dimulai/ Persentase Kepemilikan/ Jumlah Aset Sebelum Eliminasi/ dan Kegiatan Usaha/ Domicile and Percentage of Ownership Total Assets Before Elimination

Subsidiaries and Commercial

Business Activities Operations 2009 2008 2007 2009 2008 2007

PT Krakatau Wajatama (“PT KWT”)

Manufaktur baja tulangan/

Reinforcing steel production Cilegon, 1992 99,99 99,99 99,99 818.876 833.752 738.118

PT Krakatau Daya Listrik (“PT KDL”)

Distributor dan penghasil listrik/

Generation and distribution of electricity Cilegon, 1996 99,99 99,99 99,99 617.848 632.832 627.319

PT KHI Pipe Industries (“PT KHIP”)

Manufaktur pipa baja/

Steel pipe production Cilegon, 1973 98,48 98,48 98,48 596.944 691.655 557.309

PT Pelat Timah Nusantara Tbk

(“PT Latinusa”)1)

Manufaktur baja berlapis timah/

Tin plate steel production Cilegon, 1986 20,10 93,87 93,87 - 792.222 489.330

PT Krakatau Industrial Estate Cilegon (“PT KIEC”)

Industri real estat/

Real estate industry Cilegon, 1982 99,99 99,99 99,99 333.646 315.009 290.733

PT Krakatau Engineering (“PT KE”)

Rekayasa dan rancang bangun/

Construction and engineering Cilegon, 1988 99,99 99,99 99,99 575.755 403.474 226.438

PT Krakatau Bandar Samudera (“PT KBS”)

Jasa pengelolaan pelabuhan/

Port services provider Cilegon, 1996 99,99 99,99 99,99 229.541 182.326 172.313

PT Krakatau Tirta Industri (“PT KTI”)

Distributor dan pengolahan air/

Water treatment and distribution Cilegon, 1996 99,99 99,99 99,99 177.909 152.380 145.485

PT Krakatau Medika (“PT KM”) 2)

Jasa pelayanan kesehatan/

b. Anak Perusahaan (lanjutan) b. Subsidiaries (continued)

Kedudukan dan Tahun Usaha

Anak Perusahaan Komersial Dimulai/ Persentase Kepemilikan/ Jumlah Aset Sebelum Eliminasi/ dan Kegiatan Usaha/ Domicile and Percentage of Ownership Total Assets Before Elimination

Subsidiaries and Commercial

Business Activities Operations 2009 2008 2007 2009 2008 2007

PT Krakatau Information Technology (“PT KITech”)

Pemasok teknologi komputer/

Computer technology provider Cilegon, 1993 99,99 99,99 99,99 43.307 30.884 37.801

PT Meratus Jaya Iron & Steel (“PT MJIS”)

Manufaktur besi dan baja/

Iron and steel production Jakarta 66,00 66,00 - 259.328 61.090 -

Jumlah/Total 3.739.161 4.178.064 3.364.408

1)

Anak Perusahaan didivestasi pada tahun 2009 (Catatan 11)

2)

3,07% dimiliki oleh PT Latinusa

1)

The Subsidiary was divested in 2009 (Note 11) 2)

3.07% is owed by PT Latinusa

Rencana PT KHIP untuk melakukan

penawaran umum perdana ditunda

sebagaimana diinformasikan dalam Surat No. 419/DU-KHI/VI/07 tanggal 14 Juni 2007 kepada Badan Pengawas Pasar Modal dan Lembaga Keuangan. Biaya-biaya yang telah dikeluarkan sehubungan dengan penawaran umum perdana tersebut dibebankan pada usaha dan dicatat sebagai bagian dari ”Penghasilan (Beban) Lain-lain” pada laporan laba rugi konsolidasi tahun 2007. Perubahan Anggaran Dasar PT KHIP dalam rangka perubahan status menjadi perusahaan tertutup telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia dalam Surat Keputusan No. AHU-73762.AH.01.02 Tahun 2008 tanggal 15 Oktober 2008.

PT KHIP’s plan to conduct initial public offering was postponed as announced in the Letter No. 419/DU-KHI/VI/07 dated June 14, 2007 to the Capital Market and Financial Institution Supervisory Agency. Expenses incurred in relation with such initial public offering were charged to operations and recorded as part of “Other Income (Charges)” in the 2007

consolidated statement of income. The

amendment of PT KHIP’s Articles of

Association with respect to the change of its status to a private company was approved by the Ministry of Laws and Human Rights in its Decision Letter No. AHU-73762.AH.01.02 Year 2008 dated October 15, 2008.

PT KIEC memiliki saham PT Laksana Maju Jaya (“LMJ”) dengan persentase kepemilikan sebesar 99,99%. LMJ bergerak dalam bidang real estat dan memulai operasi komersialnya pada tahun 2001.

PT KIEC owns shares of PT Laksana Maju Jaya (“LMJ”) with the percentage of ownership of 99.99%. LMJ is engaged in the business of real estate and commenced its commercial operations in 2001.

Pada tanggal 16 Agustus 2006, PT Krakatau Daya Tirta (“KDT”) didirikan sebagai anak perusahaan PT KDL dengan komposisi kepemilikan sebesar 55% dimiliki oleh PT KDL dan 45% dimiliki oleh PT KTI. KDT didirikan dengan tujuan untuk mengambil alih kegiatan usaha air minum Quelle yang sebelumnya merupakan unit usaha PT KDL. Berdasarkan Perjanjian Jual Beli Saham tanggal 9 September 2009, PT KDL menjual 25% saham PT KDT yang dimilikinya kepada PT KTI sehingga persentase kepemilikan PT KDL turun menjadi 30% dan persentase kepemilikan PT KTI pada PT KDT naik menjadi 70%.

b. Anak Perusahaan (lanjutan) b. Subsidiaries (continued)

Perusahaan bekerjasama dengan PT Aneka Tambang Tbk mendirikan PT MJIS pada tanggal 9 Juni 2008 dengan persentase kepemilikan adalah 66% oleh Perusahaan dan 34% oleh PT Aneka Tambang Tbk. PT MJIS bergerak dalam bidang produksi besi dan baja, perdagangan dan jasa yang berkaitan dengan besi dan baja dan berkedudukan di Jakarta. Sampai dengan tanggal 31 Maret 2010, PT MJIS belum memulai operasi komersialnya.

The Company together with PT Aneka Tambang Tbk established PT MJIS on June 9, 2008 with the percentage of ownership of 66% for the Company and 34% for PT Aneka Tambang Tbk. PT MJIS is engaged in iron and steel production, trading and services relating to iron and steel products and is located in Jakarta. Up to March 31, 2010, PT MJIS has not yet commenced its commercial operations.

Pada tanggal 11 November 2009, Perusahaan menjual sahamnya di PT Latinusa sebesar

1.387.842.500 saham atau 55%

kepemilikannya kepada pihak ketiga (Catatan 11) sehingga PT Latinusa tidak lagi dikonsolidasi pada tanggal 31 Desember 2009.

On November 11, 2009, the Company sold its shares in PT Latinusa totaling 1,387,842,500 shares or 55% of its ownership to third parties (Note 11). Therefore PT Latinusa is no longer consolidated as of December 31, 2009.

c. Dewan Komisaris, Direksi dan Karyawan c. Boards of Commissioners and Directors, and Employees

Susunan Dewan Komisaris dan Direksi Perusahaan adalah sebagai berikut:

The Boards of Commissioners and Directors of the Company are as follows:

31 Desember 2009 December 31, 2009

Dewan Komisaris Board of Commissioners

Komisaris Utama : Zacky Anwar : President Commissioner

Komisaris : Mohamad Imron Zubaidy : Commissioner

Komisaris : Anshari Bukhari : Commissioner

Komisaris : Alexander Rusli : Commissioner

Dewan Direksi Board of Directors

Direktur Utama : Fazwar Bujang : President Director

Direktur : Syahrir Syah Pohan : Director

Direktur : Yerry : Director

Direktur : Sukandar : Director

Direktur : Dadang Danusiri : Director

Direktur : Irvan Kamal Hakim : Director

31 Desember 2008 December 31, 2008

Dewan Komisaris Board of Commissioners

Komisaris Utama : Taufikurachman Ruki : President Commissioner

Komisaris : Zacky Anwar : Commissioner

Komisaris : Mohamad Imron Zubaidy : Commissioner

Komisaris : Anshari Bukhari : Commissioner

Komisaris : Alexander Rusli : Commissioner

Dewan Direksi Board of Directors

Direktur Utama : Fazwar Bujang : President Director

Direktur : Syahrir Syah Pohan : Director

Direktur : Yerry : Director

Direktur : Sukandar : Director

Direktur : Dadang Danusiri : Director

c. Dewan Komisaris, Direksi dan Karyawan (lanjutan)

c. Boards of Commissioners and Directors, and Employees (continued)

31 Desember 2007 December 31, 2007

Dewan Komisaris Board of Commissioners

Komisaris Utama : Taufikurachman Ruki : President Commissioner

Komisaris : Kemal Azis Stamboel : Commissioner

Komisaris : Anshari Bukhari : Commissioner

Komisaris : Alexander Rusli : Commissioner

Komisaris : Anwar Supriadi : Commissioner

Komisaris : Zacky Anwar : Commissioner

Dewan Direksi Board of Directors

Direktur Utama : Fazwar Bujang : President Director

Direktur : Syahrir Syah Pohan : Director

Direktur : Yerry : Director

Direktur : Sukandar : Director

Direktur : Dadang Danusiri : Director

Direktur : Irvan Kamal Hakim : Director

Susunan Komite Audit Perusahaan adalah sebagai berikut:

The members of the Company’s Audit Committee are as follows:

31 Desember 2009 December 31, 2009

Ketua : Mohamad Imron Zubaidy : Chairman

Anggota : Muhammad Assegaf : Member

Anggota : Natsir Jafar : Member

31 Desember 2008 December 31, 2008

Ketua : Kemal Azis Stamboel *) : Chairman

Anggota : Kanaka Puradiredja : Member

Anggota : Muhammad Hassan : Member

*) Kemal Azis Stamboel mengundurkan diri pada tanggal 16 Desember 2008 dan diganti oleh

Mohammad Imron Zubaidi berdasarkan

Keputusan Dewan Komisaris tanggal 6 Januari 2009.

*) Kemal Aziz Stamboel resigned as of December 16, 2008 and was replaced by Mohammad Imron Zubaidi based on Board of Commissioners’ Decision dated January 6, 2009.

31 Desember 2007 December 31, 2007

Ketua : Dodi Syarifudin : Chairman

Anggota : Bambang Pamungkas : Member

Anggota : Enan Hasan Sjadili : Member

Pada tanggal 31 Desember 2009, 2008 dan 2007, Perusahaan dan Anak Perusahaan memiliki pegawai tetap masing-masing sebanyak 7.637, 8.240 dan 8.293 orang (tidak diaudit).

a. Dasar penyusunan laporan keuangan konsolidasi

a. Basis of preparation of the consolidated financial statements

Laporan keuangan konsolidasi disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

The consolidated financial statements have been prepared in accordance with generally accepted accounting principles in Indonesia.

Laporan keuangan konsolidasi disusun berdasarkan konsep akrual, kecuali laporan arus kas konsolidasi, dan diukur dengan menggunakan konsep biaya historis, kecuali untuk investasi pada surat berharga yang dinyatakan pada nilai wajar, persediaan yang dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih, instrumen derivatif yang dinyatakan sebesar nilai wajar dan, sebelum 1 Januari 2008, aset tetap tertentu yang dinyatakan pada nilai yang telah dinilai kembali.

The consolidated financial statements have been prepared using the accrual basis, except for the consolidated statements of cash flows, and the measurement basis used is historical cost, except for investment in marketable securities which are stated at fair value, inventories which are valued at the lower of cost or net realizable value, derivative instruments which are stated at fair value and, prior to January 1, 2008, certain fixed assets which are stated at revalued amounts.

Laporan arus kas konsolidasi menyajikan penerimaan dan pengeluaran kas yang diklasifikasikan dalam aktivitas operasi,

investasi dan pendanaan dengan

menggunakan metode langsung.

The consolidated statements of cash flows present cash receipts and payments classified into operating, investing and financing activities using the direct method.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan konsolidasi adalah Rupiah.

The reporting currency used in the preparation of the consolidated financial statements is Indonesian Rupiah.

b. Prinsip-prinsip konsolidasi b. Principles of consolidation

Laporan keuangan konsolidasi mencakup laporan keuangan Perusahaan dan semua

Anak Perusahaan dengan persentase

kepemilikan saham baik langsung maupun tidak langsung lebih dari 50% dan Perusahaan mempunyai pengendalian.

The consolidated financial statements cover the financial statements of the Company and all Subsidiaries in which the Company has direct or indirect ownership of more than 50% and a controlling interest.

Apabila terjadi pengalihan/penjualan penyertaan pada Anak Perusahaan yang menyebabkan induk perusahaan kehilangan kendali, maka hasil usaha Anak Perusahaan yang dikonsolidasikan adalah hasil usaha sampai dengan tanggal penjualan/pengalihan penyertaan tersebut. Selisih antara saldo penyertaan induk perusahaan dan saldo aset dan kewajiban Anak Perusahaan pada saat pengalihan/penjualan diakui sebagai laba atau rugi pada laporan laba rugi konsolidasi.

b. Prinsip-prinsip konsolidasi (lanjutan) b. Principles of consolidation (continued)

Proporsi bagian pemilikan pemegang saham minoritas atas aset bersih dan laba atau rugi bersih dari anak perusahaan yang dikonsolidasi disajikan masing-masing dalam akun “Hak minoritas atas aset bersih Anak Perusahaan” pada neraca konsolidasi dan “Hak minoritas atas laba bersih Anak Perusahaan” pada laporan laba rugi konsolidasi.

The proportionate shares of minority

shareholders in net assets and net income or loss of the consolidated subsidiaries are presented as “Minority interest in net assets of Subsidiaries” in the consolidated balance sheets and as “Minority interest in net income of Subsidiaries” in the consolidated statements of income.

Kerugian yang menjadi bagian pemegang saham minoritas pada suatu Anak Perusahaan dapat melebihi bagiannya dalam modal disetor. Kelebihan tersebut dan kerugian lebih lanjut yang menjadi bagian pemegang saham minoritas, dibebankan pada Perusahaan sebagai pemegang saham mayoritas, kecuali apabila pemegang saham minoritas memiliki kepentingan jangka panjang lainnya pada Anak Perusahaan tersebut atau terdapat kewajiban yang mengikat pemegang saham minoritas untuk menutupi kerugian tersebut dan pemegang saham minoritas mampu memenuhi kewajibannya. Apabila pada tahun selanjutnya Anak Perusahaan melaporkan laba, maka laba tersebut terlebih dahulu dialokasikan kepada

Perusahaan sebagai pemegang saham

mayoritas sampai seluruh bagian kerugian pemegang saham minoritas yang dibebankan pada Perusahaan dapat dipulihkan.

The losses applicable to the minority interests in a Subsidiary may exceed the minority interests in the equity of the Subsidiary. The excess and any further losses applicable to the minority interests are absorbed by the Company as the majority shareholder, except to the extent that minority interests have other long-term interest in the related Subsidiary or have binding obligations to, and are able to make good of the losses. If the Subsidiary subsequently reports profits, all such profits are allocated to the majority interest holder, in this case, the Company, until the minority share of losses previously absorbed by the Company has been recovered.

Seluruh saldo dan transaksi yang material antar perusahaan, termasuk keuntungan atau kerugian yang belum direalisasi atas transaksi antar perusahaan, jika ada, dieliminasi untuk mencerminkan posisi keuangan dan hasil usaha Perusahaan dan Anak Perusahaan sebagai satu kesatuan usaha.

All material intercompany accounts and transactions, including unrealized gains or losses, if any, are eliminated to reflect the financial position and the results of operations of the Company and its Subsidiaries as one business entity.

c. Setara kas c. Cash equivalents

Deposito berjangka dengan jangka waktu tiga bulan atau kurang pada saat ditempatkan dan tidak dijaminkan diklasifikasikan sebagai setara kas.

Time deposits with maturity periods of three months or less at the time of placement and not pledged as collateral are classified as cash equivalents.

d. Investasi jangka pendek d. Short-term investments

1. Deposito berjangka dengan jangka waktu Iebih dari tiga bulan pada saat penempatan disajikan sebagai investasi jangka pendek dan dinyatakan sebesar nilai nominalnya.

d. Investasi jangka pendek (lanjutan) d. Short-term investment (continued)

2. Deposito berjangka dengan jangka waktu tiga bulan atau kurang pada saat penempatan dan dijaminkan atau telah ditentukan penggunaannya dicatat sebagai “Deposito berjangka yang dibatasi penggunaannya” dan disajikan sebagai bagian akun “Aset lain-lain” pada neraca konsolidasi.

2. Time deposits with maturity periods of three months or less and pledged as collateral or their use is restricted are classified as “Restricted time deposits” and presented as a part of “Other assets” account in the consolidated balance sheets.

3. Investasi dalam bentuk surat berharga (efek) yang nilai wajarnya tersedia, dapat berupa efek hutang (debt securities) dan efek ekuitas (equity securities), digolongkan dalam tiga kelompok berikut:

3. Investments in securities which fair values are available, can be in the form of debt

securities and equity securities, are

classified into the following three

categories:

a. Diperdagangkan

Termasuk dalam kelompok ini adalah efek yang dibeli dan dimiliki untuk dijual kembali dalam waktu dekat, yang biasanya ditunjukkan dengan frekuensi pembelian dan penjualan yang sering. Efek ini dimiliki dengan tujuan untuk menghasilkan laba dari perbedaan harga jangka pendek. Investasi dalam efek yang termasuk dalam kelompok ini diukur sebesar nilai wajarnya. Selisih antara nilai tercatat dan nilai wajar tersebut diakui pada usaha tahun berjalan.

a. Trading

This category includes securities

purchased and held for resale in the near future, which category is usually characterized by a very high frequency

of purchases and sales. These

securities are owned with the objective of obtaining profit from short-term price differences. Investments in securities under this category are presented at their fair value. The difference between the carrying value and the fair value is charged to current year operations.

b. Dimiliki hingga jatuh tempo

Investasi dalam efek hutang yang dimaksudkan untuk dimiliki hingga jatuh tempo diukur sebesar harga perolehan yang disesuaikan dengan amortisasi premi atau diskonto.

b. Held to maturity

Investments in debt securities where the intention is to hold the securities until their maturities are presented at their acquisition cost after amortization of premiums or discounts.

c. Tersedia untuk dijual

Investasi dalam efek yang tidak

memenuhi kriteria kelompok

diperdagangkan dan yang dimiliki hingga jatuh tempo diklasifikasikan sebagai tersedia untuk dijual dan diukur sebesar nilai wajarnya. Selisih antara nilai tercatat dengan nilai wajar disajikan sebagai “Laba/Rugi yang Belum Direalisasi atas Kenaikan/Penurunan Nilai Pasar Surat Berharga yang Tersedia untuk Dijual” sebagai komponen ekuitas dalam neraca konsolidasi. Dalam menentukan laba (rugi) yang direalisasi dari penjualan investasi, nilai tercatat efek yang dijual ditentukan dengan metode identifikasi khusus.

c. Available-for-sale

Investments in securities which are not classified either under trading or held-to-maturity categories are classified under the available-for-sale category and presented at their fair value. The difference between the carrying value and the fair value is presented as “Unrealized Gain/Loss from Increase/ Decrease in Market Value of

Available-for-Sale Securities” under the

shareholder’s equity section in the

consolidated balance sheets. In

e. Penyisihan piutang ragu-ragu e. Allowance for doubtful accounts

Penyisihan piutang ragu-ragu ditetapkan berdasarkan hasil penelaahan terhadap kemungkinan tertagihnya masing-masing piutang pada akhir tahun. Piutang yang telah berumur dua tahun atau lebih disisihkan seluruhnya, sedangkan piutang yang berumur kurang dari dua tahun tidak disisihkan kecuali terdapat kemungkinan tidak tertagih.

Allowance for doubtful accounts is provided based on a review of the collectibility of the individual outstanding amounts at the end of year. Receivables which are outstanding for two years or more are fully provided, while receivables which are outstanding for less than two years are not provided except for amounts identified as uncollectible.

f. Anjak piutang f. Factoring receivables

Sesuai dengan Pernyataan Standar Akuntansi Keuangan (“PSAK”) No. 43, “Akuntansi Anjak Piutang”, anjak piutang dengan recourse diakui sebagai kewajiban anjak piutang dalam neraca konsolidasi sebesar nilai piutang yang dialihkan. Selisih antara nilai piutang yang dialihkan dengan dana yang diterima ditambah retensi diakui sebagai beban bunga selama periode anjak piutang.

In accordance with the Statement of Financial

Accounting Standards (“PSAK”) No. 43,

“Accounting for Factoring Receivables”,

factoring receivables sold with recourse are recorded in the consolidated balance sheets as factoring payables at the amount of transferred receivables. The difference between the amount of transferred receivables and the fund received plus retention is recognized as interest expense during the factoring period.

g. Transaksi dengan pihak-pihak yang mempunyai hubungan istimewa

g. Transaction with related parties

Perusahaan dan Anak Perusahaan mempunyai transaksi dengan pihak-pihak yang mempunyai hubungan istimewa sebagaimana yang dimaksud dalam PSAK No. 7, “Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa”.

The Company and Subsidiaries have

transactions with entities which have related party relationships as defined under PSAK No. 7, “Related Party Disclosures”.

Seluruh transaksi yang signifikan dengan pihak-pihak yang mempunyai hubungan istimewa diungkapkan dalam catatan atas laporan keuangan konsolidasi.

All significant transactions with related parties are disclosed in the notes to the consolidated financial statements.

Transaksi Perusahaan dan Anak Perusahaan dengan Badan Usaha Milik Negara/Daerah, yang dilakukan dalam kegiatan usaha normal, tidak diungkapkan sebagai transaksi dengan pihak-pihak yang mempunyai hubungan istimewa.

h. Persediaan h. Inventories

Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih. Biaya perolehan ditentukan dengan metode rata-rata tertimbang kecuali biaya perolehan persediaan Anak Perusahaan tertentu yang ditentukan dengan metode identifikasi khusus.

Inventories are stated at the lower of cost or net realizable value. The cost of inventories is measured using the weighted-average method except for the cost of inventories of a Subsidiary which is measured using the specific identification method.

Penyisihan persediaan usang ditetapkan berdasarkan hasil penelaahan atas kondisi fisik persediaan pada akhir tahun.

Allowance for inventory obsolescence is provided based on a review of the physical condition of the inventories at the end of year.

Pada tahun 2009, Perusahaan mengubah metode perhitungan biaya perolehan bahan baku slab yang diimpor dari metode “Masuk Pertama, Keluar Pertama” (FIFO) menjadi metode rata-rata tertimbang. Pengaruh yang ditimbulkan dari perubahan metode tersebut pada laporan keuangan periode sebelum tahun 2009 tidak material dan dicatat langsung dalam laporan keuangan konsolidasi tahun 2009.

In 2009, the Company changed the cost calculation method for raw material of imported slab, from the “First-In, First-Out” (FIFO) method to the weighted-average method. The effect resulting from the change on the previous period financial statements before 2009 was considered immaterial and directly charged to the 2009 consolidated financial statements.

i. Investasi saham i. Investments in shares of stock

Investasi jangka panjang dalam bentuk penyertaan saham yang nilai wajarnya tidak tersedia:

Long-term investments in shares of stock which fair value is not readily available:

1. Penyertaan saham dengan kepemilikan kurang dari 20% dicatat sebesar nilai terendah antara harga perolehan atau nilai bersih yang dapat direalisasi.

1. Investments in shares of stock of less than 20% ownership are accounted for at the lower of cost or net realizable value.

2. Penyertaan saham dengan persentase kepemilikan 20% atau Iebih tetapi kurang dari 50% dan Perusahaan mempunyai pengaruh yang signifikan terhadap operasi dan kebijakan keuangan perusahaan asosiasi dicatat dengan metode ekuitas. Penyertaan saham dinyatakan sebesar biaya perolehannya ditambah atau dikurangi bagian atas laba atau rugi bersih perusahaan asosiasi. Dividen yang diterima dicatat sebagai pengurang atas nilai tercatat penyertaan.

i. Investasi saham (lanjutan) i. Investments in shares of stock (continued)

Sesuai dengan PSAK No. 40, “Akuntansi Perubahan Ekuitas Anak Perusahaan/ Perusahaan Asosiasi”, apabila nilai ekuitas Anak Perusahaan yang menjadi bagian Perusahaan sesudah transaksi perubahan ekuitas Anak Perusahaan berbeda dengan nilai ekuitas Anak Perusahaan yang menjadi bagian Perusahaan sebelum transaksi perubahan ekuitas Anak Perusahaan, yang bukan berasal dari transaksi antara Perusahaan dan Anak Perusahaan yang terkait, maka perbedaan tersebut oleh Perusahaan diakui sebagai akun “Selisih Transaksi Perubahan Ekuitas Anak Perusahaan” yang disajikan sebagai bagian dari Ekuitas pada neraca konsolisasi.

In compliance with PSAK No. 40, “Accounting for Changes in Equity of Subsidiaries/ Associates”, if the Company’s share in the equity of a Subsidiary will change subsequent to a transaction (wherein such transaction is defined to be other transaction not conducted between the Company and a Subsidiary but resulting in a change in the equity of a Subsidiary), the difference or the change is

recognized as “Difference Arising from

Transactions Resulting in Changes in the Equity of Subsidiaries” account in the

Shareholder’s Equity section of the

consolidated balance sheets.

Penyisihan penurunan nilai dibentuk untuk mengurangi nilai tercatat investasi untuk mencerminkan penurunan yang tidak bersifat sementara.

Allowance for decline in value of investments is determined to reduce the carrying value of the investments to reflect a non-permanent decline.

j. Aset tetap j. Fixed assets

Sebelum tanggal 1 Januari 2008, aset tetap dinyatakan sebesar harga perolehan dikurangi akumulasi penyusutan, kecuali tanah yang tidak disusutkan.

Prior to January 1, 2008, fixed assets were stated at cost less accumulated depreciation, except for land that is not depreciated.

Efektif tanggal 1 Januari 2008, Perusahaan dan Anak Perusahaan menerapkan PSAK No. 16 (Revisi 2007), ”Aset Tetap”, yang menggantikan PSAK No. 16 (1994), ”Aktiva Tetap dan Aktiva Lain-lain” dan PSAK No. 17 (1994), ”Akuntansi Penyusutan”, dimana Perusahaan dan Anak Perusahaan telah memilih model biaya. Penerapan PSAK revisi ini tidak menimbulkan dampak yang signifikan terhadap laporan keuangan konsolidasi.

Effective January 1, 2008, the Company and Subsidiaries applied PSAK No. 16 (Revised 2007), “Fixed Assets”, which supersedes PSAK No. 16 (1994), “Fixed Assets and Other Assets” and PSAK No. 17 (1994), “Accounting for Depreciation”, whereby the Company and Subsidiaries have chosen the cost model. The adoption of this revised PSAK did not result in a significant effect to the consolidated financial statements.

Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan rugi penurunan nilai. Harga perolehan termasuk biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika memenuhi kriteria pengakuan. Selanjutnya, pada saat inspeksi yang signifikan dilakukan, biaya inspeksi itu diakui ke dalam jumlah nilai tercatat (“carrying

amount”) aset tetap sebagai suatu penggantian

jika memenuhi kriteria pengakuan. Semua biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan diakui dalam laporan laba rugi pada saat terjadinya.

Fixed assets are stated at cost less accumulated depreciation and impairment losses. Such cost includes the cost of replacing part of fixed assets when that cost is incurred, if the recognition criteria are met. Likewise, when a major inspection is performed, its cost is recognized in the carrying amount of fixed assets as a replacement if the recognition

criteria are satisfied. All repairs and

j. Aset tetap (lanjutan) j. Fixed assets (continued)

Penyusutan dihitung dengan menggunakan metode garis lurus selama umur manfaat aset tetap yang diestimasi sebagai berikut:

Depreciation is computed using the straight-line method over the estimated useful lives of the assets as follows:

Umur manfaat/Useful lives (Tahun/Years)

Bangunan 20 - 50 Buildings

Mesin dan peralatan 5 - 40 Machineries and equipment

Peralatan pabrik dan proyek 2 - 20 Plant and project equipment

Alat pengangkutan 3 - 30 Transportation equipment

Peralatan rumah dan kantor 3 - 6 Office and housing equipment

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang

diharapkan dari penggunaan atau

pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dimasukkan dalam laporan laba rugi pada tahun aset tersebut dihentikan pengakuannya.

An item of fixed assets is derecognized upon disposal or when no future economic benefits are expected from its use or disposal. Any gain or loss arising on derecognition of the asset (calculated as the difference between the net disposal proceeds and the carrying amount of the asset) is included in profit or loss in the year the asset is derecognized.

Pada setiap akhir tahun buku, nilai residu, umur manfaat dan metode penyusutan dikaji ulang, dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

The assets’ residual values, useful lives and methods of depreciation are reviewed, and adjusted prospectively if appropriate, at each financial year end.

Aset dalam penyelesaian disajikan dalam ‘’Aset tetap’’ dan dinyatakan sebesar biaya perolehan. Akumulasi biaya perolehan untuk aset dalam penyelesaian akan dipindahkan ke masing-masing aset tetap yang bersangkutan pada saat aset tersebut selesai dikerjakan dan siap digunakan sesuai dengan tujuannya.

Construction in progress is presented under “Fixed assets” and stated at cost. The accumulated cost of the asset constructed is transferred to the appropriate fixed assets account when the construction is completed and the asset is ready for its intended use.

Biaya pinjaman yang timbul dari pinjaman yang diperoleh untuk membiayai perolehan, pengembangan dan konstruksi suatu aset tetap dikapitalisasi sebagai bagian dari biaya perolehan aset dalam penyelesaian. Kapitalisasi biaya pinjaman dihentikan apabila konstruksi tersebut telah selesai dan aset siap digunakan sesuai dengan tujuannya.

Borrowing costs incurred on loans obtained to finance the acquisition, development and construction of fixed assets are capitalized as part of the cost of asset under construction. Capitalization of the borrowing costs ceases when the construction is completed and the asset is ready for its intended use.

Aset tetap yang tidak digunakan lagi dalam kegiatan usaha disajikan pada nilai terendah antara biaya perolehan dengan nilai yang dapat diperoleh kembali dan disajikan sebagai bagian akun “Aset lain-lain” pada neraca konsolidasi.

j. Aset tetap (lanjutan) j. Fixed assets (continued)

Sesuai dengan PSAK No. 47, “Akuntansi Tanah”, perolehan tanah setelah tanggal 1 Januari 1999 dinyatakan sebesar biaya perolehan dan tidak diamortisasi. Biaya-biaya tertentu sehubungan dengan perolehan atau perpanjangan hak kepemilikan tanah ditangguhkan dan diamortisasi sepanjang periode hak atas tanah atau umur ekonomis tanah, mana yang Iebih pendek.

In accordance with PSAK No. 47, “Accounting for Land”, land acquired after January 1, 1999, is stated at acquisition cost and not amortized. Specific costs associated with the acquisition or renewal of land titles are deferred and amortized over the legal term or the economic life of the land, whichever is shorter.

k. Aset real estat k. Real estate assets

Tanah yang dimiliki Anak Perusahaan tertentu untuk dijual dinyatakan berdasarkan nilai terendah antara biaya perolehan dan nilai realisasi bersih. Biaya perolehan ditentukan dengan metode rata-rata tertimbang dan disesuaikan dengan biaya pengembangan tanah yang dibebankan secara proporsional untuk masing-masing klasifikasi tanah.

Land held by certain Subsidiaries for resale, is valued at the lower of cost or net realizable value. Cost is determined based on the weighted-average method and adjusted by land development costs charged proportionally to each classification of land.

Biaya perolehan tanah yang sedang dikembangkan meliputi biaya perolehan tanah yang belum dikembangkan ditambah dengan biaya pengembangan langsung dan tidak langsung yang dapat diatribusikan pada kegiatan pengembangan real estat serta biaya pinjaman. Tanah yang sedang dikembangkan akan dipindahkan ke tanah yang siap dijual (atau persediaan) bila tanah tersebut siap dijual atau selesai dikembangkan.

The acquisition cost of land under development consists of the cost of land acquired but not yet developed, plus direct and indirect cost of the development attributable to the activities of the real estate development, including interest cost. The cost of land under development will be transferred to land available for sale (or inventory) when the land is ready for sale or is already developed.

Biaya pengembangan tanah, termasuk tanah yang digunakan sebagai jalan dan prasarana atau area yang tidak dijual lainnya, dialokasikan ke proyek berdasarkan luas area yang dapat dijual.

The cost of land development, including land used for road and public utilities or other area unavailable for sale, is allocated to the project based on area available for sale.

l. Pengakuan pendapatan dan beban l. Revenue and expense recognition

Penjualan barang diakui pada saat terjadinya perpindahan kepemilikan atas barang kepada pelanggan, yaitu pada saat penyerahan barang, atau dalam hal barang disimpan di

gudang Perusahaan atas permintaan

pelanggan, pada saat diterbitkan faktur.

Revenues from sale of goods are recognized when the title of ownership of the goods has been passed on to the customer, either upon delivery, or in the case of finished products held in the Company’s warehouse at the request of the customer, upon invoicing.

Pendapatan dari jasa konstruksi dan rekayasa dan jasa instalasi komputer diakui berdasarkan metode persentase penyelesaian pekerjaan. Kemungkinan kerugian diakui pada saat kerugian tersebut dapat ditentukan.

l. Pengakuan pendapatan dan beban (lanjutan)

l. Revenue and expense recognition (continued)

Pendapatan dari penjualan real estat diakui dengan menggunakan metode akrual penuh (full accrual method), sesuai dengan PSAK No. 44, “Akuntansi Aktivitas Pengembangan Real Estat”.

Revenues from sale of real estates are recognized using the full accrual method in accordance with PSAK No. 44, “Accounting for Real Estate Development Activities”.

Pendapatan sewa ruangan, fasilitas parkir, fasilitas pergudangan dan standard factory building (SFB), hotel dan sarana olah raga, serta jasa lingkungan diakui pada saat jasa telah diberikan.

Revenues from room rental, parking facilities, warehouse and standard factory building (SFB) facilities, hotel and sports facilities, and environmental services are recognized when the services have been rendered.

Pendapatan dari jasa lainnya diakui pada saat jasa telah dilaksanakan.

Revenues from other services are recognized when the services have been rendered.

Beban diakui pada saat terjadinya. Expenses are recognized when incurred.

Beban pokok penjualan tanah ditentukan berdasarkan nilai perolehan tanah ditambah pengeluaran lain untuk pengembangan tanah.

The cost of land sold is determined based on the acquisition cost of land and other disbursement relating to the land development.

m. Imbalan kerja m. Employee benefits

Perusahaan dan Anak Perusahaan

menerapkan PSAK No. 24 (Revisi 2004), ‘’Imbalan Kerja’’, yang mengatur perlakuan akuntansi dan pengungkapan untuk imbalan kerja.

The Company and Subsidiaries adopted PSAK No. 24 (Revised 2004), “Employee Benefits”, which provides the accounting and disclosures for employee benefits.

Beban imbalan kerja karyawan yang dihitung berdasarkan Perjanjian Kerja Bersama ditentukan dengan metode Projected Unit Credit. Keuntungan atau kerugian aktuarial diakui sebagai penghasilan atau beban apabila akumulasi keuntungan atau kerugian aktuarial bersih yang belum diakui pada akhir periode pelaporan sebelumnya melebihi jumlah yang lebih besar antara 10% dari nilai kini kewajiban imbalan pasti dan 10% dari nilai wajar aset program pada tanggal tersebut. Keuntungan atau kerugian ini diakui dengan metode garis lurus sepanjang rata-rata sisa masa kerja karyawan.

The cost of providing employee benefits under the Collective Labor Agreement is determined using the Projected Unit Credit method. Actuarial gains or losses are recognized as income or expenses when the net cumulative unrecognized actuarial gains or losses for each individual plan at the end of the previous reporting year exceed the greater of 10% of the present value of the defined benefit obligation and 10% of the fair value of any plan assets at that date. These gains or losses are recognized on a straight-line method over the expected average remaining working lives of the employees.

Lebih lanjut, biaya jasa lalu atas pengenalan program manfaat pasti atau perubahan hutang imbalan dari program yang ada diamortisasi dengan metode garis lurus sepanjang periode sampai imbalan tersebut menjadi hak atau vested.

m. Imbalan kerja (lanjutan) m. Employee benefits (continued)

Keuntungan atau kerugian atas kurtailmen atau penyelesaian suatu program imbalan pasti diakui ketika kurtailmen atau penyelesaian terjadi.

Kurtailmen terjadi apabila salah satu dari kondisi berikut terpenuhi:

Gains or losses on the curtailment or settlement of a defined benefit plan are recognized when the curtailment or settlement occurs.

A curtailment occurs when an entity either:

a. Menunjukkan komitmennya untuk

mengurangi secara signifikan jumlah pekerja yang ditanggung oleh program; atau

a. Is demonstrably committed to make a significant reduction in the number of employees covered by a plan; or

b. Mengubah ketentuan dalam program imbalan pasti yang menyebabkan bagian yang material dari jasa masa depan pekerja tidak lagi memberikan imbalan atau memberikan imbalan yang lebih rendah.

b. Amends the terms of a defined benefit plan so that a significant element of future service by current employees will no longer qualify for benefits, or will qualify only for reduced benefits.

Penyelesaian program terjadi ketika Perusahaan melakukan transaksi yang menghapuskan semua kewajiban hukum atau konstruktif atas sebagian atau seluruh imbalan dalam program imbalan pasti.

A settlement occurs when an entity enters into a transaction that eliminates all further legal or constructive obligation for part or all of the benefits provided under a defined benefit plan.

Imbalan kerja jangka panjang Perusahaan dan Anak Perusahaan meliputi:

Long-term employee benefits of the Company and Subsidiaries comprise of:

Dana Pensiun Pension Plan

Perusahaan menyelenggarakan program pensiun manfaat pasti dan iuran pasti untuk semua karyawan tetap yang memenuhi syarat. Anak Perusahaan menyelenggarakan program pensiun iuran pasti untuk semua karyawan tetap yang memenuhi syarat.

The Company has defined benefit and defined contribution pension plan for all of its eligible permanent employees. The Subsidiaries have defined contribution pension plan for all of their eliglible permanent employees.

Untuk tujuan pelaporan keuangan, imbalan pensiun manfaat pasti dihitung dengan menggunakan asumsi aktuaria berdasarkan metode Projected Unit Credit seperti yang diharuskan oleh PSAK No. 24 (Revisi 2004). Untuk tujuan pendanaannya, metode aktuaria yang digunakan adalah Projected Unit Cost.

For financial reporting purposes, the defined benefit pension plan is calculated using the actuarial assumptions based on the Projected Unit Credit method as required by PSAK No. 24 (Revised 2004). For funding purposes, the actuarial method used is Projected Unit Cost.

Jika terdapat surplus pendanaan, aset diakui pada laporan keuangan konsolidasi apabila pemulihan surplus tersebut dapat dilakukan baik melalui pembayaran kembali atau pengurangan iuran masa datang.

m. Imbalan kerja (lanjutan) m. Employee benefits (continued)

Dana Pensiun (lanjutan) Pension Plan (continued)

Untuk program pensiun iuran pasti, kontribusi yang terhutang diakui sebagai beban pada usaha tahun berjalan.

For the defined contribution pension plan, contributions payable are charged to current year operations.

Imbalan kerja jangka panjang Long-term employee benefits

Perusahaan dan Anak Perusahaan juga memberikan imbalan kerja jangka panjang selain pensiun yang meliputi cuti berimbalan jangka panjang, imbalan perawatan kesehatan pasca-kerja dan imbalan jangka panjang lain yang tidak didanai. Imbalan kerja jangka

panjang tersebut dihitung dengan

menggunakan metode Projected Unit Credit sesuai dengan PSAK No. 24 (Revisi 2004).

The Company and Subsidiaries also provide long-term employment benefits other than pension which include long-term compensation leave, post-retirement healthcare benefits and other long-term employee benefits which are unfunded. These long-term employee benefits are calculated using the Projected Unit Credit method in accordance with PSAK No. 24 (Revised 2004).

n. Transaksi dan saldo dalam mata uang asing n. Foreign currency transactions and balances

Transaksi-transaksi dalam mata uang asing dicatat berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal neraca, aset