K

P

Tr

Ka

KAJIA

rovin

r iw ulan

antor

AN E

nsi S

n I V -

Bank I

KON

uma

2009

Indone

NOM

tera

esia Pa

I REG

Bara

adang

GION

at

g

B

J

Te

Triwu

BANK IN

KELOMPO

Jl. Jend. Su

elp.

0751-ulan IV

DONESI

OK KAJIAN

udirman N

-31700 Fax

V-2009

A PADA

N EKONO

No. 22 Pad

x. 0751-27

9

NG

Penerbit :

Bank Indonesia Padang

Tim Ekonomi Moneter - Kelompok Kajian Ekonomi Jl. Jenderal Sudirman 22

P A D A N G

Telp : 0751-31700

Fax : 0751-27313

E-Mail : [email protected]

i

Puji syukur kami panjatkan kepada Allah SWT yang telah memberikan rahmat dan

anugerah-Nya sehingga penyusunan Kajian Ekonomi Regional (KER) Provinsi Sumatera Barat

(Sumbar) triwulan IV-2009 dapat diterbitkan. Penyusunan KER Provinsi Sumbar dimaksudkan

untuk memenuhi kebutuhan Bank Indonesia dalam mempertajam informasi tentang perekonomian

regional sehingga dapat mendukung formulasi kebijakan moneter Bank Indonesia. Lebih lanjut,

KER juga ditujukan sebagai informasi dan bahan masukan bagi pemerintah daerah, kalangan

perbankan di daerah, kalangan akademisi serta semua pihak yang membutuhkan informasi terkini

mengenai perkembangan ekonomi Provinsi Sumatera Barat. KER ini selain diterbitkan dalam

bentuk buku, juga didiseminasikan dalam bentuk soft copy yang dapat diakses melalui

www.bi.go.id.

Perekonomian Sumatera Barat menghadapi tantangan cukup berat akibat dampak gempa

yang terjadi pada bulan September 2009. Perekonomian Sumatera Barat yang semula menunjukkan

tanda-tanda pemulihan dari dampak krisis keuangan global, pada triwulan IV-2009 mengalami

tekanan cukup dalam. Semula pada triwulan III-2009 perekonomian Sumbar dapat tumbuh 5,12%

(yoy). Namun, dampak dari gempa berkekuatan 7,9 SR tersebut mengakibatkan dampak serius

terhadap ekonomi Sumbar sehingga pada triwulan IV-2009 diperkirakan mengalami kontraksi

sebesar -0,14%. Secara keseluruhan tahun 2009 ekonomi Sumbar diperkirakan hanya tumbuh

sebesar 3,92%. Namun di sisi lain, inflasi Kota Padang pada akhir triwulan IV-2009 berada pada

trend yang menurun. Laju inflasi tahunan Kota Padang pada triwulan IV-2009 tercatat sebesar

2,05% (yoy). Laju inflasi ini merupakan yang terendah dalam kurun waktu 10 tahun terakhir.

Prospek pertumbuhan ekonomi Sumatera Barat pada triwulan I-2010 diperkirakan mulai

kembali mengalami pemulihan secara bertahap. Perekonomian Sumatera Barat diperkirakan akan

kembali bergerak seiring dengan proses rekonstruksi dan rehabilitasi yang mulai berjalan di tahun

2010. Semoga pemulihan ekonomi di Sumatera Barat dapat berlangsung cepat, dan kegiatan

ekonomi dapat kembali berjalan normal.

Pada akhirnya kami mengucapkan terima kasih kepada berbagai pihak yang telah

membantu hingga terbitnya KER ini. Kami berharap semoga KER ini bermanfaat dan dapat

memberikan masukan bagi pihak-pihak yang membutuhkan. Kami senantiasa terbuka untuk

menerima saran dan kritik untuk perbaikan KER ke depan.

P

PAADDAANNGG,,55FFEEBBRRUUAARRII22001100

ii

D

D

A

A

F

F

T

T

A

A

R

R

I

I

S

S

I

I

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ii

RINGKASAN EKSEKUTIF ... 1

TABEL INDIKATOR TERKINI ... 4

BAB I PERKEMBANGAN EKONOMI MAKRO SUMATERA BARAT... 5

Boks: Quick Survey Ekonomi Sumbar Pasca Gempa 30 September 2009 Pelaku Ekonomi Optimis, Pemulihan Ekonomi Di Depan Mata BAB II PERKEMBANGAN INFLASI REGIONAL ... 14

Boks: Progress Pembentukan Tim Pengelolaan Inflasi Daerah (TPID) Provinsi Sumatera Barat BAB III PERKEMBANGAN PERBANKAN DAERAH ... 23

Boks: Kebijakan Keringanan Perbankan Bagi Debitur Terkena Dampak Gempa: Upaya Mendorong Ekonomi Sumbar Kembali Bergairah BAB IV PERKEMBANGAN KEUANGAN DAERAH ... 40

BAB V PERKEMBANGAN SISTEM PEMBAYARAN ... 46

BAB VI PERKEMBANGAN KETENAGAKERJAAN DAERAH DAN KESEJAHTERAAN... 51

BAB VII PERKIRAAN EKONOMI DAN INFLASI DAERAH... 56

4

Tw. IV-2008 Tw. I-2009 Tw. II-2009 Tw. III-2009 Tw. IV-2009 MAKRO

IHK Kota Padang**) 116.03 116.08 114.53 117.72 118.41 Laju Inflasi Tahunan (y-o-y %) 12.68 9.21 2.80 3.50 2.05

PDRB - harga konstan (miliar Rp) 8,973.76 9,014.03 9,083.88 9,330.26 8,961.22

- Pertanian 2,136.08 2,153.74 2,175.01 2,226.34 2,173.47

- Pertambangan dan Penggalian 276.06 278.13 280.82 286.79 287.89

- Industri Pengolahan 1,140.02 1,149.06 1,161.49 1,173.80 1,089.43

- Listrik, Gas, dan Air Bersih 103.56 107.51 108.99 110.33 104.39

- Bangunan 448.30 451.35 453.32 454.92 454.36

- Perdagangan, Hotel, dan Restoran 1,664.78 1,666.28 1,686.22 1,774.20 1,515.10

- Pengangkutan dan Komunikasi 1,266.79 1,271.65 1,276.34 1,315.84 1,341.41

- Keuangan, Persewaan, dan Jasa 466.92 467.87 469.74 475.74 481.55

- Jasa 1,471.26 1,468.44 1,471.94 1,512.30 1,513.63

Pertumbuhan PDRB (yoy %) 6.35 5.82 5.11 7.96 -0.14

Nilai Ekspor Nonmigas (USD Juta)*** 321.22 251.85 304.10 304.10 197.92

Volume Ekspor Nonmigas (ribu ton)*** 791.61 769.73 633.93 633.93 397.39

Nilai Impor Nonmigas (USD Juta)*** 36.52 10.06 6.80 14.79 9.14

Volume Impor Nonmigas (ribu ton)*** 78.44 41.62 23.31 40.94 49.83

PERBANKAN*** Bank Umum

Total Aset (Rp triliun) 20.37 21.92 22.63 22.94 23.43

DPK (Rp Triliun) 14.86 15.72 15.69 15.48 16.28

- Tabungan (Rp Triliun) 6.88 6.31 6.67 6.94 7.65

- Giro (Rp Triliun) 3.60 4.58 4.10 4.68 4.62

- Deposito (Rp Triliun) 4.38 4.83 4.91 4.68 4.62

Kredit (Rp Triliun) - berdasarkan lokasi proyek 16.14 16.43 17.37 16.48 17.06

- Modal Kerja 6.71 6.58 6.85 5.91 6.09

- Investasi 2.82 3.01 3.41 3.13 3.37

- Konsumsi 6.61 6.83 7.11 7.43 7.60

- LDR (%) 108.61 104.53 110.72 106.45 104.82

NPL (gross, %) 1.69 2.06 2.05 2.37 2.63

Kredit UMKM (triliun Rp)

Kredit Mikro (<Rp 50 juta) (triliun Rp) 4.79 4.67 4.59 4.22 4.24

Kredit Kecil Rp 50 juta < X ≤ Rp 500 juta triliu Rp 5.06 5.40 5.98 6.76 6.96

Kredit Me e gah Rp 500 juta < X ≤ Rp 5 iliar triliu Rp 2.38 2.39 2.60 2.66 2.65

Total Kredit MKM (triliun Rp) 12.23 12.47 13.17 13.64 13.85

NPL MKM gross (%) 1.80 2.30 1.98 2.29 2.39

BPR

Total Aset (Rp triliun) 0.96 0.98 1.01 1.00 1.00

DPK (Rp Triliun) 0.58 0.63 0.63 0.61 0.64

- Tabungan (Rp Triliun) 0.35 0.37 0.37 0.35 0.37

- Deposito (Rp Triliun) 0.22 0.26 0.26 0.26 0.27

Kredit (Rp Triliun) - berdasarkan lokasi proyek 0.65 0.70 0.74 0.74 0.72

- Modal Kerja 0.40 0.44 0.47 0.08 0.07

- Investasi 0.09 0.09 0.09 0.08 0.07

- Konsumsi 0.16 0.17 0.19 0.19 0.18

Kredit UMKM (triliun Rp) 0.65 0.52 0.55 0.54 0.51

Rasio NPL Gross (%) 6.35 7.03 7.48 8.37 9.44

LDR (%) 123.35 115.19 118.62 122.52 112.63

Keterangan :

* Angka PDRB Tw.IV-2009 merupakan proyeksi Bank Indonesia ** Menggunakan tahun dasar 2007=100

*** Angka impor dan ekspor Tw. IV-2009 angka sementara, posisi November 2009, open file *** Data Perbankan untuk Triwulan IV-2009 menggunakan posisi akhir November 2009 Sumber :

- Data IHK, Laju Inflasi, PDRB berasal dari BPS - Data Ekspor Impor berasal dari DSM-BI

- Data Perbankan berasal dari Statistik Ekonomi dan Keuangan Daerah (Sekda) - BI

Tabel Indikator Ekonomi Terpilih Sumatera Barat

5

Bank Indonesia PadangBAB I

PERKEMBANGAN EKONOMI MAKRO

SUMATERA BARAT

Perekonomian Sumatera Barat yang semula menunjukkan tanda-tanda

pemulihan akibat dampak krisis keuangan global pada triwulan III-2009,

pada triwulan IV-2009 kembali mengalami tekanan cukup berat akibat

dampak gempa berkekuatan 7,9 SR. Pada triwulan III-2009 perekonomian

Sumbar tumbuh 5,12% (yoy), meningkat dibandingkan triwulan II-2009 yang sempat melambat akibat dampak krisis keuangan global sehingga tumbuh sebesar 5,01%. Namun demikian, gempa besar yang terjadi di penghujung triwulan III-2009 mengakibatkan dampak serius terhadap ekonomi Sumbar sehingga diperkirakan mengalami kontraksi sebesar -0,14% (Grafik 1.1). Secara keseluruhan tahun 2009 ekonomi Sumbar diperkirakan hanya tumbuh sebesar 3,92%, lebih rendah dibandingkan rata-rata pertumbuhan selama lima tahun terakhir (Grafik 1.2).

Sumber: BPS, dan Proyeksi KBI Padang Sumber: BPS, dan Proyeksi KBI Padang

Grafik 1.1. Pertumbuhan Ekonomi Sumatera Barat Grafik 1.2. Pertumbuhan Tahunan Ekonomi Sumatera Barat

Dampak gempa mengakibatkan perekonomian Sumbar pada triwulan

IV-2009 mengalami anomali pertumbuhan dibandingkan daerah-daerah lain

dalam Zona Ekonomi Sumatera Bagian Tengah (Sumbagteng)1

yang

1

Bank Indonesia membagi wilayah ekonomi Sumatera menjadi 3 Zona Ekonomi yaitu Zona Sumatera Bagian Utara (Aceh dan Sumut), Zona Sumatera Bagian Tengah (Sumbar, Riau, Jambi, Kepri), dan Zona Sumatera Bagian Selatan (Sumsel, Babel, Lampung, Bengkulu).

6.52% 6.30% 6.25%

5.52% 5.66% 6.29%

6.69% 6.71% 6.58%

6.10% 6.44%

6.35%

5.83%

5.01% 5.12%

‐0.14% 5.67%

‐1.00% 0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 6.00% 7.00% 8.00%

I II III IV I II III IV I II III IV I II III IV

2006 2007 2008 2009

yoy rata‐rata

5.73%

6.14%

6.34% 6.37%

3.92% 5.29%

0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 6.00% 7.00%

2005 2006 2007 2008 2009

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

6

menunjukkan arah pembalikan ekonomi. Pada triwulan IV-2009, ekonomi

Riau, Jambi, dan Kepulauan Riau menunjukkan pertumbuhan ekonomi yang lebih bergairah dibandingkan pada triwulan III-2009. Pembalikan arah ini sangat

terlihat terutama pada ekonomi Kepulauan Riau yang mengalami kontraksi pertumbuhan selama tiga triwulan awal berturut-turut pada tahun 2009, kemudian pada triwulan IV-2009 kembali meningkat (Grafik 1.3). Kondisi ini

menggambarkan bahwa perekonomian mulai menunjukkan pemulihan dari dampak krisis keuangan global. Namun momentum ini tidak tergambarkan pada ekonomi Sumbar karena mengalami tekanan cukup berat akibat dampak gempa.

Sumber: BPS Sumber: BPS, dan Proyeksi KBI Padang

Grafik 1.3. Pertumbuhan Ekonomi Zona Sumatera Bagian Tengah (yoy)

Grafik 1.4. Pertumbuhan Ekonomi Sumatera Barat Menurut Penggunaan (yoy)

Dari sisi permintaaan, tekanan yang dialami ekonomi Sumbar pada

triwulan IV-2009 masih dapat tertahan oleh kinerja net-ekspor sumbar.

Pemulihan ekonomi global mampu mendorong kembali permintaan dunia

terhadap komoditas perkebunan seperti CPO dan karet. Selain itu, belanja pemerintah juga mampu membantu mencegah ekonomi Sumbar terpuruk lebih dalam. Namun demikian, konsumsi rumah tangga yang merupakan salah satu

determinan utama pendorong ekonomi Sumbar dari sisi permintaan mengalami kontraksi relatif besar (Grafik 1.4). Sedangkan investasi menunjukkan perkembangan yang relatif terbatas. Gempa mengakibatkan kerusakan

infrastruktur dan aset pendukung kegiatan usaha di Sumbar. Sedangkan dari sisi penawaran, tekanan terbesar akibat gempa terjadi pada sektor perdagangan, hotel, dan restoran (PHR) yang merupakan salah satu determinan utama pendorong ekonomi Sumbar, kemudian diikuti oleh sektor industri pengolahan

(Grafik 1.5). ‐2.00

0.00 2.00 4.00 6.00 8.00 10.00

Sumbar Riau Jambi Kepri

P

e

rs

e

n

2008 IV 2009 I 2009 II 2009 III 2009 IV

‐25.00

‐20.00

‐15.00

‐10.00

‐5.00 0.00 5.00 10.00 15.00 20.00

IV I II III IV

2008 2009

P

e

rs

e

n

7

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang Sumber: BPS, dan Proyeksi KBI Padang Sumber: Survei Konsumen, KBI Padang

Grafik 1.5. Pertumbuhan Ekonomi Sumatera Bagian Menurut Lapangan Usaha (yoy)

Grafik 1.6. Perkembangan Indeks Keyakinan Konsumen (IKK) Sumatera Barat

Konsumsi rumah tangga pada triwulan IV-2009 mengalami kinerja

terendah dibandingkan pada triwulan-triwulan sebelumnya pada tahun

2009. Pelemahan konsumsi rumah tangga sangat terlihat pada pasca gempa di

awal triwulan 2009. Pertumbuhan konsumsi rumah tangga pada triwulan IV-2009 diperkirakan merosot sebesar -4,43% (yoy), jauh dari pertumbuhan pada

triwulan sebelumnya yang mampu tumbuh sebesar 4,15% (yoy). Berbagai indikator mengkonfirmasi hal ini, seperti hasil survei konsumen menunjukkan sepanjang Oktober-November 2009 indeks keyakinan konsumen berada di bawah

area postif (Grafik 1.6). Pembiayaan kredit konsumsi oleh bank umum dan BPR di Sumbar menunjukan pertumbuhan kuartalan yang melemah pada triwulan IV-2009 setelah sebelumnya sepanjang triwulan I-III IV-2009 mengalami trend

meningkat (Grafik 1.7). Tingkat penjualan sepeda motor, meskipun mengalami resiliensi dengan kecenderungan terus meningkat hingga akhir tahun, sebulan pasca gempa sempat mengalami penurunan yang relatif dalam (Grafik 1.8).

Sumber: SEKDA, Bank Indonesia Sumber: DPKD, Sumbar

Grafik 1.7. Pertumbuhan Kredit Konsumsi Bank Umum dan BPR Lokasi Proyek Sumbar (qtq)

Grafik 1.8. Perkembangan Penjualan Sepeda Motor di Sumatera Barat

‐10.00 ‐8.00 ‐6.00 ‐4.00 ‐2.00 0.00 2.00 4.00 6.00 8.00 10.00 P e rt a n ia n In d u st ri P e n g o lah an B a n g u n a n P H R K e u a n g a n , P e rs e w a a n & Ja sa Ja sa ‐ Ja sa P e rs e n

2008 Q.4 2009 Q.1 2009 Q.2 2009 Q.3 2009 Q.4

0 20 40 60 80 100 120 140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

8

Perkembangan net-ekspor di Sumbar masih dapat terus bergerak dan

tidak banyak dipengaruhi oleh kejadian gempa. Pertumbuhan net-ekspor

pada triwulan IV-2009 diperkirakan sebesar 13,69%, meningkat signifikan dibandingkan triwulan sebelumnya yang hanya tumbuh sebesar 2,81%. Meskipun

terjadi gempa, perkembangan ekspor Sumbar tetap mampu bergerak pada rata-rata perkembangan ekspor sepanjang tahun 2009 (Grafik 1.9). Pemulihan ekonomi global mendorong harga komoditas internasional seperti CPO dan karet

kembali berada pada kecenderungan terus meningkat (Grafik 1.10). Penerimaan ekspor CPO di Sumbar meskipun lebih rendah dibandingkan pada tahun 2008 (USD141 juta), namun sepanjang tahun 2009 mampu mencatatkan peneriman

sebesar USD104 juta. Selain itu, output komoditas perkebunan relatif tidak banyak terganggu dikarenakan lokasi perkebunan dan pabrik pengolahan kelapa sawit berada jauh dari lokasi pusat gempa.

Sumber: SEKDA, Bank Indonesia Sumber: Bloomberg

Grafik 1.9. Perkembangan Ekspor dan Impor Sumatera Barat

Grafik 1.10. Perkembangan Harga Internasional CPO dan Karet

Perkembangan investasi di Sumbar belum banyak mengalami perubahan,

sedangkann tantangan dan risiko investasi semakin bertambah. Dampak

gempa menyebabkan iklim investasi di Sumbar menjadi semakin tidak pasti. Tingkat risiko usaha menjadi relatif meningkat karena selalu ditambah unsur risiko kemungkinan terjadinya bencana. Letak geografis Sumbar pada daerah

patahan pantai barat Pulau Sumatera, sewaktu-waktu dapat mengalami pergerakan tektonis. Kondisi ini menjadi salah satu tambahan persoalan iklim investasi di Sumbar. Implikasi ini antara lain terasa pada perkembangan investasi

di bidang properti yang menunjukkan gejala perlambatan. Pada triwulan IV-2009 pertumbuhan tahunan penyaluran kredit investasi properti hanya tumbuh sebesar

‐100 ‐50 0 50 100 150 200 250 300 S e p Oc t N o v D e c Ja n F e b Ma r A p r Ma y Ju n Ju l A u g S e p Oc t N o v D e c Ja n F e b Ma r A p r Ma y Ju n Ju l A u g S e p Oc t* N o v * *

2007 2008 2009

Ju ta U S D Ekspor Impor Trade Balance Rata‐Rata Ekspor Per Tahun

‐ 50.00 100.00 150.00 200.00 250.00 300.00 350.00 350 400 450 500 550 600 650 700 750 800

Sep Okt Nov Des Jan Feb Mar Apr May Jun Jul Ags Sep Okt Nov Des

2008 2009

USD/Kg USD /Metrik

Ton

9

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

1,1% (Grafik 1.11). Meskipun demikian, pertumbuhan investasi pada triwulan

IV-2009 secara umum masih dapat tumbuh positif dengan perubahan tahunan pembentukan modal tetap bruto (PMTB) sebesar 2,57%. Hal ini didasari penyebaran investasi mulai terlihat pada daerah lain di Sumbar, tidak hanya

berpusat di Kota Padang. Secara wilayah, investor mulai melirik daerah lain dalam pengembangan investasinya, terlihat dari penyaluran kredit investasi yang relatif besar di Kab. Solok dan kredit investasi untuk pengembangan agrobisnis di Kab.

Pesisir Selatan (Grafik 1.12).

Sumber: SEKDA, Bank Indonesia Sumber: SEKDA, Bank Indonesia

Grafik 1.11. Pertumbuhan Kredit Investasi Bank Umum Lokasi Proyek di Sumbar (yoy)

Grafik 1.12. Perkembangan Kredit Investasi Bank Umum Lokasi Proyek di Sumbar Tahun 2009

Pola realisasi belanja masih berjalan seperti tahun-tahun sebelumnya.

Realisasi belanja pemerintah masih berpusat pada akhir tahun seperti terlihat pada pola penurunan simpanan Pemda pada bank umum di Sumbar (Grafik 1.13).

Pola seperti ini di satu sisi cukup membantu ekonomi Sumbar pada triwulan IV-2009 dari kemerosotan yang lebih dalam akibat gempa. Percepatan belanja bantuan sosial Pemda hingga akhir tahun mampu mencapai realisasi 95,15%.

Aktifitas belanja bantuan soasial ini berkontribusi mendorong ekonomi dari sisi permintaan. Namun di sisi lain, gempa yang terjadi menjelang akhir tahun 2009 mengakibatkan realisasi belanja modal menjadi tertahan. Proyek infrastruktur

yang sedang berjalan oleh Pemda sementara harus dihentikan. Dengan demikian, realisasi belanja modal anggaran pemerintah pusat di daerah hingga akhir tahun 2009 hanya sebesar 72,66%. Hal ini terlihat juga dengan realisasi anggaran

Departemen Pekerjaan Umum di Sumbar yang hanya mencapai 75,32% (Grafik 1.14). Operasional berbagai lembaga pemerintahan di daerah juga tidak dapat

‐150.00%

‐100.00%

‐50.00% 0.00% 50.00% 100.00% 150.00% 200.00% 250.00% 300.00% 350.00% 400.00%

I‐2008 II‐2008 III‐2008 IV‐2008 I‐2009 II‐2009 III‐2009 IV‐2009 Investasi properti

Investasi agrobisnis Investasi lainnya

0 100 200 300 400 500 600 700 800 900

Mi

li

a

r

R

u

p

ia

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

10

berjalan maksimal. Secara keseluruhan, berdasarkan data Satkorlak Sumbar,

jumlah kantor pemerintahan yang rusak akibat gempa mencapai 358 unit.

Sumber: SEKDA, Bank Indonesia Sumber: KPPN Padang

Grafik 1.13. Perkembangan Simpanan Pemerintah Daerah di Bank Umum Sumbar

Grafik 1.14. Perkembangan Realisasi Anggaran Pemerintah Pusat di Sumbar

Sumber: BPS, dan Proyeksi KBI Padang Sumber: BPS

Grafik 1.15. Pertumbuhan Sektor Pertanian Sumbar (yoy)

Grafik 1.16. Perkembangan Nilai Tukar Petani (NTP) Sumbar

Perkembangan sektor pertanian pada triwulan IV-2009 mengalami

perlambatan. Pertumbuhan tahunan sektor pertanian pada triwulan IV-2009

diperkirakan sebesar 1,78%, lebih lambat dibandingkan triwulan II dan III-2009

yang masing-masing tumbuh sebesar 3,47% dan 3,78% (Grafik 1.15). Berdasarkan data Dinas Pertanian dan Tanaman Pangan Sumbar dan UNDP, dampak gempa mengakibatkan kerusakan lahan tanaman padi seluas 47 ribu Ha. Pusat kerusakan

terjadi pada beberapa lumbung padi di Sumbar seperti pada Kab. Padang Pariaman (23 ribu Ha), Kab. Pesisir Selatan (7 ribu Ha), Kab. Agam (6 ribu Ha), dan Kota Padang (7 ribu Ha). Beberapa indikator lain mendukung terjadinya

perlambatan di sektor pertanian, seperti nilai tukar petani (NTP) yang sempat merosot pada awal triwulan IV-2009 baik NTP tanaman pangan, hortikultura maupun perkebunan. Namun NTP perkebunan hingga akhir tahun 2009 mampu

0 1 1 2 2 3 3 4 4 5 S e p O c t N o v D e c Ja n F e b Ma r A p r Ma y Ju n Ju l A u g S e p O c t N o v D e c Ja n F e b Ma r A p r Ma y Ju n Ju l A u g S e p O c t N o v

2007 2008 2009

T ri li u n R u p ia h 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00% 100.00%

Juli‐2009 Agust‐2009 Sep‐2009 Okt‐2009 Nov‐2009 Des‐2009 Total Belanja

Belanja Barang Belanja Modal Belanja Bantuan Sosial

‐2.00% 0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00%

I II III IV I II III IV I II III IV

2007 2008 2009

11

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

kembali berbalik arah meningkat terkait dengan semakin tingginya harga

komoditas internasional (Grafik 1.16). Sementara itu, indikator trend peningkatan harga gabah kering panen pada dua bulan pertama triwulan IV-2009, antara lain menunjukkan terganggunya stok gabah karena terjadinya penurunan pasokan

hasil panen padi (Grafik 1.17). Perlambatan di sektor pertanian ditunjukkan oleh luas hasil panen padi pada tahun 2009 yang lebih rendah dari estimasi sebelumnya. Luas panen padi pada tahun 2009 berdasarkan Angka Ramalan III

(ARAM III) menunjukkan 433,81 ribu hektar, lebih rendah dari perkiraan semula pada Angka Ramalan II (ARAM II) sebesar 436,09 hektar (Grafik 1.18).

Sumber: BPS Sumber: Departemen Pertanian RI

Grafik 1.17. Perkembangan Rata‐Rata Harga Gabah Kering Panen (GKP) di Sumbar

Grafik 1.18. Perkembangan Luas Panen Padi di Sumbar

Sumber: BPS, dan Proyeksi KBI Padang Sumber: DPKD, Sumbar

Grafik 1.19. Pertumbuhan Sektor Industri Pengolahan Sumbar (yoy)

Grafik 1.20. Perkembangan Penjualan Kendaraan Bermotor unruk Kegiatan Usaha di Sumbar

Sektor industri pengolahan di Sumbar pada triwulan IV-2009 mengalami

kontraksi. Pada triwulan IV-2009 sektor industri pengolahan diperkirakan

mengalami pertumbuhan -4,44%, jauh merosot dibandingkan triwulan sebelumnya yang masih dapat tumbuh sebesar 3,44% (Grafik 1.19). Determinan berkontraksinya sektor industri pengolahan berasal dari subsektor industri

0 500 1000 1500 2000 2500 3000 3500 4000 Ma r ‐ 0 8 A p r ‐ 0 8 Ma y ‐ 0 8 Ju n ‐ 0 8 Ju l ‐ 0 8 A u g ‐ 0 8 S e p ‐ 0 8 O c t ‐ 0 8 N o v ‐ 0 8 D e c ‐ 0 8 Ja n ‐ 0 9 F e b ‐ 0 9 A p r ‐ 0 9 Ma y ‐ 0 9 Ju n ‐ 0 9 Ju l ‐ 0 9 A u g ‐ 0 9 S e p ‐ 0 9 O c t ‐ 0 9 N o v ‐ 0 9 D e s ‐ 0 9 Rp / K g 418 420 422 424 426 428 430 432 434 436 438

2007 2008 2009

Ri b u H e k ta r

ARAM I ARAM II ARAM III

‐15.00% ‐10.00% ‐5.00% 0.00% 5.00% 10.00%

I II III IV I II III IV I II III IV

2007 2008 2009

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

12

makanan, minuman dan tembakau, dan subsektor industri tekstil, barang dari

kulit, dan alas kaki, masing-masing sebesar -3,94% dan -9,69%. Sektor industri mengalami tekanan terkait dengan kerusakan akibat gempa di Kota Padang yang menjadi pusat bisnis dan industri baik skala besar maupun UKM. PT Semen Padang

sebagai industri utama di Sumbar sempat menghentikan produksi pasca gempa. Empat pabrik sempat berhenti produksi. Hal ini mengakibatkan pangsa pasar PT Semen Padang turun dari 12,3% bulan September, 11,9% bulan Oktober,

kemudian 10,4% pada bulan November 2009. Kondisi ini didukung oleh data pertumbuhan tahunan 2008-2009 pada kredit bank umum di sektor industri di Sumbar. Penyaluran kredit investasi seperti di subsektor industri makanan,

minuman dan tembakau dan beberapa subsektor industri lainnya di Sumbar mengalami pertumbuhan negatif (Grafik 1.22).

Sumber: PT Semen Padang Sumber: SEKDA, Bank Indonesia

Grafik 1.21. Perkembangan Pengadaan Semen di Sumbar

Grafik 1.22. Pertumbuhan Kredit Sektor Industri Lokasi Proyek di Sumbar tahun 2009 (yoy)

Sektor perdagangan, hotel, dan restoran (PHR) sebagai salah satu

determinan utama pendorong ekonomi Sumbar mengalami kemerosotan

yang relatif dalam. Pertumbuhan sektor PHR pada triwulan IV-2009

diperkirakan sebesar -8,99% (yoy). Pertumbuhan negatif terbesar terjadi pada subsektor hotel, yaitu berkontraksi hingga 20,08%. Penurunan terbesar kedua

terjadi pada subsektor restoran sebesar -10,85% dan diikuti oleh subsektor perdagangan yang tumbuh -8,84% (Grafik 1.23). Faktor utama terjadinya keterpurukan pada sektor PHR terjadi akibat gempa yang mengakibatkan

kerusakan dan kehancuran berbagai infrastruktur. Berdasarkan data Perhimpunan Hotel dan Restoran Indonesia, terdapat 11 hotel di Kota Padang dan sekitarnya yang mengalami rusak parah atau bahkan hancur total. Dari jumlah hotel

13

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

kamar hotel tidak dapat digunakan. Jumlah wisatawan mancanegara pada

triwulan IV-2009 mencapai 11.396 orang, menurun dibandingkan periode yang sama pada tahun sebelumnya yang mencapai 14.022 orang (Grafik 1.24). Dampak gempa memiliki implikasi negatif terhadap masuknya wisatawan mancanegara

yang semula memiliki trend terus meningkat. Sementara itu, merosotnya pertumbuhan subsektor perdagangan disebabkan oleh tidak dapat beroperasinya pasar modern seperti Plaza Andalas, Plaza Rocky, dan Grand Basko yang

mengalami kerusakan akibat gempa. Selain itu, beberapa pasar tradisional di Kota Padang dan Kab. Padang Pariaman juga tidak dapat beroperasi normal sepenuhnya. Kerusakan dan terputusnya jalan turut pula mengganggu aktifitas

perdagangan. Indikator pada jumlah kredit bank umum di sektor perdagangan mengkonfirmasi hal ini. Pertumbuhan kredit perdagangan untuk distribusi barang; serta hotel dan restoran secara triwulanan mengalami pertumbuhan

negatif (Grafik 1.25).

Sumber: BPS, dan Proyeksi KBI Padang Sumber: BPS

Grafik 1.23. Pertumbuhan Sektor Perdagangan, Hotel dan Restoran (PHR) di Sumbar (yoy)

Grafik 1.24. Perkembangan Kunjungan Wisatawan Mancanegara ke Sumbar

Sumber: SEKDA, Bank Indonesia

Grafik 1.25. Pertumbuhan Kredit Sektor Perdagangan Bank Umum Lokasi Proyek di Sumbar (qtq)

‐25.00% ‐20.00% ‐15.00% ‐10.00% ‐5.00% 0.00% 5.00% 10.00% 15.00%

I II III IV I II III IV I II III IV

2007 2008 2009

Sektor PHR Perdagangan Hotel

Restoran 0

2000 4000 6000 8000 10000 12000 14000 16000 18000

Tw.I Tw.II Tw.III Tw.IV

O

ra

n

g

2007 2008 2009

‐10.00%

‐5.00% 0.00% 5.00% 10.00% 15.00%

Distribusi Perdagangan

eceran

Restoran dan

hotel

B O K S

Quick Survey Ekonomi Sumbar Pasca Gempa 30 September 2009

Pelaku Ekonomi Optimis, Pemulihan Ekonomi Di Depan Mata

Ekonomi Sumbar ternyata memiliki ketahanan yang cukup kuat terhadap dampak gempa bumi 30 September. Pada KER triwulan III-2009, kami memproyeksi pertumbuhan

ekonomi Sumbar tahun 2009 berkisar antara -0,64% hingga 3,12%. Namun proyeksi tersebut kami revisi ke atas menjadi 3,92% seiring dengan terus membaiknya berbagai indikator ekonomi seperti indeks keyakinan konsumen, nilai tukar petani, serta penjualan kendaraan. Lebih cepatnya pemulihan ekonomi Sumatera Barat ternyata sesuai dengan Quick Survey Dampak Gempa 30 September terhadap 474 Rumah Tangga dan Dunia Usaha di Kota Padang yang dilakukan KBI Padang bekerjasama dengan Fakultas Ekonomi Universitas Andalas pada bulan Oktober-November 2009.

Sumber : Quick Survey, diolah Sumber : Quick Survey, diolah

Grafik B. 1 Perkiraan Masa Pemulihan Menurut Rumah Tangga

Grafik B. 2 Perkiraan Masa Pemulihan Menurut Dunia Usaha

Pelaku ekonomi baik rumah tangga dan dunia usaha terlihat optimis dalam memperkirakan masa pemulihan. Pada tabel B.1. terlihat bahwa sebagian besar rumah

tangga yang tidak terkena dampak memperkirakan masa pemulihan selama 1-3 bulan sebesar 69%, sementara rumah tangga yang terkena dampak gempa memperkirakan masa pemulihan relatif merata antara 1-3 bulan sampai dengan di atas 1 tahun. Sementara itu kalangan dunia usaha justru lebih optimis dalam memperkirakan masa pemulihan. Sebagian besar pelaku usaha memperkirakan masa pemulihan selama 1-3 bulan sebesar 37% (B.2).

Sumber : Quick Survey, diolah Sumber : Quick Survey, diolah

Grafik B. 3 Kerusakan Sarana dan Prasarana Usaha Grafik B. 4 Tingkat Kerusakan Sarana dan Prasarana Usaha

Optimisme pelaku usaha disebabkan tingkat kerusakan yang tidak terlalu parah.

Meskipun sebagian besar pelaku usaha yang disurvei terkena dampak gempa, namun tingkat

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00%

Terkena Dampak Tidak Terkena Dampak

1‐3 bulan 3‐6 bulan 6 ‐12 bulan > 12 bulan

0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00%

1‐3 bulan 3‐6 bulan 6 ‐12 bulan > 12 bulan

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Bangunan Alat produksi Bahan

Baku/Pembantu

Stok barang jadi

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00%

Bangunan Alat produksi Bahan

Baku/Pembantu

Stok barang jadi Ringan

Sedang

kerusakan yang diderita berkisar antara ringan sampai sedang (grafik B3-B4). Situasi tersebut membuat pemulihan bisa segera dilakukan dengan memperbaiki bangunan, mencari lokasi sementara, lalu kembali melakukan produksi.

Berbagai kekhawatiran Dunia Usaha ternyata tidak terbukti. Semula pelaku usaha

memiliki berbagai kekhawatiran yang cukup tinggi terhadap dampak gempa seperti proses produksi akan terganggu, kehilangan pelanggan, serta peningkatan biaya produksi (grafik B5). Namun ternyata setelah berjalan selama kurun waktu tertentu setelah gempa, kekhawatiran tersebut ternyata tidak semua terjadi (grafik B6). Kenaikan biaya produksi ternyata tidak terjadi seiring dengan terjadinya deflasi pada bulan November dan Desember. Kekhawatiran tidak memenuhi kewajiban finansial juga dapat ditanggulangi dengan kebijakan perbankan yang memberikan berbagai kemudahan.

Sumber : Quick Survey, diolah Sumber : Quick Survey, diolah

Grafik B. 5 Kekhawatiran Dunia Usaha Grafik B. 6 Tingkat Kekhawat iran Dunia Usaha

Guna mengakselerasi pemulihan ekonomi pasca gempa, pembuat kebijakan sebaiknya memperhatikan prioritas kebutuhan para pelaku ekonomi. Di sisi rumah tangga,

kebutuhan prioritas yang diperlukan adalah perbaikan rumah, diikuti dengan perbaikan kesehatan dan biaya pendidikan (grafik B7). Sementara itu, di sisi dunia usaha, kebutuhan dana modal kerja menjadi prioritas utama yang diikuti dengan penyediaan bahan baku/pembantu untuk kembali memutar roda produksi (grafik B8).

Sumber : Quick Survey, diolah Sumber : Quick Survey, diolah

Grafik B. 7 Kebutuhan Rumah Tangga Pasca Gempa Grafik B. 8 Kebutuhan Dunia Usaha Pasca Gempa 0.00%

10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00%

Proses produksi

terganggu

Kehilangan

pelanggan

Peningkatan

biaya produksi

Tidak mampu

memenuhi

kewajiban

finansial

Melakukan PHK

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Proses

produksi

terganggu Kehilangan

pelanggan Peningkatan

biaya

produksi Tidak mampu

memenuhi

kewajiban

finansial Melakukan

PHK

Kecil (<50%) Besar (>50%)

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00%

1 2 3 4 5

Prioritas

Perbaikan rumah

Perbaikan kesehatan

Pemenuhan kewajiban

finansial

biaya pendidikan

lainnya

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00%

1 2 3 4 5

Dana modal kerja

Bahan baku/pembantu

Keringanan kewajiban

finansial

Bab II : Perkembangan Inflasi Regional

Bank Indonesia Padang

14

BAB II

PERKEMBANGAN INFLASI REGIONAL

Pasca gempa bumi 30 September 2009, Kota Padang mengalami deflasi

selama 2 bulan berturut-turut. Di bulan Oktober sebulan pasca gempa bumi

terjadi, inflasi Kota Padang merupakan yang tertinggi dibandingkan kota lain di Indonesia yaitu sebesar 1,78% (m-t-m). Pada bulan selanjutnya, Kota Padang justru mengalami deflasi yang cukup dalam yaitu sebesar -0,53% (m-t-m) di bulan November dan -0.65% (m-t-m) di bulan Desember. Banyaknya obat-obatan dan bahan makanan yang masuk ke Kota Padang selama periode ini lebih bersifat bantuan sehingga dapat dikatakan bahwa sebenarnya sebagian besar aktivitas ekonomi di Kota Padang masih terhenti. Selain itu, hancurnya beberapa pusat perdagangan serta terbatasnya kapasitas konsumsi masyarakat membuat tingkat inflasi juga tidak mengalami lonjakan seperti yang dikhawatirkan oleh banyak pihak sebelumnya.

Laju inflasi tahunan Kota Padang mencapai titik terendah dalam 10 tahun

terakhir. Laju inflasi tahunan Kota Padang pada triwulan IV 2009 tercatat sebesar

2,05% (y-o-y). Laju inflasi ini merupakan yang terendah dalam kurun waktu 10 tahun terakhir setelah sebelumnya di triwulan II 2009, laju inflasi Kota Padang juga sempat menyentuh level 2,80% (y-o-y).

Rendahnya laju inflasi Kota Padang didukung oleh kesinambungan arus

distribusi barang ke Kota padang. Meskipun terdapat beberapa jalur distribusi

yang terganggu akibat gempa, pasokan barang kebutuhan sehari-hari baik yang berupa bantuan maupun barang perdagangan telah berhasil membuat pasokan barang yang ada relatif terjaga. Selain itu, masih terbatasnya pengeluaran konsumsi masyarakat juga membuat ekspektasi masyarakat terhadap harga kebutuhan pokok terutama bahan pangan relatif menurun. Terlebih pasca gempa bumi 30S, seluruh pasar modern yang beroperasi di Kota Padang dalam keadaan rusak berat dan hancur sehingga tidak ada yang beroperasi kembali hingga kini.

Pencapaian laju inflasi Kota Padang yang lebih rendah dari inflasi

Nasional membuat Provinsi Sumatera Barat termasuk daerah yang

mendapatkan insentif dari Pemerintah Pusat. Setelah sempat berada di atas

15

Bab II :Perkembangan Inflasi Regional

Bank Indonesia Padang

kembali berada di bawah level inflasi nasional yang sebesar 2,78% (y-o-y). Sesuai dengan Siaran Pers Departemen Keuangan No.125/HMS/2009 tanggal 2 Nopember 2009 tentang Insentif Bagi Daerah Berprestasi maka pencapaian laju inflasi yang lebih rendah dari rata-rata inflasi nasional pada tahun 2009 telah membuat Provinsi Sumatera Barat bersama dengan 8 provinsi lainnya berhak mendapatkan dana insentif dari pemerintah pusat yang berkisar antara Rp18 miliar sampai dengan Rp 38 miliar. Berdasarkan informasi Biro Perekonomian Provinsi Sumatera Barat, dana insentif yang diterima oleh Pemprov Sumbar untuk pencapaian tahun 2009 ini sebesar Rp26milyar.

Grafik 2.1: Perkembangan Inflasi Kota Padang & Nasional (y-o-y)

Selain Kota Jambi, inflasi seluruh kota di propinsi tetangga pada triwulan

IV-2009 mengalami penurunan. Laju inflasi Kota Jambi yang melambat sejak

awal tahun 2009 kini berbalik arah. Inflasi Kota Jambi pada triwulan I hingga triwulan IV 2009 berturut-turut adalah 9,16% (y-o-y), 1,10% (y-o-y), 1,71% (y-o-y) dan 2,49% (y-o-y). Sebaliknya, kota-kota lain justru mengalami penurunan laju inflasi yaitu Kota Bengkulu dari 3,73% (y-o-y) menjadi 2,88% (y-o-y), Kota Batam dari 2,57% (y-o-y) menjadi 1,88% (y-o-y) dan Kota Pekanbaru dari 2,20% (y-o-y) menjadi 1,94% (y-o-y).

Selain memiliki tren inflasi yang semakin menurun, inflasi seluruh kota di

zona Sumbagteng juga lebih rendah dibandingkan laju inflasi nasional.

Inflasi tertinggi di zona Sumbagteng terjadi di kota Jambi yaitu sebesar 2,49% ( y-o-y) diikuti oleh Kota Padang sebesar 2,05% (y-o-y) dan Kota Pekanbaru sebesar 1,94% (y-o-y). Laju inflasi terendah terjadi di Kota Batam sebesar 1,88% (y-o-y).

Tw I

2005Tw II Tw III Tw IV

Tw I

2006Tw II Tw III Tw IV

Tw I

2007Tw II Tw III Tw IV

Tw I

2008Tw II

Tw

III* Tw IV

Tw I

2009Tw II Tw III Tw IV

Nasional 8,81 7,42 9,06 17,1 15,7 15,5 14,5 6,60 6,52 5,77 6,95 6,59 8,16 11,0 12,1 11,0 7,92 3,65 2,83 2,78

Padang 12,5 8,35 11,6 20,4 14,1 16,4 14,4 8,05 10,7 7,79 9,00 6,90 7,59 12,6 13,0 12,6 9,21 2,8 3,55 2,05

0 5 10 15 20

p

e

rs

e

n

(%

)

BBM Naik

Bab II : Perkembangan Inflasi Regional

Bank Indonesia Padang

16

Grafik 2.2 Perkembangan Inflasi Nasional, Kota Padang & Kota-kota di Propinsi Tetangga (y-o-y)

Kelompok bahan makanan yang memberikan bobot terbesar inflasi Kota

Padang relatif berada pada level yang rendah dan stabil. Inflasi kelompok

bahan makanan pada triwulan laporan tercatat hanya sebesar 0,60% (y-o-y). Seperti yang telah dikemukakan sebelumnya, relatif terjaganya pasokan bahan pangan serta lancarnya arus distribusi barang ditengah kondisi infrastuktur yang terganggu pasca gempa, telah membuat pergerakan harga bahan pangan relatif stabil.

Inflasi tertinggi pada triwulan laporan terjadi pada kelompok makanan

jadi, minuman dan tembakau sebesar 6,53% (y-o-y). Sepanjang tahun 2009,

kelompok makanan jadi hampir selalu menjadi kelompok barang dan jasa yang mengalami inflasi tertinggi. Selama masa tanggap darurat pasca bencana, sebagian masyarakat mengalami keterbatasan dalam kegiatan rumah tangga sehingga mereka pada akhirnya memilih untuk membeli makanan siap saji. Belum lagi adanya relawan dan pendatang yang masuk ke Kota Padang juga turut membuat permintaan terhadap kelompok ini ikut meningkat.

Pada periode ini, kelompok Sandang juga tercatat mengalami inflasi yang

cukup tinggi yaitu sebesar 4,42% (y-o-y). Setelah sempat menurun pada

triwulan III-2009, inflasi Kelompok Sandang kembali meningkat pada triwulan IV 2009. Peningkatan inflasi yang terjadi pada kelompok ini disebabkan oleh adanya pergerakan harga internasional yang membuat subkelompok sandang lainnya

0,00 5,00 10,00 15,00 20,00 25,00 30,00 T w .I T w .I I T w .II I T w .I V T w .I T w .I I T w .II I T w .I V T w .I T w II T w III T w .I V T w .I T w II T w III T w .I V T w .I T w II T w III T w .I V

2005 2006 2007 2008 2009

p e rs e n (% )

17

Bab II :Perkembangan Inflasi Regional

Bank Indonesia Padang

yang didominasi oleh pergerakan harga emas juga terus mengalami peningkatan harga.

Tingginya permintaan masyarakat terhadap kebutuhan perbaikan dan

pembangunan kembali rumah tinggal pasca gempa bumi lalu, telah

membuat inflasi kelompok perumahan meningkat cukup tinggi pada

triwulan laporan. Pada triwulan IV-2009, kelompok perumahan mengalami

inflasi sebesar 2,93% (y-o-y). Adanya kebutuhan masyarakat untuk membangun kembali rumah tinggalnya membuat permintaaan terhadap bahan bangunan terutama kayu mengalami peningkatan yang cukup tinggi. Selain itu, tingginya permintaan masyarakat untuk melakukan perbaikan dan pembangunan kembali baik rumah, sekolah, ruko maupun gedung perkantoran membuat tarif jasa tukang juga semakin mahal dan langka.

Tabel 2.1

Perkembangan Inflasi Tahunan Kota Padang Menurut Kel. Barang dan Jasa (y-o-y, %)

Berakhirnya perayaan bulan suci ramadhan dan lebaran membuat

tekanan inflasi kelompok bahan makanan kembali mengalami deflasi

meskipun tidak sedalam deflasi yang terjadi pada triwulan II-2009. Deflasi

terbesar pada kelompok bahan makanan terjadi pada subkelompok bumbu-bumbuan sebesar -17,02% (q-t-q) dan subkelompok kacangkacangan sebesar -9,46% (q-t-q). Subkelompok lain yang juga mengalami deflasi adalah subkelompok buah-buahan (-5,75%, q-t-q), subkelompok telur, susu, dan hasil-hasilnya (-1,75%, q-t-q), serta subkelompok daging dan hasil-hasilnya (-0,89%, q-t-q). Sebaliknya, subkelompok lemak dan minyak mengalami inflasi sebesar 6,06% (q-t-q), diikuti oleh subkelompok padi-padian sebesar 3,36% (q-t-q).

Tw. III* Tw. IV* Tw. I Tw. II* Tw. III* Tw. IV* Perubhn. Sumb. Perubhn. Perubhn. Perubhn. Perubhn. Perubhn. Perubhn. Perubhn.

UMUM / TOTAL 7,59 7,59 12,67 13,00 12,68 9,21 2,80 3,55 2,05

Bahan Makanan 9,51 3,20 23,02 21,90 21,26 11,35 1,33 7,05 0,60

Makanan Jadi 10,57 1,77 14,04 12,94 13,73 13,35 7,06 8,41 6,53

Perumahan 6,89 1,31 8,18 9,67 8,01 5,95 3,07 0,43 2,93

Sandang 8,84 0,61 4,47 5,57 5,69 6,89 5,41 4,14 4,42

Kesehatan 9,29 0,26 7,66 6,45 4,87 4,61 2,46 1,67 1,10

Pendidikan 3,04 0,17 3,30 8,93 9,01 8,99 8,18 0,62 0,16

Transportasi & Komk 1,77 0,27 9,79 10,29 10,05 7,42 ‐1,89 ‐1,65 ‐1,04

Sumber : BPS Sumbar, diolah. *mulai Tw.II-2008 menggunakan tahun dasar 2007=100

2009 Tw. I Tw. II*

Kelompok Barang & Jasa

Bab II : Perkembangan Inflasi Regional

Bank Indonesia Padang

18

Pasca gempa bumi harga beras mulai merangkak naik meskipun bantuan

bahan pangan banyak masuk ke Kota Padang. Tingginya konsumsi

masyarakat minang terhadap beras lokal, membuat harga beras beranjak naik sejak minggu pertama bulan Oktober 2009. Hasil Survey Pemantauan harga (SPH) KBI Padang menunjukkan bahwa harga beras lokal berbagai kualitas mulai menunjukkan peningkatan sejak awal Oktober 2009 kemudian stabil di bulan November dan Desember 2009. Kenaikan rata-rata harga beras berbagai kualitas di bulan Desember 2009 dibandingkan bulan September 2009 adalah sebesar 6%. Sebaliknya, harga beras Jawa yang juga banyak beredar di Kota Padang justru mengalami penurunan harga yang cukup tajam yaitu sebesar -31,25%. Menurut informasi Dinas Perindag pada saat pelaksanaan FGD Inflasi Kota Padang Januari 2010 dikatakan bahwa kenaikan harga beras terjadi secara nasional. Salah satu penyebabnya adalah adanya dampak dari El Nino yang menyebabkan mundurnya masa tanam dan masa panen padi.Di tambah dengan adanya ekspektasi kenaikan HPP Beras secara nasional yang rutin dilakukan oleh pemerintah pada awal tahun.

Adanya kerusakan lahan pertanian akibat gempa, mengakibatkan harga

produk pangan terancam meningkat dalam jangka menengah panjang.

Berdasarkan data Dinas Pertanian dan Tanaman Pangan Sumbar dan UNDP, gempa bumi telah mengakibatkan kerusakan lahan tanaman padi seluas 47 ribu Ha. Pusat kerusakan terjadi pada beberapa lumbung padi di Sumbar seperti Kabupaten Padang Pariaman (23 ribu Ha), Kabupaten Pesisir Selatan (7 ribu Ha), Kabupaten Agam (6 ribu Ha), dan Kota Padang (7 ribu Ha). Hal tersebut diperparah oleh adanya kerusakan pada berbagai infrastruktur di sektor pertanian seperti irigasi yang dapat mengganggu produksi beras di Sumbar ke depannya. Sementara beras merupakan komoditi yang memiliki sumbangan cukup tinggi terhadap pembentukan inflasi di Sumbar.

Subkelompok bumbu-bumbuan yang sempat mengalami kenaikan harga

sangat tinggi pada triwulan III-2009, berbalik mengalami deflasi di

triwulan IV-2009 yang dipicu oleh penurunan harga cabe dan bawang

merah. Sampai dengan minggu kedua pasca gempa bumi, harga cabe merah

19

Bab II :Perkembangan Inflasi Regional

Bank Indonesia Padang

Tabel 2.2

Perkembangan Inflasi Kelompok Bahan Makanan (q-t-q, %)

Pada triwulan IV-2009, inflasi kelompok makanan jadi, minuman, rokok,

dan tembakau kembali meningkat menjadi sebesar 2,50% (q-t-q) yang

didominasi oleh kenaikan indeks pada subkelompok makanan jadi. Pada

periode laporan inflasi subkelompok makanan jadi melonjak lebih dari dua kali lipat menjadi 3,57% (q-t-q). Hasil SPH KBI Padang mengkonfirmasi hal ini, dimana terdapat beberapa komoditas yang mengalami kenaikan harga sepanjang triwulan IV 2009. Komoditas tersebut diantaranya adalah Sate Padang yang mengalami kenaikan harga sekitar 9,38% yaitu dari Rp8.000 menjadi Rp8.750, ayam goreng yang meningkat sebesar 7,18% yaitu dari Rp5.841 menjadi Rp5.875, dan lontong sayur yang meningkat 4,35% yaitu dari Rp2.875 menjadi Rp3.000 per porsi.

Inflasi subkelompok minuman yang tidak beralkohol cenderung mereda

meskipun masih bergerak positif sebesar 2,36% (q-t-q). Masih tingginya

inflasi pada subkelompok minuman yang tidak beralkohol dipicu oleh pergerakan harga gula pasir yang terus meningkat mengikuti pergerakan harga komoditas tersebut di pasar internasional. Selain itu, munculnya kebutuhan masyarakat akan air bersih telah memicu pergerakan harga dari komidatas air kemasan.

Terus melambungnya harga gula internasional berdampak pada kenaikan

harga gula di pasar domestik yang mencapai Rp 12.000 per kg. Harga gula

pasir di awal tahun 2009 masih berkisar Rp 6.500 per kg. Namun, pada akhir Desember 2009 harganya telah mencapai Rp 12.000 per kg. Sebelumnya, pemerintah telah memberi izin impor gula mentah yang diberikan kepada produsen GKP untuk mengisi idle capacity sebanyak 183.000 ton sampai akhir November 2009. Namun izin impor ini tidak dapat direalisasi seluruhnya karena seluruh pabrik gula, baik milik PTPN/RNI maupun swasta, sudah mendekati atau TW.I TW.II* TW.III TW.IV TW.I TW.II TW.III TW.IV Bahan Makanan 8,20 4,70 2,31 4,62 ‐0,64 ‐4,72 8,09 ‐1,68

Padi‐padian, Umbi‐umbian dan Hasilnya 10,90 0,05 0,39 4,89 9,88 ‐8,74 ‐0,07 3,36

Daging dan Hasil‐hasilnya 7,09 4,59 2,23 3,30 0,54 2,09 0,45 ‐0,89

Ikan Segar 6,50 10,37 4,05 3,41 3,90 ‐6,56 3,91 0,92

Ikan Diawetkan 11,83 10,28 7,14 7,31 ‐3,25 1,74 ‐1,75 1,07

Telur, Susu dan Hasil‐hasilnya 4,11 5,87 8,26 ‐1,42 ‐0,96 0,60 4,45 ‐1,75

Sayur‐sayuran 4,21 8,87 10,03 ‐0,99 0,09 ‐12,67 5,64 2,65

Kacang ‐ kacangan 3,93 3,70 5,40 ‐1,64 0,64 ‐0,37 0,77 ‐9,46

Buah ‐ buahan 3,02 22,53 4,25 3,06 ‐6,38 9,35 1,97 ‐5,75

Bumbu ‐ bumbuan 9,33 ‐6,99 ‐8,58 25,27 ‐19,96 ‐13,93 76,92 ‐17,02

Lemak dan Minyak 15,77 8,26 1,29 ‐1,15 ‐6,81 0,17 ‐1,50 6,06

Bahan Makanan Lainnya 1,41 3,00 0,09 1,10 ‐2,04 0,97 0,22 0,00

Sumber : BPS Sumbar, diolah. * Menggunakan tahun dasar 2007.

Bab II : Perkembangan Inflasi Regional

Bank Indonesia Padang

20

selesai musim giling tebu. Selain itu, adanya masalah penurunan produksi, serta meningkatnya permintaan terhadap gula kristal putih oleh industri kecil/rumah tangga akibat adanya kebijakan pengurangan impor gula rafinasi/gula mentah untuk industri di tahun 2009 turut memberi kontribusi terus melambungnya harga gula di pasar domestik.

Operasi Pasar terhadap gula pasir hendaknya segera dilakukan oleh Bulog

mengingat harga gula di Provinsi Sumatera Barat termasuk yang

tertinggi di bandingkan propinsi lain di Indonesia. Dengan kondisi terus

meningkatnya harga gula pasir hingga menembus batas psikologis di atas Rp 10.000 per kg, Kementrian Perdagangan telah memberikan ijin kepada Bulog untuk bekerjasama dengan PTPN untuk melakukan operasi pasar dimana harga jual referensi gula pasir ditetapkan sebesar Rp9.000-10.000 per kg.

Infrastruktur jaringan distribusi air bersih di beberapa daerah sempat

terganggu akibat gempa sehingga akses untuk mendapatkan air bersih

sangat sulit. Di Kota Padang sendiri, penyediaan air bersih melalui PDAM sempat

terputus selama satu bulan lamanya. Akibat rusaknya instalasi air bersih (ledeng) ini sebagian masyarakat memanfaatkan aliran sungai serta menampung air hujan yang turun untuk memenuhi kebutuhannya. Sementara itu, untuk kebutuhan konsumsi sehari-hari sebagian besar masyarakat lebih memilih untuk membeli air mineral dalam kemasan karena kualitasnya yang lebih terjamin.

Tabel 2.3

Perkembangan Inflasi Kelompok Makanan Jadi, Minuman, dan Tembakau (q-t-q, %)

Laju inflasi kelompok Sandang kembali meningkat pada triwulan laporan

menjadi sebesar 1,77% (q-t-q). Kondisi ini sedikit berbeda dimana inflasi

kelompok Sandang biasanya meningkat cukup tinggi pada saat perayaan bulan puasa dan lebaran yang umumnya terjadi di triwulan III. Berdasarkan tabel 2.4 dapat dilihat bahwa pergerakan inflasi subkelompok Barang Pribadi dan Sandang lainnya sangat mendominasi pergerakan inflasi kelompok ini. Terlebih sepanjang tahun 2009, inflasi subkelompok ini cenderung persisten berada pada level dua digit.

TW.I TW.II* TW.III TW.IV TW.I TW.II TW.III TW.IV Makanan Jadi, Minuman, Rokok, dan Tembakau 1,68 6,28 0,90 4,31 1,34 0,38 2,17 2,50

Makanan Jadi 2,90 7,57 1,57 4,93 0,30 0,16 1,59 3,57

Minuman yang Tidak Beralkohol 1,05 3,16 0,78 2,16 6,12 1,51 6,69 2,36

Tembakau dan Minuman Beralkohol ‐0,67 5,00 ‐0,57 3,95 1,35 0,31 1,03 0,00

Sumber : BPS Sumbar, diolah. * Menggunakan tahun dasar 2007.

21

Bab II :Perkembangan Inflasi Regional

Bank Indonesia Padang

Pergerakan harga emas masih menjadi pemicu tingginya inflasi

subkelompok Barang Pribadi dan Sandang lainnya. Harga emas perhiasan

terus menunjukkan tren yang meningkat. Data SPH menunjukkan adanya peningkatan harga emas perhiasan sebesar 9% pada triwulan laporan dibandingkan dengan rata-rata harga pada triwulan sebelumnya. Disisi lain, harga emas di pasar internasional juga terus membukukan rekor tertinggi. Dalam 12 bulan terakhir harga emas sudah naik sebesar 55 persen. Harga emas tercatat seharga 1.216,75 dollar AS per ounce, setara dengan 28,3 gram, di London, Rabu (2/12). Pembelian emas oleh sejumlah bank sentral diperkirakan turut menjadi penyebab kenaikan harga emas. Bank Sentral India dikabarkan telah membeli emas sebagai salah satu alat penyimpanan cadangan devisa. Hal serupa juga dilakukan sejumlah bank sentral di Eropa dengan melepas sebagian cadangan devisa denominasi dollar AS, yang kursnya terus merosot dari waktu ke waktu1

. Sementara itu, faktor budaya masyarakat minang yang lebih memilih berinvestasi dalam bentuk emas perhiasan turut memberikan sumbangan terhadap pergerakan harga emas.

Tabel 2.4

Perkembangan Inflasi Kelompok Sandang (q-t-q, %)

Inflasi pada kelompok Perumahan, Air, Listrik, Gas, dan Bahan Bakar

didominasi oleh pergerakan inflasi pada subkelompok Biaya Tempat

Tinggal sebesar 4,72% (q-t-q). Inflasi subkelompok Biaya Tempat Tinggal

meningkat cukup tajam seiring dengan tingginya permintaan masyarakat terhadap bahan bangunan untuk keperluan perbaikan tempat tinggal, tempat usaha maupun infrastruktur yang rusak akibat gempa. Akibatnya, permintaan atas jasa tukang pun menjadi meningkat sedangkan sumber daya yang tersedia terbatas. Selain itu, banyaknya rumah tinggal ataupun bangunan yang rusak berat maupun hancur juga menyebabkan biaya kontrak rumah dan sewa rumah yang memiliki bobot cukup tinggi pada subkelompok Biaya Tempat Tinggal mengalami peningkatan.

1http://bisniskeuangan.kompas.com,03/12/09

TW.I TW.II* TW.III TW.IV TW.I TW.II TW.III TW.IV

Sandang 2,32 ‐0,36 2,13 1,49 3,48 ‐1,73 0,90 1,77

Sandang Laki‐laki 0,86 0,38 1,64 ‐0,61 0,17 0,26 2,01 0,81

Sandang Wanita 0,93 0,98 4,04 0,23 ‐0,25 0,28 0,29 0,65

Sandang Anak‐anak 0,82 0,78 4,65 ‐0,38 0,12 0,00 ‐0,04 0,35

Barang Pribadi dan Sandang Lain 18,39 13,56 6,23 9,25 17,64 13,22 17,38 14,53 Sumber : BPS Sumbar, diolah. * Menggunakan tahun dasar 2007.

Bab II : Perkembangan Inflasi Regional

Bank Indonesia Padang

22

Harga kayu menjadi semakin tidak terkendali menyusul tingginya

permintaan komoditas ini. Setelah gempa, kayu menjadi material pilihan

utama bagi sebagian masyarakat. Sebagian masyarakat meyakini bahwa material kayu lebih tahan gempa dan yang terpenting mereka menganggap bahwa kayu tidak menjadi ‘mesin pembunuh’ saat bangunan rubuh digoyang gempa. Sayangnya, pasca gempa bumi pasokan kayu menjadi tersendat. Kayu yang tersedia umumnya juga merupakan jenis kayu dengan kualitas menengah. Dalam mengatasi kelangkaan kayu, Deputi Penanganan Darurat Badan Nasional Penanggulangan Bencana (BNPB) Ir. Sutrisno M.Eng menyarankan untuk menggunakan kayu hasil "illegal logging" (pembalakan liar) yang disita aparat berwajib dengan syarat harus dengan se izin menteri terkait2

. Catatan Badan Nasional Penanggulanan Bencana (BNPB), gempa telah mengakibatkan 135.299 unit rumah warga mengalami rusak berat, 65.306 rusak sedang dan 78.591 rusak ringan3

.

Tabel 2.4

Perkembangan Inflasi Kelompok Perumahan, Air, Listrik, Gas, dan Bahan Bakar (q-t-q, %)

2

http://www.tvone.co.id/berita/view/26684/2009/11/02/sumbar_minta_bantuan_kayu_ke_tetangga/

3

Posmetro, 22 Oktober 2009

TW.I TW.II* TW.III TW.IV TW.I TW.II TW.III TW.IV

Perumahan, Air, Listrik, Gas, dan Bahan Bakar 1.97 2.71 2.82 0.30 0.03 ‐0.08 0.19 2.79

Biaya Tempat Tinggal 2.37 4.45 0.07 0.41 ‐0.06 ‐0.15 0.38 4.72

Bahan Bakar, Penerangan dan Air 0.56 ‐1.31 8.99 ‐0.24 ‐0.32 0.03 ‐0.08 0.69

Perlengkapan Rumahtangga 5.38 6.64 2.37 1.83 1.49 0.02 1.42 0.11

Penyelenggaraan Rumahtangga 1.94 2.39 0.61 0.28 0.61 ‐0.04 ‐1.14 ‐0.05

Sumber : BPS Sumbar, diolah. * Menggunakan tahun dasar 2007.

B O K S

Progress Pembentukan Tim Pengelolaan Inflasi Daerah (TPID)

Provinsi Sumatera Barat

Pengendalian inflasi memerlukan komitmen dan kerjasama antara BI dan Pemerintah dari pusat hingga daerah. Hal tersebut disebabkan karena tidak semua determinan inflasi

dapat dikendalikan hanya dengan kebijakan moneter. Selain itu, kondisi inflasi daerah yang sering berada di atas inflasi nasional memerlukan adanya tindakan nyata untuk mencapai inflasi yangg rendah dan stabil.

Pencapaian inflasi yang rendah dan stabil menjadi penting mengingat inflasi yang tinggi akan memberikan dampak yang merugikan. Inflasi yang tinggi menyebabkan pendapatan

riil masyarakat akan terus turun sehingga standar hidup dari masyarakat juga turun dan akhirnya menjadikan semua orang, terutama orang miskin, bertambah miskin. Inflasi yang tidak stabil menciptakan ketidakpastian (uncertainty) bagi pelaku ekonomi dalam mengambil keputusan. Selain itu, inflasi yang tinggi lebih mendorong investasi jangka pendek yang bersifat spekulatif dibanding investasi jangka panjang yang bersifat produktif. Inflasi yang tinggi juga dapat memicu “efek spiral harga-upah” yang merugikan. Pengusaha, pekerja dan investor berlomba-lomba untuk memperoleh harga, upah dan suku bunga yang tinggi. Pada akhirnya akan membentuk sebuah lingkaran yang saling terhubung, kemudian semakin memicu tingginya inflasi. Secara keseluruhan, tingkat inflasi domestik yang lebih tinggi dibanding dengan tingkat inflasi di negara tetangga menjadikan daya saing Indonesia di pasar internasional menjadi lebih rendah.

Masih adanya permasalahan dalam pengendalian inflasi di daerah. Tim Pengendali Inflasi

Daerah (TPID) sebagai suatu upaya mengendalikan inflasi daerah masih terbatas di beberapa daerah saja dan belum seluruhnya memiliki landasan hukum, sehingga komitmen dari Pemda masih minimal. Forum pengendalian inflasi di daerah yang telah terbentuk masih terbatas pada identifikasi sumber dan potensi tekanan inflasi, namun belum fokus pada solusi serta langkah konkrit untuk mengatasinya. Selain itu, belum ada upaya sistematis dan sinergis dalam membentuk ekspektasi inflasi masyarakat.

Sesuai dengan Siaran Pers Departemen Keuangan No.15/156/HMS/2009 tanggal 2 Nopember 2009 tentang Insentif Bagi Daerah Berprestasi dinyatakan bahwa Pemerintah pada tahun 2010 akan memberikan Dana Insentif kepada 9 (sembilan) daerah provinsi dan 45 (empat puluh lima) daerah kabupaten/kota yang berprestasi. Dana insentif yang

akan diberikan berkisar antara Rp18 miliar sampai dengan Rp38 miliar tiap daerahnya, dimana salah satu penilaiannya adalah “memiliki inflasi di bawah rata-rata inflasi nasional”. Pada tahun 2009, Provinsi Sumatera Barat bersama dengan 8 provinsi lainnya termasuk dalam daftar penerima dana insentif ini. Berdasarkan informasi Biro Perekonomian Provinsi Sumbar, dana insentif yang diterima sebesar Rp26 miliar.

Guna memperoleh dukungan dan komitmen yang lebih besar dari pemerintah daerah dalam pencapaian inflasi yang rendah dan stabil, KBI Padang berencana melakukan penguatan koordinasi dan kelembagaan pengendalian inflasi di tingkat Provinsi Sumatera Barat. Selama ini, bentuk pengendalian inflasi yang telah dilakukan baru dalam

Peluang pembentukan TPID Prov. Sumbar sudah terbuka. Pertemuan dengan Kepala Biro

Perekonomian Prov. Sumbar Bp. Achmad Charisma telah menyepakati rencana pembentukan TPID pada bulan Maret 2010. Dengan pertimbangan perlunya penguatan kelembagaan serta

awareness stakeholders di daerah terlebih dahulu, maka disarankan nama tim yang terbentuk

adalah “Tim Pengelolaan Inflasi Daerah.” Penjajakan lebih lanjut dari rencana pembentukan TPID ini telah disosialisasikan kepada stakeholders melalui pertemuan rutin Focus Group

Discussion (FGD) Inflasi Kota Padang yang diselenggarakan pada tanggal 26 Januari 2010.

Berikut adalah tahapan pembentukan TPID:

Fase I :

Membangun Awareness

Fase II :

Forum Rutin non Legal-Basis

Fase III :

Forum Rutin dgn Legal -Basis

BI KBI

Diseminasi kpd stakeholders di daerah

Hasil:

• Kesadaran PEMDA thd

pentingnya pengendalian inflasi

• Kesadaran bahwa sasaran inflasi

adalah tanggung jawab bersama

• Membentuk ekspektasi inflasi

masy. daerah dilakukan oleh BI

KBI PEMDA

Diskusi permasalahan inflasi daerah

Hasil:

• Identifikasi sumber dan potensi tekanan inflasi daerah

• PEMDA memahami masalah

serta peran yg dpt dilakukan

• Membentuk ekspektasi inflasi masy. daerah dilakukan oleh BI

Prasyarat:

•Koordinasi BI Pusat & KBI

•Inisiatif &eksekusi sepenuhnya dr BI

Prasyarat:

•Inisiatif & peran aktif KBI dlm merintis forum

•Cukup komitmen dari PEMDA

Tindak Lanjut:

•Peran aktif KBI dlm membina

hubungan dgn stakeholders

Tindak Lanjut:

•Mendapatkan komitmen yg lebih dari PEMDA shg forum memiliki landasan pembentukan secara formal yuridis

KBI PEMDA

Tim Pengendalian Inflasi Daerah

Prasyarat:

•Komitmen bersama KBI &PEMDA dalam pengendalian inflasi daerah

Tindak Lanjut:

•Monitoring guna menjamin

pelaksanaan slrh kebijakan

Hasil

• Identifikasi mslh inflasi daerah

• Mencari solusi secara bersama & melakukan langkah koordinasi utk mengeliminasi shocks inflasi • Rekomendasi kebijakan • Membentuk ekspektasi inflasi

23

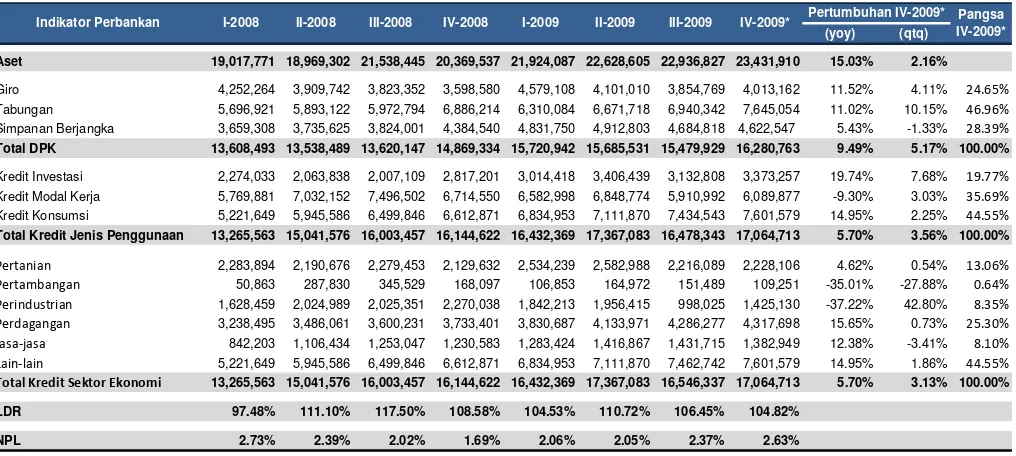

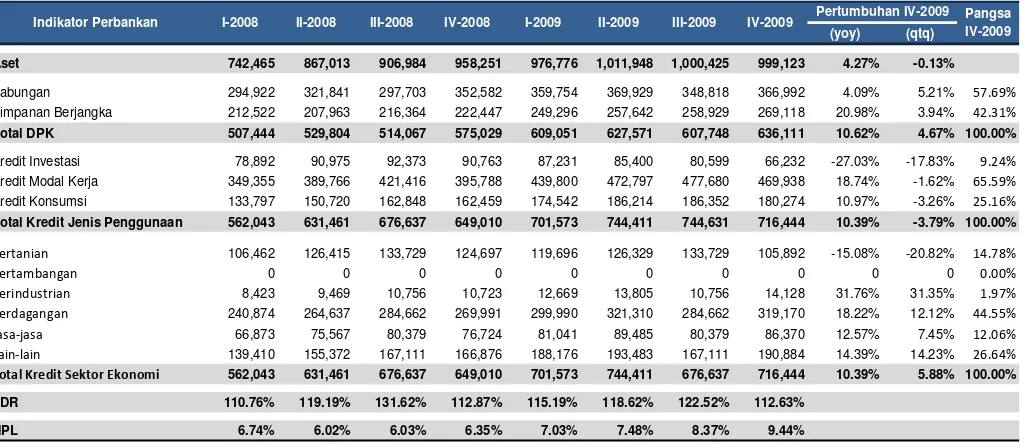

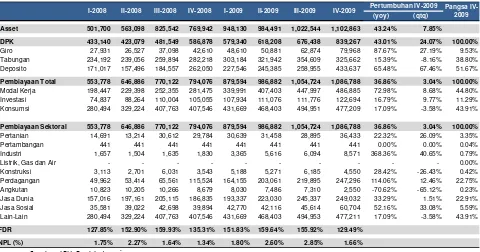

Tabel 3.1. Indikator Perkembangan Bank Umum di Sumatera Barat

Sumber: SEKDA, Bank Indonesia

*Data sementara hingga bulan November 2009

(yoy) (qtq) Aset 19,017,771 18,969,302 21,538,445 20,369,537 21,924,087 22,628,605 22,936,827 23,431,910 15.03% 2.16% Giro 4,252,264 3,909,742 3,823,352 3,598,580 4,579,108 4,101,010 3,854,769 4,013,162 11.52% 4.11% 24.65%

Tabungan 5,696,921 5,893,122 5,972,794 6,886,214 6,310,084 6,671,718 6,940,342 7,645,054 11.02% 10.15% 46.96%

Simpanan Berjangka 3,659,308 3,735,625 3,824,001 4,384,540 4,831,750 4,912,803 4,684,818 4,622,547 5.43% -1.33% 28.39%

Total DPK 13,608,493 13,538,489 13,620,147 14,869,334 15,720,942 15,685,531 15,479,929 16,280,763 9.49% 5.17% 100.00% Kredit Investasi 2,274,033 2,063,838 2,007,109 2,817,201 3,014,418 3,406,439 3,132,808 3,373,257 19.74% 7.68% 19.77%

Kredit Modal Kerja 5,769,881 7,032,152 7,496,502 6,714,550 6,582,998 6,848,774 5,910,992 6,089,877 -9.30% 3.03% 35.69%

Kredit Konsumsi 5,221,649 5,945,586 6,499,846 6,612,871 6,834,953 7,111,870 7,434,543 7,601,579 14.95% 2.25% 44.55%

Total Kredit Jenis Penggunaan 13,265,563 15,041,576 16,003,457 16,144,622 16,432,369 17,367,083 16,478,343 17,064,713 5.70% 3.56% 100.00%

Pertanian 2,283,894 2,190,676 2,279,453 2,129,632 2,534,239 2,582,988 2,216,089 2,228,106 4.62% 0.54% 13.06%

Pertambangan 50,863 287,830 345,529 168,097 106,853 164,972 151,489 109,251 -35.01% -27.88% 0.64%

Perindustrian 1,628,459 2,024,989 2,025,351 2,270,038 1,842,213 1,956,415 998,025 1,425,130 -37.22% 42.80% 8.35% Perdagangan 3,238,495 3,486,061 3,600,231 3,733,401 3,830,687 4,133,971 4,286,277 4,317,698 15.65% 0.73% 25.30%

Jasa-jasa 842,203 1,106,434 1,253,047 1,230,583 1,283,424 1,416,867 1,431,715 1,382,949 12.38% -3.41% 8.10%

Lain-lain 5,221,649 5,945,586 6,499,846 6,612,871 6,834,953 7,111,870 7,462,742 7,601,579 14.95% 1.86% 44.55%

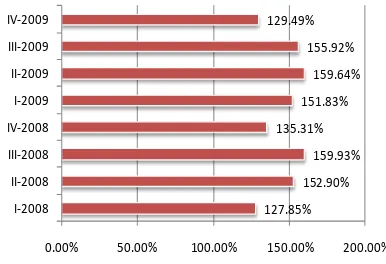

Total Kredit Sektor Ekonomi 13,265,563 15,041,576 16,003,457 16,144,622 16,432,369 17,367,083 16,546,337 17,064,713 5.70% 3.13% 100.00% LDR 97.48% 111.10% 117.50% 108.58% 104.53% 110.72% 106.45% 104.82%

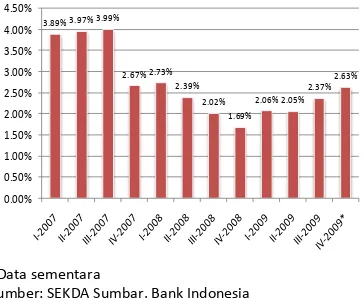

NPL 2.73% 2.39% 2.02% 1.69% 2.06% 2.05% 2.37% 2.63%

24

*Data sementara

Sumber: SEKDA Sumbar, Bank Indonesia

*Data sementara

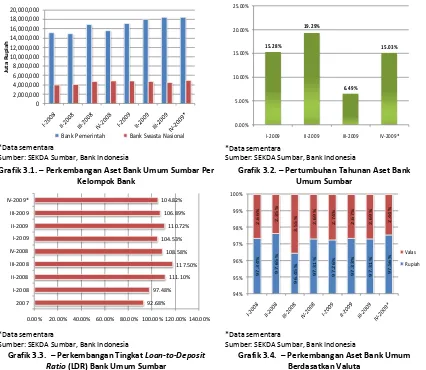

Sumber: SEKDA Sumbar, Bank Indonesia Grafik 3.1. – Perkembangan Aset Bank Umum Sumbar Per

Kelompok Bank

Grafik 3.2. – Pertumbuhan Tahunan Aset Bank Umum Sumbar

*Data sementara

Sumber: SEKDA Sumbar, Bank Indonesia

*Data sementara

Sumber: SEKDA Sumbar, Bank Indonesia Grafik 3.3. – Perkembangan Tingkat Loan-to-Deposit

Ratio (LDR) Bank Umum Sumbar

Grafik 3.4. – Perkembangan Aset Bank Umum Berdasatkan Valuta 0 2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000 14,000,000 16,000,000 18,000,000 20,000,000 Ju ta R u p ia h

Bank Pemerintah Bank Swasta Nasional

15.28% 19.29% 6.49% 15.03% 0.00% 5.00% 10.00% 15.00% 20.00% 25.00%

I-2009 II-2009 III-2009 IV-2009*

92.68% 97.48% 111.10% 117.50% 108.58% 104.53% 110.72% 106.89% 104.82%

25

*Data sementaraSumber: SEKDA Sumbar, Bank Indonesia

*Data sementara

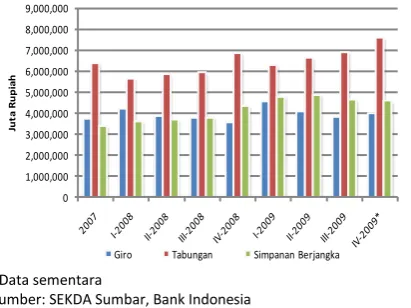

Sumber: SEKDA Sumbar, Bank Indonesia Grafik 3.5. – Perkembangan DPK Bank Umum Sumbar

Berdasarkan Jenis Simpanan

Grafik 3.6. – Pertumbuhan Tahunan DPK Bank Umum Sumbar

0 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000 8,000,000 9,000,000

Ju

ta

R

u

p

ia

h

Giro Tabungan Simpanan Berjangka

8.88% 30.02%

26.73%

9.16%

15.52% 15.86% 13.65%

9.49%

0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00%

26

*Data sementara

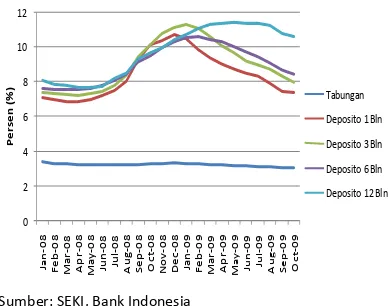

Sumber: SEKDA Sumbar, Bank Indonesia Sumber: SEKI, Bank Indonesia

Grafik 3.7. – Perkembangan DPK Bank Umum Sumbar Berdasarkan Kelompok Bank

Grafik 3.8. – Perkembangan Suku Bunga Simpanan Bank Umum 0 2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000 14,000,000 Ju ta R u p ia h Bank Pemerintah

Bank Swasta Nasional

0 2 4 6 8 10 12 Ja n -0 8 F e b -0 8 M a r -0 8 A p r -0 8 M a y -0 8 Ju n -0 8 Ju l-0 8 A u g -0 8 S e p -0 8 O c t-0 8 N o v -0 8 D e c -0 8 Ja n -0 9 F e b -0 9 M a r -0 9 A p r -0 9 M a y -0 9 Ju n -0 9 Ju l-0 9 A u g -0 9 S e p -0 9 O c t-0 9 P e r s e n ( % ) Tabungan

Deposito 1 Bln

Deposito 3 Bln

Deposito 6 Bln

27

*Data sementaraSumber: SEKDA Sumbar, Bank Indonesia

*Data sementara

Sumber: SEKDA Sumbar, Bank Indonesia

3.9. - Perkembangan Jumlah Rekening Simpanan Bank Umum di Sumbar

3.10 - Perkembangan DPK Bank Umum di Sumbar Berdasarkan Golongan Pemilik

1,600,000 1,700,000 1,800,000 1,900,000 2,000,000 2,100,000 2,200,000

0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000

R

e

ke

n

in

g (

sa

tu

an

)

R

e

ke

n

in

g

(

sa

tu

a

n

)

Giro Simpanan Berjangka Tabungan (Sisi Kanan)

0 2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000 14,000,000

Ju

ta

R

u

p

ia

h

Lembaga Keuangan BUMN/Pemerintah Lembaga Keuangan Swasta

Pemerintah Daerah

Badan Usaha Bukan Keuangan Milik Negara Badan Usaha Bukan-Keuangan Milik Swasta Simpanan Perseorangan

28

*Data sementara

Sumber: SEKDA Sumbar, Bank Indonesia

*Data sementara

Sumber: SEKDA Sumbar, Bank Indonesia

Grafik 3.11. – Jumlah Kredit dan Pertumbuhan Kredit Bank Umum Sumbar

Grafik 3.12. – Jumlah Kredit Kredit Bank Umum Sumbar Berdasarkan Kelompok Bank

13.22% 14.74% 36.45%

27.88% 23.87%

11.98%

2.97% 5.70%

0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00%

0 2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000 14,000,000 16,000,000 18,000,000 20,000,000

Ju

ta

R

u

p

ia

h

Total Kredit (sisi kiri) Pertumbuhan Tahunan Kredit (sisi kanan)

0 2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000 14,000,000

2007 I-2008 II-2008 III-2008 IV-2008 I-2009 II-2009 III-2009 IV-2009*

Ju

t

a

R

u

p

ia

h

29

*Data sementaraSumber: SEKDA Sumbar, Bank Indonesia

*Data sementara

Sumber: SEKDA Sumbar, Bank Indonesia

Grafik 3.13. – Jumlah Kredit Kredit Bank Umum Sumbar Berdasarkan Jenis Penggunaan

Grafik 3.14. – Komposisi Penyaluran Kredit Bank Umum Berdasarkan Sektor Ekonomi tahun 2009

*Data sementara

Sumber: SEKDA Sumbar, Bank Indonesia

*Data sementara

Sumber: LBU, Bank Indonesia Grafik 3.15. – Perkembangan Tingkat

Non-Performing Loan (NPL) Bank Umum di Sumbar

Grafik 3.16. – Perkembangan Jumlah Kredit dan NPL Bank Umum di Sumbar

0 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000 8,000,000

Ju

ta

R

u

p

ia

h

Kredit Investasi Kredit Modal Kerja Kredit Konsumsi

13.06%

0.64% 8.35%

25.30% 8.10%

44.55%

Pertanian Pertambangan Perindustrian Perdagangan J