PENGELOLAAN DAN PENCATATAN DANA KAS

KECIL PADA PT TELKOM INDONESIA, Tbk

KANDATEL RIKEP

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

SHIENTA FEETDINAMIKA PRATIWI 31105036

PROGRAM STUDI AKUNTANSI

JURUSAN ADMINISTRASI NIAGA

POLITEKNIK BATAM

2008

HALAMAN PENGESAHAN

TUGAS AKHIR

PENGELOLAAN DAN PENCATATAN DANA KAS KECIL

PADA PT TELKOM INDONESIA, Tbk KANDATEL RIKEP

Batam, 23 Juni 2008 Dosen Pembimbing

Arniati, MSi.Akt 100003

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayahNya kepada penulis untuk dapat menjalani kehidupan sampai saat ini, tak lupa salawat dan salam penulis haturkan kepada junjungan nabi besar Muhammad SAW yang menjadi suri tauladan bagi kita.

Alhamdulillah, pada kesempatan ini penulis telah diberi kesempatan untuk dapat menyelesaikan tugas akhir ini guna memenuhi syarat kelulusan program Diploma III Akuntansi dengan judul “Pengelolaan dan Pencatatan Dana Kas Kecil pada PT Telkom Indonesia, Tbk Kandatel Rikep“ .

Dalam proses penulisan dan penyusunan tugas akhir ini tidak terlepas dari bantuan dan dorongan yang diberikan dari berbagai pihak dan yang telah banyak mengajarkan dan membimbing penulis selama mengerjakan tugas akhir ini. Untuk itu penulis menghaturkan ucapan terima kasih yang tak terhingga kepada:

1. Kedua orangtua penulis lovely MiPa (Umi dan Papa) atas dukungan moril dan materiil serta doa yang selalu menyertai penulis.

2. Untuk kedua mamashku, Endiet dan Singgih ”bjo” serta mbak ophie dan ponakanku Nabil.

3. Untuk bu Arniati selaku pembimbing satu-satunya dalam penulisan dan penyusunan tugas akhir yang telah sabar membimbing, makasih banyak Bu buat bimbingan yang diberikan.

4. Untuk Pak Fahruddin Lubis selaku wali kelas akuntansi 2005 yang selalu memberikan semangat dan motivasi selama ini.

5. Untuk Bu Sinarti selaku Kaprodi akuntansi dan seluruh dosen akuntansi yang telah memberikan ilmu yang tak ternilai harganya kepada kami serta seluruh staff Politeknik Batam makasih banyak pak, bu…

6. Buat teman-teman seperjuangan akuntansi 2005, teman satu bimbingan, teman liqo, teman yang udah mau ditumpangi Nta waktu pulang, dan yang lainnya makasih untuk semangat dan doa yang diberikan semoga sukses selalu ya teman.

7. Untuk finance service PT Telkom Indonesia, Tbk Kandatel Rikep, Pak Epi, Bu Eva, Bu Alit, Bu Anis, Bu Ibeth, Mbak Rina, Mbak Lilis dan teman magangku di kantor Dina makasih buat doanya semua mudah-mudahan terkabul, amin.

8. Dan semua pihak yang telah banyak membantu yang tidak dapat disebutkan satu persatu, penulis ucapkan terima kasih.

Pada kesempatan ini juga penulis mohon maaf kepada semua pihak atas kesalahan dan kekhilafan yang penulis lakukan baik perbuatan maupun perkataan selama ini.

Batam, 03 Juni 2008

Shienta Feetdinamika Pratiwi Penulis

DAFTAR TABEL

Tabel 2.1 Pembentukan Dana Kas Kecil Sistem Imprest ... 14 Tabel 2.2 Pengisian Kembali Dana Kas Kecil Sistem Imprest ... 15 Tabel 2.3 Pembentukan Dana Kas Kecil Sistem Fluktuasi ... 16 Tabel 2.4 Pembayaran Menggunakan Dana Kas Kecil Sistem Fluktuasi .. 16 Tabel 2.5 Pengisian Kembali Dana Kas Kecil Sistem Fluktuasi ... 16 Tabel 4.1 Pencatatan Dana Kas Kecil Pembelian Alat Tulis Menulis

(ATM) Metode Imprest ... 35 Tabel 4.2 Pencatatan Dana Kas Kecil Kegiatan Rapat Metode Imprest ... 38 Tabel 4.3 Pencatatan Dana Kas Kecil Pembelian Alat Tulis Menulis

(ATM) Metode Fluktuasi... 40 Tabel 4.4 Pencatatan Dana Kas Kecil Kegiatan Rapat Metode Fluktuasi.. 45

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi PT TELKOM INDONESIA, Tbk Kandatel Riau Kepulauan ... 24

ABSTRAK

Kas adalah jenis aktiva yang paling likuid salah satu contohnya adalah kas kecil, untuk itu dalam pengelolaan dan pencatatan dana kas kecil dalam sebuah perusahaan mutlak dilakukan agar tidak disalahgunakan penggunaannya, untuk melakukan hal tersebut dapat digunakan dengan dua metode yaitu imprest dan fluktuasi. Untuk sebagian perusahaan guna melakukan pengendalian yang baik terhadap kas yang dimiliki adalah dengan menggunakan metode imprest karena efektif terhadap kegiatan yang terjadi di perusahaan. Adapun tujuan dari penelitian ini adalah untuk mengetahui kebijakan perusahaan mengenai kegiatan apa saja yang dibiayai menggunakan dana kas kecil, metode yang digunakan dan bagaimana jika menggunakan metode lain dalam pengelolaan dan pencatatan dana kas kecil pada PT Telkom Indonesia, Tbk Kandatel Riau Kepulauan. Metode yang digunakan dalam penelitian ini adalah metode wawancara dan observasi, jenis data yang digunakan data primer dan sekunder serta metode analisa data adalah deskriptif yakni menggambarkan pengelolaan dan pencatatan atas transaksi perusahaan yang dibiayai menggunakan dana kas kecil sehingga penulis memperoleh kesimpulan bahwa kebijakan perusahaan dalam menetapkan dana kas kecil harus sesuai dengan NOA (Nature Of Account) dalam artian anggaran yang telah direncanakan pada tahun sebelumnya untuk pelaksanaan ditahun berjalan harus sesuai, kegiatan yang dibiayai dana kas kecil adalah untuk pembelian alat tulis menulis dan kegiatan rapat, metode yang digunakan metode imprest sehingga pengendalian dan pengawasan kas dapat dilakukan dengan baik jika dibandingkan menggunakan metode fluktuasi.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

KATA PENGANTAR ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

ABSTRAK ... vii

DAFTAR ISI ... viii

BAB I : PENDAHULUAN... 1 1.1 Latar Belakang ... 1 1.2 Perumusan Masalah ... 3 1.3 Batasan Masalah ... 3 1.4 Tujuan Penelitian ... 4 1.5 Manfaat Penelitian ... 4 1.6 Sistematika Penulisan ... 5

BAB II : TINJAUAN PUSTAKA... 6

2.1 Pengertian Kas ... 6

2.2 Pengertian Kas Kecil ... 7

2.3 Sistem Pencatatan Kas Kecil ... 9

2.4.1 Sistem Imprest ... 11

2.4.2 Sistem Fluktuasi ... 14

BAB III : METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN ... 15

3.1 Metodologi Penelitian ... 15

3.1.1 Teknik Pengumpulan Data ... 15

3.1.2 Jenis dan Sumber Data ... 16

3.1.3 Metode Analisis Data ... 16

3.2 Gambaran Umum Perusahaan ... 17

3.2.1 Sejarah Perundang-undangan ... 17

3.2.2 Sekilas Perusahaan ... 19

3.2.3 Visi, Misi dan Sasaran Perusahaan ... 21

3.2.3.1 Visi ... 21

3.2.3.2 Misi ... 21

3.2.3.3 Sasaran ... 21

3.2.4 Struktur Organisasi ... 22

3.2.5 Job Description ... 23

3.2.6 Produk dan Jasa ... 25

3.2.6.1 Personal ... 25

3.2.6.2 Korporat ... 26

3.2.7 Kebijakan ... 27

BAB IV : PEMBAHASAN ... 28

4.2 Deskripsi Kegiatan Dana Kas Kecil ... 30

4.3 Pencatatan Dana Kas Kecil ... 33

4.3.1 Sistem Imprest ... 33 4.3.2 Sistem Fluktuasi ... 38 BAB V : PENUTUP ... 48 5.1 Kesimpulan ... 48 5.2 Saran ... 49 DAFTAR PUSTAKA... 50 LAMPIRAN

BAB I

PENDAHULUAN

1.1 Latar belakang

Kas merupakan pos yang paling aktif di dalam laporan keuangan dan sebagian besar transaksi dalam suatu perusahaan berkaitan dengan kas. Unsur-unsur kas adalah semua mata uang baik kertas maupun logam, mata uang dalam negeri maupun luar negeri. Selain mata uang termasuk juga dalam golongan kas beberapa surat-surat berharga yang mempunyai sifat-sifat seperti mata uang. Sumber kas suatu perusahaan dapat berasal dari penjualan baik tunai maupun secara kredit, pinjaman maupun bantuan secara cuma-cuma.

Dalam menjalankan kegiatan operasional perusahaan, transaksi pengeluaran kas perusahaan terjadi dalam jumlah besar maupun kecil. Dalam hal ini untuk melakukan pembayaran dalam jumlah besar perusahaan menggunakan cek bank sedangkan untuk pembayaran yang jumlahnya relatif kecil dan dipergunakan untuk mendanai transaksi rutin maka perusahaan mengambil kebijaksanaan mengalokasikan sejumlah dana untuk membentuk dana khusus dengan jumlah yang relatif kecil dan disebut dengan kas kecil (petty cash).

Dana yang ditentukan dalam kas kecil harus ditetapkan melalui keputusan manajemen dan tidak boleh melebihi ketentuan tersebut. Pada saat perusahaan mengambil keputusan untuk membentuk kas kecil, maka perusahaan menyisihkan sejumlah dana untuk kas kecil, sebesar jumlah tertentu yang ditetapkan oleh

manajemen. Jumlah dana kas kecil dibatasi tidak lebih atau tidak kurang dari suatu jumlah tertentu yang telah ditentukan oleh manajemen perusahaan.

Tentunya masing-masing perusahaan menetapkan jumlah yang berbeda sesuai dengan skala operasional perusahaan (biasanya antara Rp500.000,- sampai dengan Rp5.000.000,-). Terlepas dari material atau tidaknya nilai dari kas kecil, kas kecil memiliki peranan yang penting di dalam operasional perusahaan. Transaksi-transaksi kecil yang rutin terjadi setiap hari mulai sejak awal jam operasional perusahan di pagi hari sampai akhir jam operasional di sore atau malam hari.

Untuk itu, perusahan hendaklah melakukan pengelolaan kas kecil secara baik. Prosedur kas kecil mutlak diperlukan. Tidak ada alasan bagi perusahaan untuk tidak melakukan pengelolaan. Pengelolaan yang tidak memadai atau cenderung buruk akan kas kecil, dapat mengganggu kelancaran operasional perusahaan. Dapat dibayangkan jika suatu ketika perusahaan kehabisan kas kecil, maka akan ada banyak pembelian kecil yang tidak dapat dilakukan dengan cepat.

Layaknya pada setiap perusahaan dalam menjalankan kegiatan operasionalnya PT TELKOM INDONESIA, Tbk Kandatel Riau Kepulauan juga memiliki kegiatan operasional yang mengakibatkan pengeluaran kas dalam jumlah kecil.

Berdasarkan latar belakang yang telah penulis paparkan diatas, penulis tertarik untuk melakukan sebuah penelitian dengan judul ”PENGELOLAAN DAN PENCATATAN DANA KAS KECIL PADA PT TELKOM INDONESIA, Tbk Kandatel Riau Kepulauan ”

1.2 Rumusan Masalah

Adapun yang menjadi rumusan masalah dalam penelitian yang penulis lakukan adalah sebagai berikut:

1. Bagaimana kebijakan PT TELKOM INDONESIA, Tbk Kandatel Riau Kepulauan dalam pengelolaan dana kas kecil.

2. Bagaimana pencatatan dana kas kecil dengan menggunakan metode imprest yang digunakan PT TELKOM INDONESIA, Tbk Kandatel Riau Kepulauan dalam pengelolaan dana kas kecil.

3. Bagaimana jika pencatatan dana kas kecil di PT TELKOM INDONESIA, Tbk Kandatel Riau Kepulauan menggunakan sistem pencatatan metode fluktuasi.

1.3 Batasan Masalah 1. Batasan Data

Data yang akan penulis gunakan dalam melakukan penelitian ini adalah data selama pengisian kembali dana kas kecil dengan menggunakan sistem pencatatan metode imprest dan fluktuasi.

2. Batasan Lapangan

Perusahaan yang diteliti adalah PT TELKOM INDONESIA, Tbk KANDATEL RIAU KEPULAUAN yang beralamat di Jalan Jaksa Agung. R. Suprapto, Batam 29422, Telepon (0778) 324277, Faksimili (0778) 326248.

1.4 Tujuan Penelitian

Adapun yang menjadi tujuan penulis dalam melakukan penelitian adalah:

1. Untuk mengetahui kebijakan perusahaan dalam pengelolaan dana kas kecil yang dilakukan PT TELKOM INDONESIA, Tbk Kandatel Riau Kepulauan. 2. Untuk mengetahui pengelolaan dan pencatatan metode sistem pencatatan

dana kas kecil dengan menggunakan metode imprest pada PT TELKOM INDONESIA, Tbk Kandatel Riau Kepulauan.

3. Untuk mengetahui pengelolaan dan pencatatan metode sistem pencatatan dana kas kecil jika menggunakan metode fluktuasi pada PT TELKOM INDONESIA, Tbk Kandatel Riau Kepulauan.

1.5 Manfaat Penelitian

Dari penelitian ini diharapkan akan diperoleh hasil yang dapat bermanfaat bagi pihak-pihak sebagai berikut:

1. Bagi perusahaan, dapat menjadi referensi dalam pengelolaan dana kas kecil dengan menggunakan metode pencatatan sistem imprest dan sistem fluktuasi. 2. Bagi penulis, mengetahui bagaimana pengelolaan dana kas kecil dan metode

pencatatan yang diterapkan PT TELKOM INDONESIA, Tbk Kandatel Riau Kepulauan.

3. Dapat menjadi referensi bagi para pembaca khususnya mengenai pengelolaan dan sistem pencatatan dana kas kecil dengan menggunakan metode imprest dan metode fluktuasi.

1.6 Sistematika Penulisan BAB I PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Dalam bab ini penulis menguraikan teori mengenai kas kecil antara lain pengertian kas, pengertian kas kecil, sistem pencatatan, deskripsi kegiatan dari kedua metode yaitu imprest dan fluktuasi.

BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN

Dalam bab ini berisikan teknik pengumpulan data, jenis dan sumber data, metode analisis, sejarah perusahaan, visi, misi dan sasaran perusahaan, struktur organisasi, job description, produk dan jasa perusahaan, kebijakan perusahaan mengenai dana kas kecil.

BAB IV PEMBAHASAN

Dalam bab ini penulis menguraikan mengenai pengelolaan kas kecil, deskripsi kegiatan kas kecil perusahaan, perbandingan dengan menggunakan dua metode yakni imprest dan fluktuasi.

BAB V PENUTUP

Merupakan bab terakhir yang akan berisi kesimpulan dan saran yang diperoleh dari hasil perbandingan dari penggunaan metode dana kas kecil imprest dan fluktuasi.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Kas

Halim (2001) mendefiniskan kas adalah alat pembayaran yang siap dan bebas digunakan untuk membiayai kegiatan umum perusahaan. Kualifikasi atau kriteria kas adalah:

1. Merupakan alat pembayaran yang sah.

2. Tidak dibatasi penggunaannya, artinya perusahaan dapat menggunakannya tanpa pembatasan.

3. Diterima sebesar nilai nominalnya.

Sedangkan yang termasuk di dalam kriteria kas menurut Halim (2001), adalah: 1. Uang tunai

2. Cek yang diterima perusahaan 3. Saldo rekening giro

4. Pos wesel

Menurut Ardiyos (2006) pengertian kas atau uang tunai (cash) dapat diartikan menjadi 2 (dua) yaitu:

1. Suatu alat tukar yang dapat diterima oleh bank menurut nilai nominalnya. 2. Suatu alat ukur dan juga digunakan sebagai ukuran dalam akuntansi.

Kas diterima oleh masyarakat umum dan digunakan untuk mengadakan transaksi-transaksi yang termasuk kas menurut pengertian akuntansi adalah uang

kertas, uang logam, check yang belum disetorkan simpanan dalam bentuk giro dan bilyet, travellers checks, cashier’s check, bank draft, money order dan semua instrumen yang diterima setoran oleh bank dengan nilai nominal. Kas merupakan aktiva paling lancar dan memiliki saldo debit.

Sedangkan menurut PSAK No.2 Laporan Arus Kas mengenai kas dan setara kas. Kas terdiri atas saldo kas (cash on hand) dan rekening giro dan setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek, dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan.

Menurut Kieso dan Weygant (1995) mengenai kas, harta yang paling likuid, adalah media pertukaran baku dan dasar bagi pengukuran dan akuntansi untuk semua pos lainnya. Kas terdiri dari uang logam, uang kertas dan dana yang tersedia dalam deposito di bank. Instrumen- instrumen yang dapat dinegosiasikan seperti pos wesel, cek yang disahkan, cek kasir, cek pribadi, dan wesel bank juga dipandang sebagai kas. Definisi lain mengenai kas adalah harta tunggal yang segera dapat dikonversikan menjadi jenis harta lain.

2.2 Pengertian Kas Kecil

Sebagaimana diketahui hampir semua perusahaan melakukan pengeluaran kas yang jumlah rupiahnya relatif kecil, seperti pengeluaran kas untuk biaya pos, telegram, pembelian jenis-jenis perlengkapan tertentu, perjalanan dinas dan sebagainya. Jika pengeluaran untuk hal-hal tersebut dilakukan dengan cek, maka jumlah lembar cek yang dibuat untuk pengeluaran-pengeluaran kecil semacam itu

akan banyak sekali. Hal ini selain menyebabkan pemborosan waktu, juga mahal. Oleh karena itu, agar perusahaan tidak perlu menarik cek untuk setiap pengeluaran kas yang jumlahnya relatif kecil, maka perusahaan perlu membentuk suatu kas kecil yang disediakan khusus itu.

Mengenai kas kecil dijelaskan oleh Ardiyos (2006) kas kecil (petty cash) adalah sejumlah uang tunai atau kas yang disediakan untuk melayani pembayaran keperluan perusahaan yang rutin dan meliputi jumlah yang relatif kecil. Misalnya pembelian materai, perangko, kertas, alat tulis menulis, dan lain-lain. Kas kecil merupakan perkiraan aktiva lancar (current asset) dan lazimnya bersaldo debit. Dana kas kecil (petty cash fund) adalah dana dalam bentuk uang kas yang disediakan perusahaan untuk membayar keperluan rutin dan meliputi jumlah yang relatif kecil.

Menurut Kieso dan Weygant (1995) dana kas kecil termasuk dalam harta lancar sebagai kas karena dana ini digunakan untuk memenuhi kewajiban beban operasi jangka pendek dan melikuidasikan kewajiban lancar. Sedangkan menurut Baridwan (2001) kas kecil adalah uang kas yang disediakan untuk membayar pengeluaran-pengeluaran yang jumlahnya relatif kecil dan tidak ekonomis bila dibayar dengan menggunakan cek. Menurut Gade (2005) kas kecil dibentuk untuk menyediakan dana bagi pengeluaran-pengeluaran yang jumlahnya relatif kecil dan tidak ekonomis apabila dibayar melalui cek.

2.3 Sistem Pencatatan Dana Kas Kecil

Pembayaran kas yang harus segera dilaksanakan dan dalam jumlah relatif kecil dilakukan dengan menggunakan dana kas kecil. Terdapat dua metode untuk mengelola kas kecil, yaitu metode dana tetap (imprest) dan metode dana berfluktuasi. Menurut Ardiyos (2006) metode fluktuasi (fluctuating method) adalah metode yang menetapkan kas kecil (petty cash) tidak dalam jumlah yang selalu tetap melainkan memberi kemungkinan berubah-ubah (berfluktuasi). Dengan demikian pengisian dari kas besar ke kas kecil dilakukan sewaktu-waktu saat dana kas kecil (petty cash) dirasakan menipis.

Menurut artikel yang ditulis oleh Prasetyorini (2002) dana tetap (imprest fund system) yaitu sistem yang menentukan besarnya rekening jumlah kas kecil selalu tetap. Sistem ini umum digunakan di perusahaan. Dalam sistem ini jumlah uang yang dikelola oleh pemegang kas kecil tetap dari waktu ke waktu. Sistem dana tidak tetap (fluctuating fund system) yaitu sistem yang tidak menetapkan besarnya kas kecil tetap melainkan berubah-ubah (fluktuasi) sesuai dengan transaksi yang terjadi.

Sedangkan menurut Nasution (2004), metode dana tetap (imprest fund method) ialah dengan menyediakan sejumlah uang tunai yang ditaksir dapat membayar semua pengeluaran perusahaan yang nilainya dianggap kecil untuk setiap periode tertentu dan metode dana tidak tetap (fluctuating fund method) ialah dengan menyediakan sejumlah uang tunai dalam jumlah tidak tetap yang tergantung kepada besarnya pengeluaran perusahaan yang nilainya dianggap dan diduga akan terjadi untuk periode tertentu.

Pendapat lainnya mengenai sistem imprest juga tidak jauh berbeda yakni dinyatakan oleh putra (2007) sistem imprest adalah dengan menyediakan sejumlah uang tunai yang ditaksir dapat membayar semua pengeluaran perusahaan yang nilainya dianggap kecil untuk setiap periode tertentu. Sedangkan menurut Baridwan (2001), sistem imprest adalah pencatatan terhadap pengeluaran-pengeluaran kas kecil yang kemudian baru akan dilakukan pada saat pengisian kembali. Dikatakan oleh Kieso dan Weygant (1995) mengenai sistem imprest adalah metode sederhana untuk mendapatkan pengendalian yang baik, sekaligus mematuhi aturan pengeluaran cek.

Mengenai sistem pencatatan dana kas kecil dijelaskan oleh Halim (2001) sistem dana berfluktuasi adalah jumlah dana kas kecil berubah-ubah, setiap terjadi pengeluaran harus dicatat atau dijurnal sedangkan sistem dana tetap atau yang lebih dikenal dengan sistem imprest adalah jumlah dana kas kecil tetap jumlahnya sepanjang tidak ada perubahan kebijaksanaan. Pencatatan hanya dilakukan bila dilakukan pengisian kembali dana kas kecil. Pada akhir periode bila tidak saat pengisian maka dibuat jurnal penyesuaian dan pada awal tahun dibuat jurnal pembalikan (re-adjusment).

Pendapat lain mengenai sistem pencatatan kas kecil dijelaskan oleh Gade (2005) pada sistem imprest jumlah dana kas kecil selalu tetap, sesuai dengan cek yang telah diserahkan kepada kasir kas kecil untuk membentuk dana kas kecil. Sedangkan sistem fluktuasi, Gade (2005) mendefinisikan bahwa sistem fluktuasi pembentukan dana kas kecil dilakukan dengan cara yang sama seperti pada sistem imprest. Perbedaannya adalah bahwa dalam sistem fluktuasi saldo perkiraan kas

kecil tidak tetap karena berfluktuasi sesuai dengan pengisian kembali dan pengeluaran kas kecil

2.4 Deskripsi Kegiatan Sistem Dana Kas Kecil 2.4.1 Sistem Imprest

Menurut Mulyadi (2001) dalam sistem imprest, penyelenggaraan dana kas kecil dilakukan sebagai berikut:

1. Pembentukan dana kas kecil dilakukan dengan cek dan dicatat dengan mendebit rekening dana kas kecil. Saldo rekening dana kas kecil ini tidak boleh berubah dari yang telah ditetapkan sebelumnya, kecuali jika saldo yang telah ditetapkan tersebut dinaikkan atau dikurangi.

2. Pengeluaran dana kas kecil tidak dicatat dalam jurnal (sehingga tidak mengkredit rekening dana kas kecil). Bukti-bukti pengeluaran dana kas kecil dikumpulkan saja dalam arsip sementara yang diselenggarakan oleh pemegang dana kas kecil.

3. Pengisian kembali dana kas kecil dilakukan sejumlah rupiah yang tercantum dalam kumpulan bukti pengeluaran kas kecil. Pengisian kembali dana kas kecil ini dilakukan dengan cek dan dicatat dengan mendebit rekening biaya dan mengkredit rekening kas. Dengan demikian pengawasan terhadap dana kas kecil mudah dilakukan, yaitu dengan secara periodik atau mendadak menghitung dana kas kecil. Jumlah uang yang ditambah atas permintaaan pengeluaran kas kecil yang belum dilakukan pertanggungjawaban dan bukti

pengeluaran dana kas kecil harus sama dengan saldo rekening dana kas kecil yang tercantum dalam buku besar.

Bekerjanya metode dana tetap menurut Sugiri (2005), dana kas kecil mula-mula dibentuk dengan cara menguangkan cek dengan jumlah tertentu, misalnya Rp.100.000,- untuk satu periode, misalnya 2 (dua) minggu. Uang tunai dari bank ini kemudian diserahkan ke kasir dana kas kecil untuk disimpan dalm kotak atau laci dana kas kecil. Setiap pengeluaran dana kas kecil harus mendapat persetujuan dari pejabat yang berwenang untuk itu, misalnya atasan dari pihak yang membutuhkan. Dengan persetujuan tersebut, kasir dana kas kecil mengeluarkan dana kas kecil dengan membuat bukti pengeluaran yang ditantandatangani oleh pihak yang menerima kas kecil. Semua bukti pengeluaran disimpan oleh kasir kas kecil di kotak atau laci dana kas kecil. Pada saat jumlah kas yang tersisa tinggal sedikit atau telah habis periodenya, maka dilakukan pengisian dana kas kecil dengan cara mengeluarkan cek sebesar jumlah kas kecil yang telah dikeluarkan, pengeluaran cek untuk mengisi kembali dana kas kecil harus dengan persetujuan pejabat yang berwenang.

Menurut Kieso dan Weygant (1995) dalam penyelenggaraan dengan sistem imprest dilakukan sebagi berikut:

1. Seseorang ditunjuk sebagai pengawas kas kecil dan mendapat sejumlah kecil uang untuk melakukan pembayaran yang kecil.

4. Pada waktu pengeluaran dilakukan, pengawas kas kecil memperoleh tanda terima yang ditandatangani dari setiap orang yang menerima pembayaran kas tersebut. Jika mungkin, bukti pengeluaran harus dilekatkan pada tanda terima

kas kecil. (Transaksi kas kecil tidak dicatat sampai dana itu diisi kembali dan kemudian ayat jurnal tersebut dicatat oleh orang yang bukan pengawas kas kecil).

5. Apabila persediaan kas menipis, pengawas melakukan permintaan kepada kasir umum untuk pengisian kembali yang didukung oleh tanda terima kas kecil dan bukti pengeluaran lain. Pengawas menerima sebuah cek perusahaan untuk mengisi kembali dana tersebut.

4. Apabila diputuskan bahwa jumlah kas dalam dana kas kecil terlalu besar, dapat dibuat suatu penyesuaian (menurunkan saldo dana dari $300 menjadi $250).

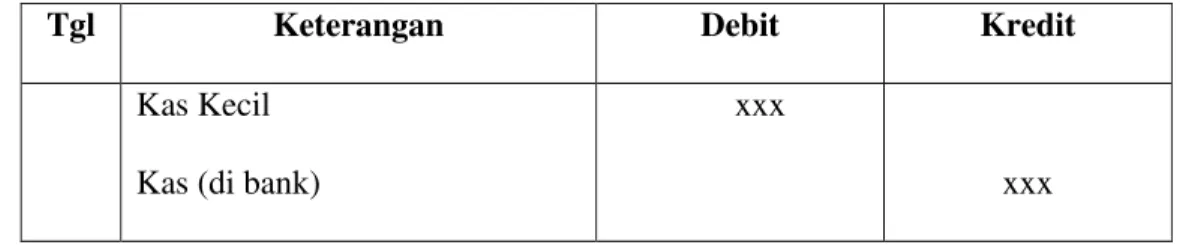

Penggunaan sistem dana imprest menurut Halim (2001) dapat dilihat pada tabel 2.1 dan 2.2 dibawah ini:

Tabel 2.1: Pembentukan Dana Kas Kecil

Tgl Keterangan Debit Kredit Kas Kecil

Kas (di bank)

xxx

xxx

Sumber: Halim 2001

2. Pada saat pembayaran dengan kas kecil Tidak ada jurnal

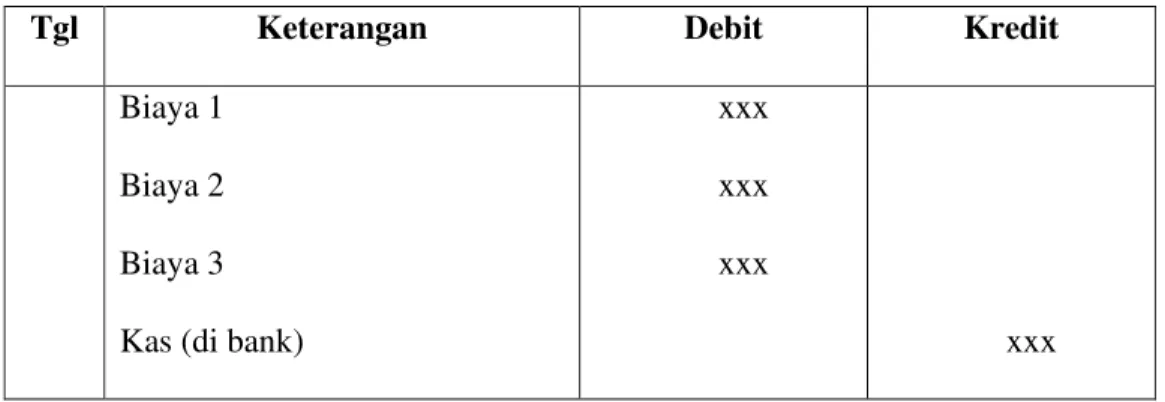

Tabel 2.2: Pengisian Kembali Dana Kas Kecil

Tgl Keterangan Debit Kredit Biaya 1

Biaya 2 Biaya 3 Kas (di bank)

xxx xxx xxx xxx Sumber: Halim 2001 2.4.2 Sistem Fluktuasi

Menurut Mulyadi (2001) dalam sistem saldo berfluktuasi, penyelenggaraan dana kas kecil dilakukan sebagai berikut:

1. Pembentukan dana kas kecil dicatat dengan mendebit rekening dana kas kecil. 2. Pengeluaran dana kas kecil dicatat dengan mengkredit dana kas kecil,

sehingga setiap saat saldo rekening ini berfluktuasi.

3. Pengisian kembali dana kas kecil dilakukan dengan jumlah sesuai dengan keperluan, dan dicatat dengan mendebit rekening dana kas kecil. Dalam sistem ini, saldo rekening dana kas kecil berfluktuasi dari waktu ke waktu.

Sedangkan untuk metode dana berfluktuasi bekerjanya sistem ini menurut Sugiri (2005) sebagai berikut, mula-mula dana kas kecil dibentuk dengan mengeluarkan cek sejumlah tertentu, misalnya Rp.500.000,-. Uang tunai ini kemudian diserahkan ke kasir dana kas kecil. Berbeda dari metode dana tetap, metode dana berfluktuasi mengisi kembali dana kas kecil atas permintaan kasir kas kecil. Pengisian kembali tidak ditetapkan untuk periode tertentu, dan

jumlahnya tidak harus sesuai dengan jumlah yang telah dikeluarkan. Jadi, jumlah dana kas kecil berubah-ubah dan pada akhir periode metode ini tidak mengharuskan pengisian kembali dan jurnal penyesuaian sebab setiap pengeluaran segera dicatat dalam buku jurnal.

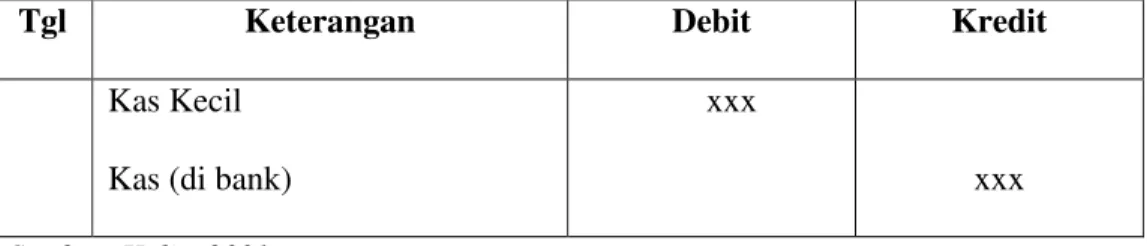

Pendapat lain mengenai penyelenggaraan sistem dana fluktuasi menurut Halim (2001) dapat dilihat pada jurnal di tabel 2.3, 2.4 dan 2.5 berikut ini:

Tabel 2.3: Pembentukan Dana Kas Kecil

Tgl Keterangan Debit Kredit Kas Kecil

Kas (di bank)

xxx

xxx

Sumber: Halim 2001

Tabel 2.4: Pembayaran Dengan Dana Kas Kecil

Tgl Keterangan Debit Kredit Biaya

Kas Kecil

xxx

xxx

Sumber: Halim 2001

Tabel 2.5: Pengisian Kembali Dana Kas Kecil

Tgl Keterangan Debit Kredit Kas Kecil

Kas (di bank)

xxx

xxx

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1 Metodologi Penelitian

3.1.1 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini, adalah: 1. Wawancara

”Wawancara yaitu cara untuk mengumpulkan data dengan mengajukan pertanyaan langsung kepada informan atau seorang autoritas (seorang ahli yang berwenang dalam suatu masalah)” Keraf (2001). Wawancara dilakukan dengan metode wawancara personel yakni dengan mewawancarai langsung kepada karyawan yang ada di perusahaan khususnya pada bagian cash dan bank dinas finance service dan bagian terkait lainnya yang menunjang penelitian ini.

2. Observasi

”Observasi adalah suatu pengamatan langsung suatu objek yang akan diteliti dalam waktu singkat dan bertujuan untuk mendapat gambaran mengenai objek penelitian” Keraf (2001). Objek yang diteliti adalah transaksi keuangan yang tergolong dalam pengeluaran dana kas kecil yang terjadi dalam perusahaan.

3.1.2 Jenis dan Sumber Data

Dalam mendukung penelitian ini dibutuhkan 2 (dua) jenis data, yaitu: 1. Data Primer

“Data primer adalah data yang diperoleh dari data yang diperoleh langsung dari sumber, diamati dan dicatat untuk pertama kalinya” (Marzuki, 2002). Informasi data dalam penelitian ini merupakan hasil wawancara dan observasi langsung yakni dengan melihat bukti transaksi keuangan dana kas kecil yang ada di perusahaan.

2. Data Sekunder

“Data sekunder adalah data yang bukan diusahakan sendiri pengumpulannya oleh peneliti, sehingga data sekunder telah melewati satu atau lebih pihak yang bukan peneliti” (Marzuki, 2002). Dalam hal ini data yang diperoleh melalui referensi buku-buku terkait dengan penelitian ini yang terdapat diperpustakaan Politeknik Batam.

3.1.3 Metode Analisis Data

Dalam melakukan analisis terhadap data yang dikumpulkan, penulis menggunakan metode analisis deskriptif, menurut Travers (dalam buku Husein yang berjudul Riset Akuntansi) metode deskriptif bertujuan untuk menggambarkan sifat sesuatu yang tengah berlangsung pada saat penelitian dilakukan dan memeriksa sebab-sebab dari suatu gejala tertentu. Penulis memilih untuk menggunakan metode deskriptif karena melalui penelitian ini penulis hanya sebatas menggambarkan pengelolaan dan pencatatan dengan menggunakan sistem

imprest dan fluktuasi atas kegiatan perusahaan yang terjadi dan tergolong ke dalam pengeluaran dana kas kecil.

3.2 Gambaran Umum Perusahaan

3.2.1 Sejarah Perundang-undangan PT TELKOM INDONESIA, Tbk

Perusahaan Umum Telekomunikasi (PERUMTEL) adalah Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang pelayanan jasa telekomunikasi untuk umum dalam negeri. Pada awalnya bernama “ POST EN TELEGRAAFDIENST” yang didirikan pada tahun 1884 dengan Staatblad No 52, kemudian pada tahun 1906 dirubah menjadi “POST, TELEGRAAF EN TELEFOONDIENST” (PTT) dengan Staatsblad No. 395 dan sejak itu disebut PTT-Dients. Tahun 1931 ditetapkan sebagai Perusahaan Negara berdasarkan I.B.W.

Selanjutnya pada tahun 1960 pemerintah mengeluarkan peraturan pemerintah pengganti undang-undang No. 19 tahun 1960, tentang persyaratan sebuah Perusahaan Negara (PN) dengan PERPU No. 240 tahun 1961 berubah menjadi PN POS dan TELEKOMUNIKASI. Lapangan usaha PN POS dan TELEKOMUNIKASI ternyata berkembang dengan pesat, maka pada tahun 1965 pemerintah mengadakan peninjauan kembali. Hasilnya berdasarkan Peraturan Pemerintah (PP) No. 29 dan 30 tahun 1965 terjadi pemecahan menjadi: P.N.POS dan TELEKOMUNIKASI. Selanjutnya mulai tanggal 28 April 1970 berdasarkan SK mentri perhubungan No.129/U/1970 PN TELEKOMUNIKASI berubah menjadi perusahaan umum telekomunikasi yang disingkat dengan PERUMTEL.

Keberadaan PERUMTEL dikukuhkan dengan peraturan pemerintah No 36 tahun 1974 yang menetapkan sebagai pengelola telekomunikasi untuk umum dalam negeri dan luar negeri.

Pada akhir tahun 1980, Pemerintah mengambil kebijaksanaan dengan membeli seluruh saham PT INDOSAT sebuah perusahaan swasta yang didirikan dalam rangka penanaman modal asing yang kemudian diubah statusnya menjadi BUMN berbentuk PERSERO. Pernyataan modal negara Republik Indonesia dalam saham PT INDOSAT tersebut dituangkan dalam peraturan pemerintah No. 52 tahun 1980.

Selanjutnya untuk lebih meningkatkan pelayanan jasa telekomunikasi untuk umum, maka dengan peraturan pemerintah No. 53 tahun 1980 diadakan perubahan atas peraturan pemerintah No. 22 tahun 1974, yakni dengan menetapkan PERUMTEL sebagai badan usaha yang diberi wewenang untuk menyelenggarakan telekomunikasi dalam negeri dan PT INDOSAT sebagai badan usaha yang diberi wewenang menyelenggarakan telekomunikasi untuk umum internasional. Peraturan pemerintah No. 39 tahun 1974 tentang PERUMTEL juga diubah yang dituangkan dalam peraturan pemerintah No. 54 tahun 1980.

Sehubungan dengan diundangkannya peraturan pemerintah No. 3 tahun 1983 tentang tata cara pembinaan dan pengawasan PERJAN, PERUM dan PERSERO, diterbitkan Peraturan Pemerintah No. 21 tahun 1984 tentang PERUMTEL sebagai pengganti dari Peraturan Pemerintah No. 36 tahun 1970. Peraturan pemerintah No. 54 tahun 1980. Satu hal yang sangat menggembirakan dalam sejarah perundang-undangan ini adalah ditetapkannya undang-undang No.

3 tahun 1989 tentang telekomunikasi, yang memberikan angin segar dalam pengembangan dan pembangunan pertelekomunikasian di Indonesia.

Mengingat perkembangan demikian pesat ditambah dengan pola manajemen yang lebih terbuka, pemerintah melalui peraturan pemerintah No. 25 tahun 1991 tanggal 01 Mei 1991 menetapkan pengalihan bentuk perusahaan umum (PERUM) telekomunikasi menjadi perusahaan perseroan (Persero). Peralihan bentuk perusahaan tersebut ditandai dengan penandatanganan Akte Pendirian Perusahaan Perseroan (Persero) PT Telekomunikasi Indonesia oleh Notaris Imas Fatimah, SH bersama-sama dengan Menparpostel Soesilo Sudarman yang bertindak selaku kuasa dari mentri keuangan sebagai pemegang saham, hari Selasa tanggal 24 September 1991 jam 09.30 WIB di Depparpostel, Jl. Kebon Sirih 36 Jakarta Pusat.

3.2.2 Sekilas PT TELKOM INDONESIA, Tbk

PT Telekomunikasi Indonesia, Tbk. (TELKOM) merupakan perusahaan penyelenggara informasi dan telekomunikasi (InfoComm) serta penyedia jasa dan jaringan telekomunikasi secara lengkap (full service and network provider) yang terbesar di Indonesia. TELKOM (yang selanjutnya disebut juga Perseroan atau Perusahaan) menyediakan jasa telepon tidak bergerak kabel (fixed wire line), jasa telepon tidak bergerak nirkabel (fixed wireless), jasa telepon bergerak (cellular), data & internet dan network & interkoneksi baik secara langsung maupun melalui perusahaan asosiasi. Sampai dengan 31 Desember 2006 jumlah pelanggan TELKOM sebanyak 48,5 juta pelanggan yang terdiri dari pelanggan telepon tidak

bergerak kabel sejumlah 8,7 juta, pelanggan telepon tidak bergerak nirkabel sejumlah 4,2 juta pelanggan dan 35,6 juta pelanggan jasa telepon bergerak. Pertumbuhan jumlah pelanggan TELKOM di tahun 2006 sebanyak 30,73% telah mendorong kenaikan Pendapatan Usaha TELKOM dalam tahun 2006 sebesar 23% dibanding tahun 2005.

Sejalan dengan visi TELKOM untuk menjadi perusahaan InfoComm terkemuka di kawasan regional serta mewujudkan TELKOM Goal 3010 maka berbagai upaya telah dilakukan TELKOM untuk tetap unggul dan leading pada seluruh produk dan layanan. Hasil upaya tersebut tercermin dari market share produk dan layanan yang unggul di antara para pemain telekomunikasi. Selama tahun 2006 TELKOM telah menerima beberapa penghargaan baik dari dalam maupun luar negeri, di antaranya The Best Value Creator, The Best of Performance Excellence Achievement, Asia’s Best Companies 2006 Award dari Majalah Finance Asia. Saham TELKOM per 31 Desember 2006 dimiliki oleh pemerintah Indonesia (51,19%) dan pemegang saham publik (48,81%), yang terdiri dari investor asing (45,54%) dan investor lokal (3,27%). Sementara itu harga saham TELKOM di Bursa Efek Jakarta selama tahun 2006 telah meningkat sebesar 71,2% dari tahun 2005 sebesar Rp 5.900,- menjadi Rp 10.100,-. Kapitalisasi pasar saham TELKOM pada akhir 2006 sebesar USD 22,6 miliar.

Dengan pencapaian dan pengakuan yang diperoleh TELKOM, penguasaan pasar untuk setiap portofolio bisnisnya, kuatnya kinerja keuangan, serta potensi pertumbuhannya di masa mendatang, saat ini TELKOM menjadi model korporasi terbaik Indonesia.

3.2.3 Visi, Misi, dan Sasaran PT TELKOM INDONESIA, Tbk 3.2.3.1 Visi PT TELKOM INDONESIA, Tbk

Menjadi perusahaan InfoComm terkemuka di kawasan regional.

3.2.3.2 Misi PT TELKOM INDONESIA, Tbk

1. Memberikan pelayanan terbaik, berupa kemudahan, produk dan jaringan berkualitas, dengan harga kompetitif.

2. PT TELKOM INDONESIA, Tbk akan mengelola bisnis melalui praktik-praktik terbaik dengan mengoptimalisasikan sumber daya manusia yang unggul, penggunaan teknologi yang kompetitif, serta membangun kemitraan yang saling menguntungkan dan saling mendukung secara sinergis.

3.2.3.3 Sasaran PT TELKOM INDONESIA, Tbk

PT TELKOM INDONESIA, Tbk telah menetapkan tiga sasaran strategis yaitu:

1. Upaya untuk mempertahankan tingkat pertumbuhan dan marjin laba yang berkelanjutan.

2. Upaya untuk menciptakan nilai tambah (value creation) bagi segenap stakeholder.

3. Upaya untuk mencapai kualitas unggul (quality excellence) dari segi produk dan layanan.

3.2.4 Stuktur Organisasi Perusahaan

Struktur organisasi di PT TELKOM INDONESIA, Tbk untuk Kandatel Riau Kepulauan adalah sebagai berikut:

Gambar 3.1

Struktur Organisasi PT TELKOM INDONESIA, Tbk Kandatel Riau Kepulauan

! " #$ ! ! % #& ' ( " # $ % & ' ( % & ( ' )* $ ( ( ) # * $ " + ( +

,--3.2.5 Job Description

1. General manager datel bertanggung jawab atas tercapainya tujuan bisnis yang diselenggarakan melalui operasi kandatel diwilayah geografisnya.

2. Deputy bertugas untuk membantu general manager kandatel dalam efektivitas dan kelancaran penyelenggaraan operasinya.

3. Kandatel secretary bertanggung jawab atas kelancaran dan efektivitas dukungan bagi kegiatan-kegiatan perkantoran dan protokoler pada kandatel. 4. Manager business bertanggung jawab atas penyiapan rencana operasi

kandatel, penyedia guideline operasi serta monitoring, evaluasi dan peningkatan performasi.

5. Manager access network maintenance bertanggung jawab atas terjaganya kondisi kesiapan operasi access network.

6. Manager access operational bertanggung jawab atas berfungsinya secara effective access network dalam memenuhi layanan jasa kepada customer.

7. Manager customer care bertanggung jawab atas pelaksanaan aktivitas layanan kepada customer.

8. Manager fixed phone sales bertanggung jawab atas pelaksanaan aktivitas sale untuk produk fixed phone (wireless dan wireline).

9. Manager sales data & vas bertanggung jawab atas pelaksanaan aktivitas sale untuk produk data dan value added service.

10. Manager general support bertanggung jawab atas efektivitas penyelenggaraan fungsi general support pada lingkup wilayah kandatel, sehingga kebutuhan

fasilitas kandatel dapat terpenuhi dan dilaksanakan dengan lancar, serta dilaksanakan secara efisien dan dengan administrasi yang tertib.

Pada 6 Januari 2006 terjadi perubahan struktur organisasi sesuai dengan keputusan direksi Nomor: KD.02/PS150/CTG-10/2006 yang mana untuk dinas keuangan yang ada dirubah menjadi finance service area Riau Kepulauan yang terpusat langsung ke corporate tepatnya berlokasi di Bandung. Untuk kegiatan operasionalnya finance service area Riau Kepulauan membawahi RO (Representative Operation) agar tidak terjadi penyalahgunaan wewenang dalam pengelolaan keuangan dan lebih bersifat independent.

Finance service untuk kandatel Riau Kepulauan memiliki 6 (enam) orang karyawan yang terdiri dari:

1. Asisten manajer finance service yang bertugas mengontrol dan memberikan otorisasi atas kegiatan yang terjadi di finance service dan mengambil keputusan mengenai layak atau tidaknya transaksi keuangan tersebut dimasukkan ke dalam akun yang telah ditentukan.

2. Officer cash & bank, di finance service ini memiliki 2 (dua) orang karyawan yang mana masing-masing officer memiliki tugas yang berbeda. officer-2 cash & bank menangani pendapatan perusahaan sedangkan officer-3 cash & bank menangani pengeluaran kas perusahaan.

3. Officer verification & tax, di finance service juga memiliki 2 (dua) orang karyawan yakni officer-2 verification & tax bertugas menangani verifikasi dokumen-dokumen pertanggungan keuangan yang terjadi sedangkan officer-3 verification & tax menangani perpajakan yang terkait dengan

transaksi-transaksi keuangan yang terjadi dan semua yang berhubungan dengan perpajakan.

3.2.6 Produk dan Jasa Perusahaan 3.2.6.1 Personal

1. Telepon (Fixed Line) TELKOM SLI TELKOM Lokal TELKOM SLJJ TELKOMGlobal-017 2. Flexi (Fixed Wireless)

Flexi Classy Flexi Home Flexi Trendy 3. Internet

TELKOMNet Instan (Dial-up service Fixed Line)

TELKOMNet Flexi up to 64 kbps (Dial-up service Wireless) Speedy (Dedicated Service)

4. Content and Application I-VAS

Ventus 5. Public Phone

Warung TELKOM 3.2.6.2 Korporat

1. Telepon (Fixed Line) TELKOM Free (0.800) TELKOM SLI TELKOM Lokal TELKOM SLJJ TELKOM Teleconfrence TELKOM Unicall (0.807 2. Flexi (Flexi Wireless)

Flexi Classy Flexi Combo Flexi Home Flexi Trendy 3. Data dan Internet

e-Business (i-deal) e-Business (i-Manage) e-Business (i-Settle) e-Business (i-Xchange)

e-Business (TELKOMWeb Kiostron) e-Business (TELKOMPlazatron)

3.2.7 Kebijakan Perusahaan

Adapun kebijakan perusahaan dalam hal ini adalah PT TELKOM INDONESIA, Tbk Kandatel Riau Kepulauan mengenai dana kas kecil sebagai berikut kas kecil yang ditentukan harus sesuai dengan NOA (Nature Of Account) dalam artian anggaran yang telah direncanakan pada tahun sebelumnya untuk pelaksanaan ditahun berjalan harus sesuai, apabila terjadi ketidaksesuaian seperti kekurangan dana dari pengeluaran kas kecil maka user dalam hal ini adalah pemegang kas kecil akan membuat NoDin (Nota Dinas) atau ABT (Anggaran Biaya Tambahan) kepada senior manager masing-masing dinas yang terpusat di divisi Medan.

Sistem dana kas kecil yang digunakan pada PT TELKOM INDONESIA, Tbk Kandatel Riau Kepulauan adalah metode impest atau biasa disebut impest fund. Jumlah dana yang dialokasikan untuk kegiatan operasional perusahaan telah ditentukan sesuai anggaran yang ditetapkan pada 1 (satu) periode yakni 3 (tiga) bulan. Adapun kegiatan atau belanja operasional tersebut adalah sebagai berikut: 1. Alat Tulis Menulis (ATM)

2. Surat Perintah Perjalanan Dinas (SPPD)

BAB IV

PEMBAHASAN

4.1 Pengelolaan Dana Kas Kecil

Pada PT TELKOM INDONESIA, Tbk Kandatel Riau Kepulauan metode yang digunakan dalam melakukan pengelolaan dan pencatatan dana kas kecil adalah imprest fund, yaitu sejumlah dana tertentu yang dipisahkan dari kas besar perusahaan dengan tujuan untuk membiayai pengeluaran eksploitasi dan investasi di suatu unit kerja yang besarnya belum dapat ditentukan dengan pasti, jumlah imprest fund adalah tetap dalam satu periode.

Dana kas kecil yang ada pada PT TELKOM INDONESIA, Tbk Kandatel Riau Kepulauan adalah dana kas kecil per project, jadi untuk setiap kegiatan operasional perusahaan yang dibiayai dengan menggunakan imprest fund memiliki mata anggaran tersendiri per periodenya dimana 1 periode adalah 3 (tiga) bulan. Adapun contoh kegiatan tersebut adalah sebagai berikut:

1. Alat Tulis Menulis (ATM)

Dana yang disediakan untuk pembelian ATM ini adalah sebesar Rp.25.100.000,- dan contoh dari kegiatan yang tergolong dalam pembelian ATM adalah pembelian tinta printer, caidor file, kertas HVS, alat tulis kantor, materai, staples, stamp, spanduk workshop, white board magnet.

2. Surat Perintah Perjalanan Dinas (SPPD)

Contoh dari kegiatan ini adalah perintah untuk mengikuti kegiatan operasional dan pelatihan dari pejabat yang berwenang dari masing-masing dinas

kepada staff yang ditunjuk ke suatu kota tertentu, kegiatan ini bersifat online jadi SPPD yang bersangkutan telah disetujui oleh asisten manajer unit terkait kemudian diapprove oleh manajer keuangan untuk dapat dicairkan dana yang telah disetujui untuk SPPD tersebut kepada manajer perbendaharaan yang kemudian ditransfer ke pemegang kas kecil.

3. Kegiatan operasional perusahaan yang bersifat mendesak

Adapun contoh dari kegiatan ini yaitu pembelian nasi kotak, makan siang, air mineral, snack, yang semuanya digunakan untuk kegiatan rapat dan dana yang disediakan untuk kegiatan ini sebesar Rp.5.400.000,-.

Kegiatan yang tersebut diatas adalah kegiatan yang menunjang berlangsungnya suatu pekerjaan yang dilakukan oleh karyawan di dalam perusahaan, untuk itu dana kas kecil sangat membantu dalam pengeluaran kas yang jumlahnya relatif kecil dan bersifat mendesak.

Pengelola imprest fund adalah personil yang ditunjuk oleh pejabat berwenang dan bertanggung jawab untuk mengelola dana imprest fund di unit kerja tersebut. Imprest fund terdiri atas sub prosedur:

1) Pengajuan & persetujuan imprest fund 2) Pendistribusian kas

3) Pengeluaran kas diawali bukti transaksi

4.2 Deskripsi Kegiatan Dana Kas Kecil Perusahaan

Perusahaan melakukan pengelolaan dan pencatatan dana kas kecil seperti berikut ini:

1. Pengajuan & persetujuan Imprest Fund, perusahaan melakukan pembentukan dana kas kecil dengan melakukan pengajuan dan persetujuan imprest fund terlebih dahulu dengan penyelenggaraan seperti berikut:

- Rencana Kerja Anggaran Perusahaan (RKAP)

- Officer Pusat pertanggungjawaban membuat surat pengajuan usulan pemegang imprest fund dan besaran imprest fund.

- Senior officer kas dan bank: menerima surat pengajuan usulan pemegang imprest fund dan besaran imprest fund. Memvalidasi keabsahan surat pengajuan usulan pemegang imprest fund dan besaran imprest fund kemudian mengevaluasi personil yang diusulkan sebagai pemegang imprest fund dan jumlah pengajuan imprest fund dibandingkan dengan realisasi historis pemakaian imprest fund selama 3 (tiga) bulan terakhir dan RKAP serta membuat draft surat keputusan Divisi Regional Sumatera (DIVRE) yang bertempat di Medan.

- Surat keputusan Divisi Regional Sumatera (DIVRE) didistribusikan ke masing-masing pertanggungjawab dan ke pro SIMTEL/SAP (Sistem Informasi Manajemen Telekomunikasi/ System Application and Product). SIMTEL/SAP adalah suatu sistem aplikasi berbasis SAP yang mengintegrasikan semua modul dalam proses administrasi dan transaksi finalisasi.

2. Pendistribusian kas, penyelenggaraan untuk melakukan kegiatan ini adalah sebagai berikut:

- Officer SAP fungsional master data menerima mendistribusikan Surat Keputusan DIVRE dari bidang keuangan perbendaharaan kemudian memvalidasi keabsahannya.

- Master file vendor pemegang imprest fund sudah terregister di SAP.

- Officer SAP Master data menginput atau update file vendor imprest fund dan mencetak laporan hasil input atau update vendor imprest fund.

- Officer verifikasi perbendaharaan menginput besaran imprest fund sesuai dengan SK DIVRE kemudian memproses Surat Perintah Bayar (SPB) dengan menggunakan T Code 110 dan mencetaknya dengan menggunakan T Code ZSPB (Status 0) serta menandatanganinya.

- Personil yang ditunjuk oleh pejabat sesuai dengan kewenangan menerima file SPB dan melakukan proses approval SPB yang kemudian akan dilakukan pembayaran melalui transfer antar rekening atau pengambilan secara tunai.

- Jika melakukan pengambilan tunai maka officer kas dan bank menerima fisik SPB, memvalidasi keabsahan fisik SPB kemudian mengisi formulir pengambilan imprest fund.

- Kemudian pemegang imprest fund menerima formulir pengambilan imprest fund menyerahkan form tersebut ke bank untuk mengambil uang imprest fund dan kemudian menerima dan menghitung secara fisik jumlah uang yang diterima dari bank.

- Jika pembayaran dilakukan melalui transfer antar rekening maka officer kas dan bank mengupdate status pembayaran SPB menjadi paid ( status 0) kemudian membuat dan mencetak perintah pembayaran berupa nota transfer pembayaran dan daftar transfer pembayaran untuk pengisian awal imprest fund.

3. Pengeluaran kas diawali bukti transaksi

- Pengguna imprest fund dalam hal ini telah melakukan transaksi penggunaan imprest fund untuk kegiatan operasional perusahaan yang kemudian menyerahkan bukti transaksi tersebut kepada manajer pusat pertanggungjawaban.

- Pemegang imprest fund menerima bukti transaksi kemudian memvalidasi keabsahan bukti transaksi tersebut dan melakukan penggantian uang berdasarkan bukti transaksi dan terakhir pemgang imprest fund mencatat penggantian uang di buku bantu imprest fund dan memparafnya bersamaan dengan penerima uang dan memberi cap PAID pada bukti transaksi.

4. Penyiapan dokumen pertanggungan untuk pengisian ulang imprest fund. Sebelum melakukan pengisian kembali dana kas kecil terlebih dahulu harus disiapkan dokumen-dokumen yang menunjang untuk dapat dilakukan pengisian ulang kembali sesuai dana yang tertera didalam dokumen tersebut.

4.3 Pencatatan Dana Kas Kecil 4.3.1 Sistem Imprest

Berikut ini adalah jurnal transaksi pengeluaran dana kas kecil perusahaan khususnya untuk kegiatan pembelian ATM (Alat Tulis Menulis) selama 1 (satu) periode.

Tabel 4.1

Jurnal Pencatatan Dana Kas Kecil Pembelian ATM Metode Imprest 1. Pada Saat Pembentukan Dana Kas Kecil

Tgl URAIAN Debit Kredit Jan 1 Kas Kecil Rp 25.100.000

- Kas di Bank Rp 25.100.000

2. Pada Saat Terjadinya Transaksi Pengeluaran Dana Kas Kecil Tgl URAIAN Debit Kredit

Tidak ada Jurnal - -

3. Pada Saat Pengisian Kembali Dana Kas Kecil

Tgl URAIAN Debit Kredit Mar 31 Biaya ATM Rp 801.800

Biaya ATM Rp 548.000 Biaya ATM Rp 125.000 Biaya ATM Rp 494.900 Biaya ATM Rp 160.000

Biaya ATM Rp 105.000 Biaya ATM Rp 340.000 Biaya ATM Rp 316.500 Biaya ATM Rp 9.000 Biaya ATM Rp 10.000 Biaya ATM Rp 913.900 Biaya ATM Rp 183.000 Biaya ATM Rp 40.000 Biaya ATM Rp 45.000 Biaya ATM Rp 143.000 Biaya ATM Rp 49.500 Biaya ATM Rp 20.000 Biaya ATM Rp 209.000 Biaya ATM Rp 85.000 Biaya ATM Rp 42.000 Biaya ATM Rp 540.000 Biaya ATM Rp 90.000 Biaya ATM Rp 425.000 Biaya ATM Rp 40.000 Biaya ATM Rp 220.000 Biaya ATM Rp 301.000 Biaya ATM Rp 225.000 Biaya ATM Rp 85.000 Biaya ATM Rp 697.500 Biaya ATM Rp 369.000

Biaya ATM Rp 150.000 Biaya ATM Rp 500.000 Biaya ATM Rp 21.000 Biaya ATM Rp 117.000 Biaya ATM Rp 250.000 Biaya ATM Rp 500.000 Biaya ATM Rp 21.000 Biaya ATM Rp 570.000 Biaya ATM Rp 464.000 Biaya ATM Rp 498.275 Biaya ATM Rp 362.500 Biaya ATM Rp 180.000 Biaya ATM Rp 171.000 Biaya ATM Rp 50.000 Biaya ATM Rp 155.000 Biaya ATM Rp 237.600 Biaya ATM Rp 320.000 Biaya ATM Rp 275.000 Biaya ATM Rp 209.500 Biaya ATM Rp 255.000 Biaya ATM Rp 100.000 Biaya ATM Rp 937.500 Biaya ATM Rp 335.000 Biaya ATM Rp 155.000 Biaya ATM Rp 240.000

Biaya ATM Rp 10.500.000

- Kas di Bank Rp 24.686.975

Berikut ini adalah jurnal dari transaksi pengeluaran dana kas kecil perusahaan untuk kegiatan rapat yang terjadi selama 1 (satu) periode.

Tabel 4.2

Jurnal Pencatatan Dana Kas Kecil Kegiatan Rapat Metode Imprest 1. Pada Saat Pembentukan Dana Kas Kecil

Tgl URAIAN Debit Kredit Jan 1 Kas Kecil Rp 5.400.000

- Kas di Bank Rp 5.400.000

2. Pada Saat Terjadinya Transaksi Pengeluaran Dana Kas Kecil Tgl URAIAN Debit Kredit

Tidak ada Jurnal

3. Pada Saat Pengisian Kembali Dana Kas Kecil

NO URAIAN Debit Kredit Mar 31 Biaya Rapat Rp 116.400

Biaya Rapat Rp 120.500 Biaya Rapat Rp 543.000 Biaya Rapat Rp 63.000

Biaya Rapat Rp 260.000 Biaya Rapat Rp 342.000 Biaya Rapat Rp 41.000 Biaya Rapat Rp 31,000 Biaya Rapat Rp 160.500 Biaya Rapat Rp 323.800 Biaya Rapat Rp 65.700 Biaya Rapat Rp 98.000 Biaya Rapat Rp 71.000 Biaya Rapat Rp 156.000 Biaya Rapat Rp 195.000 Biaya Rapat Rp 250.000 Biaya Rapat Rp 500.000 Biaya Rapat Rp 193.000 Biaya Rapat Rp 117.000 Biaya Rapat Rp 44.000 Biaya Rapat Rp 144.000 Biaya Rapat Rp 92.000 Biaya Rapat Rp 96.000 Biaya Rapat Rp 433.000 Biaya Rapat Rp 48.000 Biaya Rapat Rp 72.000 Biaya Rapat Rp 122.000 Biaya Rapat Rp 167.000 Biaya Rapat Rp 89.800

Biaya Rapat Rp 279.565 Biaya Rapat Rp 103.000 - Kas di Bank Rp 5.337.265

4.3.2 Sistem Fluktuasi

Berikut ini adalah jurnal transaksi pengeluaran dana kas kecil untuk pembelian ATM (Alat Tulis Menulis) yang terjadi selama 1 (satu) periode.

Tabel 4.3

Jurnal Pencatatan Dana Kas Kecil Kegiatan ATM Metode Fluktuasi 1. Pada Saat Pembentukan Dana Kas Kecil

Tgl URAIAN Debit Kredit Jan 1 Kas Kecil Rp 25.100.000

Kas di Bank Rp 25.100.000

2. Pada Saat Terjadinya Transaksi Pengeluaran Dana Kas Kecil Tgl URAIAN Debit Kredit Jan 15 Biaya ATM Rp 801.800

- Kas Kecil Rp 801.800 Jan 18 Biaya ATM Rp 548.000

- Kas Kecil Rp 548.000 Jan 18 Biaya ATM Rp 125.000

- Kas Kecil Rp 125.000 Jan 23 Biaya ATM Rp 494.900 - Kas Kecil Rp 494.900

Feb 6 Biaya ATM Rp 160.000 - Kas Kecil Rp 160.000 Feb 6 Biaya ATM Rp 105.000

- Kas Kecil Rp 105.000 Feb 6 Biaya ATM Rp 340.000 - Kas Kecil Rp 340.000 Feb 6 Biaya ATM Rp 316.500

- Kas Kecil Rp 316.500 Feb 6 Biaya ATM Rp 9.000

- Kas Kecil Rp 9.000 Feb 6 Biaya ATM Rp 10.000

- Kas Kecil Rp 10.000 Feb 6 Biaya ATM Rp 913.900

- Kas Kecil Rp 913.900 Feb 6 Biaya ATM Rp 183.000

- Kas Kecil Rp 183.000 Feb 6 Biaya ATM Rp 40.000

- Kas Kecil Rp 40.000 Feb 6 Biaya ATM Rp 45.000

- Kas Kecil Rp 45.000 Feb 6 Biaya ATM Rp 143.000

- Kas Kecil Rp 143.000 Feb 6 Biaya ATM Rp 49.500 - Kas Kecil Rp 49.500

Feb 25 Biaya ATM Rp 20.000 - Kas Kecil Rp 20.000 Feb 25 Biaya ATM Rp 209.000

- Kas Kecil Rp 209.000 Feb 25 Biaya ATM Rp 85.000

- Kas Kecil Rp 85.000 Feb 25 Biaya ATM Rp 42.000

- Kas Kecil Rp 42.000 Feb 25 Biaya ATM Rp 540.000

- Kas Kecil Rp 540.000 Feb 25 Biaya ATM Rp 90.000

- Kas Kecil Rp 90.000 Feb 25 Biaya ATM Rp 425.000

- Kas Kecil Rp 425.000 Feb 25 Biaya ATM Rp 40.000

- Kas Kecil Rp 40.000 Feb 25 Biaya ATM Rp 220.000

- Kas Kecil Rp 220.000 Feb 25 Biaya ATM Rp 301.000

- Kas Kecil Rp 301.000 Feb 25 Biaya ATM Rp 225.000

- Kas Kecil Rp 225.000 Feb 25 Biaya ATM Rp 85.000

Mar 12 Biaya ATM Rp 697.500 - Kas Kecil Rp 697.500 Mar 12 Biaya ATM Rp 369.000 - Kas Kecil Rp 369.000 Mar 12 Biaya ATM Rp 150.000

- Kas Kecil Rp 150.000 Mar 12 Biaya ATM Rp 500.000

- Kas Kecil Rp 500.000 Mar 12 Biaya ATM Rp 21.000

- Kas Kecil Rp 21.000 Mar 12 Biaya ATM Rp 117.000

- Kas Kecil Rp 117.000 Mar 12 Biaya ATM Rp 250.000

- Kas Kecil Rp 250.000 Mar 12 Biaya ATM Rp 570.000

- Kas Kecil Rp 570.000 Mar 12 Biaya ATM Rp 464.000

- Kas Kecil Rp 464.000 Mar 12 Biaya ATM Rp 498.275

- Kas Kecil Rp 498.275 Mar 12 Biaya ATM Rp 362.500

- Kas Kecil Rp 362.500 Mar 12 Biaya ATM Rp 180.000

- Kas Kecil Rp 180.000

Mar 25 Biaya ATM Rp 171.000

- Kas Kecil Rp 171.000 Mar 25 Biaya ATM Rp 50.000

- Kas Kecil Rp 50.000 Mar 25 Biaya ATM Rp 155.000

- Kas Kecil Rp 155.000 Mar 25 Biaya ATM Rp 237.600

- Kas Kecil Rp 237.600 Mar 25 Biaya ATM Rp 320.000

- Kas Kecil Rp 320.000 Mar 25 Biaya ATM Rp 275.000

- Kas Kecil Rp 275.000 Mar 25 Biaya ATM Rp 209.500

- Kas Kecil Rp 209.500 Mar 25 Biaya ATM Rp 255.000

- Kas Kecil Rp 255.000 Mar 25 Biaya ATM Rp 100.000

- Kas Kecil Rp 100.000 Mar 27 Biaya ATM Rp 937.500

- Kas Kecil Rp 937.500 Mar 27 Biaya ATM Rp 335.000

- Kas Kecil Rp 335.000 Mar 27 Biaya ATM Rp 155.000

- Kas Kecil Rp 155.000

Mar 27 Biaya ATM Rp 240.500

- Kas Kecil Rp 240.500 Mar 31 Biaya ATM Rp 10.500.000

- Kas Kecil Rp 10.500.000

3. Pada Saat Pengisian Kembali Dana Kas Kecil

Tgl URAIAN Debit Kredit Mar 31 Kas Kecil Rp 24.686.975

Kas di Bank Rp 24.686.975

Berikut ini adalah transaksi pengeluaran dana kas kecil perusahaan yang digunakan untuk kegiatan rapat selama 1 (satu) periode.

Tabel 4.4

Jurnal Pencatatan Dana Kas Kecil Kegiatan Rapat Metode Fluktuasi 1. Pada Saat Pembentukan Dana Kas Kecil

Tgl URAIAN Debit Kredit Jan 1 Kas Kecil Rp 5.400.000

Kas di Bank Rp 5.400.000

2. Pada Saat Terjadinya Transaksi Pengeluaran Dana Kas Kecil Tgl URAIAN Debit Kredit Jan 30 Biaya Rapat Rp 116.400

Jan 30 Biaya Rapat Rp 120.500 Kas kecil Rp 120.500 Feb 6 Biaya Rapat Rp 543.000

Kas kecil Rp 543.000 Feb 6 Biaya Rapat Rp 63,000

Kas kecil Rp 63,000 Feb 6 Biaya Rapat Rp 260,000

Kas kecil Rp 260,000 Feb 6 Biaya Rapat Rp 342,000

Kas kecil Rp 342,000 Feb 6 Biaya Rapat Rp 41,000

Kas kecil Rp 41,000 Feb 6 Biaya Rapat Rp 31,000

Kas kecil Rp 31,000 Feb 6 Biaya Rapat Rp 160,500

Kas kecil Rp 160,500 Feb 6 Biaya Rapat Rp 323,800

Kas kecil Rp 323,800 Feb 6 Biaya Rapat Rp 65,700

Kas kecil Rp 65,700 Feb 25 Biaya Rapat Rp 98,000

Kas kecil Rp 98,000 Feb 25 Biaya Rapat Rp 71,000

Feb 27 Biaya Rapat Rp 156,000 Kas kecil Rp 156,000 Feb 27 Biaya Rapat Rp 195,000

Kas kecil Rp 195,000 Feb 27 Biaya Rapat Rp 250,000

Kas kecil Rp 250,000 Feb 27 Biaya Rapat Rp 500,000

Kas kecil Rp 500,000 Mar 8 Biaya Rapat Rp 193,000

Kas kecil Rp 193,000 Mar 8 Biaya Rapat Rp 117.000

Kas kecil Rp 117.000 Mar 8 Biaya Rapat Rp 44.000

Kas kecil Rp 44.000 Mar 8 Biaya Rapat Rp 144.000

Kas kecil Rp 144.000 Mar 8 Biaya Rapat Rp 92.000

Kas kecil Rp 92.000 Mar 8 Biaya Rapat Rp 96.000

Kas kecil Rp 96.000 Mar 8 Biaya Rapat Rp 433.000

Kas kecil Rp 433.000 Mar 8 Biaya Rapat Rp 48.000

Mar 13 Biaya Rapat Rp 72.000 Kas kecil Rp 72.000 Mar 13 Biaya Rapat Rp 122.000

Kas kecil Rp 122.000 Mar 13 Biaya Rapat Rp 167.000

Kas kecil Rp 167.000 Mar 26 Biaya Rapat Rp 89.800

Kas kecil Rp 89.800 Mar 26 Biaya Rapat Rp 279.565

Kas kecil Rp 279.565 Mar 26 Biaya Rapat Rp 103.000

Kas kecil Rp 103.000

3. Pada Saat Pengisian Kembali Dana Kas Kecil

Tgl URAIAN Debit Kredit Mar 31 Kas Kecil Rp 5.337.265

Kas di Bank Rp 5.337.265

Pada tabel 4.1 dan 4.2 jurnal pencatatan dana kas kecil untuk kegiatan pembelian alat tulis menulis (ATM) dan kegiatan rapat baik dengan metode imprest maupun fluktuasi terjadi kelebihan dana, hal ini disebabkan jumlah pengeluaran dana kas kecil lebih sedikit dari anggaran yang telah ditetapkan, maka dana tersebut dilaporkan dan dikembalikan ke pusat yang kemudian akan digunakan untuk periode berikutnya.

Apabila terjadi kejadian sebaliknya yakni kekurangan dana dalam penggunaan dana kas kecil maka user dalam hal ini pengelola dana kas kecil akan membuat NoDin (Nota Dinas) atau ABT (Anggaran Biaya Tambahan) kepada senior manager masing-masing dinas yang terpusat di divisi Medan untuk melakukan permintaan dana tambahan sesuai dengan kekurangan dana yang dibutuhkan.

Berdasarkan jurnal yang telah dijabarkan pada tabel terlihat perbedaan dari segi pencatatan dan pengendalian yang dilakukan terhadap dana kas kecil. Dengan menggunakan sistem pencatatan dana kas kecil metode imprest terlihat lebih baik dalam pengendalian dan pengawasan dana kas kceil dibandingkan dengan menggunakan sistem fluktuasi, selain itu dengan menggunakan metode imprest memudahkan pemeriksa intern pada waktu memeriksa kas kecil yakni dengan cara meyakinkan bahwa jumlah uang tunai yang tersisa di kotak kas kecil ditambah dengan jumlah bukti transaksi pengeluaran dana kas kecil adalah sesuai. Dengan menggunakan metode imprest sangat membantu perusahaan dalam menunjang kegiatan operasionalnya dikarenakan jumlah transaksi dalam jumlah banyak.

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan pada pembahasan yang telah dipaparkan pada bab IV, maka penulis dapat mengambil kesimpulan sebagai berikut:

1. Kebijakan penggunaan dana kas kecil perusahaan digunakan berdasarkan mata anggaran yang telah ditetapkan atau yang disebut NOA (Nature Of Account) dan yang dibahas dalam penelitian ini hanya kegiatan rapat dan ATM.

2. Metode pencatatan yang digunakan oleh perusahaan adalah metode imprest yang mana saldo dana kas kecil tetap dan pada saat terjadinya transaksi atau pembayaran dengan menggunakan dana kas kecil tidak dilakukan jurnal namun baru akan dicatat pada saat pengisian kembali dana kas kecil yakni diakhir periode.

3. Apabila pengelolaan dan pencatatan dana kas kecil perusahaan menggunakan metode fluktuasi tidak dapat berjalan efektif dikarenakan banyaknya kegiatan yang dibiayai menggunakan dana kas kecil di perusahaan yang terjadi sehari-hari. Terdapat perbedaan pada saat terjadinya transaksi, untuk metode fluktuasi pada saat terjadinya transaksi langsung dilakukan pencatatan jurnal.

5.2 Saran

Adapun syarat yang dapat penulis sampaikan dari hasil penelitian ini adalah sebagai berikut:

1. Perusahaan menggunakan sistem pencatatan dana kas kecil metode imprest agar pengendalian kas dapat dilakukan dengan baik.

2. Untuk penelitian berikutnya diharapkan dapat melakukan penelitian mengenai kas dengan cakupan yang lebih luas.

DAFTAR PUSTAKA

Ardiyos. (2006). Kamus Besar Akuntansi Edisi 8. Jakarta: Citra Harta Prima. Baridwan, Zaki. (2001). Intermediate Accounting. Yogyakarta: BPFE-411.

Gade, Muhammad. (2005). Akuntansi Keuangan Menengah 1. Jakarta: Fakultas Ekonomi Universitas Indonesia

Gorys, Keraf. (2001). Komposisi, Sebuah Pengantar Kemahiran Bahasa. Ende Flores: Nusa Indah.

Husein, Umar. (2003). Riset Akuntansi. Jakarta: Gramedia Pustaka Utama. Halim, Abdul. (2001). Akuntansi Keuangan Menengah. Yogyakarta: BPFE.

http://www.google.com/putra-finance-accounting-taxation- blogspot.com/2007/10/pengelolaankaskecil

Ikatan Akuntansi Indonesia. (2007). Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Marzuki. (2002). Metodologi Riset. Yogyakarta: BPFE. Mulyadi. (2001). Sistem Akuntansi. Jakarta: Salemba Empat.

Nasution, M. (2004). Pengawasan Terhadap Kas. Digital Library, Universitas Sumatera Selatan

Prasetyo, R. (2004). Praktik Mengelola Kas Kecil. SMK YPI ”17” VI Temanggung Jawa Tengah

Sugiri, Slamet. (2005). Akuntansi Keuangan Menengah. Akademi Manajemen Perusahaan YKPN, Yogyakarta