9

BAB II

LANDASAN TEORI

II.1 Pengertian Persero Pada BUMN

Perusahaan BUMN harus tunduk pada ketentuan peraturan pemerintah dan Undang-undang Republik Indonesia. PT Wijaya Karya (Persero) Tbk merupakan Badan Usaha Milik Negara disingkat BUMN adalah Perusahaan Perseroan (PERSERO) sebagaimana dimaksud dalam Undang-undang Nomor 1 Tahun 1995 yang diatur sesuai ketentuan Undang-undang Nomor 19 Tahun 2003 tentang BUMN.

Pada saat ini Undang-undang Nomor 1 Tahun 1995 tentang Perseroan Terbatas dipandang sudah tidak sesuai lagi dengan perkembangan hukum dan kebutuhan masyarakat sehingga digantikan dengan Undang-undang Nomor 40 Tahun 2007. Karena itu PT Wijaya Karya (Persero) Tbk semula harus mengikuti Undang-undang Nomor 1 Tahun 1995, sejak akhir tahun 2007 harus mengikuti Undang-undang Nomor 40 Tahun 2007.

Perseroan terbatas yang dimaksud dalam Undang-undang Nomor 40 Tahun 2007 Pasal 1 dan Undang-undang BUMN Nomor 19 Tahun 2003 Pasal 1 adalah perseroan yang berbentuk badan hukum yang merupakan persekutuan modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham yang seluruhnya atau paling sedikit 51% sahamnya dimiliki oleh Negara Republik Indonesia yang tujuan utamanya mengejar keuntungan

Sejak tanggal 12 September 2007 PT Wijaya Karya (Persero) Tbk terdaftar dalam perseroan terbuka dengan nomor surat SE.02.03/A.DIR.1671/2007. Maka pada nama perseroan ditambahkan singkatan kata “Tbk” sesuai yang disebutkan dalam Undang-undang Nomor 1

10 Tahun 1995 Pasal 13. Perseroan terbuka berlaku dalam ketentuan Undang-undang Nomor 19 Tahun 2003 Pasal 1 Ayat 3 dan Undang-undang Nomor 40 Tahun 2007 Pasal 1 Ayat 7. Pengertian dari persero terbuka adalah persero yang modal dan jumlah pemegang sahamnya memenuhi kriteria tertentu atau persero yang melakukan penawaran umum sesuai dengan peraturan perundang-undangan dibidang pasar modal.

II.2 Laporan Keuangan

Laporan keuangan untuk BUMN termasuk didalam Undang-undang Nomor 40 Tahun 2007 Pasal 66 ditetapkan oleh BUMN termasuk PT Wijaya Karya (Persero) Tbk. Maksud dari Undang-undang Nomor 40 Tahun 2007 Pasal 66 ayat 3 yaitu laporan keuangan disusun berdasarkan standar akuntansi keuangan dan wajib diaudit. Dapat disimpulkan bahwa laporan keuangan diperiksa oleh kantor akuntan publik yang ditunjuk oleh BPK untuk membuat laporan tahunan. Laporan tahunan ini harus disampaikan paling lambat 5 bulan. Semua anggota Direksi dan semua anggota Dewan Komisaris harus menandatangani laporan keuangan dan akan dibawa ke RUPS untuk mendapat pengesahan Laporan keuangan yang telah disahkan oleh RUPS akan diserahkan kepada Menteri Negara BUMN sebagai pemegang saham.

II.2.1 Pengertian Laporan Keuangan

Sebelum mengadakan analisis terhadap keuangan perusahaan sebaiknya diketahui terlebih dahulu pemahaman mengenai aktivitas-aktivitas dan laporan keuangan secara keseluruhan serta latar belakang dari data keuangan perusahaan, maka itu sebaiknya diketahui makna dari laporan keuangan.

Ikatan Akuntan Indonesia (2004) menyatakan bahwa “Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap meliputi neraca,

11 laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.” (h.2)

Selanjutnya menurut Jumingan, Drs., SE., MM. (2006), menyatakan bahwa, “Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan” (h.04).

Laporan keuangan menurut pendapat Weston dan Copeland yang diterjemahkan oleh Waksana, J dan Kibrandoko (1999) adalah “Suatu laporan yang berisi informasi tentang prestasi perusahaan di masa lampau dan dapat dipakai sebagai dasar untuk penetapan kebijakan perusahaan di masa yang akan datang.” (h.17)

Dari hal tersebut diatas dapat disimpulkan bahwa laporan keuangan merupakan hasil ringkasan data keuangan yang dapat memberikan informasi keuangan tentang keadaan perusahaan pada suatu periode tertentu, yang dapat dijadikan sebagai salah satu dasar didalam pengambilan keputusan yang terdiri dari neraca, laporan rugi laba, laporan perubahan modal, laporan arus kas dan catatan atas laporan keuangan.

II.2.2 Tujuan Dan Karakteristik Laporan Keuangan

IAI (2004) melalui PSAK Buku Satu menyatakan, “ Tujuan Laporan Keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang sangat bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.” (h.3)

Menurut Munawir (2002) mengatakan, “Karakteristik atau sifat laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara fakta yang telah dicatat

12 (recorded fact), prinsip-prinsip, kebiasaan–kebiasaan di dalam akuntansi (accounting convention

and postulate), dan pendapat pribadi (personal judgment)” (h. 6).

Dapat disimpulkan bahwa Laporan keuangan disusun untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva, kewajiban dan modal. Peranan laporan keuangan menunjukkan apa yang telah dilakukan manajemen dan pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya. Dan yang paling penting laporan keuangan juga digunakan, dianalisis, dan dimanfaatkan oleh pihak-pihak yang berhubungan dengan laporan keuangan.

II.2.3 Pihak-pihak Yang Menggunakan Laporan Keuangan

Secara umum semua pihak yang tertarik untuk mengetahui kinerja keuangan perusahaan disebut Stakeholder. Pemakai laporan keuangan biasanya dibagi menjadi dua kelompok utama yaitu:

1. Pemakai Internal yaitu pihak dalam perusahaan yang membuat keputusan-keputusan yang secara langsung mempengaruhi operasi internal perusahaan.

a. Manajemen perusahaan, Manajemen menggunakan laporan keuangan untuk mengukur tingkat efisiensi dan efektifitas setiap kegiatan, perlu tidaknya kebijakan baru, dan sebagai alat untuk pertanggung jawaban pengelolaan terhadap pemilik.

b. Karyawan. Mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa dan kesempatan kerja.

2. Pemakai Eksternal yaitu pihak-pihak diluar perusahaan yang memerlukan laporan keuangan perusahaan.

13 a. Pemegang saham. Mereka membutuhkan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen, memprediksi kondisi perusahaan di masa mendatang dan mempertimbangkan untuk menambah atau mengurangi investasi.

b. Pemberi pinjaman atau kreditor. Mereka tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo dan sejauh mana potensi resiko yang dimiliki perusahaan.

c. Pemasok atau supplier. Mereka tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jika ada yang terutang akan dibayar pada saat jatuh tempo.

d. Pemerintah dan lembaga yang berada dibawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional. e. Pelanggan. Mereka tertarik dengan informasi mengenai kelangsungan hidup

perusahaan terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau tergantung pada perusahaan.

f. Masyarakat. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta serangkaian aktivitas.

14 Sebelum kita menganalisis atau menginterpretasi Laporan Keuangan sebaiknya kita mengetahui bentuk–bentuk maupun prinsip–prinsip dari Laporan Keuangan itu sendiri. Adapun beberapa jenis laporan keuangan menurut sumber–sumber buku antara satu dengan lainnya tidak selalu sama meskipun memiliki konsep dasar yang sama.

Menurut dalam buku Munawir “Laporan keuangan adalah pelaporan dari peristiwa-peristiwa keuangan perusahaan yang terdiri dari neraca, laporan laba-rugi, laporan perubahan modal, laporan arus kas, dan catatan atas Laporan Keuangan.” (h.5)

Dapat disimpulkan Laporan Keuangan terdiri atas : neraca, laporan laba-rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas Laporan Keuangan.

II.2.4.1 Neraca ( Balance Sheet )

IAI (2004) melalui PSAK Buku Satu mengungkapkan bahwa, ”Neraca perusahaan disajikan sedemikian rupa yang menonjolkan berbagai posisi keuangan yang diperlukan bagi penyajian secara wajar” (h.18).

Menurut Jumingan, Drs., SE., MM. (2006), menyatakan ”Neraca adalah suatu laporan yang sistematis tentang aktiva (assets), hutang (liabilities), dan modal sendiri (owner equity) dari suatu perusahaan pada saat tutup buku” (h.13). Dari beberapa pengertian tersebut, maka Penulis dapat menyimpulkan bahwa : 1) Neraca berisi aktiva / harta, kewajiban / utang, dan ekuitas / modal.

2) Hanya menggambarkan keadaan suatu saat tertentu (saat penyusunannya), jadi neraca tidak berlaku sebelum dan setelah tanggal penyusunannya.

3) Disusun menurut suatu sistematika tertentu. Unsur-Unsur dari Neraca adalah sebagai berikut :

15 a. Aktiva lancar (current assets)

Umumnya tersusun sebagai berikut : Kas atau uang tunai (cash), Surat- surat berharga (marketable securities), Wesel tagih (notes receivable), Piutang usaha (account receivable), Persediaan barang dagangan (merchandise inventory), Biaya dibayar dimuka (prepaid expence), Perlengkapan toko (store supplies), Perlengkapan kantor (office supplies).

b. Aktiva tidak lancar.

Yang termasuk aktiva tidak lancar adalah :

1) Investasi atau penyertaan jangka panjang (investment) Meliputi : Pemilikan saham jangka panjang, obligasi dan hipotek, Sekuritas dari perusahaan-perusahaan afiliasi dan uang kepada perusahaan tersebut, Tanah yang dimiliki investasi, Uang pertanggungan asuransi jiwa.

2) Aktiva tetap tidak berwujud (intangible fixed assets) Meliputi : Goodwill, Hak paten (patent), Merek dagang (trade mark), Hak cipta (copy right), Biaya pendirian (organization cost), Hak monopoli (franchises), Biaya pengembangan software.

3) Aktiva lain-lain (other assets) Meliputi : Piutang jangka panjang, Uang titipan kepada penjual sebagai jaminan kontrak jual beli, Bangunan dalam proses, Tanah dalam penyelesaian, Aktiva tetap yang tidak digunakan, Piutang kepada pemegang saham, Beban yang ditangguhkan.

16 Merupakan aktiva yang belum pasti seperti klaim terhadap perusahaan Asuransi.

2. Kewajiban (liabilities) dapat digolongkan menjadi :

a. Hutang atau kewajiban lancar (current liabilities) yang meliputi : Hutang wesel(notes payable)

Hutang dagang(account payable)

Pendapatan diterima dimuka (unearned revenues) Biaya-biaya yang masih harus dibayar

Angsuran hutang jangka panjang yang jatuh tempo dalam periode akuntansi berjalan.

b. Hutang atau kewajiban jangka panjang (longterm liabilities) Hutang obligasi (bond payable)

Hutang hipotek (mortgage payable) Pinjaman jangka panjang yang lain. c. Kewajiban lain lain (other liabilities)

Pos-pos yang masuk dalam kewajiban lain–lain :

Kewajiban jangka panjang kepada pegawai staf perusahaan atau perusahaan afiliasi.

Nilai pokok dan kewajiban bunga obligasi yang jatuh tempo tetapi belum diklaim

Kewajiban jangka panjang untuk program pensiun. Bentuk penyajian neraca ada 2 :

17 1. Bentuk laporan (report form) atau stafel, yaitu cara penyajian dengan

menempatkan aktiva, kewajiban, modal secara berurutan ke bawah. 2. Bentuk perkiraan T (T account form) atau skontro ,yaitu cara penyajian

dimana aktiva disajikan disisi kiri, sedangkan kewajiban dan modal disisi kanan.

II.2.4.2 Laporan Laba-Rugi ( Income Statement )

Menurut Jumingan, Drs., SE., MM. (2006), ’’Laporan laba rugi memperlihatkan adanya pendapatan bersih atau kerugian bersih sebagai hasil dari operasi perusahaan selama periode tertentu.” (h.04)

Penulis menyimpulkan Laporan laba rugi adalah suatu laporan yang menyajikan informasi mengenai pendapatan dan beban untuk suatu periode tertentu.

Bentuk dari laporan laba-rugi yang biasa digunakan adalah sebagai berikut:

1. Bentuk langkah tunggal (single-step form) yaitu dengan menggabungkan semua penghasilan menjadi satu kelompok dan semua beban dalam satu kelompok, sehingga untuk menghitung laba atau rugi hanya memerlukan satu langkah yaitu dengan mengurangkan total penghasilan dengan total beban .

2. Bentuk langkah bertahap (multiple-step form) dalam bentuk ini dilakukan pengelompokan yang lebih teliti sesuai dengan prinsip yang digunakan secara umum.

18 IAI (2004) melalui PSAK Buku Satu No 2 mengenai Laporan Arus Kas menyatakan bahwa, ”Perusahaan harus menyusun laporan arus kas sesuai dengan persyaratan dalam pernyataan ini dan harus menyajikan laporan tersebut sebagai bagian dari yang tak terpisahkan (integral) dari laporan keuangan setiap periode penyajian Laporan Keuangan Laporan arus harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan.” (h.21-22)

Dari pernyataan di atas penulis menyimpulkan untuk menyusun arus kas hanya melaporkan penerimaan dan pengeluaran kas menurut Aktivitas:

1. Aktivitas operasi, yaitu bagian dari laporan arus kas dimana dilaporkan transaksi kas yang masuk kedalam penentuan laba bersih.

2. Aktivitas investasi, yaitu bagian dari laporan arus kas dimana dilaporkan aktiva yang melibatkan penerimaan kas dari penjualan investasi, aktiva tetap dana pembayaran kas untuk akuisisi investasi dan aktiva tetap.

3. Aktivitas keuangan (pendanaan), yaitu bagian dari laporan arus kas dimana dilaporkan transaksi yang melibatkan penerimaan kas dari penerbitan ekuitas dan surat hutang, surat berharga ekuitas, dan penarikan surat hutang.

Terdapat dua metode pelaporan arus kas, yaitu :

1. Metode tidak langsung adalah suatu metode pelaporan arus kas dari aktivitas operasi sebagai laba bersih operasi disesuaikan untuk semua deferral dari penerimaan dan pembayaran kas dimasa lalu dan semua

19 actual dari penerimaan dan pengeluaran kas dimasa depan yang diperkirakan.

2. Metode langsung adalah suatu metode pelaporan arus kas dari aktivitas operasi sebagai perbedaan antara penerimaan kas operasi dan pembayaran kas operasi .

II.2.4.4 Laporan Perubahan Ekuitas.

Menurut Jumingan, Drs., SE., MM. (2006) mendefinisikan, ”Laporan ini memperlihatkan sumber-sumber dari mana modal telah diperoleh dan penggunaan atau pengeluaran modal yang telah dilakukan selama periode waktu tertentu, misalnya sebulan atau setahun”. (h.18)

Laporan perubahan ekuitas memberikan ikhtisar tentang hasil aktivitas keuangan suatu perusahaan selama suatu periode (misalnya satu tahun) dan mengemukakan sebab-sebab terjadinya perubahan dalam posisi keuangan. Laporan ini berguna bagi pimpinan perusahaan sebagai alat yang penting dalam mengendalikan modal kerja dan dalam penggunaan modal di masa mendatang. II.2.4.5 Catatan (Notes To Financial Statement)

Ikatan Akuntan Indonesia (2000) menyatakan, “Catatan atas laporan keuangan meliputi penjelasan naratif atas rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas dan laporan perubahan ekuitas serta informasi tambahan seperti kewajiban kontijensi dan komitmen. Catatan atas laporan keuangan juga mencakup informasi yang diharuskan dan dianjurkan untuk diungkapkan dalam Pernyataan Standar Akuntansi Keuangan serta

20 pengungkapan-pengungkapan lain yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.” (h.118)

II.2.5 Keterbatasan Laporan Keuangan

Munawir (2002) menyatakan, Laporan Keuangan adalah bersifat historis serta menyeluruh dan sebagai suatu progress report laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara :

1. Fakta yang telah dicatat (recorded fact)

Berarti bahwa Laporan Keuangan ini dibuat atas dasar fakta dari catatan akuntansi, seperti jumlah uang kas yang tersedia dalam perusahaan maupun yang disimpan di bank,jumlah piutang,persediaan barang dagangan,hutang maupun aktiva tetap yang dimiliki perusahaan.

2. Prinsip-prinsip dan kebiasaan-kebiasaan didalam akuntansi (accounting convention and

postulate) Berarti data yang dicatat itu didasarkan pada prosedur maupun

anggapan-anggapan tertentu yang merupakan prinsip-prinsip akuntansi yang lazim. 3. Pendapat pribadi (personal judgment)

Dimaksudkan bahwa walaupun pencatatan transaksi telah diatur oleh konvensi-konvensi atau dalil-dalil dasar yang sudah ditetapkan yang sudah menjadi standar praktek pembukuan, namun pengguna dari konvensi-konvensi dan dalil dasar tersebut tergantung dari pada akuntan atau manajemen perusahaan yang bersangkutan.”

II.3 Analisis Laporan Keuangan

Laporan keuangan merupakan informasi yang sangat berharga dalam menganalisis keuangan suatu perusahaan. Laporan keuangan melaporkan dua hal, yakni posisi keuangan suatu

21 perusahaan pada suatu waktu tertentu dan mengenai operasional perusahaan di masa yang lampau. Maka diperlukan analisis laporan keuangan untuk memberikan gambaran mengenai prospek, resiko suatu perusahaan di masa depan dan meningkatkan laba dimasa datang. Dan selain itu untuk meningkatkan kinerja keuangan perusahaan.

II.3.1 Pengertian Analisis Laporan Keuangan

Hongren, Harrison, dan Bamber (2002) berpendapat, “ The use of financial statement

analysis is to predict the amount of expected return, and asses the risk associated with those return” (p. 107). Dan diterjemahkan menjadi Analisis laporan keuangan digunakan untuk

memprediksikan pengembalian dan Untuk mengetahui resiko atas pengembalian.

Brigham dan Gapenski (2000) mengatakan, “From an investor’s standpoint, predicting

the future is what financial statement analysis is all about, while from management’s standpoint, financial statement is usefull both as a way to anticipate future conditions and, more important, as a starting point actions that will influence the future of events”. (p. 47) Diterjemahkan

menjadi “Dari sudut pandang investor, analisa laporan keuangan adalah memprediksikan masa yang akan datang. Sedangkan dari sudut pandang manajemen, laporan keuangan berguna baik sebagai satu cara untuk mengantisipasi kondisi di masa yang akan datang, dan yang lebih penting adalah sebagai titik awal dari tindakan-tindakan yang akan mempengaruhi kejadian-kejadian yang akan datang”.

Dapat disimpulkan bahwa analisis laporan keuangan merupakan salah satu alat atau perangkat yang sangat berguna bagi investor dan manajemen perusahaan untuk mengambil atau membuat suatu keputusan.

22 Menurut Munawir (2002) mengatakan “Tujuan analisa laporan keuangan adalah untuk mengetahui likuiditas, solvabilitas, rentabilitas serta stabilitas usaha. Dan dengan analisa tersebut akan diperoleh semua jawaban yang berhubungan dengan masalah posisi keuangan dan hasil-hasil yang dicapai oleh perusahaan yang bersangkutan”. (h. 31)

Yang dimaksud likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. Solvabilitas adalah menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikwidasikan, baik kewajiban keuangan jangka pendek maupun jangka panjang. Rentabilitas adalah menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Stabilitas usaha adalah menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya dan akhirnya membayar kembali hutang-hutang tersebut tepat pada waktunya serta kemampuan perusahaan untuk membayar deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

II.3.3 Metode dan Teknik Analisis Laporan Keuangan

Mengacu pada pendapat Munawir (2002), ada dua metode analisis laporan keuangan yang digunakan oleh setiap penganalisis laporan keuangan, yaitu :

1. Metode Horizontal

Disebut juga metode analisis dinamis, yaitu analisis dengan cara membandingkan neraca dan laporan laba rugi beberapa tahun terakhir secara berurutan. Analisis horizontal ini digunakan untuk mengetahui perkembangan pos-pos laba rugi dan pos-pos neraca dari satu periode ke periode berikutnya.

23 2. Metode Vertikal

Disebut juga metode analisis statis, yaitu apabila laporan keuangan yang dianalisis hanya meliputi satu periode saja, sehingga hanya akan diketahui keadaan keuangan atau hasil operasi pada satu saat itu saja.

Menurut Munawir (2002) terdapat 8 (delapan) teknik analisis yang dapat digunakan dalam analisis laporan keuangan, yaitu :

1. Analisis perbandingan laporan keuangan (Comparative financial statement analysis).

Adalah teknik analisis dengan cara memperbandingkan laporan keuangan untuk dua periode atau lebih. Teknik analisis ini juga sering diketahui kenaikan atau penurunan dari masing-masing laporan.

2. Trend atau tendensi posisi dan kemajuan keuangan perusahaan (Trend ratio).

Dinyatakan dalam persentase, adalah suatu teknik analisis untuk mengetahui tendensi dari pada keadaan keuangannya, apakah menunjukkan tendensi tetap, naik atau bahkan turun. Dalam menghitung persentase umumnya digunakan tahun pertama sebagai dasar pengukuran.

3. Laporan dengan persentase per komponen (Common size statement or common size

percentages or component percentages).

Adalah teknik analisis untuk mengetahui persentase investasi pada masing-masing aktiva terhadap total aktivanya juga untuk mengetahui struktur permodalannya dan komposisi perongkosan yang terjadi dihitung dengan jumlah penjualan.

4. Analisis sumber dan penggunaan modal kerja.

Adalah suatu analisis untuk mengetahui sumber-sumber serta penggunaan modal kerja atau untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

24 5. Analisis sumber dan penggunaan kas (Cash flow statement analisis).

Adalah suatu analisis untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu. Analisis ini khususnya digunakan dalam mengevaluasi ketentuan kredit dan investasi. Karena analisis ini memfokuskan pada hubungan likuiditas, solvabilitas, dan profitabilitas. 6. Analisis Ratio (Ratio analisis).

Adalah suatu analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca, laporan laba-rugi secara individu atau kombinasi dari kedua laporan tersebut. Analisis ratio dapat menghasilkan hubungan yang menyatakan kondisi.

7. Analisis perubahan laba kotor (Gross profit margin).

Adalah analisis untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari periode ke periode. Yang lazim atau perubahan laba kotor suatu periode dengan yang dianggarkan untuk periode tersebut. Analisis ini memberikan sudut pandang khusus terhadap performa operasi sebuah perusahaan.

8. Analisis titik impas (Break event analisis).

Adalah analisis untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak menderita kerugian, tetapi juga belum memperoleh keuntungan. Analisis ini menghasilkan hubungan antara pendapatan dengan pola tindak tanduk biaya untuk pengeluaran-pengeluaran tetap dan variable.

II.4 Analisis Rasio Keuangan

Analisis Rasio merupakan sebagai alat analisa untuk menjelaskan dan memberikan gambaran tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama

25 apabila angka rasio tersebut dibandingkan dengan angka ratio pembanding yang digunakan sebagai standar. Khusus untuk BUMN standar analisis rasio keuangan sesuai dengan surat Keputusan Menteri BUMN UU No.100 tahun 2002 tanggal 4 Juni 2002 untuk menilai tingkat kesehatan perusahaan BUMN khusus aspek Keuangan yang dihitung berdasarkan rasio keuangan.

II.4.1 Pengertian Analisis Rasio Keuangan

Khan dan Jain yang diterjemahkan oleh Sinaga (2002) menjelaskan, “ Analisis rasio adalah sebuah alat yang digunakan secara luas untuk analisis keuangan. Analisis rasio diartikan sebuah penggunaan rasio-rasio secara sistematis guna menginterprestasikan laporan keuangan sehingga kekuatan maupun kelemahan sebuah perusahaan sebagaimana juga dengan kinerja performa nya dan kondisi keuangan saat ini dapat diketahui” (h. 42).

Tujuan dari perhitungan analisis rasio keuangan menurut Sawir (2005) adalah “Untuk memberikan gambaran relatif tentang kondisi keuangan dan prestasi perusahaan dengan menghubungkan unsur-unsur neraca dan laporan laba rugi” (h. 51).

Menurut penjelasan-penjelasan dari pengertian diatas, maka dapat disimpulkan bahwa analisis rasio keuangan dirancang untuk menghubungkan unsur-unsur neraca dan perhitungan laba rugi guna memberikan gambaran tentang penilaian posisi kinerja keuangannya.

II.4.2 Manfaat Analisis Rasio Keuangan

Menurut pendapat Weston dan Copeland yang diterjemahkan oleh Kibrandoko dan Waksana, J (1999), analisis rasio keuangan bermanfaat atau berguna sebagai berikut :

1. Bagi manajer, analisis rasio digunakan untuk menganalisis dan mengendalikan serta memperbaiki kinerja perusahaan.

26 2. Bagi analis kredit (kreditor), analisis rasio digunakan untuk menentukan

kemampuan suatu perusahaan dalam membayar hutangnya.

3. Bagi analis sekuritas yaitu analisis terhadap saham, yang bertujuan melihat tingkat efisiensi dan prospek pertumbuhan terhadap perusahaan.

4. Bagi analis obligasi, yaitu yang berkepentingan menganalisis kemampuan perusahaan untuk membayar bunga dan pokok obligasi serta nilai likuidasi aktiva dalam hal terjadinya kepailitan” (h. 23).

II.4.3 Keterbatasan Analisis Rasio Keuangan

Pendapat Weston dan Brigham (1998), analisis rasio keuangan memiliki keterbatasan-keterbatasan yaitu :

1. Banyaknya divisi pada industri yang sangat berlainan sukar untuk menentukan rata-rata industri yang dapat digunakan sebagai bahan pembanding yang tepat.

2. Suatu perusahaan bisa saja mempunyai sejumlah rasio yang kelihatan ‘baik’ sedangkan lainnya ‘buruk’, sehingga sulit menyatakan apakah secara keseluruhan perusahaan ini baik atau buruk.

3. Inflasi menyebabkan distorsi besar pada nilai yang tercatat pada laporan keuangan (neraca) yang mana kerapkali sangat berbeda dari nilai yang sebenarnya, karena itu analisis rasio dari tahun ke tahun harus diinterprestasikan secara cermat dan dengan pertimbangan.

4. Faktor-faktor musiman juga menyebabkan ketimpangan pada analisis rasio, misalnya rasio perputaran bagi pabrik pengolah makanan akan sangat berbeda bila persediaan yang digunakan adalah angka persediaan persis sebelum pengalengan selesai atau persediaan persis setelah pengalengan selesai.

27 5. Perusahaan dapat menggunakan teknik ‘window dressing’ untuk membuat laporan keuangan tampak lebih baik dari yang sesungguhnya sehingga kelihatan baik bagi analis kredit.

6. Sebenarnya sukar untuk menetapkan secara pasti apakah suatu rasio ‘baik’ atau ‘buruk’, misalnya rasio lancar yang tinggi mungkin menunjukkan posisi likuiditas yang kuat, tetapi bisa berarti adanya kas yang berlebih yang tentu tidak baik, karena tidak produktif.

7. Perbedaan praktek operasi dan akuntansi dapat menyebabkan distorsi dalam perbandingan. (h. 313).

II.5 Analisis Kesehatan Berdasarkan Keputusan Menteri BUMN Nomor KEP-100/MBU/2002 tanggal 4 Juni 2002.

Penilaian tingkat kesehatan dilakukan dengan berpedoman pada Surat Keputusan Menteri Bandan Usaha Milik Negara Nomor KEP-100/MBU/2002 tanggal 4 Juni 2002, tentang Tata Cara dan Penilaian Tingkat Kesehatan BUMN Non Jasa Keuangan. BUMN non jasa keuangan adalah BUMN yang bergerak dibidang infrastruktur dan non infrastruktur.

Pada Pasal 4 ayat 2 Keputusan Menteri BUMN Nomor KEP-100/MBU/2002 tanggal 4 Juni 2002, Penilaian Tingkat Kesehatan BUMN yang bergerak dibidang non jasa keuangan dibedakan antara BUMN yang bergerak dalam bidang infrastruktur selanjutnya disebut BUMN INFRASTRUKTUR dan BUMN yang bergerak dalam bidang non infrastruktur yang selanjutnya disebut BUMN NON INFRASTRUKTUR.

PT Wijaya Karya (Persero) Tbk dalam Surat Keputusan Menteri tersebut dikategorikan termasuk bergerak dibidang non infrastruktur. Maka penulis hanya membahas Tingkat

28 Kesehatan BUMN Non Infrastruktur.

Penilaian tingkat kesehatan BUMN diatur dalam pasal 3 ayat 2 Keputusan Menteri BUMN Nomor KEP-100/MBU/2002 tanggal 4 Juni 2002, yaitu berdasarkan penilaian terhadap kinerja Perusahaan untuk tahun buku yang bersangkutan yang meliputi penilaian : Aspek Keuangan, Aspek Operasional, dan Aspek Administrasi.

II.5.1 Aspek Keuangan

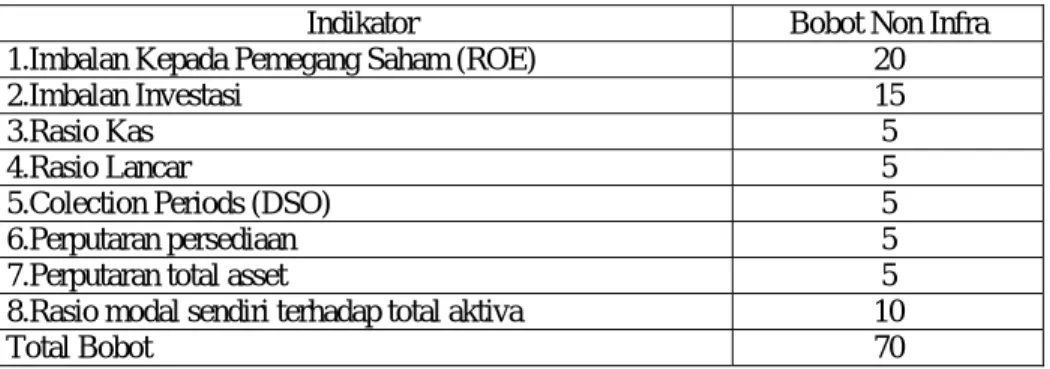

Penilaian aspek keuangan sesuai Keputusan Menteri BUMN Nomor KEP-100/MBU/2002 tanggal 4 Juni 2002, mempunyai bobot 70% dari indikator 100% yang ditetapkan, penilaian dari aspek keuangan dimulai dari 8 rasio keuangan yang dapat dilihat pada tabel berikut :

Tabel II.1

Indikator dan bobot aspek keuangan

Indikator Bobot Non Infra

1.Imbalan Kepada Pemegang Saham (ROE) 20

2.Imbalan Investasi 15

3.Rasio Kas 5

4.Rasio Lancar 5

5.Colection Periods (DSO) 5

6.Perputaran persediaan 5

7.Perputaran total asset 5

8.Rasio modal sendiri terhadap total aktiva 10

Total Bobot 70

Metode Penilaian :

1. Return On Equity (ROE)

Kieso et al. (2004), berpendapat bahwa ROE merupakan “Measures

profitability of owner’s investment” (p.201). yang artinya mengukur keuntungan dari

investasi pemilik. Menurut Jumingan, Drs., SE., MM. (2006), mengatakan “ROE adalah dipergunakan untuk mengetahui kemampuan menghasilkan laba bersih melalui penggunaan modal sendiri” (h.245).

29 Rumus : ROE = Laba (rugi) setelah pajak X 100%

Modal sendiri

Laba setelah pajak adalah laba setelah pajak dikurangi dengan laba hasil penjualan dari aktiva tetap, aktiva non produktif, aktiva lain-lain, dan saham penyertaan langsung. Modal sendiri adalah seluruh komponen modal sendiri dalam neraca perusahaan pada posisi akhir tahun buku dikurangi dengan komponen modal sendiri yang digunakan untuk membiayai aktiva tetap dalam pelaksanaan dan laba tahun berjalan.

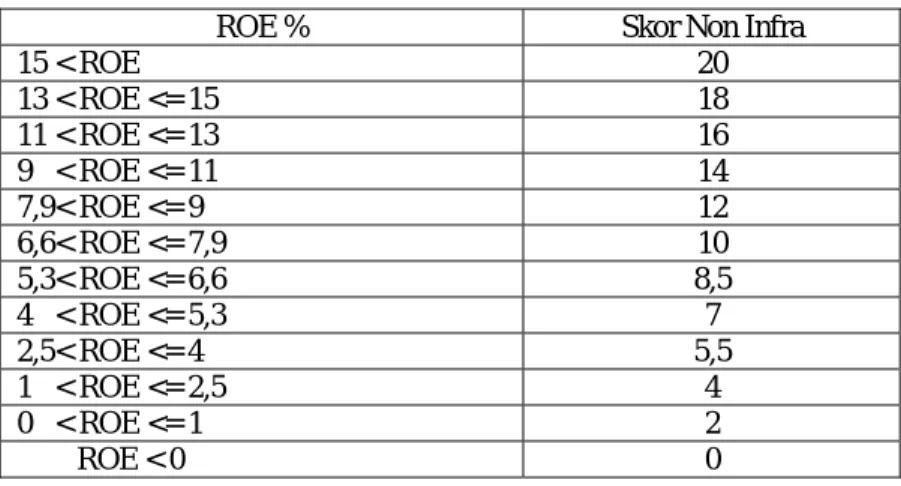

Setelah dihitung hasil ROE maka diberi skor yang diatur oleh Keputusan Menteri BUMN Nomor KEP-100/MBU/2002 tanggal 4 Juni 2002 yaitu:

Tabel II.2 Skor penilaian ROE

ROE % Skor Non Infra

15 < ROE 20 13 < ROE <= 15 18 11 < ROE <= 13 16 9 < ROE <= 11 14 7,9< ROE <= 9 12 6,6< ROE <= 7,9 10 5,3< ROE <= 6,6 8,5 4 < ROE <= 5,3 7 2,5< ROE <= 4 5,5 1 < ROE <= 2,5 4 0 < ROE <= 1 2 ROE < 0 0

2. Return On Investment (ROI)

Laurance Gitman (2003), berpendapat “Measures the overall effectiveness of management in generating profit with its available assets” (p.68). Yang artinya untuk mengukur efektifitas manajemen dalam membandingkan keuntungan dengan asset yang ada. Munawir (2002), mengatakan “ROI adalah salah satu bentuk dari ratio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan

30 dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya perusahaan untuk menghasilkan keuntungan” (h.89)

Rumus : ROI = EBIT + Penyusutan X 100%

Capital Employed

EBIT adalah laba sebelum bunga dan pajak dikurangi laba dari hasil penjualan dari aktiva tetap, aktiva lain-lain, aktiva non produktif, dan saham penyertaan langsung. Penyusutan adalah Depresiasi, Amortisasi dan Deplesi.

Capital Employed adalah posisi pada akhir tahun buku Total Aktiva dikurangi Aktiva

Tetap dalam pelaksanaan.

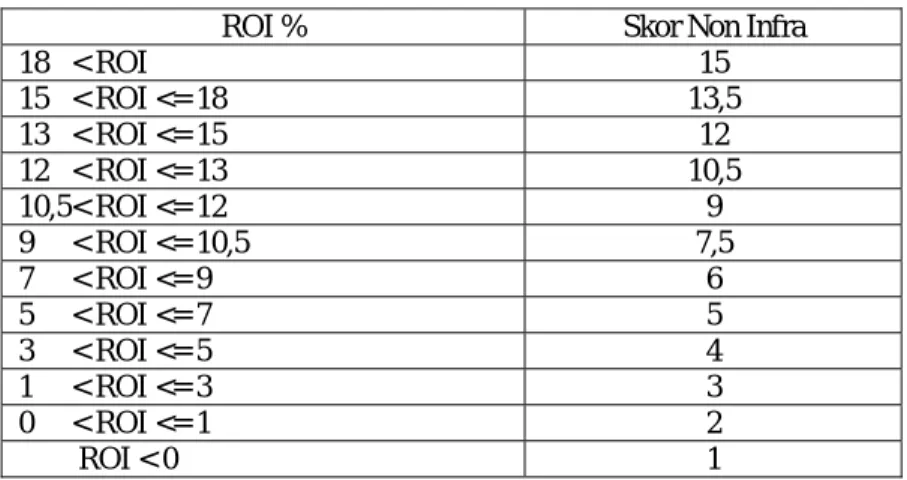

Setelah dihitung hasil ROI maka diberi skor yang diatur oleh SK Menteri BUMN Nomor KEP-100/MBU/2002 tanggal 4 Juni 2002 adalah sebagai berikut :

Tabel II.3 Skor penilaian ROI

ROI % Skor Non Infra

18 < ROI 15 15 < ROI <= 18 13,5 13 < ROI <= 15 12 12 < ROI <= 13 10,5 10,5< ROI <= 12 9 9 < ROI <= 10,5 7,5 7 < ROI <= 9 6 5 < ROI <= 7 5 3 < ROI <= 5 4 1 < ROI <= 3 3 0 < ROI <= 1 2 ROI < 0 1

3. Cash Ratio (Perputaran Kas)

Menurut Agnes Sawir (2001), “Rasio kas merupakan indikator kemampuan perusahaan untuk melunasi kewajiban lancar dengan kas dan setara kas” (h.10). Menurut Munawir (2002), “Perputaran kas merupakan hasil dari kas ditambah efek dibagi hutang lancar” (h.104).

31 Rumus : Cash Ratio = Kas + Bank + Surat Berharga Jangka Pendek X 100%

Current Liabilities

Kas, bank dan surat berharga jangka pendek adalah posisi masing-masing pada akhir tahun buku. Current Liabilities adalah posisi seluruh kewajiban Lancar pada akhir tahun buku.

Setelah dihitung hasil rasio kas maka diberi skor yang diatur oleh SK Menteri BUMN Nomor KEP-100/MBU/2002 tanggal 4 Juni 2002 yaitu:

Tabel II.4

Skor penilaian Cash ratio

Cash Ratio = x (%) Skor Non Infra

x > = 35 5 25 < = x < 35 4 15 < = x < 25 3 10 < = x < 15 2 5 < = x < 10 1 0 < = x < 5 0

4. Current Ratio / Rasio Lancar

Kieso et al. (2004), menyatakan manfaat dari rasio lancar adalah untuk “Measures

short-term debt-paying ability” (p.201). yang artinya mengukur kemampuan

membayar hutang jangka pendek.

Menurut Munawir (2002), “Current ratio menunjukkan tingkat keamanan kreditor jangka pendek, atau menunjukkan sampai sejauh mana perusahaan dapat memenuhi kewajiban jangka pendeknya dengan aktiva lancarnya” (h.72).

Rumus : Current Ratio = Current Asset X 100%

Current Liabilities

Current Asset adalah posisi total aktiva lancar pada akhir tahun buku.

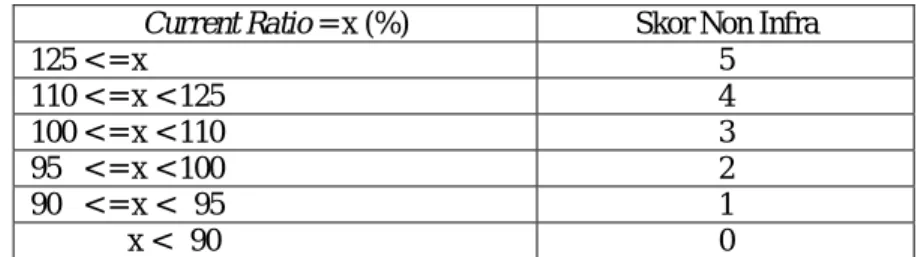

32 Setelah dihitung hasil Current Ratio maka diberi skor yang diatur oleh SK Menteri BUMN Nomor KEP-100/MBU/2002 tanggal 4 Juni 2002 adalah sebagai berikut :

Tabel II.5

Skor penilaian Current ratio

Current Ratio = x (%) Skor Non Infra

125 < = x 5 110 < = x < 125 4 100 < = x < 110 3 95 < = x < 100 2 90 < = x < 95 1 x < 90 0

5. Day Sales Outstanding (DSO) / Collection Periods (CP)

“Munawir (2002), menafsirkan rasio ini sebagai berikut “semakin besar day’s

receivable suatu perusahaan semakin besar pula resiko kemungkinan tidak tertagih

pihutang, dan kalau perusahaan tidak membuat cadangan terhadap kemungkinan kerugian yang timbul karena tidak tertagihnya piutang (allowance for bad debts) berarti perusahaan telah memperhitungkan labanya terlalu besar” (h.76). Menurut pendapat Jumingan, Drs., SE. (2006), “Makin kecil rasio ini semakin baik” (h.228). Rumus : Jangka waktu penagihan (DSO) = Total Piutang Usaha X 365 hari

Total Pendapatan Usaha

Total piutang usaha adalah posisi piutang usaha setelah dikurangi cadangan penyisihan piutang pada akhir tahun buku. Total pendapatan usaha adalah jumlah pendapatan usaha selama tahun buku.

Setelah dihitung hasil Jangka waktu penagihan maka diberi skor yang diatur oleh SK Menteri BUMN No: KEP-100/MBU/2002 tanggal 4 juni 2002 adalah sebagai berikut:

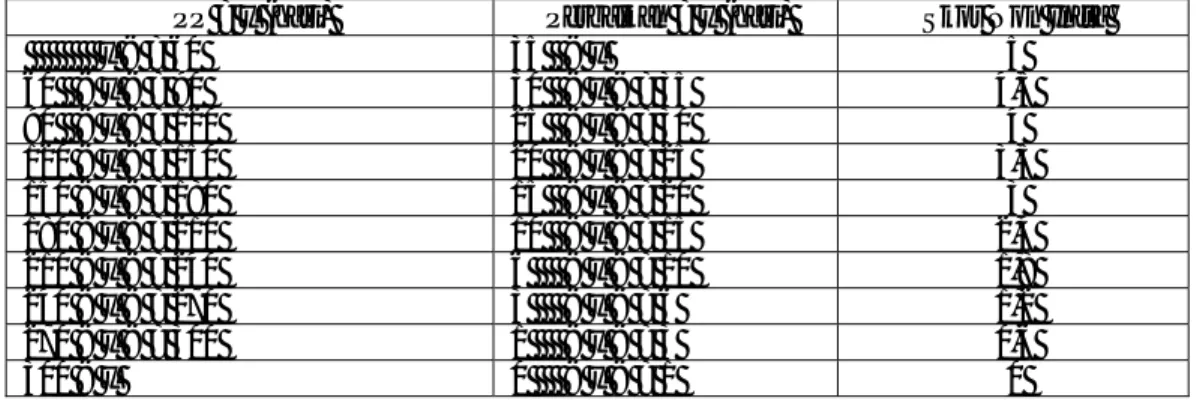

33 Tabel II.6

Skor penilaian CP

CP = x (hari) Perbaikan = x (hari) Skor Non Infra x < = 60 x > 35 5 60 < x < = 90 30 < x < = 35 4,5 90 < x < = 120 25 < x < = 30 4 120 < x < = 150 20 < x < = 25 3,5 150 < x < = 180 15 < x < = 20 3 180 < x < = 210 10 < x < = 15 2,4 210 < x < = 240 6 < x < = 10 1,8 240 < x < = 270 3 < x < = 6 1,2 270 < x < = 300 1 < x < = 3 0,6 300 < x 0 < x < = 1 0

Skor yang digunakan dipilih yang terbaik dari kedua skor menurut tabel diatas. 6. Inventory Turn Over (ITO) / Perputaran Persediaan (PP)

Munawir (2002), menyatakan “Tingkat perputaran persediaan mengukur perusahaan dalam memutarkan barang dagangannya dan menunjukkan hubungan antara barang yang diperlukan untuk menunjang atau mengimbangi tingkat penjualan yang ditentukan” (h.78). Menurut Helfert dengan diterjemahkan Wibowo, H. (1997), menyatakan “secara umum dapat dikatakan bahwa semakin tinggi jumlah perputaran semakin baik, karena tingkat persediaan yang rendah sering ditafsirkan sebagai suatu risiko minimal dari persediaan yang tidak dapat dijual dan mengindikasikan pemanfaatan modal yang efisien” (h.81).

Rumus : Perputaran Persediaan = Total Persediaan X 365 hari

Total Pendapatan Usaha

Total persediaan adalah seluruh persediaan yang digunakan untuk proses produksi pada akhir tahun buku yang terdiri dari persediaan bahan baku, persediaan barang setengah jadi dan persediaan barang jadi ditambah persediaan peralatan dan suku cadang. Total pendapatan usaha adalah total pendapatan usaha dalam tahun buku yang bersangkutan.

34 Setelah dihitung hasil perputaran persediaan maka diberi skor yang diatur oleh SK Menteri BUMN Nomor KEP-100/MBU/2002 tanggal 4 Juni 2002 yaitu:

Tabel II.7

Skor penilaian perputaran persediaan

PP = x (hari) Perbaikan = x (hari) Skor Non Infra

x < = 60 35 < x 5 60 < x < = 90 30 < x < = 35 4,5 90 < x < = 120 25 < x < = 30 4 120 < x < = 150 20 < x < = 25 3,5 150 < x < = 180 15 < x < = 20 3 180 < x < = 210 10 < x < = 15 2,4 210 < x < = 240 6 < x < = 10 1,8 240 < x < = 270 3 < x < = 6 1,2 270 < x < = 300 1 < x < = 3 0,6 300 < x 0 < x < = 1 0

Skor yang digunakan dipilih yang terbaik dari kedua skor menurut tabel diatas. 7. Total Asset Turn Over (TATO) / Perputaran Total Aktiva

Menurut Jumingan, Drs., SE., MM. (2006), menyatakan “Rasio ini menunjukkan berapa kali dana yang ditanamkan dalam total aktiva berputar dalam satu periode” (h.228). Agnes Sawir (2001), mengatakan “Total asset turn over berfungsi untuk mengukur kemampuan manajemen mengkelola aktiva dalam menghasilkan pendapatan” (h.32).

Rumus : TATO = Total Pendapatan X 100 %

Capital Employed

Total pendapatan adalah total pendapatan usaha dan non usaha tidak termasuk pendapatan hasil penjualan aktiva tetap. Capital employed adalah posisi pada akhir tahun buku total aktiva dikurangi aktiva tetap dalam pelaksanaan.

Setelah dihitung hasil rasio perputaran total aktiva maka diberi skor yang diatur oleh SK Menteri BUMN Nomor KEP-100/MBU/2002 tanggal 4 Juni 2002 yaitu:

35 Tabel II.8

Skor penilaian perputaran total asset

TATO = x (%) Perbaikan = x (hari) Skor Non Infra

120 < x 20 < x 5 105 < x < = 120 15 < x < = 20 4,5 90 < x < = 105 10 < x < = 15 4 75 < x < = 90 5 < x < = 10 3,5 60 < x < = 75 0 < x < = 5 3 40 < x < = 60 < x < = 0 2,5 20 < x < = 40 < x < = 0 2 x < = 20 < x < = 0 1,5

Skor yang digunakan dipilih yang terbaik dari kedua skor menurut tabel diatas. 8. Ratio Total Modal Terhadap Total Asset (TMS thd TA)

Munawir (2002), menyatakan “Rasio ini menunjukkan pentingnya dari sumber modal pinjaman dan tingkat keamanan yang dimiliki oleh kreditor. Semakin tinggi rasio ini berarti semakin kecil jumlah modal pinjaman yang digunakan untuk membiayai aktiva perusahaan” (h.82). Menurut Jumingan, Drs., SE., MM. (2006), “Rasio ini dipergunakan untuk mengukur kecukupan modal guna menutupi kemungkinan kegagalan” (h.243).

Rumus : Ratio Modal dengan Total Aktiva = Total Modal Sendiri X 100%

Total Aktiva

Total modal sendiri adalah seluruh komponen modal Sendiri pada akhir tahun buku diluar dana-dana yang belum ditetapkan statusnya. Total asset adalah total

asset dikurangi dengan dana-dana yang belum ditetapkan statusnya pada posisi akhir

tahun buku yang bersangkutan.

Setelah dihitung hasil Rasio perputaran total aktiva maka diberi skor yang diatur oleh SK Menteri BUMN Nomor KEP-100/MBU/2002 tanggal 4 Juni 2002 yaitu:

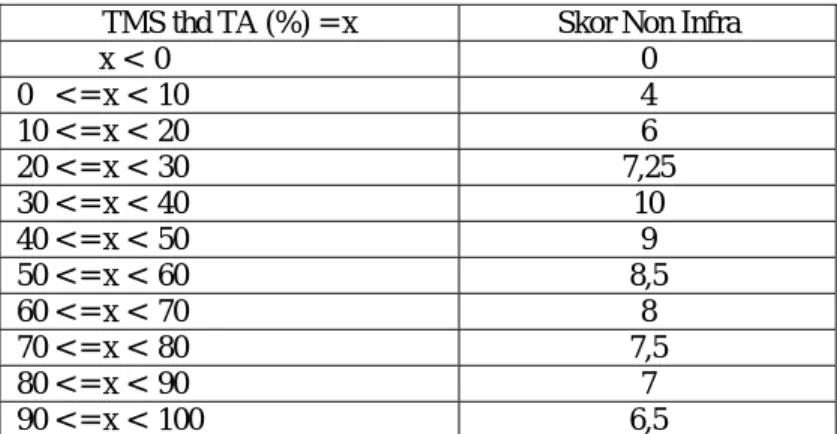

36 Tabel II.9

Skor penilaian Rasio modal sendiri terhadap Total Aktiva TMS thd TA (%) = x Skor Non Infra

x < 0 0 0 < = x < 10 4 10 < = x < 20 6 20 < = x < 30 7,25 30 < = x < 40 10 40 < = x < 50 9 50 < = x < 60 8,5 60 < = x < 70 8 70 < = x < 80 7,5 80 < = x < 90 7 90 < = x < 100 6,5

II.5.2 Aspek Operasional

Penilaian aspek Operasional yang mempunyai bobot 15% dari indikator 100% yang ditetapkan Keputusan Menteri BUMN Nomor KEP-100/MBU/2002 tanggal 4 Juni 2002. Indikator yang dinilai meliputi unsur-unsur kegiatan yang dianggap paling dominan dalam rangka menunjang keberhasilan operasi sesuai dengan visi dan misi perusahaan.

Jumlah indikator aspek operasional yang digunakan untuk penilaian tingkat kesehatan setiap tahunnya minimal 2 (dua) indikator dan maksimal 5 (lima) indikator, dimana apabila dipandang perlu indikator-indikator yang digunakan untuk penilaian dari suatu tahun ke tahun berikutnya dapat berubah. Indikator yang wajib dinilai dan masing-masing bobotnya yaitu

Tabel II.10

Indikator dan bobot Aspek Operasional

Indikator Bobot Non Infra

1. Pelayanan kepada Masyarakat 3

2.Sumber Daya Manusia 3

3.Inovasi dan Teknologi 3

Total 15 Penilaian terhadap masing-masing indikator dilakukan secara kualitatif dengan kategori penilaian dan penetapan skornya sebagai berikut :

37 - Baik (B) : skor = 80% x Bobot indikator yang bersangkutan.

- Cukup (C) : skor = 50% x Bobot indikator yang bersangkutan. - Kurang (K) : skor = 20% x Bobot indikator yang bersangkutan. Definisi untuk masing-masing kategori penilaian secara umum adalah sebagai berikut :

- Baik sekali : Sekurang-kurangnya mencapai standar normal atau diatas normal baik diukur dari segi kualitas dan kuantitas.

- Baik : Mendekati standar normal atau sedikit dibawah standar normal namun telah menunjukkan perbaikan baik dari segi kuantitas maupun kualitas.

- Cukup : Masih jauh dari standar normal baik diukur dari segi kualitas dan kuantitas serta mengalami perbaikan dari segi kualitas dan kuantitas.

- Kurang : Tidak tumbuh dan cukup jauh dari standar normal. Mekanisme Penilaian Aspek Operasional adalah:

a. Penetapan indikator dan penilaian masing-masing bobot

- Indikator aspek operasional yang digunakan untuk penilaian setiap tahunnya ditetapkan oleh pada pengesahan Rencana Kerja dan Anggaran Perusahaan (RKAP) Tahunan perusahaan.

- Sebelum pengesahan RKAP tahunan oleh RUPS, Komisaris / Dewan Pengawas wajib menyampaikan usulan tentang indikator aspek operasional yang digunakan untuk penilaian tahun buku yang bersangkutan dan besar bobot masing-masing indikator tersebut kepada Pemegang Saham.

38 - Dalam menyampaikan usulan indikator dan besaran bobot tersebut,

Komisaris/Dewan Pengawas wajib memberikan justifikasi mengenai masing-masing indikator aspek operasional yang diusulkan untuk digunakan dan dasar pembobotannya.

- Dalam pengesahan RKAP sesuai SK Menteri BUMN No : KEP-101/MBU/2002 tanggal 4 Juni 2002, RUPS sekaligus menetapkan indikator operasional yang digunakan untuk tahun yang bersangkutan dan masing-masing bobotnya dengan antara lain mempertimbangkan usul Komisaris / Dewan Pengawas.

b. Mekanisme penetapan nilai

- Sebelum diselenggarakan RUPS pengesahan laporan keuangan tahunan yang telah diaudit, Komisaris / Dewan Pengawas wajib menyampaikan kepada Pemegang Saham penilaian kinerja perusahaan berdasarkan indikator-indikator aspek operasional dan bobot yang telah ditetapkan.

- Dalam menyampaikan usulan penilaian tersebut Komisaris / Dewan Pengawas diharuskan memberikan justifikasi atas penilaian masing-masing indikator aspek operasional yang digunakan.

- RUPS pengesahan laporan keuangan menetapkan penilaian terhadap aspek operasional yang antara lain memperhatikan usulan Komisaris / Dewan Pengawas.

II.5.3 Aspek Administrasi

Penilaian aspek Administrasi yang mempunyai bobot 15% dari indikator 100% yang ditetapkan SK Menteri BUMN Nomor 100/MBU/2002 tanggal 4 Juni 2002. Dalam penilaian aspek administrasi, indikator yang dinilai dan masing-masing bobotnya adalah

39 Tabel II.11

Indikator dan bobot Aspek Administrasi

Indikator Bobot Non Infra

1.Laporan Perhitungan Tahunan 3

2.Rancangan RKAP 3

3.Laporan Periodik 3

4.Kinerja PKBL 6

Total 15 Metode Penilaian :

a. Laporan Perhitungan Tahunan

- Standar waktu penyampaian perhitungan tahunan yang telah diaudit oleh akuntan publik atau Badan Pengawas Keuangan dan Pembangunan harus sudah diterima oleh Pemegang Saham paling lambat akhir bulan kelima sejak tanggal tutup buku tahun yang bersangkutan.

- Penentuan nilai

Tabel II.12

Penilaian waktu penyampaian Laporan Audit

Jangka Waktu Laporan Audit Diterima Skor

- sampai dengan akhir bulan keempat sejak tahun buku perhitungan tahunan ditutup

- sampai dengan akhir bulan kelima sejak tahun buku perhitungan tahunan ditutup

- lebih dari akhir bulan kelima sejak tahun buku perhitungan tahunan ditutup

3

2

0 b. Rancangan RKAP (Rencana Kerja dan Anggaran Perusahaan)

- RKAP adalah penjabaran tahunan dari Rencana Jangka Panjang (RJP) BUMN. RKAPUKK adalah Rncana Kerja dan Anggaran PUKK tahunan.

- Sesuai ketentuan pasal 13 PP No 12 tahun 1998 dan pasal 27 PP No 13 tahun 1998, RUPS dalam pengesahan rancangan RKAP tahunan harus sudah diterima 60 hari sebelum memasuki tahun anggaran yang bersangkutan.

40 - RUPS melimpahkan kewenangan pengesahan RKAP dan RKAPUKK dimaksud

kepada Komisaris selama 2 tahun berturut-turut dinyatakan sehat.

- RKAP yang dimaksud dalam KEP-101/MBU/2002 Menteri BUMN yaitu

1. Rencana kerja perusahaan. Memuat penjelasan dan rincian tentang : Misi perusahaan, sasaran usaha, strategi usaha, kebijakan, dan program kegiatan.

2. Anggaran perusahaan. Semua anggaran yang ada didalam perusahaan. 3. Proyeksi keuangan pokok perusahaan. Terdiri dari : Proyeksi neraca,

proyeksi laba / rugi, proyeksi arus kas, sumber dan penggunaan data. 4. Proyeksi keuangan pokok anak perusahaan. Terdiri dari : Proyeksi neraca

dan proyeksi laba / rugi.

5. Hal-hal lain yang memerlukan Keputusan Rapat Umum Pemegang Saham (RUPS). Hal-hal lain yang dimaksud yaitu : Penghapusan piutang, penghapusan persediaan, penghapusan aktiva tetap, penghapusan aktiva tetap lainnya, penarikan kredit, pengangunan asset, pemberian pinjaman, kerjasama jangka menengah / panjang dengan dengan pihak ketiga, perubahan modal, penunjukan Direksi & Komisaris anak perusahaan, penghasilan Direksi & Komisaris, dan pembagian tugas Direksi.

- Penentuan Nilai

Tabel II.13

Penilaian waktu penyampaian rancangan RKAP

Jangka waktu surat diterima sampai dengan memasuki

tahun anggaran yang bersangkutan Skor

• 2 bulan atau lebih cepat • kurang dari 2 bulan

3 0 c. Laporan Periodik

41 - Waktu penyampaian laporan.

Laporan periodik Triwulanan harus diterima oleh Komisaris / Dewan Pengawas dan Pemegang Saham paling lambat 1 (satu) bulan setelah berakhirnya periode laporan.

- Penentuan nilai

Tabel II.14

Penilaian waktu penyampaian Laporan Periodik

Jumlah keterlambatan dalam 1 tahun Skor

lebih kecil atau sama dengan 0 hari 0< x < = 30 hari 0< x < = 60 hari < 60 hari 3 2 1 0

- Laporan periodik sekurang-kurangnya terdiri dari : Laporan pelaksanaan RKAP, Laporan pelaksanaan Proyek Pengembangan, Laporan pelaksanaan Anak Perusahaan, Laporan pelaksanaan penugasan (jika ada), Laporan pelaksanaan PUKK.

d. Program Kemitraan dan Program Bina Lingkungan (PKBL)

Pembinaan usaha kecil dan koperasi (PUKK) sudah digantikan oleh Program Kemitraan dan Program Bina Lingkungan (PKBL) sesuai SK Menteri BUMN No 236 Tahun 2003. Pengertian PKBL berdasarkan SK Menteri BUMN No 236 Tahun 2003 Pasal 3 dan 4 yaitu

- Program Kemitraan BUMN dengan usaha kecil adalah program untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh dan mandiri melalui pemanfaatan dana dari penyisihan bagian laba setelah pajak sebesar 1% sampai 3%.

42 - Program bina lingkungan adalah program pemberdayaan kondisi sosial

masyarakat oleh BUMN diwilayah usaha BUMN melalui pemanfaatan dana dari penyisihan bagian laba setelah pajak maksimal sebesar 1%. Rencana anggaran PKBL memuat :

1. Sumber dana yang tersedia. Adalah saldo dana awal tahun anggaran, alokasi dana PUKK atau PKBL tahun anggaran, pengembalian pokok pinjaman dan bunga yang diterima dalam tahun anggaran.

2. Rencana penggunaan dana sesuai dengan program kegiatan.

3. Pengembalian pokok pinjaman dan bunga yang diterima dalam tahun anggaran.

Persero terbuka seperti PT Wijaya Karya (Persero) Tbk melaksanakan program kemitraan dengan usaha kecil berpedoman pada Keputusan Menteri BUMN Nomor 236 tahun 2003 yang ditetapkan berdasarkan keputusan RUPS.

Syarat dan ketentuan yang dapat ikut serta dalam program kemitraan adalah sebagai berikut :

1) Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp. 1.000.000.000,-

2) Milik Warga Negara Indonesia.

3) Berdiri sendiri, bukan merupakan anak atau cabang perusahaan.

4) Berbentuk usaha orang perseorangan dan badan usaha yang tidak berbadan hukum atau yang berbadan hukum termasuk koperasi.

43 5) Telah melakukan kegiatan usaha minimal satu tahun serta mempunyai

potensi dan prospek usaha untuk dikembangkan. Tabel II.15

Indikator yang dinilai dalam PKBL

Indikator Bobot Non Infra

1.Efektivitas penyaluran 3

2.Tingkat kolektibilitas pengembalian pinjaman 3

TOTAL 6 - Metode penilaian masing-masing indikator.

d.1. Efektivitas penyaluran dana.

Rumus : Jumlah dana yang disalurkan x 100% Jumlah dana yang tersedia

Definisi :

- Jumlah dana tersedia adalah seluruh dana pembinaan yang tersedia dalam tahun yang bersangkutan yang terdiri atas:

• Saldo awal dan Pengembalian pinjaman

• Setoran eks pembagian laba yang diterima dalam tahun yang bersangkutan (termasuk alokasi dari dana PKBL BUMN lain)

• Pendapatan bunga dari pinjaman PKBL

- Jumlah dana yang disalurkan sesuai SK Menteri BUMN No 236 Tahun 2003 adalah seluruh dana yang disalurkan kepada usaha kecil dan koperasi dalam tahun yang bersangkutan yang terdiri dari :

a. Hibah. yang ditetapkan maksimal 20% dari dana program kemitraan yang disalurkan pada tahun berjalan.

b. Pinjaman. termasuk dana penjaminan (dana yang dialokasikan untuk menjamin pinjaman usaha kecil dan koperasi kepada Lembaga Keuangan).

44 Tabel II.16

Penilaian tingkat penyerapan dana PKBL

Penyerapan(%) > 90 85 s.d. 90 80 s.d. 85 <80

Skor 3 2 1 0

d.2. Tingkat kolektibilitas pengembalian pinjaman.

Rumus : Rata-rata tertimbang kolektibilitas pinjaman x 100% Jumlah pinjaman yang disalurkan

Definisi :

- Rata-rata tertimbang kolektibilitas pinjaman adalah perkalian antara bobot kolektibilitas (%) dengan saldo pinjaman untuk masing-masing kategori kolektibilitas sampai dengan periode akhir tahun buku yang bersangkutan. Bobot masing-masing tingkat kolektibilitas adalah sebagai berikut:

- Lancar 100 % - Kurang lancar 75 % - Ragu-ragu 25 % - Macet 0 %

- Jumlah pinjaman yang disalurkan adalah seluruh pinjaman kepada program kemitraan dan program bina lingkungan sampai dengan periode akhir tahun buku yang bersangkutan.

Tabel II.17

Penilaian tingkat pengembalian dana PKBL.

Tingkat pengembalian (%) > 70 40 s.d. 70 10 s.d. 40 <10

Skor 3 2 1 0

II.6. Tingkat Kesehatan BUMN Berdasarkan Keputusan Menteri BUMN Nomor KEP-100/MBU2002tanggal 4 Juni 2002

45 Penilaian tingkat kesehatan diatur dalam pasal 3 ayat 1 Keputusan Menteri BUMN Nomor KEP-100/MBU/2002 tanggal 4 juni 2002 maka tingkat kesehatan BUMN dapat digolongkan menjadi :

1. SEHAT, yang terdiri dari :

AAA apabila total (TS) lebih besar dari 95 AA apabila 80 <TS< =95

A apabila 65 <TS< =80 2. KURANG SEHAT, yang terdiri dari :

BBB apabila 50 <TS< =65 BB apabila 40 <TS< =50 B apabila 30 <TS< =40 3. TIDAK SEHAT, yang terdiri dari :

CCC apabila 20 <TS< =30 CC apabila 10 <TS< =20 C apabila TS< =10

II.7 Analisis Diskriminan sebagai Indikator Kebangkrutan dengan menggunakan Metode Altman Model pada PT WIJAYA KARYA (Persero) Periode 2004–2006.

Mengetahui kondisi kesehatan keuangan perusahaan adalah sangat penting dilakukan oleh investor atau kreditor dalam pengambilan keputusan-keputusan investasi dan kredit. Maka akan dianalisa kemungkinan terjadi kebangkrutan.

Berdasarkan pendapat Agnes Sawir (2005), “Rasio-rasio keuangan memberikan indikasi tentang kekuatan keuangan dari suatu perusahaan. Keterbatasan analisis rasio timbul dari kenyataan bahwa metodologinya pada dasarnya bersifat satu penyimpangan (univariate), yang

46 artinya setiap rasio diuji secara terpisah” (h.22). Analisa Z-Skor merupakan suatu model untuk memprediksi kegagalan bisnis perusahaan yang diperoleh dari kombinasi rasio-rasio keuangan yang paling berkontribusi terhadap model prediksi” (h.90).

Untuk tujuan tersebut, Agnes Sawir (2005) menyatakan “bahwa ada dua teknik statistik yang digunakan yaitu Analisis regresi dan analisis diskriminan” (h.22).

II.7.1 Analisa kebangkrutan

Maksud dari kebangkrutan adalah kondisi keuangan perusahaan yang mengalami kesulitan keuangan dalam jangka pendek (likuiditas atau technical solvency) dan mengalami

insolvency (debt > asset). Arti dari kesulitan keuangan adalah suatu situasi dimana arus kas dari

aktivitas operasi sebuah perusahaan tidak cukup untuk memenuhi kewajiban-kewajiban lancar. Menurut Brigham dan Gapenski (2002), "Kegagalan bisnis menyebabkan kebangkrutan. Penyebab terjadinya kegagalan bisnis terdiri dari 3 faktor yaitu :

1. Faktor ekonomi. Yang termasuk dalam faktor ekonomi adalah industri kecil dan wilayah yang miskin. Penyebab utamanya adalah masalah keadaan ekonomi yang buruk disuatu Negara atau suatu wilayah.

2. Faktor keuangan. Yang termasuk penyebab faktor keuangan adalah terlalu banyaknya hutang dan salah dalam investasi atau salah menggunakan modal. Faktor ini penyebab utamanya adalah masalah keuangan perusahaan itu sendiri.

3. Faktor bencana alam dan kecurangan. Faktor ini disebabkan oleh pengaruh alam dan kecurangan yang dilakukan manusia ” (p.942).

Berdasarkan sumber dari Dun dan Bradstreet memperlihatkan persentase penyebab terjadinya kegagalan bisnis ditabel bawah ini :

47 Penyebab terjadinya kegagalan Total %

Faktor Ekonomi 37,1%

Faktor Keuangan 47,3%

Faktor Bencana Alam & Kecurangan 14%

Faktor lainnya 1,6%

100%

Berdasarkan pendapat Rico Lesmana dan Rudi Surjanto (2003), tanda-tanda yang dapat dilihat terhadap sebuah perusahaan yang mengalami kesulitan dalam bisnisnya yaitu:

1. Penjualan atau pendapatan yang mengalami penurunan secara signifikan. 2. Penurunan laba dan arus kas dari operasi.

3. Penurunan total aktiva.

4. Harga pasar saham menurun secara signifikan.

5. Kemungkinan gagal yang besar dalam industri yang mempunyai resiko yang tinggi. 6. Young Company, perusahaan berusia muda pada umumnya mengalami kesulitan di

tahun-tahun awal operasinya, sehingga kalau tidak didukung sumber permodalan yang kuat akan dapat mengalami kesulitan keuangan yang serius dan berakhir dengan kebangkrutan.

7. Pemotongan yang signifikan dalam dividen” (h.184).

Menurut Weston & Copeland (1999), ”Analisis diskriminan / kebangkrutan terdiri dari 3 tahap :

1. Menyusun klasifikasi kelompok bersifat mutually exclusive. Setiap kelompok dibedakan dengan satu distribusi peluang (probability distribution) sesuai ciri-cirinya.

2. Mengumpulkan data untuk pengamatan dalam kelompok.

3. Menurunkan kombinasi linier dari ciri-ciri tersebut “paling baik” mendiskriminasikannya (membedakannya) di antara kelompok “paling baik”, artinya kombinasi yang meminimumkan peluang ada kesalahan klasifikasi” (h.288).

48 II.7.2 Analisis diskriminan dengan Altman model (Z-Skor model)

Weston & Copeland (1999), “Edward I. Altman (1968) menggunakan analisis diskriminan dengan menyusun suatu model persamaan untuk memprediksi kebangkrutan perusahaan dan perhitungan yang dipakai untuk analisis kebangkrutan adalah menggunakan model fungsi Z (Zeta)” (h.288). Menurut pendapat Agnes Sawir (2005), “Z-skor hasil kreasi Altman telah teruji keandalannya sehingga bertahan sampai sekarang” (h.24)

Weston & Copeland (1999), “Fungsi diskriminan yang juga disebut Altman Z-Score adalah” (h.288).

Z = 0,012 X1 + 0,014 X2 + 0,033 X3 + 0,006 X4 + 0,999 X5 Dengan keterangan sebagai berikut:

Z = Over all index.

X1 = Modal kerja / Jumlah harta (dalam %). X2 = Laba ditahan / Jumlah harta (dalam %). X3 = EBIT / Jumlah harta (dalam %).

X4 = Nilai pasar modal sendiri / Nilai buku hutang (dalam %). X5 = Penjualan / Jumlah harta (dalam kali).

Batas klasifikasi nilai :

Z < 1,81 : Very high probability of bankruptcy

1,81 <Z< 2,99 : High probalbility bankruptcy