IV-1

BAB IV

IMPLEMENTASI MODEL PENGUKURAN

Pada bab ini akan dijabarkan penerapan sistem pengukuran kinerja yang telah dirancang melalui pengimplementasian tahapan-tahapan pengukuran kinerja berdasarkan Metode Prism.

IV.1 Deskripsi Perusahaan Studi Kasus

Pada tugas akhir ini, organisasi berorientasi profit yang dijadikan sebagai kasus uji adalah unit waserda KPN Dinas Pendidikan Kota Bukittinggi. KPN ini merupakan koperasi yang beranggotakan guru TK dan SD se-Bukittinggi dan pegawai-pegawai yang bernaung di bawah Dinas Pendidikan Kota Bukittinggi. Koperasi ini resmi didirikan pada tanggal 6 Mei 1976 dan tercatat dengan nomor badan hukum 1080/BH/VIII yang kemudian direvisi menjadi No. 346/PAD/KWK-3/IV-1997 pada tanggal 7 April 1997.

Jumlah anggota yang tercatat dalam buku anggota untuk keadaan 31 Desember 2006 sebanyak 889 orang. Bidang usaha yang dikelola oleh KPN Dinas Pendidikan Kota Bukittinggi terdiri dari unit usaha simpan pinjam serta unit usaha pertokoan dan kesejahteraan (seringkali disebut unit waserda). Khusus untuk unit waserda/unit pertokoan yang menjadi kasus uji dalam tugas akhir ini memiliki volume usaha Rp. 544.869.419,- pada tahun 2006 dan sisa hasil usaha (SHU) sebesar Rp. 20.901.213,45.

Di dalam menjalankan usahanya, modal KPN Dinas Pendidikan diperoleh dari simpanan anggota yang terdiri dari simpanan pokok, simpanan wajib dan simpanan usaha. Dengan demikian, tidak terdapat investor di luar anggota yang menanamkan modalnya di KPN Dinas Pendidikan.

IV.2 Deskripsi Implementasi Pengukuran

Pengimplementasian model rancangan pada Unit Pertokoan KPN Dinas Pendidikan Bukittinggi dilakukan dengan cara wawancara dengan pengurus dan stakeholder yang terkait, penyebaran kuesioner (contoh kuesioner dapat dilihat pada Lampiran B dan Lampiran C) dan data pada Laporan Tahunan KPN Dinas Pendidikan. Secara garis

besar, pengambilan data dilakukan untuk memperoleh informasi mengenai perspektif-perspektif Metode Prism pada Unit Pertokoan KPN Dinas Pendidikan, analisis dan validasi KPI, penentuan bobot masing-masing KPI (berdasakan tingkat kepentingannya) dan perhitungan nilai kinerja serta pengukuran kinerja berdasarkan hasil wawancara dan kuesioner pada existing condition dan data tertulis berdasarkan kejadian pada tahun 2006 (merujuk pada Laporan Tahunan KPN Dinas Pendidikan pada Rapat Anggota Tahunan tutup buku 2006).

Penerapan Metode Prism secara lebih lengkap dijelaskan sebagai berikut: 1. Identifikasi Perspektif

Sebelum dilakukan identifikasi perspektif Metode Prism, dilakukan identifikasi

stakeholder terlebih dahulu. Proses identifikasi stakeholder dilakukan melalui

wawancara dengan pengurus KPN Dinas Pendidikan. Sedangkan identifikasi perspektif dilakukan melalui 3 cara:

a. Wawancara dengan pihak pengurus

b. Penyebaran kuesioner (contoh kuesioner pada Lampiran B).

Perspektif yang ditambahkan pada kuesioner akan disaring lagi dengan menggunakan metode cut-off point.

2. Identifikasi Objektif

Dilakukan melalui wawancara dengan pihak pengurus 3. Pendefinisian KPI

Berdasarkan objektif yang telah disusun, didefinisikan KPI masing-masing perspektif. 4. Validasi KPI

Validasi KPI dilakukan melalui wawancara dengan pihak pengurus. 5. Pembobotan KPI

Pembobotan dilakukan dengan menghitung ranking stakeholder dan KPI. Ranking stakeholder dan KPI diperoleh melalui penyebaran kuesioner. Contoh kuesioner dapat dilihat pada lampiran C.

6. Penyusunan alat ukur kinerja

Pada penyusunan alat ukur kinerja digunakan form OMAX. Data-data untuk pengisian form OMAX diperoleh melalui wawancara dengan pengurus dan melalui pengambilan data pada Buku Laporan Tahunan KPN Dinas Pendidikan pada Rapat Anggota Tahunan tutup buku 2006.

Hasil pengambilan data untuk KPI tuntutan dan kontribusi stakeholder yang menjadi objek pengukuran pada tugas akhir ini digambarkan dalam Tabel IV-1 dan Tabel IV-2. Tabel IV-1 Kontribusi dan tuntutan stakeholder beserta tujuan/objektifnya

No Stakeholder Tuntutan/Kontribusi Tujuan (Objective)

1. Anggota Pembagian SHU Memberikan keuntungan usaha dalam bentuk sisa hasil usaha (SHU) kepada anggota

Keakuratan laporan tahunan Memberikan pelaporan secara akurat mengenai keadaan koperasi

Pembayaran simpanan Meningkatkan jumlah modal koperasi

Peningkatan keuntungan Memperoleh keuntungan dari hasil penjualan/usaha waserda 2. Karyawan Gaji/Honor Memberikan gaji/honor yang

sesuai Kenyamanan dan

kesejahteraan kerja Menciptakan suasana kerja yang menyenangkan Pengerjaan tugas secara

optimal Semua aktivitas dalam unit pertokoan koperasi dikerjakan seoptimal mungkin.

Kedisiplinan kerja Menegakkan kedisiplinan dan keseriusan dalam bekerja bagi karyawan

3. Pelanggan Pelayanan yang baik. Memberikan pelayanan sebaik mungkin kepada pelanggan Ketersediaan barang yang

dibutuhkan pelanggan. Menyediakan barang kebutuhan sehari-hari pelanggan Peningkatan keuntungan Memperoleh keuntungan dari

hasil penjualan/usaha waserda 4. Pemasok

(supplier) Kelancaran pembayaran Kelancaran penyaluran Melancarkan proses transaksi informasi Meningkatkan kualitas penyaluran informasi

Penyediaan barang Melengkapi ketersediaan barang di koperasi

5. Regulator

(pemerintah) Laporan tahunan yang akurat mengenai kondisi KPN Dinas Pendidikan

Memberikan laporan tahunan secara akurat

Pembinaan koperasi Memperoleh pembinaan dari Dinas Koperasi/Dinas Pendidikan Pembuatan aturan dan

petunjuk Memperoleh petunjuk mengenai aturan perkoperasian dan aktivitas koperasi

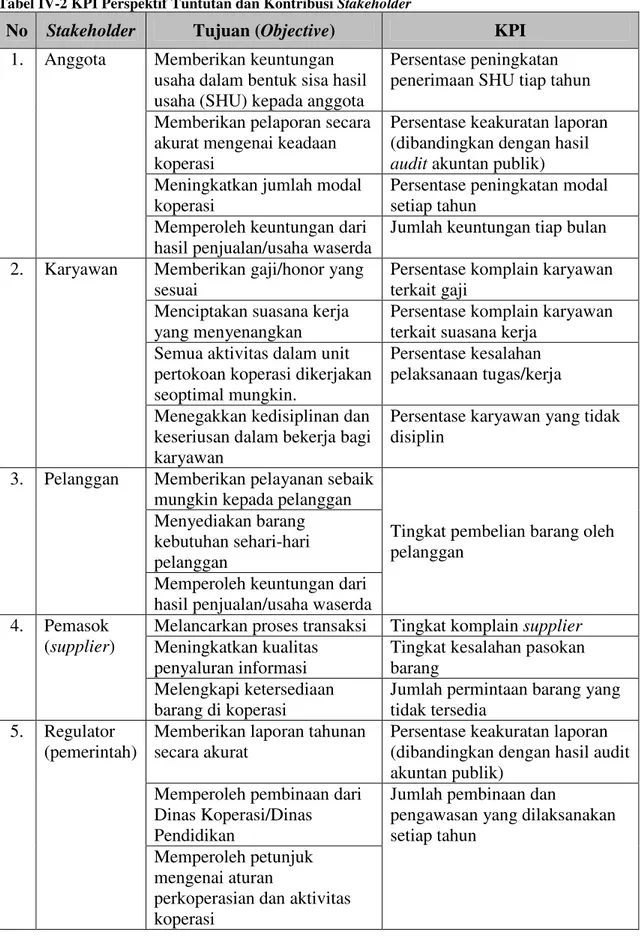

Tabel IV-2 KPI Perspektif Tuntutan dan Kontribusi Stakeholder

No Stakeholder Tujuan (Objective) KPI

1. Anggota Memberikan keuntungan usaha dalam bentuk sisa hasil usaha (SHU) kepada anggota

Persentase peningkatan penerimaan SHU tiap tahun Memberikan pelaporan secara

akurat mengenai keadaan koperasi

Persentase keakuratan laporan (dibandingkan dengan hasil

audit akuntan publik)

Meningkatkan jumlah modal

koperasi Persentase peningkatan modal setiap tahun Memperoleh keuntungan dari

hasil penjualan/usaha waserda Jumlah keuntungan tiap bulan 2. Karyawan Memberikan gaji/honor yang

sesuai Persentase komplain karyawan terkait gaji Menciptakan suasana kerja

yang menyenangkan Persentase komplain karyawan terkait suasana kerja Semua aktivitas dalam unit

pertokoan koperasi dikerjakan seoptimal mungkin.

Persentase kesalahan pelaksanaan tugas/kerja Menegakkan kedisiplinan dan

keseriusan dalam bekerja bagi karyawan

Persentase karyawan yang tidak disiplin

3. Pelanggan Memberikan pelayanan sebaik mungkin kepada pelanggan

Tingkat pembelian barang oleh pelanggan

Menyediakan barang kebutuhan sehari-hari pelanggan

Memperoleh keuntungan dari hasil penjualan/usaha waserda 4. Pemasok

(supplier) Melancarkan proses transaksi Tingkat komplain supplier Meningkatkan kualitas penyaluran informasi Tingkat kesalahan pasokan barang Melengkapi ketersediaan

barang di koperasi Jumlah permintaan barang yang tidak tersedia 5. Regulator

(pemerintah) Memberikan laporan tahunan secara akurat Persentase keakuratan laporan (dibandingkan dengan hasil audit akuntan publik)

Memperoleh pembinaan dari Dinas Koperasi/Dinas Pendidikan

Jumlah pembinaan dan

pengawasan yang dilaksanakan setiap tahun

Memperoleh petunjuk mengenai aturan

perkoperasian dan aktivitas koperasi

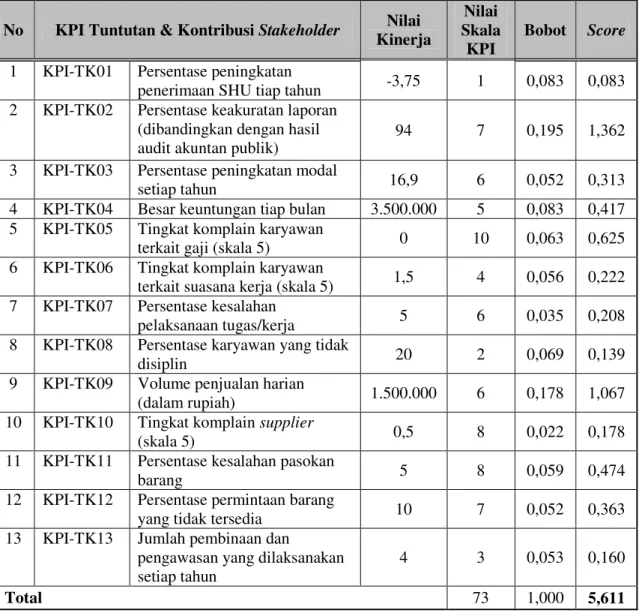

Sedangkan hasil perhitungan kinerja dengan menggunakan formulir OMAX dapat dilihat pada Tabel IV-3

Tabel IV-3 Hasil Perhitungan Kinerja

No KPI Tuntutan & Kontribusi Stakeholder Kinerja Nilai Skala Nilai

KPI Bobot Score

1 KPI-TK01 Persentase peningkatan

penerimaan SHU tiap tahun -3,75 1 0,083 0,083

2 KPI-TK02 Persentase keakuratan laporan (dibandingkan dengan hasil

audit akuntan publik) 94 7 0,195 1,362

3 KPI-TK03 Persentase peningkatan modal

setiap tahun 16,9 6 0,052 0,313

4 KPI-TK04 Besar keuntungan tiap bulan 3.500.000 5 0,083 0,417

5 KPI-TK05 Tingkat komplain karyawan

terkait gaji (skala 5) 0 10 0,063 0,625

6 KPI-TK06 Tingkat komplain karyawan

terkait suasana kerja (skala 5) 1,5 4 0,056 0,222

7 KPI-TK07 Persentase kesalahan

pelaksanaan tugas/kerja 5 6 0,035 0,208

8 KPI-TK08 Persentase karyawan yang tidak

disiplin 20 2 0,069 0,139

9 KPI-TK09 Volume penjualan harian

(dalam rupiah) 1.500.000 6 0,178 1,067

10 KPI-TK10 Tingkat komplain supplier

(skala 5) 0,5 8 0,022 0,178

11 KPI-TK11 Persentase kesalahan pasokan

barang 5 8 0,059 0,474

12 KPI-TK12 Persentase permintaan barang

yang tidak tersedia 10 7 0,052 0,363

13 KPI-TK13 Jumlah pembinaan dan

pengawasan yang dilaksanakan

setiap tahun 4 3 0,053 0,160

Total 73 1,000 5,611

Penjabaran hasil implementasi secara lebih detail dapat dilihat pada Lampiran A.

IV.3 Analisis Hasil Implementasi

Di dalam implementasi rancangan pengukuran kinerja menggunakan Metode Prism diperoleh nilai kinerja untuk perspektif utama (Tuntutan dan Kontribusi Stakeholder) yang dijadikan acuan dalam pengukuran sebesar 5,611. Nilai tersebut diperoleh dengan menjumlahkan skor kinerja untuk keseluruhan KPI perspektif tuntutan dan kontribusi

stakeholder. Dengan menerapkan teori skala OMAX untuk kinerja maksimal adalah 10,

perhitungan indeks kinerja maksimal atau indeks kinerja terbaik dari KPN Dinas Pendidikan adalah 10,000. Dengan pencapaian indeks kinerja berdasarkan data real tahun 2006 sebesar 5,611.

Mengacu pada 3 skala yang ditetapkan pada OMAX, nilai kinerja keseluruhan diinterpretasikan sebagai berikut [AZM05]:

1. 0 < nilai kinerja < 3, artinya kinerja perusahaan berada di bawah standar. KPI tuntutan dan kontribusi stakeholder yang dikategorikan di bawah standar: c. Persentase peningkatan SHU tiap tahun

d. Persentase karyawan yang tidak disiplin

2. Nilai kinerja = 3, artinya kinerja perusahaan memenuhi nilai standar penetapan kineja.

KPI yang memenuhi kategori tidak mengalami peningkatan dari periode sebelumnya adalah jumlah pembinaan dan pengawasan tiap tahun dari regulator.

3. 3 < nilai kinerja < 10, artinya perusahaan berada di atas standar namun tidak mencapai target maksimal.

KPI yang berada di atas standar antara lain: a. Besar keuntungan tiap bulan

b. Tingkat komplain karyawan terkait gaji (skala 5)

c. Tingkat komplain karyawan terkait suasana kerja (skala 5) d. Persentase kesalahan pelaksanaan tugas/kerja

e. Volume penjualan harian (dalam rupiah) f. Tingkat komplain supplier (skala 5) g. Persentase kesalahan pasokan barang

h. Persentase permintaan barang yang tidak tersedia

4. Nilai kinerja = 10, berarti KPI yang mengalami pencapaian target maksimal

KPI yang memenuhi pencapaian target maksimal adalah tingkat komplain karyawan terkait gaji.

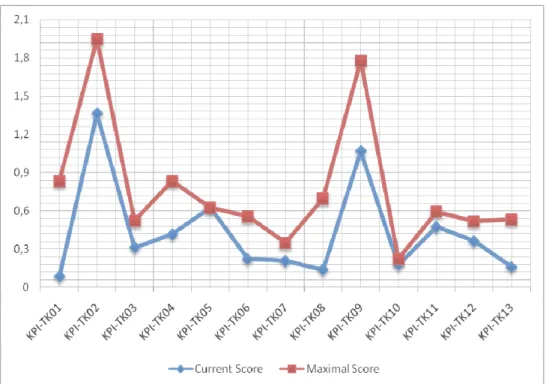

Gambaran perbandingan current performance score dan maximum performace score dapat dilihat pada Gambar IV-1.

Gambar IV-1 Grafik Perhitungan Score Kinerja

Dengan melihat gambaran pencapaian kinerja ini, Unit Pertokoan KPN Dinas Pendidikan Kota Bukittinggi telah mampu memenuhi pencapaian kinerja di atas standar (hasil pengukuran sebesar 5,611). Namun demikian, pencapaian target kinerja belumlah mendekati maksimal (skala 5,611 dari 10,00). Ada beberapa aspek kinerja terutama yang berada di bawah standar dan sedikit di atas standar yang harus dievaluasi untuk mengetahui penyebab rendahnya pencapaian kinerja. Evaluasi ini dapat dilakukan dengan menghitung KPI perspektif pendukung. Dengan melakukan evaluasi kinerja yang terkait dengan perspektif pendukung, akan dapat diidentifikasi perspektif mana yang menyebabkan rendahnya kinerja dan dapat melakukan perbaikan pada aspek tersebut.

Namun demikian, pada tugas akhir ini tidak diimplementasikan pengukuran perspektif pendukung dikarenakan dalam sistem pengukuran kinerja, perspektif utama lah berperan sebagai objek pengukuran[AZM05]. Sedangkan perspektif pendukung yang berperan pada evaluasi kinerja merupakan bagian lain dari sistem manajemen kinerja yang tidak menjadi fokus dalam tugas akhir ini.